Факторинг для малого бизнеса, закупочный факторинг для малого и среднего бизнеса, закрытый факторинга малого бизнеса

- В чем суть факторинга для малого бизнеса?

- Достоинства и недостатки факторинга для малого бизнеса

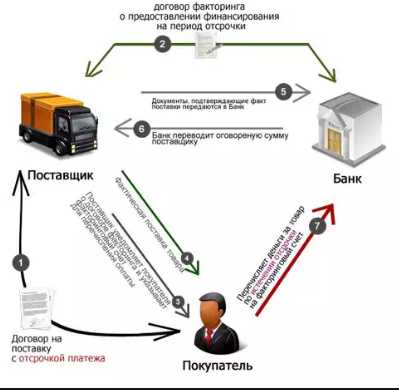

Факторинг для малого бизнеса – универсальный инструмент, позволяющий постоянно находиться в развитии, независимо от взаимоотношений, установленных между компанией и покупателями, клиентами. Главной особенностью такого вида сделки является возможность работать без недостатка оборотного капитала. Факторинг малого бизнеса дает возможность получить до 90% стоимости поставки сразу же после отгрузки товара.

В чем суть факторинга для малого бизнеса?

Это возможность получить большую часть оплаты от покупателя за поставку ему товара. Расплачивается с поставщиком не сам клиент, а посредник (фактор). Это инвестиционная компания, которой переуступается право на получение финансов от поставщика.

Факторинг для малого и среднего бизнеса работает по такой схеме:

- происходит отправка товара клиенту, нуждающемуся в отсрочке платежа;

- заполняются другие сопутствующие документы;

- поставщик передает бумаги фактору;

- посредник перечисляет 70-90% от суммы долга покупателя;

- когда клиент вносит деньги на счет фактора, последний перечисляет оставшуюся сумму клиенту.

При таком виде сделки срок денежных поступлений от покупателя варьируется от 90 до 180 дней. В одном договоре указывается один или несколько покупателей, при этом для каждого устанавливаются свои границы. Стандартный договор заключается на 12 месяцев с возможностью увеличения срока или бессрочно.

Выделяют несколько видов таких сделок. Закрытый факторинг для малого бизнеса отличается тем, что покупатель не знает о присутствии в сделке третьего лица. При открытом же клиент уведомляется в письменном виде.

Достоинства и недостатки факторинга для малого бизнеса

К главным достоинствам относится:

- Непрерывность оборота денежных средств независимо от регулярности внесения оплаты контрагентами. Это увеличивает денежные потоки, делает бизнес стабильным.

- Работа с дебиторской задолженностью становится более простой, поэтому при необходимости внимание уделяется другим сторонам бизнеса.

- Предоставление отсрочки – дополнительная выгода для покупателей. За это время продавец всегда может найти новых клиентов, провести анализ цен и оптимизировать их.

- Продавец получает дополнительные гарантии осуществления платежей, информацию о платежеспособности дебитора.

Есть у такого вида сделок и свои недостатки. В нашей стране факторинг еще находится на стадии становления, поэтому предлагаются путанные тарифы. В случае безрецессивного факторинга компания получает не больше 90% от стоимости поставки. Остальное становится доступным только после внесения оплаты конечным покупателем. Обязательной является и уплата вознаграждения фактору, которая составляет определенный процент от сделки.

Проанализировав плюсы и минусы, можно понять, что факторинг выгоден только в некоторых ситуациях:

- Когда фактор предлагает услуги по приемлемой стоимости, которая должна быть прозрачной.

- Бизнес должен показывать лучшие результаты при факторинге, чем в случае задержек.

- Поставщик должен иметь большое количество покупателей, чтобы оправдать все манипуляции.

Для реализации последней задачи часто применяется закупочный факторинг для малого бизнеса. Это сделка, разработанная для крупных покупателей, обеспечивающая построение особо эффективной системы закупки.

Таким образом, фактор осуществляет профессиональное управление задолженностью. Предоставляется комплекс услуг: финансирование, кредитный менеджмент, страхование рисков, информационная поддержка.

bankiros.ru

Факторинг для малого и среднего бизнеса: стоимость услуг факторинга

Минимальный период финансирования 7 рабочих дней, максимальный — до 150 дней (в рамках договора поставки / оказания услуг — до 120 дней, плюс 30-50 дней в рамках льготного периода (рассчитывается индивидуально).

Максимальная годовая процентная ставка, включая ссудный % и все комиссии — 36,5% годовых.

В случае невозврата финансирования в срок отсрочки по договору, к комиссии за финансирование прибавляется 0,01% в день – стоимость комиссии за льготный период.

В случае невозврата финансирования за срок льготного периода, наступает период регресса. Комиссия за период регресса равна комиссии за льготный период. В период регресса ведутся работы по возврату долга, а также пени и штрафов. В противном случае мы, как кредитная организация, обращаемся в суд для взыскания задолженности.

Факторинг представляет собой комплекс услуг, предназначенных для производителей и поставщиков, которые осуществляют торговую деятельность на условиях отсрочки платежа.

Факторинговое обслуживание включает в себя финансирование поставщика, контроль за состоянием задолженности покупателя, предоставление поставщику сведений о состоянии задолженности со стороны дебиторов.

Прибегнув к услугам факторингового обслуживания, поставщик получает ряд весомых преимуществ, в том числе:

- осуществление поставок с предоставлением отсрочки платежа;

- получение беззалогового финансирования;

- дебиторская задолженность находится под управлением факторинговой компании;

- возможность единовременно получить до 95% стоимости за осуществленную поставку товара;

- защита от рисков платежа;

Основное преимущество, которое получает покупатель, заключается в том, что он может оплатить поставщику стоимость полученного товара в удобные для себя сроки – мы предоставляем долгосрочную отсрочку платежа.

Факторинговое обслуживание в компании SimpleFinance в Москве – это сотрудничество с надежной финансовой организацией, качество услуг которой полностью соответствует всем мировым стандартам. Являясь одним из ключевых участников факторингового рынка для малого и среднего бизнеса, наша компания способствует финансированию оборотного капитала предприятий России и ближнего зарубежья.

Как предоставляются услуги факторинга

- Поставщик оставляет заявку на факторинговое обслуживание. Компания SimpleFinance рассматривает заявление, анализируя состояние бизнеса поставщика и покупателей.

- Фактор и поставщик заключают договор факторингового обслуживания.

- Покупатель получает уведомление об уступке денежных требований в пользу фактора.

- Факторинговая компания выплачивает денежные средства поставщику.

- Дебиторская задолженность покупателя погашается на банковский счет фактора.

- Фактор переводит остаток средств поставщику за вычетом комиссии за обслуживание.

simplefinance.ru

что это такое, применение и эффективность

В статье разберем, что такое реверсивный факторинг, когда он применяется и как работает. Узнаем, эффективно ли использование факторинга с правом регресса и рассмотрим важные условия факторингового договора.

Что такое реверсивный факторинг

Реверсивный (закупочный) факторинг — это один из видов финансового обслуживания, при котором в факторинговую компанию обращается покупатель продукции, а не поставщик. Заемщик добивается не прямого финансирования, а оплаты стоимости товара поставщику со стороны факторинговой компании, с последующим возмещением долга. Стандартная схема заключения сделки сохраняется: это трехстороннее соглашение между финансовой компанией, продавцом и покупателем.

Когда может понадобиться

Причин использования реверсивного факторинга существует много, но все они объединяются несколькими факторами. В таком соглашении заинтересован прежде всего покупатель, поскольку он не имеет достаточной суммы для оплаты продукции, а поставщик не идет ему навстречу, т. е. не предоставляет товары в долг.

Примеры закупочного факторинга:

- Поставщик занимается продажей эксклюзивного товара, сезонной продукции или скоропортящимися продуктами.

- Продавец может выдать товар в кредит, но его условия не такие выгодные, как комиссия факторинговой компании.

- Покупатель сотрудничает с большим числом поставщиков (например, продуктовый магазин), поэтому использование факторинга позволит избежать большого количества организационных издержек.

Как работает

Порядок факторинга следующий:

- Покупатель, который хочет взять товар в долг или продлить отсрочку погашения долга, обращается в факторинговую компанию.

- Заключается сделка между заказчиком, финансовой организацией и поставщиком.

- После формирования денежного лимита кредитор финансирует последующие поставки продукции в адрес покупателя — инициатора соглашения.

Реверсивный факторинг с регрессом и без

Сделка с регрессом предполагает возникновение права обратного требования у кредитора по возврату вложенных средств. Если покупатель своевременно не выплатил долг, то финансовая компания может потребовать от поставщика возместить убытки. В такой ситуации покупатель становится должником поставщика, а не финансирующей компании.

Составление соглашения с регрессом позволяет финансовой структуре минимизировать свои риски, связанные с возможной просрочкой платежа. В случае отказа от выплаты долга покупателем или невозможности погасить его вовремя, поставщик товара с отсрочкой сам разбирается с риском неплатежеспособности. В этом случае финансирующая компания не несет каких-либо убытков. Процентная ставка для покупателя устанавливается на более низком уровне, чем при прочих разновидностях кредитования.

При регрессе очевидные минусы складываются только у поставщика: в случае невыполнения обязательств со стороны покупателя, выплата долга ложится на его плечи. Поэтому для минимизации рисков нужно правильно распоряжаться дебиторской задолженностью.

В случае сделки без регресса все риски берет на себя финансирующая компания. И даже в случае неполной выплаты долга со стороны покупателя такой договор не дает право кредитору требовать компенсации ущерба от поставщика. Этот вид сделки выгоден, прежде всего, для поставщика.

Преимущества сделки

Преимущества сделки для поставщика:

- Восполнение оборотных средств.

- Уменьшение количества кассовых разрывов.

- Исключение невозврата средств со стороны заказчика.

- Защита от резких колебаний курсов валюты.

Преимущества для покупателя:

- Возможность оформления товарного кредита.

- Оптимальное распоряжение оборотными средствами.

- Получение скидки по факту оформления отсрочки платежа.

- Оптимизация собственных расходов.

Важные условия договора

В процессе сделки заключается несколько договоров. Первый — это классическое соглашение купли-продажи между заказчиком и исполнителем.

Далее оформляется трехстороннее соглашение факторингового обслуживания между кредитором, заказчиком и поставщиком. В данном договоре отражаются условия финансирования сделки, проценты за пользование услугой, права, обязанности и ответственность всех сторон. Кроме этого, должна быть отражена цель заключения соглашения — предоставление отсрочки покупателю по расчету за товар. В этом случае расходы покупателя по выплате процентов можно отнести к расходам при налогообложении.

bank-biznes.ru

Факторинг для малого бизнеса

Недостаток свободных оборотных средств зачастую губит отличную бизнес-идею. Нередки случаи, когда предприниматель находит деньги на стартап, но неплатежи контрагентов в дальнейшем сводят всю эффективность торгового механизма на нет.

Обладая существенными конкурентными преимуществами, именно факторинг рассматривается многими руководителями в качестве действенного рычага для увеличения оборачиваемости капитала. Этому есть объективные причины. В основе процедур — продуманный алгоритм обеспечения оборотными ресурсами компаний, работающих на условиях отсрочки оплаты.

Факторинг для малого и среднего бизнеса – один из самых действенных методов финансирования. К нему обращаются, прежде всего, поставщики (в том числе и индивидуальные предприниматели), работающие с торговыми сетями. Большинство ритейлеров готово закупать значительные объемы товара, но исключительно с отсрочкой платежа.

Как работает факторинг в малом бизнесе?

К примеру, вы являетесь оптовым поставщиком. Закупив большую партию товара, вы отгрузили его в торговую сеть, т.е. по сути во многие розничные магазины разом. Экономическая ситуация такова, что такие договора как правило заключаются с отсрочкой платежа, т.е. фактически товар передан покупателю, а оплата за него будет осуществлена через предварительно солгласованный сторонами срок. Если вы будете ждать, когда ваш контрагент продаст ваш товар и расплатится с вами, чтобы закупить новую оптовую партию продукции, оборачиваемость вашего капитала будет чрезвычайно низкой – так вы ничего не заработаете. Но где взять деньги на новую закупку? Факторинг – реальная возможность получить до 90% выручки практически сразу после отгрузки товара, именно поэтому его так охотно используют в малом и среднем бизнесе.

Беззалоговое финансирование для малого бизнеса

Отсутствие залога, прозрачный алгоритм взаимодействия, быстрое зачисление денежных средств на счет – все это сделало факторинг для малых предприятий самым популярным средством развития бизнеса. Но не все могут рассчитывать на подобные инвестиции. Ниже мы указали, какими характеристиками должен обладать контрагент, чтобы претендовать на получение финансирования.

Типовые требования к контрагентам факторинговой сделки:

- бизнес поставщика должен находиться в активной фазе и существовать не менее 1 года;

- юридическое лицо поставщика должно быть зарегистрировано в России;

- поставщик должен быть готов к подписанию договора с правом регресса;

- дебитор должен быть согласен на открытую форму сделки.

Как видно из приведенных параметров, банки и специализированные фирмы предлагают для малого бизнеса соглашения открытой формы с регрессом. Это означает, что контрагенты заемщика будут в обязательном порядке уведомлены о передаче права на дебиторку, сформировавшуюся в результате отгрузки в их адрес товаров на условиях отсрочки платежа, фактору. Подобное уведомление направляется в их адрес кредитором. В нем, в том числе, указываются и новые реквизиты для оплаты продукции.

То есть, с момента заключения соглашения между фактором и поставщиком, деньги от покупателей за уже реализованный товар получит не он, а его финансовый агент. В то же время, сам поставщик приобретет преимущество, так как банк зачислит ему до 90% суммы сразу после подписания договора и передачи права на дебиторскую задолженность, а поставщик при этом удовлетворит запрос покупателя в виде предоставленной отсрочки платежа. Регрессный же характер схемы означает, что, если покупатель в обозначенный срок не погасит свои долги, фактор имеет право обратить взыскание на поставщика.

Основные параметры финансирования для малого бизнеса

Банки и специализированные фирмы предлагают следующие условия кредитования в рамках факторинговых схем:

- отсрочка платежа по договорам с покупателями не должна превышать 150 дней;

- финансирование в размере до 90% после передачи права на дебиторку;

- компании малого бизнеса могут не открывать счет в банке кредитора;

- договор предполагает открытый вид факторинга с правом регресса к поставщику.

Точный размер оплаты устанавливается индивидуально, исходя из платежеспособности покупателей, по которым уступлены права денежных требований, и ряда других существенных факторов. Комиссионное вознаграждение фактора обсуждается с конкретным клиентом и фиксируется в договоре. По общему правилу, факторинг малого бизнеса тем дешевле заказчику-поставщику, чем более устойчиво финансовое положение его клиентов-покупателей.

www.1factor.ru

Реверсивный факторинг: особенности и преимущества

Ирина Шербул27 апреля 2018

# Факторинг

Зачем нужен реверсивный факторинг и как его получить?

Реверсивный (обратный) факторинг хоть и не распространенное в России, но однозначно выгодное решение для предпринимателя, которому необходимо быстро закупить необходимый товар.

- Особенности реверсивного факторинга

- Преимущества реверсивного факторинга

- На что обратить внимание при заключении договора

- Реверсивный факторинг с регрессом и без права регресса

- Заключение

Малый бизнес постоянно нуждается в капитале, и кредит – не единственный способ удовлетворить такую потребность. Реверсивный факторинг – кредитный продукт, позволяющий покупателю получить товар с отсрочкой.

Типичными клиентами на услуги реверсивного факторинга становятся крупные дебиторы, работающие с большим количеством поставщиков. Комиссия при факторинге зачастую ниже, чем при покупке продукта в кредит.

К закупочному факторингу прибегают когда:

- На качество продукта влияет время – товар скоропортящийся.

- Важно не упустить сезонность продаж и запастись достаточной партией товара для реализации.

- Товар имеет эксклюзивный характер. Техника, предметы роскоши, популярные бренды.

- Условия товарного кредита, который готов предоставить поставщик, менее выгодны, чем комиссия по договору факторинга.

- Покупатель делает большие закупки у разных поставщиков (например, супермаркет). В этом случае дополнительно появляется возможность экономить на организационных издержках.

Товарный кредит в сфере предпринимательства – частое явление. В результате его предоставления возникают долговые отношения. Но проблема в том, что пока обязательства не будут погашены покупателем поставщику, он не сможет приобрести новую партию товара. В этот момент многие обращаются за помощью к факторингу.

Договор реверсивного факторинга заключают между собой фактор и дебитор, который дает гарантию стабильного оборота и своевременную оплату. Фактор, в свою очередь, оплачивает поставщикам дебитора выставленные счета-фактуры в оговоре

нном объеме.

Реверсивные сделки в России на сегодняшний момент имеют слабое нормативное регулирование. В гражданском законодательстве это понятие отсутствует. Такой вид кредитования менее развит в РФ, чем в европейских странах.

Лицензия на данный вид деятельности не нужна, поэтому в роли финансового агента могут выступать любые коммерческие организации, но чаще всего подобные услуги предоставляют все-таки банки.

Особенности реверсивного факторинга

Реверсивный или как его еще называют, закупочный факторинг, берет покупатель, он же платит комиссию фактору и несет возможные риски.

Рассмотрим схему работы реверсивного факторинга. Оформление взаимоотношений происходит в несколько этапов:

- Поставщик заключает с дебитором (покупателем) договор купли-продажи (работ, услуг или товара).

- Дебитор обращается в факторинговую компанию с просьбой рассмотреть объемы его реализации для определения лимита займа.

- Между тремя сторонами (фактор, клиент, дебитор) заключается трехсторонний договор, учитывая выбранный тип факторинга.

- Фактор устанавливает лимит средств, на которые может рассчитывать покупатель и оплачивается товар или услуга, необходимые клиенту. За предоставление финансов факторинговая компания берет процент, в зависимости от вида факторинга.

- Поставщик направляет фактору реестр поставок (как правило, в электронном виде).

- Дебитор дает фактору подтверждение осуществления поставки.

- Фактор производит оплату поставленного товара.

- Дебитор в оговоренные договором сроки компенсирует фактору уплаченные им суммы с учетом комиссии за услуги факторинга.

В классической схеме факторинга инициатором заключения договора чаще всего становится поставщик. Классический факторинг предполагает не только финансирование, но и комплекс услуг, включающий консалтинг, управление дебиторской задолженностью, ведение бухгалтерии, страхование и другое информационно-аналитическое обслуживание. В отличие от него, реверсивный – это только финансирование задолженности.

По сравнению с кредитом, процесс оформления факторингового договора довольно быстрый и не требует сбора большого количества документов.

При факторинге не нужен залог. Принимая решение о его выдаче, банк не будет привязываться к оборотам по счету. Лимит финансирования ограничивается только объемами отгрузок.

Реверсивный факторинг можно использовать одновременно с другими кредитными продуктами.

Преимущества реверсивного факторинга

Для каждой стороны факторингового договора есть свои плюсы. Для дебитора главными преимуществами являются:

- отсрочка платежа;

- возможность увеличить объемы продаж и расширить ассортимент;

- возможность договориться с поставщиком о скидках за счет ранней оплаты товара;

- высвобождение собственного капитала;

- привлечение новых клиентов;

- в работе обеспечивается непрерывность;

- укрепление позиций на рынке.

Комиссия за обслуживание по договору факторинга ложится на себестоимость товара и уменьшает базу налогообложения. Положительное влияние факторинг оказывает и на баланс компании, увеличивая прибыль и выручку, в отличие от кредита или овердрафта. Получение кредита отражается в пассиве баланса, уменьшая чистую стоимость компании. Для факторинговой компании плюсом является получение процента.

На что обратить внимание при заключении договора

Итак, вы решили воспользоваться услугами реверсивного факторинга. Следует учитывать, что это более сложный продукт по сравнению с кредитованием. На что обратить внимание при оформлении сделки:

- Просчитайте рентабельность факторингового финансирования для вашей компании. Учтите комиссию по договору и сравните ее с кредитными ставками.

- Изучите условия финансирования. Фактор может покрывать не всю стоимость накладной (это может быть 50–90%), оставшуюся сумму придется оплачивать из собственных оборотных средств.

- Обратите внимание на дополнительные комиссии. Фактор может требовать плату за обслуживание дебитора, администрирование дебиторской задолженности или нарушение условий договора.

- Организационные моменты. Выясните, в какой форме и в какое время принимаются документы для оплаты, возможно ли передавать их в электронном или факсимильном виде. Скорость документооборота – важная составляющая взаимоотношений сторон договора.

Наиболее распространено использование этого продукта в торговой сети. Таким образом обеспечивается максимальная отсрочка. Это дает возможность покрыть кассовые разрывы и получить дополнительные конкурентные преимущества.

Реверсивный факторинг с регрессом и без права регресса

Эти два основных вида факторинга имеют разные характеристики и отличаются друг от друга.

С регрессом. Предполагает возникновение права обратного требования долга у поставщика. Если покупатель вовремя не расплатится с фактором, тот будет требовать от поставщика возместить убытки. И покупатель в таком случае опять станет должен поставщику, а не факторинговой компании.

Заключение факторингового договора с регрессом позволяет фактору застраховать риски, связанные с опасностью просрочки платежа. В случае неплатежеспособности или отказа от выплаты, поставщик товара с отсрочкой разбирается с риском неплатежеспособности самостоятельно.

Из-за того, что факторинговая компания не испытывает особых рисков, процентная ставка значительно ниже, чем при других видах кредитования.

Минусы для поставщика очевидны: в случае неплатежеспособности покупателя, выплата кредита ложится на плечи клиента. Поэтому, чтобы избежать рисков, нужно уметь управлять дебиторской задолженностью.

Без регресса. Все риски в этом случае принимает на себя фактор. Право регресса к поставщику у него отсутствует. В случае неполной выплаты средств, факторинговая компания не имеет права требовать от поставщика возврата средств.

Этот вид факторинга выгоден для поставщика, если обслуживается большое количество мелких покупателей и если они часто меняются.

Минусы для клиента:

- Завышенная ставка из-за повышенных рисков для факторинговой компании.

- Сумма кредита соответствует запрашиваемой только на 50–90%.

- После взвешивания возможных рисков фактором, возможен отказ в займе.

Реверсивный (обратный) факторинг хоть и не распространенное в России, но однозначно выгодное решение для предпринимателя, которому необходимо быстро закупить необходимый товар.

Заключение

Факторинг дает возможность развиваться бизнесу, удерживать старых контрагентов и привлекать новых. Привлеченные средства увеличивают обороты компании, а вместе с ними растут объемы продаж. Кроме того, платить за привлеченные средства нужно только когда они необходимы, а лимит финансирования увеличивается по мере роста продаж, в отличие от овердрафта или кредитной линии, лимит которых фиксирован. Если правильно выбрать необходимый вид факторинга, прибыль может быть максимальной.

Понравилась статья?

Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Реверсивный (закупочный) факторинг и его применение в малом бизнесе

1

Покупатель товара обращается в факторинговую организацию (банк) вместо поставщика продукции для ее приобретения с возможностью отсрочки платежа. Поэтому получение денежных средств не является главной целью.

Существует множество причин использования факторинга, но все они имеют один общий признак: у покупателя нет нужных средств на проведение сделки, а продавец не желает предоставлять продукцию в кредит.

Например:

- у поставщика имеется уникальный товар с особыми характеристиками (предмет роскоши, брендовая модель) или сезонная продукция, где большую роль играет временной фактор;

- покупатель сотрудничает с множеством разных поставщиков. В этой ситуации применение реверсивного факторинга позволит предотвратить организационные затраты.

2

Преимущества реверсивного факторинга для всех сторон очевидны: продавец получает деньги перед реализацией товаров и услуг, посредник получает прибыль в виде процентов от долга покупателя.

Получается, что факторинговая компания (фактор) снижает ответственность всех сторон соглашения. Являясь страхователем сделок, она принимает на себя большинство рисков.

Трехстороннее соглашение гарантирует бесперебойную работу торговли и дальнейшее развитие рынка и экономики. Покупатель обеспечивается деньгами без необходимости предоставления поручителя либо залога в отличие от процедуры кредитования.

Основными чертами такой сделки являются:

- простота и мобильность;

- гибкие сроки проведения операции;

- низкие процентные ставки.

Факторинг весьма востребован малым бизнесом, так как это направление зачастую нуждается в дополнительном капитале.

Ключевые преимущества факторинга для малого бизнеса:

- возможность привлечения новых клиентов на выгодных условиях отсрочки платежа;

- низкие риски при взаимодействии с новыми покупателями;

- кредитные средства в постоянной доступности;

- комиссии и платежи сведены к минимуму;

- возможность увеличить обороты капитала и приумножить прибыль.

Следует более тщательно подходить к выбору будущего фактора, принимая во внимание особенности своей компании и область деловой активности. Есть кредиторы-организации, способные успешно сотрудничать с небольшими фирмами и делают это весьма профессионально.

Они не только финансируют сделки, но и предлагают заманчивые условия обслуживания. В будущем возможно увеличение лимитов по мере расширения бизнеса. В роли покупателей также могут рассматриваться ИП, имеющие задолженность.

Существует несколько обязательных требований, которые предъявляются к посредническим организациям:

- финансирование большинства сделок поставщика.

- денежные средства за проданный товар и услуги регулярно вносятся на его счет.

- фактор занимается всеми вопросами комплексного обслуживания клиента (увеличение лимита, привлечение новых должников и т. д.)

Обеспечительная уступка − один из основных видов гарантии исполнения обязательств по договору факторинга. Это делается для обеспечения погашения кредита перед банком (фактором). Такое право требования переходит к финансовому агенту только в том случае, когда клиент не выполняет взятые на себя обязательства.

После их исполнения финансовый агент уже не может предъявлять какие-либо требования к должнику.

При получении финансовым агентом меньшей долговой суммы, клиент несет ответственность за остаточную задолженность (п.2 ст.831 ГК РФ).

semiro.ru

Закупочный (реверсивный) факторинг для покупателя | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 мая 2015 г.

Содержание журнала № 10 за 2015 г.Ю.В. Капанина, аттестованный налоговый консультант

Как покупателю учесть приобретение товаров с помощью факторинга

По данным Ассоциации факторинговых компаний, в 2014 г. услугами факторинга воспользовались свыше 5200 малых и средних компаний и ИПсайт Ассоциации Факторинговых Компаний.

Рассмотрим такую ситуацию. Ваша компания занимается перепродажей товаров. И в настоящее время у вас возникло затруднение с оборотными средствами на оплату закупаемого товара и вам требуется отсрочка платежа. А поставщик не хочет ее предоставлять или вам не удается договориться о периоде отсрочки (допустим, продавец согласен максимум на 30 дней, а вам хотелось бы раза в 3—4 больше). Либо поставщик запросил слишком высокую плату за предоставление коммерческого кредита и в результате товар обойдется вам слишком дорого. Да и занять деньги у банка по каким-то причинам у вас не получается. Но выход можно найти из любой трудной ситуации. Решить вопрос с финансированием вам поможет реверсивный (закупочный, или обратный) факторинг.

Что такое закупочный факторинг

Несмотря на то что в ГК РФ понятие «факторинг» отсутствует, к факторинговым сделкам применяются нормы гл. 43 ГК РФ о финансировании под уступку денежного требования.

ВНИМАНИЕ

Факторинг возможен также при оказании услуг и выполнении работ, при покупке сырья и материалов для производства продукции.

Закупочный факторинг предполагает финансирование факторинговой компанией (ее еще называют фактором) ваших закупок, то есть фактор после подписания договора факторингового обслуживания по вашим заявкам оплачивает поставщику вашу задолженность за отгруженный товар в размере до 100% от его стоимости, но в пределах установленного вам лимита финансирования.

Лицензия на оказание факторинговых услуг не требуется. И в качестве финансового агента могут выступать любые коммерческие организациист. 825 ГК РФ. Но чаще факторинговые услуги оказывают банки и специализирующиеся на таких услугах компании.

Расплачиваясь за вас с поставщиком товаров, фактор становится вашим новым кредитором, а значит, деньги за поставленный товар вам надо будет вернуть уже факторинговой компании. При необходимости фактор может предоставить вам дополнительную отсрочку платежа. Поэтому не позднее даты окончания отсрочки покупателю нужно перечислить факторинговой компании свою задолженность за товар.

РАССКАЗЫВАЕМ ПОСТАВЩИКУ

Главным преимуществом закупочного факторинга для поставщика является получение платы за проданный товар практически сразу после его отгрузки.

Конечно же, за услугу финансирования факторинговая компания получает комиссионное вознаграждение, которое выплачивает покупатель. В зависимости от условий договора факторинга комиссия может выплачиваться вместе с задолженностью за товар или же часть комиссии перечисляется фактору еще до начала финансирования поставщика.

Если поставщик заинтересован в получении факторингового финансирования, то с ним можно разделить бремя по оплате комиссии фактора — окончательная схема факторингового обслуживания определяется в процессе переговоров на этапе заключения договора.

Документирование факторинга

Рассмотрим, какие документы нужно оформить, если вы решите воспользоваться услугами факторинга. Каждый шаг обозначает документ.

ШАГ 1. Подписывается договор купли-продажи (или поставки) товара между поставщиком и покупателем.

ШАГ 2. Заключается трехсторонний договор факторингового обслуживания между факторинговой компанией, покупателем и поставщиком, в котором определяются условия финансирования закупок покупателя и оплаты комиссионного вознаграждения, обязанности и ответственность всех сторон. Подписание именно трехстороннего договора важно потому, что фактически получателем финансирования является поставщик товара, а оплачивает услуги покупатель. Также в договоре обязательно должно быть указано, что целью его заключения является предоставление отсрочки платежа покупателю. Это будет подтверждением обоснованности расходов покупателя по комиссионным платежам за факторинговое обслуживание для целей налогообложения прибыли.

ШАГ 3. Поставщик отгружает товар покупателю. Стороны подписывают отгрузочные документы (например, товарные накладные), которые доказывают факт поставки товара, переход права собственности на товар к покупателю и возникновение у покупателя задолженности перед поставщиком по оплате товара. Счет-фактуру на отгруженный товар поставщик выставляет покупателю в обычном порядкеп. 3 ст. 168 НК РФ.

ШАГ 4. Покупатель подтверждает фактору действительность поставки, отсутствие претензий по ней и, соответственно, размер своего долга по отгруженным товарам. В большинстве случаев это оформляется в виде приложения к соглашению, заключенному с фактором.

ШАГ 5. Поставщик передает факторинговой компании отгрузочные документы (оригиналы) на поставку товаров и уступает ей денежное требование к покупателю. При этом дополнительно подписывать акт приема-передачи права денежного требования не нужно (но можно и подписать), ведь условие об уступке долга уже закреплено в договоре факторингап. 2 ст. 826 ГК РФ. И после этого фактор оплачивает поставщику отгруженный товар.

ШАГ 6. Как и обычные услуги, факторинговые должны подтверждаться актом, содержащим все реквизиты первичного документаст. 9 Закона от 06.12.2011 № 402-ФЗ. Документ составляется на дату завершения сделки по финансированию. Эта дата определяется в соответствии с условиями договора факторинга. Счет-фактуру на свое вознаграждение фактор выставляет покупателю в обычном порядкеп. 3 ст. 168 НК РФ.

Налоговый учет

Посмотрим на примере товаров, как покупателю отразить в налоговом учете операции по их покупке при помощи договора факторинга.

Налог на прибыль

У покупателя его расходы на приобретение товаров учитываются в обычном порядке. То есть покупная стоимость товаров учитывается при расчете налога на прибыль в момент их продажиподп. 3 п. 1 ст. 268 НК РФ.

Кроме затрат на приобретение товаров, у покупателя также возникают расходы по оплате услуг факторинга. По мнению налоговиков, порядок учета комиссионного вознаграждения за факторинговое обслуживание в расходах для целей налога на прибыль зависит от того, как определено это вознаграждение в договоре.

Хотя в сегменте МСБ в 2015 г. ожидается рост, в целом на рынке факторинга прогнозируют спад на 17%

Если комиссия по договору факторинга будет определена в твердой сумме (в рублях), то ее можно учесть единовременно в полном объеме в качестве прочих расходов, связанных с производством и реализациейподп. 25 п. 1 ст. 264 НК РФ; Письмо УФНС по г. Москве от 17.08.2012 № 16-15/076186@.

А если комиссионное вознаграждение фактору выражено в процентах от суммы финансирования, то такие расходы признаются процентами по долговым обязательствамст. 269 НК РФ; Письмо Минфина от 13.05.2009 № 03-07-11/136.Из-за этого возникало множество споров с налоговиками, ведь проценты признавались в расходах исходя из норматива. Но с 1 января 2015 г. эта проблема осталась в прошлом (особый порядок предусмотрен только для контролируемых сделок между взаимозависимыми лицами). Теперь при расчете налога проценты учитываются в расходах без ограничений и нет надобности доказывать проверяющим, что обязательства по договору факторинга не относятся к долговым.

Таким образом, комиссионное вознаграждение фактора можно полностью учесть в расходах для целей налогообложения при условии наличия соответствующих оправдательных документов.

НДС

Услуги факторинга облагаются НДС, поскольку факторинговые операции не относятся к банковским операциямст. 5 Закона от 02.12.90 № 395-1, по которым предусмотрена льготаподп. 3. п. 3 ст. 149 НК РФ.

Поэтому суммы входного НДС по комиссионному вознаграждению, предъявленные факторинговой компанией, вы можете принимать к вычету. Конечно же, при соблюдении традиционных условийподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ:

- у вас есть правильно оформленный счет-фактура;

- факторинговые услуги отражены у вас в учете на основании акта оказанных услуг;

- приобретенные вами товары, оплаченные с применением договора факторинга, используются в деятельности, облагаемой НДС.

Обратите также внимание, что факторинговая компания при получении от вас суммы задолженности за товар никаких счетов-фактур вам выставлять не должнаПисьмо Минфина от 18.03.2015 № 03-07-05/14390.

Бухгалтерский учет

В бухгалтерском учете покупателя делаются следующие записи.

| Содержание операции | Дт | Кт |

| На дату отгрузки товара поставщиком | ||

| Отражены затраты на приобретение товара | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС, предъявленный поставщиком | 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС по приобретенным материально-производственным запасам» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС, предъявленный поставщиком, принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19, субсчет «НДС по приобретенным материально-производственным запасам» |

| На дату передачи денежного требования | ||

| Изменен кредитор в связи с заключением договора факторинга | 60 «Расчеты с поставщиками и подрядчиками» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по договору факторинга» |

| На дату оказания услуг по факторинговому обслуживанию | ||

| Отражена сумма комиссионного вознаграждения за услуги факторинговой компании | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 76, субсчет «Расчеты по договору факторинга» |

| Отражен НДС с суммы комиссионного вознаграждения за услуги факторинговой компании | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 76, субсчет «Расчеты по договору факторинга» |

| НДС с суммы вознаграждения принят к вычету | 68, субсчет «НДС» | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

| На дату оплаты в соответствии с установленным договором факторинга сроком платежа | ||

| Оплачены задолженность за поставленный товар и комиссионное вознаграждение за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | 51 «Расчетный счет» |

Как видите, сложностей с учетом (как с бухгалтерским, так и с налоговым) при заключении договора закупочного факторинга у вас возникнуть не должно. Все операции отражаются так же, как при обычной покупке.

***

В основном закупочный факторинг безрегрессный. Но так как разные факторинговые компании используют разные схемы, бывает, факторы заключают договоры с регрессом (с правом обратного требования к поставщику возместить уплаченную ему сумму). То есть если вы вовремя не расплатитесь с факторинговой компанией, фактор потребует у поставщика вернуть ему деньги, полученные за проданный товар. В таком случае вы опять будете должны своему поставщику.

Поэтому, прежде чем подписать договор факторинга, уделите особое внимание его условиям и тому, насколько они соответствуют вашим потребностям.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Торговля — учет»:

2018 г.

- Коммерческий кредит покупателю: особенности учета, № 5

- Продавать слишком дешево не всегда опасно, № 11

2017 г.

- Распродажные учетные вопросы, № 24

- Проверь себя: учет испорченных товаров, № 15С одного и того же магазина платить торговый сбор дважды не придется, № 15

- Оформляем возврат потребителем некачественного товара, № 12Потребитель возвращает кредитный товар, № 12Потребитель вернул некачественный товар: учет, № 12

2016 г.

- Расчеты в у. е., когда курс привязан к отгрузке и получен аванс, № 7

- Приобретаем и распространяем ПО, № 6

- Налоговые нюансы интернет-торговли при ОСН, № 3

- Торговый сбор — все магазины на учете в одной инспекции, № 23Устаревшие договоры купли-продажи продовольствия грозят штрафами, № 23

- Магазин переехал — торговый сбор платится дважды, № 22Курс на дату отгрузки, но с оговоркой: учет у продавца, № 22

- Нужно разукомплектовать товар?, № 21

- Премия покупателю от продавца, № 19

- Получаем ретроскидку и корректируем расходы, № 18

- Продавец дает ретроскидку, № 17Когда товары становятся материалами…, № 17

- Присматриваемся к скидкам, № 16Как бухгалтеру учитывать спорные моменты в предоставлении скидок, № 16

- «Учетные» последствия работы с платежным агрегатором, № 15

- Разъяснения для розничных продавцов алкоголя, № 13

- Роспотребнадзор рассказал, как оформлять ценники в розничной торговле, № 11Подлинность алкоголя можно будет проверить по ЕГАИС, № 11

glavkniga.ru