Как вернуть переплату по налогам? Зачет или возврат переплаты. Письмо на возврат переплаты по налогу

Предприниматели при осуществлении своей деятельности платят налоги. Часто бывают ситуации переплаты. Внесение большего размера платежа возникает и у физических лиц. Связано это с разными причинами. Необходимо знать, как вернуть переплату по налогам.

Что платят физические лица?

Гражданами РФ оплачиваются следующие сборы:

- НДФЛ. Отчисления, которые взимаются с частных лиц, поступают в Федеральный бюджет. Его берут за разные доходы. К примеру, за зарплату взимается НДФЛ с работодателей. Платят его граждане РФ, иностранные лица и лица без гражданства.

- На имущество. Этот налог считается местным. Его взимают за квартиры, дома, другое жилье, постройки, транспорт, исключая авто и мотоциклы. Оплата осуществляется каждый год.

- Транспортный. Плательщиками считаются собственники транспорта. Налог вносится перед ТО, для расчета следует знать мощность и МРОТ.

- На дарение. При получении имущества в дар нужно оплачивать налог. Но это будет лишь в том случае, если цена наследуемого имущества равна свыше 850 МРОТ и больше 80 МРОТ при подаренном.

- Земельный. Налог взимается за сельскохозяйственные угодья, участок, который был получен частным лицом для подсобного хозяйства, постройки жилья.

Что оплачивает ИП?

Предпринимателям нужно вносить следующие платежи:

- УСН. Чтобы работать по данной системе, ИП нужно соблюдать ограничения по занятым лицам. Существуют требования по остаточной стоимости и размеру дохода.

- ЕНВД. В НК РФ представлен перечень видов деятельности, когда предприниматель может вести свою деятельность по данной системе.

- ОСНО. Если у ИП большой оборот, то применяется эта система.

- ПСН. Если ИП работает по тем видам деятельности, которые входят в патентную систему, то можно перейти на нее.

ООО оплачивают ЕВНД, ЕСХН, ОСНО, УСН. При внесении любого платежа может появиться переплата, которую можно вернуть или зачесть в счет другого сбора.

Возможен ли возврат?

Если обнаружена переплата по платежам, то сначала нужно понять, по какой причине это произошло. Обычно данное явление возникает в следующих случаях:

- Ошибка при расчете налогов.

- Если авансовых платежей по результатам за год больше, по сравнению с годовой декларацией.

- Пользование льготами по налогу, когда вместе осуществляется оплата и его снятие на основе решения ИФНС.

Переплата возвращается тогда, когда с данным фактом согласна налоговая служба. В НК РФ говорится, что ИФНС обязана в срок 10 дней с даты обнаружения излишек оповестить плательщика об этом для принятия решения. Но такое случается редко.

Налогоплательщик тоже может подать заявление на возврат переплаты по налогам. Но прежде ему нужно выполнить сверку с ИФНС по расчетам. Это может и не выполняться, тогда инспекторы при появлении вопросов запросят документы о факте излишек. Возврат переплаты по налогам возможен лишь в том случае, если в даты переплаты не прошло 3 лет.

Если данное явление произошло из-за налоговых органов, то возврат осуществляется в течение месяца с момента обнаружения или с даты действия судебного решения. Но в последней ситуации ИФНС может использовать время в течение 3 месяцев для проверки и принятия решения.

Когда не осуществляется возврат?

Бывают и такие случаи, когда ИФНС отказывает в возврате переплаты. Часто причиной этого является пропуск налогоплательщиком сроков исковой давности – 3 года, если это возникло по вине предприятия. А 1 месяц предоставляется для тех случаев, когда вина на инспекции.

В этом случае роль имеет доказательство времени выявления факта. Если плательщик может предоставить их, то с помощью суда получится вернуть излишки. Отказ следует и при наличии недоимок у предприятия перед бюджетом. Поскольку тогда ИФНС все равно проводит безакцептный порядок зачета.

Возврат или зачет?

Прежде чем ознакомиться, как вернуть переплату по налогам, следует узнать, какие действия возможны в этом случае. Ведь каждый из документов оформляется по-разному. Кроме возврата, переплату по налогу, можно зачесть в имеющиеся обязательства перед бюджетом. Но при этом есть ограничение. Его выполняют лишь по налогам в пределах одного бюджета. Решение по возврату или зачету принимается обычно лишь налогоплательщиками. Каждый должен решать сам, что лучше из этих процедур.

Специалисты налоговых органов обычно выбирают зачет, поскольку тогда не требуется возвращать деньги. Поэтому данный процесс проходит быстрее, к тому же нужно меньше документов. Значение имеет и то, в каком статусе произошел излишек. Если при переплате налоговым агентам, то суммы не учитываются, они могут быть только возвращены.

Выявление

Обнаружить переплату могут как налоговые органы, так и сам плательщик. Второй вариант является самым распространенным. По некоторым налогам оплачиваются авансовые платежи за месяц или за квартал. Поэтому излишки по данным налогам получится определить после составления годового отчета.

Во многих декларациях нужны указания по отчету суммы авансовых платежей и сумм годового налога. Поэтому в отчете фиксируют переплаты. Данная ситуация возникает и тогда, если требуется уточнение отчета, по которому из-за льготы или по иной причине снижается сумма обязательства перед бюджетом.

Нередко во время зачисления налогов допускаются неточности в платежных поручениях. Поэтому обнаружить переплату, если деньги зачислены не туда, можно, регулярно выполняя сверки с бюджетом. Определить, есть ли излишек, можно следующими способами:

- Инспектор звонит или направляет письмо. В этом случае нужно записать, откуда был звонок, какого налога касается дело и какая переплата. Нередко требуется предоставление дополнительных бумаг для проверки.

- С помощью личного кабинета на официальном ресурсе налоговой. Если у компании или ИП присутствует квалифицированная ЭЦП, то получится бесплатно зайти в личный кабинет налогоплательщика. Таким образом можно следить за недоплатами и переплаченными суммами.

Как бы ни было выявлено нарушение, нужно знать, как вернуть переплату по налогам. Эта процедура оформляться по общепринятым правилам.

Процедура возврата

Если учреждением или ИП обнаружены уплаченные излишки, то их можно вернуть или зачесть в счет другого платежа. Как вернуть переплату по налогам? Если организацией принимается решение о возврате на расчетный счет, то требуется написать заявление. Его составляют по форме КНД 1150058.

Заявление по возврату денежных средств на банковский счет подобно декларации. В нем необходимо написать наименование фирмы, сумму переплаты, КБК по налогу, реквизиты счета. После заполнения, заявление можно передать:

- В бумажной форме лично плательщиком или представителем на основе доверенности.

- Почтой с уведомлением о получении.

- В электронной форме, но тогда нужна электронная цифровая подпись.

Процедура возврата делится на следующие этапы:

- Определение переплаты. Делается это по акту сверки по налогам. По данному документу получится выявить, по какому платежи и в каком размере есть излишки.

- Составление заявления. В нем фиксируется информация об учреждении, сумма и реквизиты счета.

- Передача заявления любым удобным способом.

- Спустя 10 дней получить результаты. Если пришел отказ, то требуется подготовка документов для суда.

- На протяжении месяца происходит перечисление средств.

- Если при истечении времени зачисления не было, нужно написать жалобу в вышестоящий орган и приготовить бумаги для суда.

Зачет налога

Вместо переплаты по налогам юридического лица может быть выполнен его зачет. Сделать это можно:

- Для будущей оплаты этого же сбора.

- Для оплаты задолженности по другому налогу.

С выполнением зачета переплаты по налогам нужно выполнить правило – зачесть платеж лишь в пределах бюджета данного уровня. Получается, что переплата по федеральному налогу зачитывается лишь на другой федеральный. ФНС может самостоятельно выполнять зачет с недоплатой по иному сбору. Разрешения компании тогда не нужно.

Для выполнения зачета требуется подать заявление по форме КНД 1150057. Это осуществляется 3 способами:

- Лично или с помощью представителя.

- Почтой.

- 3С помощью интернета.

Выполнить зачет разрешено в течение 3 лет с даты переплаты.

Сроки зачета

Если компания желает выполнить зачет излишек, то требуется подача заявления в ФНС. Сотрудники налоговой обязаны за 10 дней рассмотреть документ и потом в течение 5 дней оповестить о решении. Если они сами приняли решение о зачете, то делается это в течение 10 дней с момента выявления. За 5 дней орган должен оповестить о решении.

Если сумма больше по сравнению с недоплатой, то налоговой выполняется зачет, то за месяц остаток зачисляется на расчетный счет. В случае нарушения данного срока плательщику положены проценты.

Расчет

Для расчета суммы сбора нужно использовать калькулятор налога. Например, с его помощью можно рассчитать транспортный сбор. На официальном сайте налоговой есть такие калькуляторы. Необходимо ввести:

- Год автомобиля.

- Вид.

- Число месяцев владения.

- Мощность двигателя.

Нужно нажать на кнопку «Далее». Калькулятор налога позволяет рассчитать точный платеж, который надо обязательно вносить всем автомобилистам.

Ошибочное списание налога

Налоговая имеет право без разрешения плательщика снимать с него неуплаченные налоги, штрафы, пени. Нередко данные действия происходят ошибочно, например, в орган не приходило платежное поручение или плательщик ошибся и обозначил не те реквизиты. В этом случае налоговая должно возвращать незаконно уделенные суммы.

Если у компании есть долги по налогам, то из данного платежа часть может расходоваться на их оплату. А остальные средства возвращаются. Для возврата требуется подать заявление в ФНС, которое пишется в свободной форме. В нем излагают обстоятельства, к нему прилагают подтверждающую бумагу, указывают банковские реквизиты.

Заявление следует подать в течении 1 месяца с даты незаконного списания. Если данный период будет пропущен, то возврат возможен лишь по решению суда. На это предоставляется 3 года. Обрабатывается заявление 10 дней. Затем 1 месяц предоставляется для возврата суммы на расчетный счет.

Составление заявления

Чтобы отправить письмо на возврат переплаты по налогу, необходимо составить заявление. Если плательщик обращаться в фискальную службу, то заявление рассматривается ФНС. Составлять документ нужно внимательно. Необходимо указать причину, из-за которой нужен возврат. Переплата по налогу на прибыль или по другому платежу осуществляется одинаково. В заявлении нужно указать следующие реквизиты:

- Название отделения ФНС.

- Адрес нахождения органа.

- Наименование организации, ФИО заявителя или ИП.

- Основание.

- КБК и дата внесения платежа.

- ОКТМО и оплаченная сумма.

- Размер средств, который должен быть возвращен.

- Реквизиты счета, куда нужно отправить сбор.

В конце ставится дата и подпись заявителя. Если плательщик — физическое лицо, то нужно зафиксировать ИНН плательщика. Обозначая причину, нужно ссылаться на подтверждение об оплате и документе. Именно так составляется заявление при переплате по транспортному налогу и прочим платежам.

Если налоговая не возвращает деньги – что делать?

Налоговой может затягиваться срок обработки заявления и процедура возврата. Тогда не нужно тянуть время, следует действовать активно. Для начала необходимо проверить, все ли в документе указано верно. Если в налоговой отказываются принимать заявление, то отправлять его нужно почтой заказным письмом или через интернет. В последнем случае должна быть квалифицированная ЭЦП.

Во время разговора с сотрудником ФНС нужно упомянуть о том, что НК устанавливается срок возврата налога на протяжении месяца с даты получения заявления. Если после данного периода налоговой не были предприняты какие-либо действия, следует писать жалобы. Выполнять это следует только письменно, с отправкой почтой. По закону, ответ тоже должен быть письменный. Звонить и устно решать вопрос не следует. Данные обращения не фиксируются, к тому же сказать могут все что годно, а во время суда это не получится зафиксировать в деле.

Если сроки прошли, а возврата не было, следует составлять заявление для суда. В нем фиксируются требования возврата не только излишек, но и процентов за несвоевременность. Как показывает практика, обычно все дела решаются в сторону плательщика. Судом принимается сторона налоговая только при нарушениях в оформлении документации.

Документы

При переплате по налогу на имущество или по другому платежу следует подготовить некоторые документы:

- Паспорт.

- Платежные бумаги.

- Реквизиты счета.

- ИНН.

- Свидетельство о регистрации.

- Налоговая декларация.

- Документы, подтверждающие необходимость оплаты налога.

Никакие остальные бумаги не нужны. К указанным документам прилагаются копии. Точные сведения о бумагах, которые нужны во время проверки правильности уплаты налогов, нужно узнавать в ФНС. Там подскажут информацию по всем платежам.

Сроки для физических лиц

В этом случае действуют те же сроки, что и с организациями. В какую ФНС обращаться? Заявка подается в тот орган, который ведет налоговый учет организации или гражданина. Другими словами, все налоговые учреждения, в которых зарегистрирован плательщик, должны принимать заявления. Поэтому обратиться можно в:

- По месту учета компании.

- ФНС учета головного отделения фирмы.

Физическим лицам нужно обращаться в службу по месту регистрации или временной прописки. Если лицо не зарегистрировано на налоговом учете, оно не может требовать через ФНС возврата средств.

Проценты за несвоевременность

Учреждения имеют право на получение суммы переплаты с процентами, если средства не были возвращены в срок. Тогда инспекторы принимают решение о возврате и направляют поручение в управление Казначейства России (п. 8 ст. 78 НК РФ). А инспекторами только контролируется правильность расчета процентов, если присутствует ошибка. Для получения процентов организации не нужно дополнительно обращаться в инспекцию. По заявлению происходит расчет процентов за задержку.

Таким образом, возврат переплаты по налогам полностью контролируется законом. Плательщики имеют право подать заявление на перечисление средств или зачет их в счет других сборов. А за просрочку положена выплата компенсации.

fb.ru

Как вернуть переплату налогов из ФНС

Содержание страницы

Переплата по налогам – явление не столь частое, как задолженность по ним, однако такая ситуация время от времени возникает. Обнаруживается переплата, как правило, по результатам сверки с ИФНС, по инициативе руководителя организации. Сверка может проводиться при переходе на другую систему налогообложения, смене главного бухгалтера, в рамках административного контроля.

Переплату можно вернуть на расчетный счет, или используя право на зачет других бюджетных платежей. Главное – не пропустить сроки обращения в ИФНС.

Почему возникает переплата

Переплата — это результат ошибки, допущенной:

- ИФНС;

- бухгалтерией фирмы.

Например, в ситуации, когда фирма имеет задолженность по какому-либо налогу, при этом сроки уплаты пропущены, налоговая принимает решение о принудительном снятии суммы с расчетного счета должника. Фирма может иметь несколько расчетных счетов. Во исполнение решения работники банков могут одновременно снять сумму задолженности, пеней, штрафов с разных расчетных счетов и перечислить их ИФНС. Если работники налоговой не возвращают излишне уплаченную сумму, образуется переплата. Ответственность за нее несет ИФНС. Или в ситуации, когда налог (НДС) исчислен к возмещению, камеральная проверка завершилась успешно, но деньги фирма не получила.

Переплата может возникнуть и по вине налогоплательщика. Причин может быть несколько:

- бухгалтер внес ошибочную сумму в платежное поручение;

- подавалась уточненная декларация с меньшей суммой налога к уплате, а платеж был осуществлен по предыдущему расчету;

- руководитель дал указание внести сумму, превышающую расчетную, авансом, но в следующем периоде пересчет бухгалтерией осуществлен не был.

В последнем случае имеется в виду именно избыток средств, а не авансовый платеж по налогу, предусмотренный законодательством.

В документах налоговой и авансовые платежи (нормальная, текущая переплата), и переплаты действительные будут иметь вид излишне уплаченных сумм. Возвращать на расчетный счет или путем зачета нужно только действительную переплату.

На заметку! Вместо акта сверки в целях оперативного контроля бизнесмен может заказать в ИФНС справку по расчетам с бюджетом. И в том, и в другом случае необходимо заявление от налогоплательщика в произвольной форме. Справка предоставляется в течение 5 рабочих дней, акт сверки — 10-15 рабочих дней.

Как вернуть деньги

Итак, по данным акта сверки или справки из ИФНС стало ясно, у фирмы имеется реальная переплата по налогу (налогам). Распорядиться этими деньгами можно, выполнив последовательно ряд действий:

- Определить причину возникновения переплаты: по вине налогоплательщика или вине ИФНС. В дальнейшем при обращении в инспекцию нужно будет ссылаться на ст. 78 или 79 НК РФ соответственно. В первом случае сумма переплаты называется «излишне уплаченной», а во втором — «излишне взысканной». За пользование денежными средствами фирмы инспекция обязана уплатить проценты (ст. 78-10, 79-5 НК РФ).

- Написать заявление о возврате переплаты на расчетный счет либо о зачете этой суммой платежей по другому налогу. Таким образом, переплата косвенно «вернется» в бюджет фирмы. Заявление подается лично, может быть отправлено почтой, заказным письмом с описью вложения либо при наличии электронного документообмена с ФНС направляется через интернет. Заявление можно написать в свободной форме, однако электронный формат обмена документами, как правило, предполагает, что налоговая предоставляет для заполнения готовый бланк.

- Ждать решения ИФНС. Оно должно быть принято не позднее 10 рабочих дней после получения заявления. Если решение принято в пользу налогоплательщика, то в течение месяца после подачи заявления деньги возвращаются фирме. Однако если переплата выявлена по результатам камеральной проверки, в связи с подачей уточненной декларации, то срок увеличивается до 4 месяцев (письмо Минфина №03-04-05/9949 от 21-02-17 г., инф. письмо Президиума ВАС №98 от 22-12-05 г.).

На заметку! При подаче заявления лично требуйте подписи ответственных лиц на втором экземпляре, свидетельствующей о том, что документ принят. Обратите внимание на наличие актуальной даты принятия. При отправке почтой сохраняйте документы, подтверждающие отправку. При электронном документообмене файл, подтверждающий отправку, обычно сохраняется в базе данных.

ИФНС быстрее возвращает деньги, если задолженность подтверждена двусторонним документом — актом сверки. Если налогоплательщик хочет провести сверку взаиморасчетов, уклониться от ее проведения фискальный орган не имеет права (Регламент работы с налогоплательщиками, плательщиками сборов, взносов. Утв. Пр. №САЭ-3-01/444@ ФНС от 09-09-05 г.).

Право на своевременный зачет или возврат переплаты на расчетный счет гарантирует ст. 21-1 (п.5) НК РФ.

Деньги не всегда можно вернуть

Бывают ситуации, когда переплата имеет место, но вернуть деньги невозможно, либо фирме приходится обращаться в суд с иском о возврате.

Например, у налогоплательщика есть задолженности по другим налогам, которые можно покрыть суммой переплаты. При получении заявления на возврат или зачет налоговая обязана сначала проверить наличие иных задолженностей перед бюджетом и при необходимости погасить их за счет переплаты. Если сумма задолженностей сопоставима с переплатой, то рассчитывать на получение денег фирме не стоит.

Срок возврата переплаты, согласно НК РФ, 3 года. Если она образовалась по вине налогоплательщика, то срок считается с момента переплаты (ст. 78-7 НК РФ). Если фирма переплатила по вине ФНС, то с момента, когда налогоплательщик об этом узнал (НК РФ, ст. 79-3, ГК РФ, ст. 200-1, пост. Пленума ВАС №57 п.79 от 30-07-13 г.). Позднее вернуть деньги зачетом или на расчетный счет будет весьма проблематично. Фирма может обратиться в суд, однако судебная практика свидетельствует о том, что решения принимаются в пользу налогоплательщика далеко не всегда.

Если известно, что переплата образовалась по вине ФНС, целесообразно собрать максимум доказательств того, что налогоплательщик узнал (должен был узнать) о задолженности ему в момент получения справки из налоговой по расчетам либо акта сверки с налоговой. Кроме того, следует иметь в виду, что НК РФ устанавливает обязанность налоговой информировать налогоплательщика об имеющейся у него переплате (НК РФ, ст. 78-3, 79-4), в течение 10 дней с момента обнаружения.

Доказывать правоту налогоплательщика обязан он сам (пост. Арбитражного суда ВВО №Ф01-6252/ 2016 от 08-02-17 г. по делу №А11-13538/2015).

НК РФ не прописывает порядок списания просроченной переплаты по налогам, но и не запрещает такую процедуру.

Основанием для списания могут стать:

- решение руководителя ИФНС, лица, замещающего его или исполняющего его обязанности;

- решение суда, вступившее в силу, если оно принято не в пользу фирмы, т.е. ей отказано в восстановлении срока возврата переплаты;

- решение фирмы, выраженное в письменной форме, не возвращать переплату.

Итоги

- Переплата налогов в бюджет может возникнуть в результате ошибки со стороны налоговой инспекции или фирмы.

- Истребовать переплату, вернуть ее на расчетный счет либо зачесть в счет будущих платежей других налогов можно без проблем в течение 3-х лет. В дальнейшем придется обращаться в суд, и шансы вернуть деньги у фирмы весьма малы.

- Переплата не возвращается налогоплательщику, если у фирмы имеются задолженности по другим платежам в бюджет. Переплата направляется ИФНС на погашение этих задолженностей.

assistentus.ru

Как вернуть переплату по налогу в 2018 году? Советы юриста

Рассказываем, как самостоятельно вернуть налоговую переплату.

Что такое налоговая переплата?

В первую очередь разберемся с терминами: что в российском законодательстве понимается под налоговой переплатой? Для ответа на этот вопрос нам необходимо обратиться к Налоговому кодексу Российской Федерации: ст. 78 НК РФ указывает, что суммой излишне уплаченного налога признается сумма, которая уплачена налогоплательщиком при отсутствии у него обязанности по ее уплате.

Что делать, если у вас обнаружена такая переплата? На сегодняшний день суммы излишне уплаченного налога можно использовать следующими способами:

- Зачесть в счет погашения налоговой задолженности, пени, штрафов;

- Зачесть в счет уплаты предстоящих налоговых платежей;

- Вернуть на банковский счет налогоплательщика.

Возврат налоговой переплаты в 2018 году: основные особенности

К основным особенностям процедуры возврата переплаты налога можно отнести следующее:

- Налогоплательщик вправе рассчитывать на возврат налоговой переплаты только в том случае, если у него отсутствует недоимка и/или задолженность по пеням и штрафам.

- Возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика;

- Налоговый орган обязан сообщить налогоплательщику о факте налоговой переплаты в течение 10 рабочих дней со дня обнаружения такого факта;

- Сумма излишне уплаченного налога должна быть возвращена на основании письменного заявления налогоплательщика;

- Заявление о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы;

Как может возникнуть переплата по налогу?

От переплат по налогам не застрахован никто — такая проблема может возникнуть как у физического лица, так и у индивидуального предпринимателя или организации. Почему так происходит? Исходя из практики, можно сказать, что налоговые переплаты чаще всего возникают в следующих случаях:

- Налоговый орган ошибочно взыскал излишнюю сумму налога;

- Налогоплательщик ошибся в сумме платежа при уплате налога;

- Авансовые платежи, уплаченные налогоплательщиком в течение года, превысили сумму налога по итогам года.

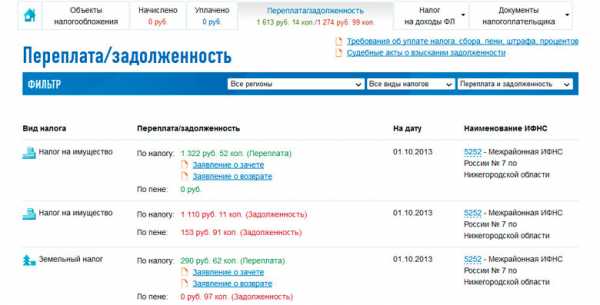

Как можно выявить переплату по налогу?

Как узнать о налоговой переплате? Необходимые сведения вы можете найти в Личном кабинете налогоплательщика на официальном сайте Федеральной налоговой службы.

Во вкладке «Переплата/Задолженность» будет указана вся информация как о ваших долгах, так и об излишне уплаченных суммах.

Порядок возврата налоговой переплаты в 2018 году

Если вы хотите самостоятельно вернуть переплату по налогу, рекомендуем придерживаться следующего алгоритма:

Шаг первый: подготовьте заявление о возврате суммы излишне уплаченного налога

При составлении заявления не забудьте указать следующую информацию:

- Наименование налогового органа;

- Сведения о заявителе: ФИО и место жительства физического лица или индивидуального предпринимателя, наименование и место нахождения организации;

- Сумма излишне уплаченного налога;

- Наименование налога;

- Данные счета, на который необходимо перечислить сумму излишне уплаченного налога;

- Дата составления заявления.

Скачать пустой бланк заявления о возврате налоговой переплаты

Скачать образец заявления о возврате налоговой переплаты

Шаг второй: подготовьте необходимые документы

На этом этапе от вас потребуется собрать все документы, которые могут подтвердить факт налоговой переплаты (точный перечень документов зависит от конкретной ситуации).

Шаг третий: обратитесь в налоговый орган

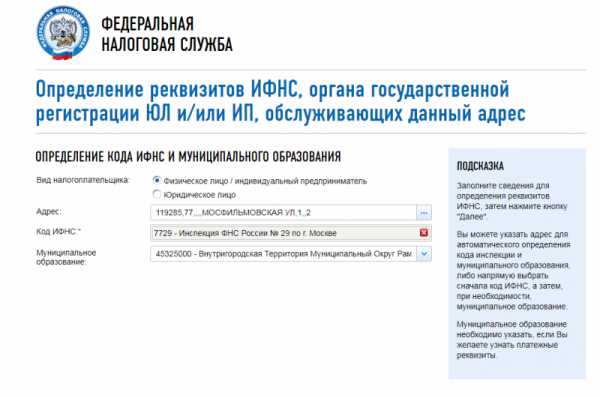

По общему правилу заявление о возврате налоговой переплаты подается в налоговый орган по месту жительства налогоплательщика.

Если вы не знаете, к какой именно налоговой инспекции прикреплен ваш домашний адрес, рекомендуем воспользоваться сервисом «Определение реквизитов ИФНС» на сайте Федеральной налоговой службы.

Шаг четвертый: дождитесь решения налогового органа

Далее вам остается только ждать, пока налоговый орган проверит данные и примет решение о возврате суммы излишне уплаченного налога.

Обратите внимание! Указанные выше рекомендации не являются исчерпывающими, поскольку каждый случай уникален и требует персонального подхода. Если вам нужна дополнительная консультация, вы можете получить бесплатную правовую помощь на нашем сайте.

Читайте также:

Любите соц. сети? Приходите в нашу группу ВКонтакте!

Есть вопросы? Обратитесь за бесплатной консультацией к нашим юристам!

www.centersoveta.ru

Как вернуть переплату по налогам: пошаговая инструкция

9 Ноября, 2018Деловой мир

Автор: Елена Рыбникова, руководитель отдела контроля качества услуг и методологии Интеркомп

Даже при четком исполнении своих обязательств компании могут переплатить налоги в бюджет РФ. Например, одним из распространенных случаев является уплата авансовых платежей по налогу на прибыль, которые в конце налогового периода зачастую складываются в переплату. Елена Рыбникова, руководитель группы контроля качества услуг и методологии компании «Интеркомп», рассказывает, что делать, если вы обнаружили переплату, приводит пошаговый алгоритм действий и разбирает важные моменты

Елена Рыбникова

руководитель отдела контроля качества услуг и методологии

Что важно знать о переплате?

- Налогоплательщик имеет право зачесть переплату в счет будущих платежей или вернуть денежные средства себе на счет.

- В заявлении о зачете/возврате не обязательно указывать всю сумму переплаты. Вы можете разделить сумму на части — часть вернуть, а часть зачесть в счет будущих платежей.

- Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

- Налоговый орган обязан сообщать вам о каждом факте излишней уплаты налога и указать сумму переплаты в течение 10 дней со дня обнаружения.

- Давность возникновения переплаты: если вы обратились с заявлением о возврате или зачете налога после истечения трех лет со дня уплаты данного налога, то инспекция имеет полное право отказать в просьбе (пункт 5 статьи 78 НК РФ).

- По предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

Вы обнаружили переплату по налогу или сбору? Алгоритм действий:

1. Проведите сверку с ИФНС по налогам.

Для этого в налоговую подается заявление о желании провести сверку. Подать заявление можно как на бумажном носителе (лично или по почте ценным письмом с описью), так и в электронном виде или через личный кабинет налогоплательщика на сайте ФНС.

Важно: при подаче заявления в электронном виде необходимо подписать документ усиленной квалифицированной электронной подписью.

2. Получите акт сверки.

Налоговые органы обязаны осуществлять по заявлению налогоплательщика сверку. Результаты совместной сверки оформляются актом. Акт совместной сверки вручается (направляется по почте заказным письмом) или передается налогоплательщику в электронной форме или через личный кабинет налогоплательщика. Срок — в течение следующего дня после дня составления акта (пп.11. п.2 ст. 32 НК РФ).

3. Подайте заявление на зачет или возврат излишне уплаченного налога или сбора в налоговый орган по месту учета налогоплательщика.

Подать заявление можно как на бумажном носителе (лично или по почте ценным письмом с описью), так и в электронном виде или через личный кабинет налогоплательщика на сайте ФНС.

Заявление заполняется по форме «Приложение № 9 к приказу ФНС России от 14 февраля 2017 года № ММВ-7-8/182». Данным приказом предусмотрены две разные формы: для возврата и для зачета излишне уплаченного налога (сбора, страховых взносов, пеней, штрафа).

В заявлении необходимо указать статью НК РФ, на основании которой данное заявление подается:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Если переплата сформировалась по нескольким налогам или сборам, то по каждому подается отдельное заявление.

Важно: если организация заплатила налог на имущество, находящееся, например, в городе Воронеж, и открыто обособленное подразделение, а организация встала на учет по месту нахождения недвижимости, то заявление подается в ИФНС по месту регистрации обособленного подразделения.

Итого: в какую налоговую заплатили, с той налоговой необходимо свериться и ей же подать заявление о зачете/возврате.

4. Ждем решения.

На решение о зачете у ИФНС есть 10 дней (пункт 4 статьи 78 НК РФ). Решение о возврате налоговая инспекция обязана принять в течение одного месяца со дня получения заявления (пункт 6 статьи 78 НК РФ).

Такой длительный срок инспекции необходим для проведения камеральной проверки. Решение налоговая пришлет таким же образом, каким организация подала заявление — по почте на адрес налогоплательщика или посредством телекоммуникационных каналов связи.

Важно: если у компании есть недоимки по иным налогам, задолженности, штрафы, то возврат суммы излишне уплаченного налога ФНС произведет только после зачета этой суммы в счет погашения существующей недоимки (задолженности).

5. Возвращаем переплату.

После окончания камеральной проверки и установления факта переплаты налога ФНС должна вернуть или зачесть сумму переплаты, указанную в вашем заявлении.

Срок возврата — один месяц. Срок начинает исчисляться со дня подачи налогоплательщиком заявления, но не ранее момента завершения камеральной проверки по соответствующему налоговому периоду, либо с момента, когда такая проверка должна быть завершена по правилам статьи 88 НК РФ. (Данная позиция подтверждена пунктом 11 информационного письма Президиума ВАС РФ от 22 декабря 2005 года № 98, письмом Минфина России от 11 июля 2014 года № 03-04-05/34120).

Справочно

Важно понимать, что налоги в РФ строго распределены по уровням бюджетной системы, зачет по налогам возможен только в рамках одного уровня бюджетов:

- 1 уровень: Федеральный бюджет и государственные внебюджетные фонды РФ.

- 2 уровень: бюджеты Субъектов федерации и государственные территориальные внебюджетные фонды.

- 3 уровень: местные бюджеты, в том числе бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований, городов федерального значения, бюджеты городских и сельских поселений.

Классификация налогов выглядит так:

|

Уровень бюджета |

Налог |

|

Федеральный |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Государственная пошлина. |

|

Региональный |

Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. |

|

Местный |

Земельный налог; Налог на имущество физических лиц, Торговый сбор. |

Следовательно, зачесть переплату по налогу на имущество в счет предстоящих платежей по налогу на добавленную стоимость невозможно, ровно как и наоборот. А вот зачесть переплату по НДС в счет платежей по налогу на прибыль возможно.

Если нет возможности или желания зачесть налог, то организация может подать заявление о возврате излишне уплаченной суммы налога или сбора.

Зачет переплаты по пеням возможен только по соответствующим налогам и сборам (пункт 1 статьи 78 НК РФ).

www.intercomp.ru

Возврат излишне уплаченного налога — необходимые документы, сроки

Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

Внимание! Отказ о возврате переплаты по налогу можно получить, если у предприятия существуют недоимки перед бюджетом. Ведь в этом случае ИФНС дано право провести в безакцептном порядке зачет.

Возврат или зачет – что лучше

Помимо возврата налога, налогоплательщик имеет право попросить ИФНС произвести зачет сумм возникшей переплаты по налогу в счет имеющихся обязательств предприятия перед бюджетом.

Однако, при зачете излишнего налога действует ограничение. Его можно производить только по налогам в рамках одного бюджета (федерального, регионального или местного).

Решение о возврате или зачете принимает в большинстве случае только налогоплательщик (при отсутствии долгов по налогам). Поэтому, что лучше зачет или возврат, каждый хозяйствующий субъект решает самостоятельно, оценивая сложившуюся ситуацию в конкретных условиях, а также размер суммы излишне уплаченного налога.

Внимание! Налоговые органы предпочтение всегда отдают зачету, так как это позволит им не возвращать деньги. Поэтому процедура зачета осуществляется намного быстрее, и требует меньшего количества документов, чем возврат. Данный факт налогоплательщики также должны учитывать, принимая решения об этом.

Кроме этого имеет значение, в каком статусе возникла переплата по налогу. Ведь если была допущена излишняя уплата налоговым агентом, то учесть эти суммы ему нельзя по обязательствам, где он выступает налогоплательщиком. Здесь возможен только возврат.

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

- Инспектор может позвонить либо отправить письмо. При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата. Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

- Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Заявление о возврате суммы излишне уплаченного налога образец 2018 скачать

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Это можно выполнить тремя способами:

- На бумаге лично или через представителя;

- Почтовым отправлением;

- Через сервисы Интернет.

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать

Внимание! Произвести зачет можно в срок 3 лет с момента совершения переплаты.

Сроки возврата и зачета

Если фирма хочет произвести зачет лишней суммы налога в счет будущих платежей, необходимо подать в ФНС заявление. Работники налоговой должны в срок 10 дней рассмотреть документ и затем, еще в течение 5 дней сообщить налогоплательщику о решении.

Если налоговая самостоятельно принимает решение о зачете переплаты по одному налогу в счет недоплаты по другому налогу, инспектор должен сделать это в срок 10 дней с факта обнаружения переплаты. И также, в срок 5 дней орган должен сообщить о решении.

Если сумма переплаты больше, чем сумма недоплаты, то налоговая должна сделать зачет, и в течение 1 месяца вернуть остаток переплаты на расчетный счет. При нарушении этого срока налогоплательщику полагаются проценты.

Внимание! Если необходим только возврат переплаты по налогам, то нужно подать заявление по специальной форме. Орган его рассматривает в те же сроки (10 дней), после чего в течение месяца производит возврат. Если сроки нарушаются, но необходимо подавать в суд, и требовать не только возврата переплаты, но и процентов. Подать в суд можно в течение 3 лет.

Что делать, если налог списался ошибочно

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства. На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

buhproffi.ru

Возврат переплаты по налогам

В деятельности каждой фирмы возникают ситуации, когда уплатили налог не на тот КБК или просто заплатили неправильную сумму. В таких случаях необходимо вернуть излишне уплаченные средства. В данной статье рассмотрим как это сделать.

Почему возникает переплата?

Возникнуть переплата может по разным обстоятельствам, среди которых наиболее распространенными выступают следующие:

- Неправильные показатели в декларации. Возможно Вы подали декларацию с ошибками, занизив сумму налога к уплате. Если возникает такая ситуация нужно перепроверить декларацию и сдать корректирующий отчет в случае выявления ошибки.

- Неправильно составленное платежное поручение. Может быть Вы составили платежное поручение с ошибками и уплатили налог не на тот КБК, ОКТМО, налоговую инспекцию, одним словом допустили ошибку и хотите вернуть сумму. Если такое произошло, можно написать заявление на уточнение платежа, указав в нем правильные реквизиты или заявление на возврат, уплатив сумму еще раз по правильным реквизитам.

- Сумма излишне взыскана самой налоговой.

- Если были уплачены авансовые платежи в течении года, а по результатам деятельности за год возникла переплата.

Важно! Возврат налогов возможен только, если срок их уплаты или ошибочного взыскание не превысил 3 лет, то есть в течении трех лет можно вернуть переплату, а за более поздний срок — нельзя.

Обнаружить образовавшуюся переплату можно, заказав справку о состоянии расчетов с налоговой или акт сверки расчетов с бюджетом. Здесь важно не перепутать плюсовые значения с уже заплаченными за следующий налоговый период суммами.

Законодательное регулирование

Возврату и зачету сумм средств, уплаченных излишне, посвящены сразу две статьи в налоговом кодексе — Ст. 78 и Ст. 79. Также Министерство финансов выпустило Приказ 14 февраля 2017 года за номером ММВ78/182, в котором введены формы заявлений для возврата и зачета, а также формы решения или отказа налоговой в возврате или зачете, формы сообщения об этом решении.

Читайте также статью ⇒ Возврат излишне взысканного налога в 2018 году. Скачать образец заявления

Как поступить?

При возникновении случаев переплаты по сборам и налогам есть несколько вариантов решения:

- Вернуть сумму предприятию, написав заявление на возврат в ту налоговую инспекцию, в которой имеется переплата.

Важно! Возврат средств не производится наличными средствами. Он может быть осуществлен только на расчетный счет организации, который Вы обязаны указать при написании заявления на возврат.

- Зачесть переплату в счет недоимки по какому либо налогу, написав заявление о зачете.

- Зачесть переплату в счет предстоящих платежей, если у Вас нет никакой налоговой задолженности.

Как подать заявление?

Подать соответствующее заявление можно двумя способами:

- При личном визите в налоговую инспекцию в письменном виде. Для организаций — на заявлении должны стоять подпись директора и печать юридического лица, для предпринимателей — достаточно только подписи (если не используется печать).

Важно! При подаче заявления в ИФНС на бумаге, оно составляется в двух экземплярах. Требуйте, чтобы инспектор поставил отметку на Вашей копии заявления о принятии заявления с датой принятия.

- По средствам ТКС, то есть в электронном виде. Данное заявление должно быть подписано квалифицированным ключом ЭЦП.

- Почтой России. Нужно направить в адрес Вашей налоговой инспекции заявление о возврате или зачете. Мы рекомендуем отправлять заявление ценным письмом с описью вложения. Так у Вас будет подтверждение того, что Вы отправили заявление.

Сроки рассмотрения данного заявления одинаковы в первом и втором случае. В случае отправки заявления почте нужно учитывать сроки доставки письма.

Сроки вынесения решения по данному вопросу

Рассмотреть Ваше заявление и вынести соответствующее решение по нему налоговая инспекция обязана в течении десяти дней с даты получения заявления. Сумма, которую инспекция возвращает организации по принятому ей решению о возврате, должна быть перечислена по реквизитам, указанным в заявлении, в срок 30 календарных дней с момента принятия решения.

Если возврат денежных средств налоговой не осуществлен в указанный тридцатидневный срок, то на сумму, подлежащую возврату, начисляются проценты согласно ставке рефинансирования. Эти проценты также должны быть уплачены налогоплательщику налоговой инпекцией.

Важно! Возврат или зачет средств осуществляется по месту учета налогоплательщика.

Заявление о зачете платежа

С первого марта 2017 года Приказом ММВ-7-8/182 от 14 февраля 2017 года была введена форма заявления о зачете. Данную форму можно скачать здесь:

Она содержит такие данные, как:

- Кто подает заявление — наименование, ИНН, КПП заявителя;

- На основании какой статьи подается заявление;

- Номер и в какой налоговый орган подается заявление;

- Сумму зачета;

- Реквизиты с которых засчитывается сумма в бюджете на реквизиты, куда нужно зачесть сумму;

- С какой целью подается заявление — с целью зачета на предстоящие платежи или с целью зачета на сумму недоимки по налогам.

Напоминаем, что решение о зачете или об отказе в зачете налоговый орган обязан принять в течении десяти дней с момента получения данного заявления.

Читайте также статью ⇒ Возврат переплаты страховых взносов в 2018 году.

Заявление о возврате

Форма о возврате средств введена тем же приказом, что и форма зачете. Ее можно скачать:

Данная форма содержит тот же набор данных, что и форма о зачете. Единственное добавление — реквизиты для перечисления возврата, то есть расчетный счет, БИК банка и прочие данные по счету.

Выводы

После выявления наличия сумм, которые уплачены в бюджет Российской Федерации в превышающем налоговое обязательство размере, необходимо решить как поступить с переплатой. Здесь может быть два варианта — зачет платежей или возврат суммы. И в том и в другом случае необходимо оформить заявление, соответствующее Вашему решению. Решение по возврату или зачету принимается в срок, равный десяти дням, а перечислены средства могут быть в тридцатидневный срок. Подать заявление можно в электронном порядке или на бумаге, от этого не зависит срок его рассмотрения. Налоговая обязана уведомить Вас о принятом ею решении, даже если решением будет отказ, уведомление может быть выслано почтой по адресу или может поступить к Вам в виде электронного документа.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Как использовать просроченную налоговую переплату | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 сентября 2011 г.

Содержание журнала № 18 за 2011 г.Н.А. Мартынюк, эксперт по налогообложению

Мы благодарим нашу читательницу, аудитора И.Б. Ланину, г. Москва, за предложенную тему статьи.

Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налогап. 7 ст. 78 НК РФ. А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать.

Проверяем, действительно ли истекли 3 года

Сроки для подачи в ИФНС заявления на возврат (зачет) налоговой переплаты такиепп. 7, 14 ст. 78, пп. 3, 9 ст. 79 НК РФ:

- для излишне уплаченного налога — 3 года со дня уплаты налога;

- для излишне взысканного налога — 1 месяц со дня, когда стало известно о факте излишнего взыскания налога, или со дня вступления в силу решения суда.

Но если вашу переплату сформировали авансовые платежи по налогу, то 3 года, отведенные для подачи в инспекцию заявления о возврате и зачете, исчисляются иначе. Недавно ВАС РФ указалПостановление ВАС РФ от 28.06.2011 № 17750/10, что в таких случаях 3 года отсчитывают не от даты перечисления суммы авансового платежа в бюджет, а от дня, на который приходится:

- <или>дата подачи декларации по налогу за весь налоговый период, если она была сдана вовремя;

- <или>крайний срок подачи такой декларации, если вы сдали ее с опозданием.

К примеру, переплату сформировали авансовые платежи по налогу на прибыль за I квартал 2008 г., уплаченные 28 апреля 2008 г. Если декларацию по этому налогу за 2008 г. вы сдали 28 марта 2009 г. (то есть за 2 дня до крайнего срока ее представления), то днем для отсчета 3 лет на подачу заявления о зачете или возврате будет именно 28 марта 2009 г. Таким образом, последний день для подачи заявления на возврат или зачет переплаты — 29 марта 2012 г., а вовсе не 29 апреля 2011 г., как склонны считать налоговики. И если инспекция вам откажет, то вы сможете обжаловать отказ в арбитражном суде в обычном порядке.

Если же вернуть налог через ИФНС действительно нельзя, действуем так.

ВАРИАНТ 1. Используйте переплату, не требуя ее возврата

Сначала нужно получить результаты сверки, в которых будет отражена переплата, и написать в инспекцию заявление на ее возврат, несмотря на то что 3 года с момента излишней уплаты налога уже прошлип. 7 ст. 78 НК РФ. Скорее всего, инспекция в возврате откажет. Однако, подав заявление и получив отказ, вы зафиксируете, что в инспекцию за возвратом денег вы обращались. Дальше у вас есть несколько путей.

Используйте переплату как «налоговую подушку»

Она избавит вас от пеней и штрафов в случае, если инспекция выявит возникшую после излишней уплаты налога недоимку по налогам, перечисляемым в те же бюджеты, в размере меньшем, чем сумма переплаты, или равном ейп. 42 Постановления Пленума ВАС РФ от 28.02.2001 № 5; Постановления ФАС ВСО от 16.03.2010 № А58-7447/09; ФАС СЗО от 31.10.2008 № А42-1477/2008; Письмо Минфина России от 29.09.2005 № 03-02-07/1-251. То, что 3 года с момента излишней уплаты истекли, вовсе не означает, что переплата «сгорела», и не отменяет того факта, что бюджет получил денег больше, чем должен был. Поэтому казна от выявленной инспекторами недоплаты налога ничего не потеряла, а значит, не должно быть ни пеней, ни штрафа.

Из авторитетных источников

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Недоимка — это задолженность налогоплательщика перед соответствующим бюджетом по уплате конкретного налога. Если на момент возникновения недоимки у налогоплательщика имеется переплата по налогам, перечисляемым в те же бюджеты, в сумме большей, чем недоимка, или равной ей, то занижение налога не приводит к возникновению задолженности перед бюджетом.

Это правило применяется и тогда, когда такая переплата не может быть возвращена налогоплательщику по его заявлению из-за того, что пропущен трехлетний срок на его подачу. Соответственно, налогоплательщику не могут быть начислены пени, которые являются компенсацией потерь бюджета, и с него нельзя взыскать штраф по ст. 122 НК РФ”.

Используйте переплату для погашения недоимки

…по другим налогам, задолженности по пеням и штрафам, в том числе и задолженности по текущим платежам в бюджет.

Мнение читателя

“Во время сверки налоговый инспектор сообщила моим клиентам о наличии переплаты по налогу на прибыль, сказала, что 3 года на ее возврат или зачет уже прошли, и предложила за 50% от суммы переплаты «перекинуть» ее в счет уплаты другого налога. Клиенты недоумевают, почему должны пропасть их деньги, если они откажутся от предложения инспектора”.

И.Б. Ланина,

аудитор, г. Москва

Дело в том, что КС РФ указал: п. 7 ст. 78 НК РФ, который ограничивает срок подачи заявления на возврат и зачет переплаты 3 годами, «не определяет срок, за пределами которого налоговый орган не вправе произвести зачет суммы излишне уплаченного налога в счет… недоимки и задолженности по пеням»п. 3 мотивировочной части Определения КС РФ от 08.02.2007 № 381-О-П.

То есть зачет по заявлению налогоплательщикап. 4, абз. 3 п. 5, п. 7 ст. 78 НК РФ и зачет в счет имеющейся недоимки (пеней, штрафов), который инспекция обязана сделать самостоятельноабз. 1, 2 п. 5 ст. 78 НК РФ, — совершенно разные зачеты. Для первого срок подачи заявления ограничен 3 годами, для проведения второго срок не ограничен вовсе.

Таким образом, через 3 года после излишней уплаты налога вы лишаетесь не переплаченных в бюджет денег, а возможности указать инспекции, что с ними делать (вернуть, либо зачесть в счет будущих платежей по этому или другим налогам, либо зачесть в счет названных вами недоимки, пеней или штрафов). С этого момента переплата может идти только на погашение недоимок по другим налогам (причем только таких, сроки взыскания которых не истеклиабз. 2 п. 5 ст. 78 НК РФ). А какие из таких недоимок погашать переплатой, налоговики решают сами. Инспекция обязана закрывать задолженность переплатой самостоятельно. Срок — 10 рабочих дней с моментаПостановление ФАС СЗО от 22.12.2009 № А05-10308/2009:

- <или>составления акта сверки, в котором отражена недоимка;

- <или>обнаружения переплаты;

- <или>вступления в силу решения суда, которым подтверждено существование переплаты.

Рассказываем юристу

В заявлении в суд важно подчеркнуть разницу между:

- зачетом переплаты в счет недоимки, срок принудительного взыскания которой прошел;

- зачетом в счет недоимки переплаты, с момента перечисления в бюджет которой прошло больше 3 лет.

На недопустимость первого зачета указал КСОпределение КС РФ от 08.02.2007 № 381-О-П.

Но от инспекции ждать такого автоматического зачета, скорее всего, бесполезно. Поэтому все-таки письменно попросите провести зачет. Если инспекция переплату не зачтет, то придется дождаться требования на уплату недоимки и затем обращаться в суд, чтобы:

- <или>признать недействительным требование;

- <или>обязать инспекцию провести зачет.

Правда, обяжет ли суд сделать зачет переплаты, которой уже более 3 лет, неизвестно. По крайней мере, однажды суд поддержал именно налоговиковПостановление ФАС СЗО от 22.12.2009 № А05-10308/2009.

ВАРИАНТ 2. Попытайтесь вернуть переплату через суд

Вернуть переплату через суд можно, заявив иск о возврате излишне уплаченных в бюджет денег в течение 3 лет со дня, когда налогоплательщик узнал или должен был узнать о переплате налогаст. 196, п. 1 ст. 200 ГК РФ; п. 3 ст. 79 НК РФ; Определение КС РФ от 21.06.2001 № 173-О; Постановления Президиума ВАС РФ от 13.04.2010 № 17372/09, от 08.11.2006 № 6219/06. И этот момент далеко не всегда совпадает с днем излишней уплаты налогап. 7 ст. 78 НК РФ. Но прежде нужно обратиться в инспекцию с заявлением о возврате переплаты, несмотря на почти стопроцентную вероятность получить отказ. Без этого суд может не принять ваш искп. 22 Постановления Пленума ВАС РФ от 28.02.2001 № 5.

Из авторитетных источников

“Если налогоплательщик пропустил срок на возврат налоговой переплаты через налоговую инспекцию, то обращение в суд с требованием вернуть излишне уплаченную сумму налога следует расценивать как заявление имущественного характера. Поэтому размер госпошлины будет исчисляться от суммы налогаподп. 1 п. 1 ст. 333.21 НК РФ.

Обычно такие дела рассматривают судьи налогового состава”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

Как показывает арбитражная практика, доказать, что организация узнала об излишней уплате налога позже момента его уплаты, непросто. Однако если есть желание, то побороться за возврат денег можно.

СИТУАЦИЯ 1. Вы узнали о переплате из акта сверки. Тогда вы можете настаивать, что именно день получения акта сверки является моментом, от которого должны отсчитываться 3 года для обращения в суд с иском о возврате налогаПостановления Президиума ВАС РФ от 13.04.2010 № 17372/09, от 08.11.2006 № 6219/06.

СИТУАЦИЯ 2. У вас есть документ, который подтверждает, что организация узнала о переплате меньше 3 лет назад (то есть что 3 года исковой давности начали течь не с момента излишней уплаты, а позже). Это может быть:

О том, какие еще документы свидетельствуют о дате обнаружения налогоплательщиком переплаты и как ВАС РФ предлагает определять начало течения срока исковой давности, смотрите: 2009, № 10, с. 59СИТУАЦИЯ 3. Вашу переплату инспекция некоторое время зачитывала в счет текущих налоговых платежей. В этом случае настаивайте, что вы узнали о переплате только тогда, когда инспекция начала ее зачитыватьПостановление ФАС УО от 15.12.2008 № Ф09-9393/08-С3. Это возможно, если есть какой-то документ от инспекции, подтверждающий зачет (например, решение или извещение инспекции о зачете в рамках п. 5 ст. 78 НК РФ).

Учтите, что бесполезно настаивать на том, что трехлетний срок исковой давности для возврата налога через суд — от какого бы момента он ни отсчитывался — прерывается и начинает течь заново, когда инспекция самостоятельно стала зачитывать переплату в счет других платежей либо отразила ее в акте сверкист. 203 ГК РФ; Постановления ФАС ВВО от 24.02.2009 № А28-5660/2008-155/21, от 16.02.2009 № А43-5795/2008-40-86; ФАС ПО от 11.02.2010 № А65-11889/2009; ФАС СКО от 04.03.2010 № А32-7594/2009-51/103; ФАС МО от 27.01.2011 № КА-А40/17087-10.

Из авторитетных источников

“Правила ГК РФ о прерывании срока исковой давности не действуют в налоговых правоотношениях. Да и о самом сроке исковой давности в этих случаях говорить нельзя. Ведь в ст. 2 ГК РФ установлено, что гражданское законодательство к налоговым правоотношениям не применяется. Действительно, Конституционный суд указал, что пропуск трехлетнего срока для подачи в налоговый орган заявления о возврате излишне уплаченного налога не мешает налогоплательщику обратиться в суд с требованием о возврате этой переплаты в течение срока, равного общему сроку исковой давности. Но таким образом КС РФ просто очертил срок давности взыскания, срок обращения в суд в подобных случаях. И это вовсе не означает, что правила ГК РФ о прерывании срока исковой давности могут применяться к налоговым правоотношениям”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

СИТУАЦИЯ 4. Инспекция письменно не сообщила вам о числящейся в карточке расчетов с бюджетом излишней уплате. Настаивайте, что срок давности не пропущен, поскольку налоговики не выполнили свою обязанность проинформировать вас о выявленной переплатеп. 3 ст. 78 НК РФ. Некоторые суды приходят к выводу, что и в таких случаях 3 года исковой давности должны отсчитываться с даты акта сверки, из которого налогоплательщик узнал о переплатеПостановления ФАС ДВО от 11.07.2011 № Ф03-2746/2011; ФАС СЗО от 08.04.2011 № А56-25060/2010; ФАС ПО от 21.04.2010 № А49-9726/2009.

Доказать, что 3 года исковой давности нужно отсчитывать с даты подачи вами уточненной декларации, в которой вы показали переплату, вряд ли получитсяПостановление Президиума ВАС РФ от 25.02.2009 № 12882/08.

ВАРИАНТ 3. Уменьшите налог текущего периода

Это возможно, если переплата — следствие ошибки, которая привела к завышению налоговой базы в прошлом периоде (например, вы занизили расходы или завысили доходы)п. 1 ст. 54 НК РФ. Вы можете сделать вид, что ошибку обнаружили только сейчас. А такие ошибки п. 1 ст. 54 НК РФ позволяет исправлять в периоде их выявления.

Подробно об исправлении ошибок текущего периода, а также о том, что можно, а что нельзя считать ошибкой, читайте: 2011, № 5, с. 22; № 16, с. 72Увы, и этот способ, скорее всего, приведет вас в суд. Ведь в Минфине считают, что таким образом можно исправить ошибки не «старше» 3 летПисьма Минфина России от 05.10.2010 № 03-03-06/1/627, от 04.08.2010 № 03-03-06/2/139.

***

Еще один возможный способ использовать просроченную переплату — списать ее на «прибыльные» расходы как безнадежный долг. Однако без спора с налоговиками сделать это не получится. Этим летом Минфин разъяснил, что такую переплату нельзя считать безнадежной дебиторской задолженностью и списывать в налоговые расходы за истечением срока давности возвратаПисьмо Минфина России от 08.08.2011 № 03-03-06/1/457.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Зачет / возврат налогов»:

2018 г.

- Зачет и возврат налоговой переплаты, № 22Несообщение налоговиками о переплате не влияет на правила ее возврата, № 22

- Не пропустите срок для возврата налоговой переплаты, № 19

2017 г.

- Зачет излишне уплаченных налогов, № 19Возврат переплаченных налогов, № 19

2014 г.

- С какого момента считать 3 года на возврат налоговой переплаты, № 21

- Когда агент может зачесть или вернуть переплату по «агентским» налогам, № 13Чужого не надо, свое — заберем, № 13Что нового в расчете процентов за несвоевременный возврат налогов, № 13

- Инструкция по возврату налоговой переплаты, № 11Составляем заявление на зачет или возврат налоговой переплаты, № 11

glavkniga.ru