| 1 | 2 | 3 |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

glavkniga.ru

Режим ЕНВД для отдельных видов деятельности

При ЕНВД виды деятельности считаются главным показателем для применения этой системы налогообложения. Важно знать, в каких документах указываются при ЕНВД виды деятельности и как они кодируются. Рассмотрим эти документы.

Где есть полный перечень видов деятельности, попадающих под ЕНВД

Где найти код вида деятельности для вмененки

В каких документах необходимо указывать код вида деятельности

Где приводится базовая доходность видов деятельности в 2017 и 2018 годах

Применяется ли вмененка в Москве

Итоги

Где есть полный перечень видов деятельности, попадающих под ЕНВД

НК РФ, которым система ЕНВД введена в действие с 2003 года, увязывает возможность применения вмененки со строго определенным перечнем видов деятельности. И именно к виду деятельности привязаны основные показатели, используемые для расчета налога при этой системе налогообложения. Это:

- величина физического показателя, который характеризует конкретную деятельность;

- величина месячной базовой доходности каждого вида деятельности.

Все виды деятельности, подпадающие под ЕНВД, перечислены в п. 3 ст. 346.29 НК РФ.

О видах деятельности, подпадающих под ЕНВД, подробно рассказано в нашей рубрике «Виды предпринимательской деятельности для ЕНВД в 2017–2018 гг.».

Где найти код вида деятельности для вмененки

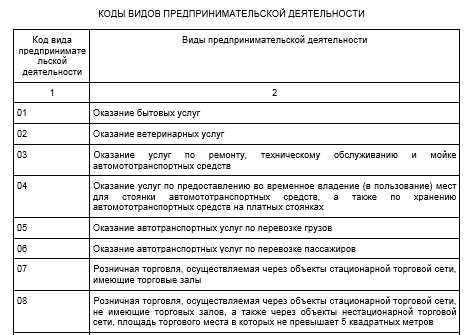

Для целей составления документов, предназначенных для налоговых органов, осуществляемые на ЕНВД виды деятельности имеют коды. Они приведены в приложении 5 к Порядку заполнения налоговой декларации по ЕНВД (далее — Порядок). С 2015 года действует порядок, утвержденный приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Приложение 5 к этому порядку представляет собой таблицу, состоящую из граф с кодами и видами предпринимательской деятельности.

Скачать коды

В каких документах необходимо указывать код вида деятельности

При ЕНВД виды деятельности кодируются в документах, представляемых в ИФНС. К ним относятся:

- декларация по ЕНВД, где код вида деятельности указывается в разделе 2, число листов в котором определяется количеством видов деятельности и мест ее осуществления;

- заявление о постановке на учет в качестве налогоплательщика ЕНВД, к которому оформляется приложение с указанием кода вида деятельности по каждому адресу места осуществления деятельности на ЕНВД.

Подробнее о заполнении заявления о постановке на учет предпринимателем читайте здесь.

Код вида деятельности вносится в оба документа согласно таблице из приложения 5 к Порядку.

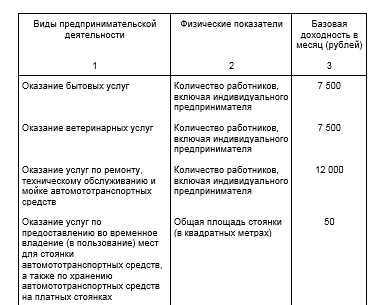

Где приводится базовая доходность видов деятельности в 2017 и 2018 годах

В 2017-2018 годах сумма базовой доходности указывается только в одном документе — в НК РФ.

Скачать суммы

Применяется ли вмененка в Москве

Ни по одному из видов деятельности ЕНВД в Москве с 2014 года не применяется. Соответственно, в этом регионе нет необходимости в постановке налогоплательщиков ЕНВД на налоговый учет и в представлении декларации, а значит, и в оформлении документов, содержащих код вида деятельности по ЕНВД.

Итоги

Режим ЕНВД является очень привлекательным для малого бизнеса. Однако законодатели разрешают его применять ограниченному кругу лиц с определенными видами деятельности.

виды деятельности в 2016 году

Расскажем, какие виды бизнеса позволяют использовать один из самых удобных и заманчивых налоговых режимов – ЕНВД.

Под крылом «вмененки»

Сегодня актуальным для многих является вопрос: какие виды деятельности подпадают под ЕНВД? В Налоговом кодексе РФ четко указано, какие виды деятельности допускает ЕНВД в 2016 году. Это:

- Бытовые услуги для физлиц.

- Ветеринарные пункты.

- Ремонт, техобслуживание и мойка автотранспорта.

- Автотранспортные услуги, автоперевозка пассажиров и перевозки грузов.

- Розничные торговые операции.

- Общепит.

- Размещение наружной рекламы.

- Сдача торговых мест в аренду.

- Сдача помещений с целью обеспечения проживанием их арендаторов.

- Сдача в аренду земли под торговлю и общепит

Данный пункт подразумевает предоставление различных бытовых услуг для физических лиц на основании заключенных официальных договоров бытового подряда, а также договоров возмездного оказания таких услуг. При этом данные услуги должны содержаться в ОКУН. А деятельность ломбардов, изготовление мебели и строительство входят в категорию исключений. Четкие разъяснения этих нюансов можно найти в письме от Минфина, датированном 20 ноября 2015 г. № 03-11-11/67272.

Ряд этих платных услуг четко оговорен в предоставленном Правительством РФ постановлении № 898 от 06.08.1998. Установленные законодательством нормы предусматривает, что оплата данных услуг может идти от обычных граждан, а также и от коммерсантов или организаций. То есть, ветуслуги не подразумевают никаких исключений. Однако в случае, если они оплачены бюджетными средствами и для заказчика бесплатны, «вмененка» видов деятельности такого характера не подразумевает. Этот расклад возможен только при обложении налогами по «упрощенке» или общей системе.

Перечень данных услуг содержит ОКУН. Кроме того, в него входит ремонт электрооборудования, генераторов и стартеров. Получателями услуг могут быть как физлица, так и организации, бизнесмены. Оговорено это в письме Минфина № 03-11-11/303 от 05.12.2011 г. Услуги предусматривают также работу в рамках госконтрактов. В список исключений входит заправка, гарантийный профессиональный ремонт и обслуживание авто.

Компания может иметь не более двух десятков автомобилей с учетом арендованных для себя автотранспортных средств. К сведению: транспорт, сданный в аренду – в учет браться не должен. Условия предоставления данной услуги утверждены в статье 346.26 (подп. 5 п. 2) НК РФ. Если же компания ведет подобную деятельность не заключая при этом отдельный договор, то эта услуга не может считаться самостоятельной деятельностью. Она должна быть расценена как сопутствующая услуга. Следовательно, «вмененка» на нее не должна быть распространена.

Подразумевают в данном случае торговлю в павильонах и магазинах, а также в торговых залах небольших площадей – где территория не превышает 150 кв. м. Также сюда включены стационарные места без зала, а именно: различные киоски, рыночные места, торговые автоматы и палатки. Торговля в развоз и разнос – не исключение. Имейте в виду: по общему правилу уплачивать ЕНВД нельзя при продажах по образцам, каталогам. Это закреплено письмом Минфина РФ № 03-11-11/126 от 16 апреля 2012 года.

Предоставлением данной услуги всегда занимаются кафе, рестораны, а также столовые. Важное ключевое условие: площадь каждого зала не должна превышать 150 кв. м. Законодательно услуга утверждена в ст. 346.26 НК РФ. Правда, вмененный режим не может быть распространен на доставку продуктов по офисным компаниям и по домам. Реализация выносных кулинарных продуктов – также входит в список исключений. Такие случаи предполагают оплату налогов только при УСН или ОСН.

Налоговый кодекс РФ в ст. 346.26 (подп. 10, 11 п. 2) позволяет для рекламных целей использовать различные щиты, стенды, перетяжки и т. п. Также Кодекс включил в категорию данной услуги – размещение рекламы на автотранспорте. Но этот пункт может быть применим лишь для тех автовладельцев, кто является собственником транспортного средства, на котором будет размещена реклама. То есть исключение – это запрет на размещение рекламы на арендованном транспорте.

В аренду допустимо сдавать торговые места, не имеющие залов, и расположенные в пределах рынков или ярмарок, а также в пределах нестационарных торговых сетей. Общепиты – не исключение. Вместе с тем, с дохода от сдачи в аренду уже магазина налог придется оплачивать на УСН или общем режиме.

В Налоговом кодексе РФ статья ст. 346.26 (подп. 12 п. 2) под этим видом деятельности подразумевает временное размещение и проживание физлиц в жилых объектах (квартирах, комнатах, а также различных по вместимости гостиничных номерах), общая площадь которых – до 500 кв. метров. Когда говорится об общей площади, в учет не берут холлы, коридоры, а также вестибюли и т. п. Игнорируют при ее расчете также и нежилые помещения, и многоэтажные лестницы, санитарные узлы для общественного пользования и сауны. Кроме того, в учет нельзя брать душевые комнаты и столовые. В договоре на съем обязательно указывают Ф.И.О. арендатора временного жилья. Тем самым, передача таких помещений фирмам – запрещена. Положение закреплено в письме Минфина № 03-11-10/2510 от 24 января 2014 года.

Налоговым кодексом предусмотрено исключительно целевое использование арендаторами таких земельных участков. ЕНВД не допускает сдачу для других целей. Например, под установку платежной точки или размещения автостоянки.

Таковы виды деятельности, подпадающие под ЕНВД. Уточним, что «вмененка» с видами деятельности на 2015 год совпадаем с 2016 годом. Глобальных изменений в законе не было.

Что не подпадает под «вмененку»

Некоторая деятельность однозначно не совпадает с ЕНВД. Когда:

- компания ведет деятельность в рамках простого товарищества, траста;

- организация признана наибольшим налогоплательщиком;

- лицо является плательщиком единого сельхозналога;

- суммарная доля сторонних участников в уставном капитале превышает показатель 25%;

- средняя численность официально трудоустроенных человек на фирме (ИП) за прошедший год была выше ста работников.

Единый налог при отсутствующем доходе

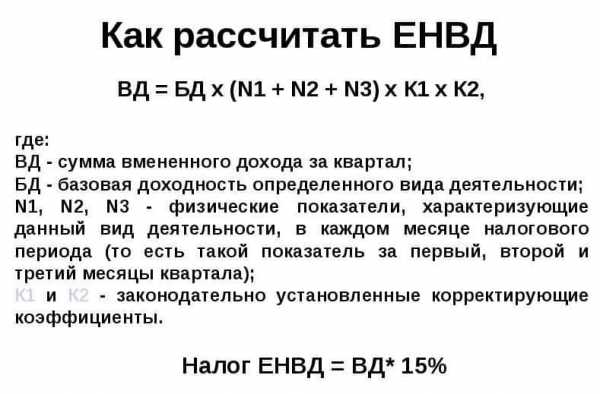

Налоговый кодекс РФ в ст. 346.29 (п. 1) предусматривает высчитывание ЕНВД с показателя вмененного дохода. Это соответствующий физический показатель, который характеризует конкретный вид профессиональной деятельности. Его можно получить при умножении площади или количества работающих человек на усреднено-предполагаемую прибыль.

Имейте в виду: если компания (ИП) не имела дохода, ее все равно обяжут уплачивать налог, так как нулевая отчетность не допустима при ЕНВД. Иначе в подобном случае Налоговый кодекс предлагает компании или индивидуальному предпринимателю немедля сняться с учета.

После закрытия «вмененки» пишут заявление по форме ЕНВД-3 и направляют в ИФНС не позже первых пяти дней после прощания с единым налогом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Виды деятельности ЕНВД — перечень.

Налоговый режим, основанный на уплате единого налога на вмененный доход (ЕНВД), может применяться далеко не к каждому виду деятельности. Перечень довольно ограничен и прописан в п.2 ст.346.26 НК РФ.

Организация или ИП, определяясь с подходящим режимом налогообложения, должны сверится со списком видов деятельности, для которых применим ЕНВД. В случае, если деятельность организации или ИП имеется в перечнем, утвержденном налоговым кодексом, то необходимо в отношении этих видов деятельности встать на учет в ФНС в качестве налогоплательщиков ЕНВД. Как пройти эту процедуру, подробно описано здесь.

Виды деятельности

Бытовые услуги

Причем надо отметить, что эти услуги должны оказываться исключительно населению за плату в целях удовлетворения их личных потребностей. Только в этом случае можно выбрать ЕНВД.

Существует Общероссийский классификатор услуг населению (ОКУН), в нем имеется группа 01, именуемая «Бытовые услуги». Именно на перечень услуг из этой группы следует ориентироваться. Если услуга, которую оказывает организация или предприниматель, в списке данной группы ОКУН не найдена, то и применять ЕНВД в отношении оказания данного вида услуг нельзя.

Ветеринарные услуги

В отличие от бытовых услуг, ветеринарные могут быть оказаны любому лицу, независимо физическое оно или юридическое.

Ремонт, обслуживания и мойка машин, техосмотр ТС

Еще один вид услуг, в отношении которых возможно применение ЕНВД. Могут оказываться любому физическому или юридическому лицу. Сюда не относится заправка машин, гарантийный ремонт и хранение машин на автостоянках и штрафстоянках.

Платные стоянки для машин

Выделены в отдельный вид услуг, в отношении которых применим ЕНВД.

Перевозка пассажиров и грузов

ЕНВД можно применять только к тем перевозчикам, на балансе которых находит не более 20 транспортных средств. Не учитываются прицепы, полуприцепы, а также ТС, находящиеся на ремонте.

Розничная торговля

Тут должны выполняться определенные условия, для того чтобы иметь возможность применять ЕНВД. Площадь магазина или торгового павильона, на котором осуществляется розничная торговля должен быть не более 150 квадратных метров.

Также сюда относит розничная торговля, которая осуществляется в стационарных объектах, где нет торговых залов (киоски, лотки, палатки), и розничная торговля через объекты нестационарной торговой сети.

Общественное питание

ЕНВД может применяться, если площадь помещения не превышает 150 квадратных метров.

Также данный режим налогообложения может применяться, если общественное питание производится без залов обслуживания.

Сюда не включается производство и продажа алкоголя и пива и питание в образовательных заведения, медицинских и других социально значимых.

Продажа продуктов питания через автоматы также не относится к данному виду деятельности, а относится к розничной торговле.

Размещение наружной рекламы

На специальных рекламных конструкциях и транспортных средствах.

Временное проживание и размещение

При этом площадь помещения (гостиница, квартира, дом, общежитие и др.) не должна быть свыше 500 квадратных метров.

Сдача в аренду

- торговых мест в объектах стационарной сети без торговых залов;

- объектов нестационарной торговли;

- объектов общепита без залов обслуживания;

- земли под объекта стационарной и нестационарной торговой сети и под объекты общепита.

Как рассчитать единый налог на вмененный доход, читайте здесь.

Отчетность по ЕНВД.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Виды деятельности для ЕНВД — какие отрасли попадают, а какие нет 2018

ЕНВД представляет собой особую систему обложения налогом не юридических или физических лиц, а конкретно их деятельности, то есть того, чем организация или ИП занимается. Если это реализация, то налогообложению подлежит именно реализация как процесс. За налоговую базу берется так называемый предполагаемый доход, поэтому такая методика уплаты налогов становится удобной для некоторых предпринимателей. Для того чтобы узнать, надо ли платить ЕНВД, вид деятельности должен попасть в список, представленный в налоговом кодексе.

Какие виды деятельности подпадают под ЕНВД

Налоговый кодекс четко регламентирует, какими должны быть действия предпринимателя или организации для того, чтобы они могли уплачивать единый налог. Все требования перечислены в статье 346 НК. К таким относятся:

- Предоставление объектом услуг для физических лиц, которые носят бытовой характер (к таким относится все, начиная с ритуальных услуг, установки окон и дверей, ветеринарных и частных медицинских услуг и заканчивая услугами печати и ксерокопирования, подробный перечень ищите в статье №346).

- Осуществление технического обслуживания авто- и мототранспорта, использование их как рекламных носителей, платный тех. осмотр.

- Перевозка пассажиров и грузов в том случае, если в автопарке не больше 20 авто. Предоставление перевозок оптовым покупателям, но только в случае, если осуществляемый расчет будет безналичным.

- Предоставление помещений жилищного типа в аренду для временного проживания, пункт имеет ограничение в вопросе площади.

- Предоставление услуг общественного питания с торговым залом или без него. Здесь также может быть кулинарное изготовление продукции, в т.ч. и выпекание хлебобулочных изделий.

- Осуществление торговли в розницу, если размер торгового зала меньше 150 кв. метров. Торговля развозного и разносного типа также может попасть по этот вид налогообложения.

- Аренда места для организации платной стоянки. Такими местами могут быть как земельные участки, так и постройки или подвальные помещения.

Узнать точно, какие виды деятельности подпадают под ЕНВД, вам поможет детальное рассмотрение вышеуказанной статьи НК РФ.

Стоит подчеркнуть, что ознакомиться с общим перечнем, указанным в Кодексе, не всегда достаточно, потому что он может иметь отличия от перечня субъекта Федерации: органам местной власти предоставлено право принимать окончательные решения по вопросу принадлежности отдельных видов деятельности к таким, которые подлежат ЕНВД.

Когда нельзя применить «вмененку»

- Согласно Налоговому Кодексу, ЕНВД не распространяется на такие виды услуг, как предоставление питания общественного характера в медицинских, образовательных учреждениях, а также в заведениях социального назначения.

- ЕНВД нельзя применить тем организациям, которые занимаются видом деятельности, попадающим под ЕНВД, но имеют на нее патент и используют патентную систему налогообложения.

- ИП или организации, которые имеют в своем распоряжении больше 100 рабочих.

- Когда другие предприятия имеют в данном предприятии долю больше 25%.

- Передача АЗС, а также АГЗС в аренду также не может подлежать обложению ЕНВД.

- Невозможна данная система налогообложения для крупнейших налогоплательщиков, а также организаций и лиц, которые прекратили заниматься занятием, под нее подходящим.

Смотрите также подробное видео о ЕНВД:

Некоторые особенности ЕНВД

Надо отметить, что при наличии разных видов деятельности предприниматель обязан вести по ним раздельный учет. Первый будет по тем видам, которые подлежат ЕНВД, а второй – по той системе налогообложения, которую выбрал предприниматель.

Если же ИП занимается видом деятельности, попадающим под ЕНВД, и только им, то он вообще не обязан вести какой-либо учет, кроме учета физических показателей.

Чтобы заполнить заявления ЕНВД 1-4, вид предпринимательской деятельности обозначают кодом. Но значение это берется не из головы, а из Налогового Кодекса. Стоит проверять ежегодно, какие изменения претерпевает кодировка. Код вида предпринимательской деятельности по ЕНВД имеет в составе своем 2 цифры начиная с 01.

Так, например, ветеринарные услуги обозначаются кодом 02, транспортные услуги по перевозке пассажиров – 06, а по перевозке грузов – 05.

Предпринимателям, которые рассчитывают на переход на ЕНВД, надо знать, что оказываемые ими услуги бытового характера перестанут подпадать под ЕНВД, когда их принимать будет не физическое, а юридическое лицо или фирма. Если под налогообложение попадает деятельность автостоянки, то к ее площади надо учитывать и проезды, и обиталище охранников тоже.

Нюансом для услуг автотранспортного характера является то, что учитывается количество машин, используемых в данный отчетный период, то есть те, которые находятся на ремонте, непригодны для использования и к расчету не принимаются.

Розничная торговля, попадающая под ЕНВД, облагается налогом на базе площади пространства, используемого для торговли. Но это правило характерно только для заведений стационарного характера, то есть тех, где имеются и торговое место, и торговый зал. Когда налогообложению подлежит киоск, расчет производится на базе торговой точки.

Итак, ЕНВД накладывается на конкретные виды предпринимательской деятельности, и хоть предоставленные Кодексом данные кажутся вполне конкретными и исчерпывающими, все нюансы расчетов, учета и сохранения налоговой системы стоит уточнять в местных органах налогообложения, чтобы избежать в дальнейшем казусных ситуаций.

saldovka.com