По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

nalog-nalog.ru

Валовая прибыль: формула

Каждому отечественному предприятию, осуществляющему хозяйственную деятельность, время от времени необходимо производить расчеты показателей, характеризующих эффективность ведения бизнеса. Одним из таких значений является валовая прибыль, формула расчета которой приведена ниже.

Валовая прибыль

Основной целью создания и функционирования российских предприятий является извлечение прибыли.

При этом каждая организация обязана осуществлять бухгалтерский учет операций, имеющих место в хозяйственной деятельности соответствующего субъекта.

Минфин РФ Приказом от 06.07.1999 N 43н утвердил ПБУ 4/99, согласно которому отчетность организаций состоит из следующих документов:

- баланс по форме, разработанной на законодательном уровне;

- отчет о прибылях и убытках;

- приложения и пояснительная записка;

- заключение аудитора, но только в случаях, перечисленных в законодательстве.

Официальные формы баланса и отчета о финансовых результатах введены в оборот Приказом Минфина РФ от 02.07.2010 N 66н.

В этом же акте законотворчества Министерство предусмотрело указание значения валовой прибыли, формула расчета которой приведена ниже.

Важность вычисления описываемого реквизита переоценить невозможно в силу участия названного значения при расчете иных показателей деятельности предприятия.

Приложением № 4 к Приказу Минфина РФ от 02.07.2010 N 66н для отражения значения валовой прибыли в бухгалтерской отчетности предназначена строка 2100.

Как рассчитывается валовая прибыль

Важно помнить, что значение валовой прибыли не тождественно доходу, отражаемому по строке 2400 в бухгалтерской отчетности.

В общих чертах расчет описываемого реквизита представляет собой разницу между показателем выручки, полученной организацией от реализации, и суммами себестоимости продаваемого товара или услуги.

Соответственно, для того чтобы ответить на вопрос, как найти валовую прибыль, необходимо обладать следующими данными:

- выручка по строке 2110;

- себестоимость, отражаемая в разделе 2120.

Таким образом, для поиска описываемого значения надо применить формулу: стр. 2100 = стр. 2110 – стр. 2120.

Приступая к вычислению валовой прибыли, надо учитывать показатели, из которых складываются как выручка, так и себестоимость товара.

Например, для того, чтобы рассчитать валовую прибыль, как и значение выручки и себестоимости, каждому предприятию необходимо учитывать характер предпринимательской деятельности.

Если компания является торгующей фирмой, то себестоимость продукции будет складываться из:

- расходов на приобретение товаров;

- стоимости доставки;

- выплаченной заработной платы и связанными с ней налогами и взносами;

- издержек на аренду торговых площадей;

- рекламных издержек;

- прочих расходов.

Несколько иной состав затрат при изготовлении товаров:

- расходы на материалы, сырье, средства производства;

- фонд оплаты труда, налоги, взносы;

- затраты, связанные с организацией работ;

- амортизация основных средств;

- складские расходы;

- прочие издержки.

В аналогичном порядке различается формирование выручки торгового и производственного предприятия.

Важно помнить, что перечень статей, участвующих в расчете поступлений или себестоимости и, как следствие, в определении валовой прибыли, не является исчерпывающим. Каждое предприятие представляет уникальную систему, требующую индивидуального подхода при определении показателей баланса.

В заключение следует отметить, что значение валовой прибыли предприятия отражается в российских рублях. Указание иных валют недопустимо.

glavkniga.ru

Что такое валовая прибыль? Расчет по формуле

Валовая прибыль — это разница между выручкой организации и себестоимостью реализованной продукции, товара или услуги.

В основе деятельности любого производственного подразделения, заложен закон получения прибыли с минимальными рисками.

Валовая прибыль как показатель эффективности

[ads_top]Прибыль – один из основных показателей. Именно она является источником развития предприятия. Одна из ее видов,

Хорошая динамика валовой прибыли говорит о том, что организация ведет свою деятельность достаточно эффективно в условиях рыночной конкуренции. Валовая прибыль, дает общую картину эффективности производства, помогает успешно управлять финансами предприятия.

[contents]Формула валовой прибыли

Формула валовой прибыли проста как дважды два:

ВП = Вр – С, где

- ВП – валовая прибыль,

- Вр – выручка после реализации товаров, услуг,

- С — себестоимость реализованных товаров, услуг.

Чтобы верно определить ВП (валовую прибыль), необходимо как можно точнее определить себестоимость.

Презентация на тему роста валовой прибыли

Что влияет на рост валовой прибыли?

Вопрос отчего зависит прибыль – очень важен. Четкое его понимание позволяет находить дополнительные возможности для ее увеличения. Имеет смысл систематизировать факторы, которые влияют на динамику валовой прибыли.

Внутренние факторы

- Цена единицы товара, или услуги.

- Себестоимость произведенной продукции.

- Объем, и скорость оборота реализуемой продукции.

- Выручка от реализованной продукции.

- Маркетинговые затраты и продвижение.

- Конкурентоспособность товаров или услуг.

Внешние факторы

- Конъюнктура рынка, мода.

- Государственное регулирование некоторых экономических процессов, в том числе амортизационных, налоговых отчислений.

- Изменение покупательского спроса.

- Изменение ценовой сырьевой политики, увеличение предложений товаров, услуг на рынке.

- Политический климат, чрезвычайные ситуации.

Внутренние факторы изменяются в соответствии с действиями самой организации, а значит, пока вполне могут меняться ей для достижения приемлемой динамики показателя валовая прибыль.

[ads_body]Внешние факторы только косвенно влияют на валовую прибыль, но они в состоянии оказывать воздействие на себестоимость продукции и объемы реализации.

Отрицательно влияет на валовую прибыль нереализованные товары. Вместо доходности, они приносят лишь убытки и непредвиденные расходы. В такой ситуации будет уместно использовать систему скидок, уценку ТМЦ (товарно-материальных ценностей), привлечение бартерных операций. Существенно эти меры не смогут увеличить валовую прибыль, но зато это даст возможность вернуть затраченные на изготовление капиталовложения.

Работа с таким показателем, как валовая прибыль, поможет выявить рентабельную продукцию. Это, в свою очередь, позволит скорректировать ассортимент товаров, и услуг.

Читайте по теме: Что такое экономика?

Существует еще несколько статей, влияющих на рост валовой прибыли. Например, средства от реализации основных фондов, избавление от неликвидных материалов, внереализационная доходная часть.

Валовая прибыль. Формула

Валовая прибыль. ФормулаЧто влияет на расчет валовой прибыли?

С целью получения более высоких показателей валовой прибыли, необходимо регулярно заниматься вопросами себестоимости. Все мероприятия должны быть направлены именно на снижение данного показателя.

Для каждой отрасли есть различные способы: поиск выгодных вариантов логистики, модернизация технологических процессов, и даже взятие на вооружение альтернативных источников энергоресурсов! Все эти мероприятия автоматически приведут к тому, что валовая прибыль организации вырастет.

С той же целью, можно повысить и цены на произведенную продукцию. Но в этом вопросе нужно действовать осторожно, и не нарушить тонкую грань цены – спроса. В противном случае можно ничего не реализовать, и вовсе остаться без какой бы то ни было прибыли. С целью корректного поднятия цены, можно изучить цены конкурентов или провести опрос покупателей.

Благоприятно на валовую прибыль скажется увеличение объема реализуемых товаров, услуг. При устойчиво высоком спросе на них, желательно найти возможности для его удовлетворения. Кстати, падение объема продвигаемых на рынке товаров, может спровоцировать рост цен. В понимании всех нюансов и состоит успешное управление предприятием.

Можно рассчитывать на дополнительное увеличение размера валовой прибыли, если правильно организовать рекламную компанию. Правильная стратегия в этом направлении непременно положительно скажется на уровне продаж. Современные технические возможности и владение статистической информацией предоставляют широкие возможности для продвижения продукции на рынке товаров и услуг.

Читайте по теме: Что такое операционная прибыль? Расчет по формуле

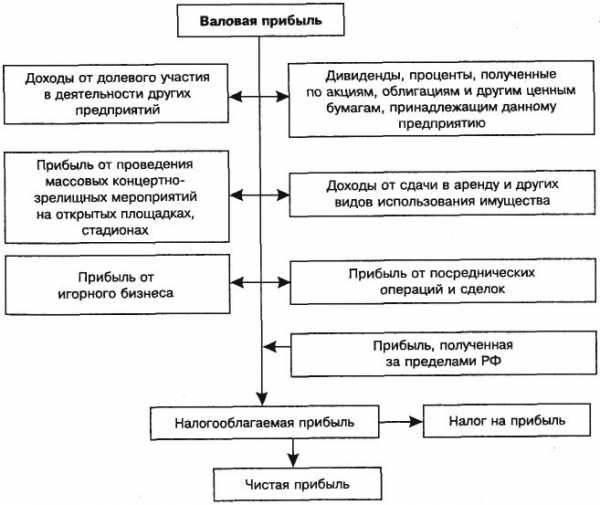

Распределение валовой прибыли

Распределение валовой прибыли

Распределение валовой прибылиКогда средства получены, необходимо правильно их распределить. При этом желательно учесть все статьи расходов. Такое распределение валовой прибыли имеет большое значение. Оно должно гарантировать выполнение обязательств перед государством в части налогообложения. Кроме того, оно должно обеспечить производственные и социальные нужды производственной структуры.

После того, как валовая прибыль уменьшена на суммы, необходимые для ведения коммерческой деятельности, она распределяется на другие доходные и расходные статьи: поступления от сдачи имущества в аренду, дивиденды по акциям, от счетов в банке, и др. На этом этапе, из полученной суммы прибыли, вычитается налог на прибыль и другие обязательные платежи.

Далее идут различные выплаты, связанные:

- с окружающей средой,

- с обучением персонала,

- с социальными программами,

- с созданием резервного фонда

- с личной прибылью.

Искусственное увеличение своей доли за счет других статей расхода, может привести к снижению прибыльности компании.

Любой ответственный руководитель производственного подразделения понимает. Что вложение части прибыли в трудовой коллектив, в его обучение, в социальное обеспечение сотрудников, со временем непременно окупиться, положительно скажется на производительности труда, а значит и на увеличении прибыли.

Оффтоп: экономика в нашей жизни

В течение дня современный человек неоднократно оперирует экономическими понятиями. Где купить какую-либо вещь, как рассчитаться за нее, где взять кредит. При этом он вынужден планировать свой бюджет, с целью удовлетворения всех своих потребностей. В противном случае может элементарно не хватить средств.

Живя в экономической среде, сталкиваясь с ней ежедневно, далеко не все могут сказать, что такое экономика. Это понятие очень общее. Слишком много оно в себя включает, чтобы можно было загнать его в рамки небольшого правила. Дословный перевод этого термина означает умение вести хозяйство.

На деле экономика изучает различную производственную деятельность общества, и помогает правильно распределить ее ресурсы. Основная задача экономики любой страны – обеспечить своих граждан товарами и услугами, полностью их удовлетворяющими. Основа любой хорошей экономики – это крупные производственные структуры и рабочая деятельность граждан.

Трудность в понимании сущности этого понятия, заключается в том, что оно имеет психологическую составляющую. Например, мода, политика, влияют на состояние экономики. Именно различные психологические аспекты не позволяют экономике считаться наукой в чистом виде, и быть достаточно прогнозируемой. Тем не менее, она располагает многочисленными показателями для анализа и корректировки трудовой деятельности.

marketing-now.ru

Прибыль валовая: формула и значение

Целью функционирования любого предприятия, независимо от его величины или сферы деятельности, является получение прибыли. Этот показатель можно назвать одним из важнейших для анализа эффективности работы организации. Он позволяет определить, насколько рационально используются ее средства производства и другие ресурсы — трудовые, денежные, материальные. В общем смысле можно рассматривать прибыль как превышение выручки над затратами и использованными для производства ресурсами. Однако в процессе финансового анализа рассчитываются различные ее виды. Так, наряду с чистой определяется прибыль валовая. Формула ее расчета, а также значение отличаются от других разновидностей дохода. При этом она играет одну из важнейших ролей в оценке эффективности работы предприятия.

Понятие валовой прибыли

Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством. Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая прибыль предприятия, формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Формула: валовая прибыль

Данная величина образуется в результате реализации всех видов продукции и услуг, а также включает в себя доходы от внереализационных операций. Она показывает эффективность производства в целом. Давайте посмотрим, как рассчитывается прибыль валовая. Формула имеет следующий вид:

доход от продажи (чистый) — себестоимость реализованного товара/услуг.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом:

общий доход с продаж — величина скидок — стоимость возвращенного товара.

В целом можно сказать, что данный вид прибыли отражает доход по сделке без учета косвенных затрат.

Валовая и чистая прибыль

Валовая прибыль учитывает только прямые расходы. Они определяются в зависимости от отрасли, в которой предприятие работает. Так, для производителя электроэнергия, обеспечивающая работу оборудования, будет прямым расходом, а освещение помещения — накладным. Когда определяется чистая прибыль, учитываются и косвенные затраты. Для ее расчета может использоваться прибыль валовая. Формула имеет вид:

валовая прибыль — управленческие, коммерческие расходы — прочие затраты — налоги.

Полученный после выплаты всех этих платежей доход является чистым и может использоваться на различные нужды предприятия — социальные, связанные с развитием производства и пр.

Заключение

Важнейшим показателем эффективности производства на предприятии является прибыль валовая. Формула ее расчета приведена в статье и отражает совокупную выручку, полученную от реализации товара или оказания услуг. Она определяется с учетом прямых затрат организации и не включает косвенные. Таким образом, этот вид прибыли показывает эффективность использования ресурсов, задействованных непосредственно в основной деятельности предприятия.

fb.ru

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

moyaidea.ru

Валовая прибыль — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 28 октября 2015; проверки требуют 19 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 28 октября 2015; проверки требуют 19 правок.Валовая прибыль — разница между выручкой и себестоимостью сбытой продукции или услуги. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Валовая прибыль для производителя:

- Валовая прибыль = Выручка − Себестоимость сбытой продукции или услуги с учётом амортизации.

Валовая прибыль для розничной торговли:

- Валовая прибыль = Выручка − Себестоимость проданных товаров

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

- Чистая прибыль = Валовая прибыль − операционные расходы (зарплата персонала, аренда помещений, транспортные расходы и т. д.) — сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость сбытой продукции для производства и торговли рассчитывается по-разному. В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для производителя прямыми расходами являются расходы на сырьё, расходные материалы и электроэнергию для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямыми затратами, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относят заработную плату к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но для учёта косв

ru.wikipedia.org