Лизинг недвижимости для юридических лиц и ИП

Промышленные: производственные, складские, энергетические, подсобные

Коммерческие: торговые, выставочные, административные

Сельскохозяйственные: теплицы, помещения для скота, склады и мастерские

Быстрое оформление сделки

Особые условия для каждого объекта

Возможность досрочного выкупа

Специальное предложение. Коттедж на берегу Невы

Покупка недвижимости всегда сопряжена со значительными расходами, а это значит, что компании придется изъять большую денежную сумму из своего оборота. Многие организации арендуют помещения для производственных, складских или торговых нужд. Однако это не всегда является рациональным, поскольку предусматривает постоянные расходы. Более выгодным решением является лизинг коммерческой недвижимости. Воспользовавшись такой услугой, вы получаете объект в пользование сразу после внесения первоначального взноса, а со временем сможете стать его полноценным собственником. Наша компания предлагает лизинг недвижимости для юридических лиц и индивидуальных предпринимателей в Москве и регионах. С нашей помощью вы сможете купить необходимые вам объекты быстро и без необходимости сразу выплачивать полную сумму.

Ассортимент недвижимости

Коммерческая. Мы предлагаем в лизинг недвижимость для торговых, административных и выставочных нужд.

Сельскохозяйственная. Компания «Балтийский лизинг» осуществляет продажу теплиц, помещений под мастерские, склады, для животноводства, растениеводства и др.

Промышленная. К данной категории относятся складские, производственные и подсобные помещения, а также объекты для энергетических целей.

Почему мы

Быстрое оформление сделки. Предварительное рассмотрение заявки на лизинг недвижимости занимает 1 день. Еще 2–3 рабочих дня понадобится на оформление необходимых документов, внесение аванса – и вы сможете начать пользоваться помещением.

Выгодные условия для каждого объекта. Мы предлагаем удобные и прозрачные условия лизинга недвижимости для ИП и юрлиц. Размер аванса составляет от 20 % стоимости недвижимости, договор финансовой аренды подписывается на срок от 1 года. Для каждого объекта мы готовы предоставить индивидуальные условия лизинга, удобные для клиента.

Возможность досрочного выкупа. Вы можете вносить платежи по ускоренному, равномерному или аннуитетному графику, а при возможности и желании – досрочно выкупить объект, взятый вами в финансовую аренду.

Большой выбор. Кроме недвижимости, мы также предлагаем в лизинг широкий ассортимент транспорта, спецтехники и оборудования. Это позволит вам приобрести не только помещения в производственных, торговых или административных целях, но и все необходимое оснащение для успешного ведения бизнеса.

Чтобы уточнить условия, на которых предоставляется коммерческая недвижимость в лизинг для юридических лиц или индивидуальных предпринимателей, либо оформить заказ, отправьте онлайн-заявку или свяжитесь с нами по телефону.

Лизинг коммерческой недвижимости

Любой бизнес, любая коммерческая деятельность включает в себя использование нежилых помещений: офисные, складские, торговые и т.д. Постоянно растущие арендные платежи рано или поздно ставят вопрос перед собственником бизнеса, что выгоднее – аренда или собственная недвижимость. Но рыночные цены сейчас настолько высоки, что приобрести сразу в собственность нежилое помещение, например, склад, становится невозможным, особенно владельцам малого бизнеса. Что же тогда делать? Продолжать арендовать помещение и платить баснословные арендные платежи, или оформить ипотечный кредит? А может быть есть способ приобрести недвижимость и не влезать в кредит?

Любой бизнес, любая коммерческая деятельность включает в себя использование нежилых помещений: офисные, складские, торговые и т.д. Постоянно растущие арендные платежи рано или поздно ставят вопрос перед собственником бизнеса, что выгоднее – аренда или собственная недвижимость. Но рыночные цены сейчас настолько высоки, что приобрести сразу в собственность нежилое помещение, например, склад, становится невозможным, особенно владельцам малого бизнеса. Что же тогда делать? Продолжать арендовать помещение и платить баснословные арендные платежи, или оформить ипотечный кредит? А может быть есть способ приобрести недвижимость и не влезать в кредит?

И такой способ есть – лизинг коммерческой недвижимости. Для малого предпринимательства это отличный способ приобретения в собственность офисов или торговых помещений. Лизинг – это временная аренда объекта лизинга с последующим правом на его выкуп.

Любая схема лизинговой сделки включает в себя взаимодействие трех субъектов: лизингодателя, лизингополучателя и продавца. В роли лизингодателя выступает лизинговая фирма, которая предварительно приобретает имущество у продавца, регистрирует его в свою собственность, а затем сдает его в аренду с правом выкупа лизингополучателю. После всех расчетов, предмет лизинга передается в собственность клиенту.

Лизинговая сделка по приобретению коммерческой недвижимости по своей схеме не отличается от той же сделки по приобретению, например, автомобиля или оборудования. Перечисляемые лизинговые платежи организация берет в расходы, тем самым уменьшая налогооблагаемую базу налога на прибыль. По окончанию срока лизинга клиент получает в собственность недвижимость уже полностью амортизированное, или приобретает его по минимальной остаточной стоимости, что значительно уменьшает размер налога на недвижимость. Причем сам лизингополучатель не является плательщиком налога на недвижимость, пока сам объект находится в собственности фирмы лизингодателя.

Как и при покупке в кредит, от клиента потребуется внесение авансового платежа в размере от 5% до 30%, в зависимости от стоимости приобретаемого имущества. Срок лизинга определяется от трех до семи лет. В обязательном порядке имущество страхуется, но все расходы, связанные с процедурой страхования, берет на себя лизинг компания. Лизингополучателю остается только платить ежемесячные лизинговые платежи по заранее оговоренному графику. График может носить разный характер: аннуитетный, ускоренный или регрессивный.

Процедура заключения лизинговой сделки

Выбрав объект недвижимости, клиент представляет необходимые документы в лизинговую компанию в соответствии с ее перечнем. У многих компаний он свой, но стандартный пакет документов включает в себя: учредительные и уставные документы, финансовую, бухгалтерскую и налоговую отчетность. После анализа представленных документов, сотрудники компании принимают решение о предоставлении лизинга или отказе.

Если решение было принято в положительную сторону, то на следующем этапе лизингодатель и лизингополучатель согласовывают основные положения и понятия договора. Именно на этом шаге идет рассмотрение вопроса об обеспечении объекта недвижимости тепло и электро коммуникациями, водоснабжением. Также рассматривают вопрос о том, какая из сторон следит за состоянием дома, проводит текущий и капитальный ремонт. После того, как все важные вопросы решены, следует подписание договора и последующая его регистрация.

Особенности заключения договора лизинга

При заключении договора лизинга стоит обратить внимание на некоторые его особенности, скорее тонкости, чтобы приобретение имущества по процедуре лизинга прошли как можно безболезненнее.

При заключении договора лизинга стоит обратить внимание на некоторые его особенности, скорее тонкости, чтобы приобретение имущества по процедуре лизинга прошли как можно безболезненнее.

На данный момент в законодательстве не прописан порядок регистрации договора лизинга и договора купли-продажи напрямую, поэтому чтобы решить эту проблему оба договора подаются в регистрирующие органы одновременно.

К следующей особенности можно отнести то, что законодательство требует неразрывную связь между приобретаемым имуществом и земельным участком, на котором оно расположено. И тут могут возникнуть сложности, поскольку в лизинг приобретать земельные участки не разрешено. В этом случае между лизинговой компанией и ее клиентом заключается отдельный договор аренды земельного участка с дальнейшим правом выкупа.

Могут возникнуть трудности с приобретением недостроенных объектов недвижимости, поскольку их целевое назначение в качестве коммерческой недвижимости в предпринимательстве неясно. Поэтому приобретение в лизинг такого недостроя невозможно. Единственное целевое использование таких объектов – их достраивание.

Подводя итог всему вышесказанному, можно выделить несколько преимуществ приобретения коммерческой недвижимости в лизинг. Первый и основной плюс – это экономическая выгода и налоговые льготы. После завершения действия договора лизинга покупатель получает в свою собственность приобретённое имущество. Размер лизинговых платежей не изменяется во время действия договора в отличие от арендных платежей, которые собственник может устанавливать из собственных убеждений.

Перед ипотекой лизинг выигрывает в отсутствии залога перед лизинговой компанией, так как объект недвижимости уже находится на балансе компании. К тому же лизинг быстрее амортизирует имущество, поэтому по истечении семи лет (максимальный срок лизинга) лизингополучатель получит полностью амортизированное имущество или выкупит его по небольшой остаточной цене.

utmagazine.ru

документы, заключение и расторжение договора, преимущества

Лизинг принято считать эффективным инструментом, помогающим наладить моменты развития бизнеса. Такой договор позволяет приобрести любую коммерческую недвижимость и в этом его плюс. Чтобы эффективно пользоваться выгодами сделки, юр. лицам стоит узнать о них подробнее.

Лизинг недвижимости или кредит: преимущества и недостатки обоих способов

Оформляя договор лизинга, можно брать офисы, торговые комплексы, апартаменты, производственные цеха и склады, объекты, которые относятся к гостиничному хозяйству. Для заинтересованных лиц получение имущества согласно этому контракту имеет следующие преимущества:

- выгодно оформлять предпринимателям малого бизнеса, ведь сумма аванса, который нужно внести, небольшая;

- не требуется дополнительного залогового имущества;

- по окончании действия этого контракта, используемую имущественную единицу можно окончательно выкупить;

- налоговые выплаты будут небольшими;

- нет риска двухсторонней до контракта или увеличения арендной платы.

Кредит обходится клиенту в два раза дороже, чем лизинг. Именно кредитные договоры содержат много скрытых платежей. Покупка недвижимости за посредничеством контракта этой категории является безопасной. Если покупать в кредит, то нужно вносить налог, большой первый взнос, платить большие проценты, а лизинговый контракт этих моментов не предполагает.

По кредиту график платежей рассчитывается согласно стандартной схеме, а при лизинге эти расчеты выполняются индивидуально, с учетом потребности клиента.

Подробнее об отличиях лизинга и кредита можно узнать в нашей специальной статье.

Какие документы нужны

Чтобы заинтересованное лицо имело возможность оформить контракт на получение недвижимости в лизинг, ему необходимо собрать следующий пакет документов:

- свидетельство о регистрации юрлица;

- свидетельство о том, что конкретный руководитель был поставлен на учет в ГНИ;

- действующий устав предприятия;

- приказ протокол о назначении конкретного лица руководителем;

- паспорт юридического субъекта, являющегося руководителем;

- идентификационный код руководителя;

- стандартная заявка на оформление лизинга;

- заполненная анкета, предназначенная для юр. лиц.

- нет риска расторжения двухсторонней договоренности без причины, ее участниками.

После сбора пакета документов, личность имеет возможность подавать запрос на оформление выбранного для аренды имущества.

Заключение договора лизинга

Заключается двухсторонняя договоренность сроком до 10 лет, выполняется подготовка и оформление бумаг после того, как клиент соберет полный пакет документов.

В бумажном соглашении, которое заключается между сторонами, должны присутствовать следующие пункты:

- какая валютная единица будет использоваться для внесения платы за арендный предмет, поступивший в пользование;

- какой срок заключения договоренности;

- процентная ставка для потребителя;

- внесение оплаты будет ежемесячным или деньги будут зачисляться каждый квартал;

- возможность выкупа конкретного предмета или помещения, которым пользуется юрлицо согласно составленного контракта.

Договор финансовой аренды составляется в присутствии юриста, после чего заверяется. В бумаге обязательно должна содержаться следующая информация:

- точное описание предмета или помещения, ради получения которого составляется договор финансовой аренды лизинга;

- моменты порядка ремонта и обслуживания предмета двухстороннего контракта;

- точный график платежей;

- обязанности каждого из участников этой договоренности.

Контракт выдается на руки обеим сторонам, является действенным на протяжении периода, указанного в бумаге.

О том, как зять лизинг на автомобиль юрлицу или ИП, читайте в отдельной статье.

Каков срок договора лизинга, возможно ли досрочное расторжение

Максимальный срок действия бумаг на предмет или помещение составляет 10 лет. Арендный контракт может расторгаться быстрее, если для этого есть следующие основания:

- взаимное соглашение обеих сторон договора;

- грубые нарушение договора одной из сторон;

- вовремя не были оплачены контрактные услуги;

- предмет договоренности передается в пользование третьим лицам;

- не устраняются нарушения, которые были допущены;

- не проводится капитального ремонта имущества, если такое требуется;

- предмет контракта не был передан в пользование в назначенный срок.

После расторжения нотариальной бумаги, владельцу возвращается предмет недвижимости.

Оборудование в лизинг

Лизинг оборудования для малого бизнеса: условия, ставки лизинга, учет основных средствДистрибуция: что это в торговле, как правильно пишется, как построить свою систему, читайте в нашем обзоре.

Что такое точка безубыточности и как ее рассчитать: http://bsnss.net/organizatsiya-biznesa/biznes-budni/tochka-bezubytochnosti.html

Обеспечение лизинга

Оформление конкретного предмета или помещения для заинтересованной личности должно иметь надежное юридическое обеспечение. Именно поэтому все моменты договоренности регулируются рамками действующего закона, чтобы в случае нарушений обязательств одной из сторон, другая имела гарантию своей защищенности.

Для выполнения надежного момента обеспечения, в заключаемом договоре могут прописываться следующие данные:

- полная сумма сделки;

- срок, предназначенный для действия бумаг;

- конкретный размер авансового платежа;

- кредитная история юрлица, получающего недвижимое имущество;

- моменты платежной дисциплины;

- финансовая ситуация и репутация на рынке лица, получающего в пользование недвижимость.

Для обеспечения этого рода договоренности, указываются обстоятельства, при которых денежные средства будут стягиваться автоматически. За нарушение сроков оплаты по контракту, с получателя недвижимого имущества стягивается штраф.

Штрафные санкции применяются при просрочке срока оплаты, несоответственном решении проблемы ремонта и обслуживания имущества, утрата получателем документов на недвижимость.

О моментах обеспечения контрактной договоренности должно указываться в составляемом бумажном документе. Каждый участник контракта должен быть уведомлен о моментах лизингового обеспечения, чтобы потом не возникало дополнительных проблем.

Такой договор выгоднее составлять, чем брать кредит. При заключении бумажного соглашения на недвижимость выгоды получают обе его стороны. Юр. лица могут получить в эксплуатацию любые единицы недвижимости, не переплачивая при этом процентов за пользование. Юридические субъекты должны оформить пакет бумаг для получения лизинга, после чего составляется договор между сторонами, который утверждается юридически.

В случае нарушений одной из сторон правил договора, лизинг может расторгаться, имущество возвращается к тому, кто предоставлял его второй стороне. Условия оплаты и использования имущества предварительно обговариваются участниками договора.

Какие сложности приобретения недвижимости в лизинг существуют? Смотрите видео:

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Лизинг недвижимости для юридических лиц

Содержание материала

Основные определения

Лизинг — это финансовая услуга, дающая возможность временно использовать получаемое в кредит имущество с правом последующего его выкупа. Чаще всего лизинг используется для оптимизации операционной и финансовой деятельности предприятий, также он помогает снизить налоговую нагрузку. По своей финансовой сути лизинг похож на обычную аренду.

Участниками лизинговой сделки являются:

- Лизингодатель — собственник предоставляемого для лизинга имущества;

- Лизингополучатель — физическое или юрлицо, берущее объект в лизинг;

- Продавец — субъект, у которого лизингодатель приобретает объект лизинга.

Существуют финансовый и оперативный (или операционный) лизинг, их основные отличия показаны в таблице.

Характеристика Финансовый лизинг Оперативный лизинг

Срок лизингового договора Сравним с периодом полезной эксплуатации объекта лизинга Значительно меньше периода полезной эксплуатации лизингового имущества

Остаточная стоимость лизингового объекта по истечении договора Нулевая, объект передается лизингополучателю Сохраняется значительная остаточная стоимость,объект остается у лизингодателя

Участники сделки Лизингодатель, лизингополучатель, продавец объекта Лизингодатель, лизингополучатель, продавец объекта (редко)

Экономическая суть Долгосрочное кредитование Сдача лизингового объекта в аренду

Лизинг недвижимости и его выгоды для юридических лиц

Лизинг недвижимости — это лизинговая сделка, объектом которой является недвижимое имущество. Объектом лизинга могут выступать индустриальные и складские сооружения, офисные помещения и торговые объекты, здания специального назначения, торгово-развлекательные комплексы, деловые центры, гостиницы и отели, заправки, паркинги и т. д. Земельные участки не могут являться объектом лизинга. Лизинг недвижимости выступает разновидностью имущественного лизинга.

В роли лизингодателя в этом случае может выступать лизинговая компания, или же лизинговое подразделение банка. Продавцом может выступить собственник недвижимости, лизингополучателем является фирма.

Для юридических лиц лизинг недвижимости выступает выгодной альтернативой аренде или покупке недвижимости в собственность. Приобретение недвижимого имущества может быть затруднительно для предприятия, т. к. требует разового отвлечения крупных средств, а кредит на покупку сооружений в сегодняшней экономической действительности получить затруднительно. Для кредитов подобного рода банки требуют залоговое обеспечение, которым фирма может не располагать. В отличие от приобретения недвижимости в кредит, при лизинге недвижимого имущества сам объект лизинга служит залогом, что существенно выгоднее.

Главным преимуществом лизинга недвижимости в сравнении с арендой является то, что объект лизинга становится собственностью юридического лица после окончания действия договора. Приведенная ниже таблица иллюстрирует другие преимущества лизинга недвижимости перед простой арендой.

Характеристика Лизинг объектов недвижимости Аренда

Право собственности на лизинговый объект по истечении договора Объект становится переходит во владение лизингополучателя Объект остается собственностью арендодателя

Зависимость размера платежей от рыночной ситуации Платежи остаются неизменными Арендная ставка может расти

Средний срок сделки и стабильность использования недвижимости 4-10 лет, возможность стабильно использовать недвижимость в этот срок 1-5 лет, возможны досрочные расторжения арендных договоров по инициативе собственника объекта

Государственные гарантии Гос. регистрация договоров в Федеральной рег. службе помогает защитить права лизингополучателя Отсутствуют

Налоговая оптимизация Возможность налоговой экономии до 15% за счет быстрой амортизации и уменьшения налога на прибыль Отсутствует

Защита недвижимости от рейдерства Присутствует Отсутствует

Лизинг недвижимости — это лизинговая сделка, объектом которой является недвижимое имущество

Правовые аспекты лизинга недвижимости для бизнеса и оптимизация налогообложения

Лизинг недвижимости в нашей стране имеет следующие правовые особенности:

- Обязательное требование гос. регистрации, при этом для договоров аренды (финансовой) правила заключения сделок не регламентированы, и это служит препятствием для лизинга недвижимости.

- Заключение сделок лизинга недвижимости затруднительно с правовой точки зрения по причине того, что в России запрещен лизинг земли, а недвижимые объекты связаны с ней непосредственно. Участникам сделок приходится заключать договоры субаренды земли на время действия сделок по лизингу недвижимости.

- Высокая цена и долгий период амортизации недвижимого имущества.

- Повышенные законодательные требования к сделкам с участием зданий и сооружений.

- Неточность и противоречивость норм бух. гучета и налогового законодательства в области лизинга, что может послужить причиной нежелательных взысканий и штрафов.

Из-за этих проблем услуга лизинга недвижимости оказывается не всеми лизинговыми фирмами.

Несмотря на эти трудности, лизинг зданий набирает популярность в российском бизнесе потому, что позволяет приобретать дорогостоящие объекты без разовой оплаты их полной стоимости. Кроме того, по окончании срока действия сделки, недвижимый объект начинает принадлежать лизингополучателю без внесения выкупного платежа.

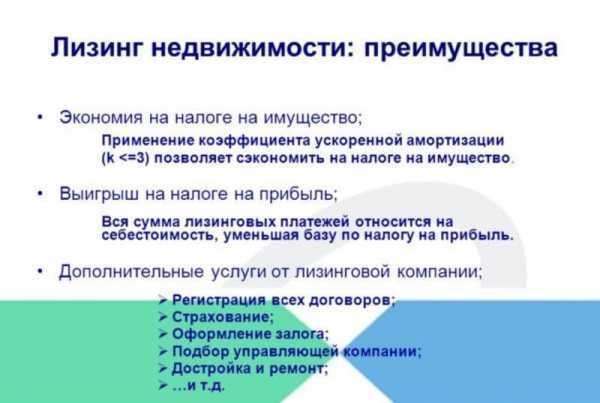

Важным аспектом лизинга недвижимости для бизнеса является налоговая оптимизация. В этой области лизинг обладает такими преимуществами:

- Возможность выбирать способ учета имущества, поступающего в лизинг.

- Возможность учета лизингового объекта как на балансе лизингополучателя, так и на балансе собственника.

- Платежи по лизингу могут быть перенесены на себестоимость.

- Возможность использования ускоренной амортизации применительно к лизинговой недвижимости.

При этом надо учитывать, что при лизинге объект недвижимости необходимо рассматривать по рыночной оценке, которая может превышать его балансовую цену. В этом случае ценовая разница может быть обложена НДС , а также налогом на прибыль.

При заключении договора лизинга обычно заключается также договор о кредитовании или привлечении финансовых средств. Помимо этого, оформляется залоговый (поручительский) договор. Одновременно с этим создается договор по аренде земли, на которой возведен лизинговый объект. При этом на договор земельной аренды не распространяется право ускоренной амортизации объекта и возможность перехода земли в собственность лизингополучателя при исполнении всех требований договора.

Целесообразный период лизинга недвижимости — десять лет. Это вытекает из нормы амортизации 30 лет для зданий и сооружений и быстрой амортизации, при которой период использования уменьшается в 3 раза. Если здание на момент заключения лизинговой сделки уже находилось в эксплуатации, оптимальный срок сделки уменьшается.

Несмотря на эти трудности, лизинг недвижимого имущества по-прежнему является более доступным и зачастую более коммерчески выгодным для юрлиц, чем долгосрочное банковское кредитование. Сегодня банки очень тяжело кредитуют реальный сектор, и лизинг объектов недвижимости — один из способов решения данной проблемы.

Лизинг недвижимого имущества является более доступным и выгодным, чем банковское кредитование

bank-explorer.ru

Лизинг коммерческой недвижимости в Москве и Московской области.

Оформление лизинговой сделки — возможность получить недвижимость для бизнеса, потратив минимальную сумму (авансовый платеж). ИП или юридические лица сами выбирают помещение, которое подходит по главным критериям — расположению, площади, обстановке, инфраструктуре и прочим параметрам. Лизингодатель передает объект клиенту при условии выплаты первоначального взноса, а в дальнейшем и авансовых платежей. По завершении договора недвижимость переходит получателю услуги.Покупка недвижимости в лизинг в Москве актуальна в следующих случаях:

- Финансирование операций по покупке жилья на этапе возведения объектов.

- Рефинансирование сделок по ранее купленной недвижимости.

- Выкуп новых помещений по заказу ИП и юридических лиц.

Здесь отсутствуют требования к залогу, кредитной истории или обеспечению. Лизингодатель дает помещение даже начинающим предпринимателям и компаниям, что связано с особенностью лизинга. До выкупа имущества владелец недвижимости — «Москва-Лизинг», а получатель услуги — по сути, арендатор, постепенно выплачивающий стоимость имущества.

Главная особенность финансового инструмента в сравнении с арендной сделкой — переход права собственности к лизингополучателю по завершению определенного промежутка времени. Если же брать имущество в аренду, владелец помещения оставляет право увеличения ежемесячной оплаты или отказа в продлении договора.

Стоит учесть, что к недвижимости, оформляемой в лизинг в Москве, предъявляется ряд требований:

- Отсутствие обременений (аренды в том числе).

- Нет задолженности по коммунальным платежам.

- Наличие необходимого пакета бумаг на имущество.

- Соответствие информации по объекту сделки сведениям, которые указаны в техдокументации БТИ, а также данным в ЕГРП.

moscow-leasing.ru

Покупка недвижимости в лизинг: чем это грозит?

Нестабильность отечественной экономики привела к снижению инвестиционной привлекательности рынка недвижимости. Эксперты говорят о растущих рисках, связанных с приобретением жилья и коммерческих объектов – на фоне этого, постепенно уменьшается количество реальных сделок. Игрокам рынка остается придумывать новые варианты привлечения покупателей.

Чаще всего потенциальных покупателей заманивают различными акциями и скидками. Некоторые продавцы пошли еще дальше – предлагают различные варианты продажи недвижимости, которые, в ряде случаев, позволяют существенно сэкономить. Одним из них является договор лизинга.

Лучше арендыПонятие «лизинг» прописано в федеральном законе № 164 «О финансовой аренде (лизинге)» — документ был утвержден в сентябре 1998 года. Суть данного механизма состоит в том, что арендодатель (лизингодатель) обязуется купить указанное арендатором (лизингополучателем) имущество у определенного последним продавца, после чего – предоставить это имущество лизингополучателю во временное владение и за соответствующую плату. Проще говоря, лизинг недвижимости – это своеобразная форма кредитования, при которой заем дают не деньгами, а приобретенным объектом. Смысл использования системы лизинга заключается в том, что покупатель не оплачивает лизингополучателю все стоимость объекта недвижимости, но при этом может им пользоваться и владеть.

Схема приобретения недвижимости в лизинг состоит из нескольких этапов: Кредитор и лизингополучатель заключают договор лизинга – аренды с правом дальнейшего выкупа недвижимости. Затем лизингополучатель ищет продавца, после чего кредитор (лизингодатель) приобретает объект в собственность.

Во многом использование лизинга оказывается эффективней приобретения недвижимости в кредит, и, тем более, найма жилья. Рассмотрим наиболее существенные отличия.

Во-первых, собственники жилья крайне редко заключают договор найма на несколько лет: чаще всего срок действия соглашения ограничивается одним годом. То есть, формально, наниматель фактически соглашается на ежегодную индексацию цены сделки. В то же время суть лизинга подразумевает длительные отношения всех сторон сделки. По закону, продавец, лизингополучатель и лизингодатель могут установить коэффициент изменения стоимости пользования объектов – например, ограничить ее повышение на период действия договора.

Во-вторых, как сказано в 671-й статье Гражданского кодекса РФ, наймодателем может быть как собственник объекта недвижимости, так и любое другое лицо, уполномоченное владельцем объекта подписывать договор найма. Но, как показывает практика, доверенные лица порой злоупотребляют своими правами – в результате собственники объектов вынуждены оспаривать сделки найма в судебном порядке. При том, что лизингодателем может быть исключительно собственник помещения.

К тому же, договор найма не предполагает последующую передачу жилья в собственность нанимателя. А суть лизинга недвижимости – в достижении именно такой правовой цели.

У лизинга есть несомненные преимущества перед ипотекой. Во-первых, финансовые требования к лизингополучателю гораздо лояльней, чем к ипотечным заемщикам – ведь недвижимость не переходит в собственность получателя. Во-вторых, процесс приобретения недвижимости в лизинг происходит гораздо быстрее покупки объекта в ипотеку: в отличие от банковских структур, лизинговые компании менее забюрократизированы.

Читайте договорУ механизма лизинга есть свои особенности и недостатки. Прежде всего, в соответствие с 667-й статьей Гражданского кодекса РФ, продавца недвижимости необходимо уведомить о том, что имущество приобретается для последующей передачи в лизинг. В противном случае сделка будет считаться незаключенной. Данное требование — следствие сложных правоотношений сторон сделки, в которой лизингополучатель наделен правами покупателя, но не участвует в сделке купли-продажи. Система запутана, и продавцы ликвидной недвижимости часто не понимают схему проведения таких сделок.

Вместе с тем, в соответствие с 665-й статьей Гражданского кодекса РФ, право собственности у приобретателя недвижимого имущества, в том числе – лизингодателя, возникает с момента регистрации объекта. Таким образом, механизм лизинга не возможно использовать при покупке строящегося жилья.

Более того, закон полностью запрещает возможность лизинга земельных участков (статья 666-я Гражданского кодекса РФ). Что вызывает сложности в случае приобретения в лизинг загородного дома с землей.

Еще одна особенность данной системы состоит в том, что объект недвижимости находится в собственности лизингодателя на протяжении всего действия договора лизинга – то есть, до момента выкупа лизингополучателем. Соответственно, у последнего возникает обязательственное право требования имущества в собственность после его оплаты (в то время как по договору ипотеки- зарегистрированное

вещное право собственности заемщика лишь ограничено залогом). Таким образом, на имущество, находящееся в собственности лизингодателя, может быть наложен арест из отношений возникших между лизингодателем и иными лицами. Все это порождает определенные риски.

Но, пожалуй, главный недостаток лизинга недвижимости – крайне сложная для понимания правовая конструкция таких сделок. Что, в свою очередь, часто порождает разного рода злоупотребления.

Право выбора объекта, как правило, лежит на лизингополучателе: с одной стороны, это вполне логично ведь недвижимость приобретается с целью передачи лизингодателем заемщику. С другой стороны: право на выбор продавца таит в себе опасность — ответственность за неисполнение сделки продавцом лежит на том, кто выбирает продавца – лизингодатель или лизингополучатель.

Если недвижимость выбирает лизингополучатель, отказ продавца передать недвижимость или наличие обременений в собственности может привести к различным судебным спорам. При этом лизингополучатель не освобождается от оплаты платежей по договору. И, более того, должен возместить лизингодателю все убытки, связанные с неисполнением соглашения. Таким образом, если лизингополучатель столкнется с недобросовестным продавцом, он не только останется без жилья, но и будет возмещать убытки – оплачивая при этом лизинговые платежи за спорное имущество.

В целом, правовая конструкция сделок лизинга ограничена: приобретать недвижимость можно лишь по договорам купли-продажи. Договоры мены, подряда, долевого участия и любые другие виды соглашения остаются вне рамок данной системы.

Не стоит забывать и о том, что процесс выкупа взятого в лизинг имущества непрост. По общему правилу, договор лизинга не предполагает автоматического перехода имущества в собственность лизингополучателя по окончании выплаты лизинговых платежей. Для этого стороны должны установить порядок выкупа остаточной стоимости недвижимости. Судебная практика дает разные ответы на вопрос о том, каким образом лизингодатель может злоупотреблять своими правами при решении вопроса о выкупе недвижимости, если порядок выкупа не был указан в соглашении о лизинге недвижимости.

Лизинг – довольно интересная схема приобретения недвижимости, которая только набирает популярность в России. При этом в портфеле зарубежных компаний лизинг недвижимости занимает от 20% до 30% всего оборота сделок. Отечественный рынок пока лишь присматривается к этому новому и весьма необычному инструменту покупки объектов недвижимости.

Нотариус Санкт-Петербурга Алексей Комаровwww.eip.ru

Лизинг недвижимости для юридических лиц

Любое предприятие будь то большое или маленькое нуждается в постоянном развитии, причем, как правило, приобретение дополнительных активов требует серьезных финансовых вложений, которыми обладают далеко не все участники экономического рынка нашей страны. Одним из финансовых инструментов, позволяющих большим и малым предприятиям пополнять свои активы, в частности, приобретать недвижимость, это лизинг, другой вариант банковский кредит, но в большинстве своем он является слишком обременительным для юридических лиц. Рассмотрим такой вариант стороннего финансирования, как лизинг недвижимости для юридических лиц.

Условия лизинга

Для начала нужно ответить на основной вопрос, что такое лизинг. Лизинг – это один из финансовых инструментов, позволяющий приобрести движимое и недвижимое имущества во временное пользование на определенных договором условиях, с правом последующего выкупа. Если говорить то же самое простыми словами, то лизинг, по своей сути, больше напоминает договор аренды, нежели кредит, то есть лизингополучатель имеет право пользоваться имуществом по договору аренды, но по окончании срока действия данного соглашения может выплатить остаточную стоимость и приобрести предмет лизинга себе в собственность.

Вернемся к вопросу недвижимости для юридических лиц, далеко не все предприятия могут пользоваться банковским кредитованием по ряду причин, а договор аренды не всегда является экономически целесообразным для него. Здесь лизинг является чем-то средним между договором аренды и кредитованием, ведь с помощью лизинга можно приобрести в собственность не только недвижимость: квартиры, склады или офисы, а также оборудование автотранспортные средства и многое другое.

Согласно договору лизинга, лизингополучатель должен в соответствии с договором выплачивать ежемесячно определенную договором сумму. На нее влияют некоторые показатели:

- стоимость предмета лизинга;

- срок действия соглашения;

- комиссия лизингодателя;

- финансовая состоятельность лизингополучателя.

Если речь идет о лизинге недвижимого имущества, то кроме основных платежей по договору между сторонами сделки, он предполагает страхование предмета договора, то есть, иными словами, лизингополучатель обязан застраховать имущество на весь срок пользования им по договору лизинга. Но в данном случае вопрос строго индивидуальный, то есть в зависимости от решения сторон, лизингополучатель может оплачивать страховку единовременно на весь срок действия договора либо и страховая премия будет включена во все платежи по договору лизинга.

Обратите внимание, что срок договора лизинга может быть краткосрочным 1—2 года, может быть долгосрочно вплоть до 10 лет. Обычно такие нюансы обговариваются индивидуально между сторонами договора.

Еще нельзя не сказать о том, что лизинг принципиально отличается от аренды, а также от банковского кредитования. В первую очередь, такой договор более выгоден для лизингополучателя, ведь ему нет необходимости страховать личные риски и привлекать дополнительное обеспечение, по той причине, что в случае нарушения условий договора лизингополучателем, имущество по договору финансовой аренды безоговорочно передает его обратно лизингодателю, без каких-либо разбирательств. Это и есть основное условие договора.

Кстати, еще один нюанс заключается в том, что имущество по договору лизинга не переходит к лизингополучателю. Оно остается в собственности у другой стороны договора до полного выкупа им имущества другой стороной, как правило, по окончании соглашения такой формы аренды, лизингополучатель имеет право выкупить его по остаточной стоимости либо передать обратно лизингодателю.

Как получить недвижимость по финансовой аренде

В данном случае, если юридическое лицо желает приобрести жилую или коммерческую недвижимость в лизинг, то он должен пройти несколько этапов. Первым из них будет сбор документов и определение компании, которая предлагает подобную услугу. Немаловажно является то, что лизингополучатель должен убедиться в правах собственности лизингодателя на то или иное имущество, для этого последний должен предоставить ряд документов, подтверждающих право.

Далее, обсуждаются условия договора, в основном, у лизингодателя есть ряд своих требований к такому договору и здесь лизингополучатель может с ними согласиться либо от них отказаться и подобрать себе другого партнера. Но, после того как стороны пришли к общему соглашению, в данном случае лизингополучатель, обязан застраховать в соответствии с требованиями закона имущество внести авансовый платеж и зарегистрировать имущество в государственной палате.

Есть и другая схема получения финансовой аренды. Обычно таким посредничеством занимаются коммерческие банки. В чем заключается суть такого договора: банк приобретает себе в собственность недвижимость и передает ее по договору лизинга клиенту. То есть, в данной сделке собственником предмета недвижимости является не клиент, а банк, который предоставляет лизингополучателю право на его использование на определенный договором срок, по окончании срока действия договора лизингополучатель может либо выкупить имущество по остаточной стоимости, либо отказаться от дальнейшего сотрудничества.

Очень важно обратить внимание на тот факт, что если по каким-то причинам лизингополучатель отказывается или не в состоянии исполнять свои обязательства, то имущество безоговорочно переходит к лизингодателю, без возврата ранее уплаченных им платежей.

Куда обратиться

На самом деле, обычно такой вопрос не стоит перед юридическими лицами, потому что в нашей стране на протяжении долгих лет успешно работают лизинговые компании, специализирующиеся на таких сделках. То есть лизинг коммерческой недвижимости является обычной практикой для отечественных предпринимателей, тем не менее, каждый из них, перед тем как заключить договор должен учитывать размер удорожания и еще некоторые особенности:

- сроки договора;

- размер авансового платежа;

- сумма ежемесячного платежа;

- возможные штрафы;

- возможность досрочного расторжения договора и выкупа имущества.

Кстати, услуги финансовой аренды предлагают несколько дочерних предприятий известных коммерческих банков, в частности, Сбербанк Лизинг, МКБ Лизинг, ВТБ Лизинг и другие компании. Условия сотрудничества здесь практически равноценные, размер авансового платежа составляет 10%, удорожания в год от 5 до 6%, максимальный срок действия договора 10 лет. Но, кроме того, есть компании, которые предоставляют лизинг без авансового платежа – это Балтийский Лизинг и Альфа Лизинг, здесь ставка удорожания также колеблется от 5 до 6%.

Кроме всего прочего, потенциальные лизингополучатели должны обратить внимание на требования к нему. То есть, перед сделкой он должен собрать ряд документов, в том числе, все документы его предприятия, в частности, свидетельство о регистрации, документы учредителей, карточки с образцами подписей и многое другое. Среди прочих документов понадобятся финансовые отчеты, выписки по счету и другие.

Обратите внимание, на удорожание предмета лизинга, если годовая процентная ставка по кредиту не менее 12% для юридических лиц, то процент по лизингу примерно в 2 раза меньше, правда, к ней всегда стоит прибавлять размер страховой премии за защиту предмета лизинга.

Преимущества и недостатки сотрудничества

Для начала стоит обратить внимание на то, что договор финансовой аренды существенно отличается от аренды и банковского кредитования, причем по многим параметрам он выгодно от них отличается. В частности, это плата за пользование предметом лизинга и условия взаимного сотрудничества. Кстати, во многом условия договора при тех или иных обстоятельствах могут отличаться, стороны между собой определяют периодичность внесения платежей, это может быть ежемесячный платеж, сезонный платеж, ежеквартальный платеж и другой.

Также есть несколько иных возможностей в рамках договора финансовой аренды, в том числе и его пролонгация по истечении срока действия, выкуп объекта по остаточной стоимости и многое другое. Однако у лизинга есть и существенный недостаток, то есть лизингополучатель не имеет права собственности на предмет залога, соответственно, он не может его оставить в качестве обеспечения по банковскому кредитованию, передают собственность иному юридическому лицу, продать или реконструировать.

Кстати, кроме коммерческой недвижимости, юридические лица могут заключить договор лизинга на приобретение квартиры. В данном случае квартира в лизинг для юридического лица – это гражданско-правовая сделка, представляющая, по сути, альтернативу ипотеке. В данном случае правоотношения возникают между лизингодателем и лизингополучателем. Действительно, сегодня некоторые банки практикуют такое сотрудничество между юридическими лицами и коммерческими банками, в частности, услугу предлагает банк ВТБ 24.

Обратите внимание, что в данном случае сделка опирается на положения Федерального закона «О финансовой аренде» номер 164.

Таким образом, лизинг для юридических лиц является отличной перспективой для расширения своего бизнеса и увеличения его активов без применения банковского кредитования, которое для многих предприятий является более чем обременительным. С другой стороны, лизинг недвижимости в соответствии с действующим российским законодательством имеет некоторые затруднения, связанные с тем, что по закону не предусмотрен лизинг земельных участков, которые собственно располагаются под объектами арендной недвижимости. Наконец, есть еще одна причина воспользоваться финансовой арендой – это налоговые преференции, ведь недвижимое имущество не отражается в активах предприятия, потому что по факту ему не принадлежит.

znatokdeneg.ru