В каком банке открыть вклад под высокий процент — обзор финучреждений

Деньги были созданы как удобный способ расчетов между людьми за товары и услуги. Вместе с тем это универсальный способ хранения и сбережения результатов своего труда.

Однако любой капитал имеет свойство со временем обесцениваться. Поэтому важно уметь не только заработать, но и сохранить, а также приумножить свои накопления.

Пожалуй, самым доступный, эффективный и надежный способ как хранения, так и увеличения своих сбережений — банковские вклады. Попробуем разобраться, в какой банк лучше положить наличные, чтобы сохранить заработанное, как выбрать тот, который обеспечит высокие проценты по депозиту.

Зачем открывать вклад – основные цели

Прежде чем ответить на вопрос, в каком банке открыть вклад, мы попробуем разобраться, зачем это вообще делать. Стоит ли отдавать свои кровные в чье-то пользование?

Сразу приходит на ум относительно недавняя история, связанная с рублевыми накоплениями граждан СССР. Тогда едва ли не каждый пенсионер считал своим долгом завести сберкнижку на ребенка. Однако сегодня многие помнят как в один миг все средства, находящиеся на счетах людей, сначала были заморожены, а затем вовсе резко обесценились.

Поэтому бытует мнение, что валютные депозиты более выгодные, что нет банка надежнее швейцарского. К слову, в 2015 году было выгодно держать накопления в евро или долларе. Но 2018-й показал, что наибольший процент дает рублевый депозит. Так, может, вообще не стоит хранить заработанное в подобных учреждениях? Эксперты и финансовые аналитики считают, что стоит.

Банк – это заведение, в котором принято заводить деньги.

Борис Кригер

Цель 1. Заработать

История возникновения банков берет свое начало со времен древней Греции и Египта. Тогда основным мотивом людей, которые передавали свои деньги финансовой структуре, было простое желание сохранить свои деньги. Теперь же современные банки не только гарантируют безопасность ваших средств, но вместе с тем предлагают различные способы их приумножения.

Открыть счет будет отличным решением для тех, у кого есть на руках так называемые «свободные деньги». Не зря говорят, что деньги должны «работать»!

Важно! Не стоит слепо доверять банку, обещающему более высокий процент, чем другие. На деле он может оказаться ненадежным.

Цель 2. Накопить на крупную покупку

Многие финансовые учреждения в списке своих услуг имеют такую опцию, как накопительный вклад. Плюс проценты по нему никто не отменял. Он как раз должен помочь отложить на ту покупку, которую раньше вы позволить себе не могли.

Банки даже предоставляют специальное предложение типа «копилка», рассчитывая, таким образом, занять нишу, которая уже пользуется повышенным спросом среди населения со сравнительно небольшими доходами.

Цель 3. Защитить деньги от инфляции

Инфляция – бич современной экономики. По этой причине люди ежегодно теряют внушительные суммы своих накоплений. Так, только за последние 10 лет инфляция в России составила 132%.

Покупальная способность денег ежегодно снижаетсяПолучается, что инфляция постоянно «съедает» сбережения людей. Это не позволяет основной массе населения совершать дорогостоящие покупки, планировать свой бюджет на длительный срок.

Инфляция – процесс повышения уровня цен на товары и услуги. В результате за одинаковую сумму по истечении некоторого срока человек может купить меньше, чем ранее.

Сейчас «золотым стандартом» считается такая процентная ставка, которая как минимум перекрывает прогнозируемый государством уровень инфляции на текущий год. Делаем вывод – защитить свои накопления от частичного обесценивания поможет депозит в надежном банке.

Как выбрать банк для открытия вклада – практические советы и рекомендации

Выбирая финансовое учреждение, многие люди начинают теряться в названиях и предложениях. Даже когда определились, нередко затрудняются объяснить причину. Статистика говорит, что часто вкладчики даже не знают всех условий своего «пакета».

Почему так происходит? Дело в том, что каждый финансист стремится заполучить клиента и выдумал для этого массу уловок. Рассмотрим некоторые советы экспертов, чтобы не попасть на их крючок.

Совет 1. Узнайте сумму уставного капитала

Уставной капитал банка – его «зеркало», а активы – это вы! Мы вряд ли займем свои деньги незнакомому человеку без каких-либо гарантий. Так вот, его гарантия – это уставной, или другими словами собственный, капитал (намеренно опустим роль Фонда гарантирования вкладов).

Выходит, что в идеале сумма собственного капитала банка (сюда также входят привлеченные коммерческие и государственные кредитные средства), должна быть больше или равна сумме привлеченных средств. Однако, на практике это не всегда так. Если подытожить, то чем больше уставной капитал, тем надежнее банк.

Совет 2. Выясните, есть ли у банка филиалы и отделения

Хороший банк должен быть крупным! Но как же определить его капитализацию? Это легко понять по инфраструктуре.

Если это крупная финансовая организация, то у нее будет большое количество филиалов (отделений), хорошо развитая сеть банкоматов. В банк, у которого в каждом крупном городе по 10 филиалов, не страшно вкладывать.

Совет 3. Обратите внимание на участие банка в системе государственного страхования вкладов

Помните, мы намеренно опустили роль Фонда гарантирования вкладов? Так вот, обязательным условием принятия от населения вкладов для финучреждений Российской Федерации считается его аккредитация Агентством по страхованию. А само право вести такого рода деятельность потом предоставляет Центробанк.

Вся информация о выданных ЦБ лицензиях содержится на их официальном сайте. Важно также обратить внимание на сроки предыдущей и действующей лицензии.

Совет 4. Не пренебрегайте отзывами вкладчиков

Понятие «сарафанное радио» знакомо каждому. Открытие депозита – как раз тот случай, когда к нему стоит прислушаться.

Вообще-то, никогда не стоит пренебрегать чужим опытом, а в век информатизации мы легко можем за несколько кликов найти, прочитать отзывы клиентов, не выходя из дома.

Совет 5. Изучите информацию о банке в открытом доступе

Прежде чем довериться человеку, мы стараемся узнать о нем как можно больше информации. Так происходит и с банками. Сейчас существует довольно много разных интернет-ресурсов с информацией о них, предложениях для клиентов.

Но слепо доверять им не стоит. Нужно опасаться «липовых» сайтов, отзывов, уметь отличать их от настоящих. Заслуженный авторитет приобрели такие ресурсы как banki.ru, sravni.ru. С их помощью можно легко выбрать не только банк, но и необходимую вам программу по депозиту.

Это видео также поможет вам определиться с тем, куда вложить финансы, выбрать оптимальную программу:

В каком банке открыть вклад — обзор ТОП-3 финансовых учреждений

Пользуясь предыдущими советами, вы уже можете попробовать выбрать ряд подходящих для вас финансовых структур. Можете проверить себя, сравнив полученные результаты с советами экспертов.

Рассмотрим ТОП-3 финансовых учреждений, которые в этом году выделили аналитики финансового рынка.

Тинькофф

Это своего рода первопроходец на экономическом рынке России. Дело в том, что у него нет ни физических отделений, ни терминалов. Все, что нужно для того, чтобы воспользоваться его услугами – выход в интернет.

Весь процесс обслуживания клиентов и предоставления услуг ведется в режиме онлайн. Вам даже не придется выходить из дома, чтобы заказать пластиковую карту и получить доступ к его услугам. Представители организации сами приедут к вам по указанному в заявке адресу.

Специалисты отмечают целый ряд несомненных преимуществ Тинькофф, среди которых выделяют:

- быстрота принятия решений;

- доступ к порталу 24 часа в сутки;

- простота взаимодействия с клиентом;

- индивидуальный подход;

- хорошие процентные ставки;

- низкие тарифы обслуживания клиентов;

- возможность лично осуществлять любые транзакции.

Touch Bank

Touch Bank также входит в число тех немногих банков, которые работают только через глобальную сеть. Он был основан как дочерняя компания «ОТП». Основной его задачей было сугубо дистанционное обслуживание клиентов. Впоследствии Touch Bank «вырос» до самостоятельного и самодостаточного подразделения, которое продолжает свое стремительное развитие.

Touch Bank во многом схож с Тинькофф: люди также получают полный комплекс услуг через Интернет, но первый, все-таки, планирует открыть несколько вполне реальных филиалов.

Сбербанк

История Сбербанка насчитывает более 150-ти лет. У него были как взлёты, так и стремительные падания, но он по праву является самым крупным в России (более 17 тыс. офисов, где обслуживаются 70% граждан РФ). Так в чем же его особенность?

Это коммерческий банк с самым большим государственным участием, поэтому клиенты передают ему крупные суммы и не боятся потерять свои сбережения (ведь вряд ли у Сбербанка когда-либо отберут лицензию). У «Сбера» просто громадная сеть отделений и АТМ (банкоматов), которая представлена в каждом городе России.

Почему могут отказать в открытии вклада

Несмотря на то, что за каждым гражданином РФ юридически закреплено право открывать вклады в любом финансовом учреждении, иногда случается так, что людям отказывают в их просьбе. Разберемся, почему так происходит.

На самом деле любая структура имеет право отказать человеку в обслуживании. Правда, такие действия должны соответствовать нормам, предусмотренным законодательством РФ. В частности, 30-ой статьей Закона «О банках и банковской деятельности».

Справедливости ради необходимо сказать, что финансовые структуры также защищены законом (ст. 846 ГК РФ). Он говорит о том, что можно предоставлять услуги клиентам на своих условиях, не противоречащих действующему законодательству.

Получается, что в соответствии с законами РФ банк может отказать клиенту в открытии у него вклада на основании следующих факторов:

- Клиент выражает свое несогласие с условиями договора.

- При открытии счета нарушается законодательно-правовая база.

Необходимо понимать, что банки не ставят цель отказать в размещении у них депозита, ведь это – ведущее направление деятельности большинства из них. Положительное решение по поводу открытия счета напрямую зависит от вкладчика.

Ошибки при выборе банка и как их избежать

Не ошибается тот, кто ничего не делает. Но ошибка с выбором банка может в прямом смысле стоить очень дорого. Здесь, как ни в какой другой сфере экономики, существует большое число факторов, которые могут привести к банкротству.

Зачастую вкладчики никак не могут повлиять на политику учреждения, но все же они способны предвидеть непростую ситуацию. Для этого необходимо исключить ошибки при выборе банка. Попытаемся кратко сформулировать основные из них.

Излишнее доверие к сотрудникам учреждения

Обычно сотрудников обучают красиво и убедительно вести разговор с потенциальным клиентом. Нередко их консультируют профессиональные психологи. Поэтому не стоит доверять словам, а требовать их подтверждения.

Серьезная организация никогда не будет скрывать от клиента информацию, которой он должен обладать. Наоборот – разместит ее в открытом доступе, создаст онлайн-чат поддержки и т.п.

Размещение всех своих сбережений в одном месте

Довольно часто люди размещают все свои деньги в одном банке. Например, в том, в котором получают заработную плату. Хоть это и довольно удобно, но очень нецелесообразно хранить все «яйца» в одной «корзине».

Урок с Уолл Стрит: не кладите все яйца в одну корзину!

Урок с Уолл Стрит: не кладите все яйца в одну корзину!Стоит учитывать максимальную сумму страховых выплат Фондом гарантирования вкладов и стараться «разбить» деньги на соответствующие части, которые будут вам выплачены в любом случае.

Слепая вера непроверенным рекомендациям и отзывам

Все знают пословицу «Доверяй, но проверяй». Конечно, мы более охотно прислушиваемся к мнению знакомых нам людей или родственников. Практика показывает, что слепо верить им не стоит.

Ведь человек расскажет вам о своих ощущениях, а не о конкретном положении дел в организации. Сверяйте информацию хотя бы с несколькими независимыми источниками.

Выбор банка из списка санируемых

Санация – комплекс мер, направленных на финансовое оздоровление учреждения, с целью недопущения его банкротства. Соответственно, успешный банк не может состоять в таком перечне. Со списком таких организаций вы всегда можете ознакомиться на официальном сайте Центробанка РФ.

Банкир – это человек, который одолжит вам зонтик в солнечную погоду, чтобы забрать его, как только начинается дождь.

Марк Твен

Фраза выше, наверное, в полной мере отражает отношение большинства людей к банкам. Но если вы прислушались к нашим советам, то вероятность остаться без своих сбережений снизится до минимума.

Заключение

Рынок банковских услуг постоянно трансформируется. Каждый месяц появляются новые и лишаются лицензий, как нам казалось, надежные структуры.

Оставайтесь с нами, и вы всегда будете в курсе всех событий, происходящих в финансовой сфере!

Загрузка…azbukakreditov.ru

Открыть вклад в банке под высокий процент

В современных условиях экономической и финансовой нестабильности сложно выбрать надёжный банк для инвестирования своих средств. Депозитной программой пользуются не только олигархи, но и обычные граждане, живущие на заработную плату и старающиеся каким-либо способом увеличить свои доходы. Банки предлагают своим инвесторам сотрудничество, в соответствии с условиями, в которых рублёвые вклады под высокий процент можно вложить по нескольким депозитным программам.

Что беспокоит вкладчика перед оформлением сотрудничества с банком

Основными вопросами, о которых задумываются граждане перед инвестированием своих средств, являются:

- в каком банке выгоднее открыть вклад;

- возможность банка вернуть деньги в случае наступления неблагоприятной полосы для финансового учреждения;

- размер процентных начислений на остаток средств на депозитном счету;

- где выгодней вклад под проценты;

- период, за который насчитываются проценты;

- возможность пользоваться деньгами, вложенными на депозитный счёт;

- будут ли начисляться проценты, если в установленном периоде сотрудничества произошёл факт снятия средств.

Рейтинг банков

Все волнующие вкладчика вопросы нужно задать сотрудникам банка, с которым планируется оформление договора. Ответы на них должны быть документально подтверждены соответствующими разделами в договоре. Не стоит доверять устным обещаниям специалистов, особенно если в соглашении отсутствует такая информация.

Критерии, на которые следует обращать внимания перед оформлением договора

Потенциальный инвестор, планируя вложить свои средства в банк, должен учитывать его надёжность, которая должна являться главным требованием при выборе финансового заведения. Для оценки этого параметра следует изучить критерии, на основании анализа которых можно оценить степень соответствия:

- кто является собственниками банка;

- адекватность банковского капитала;

- наличие и сумма резервов;

- операционная прибыль без учёта резервов;

- ликвидность заведения;

- внешние обязательства;

- история работы;

- репутация;

- размер процентных ставок;

- валюта, в которой можно осуществить вклад;

- срок соглашения, за который будет произведено начисление процентов;

- наличие рекламы;

- количество программ и возможность осуществления выбора.

Самый выгодный вклад в рублях можно осуществить в банк, который соответствует всем критериям надёжности.

Собственники банковского учреждения

Выяснив, кто является акционерами банков, можно понять, готовы ли они поддержать организацию в кризисной ситуации. Надёжными акционерами считаются:

- Европейские финансовые группы;

- Российские государственные банки.

Если владельцами банковского учреждения являются финансово-промышленные группы, то высока вероятность факта поддержки акционерами в трудной ситуации. Информацию об акционерах можно узнать на официальном сайте банка.

При решении сделать вклад в региональном банке, следует убедиться, что он входит в группу более сильных финансовых заведений.

Адекватность капитала

Критерии адекватности определяют уровень обеспеченности капиталом, обусловленный внешними и внутренними займами. Показатель рассчитывается посредством частного значений собственного капитала банка и общих пассивов. Вся информация должна быть доступной на официальных сайтах банков в разделе публикации отчётов о состоянии собственного капитала.

В надёжных заведениях критерий адекватности соответствует значению 0,11-0,15. Чем больше показатель, тем выше надёжность. Однако при сильно завышенных значениях, приближающихся к отметке 0,50, стоит задуматься о том, что представленные пользователям данные не отображают действительности.

Резервный фонд

Минимальное значение резервного фонда должно соответствовать 10 процентам, а оптимальная величина, гарантирующая сохранность инвестированных вкладчиками средств, находится на уровне до 19 процентов. Зарезервированные деньги используются банком для погашения убытков, обусловленных проблемными кредитами. Слишком низкий процент может свидетельствовать о скрытии банком информации о проблемах с кредиторами или о недостаточности размера капитала.

Операционная прибыль

Параметр характеризует способность банка зарабатывать для покрытия потерь по своим обязательствам. В идеале критерий должен соответствовать 5 процентам от общего размера активов, информацию о которых можно найти на официальном сайте банка в разделе публикации отчётов о финансовых результатах.

Ликвидность

Наличие свободных средств в активах обуславливает ликвидность финансового учреждения. Для этого следует на сайте банка найти информацию о денежных средствах и определить процент их содержания в общем количестве активов. При значении показателя меньше 5 процентов, стоит настороженно отнестись к инвестированию, поскольку данный банк не имеет в достаточном количестве свободных средств для проведения операций. Это может привести к невозможности выплаты депозита вкладчику в случае возникновения паники у инвесторов, которые одновременно попытаются снять собственные средства. 10-ти процентов свободных средств достаточно для того, чтобы вкладчики могли беспроблемно снять свои средства в случае небольшой паники.

Стоит учесть, что даже самый надёжный банк не сможет выплатить своим инвесторам средства, если они во время всеобщей паники попытаются в одно время снять деньги.

Обязательства учреждения

Чтобы проанализировать внешние и внутренние обязательства банка, следует на сайте, на котором отображается информация о развитии инфраструктуры фондового Российского рынка, найти раздел с данными о рассматриваемом финансовом учреждении.

Найдя в отчёте за последний квартал информацию об обязательствах эмитента, следует обратить внимание на разделы о непогашенных долговых обязательствах и о сроках их выплаты. Если надёжный банк с высокими процентами по вкладам выдерживает требования проведённого аналитического тестирования, но в период предполагаемого сотрудничества планируется проведение крупных операций по оплате своих обязательств, то лучше воздержаться от инвестирования в такое финансовое учреждение.

В качестве исключения можно рассматривать кредитные выплаты материнской корпорации, в которой находится финансовая организация.

Участие в программе страхования

В соответствии с законодательством, банк имеет право принимать вклады у населения только после регистрации в программе страховой защиты предмета инвестирования. Этот факт должен быть подтверждён соответствующей договорной документацией и свидетельством. Обязательное страхование денежных вкладов банком гарантирует их выплату из средств Фонда в случае банкротства банковского учреждения.

История работы банка

Перед тем как доверить свои деньги, следует досконально изучить историю функционирования банка за весь период его существования. При этом следует обращать внимание на факт выполнения им своих обязательств перед вкладчиками.

Особенно тщательно нужно изучить кризисный период. Если в сложные для себя времена, банки выдавали депозиты, несмотря на невыполнение обязательств другими финансовыми учреждениями, то это говорит о добропорядочном и ответственном отношении акционеров и менеджмента к выполнению своих обязательств. Стоит не сомневаться, что в следующий кризисный период, если он выпадет на время сотрудничества по поводу инвестирования средств, они поступят точно так же.

Размер процентных ставок

Выгодный процент по вкладам соответствует размеру процентной ставки среднерыночного значения. Если ставка превышена от этой величины на 4—8 процентов, то банк в настоящий момент привлекает клиентов с целью пополнения своего капитала, а будет ли он выплачивать обещанное весь договорной период — неизвестно. Такие ставки банку не выгодны.

Следует анализировать соотношение кредитных и депозитных ставок. Кредитные ставки всегда должны быть выше депозитных, поскольку в противном случае банк не получит прибыли.

На какой срок вложить деньги

Оптимальным временем сотрудничества с банком в области инвестирования считается 6-12 месяцев. В настоящий момент ставки на этот период более выгодные, чем на долгосрочные вклады.

Депозиты, оформленные на период от 18 месяцев, считаются долгосрочными. За них банк оплачивает меньшие проценты по причине своей неуверенности в завтрашнем дне, обусловленной снижением процентных ставок.

Что нужно делать, для того, чтобы обезопасить свои вклады

Чтобы определиться, в каком банке лучше открыть вклад, следует учесть возможность сотрудничества на правах инвестирования разных национальных валют и драгоценных металлов. Наиболее популярными считаются:

- рубль;

- доллар;

- евро;

- золото;

- платина.

Чтобы избежать возможных потерь, связанных с колебаниями котировок инструментов, которые являются торговыми на финансовых рынках, следует все свои средства вкладывать в разные программы банка, предполагающие инвестирование различных инвест инструментов.

Специалистами рекомендуется половину планируемых к инвестированию средств вложить на счёт в своей национальной валюте, поскольку высокий процент по вкладам в рублях обеспечит получение достойной прибыли

Следует отметить, что процентные ставки выше в рублёвом депозите. Однако инвестирование в иностранной валюте значительно снизит потери при девальвации рубля. При желании активировать депозит из драгоценных металлов следует учесть, что в соответствии с требованиями банков, вклад в таком инструменте возможен только в определённом процентном соотношении к общему размеру инвестирования.

Реклама и надёжность банка

Хорошие банковские программы не нуждаются в назойливой рекламе. Однако её наличие показывает заинтересованность финансового учреждения в клиентах, которыми могут быть предложены выгодные условия сотрудничества. Отсутствие рекламной деятельности свидетельствует о нежелании банка привлекать новых инвесторов, что может обусловить невыгодные проценты, долгое оформление и получение инвест. средств.

Не стоить доверять рекламной информации, особенно если она обещает несоизмеримые вклады под высокий процент, поскольку её основная цель заключается в привлечении клиентов. Посетив офис заведения, следует досконально ознакомиться с предлагаемыми условиями.

Выбор депозитной программы

Все депозитные программы подразделяются на три категории:

- Депозит, с авансовой выплатой процентов. Для него характерно снижение процентных ставок до 1 процента. При досрочном снятии средств из суммы депозита удерживаются уплаченные проценты и штрафные санкции.

- Депозит с ежемесячной или с ежеквартальной выплатой процентов считается наиболее популярной программой.

- Депозит с выплатой процентов в конце срока. Для этого банковского продукта характерны самые высокие проценты.

В соответствии с возможностью распоряжаться деньгами во время действия соглашения, депозиты подразделяются на:

- Классический, не предусматривающий возможность проведения операций по снятию и пополнению счёта во время периода действия договора.

- С возможность пополнения счёта в виде внесения дополнительных средств в качестве инвестирования, но с запретом на снятие.

- Депозит, который можно как пополнять, так и частично снимать.

Прежде чем выбирать банковский продукт, следует определить для себя цель, для которых он предназначен.

- Если необходимо открыть вклад в банке под высокий процент, то лучшим вариантом будет классический тип депозита.

- При необходимости иметь доступ к деньгам следует рассмотреть вариант программы, предлагающей опции пополнения и снятия.

- Если в настоящий момент у клиента недостаточная сумма инвестирования, но она планирует появиться в дальнейшем, то лучше выбрать продукт с возможность пополнения.

Для вкладчиков важно уметь правильно сделать свой выбор относительно финансового заведения для вложения своих средств. Многие банковские учреждения во главе с недобросовестными руководителями пользуются финансовой неграмотностью большинства граждан, обманывая их в условиях договорных соглашений, что значительно снижает процент получения прибыли, а в некоторых ситуациях может способствовать полной потери депозита.

znatokdeneg.ru

Разбираемся, в каком банке лучше открыть вклад

Рынок услуг, предоставляемый банками, является разнообразным и чтобы вложить денежные средства, лучше всего обращаться в надежные заведения. Давайте разберемся, в каком банке лучше открыть вклад?

Чтобы выбрать оптимальный вариант, необходимо учитывать все нюансы работы банковских заведений.

Особое внимание обращаем на:

- отзывы клиентов;

- условия банка;

- рейтинги надежности;

- финансовые показатели.

Зачастую клиент ориентируется на известность бренда и местонахождение банковского учреждения. Высокие проценты могут быть преимуществом, но следует учитывать и риск потерять собственные средства.

Специалисты рекомендуют не заключать договора с банками, которые обещают чрезмерно высокие ставки.

Анализ работы банка

Прежде чем принять решение об открытии вклада, необходимо проанализировать как можно больше предложений. На риск большое влияние оказывает репутация руководителей банка. Перед тем как делать вклад, необходимо обязательно интересоваться этой информацией в том числе.

Сегодня банки публикуют имена своих руководителей и акционеров. Точно спрогнозировать риски достаточно сложно, но именно благодаря этой информации можно четко оценивать постоянство организации.

Положение финансов можно оценивать в определенных рейтингах.

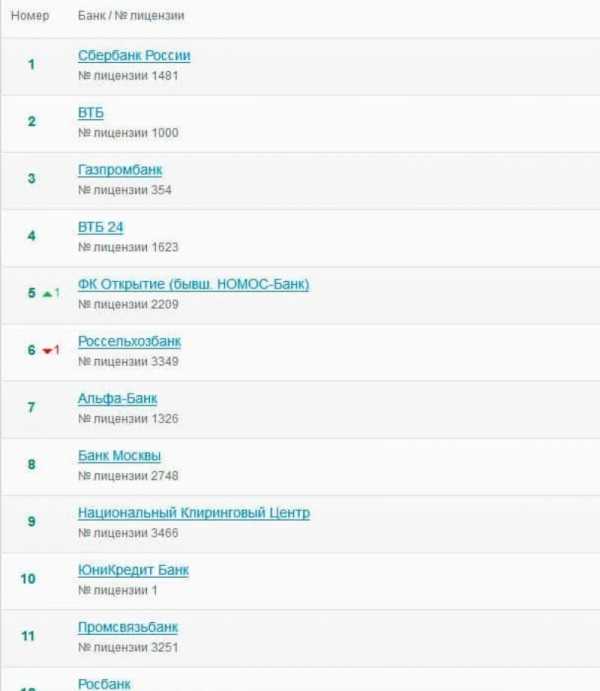

Ниже рейтинг ТОП-10 надежности банков, согласно НБ, на ноябрь 2015 года:

- Сбербанк.

- ВТБ.

- Газпромбанк.

- Росссельхозбанк.

- Альфа Банк.

- ВТБ-24.

- Банк Москвы.

- Открытие.

- ЮниКредит.

- Промсвязь.

Рейтинги надежности

В каком банке выгоднее открыть вклад – вопрос спорный. Всегда нужно учитывать показатели надежности, лучшим считается уровень «ААА», «АА+».

Следует понимать, что можно получать больший доход, но при этом и уровень риска повысится. Сделав анализ некоторых фактов, подсчитав рейтинг и изучив программу по депозитам можно совершать вложение в конкретный банк.

Как выбрать банк?

Прежде чем доверять определенному учреждению, необходимо собрать важную информацию и выяснить, кто является его акционерами. Только после этого можно принимать решение, в каком банке открыть вклад. Акционеры должны иметь достаточное количество средств, чтобы поддерживать банк при наступлении кризисной ситуации.

Следует обратить внимание на величину капитала, это является своеобразным показателем надежности обеспечения по договорам.

Сумма запасов платежеспособности банка имеет особо важное значение. Она является показателем средств, зарезервированных под кредитование. Чем их будет больше, тем надежней и работа конкретного банка.

В каком банке лучше открыть вклад в 2015 году – этот вопрос интересует многих, но однозначного ответа найти невозможно, ведь даже у крупных организаций есть свои достоинства и недостатки.

Читайте еще один полезный материал: нюансы выбора банка для депозита — http://vlozitdengi.ru/banki/kak-vybrat-bank-dlya-vklada.html

Валюта и ликвидность

Если вы задаетесь вопросом, в каком банке открыть вклад в долларах, следует учитывать и такой показатель, как операционная прибыль, ведь учреждение должно зарабатывать достаточно средств для покрытия потерь по кредитованию. Не последняя роль отводится и ликвидности, то есть наличию свободных средств в активах.

Всегда нужно проводить анализ и по внешним обязательствам банка за последний квартал.

Рекомендуем вам посмотреть полезное видео о валюте вклада и прибыли. Его записали сотрудники Альфа Банка (Беларусь).

Выбирая банк, следует заняться просмотром новостей, собрать информацию о его деятельности за три года или более. Найденные факты являются подтверждением надежности.

Ибо есть банки, у которых есть проблемы по выполнению своих обязательств перед клиентами:

Лучшим вариантом является предложение со среднерыночной процентной ставкой. Чтобы застраховаться от колебаний курса, сумму вложения можно разделить на несколько частей и вложить ее не только в рублях.

Изучив всю информацию, можно даже самостоятельно найти ответ на вопрос, в каком банке открыть вклад в рублях или в любой другой валюте. Выбранный банк должен соответствовать всем упомянутым критериям надежности.

Никогда не нужно доверять рекламе, хотя игнорировать ее полностью также не стоит.

Итак, резюмируем.

На наш взгляд, вот три кита выбора надежного банка для вклада:

- Анализ работы банка (его история, отзывы клиентов, форумы, новости).

- Международные и национальные рейтинги надежности. Ориентируемся все же на международные.

- Цифровые показатели – величина капитала, резервного капитала, привлеченных средств и т.п.

Надеемся, что статья была вам полезна. Будем благодарны, если поделитесь ею в социальных сетях.

Задавайте вопросы в комментариях – не стесняйтесь.

Это также крайне важно:

vlozitdengi.ru

В каком банке выгоднее открыть вклад

Когда у человека есть пусть даже и не значительная сумма денег, которую он хочет выгодно использовать он начинает думать — в каком банке выгоднее открыть вклад. Увы, на сегодняшний день целью открытия денежного вклада в банке является прежде всего даже не получение какой-либо прибыли и выгоды от этого, а хотя бы сохранение средств и компенсация процентами довольно высокого уровня инфляции. Получать реальный ощутимый доход от вклада можно лишь в том случае, если изначально на счет была внесена достаточно большая сумма.

В любом случае при выборе банка, в котором планируется открытие вклада, стоит прежде всего ориентироваться на имидж и надежность банка. Да, получение более высокой процентной ставки конечно же привлекательно, но при этом вкладывать крупную сумму средств в банк с сомнительной репутацией пусть даже и на привлекательных условиях настоятельно не рекомендуется.

Кроме того стоит помнить, что даже выбрав банк, нужно подумать и о том, какой именно вариант вклада будет предпочтительней. Это зависит прежде всего от суммы, которую планируется вкладывать, планируемого срока вклада, а также возможности пополнения.

Основные виды вкладов

- Сберегательные. Данный вариант является оптимальным в том случае, если сумма не планируется изменяться в течении долгого периода времени. Такие вклады чаще всего автоматически продлеваются на следующий срок, если клиент не изъявил желания ее снять.

- Вклады до востребования. Так как снять с такого счета деньги клиент может в любое время, то для банка такие вклады не являются особо привлекательными, поэтому и проценты по ним существенно ниже, чем по остальным видам.

- С капитализацией. Такой тип лучше всего подходит при размещении в банке достаточно крупной суммы. В таком случае очень удобно то, что клиент может периодически снимать со счета начисленные проценты. Сумма самого вклада при этом остается фиксированной.,

- Накопительные. Они подойдут тем, кто хочет на протяжении всего срока, на который оформлен вклад, пополнять счет для увеличения суммы.

Особенности начисления процентов

Стоит понимать, что чем более рискованный вклад — тем выше по нему процент. Наибольший процент всегда предлагается, когда вкладчик даже точно не может знать получит он прибыль или нет. Если во всех, описанных выше, вариантах в договоре указывается четкая процентная ставка, то в рискованных ставка будет зависеть от того, принесет ли прибыль проект, в который инвестируются такие деньги, или нет. Чем больше прибыль — тем выше процент получат вкладчики-инвесторы.

Также начисление процентов напрямую зависит от:

- возможности досрочного снятия вклада либо же частичного снятия;

- капитализации процентов;

- возможности пополнения счета на протяжении всего действия договора.

Чем больше из этих факторов присутствует в договоре — тем ниже будет процентная ставка по ним. Банку наиболее выгодно, чтобы на счет вносилась большая сумма на длительный срок. При этом лучше всего, если счет будет так сказать «замораживаться» — не пополняться и не обналичивать.

Рискованным вкладам можно отдавать предпочтение лишь в тех случаях, если клиент хоть немного разбирается в проекте, в который будут вложены деньги. При этом стоит заранее ознакомиться с особенностями и выбрать из предложенного наиболее выгодный вариант. В остальных случаях лучше выбрать не рискованный вклад с гарантированной процентной ставкой.

Кроме того, стоит понимать, что если вклад открыт в иностранной валюте (особенно доллар и евро), то ставка по нему будет существенно ниже, чем если он в национальной валюте.

Многих интересует открытие вклада просто как обычного расчетного счета. В таком случае при выборе банка стоит основываться еще и на стоимости обслуживания такого счета.

Основные рекомендации будущим вкладчикам

При открытии счета стоит прежде всего:

- внимательно изучить все условия договора;

- уточнить наличие возможности досрочного расторжения договора;

- узнать о наличии дополнительных комиссий за открытие счета, снятие, пополнение и т. д;

- стоит обратить внимание непосредственно на саму сеть банка — где именно располагаются банкоматы, отделения банка. Увы, отделений многих банков нет в маленьких городах и соответственно для проведения любой денежной операции в таком случае необходимо будет ехать в другой город;

- узнать входит ли банк в перечень финансовых учреждений, страхование вкладов в которых осуществляется государством. В таком случае, даже при банкротстве, вкладчику будет в любом случае компенсирован его счет.

Кроме того у многих банков на сегодняшний день существует услуга онлайн управления своим счетом. В таком случае рекомендуется зарегистрироваться на сайте банка, чтобы иметь возможность контролировать состояние счета, начисление процентов. Особенно важно это для тех вкладов, которые могут пополняться или обналичиваться на протяжении всего срока действия договора.

Наиболее популярные банки среди вкладчиков

На сегодняшний день рейтинг наиболее надежных банков по размещению вкладов включает в себя:

- Сбербанк России. В отличии от многих других банков Сбербанк предлагает программы, по которым нет минимальной суммы взноса — вклад может быть открыт на любую сумму;

- Росинтербанк;

- Россельхозбанк;

- ВТБ Банк;

- Райффайзен Банк Аваль.

Если человек только планирует открывать вклад, то стоит просто внимательно следить за информацией, которая размещается данными банками на сайтах либо же озвучивается в рекламных роликах. Очень часто проводятся различные акции, которые позволяют открыть вклад на более выгодных условиях или под более высокий процент.

«Подводные камни»

Ситуации в жизни бывают разные и поэтому иногда планы нужно уметь корректировать. Увы, бывают случаи, когда вклад необходимо бывает снять раньше срока. В такой ситуации клиент может быть готов даже к частичной потере процентов, но важно при подписании договора заранее уточнить существует ли такая возможность как таковая.

Необходимо уточнять за сколько именно нужно проинформировать банк о своем желании снять средства со счета.

Увы, во многих банках наблюдается тенденция, когда на снятие средств со счета отводится буквально пара дней. Если не уложиться в этот период времени, то вклад автоматически пролонгируется. Более того — в таких ситуациях можно услышать объяснение, что даже при таких условиях необходимо было заранее (около 10 дней) проинформировать о том, что вклад будет сниматься, а иначе средства были просто не подготовлены. Вот почему нужно заранее уточнить все эти нюансы.

Также важно узнать, можно ли будет снять вклад в отделении банка, расположенном в другом городе. Даже если вероятность переезда и не велика, все равно это не помешает знать.

Основные итоги

Напоследок стоит еще раз отметить, что при выборе банка для открытия вклада прежде всего стоит определиться с тем, какой именно вид счета будет наиболее предпочтительным, а уже затем просматривать соответствующие программы, предлагаемые банками. И все же настоятельно при этом рекомендуется отдавать предпочтение проверенным и надежным финансовым учреждениям, особенно если сумма вклада будет достаточно велика.

cryptopilot.ru