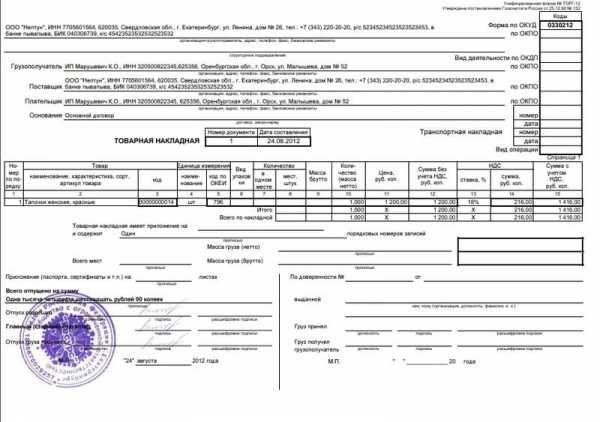

Товарная накладная: образец заполнения ТОРГ 12

Представители бухгалтерского отдела занимаются хозяйственной деятельностью компании. Для этой цели они разрабатывают акты первичного документооборота, которые упрощают трудовой процесс. В данной статье мы предлагаем рассмотреть образец заполнения товарно-транспортной накладной, которая используется при передаче товарно-материальных ценностей сторонним лицам и организациям.

Товарная накладная ТОРГ-12 — это документ, которым сопровождается поставка товарно-материальных ценностей

Товарная накладная ТОРГ-12 — это документ, которым сопровождается поставка товарно-материальных ценностейПредназначение документа

Товарная накладная «ТОРГ 12» — важный акт, входящий в категорию первичной документации. Этот акт оформляется при необходимости перевозки продукции, выпускающейся производственной компании. Рассматриваемый документ является официальным свидетельством, подтверждающим факт транспортировки товарно-материальных ценностей заказчику. Нужно отдельно отметить, что «ТОРГ-12» составляется только для поставщиков. Данный бланк заполняется в двух экземплярах. Один экземпляр передается заказчику, а второй акт предназначен для лица, ответственного за перевозку груза.

Согласно нынешнему законодательству, каждый шаг, совершаемый компанией, должен быть задокументирован. Именно для этой цели используются документы первичного учета, к которым относится товарная накладная. Составление данного документа позволяет компании, выступающей в качестве поставщика, списать переданные активы. В свою очередь, заказчик использует «ТОРГ-12» для внесения полученных ТМЦ на свой баланс.

Содержание акта

Что такое ТОРГ 12? Для того чтобы понять предназначение любого документа, следует внимательно ознакомиться с его структурой.

Как правило, каждый субъект предпринимательства самостоятельно решает о том, какую из форм использовать на своем предприятии.

Нужно отдельно сказать о существовании унифицированной формы, которая была отменена в две тысячи тринадцатом году. Несмотря на это, многие компании по-прежнему используют данные бланки. Использование устаревших форм не запрещается законом. Также каждый субъект предпринимательства имеет возможность самостоятельно разработать типовой бланк, который будет использоваться в хозяйственной деятельности.

При разработке собственного акта, компании необходимо придерживаться правил, установленных Федеральным Законом. Как правило, в разработке внутренних актов принимают участие руководитель компании и представитель бухгалтерского отдела. Для распечатки готовой формы может использоваться как стандартный лист формата «А4», так и фирменный бланк с логотипом организации.

Говоря о том, как выглядит форма «ТОРГ-12», следует обратить отдельное внимание на шапку документа. В этом разделе необходимо указать все реквизиты компании. Помимо перечня обязательных сведений, руководителям компаний потребуется указать дополнительную информацию.

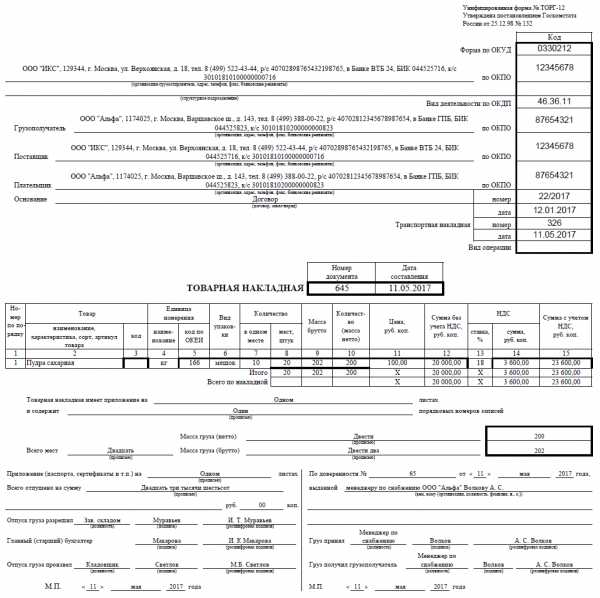

Форма ТОРГ-12 входит в альбом унифицированных форм (ОКУД 0330212)

Форма ТОРГ-12 входит в альбом унифицированных форм (ОКУД 0330212)При заполнении раздела с реквизитами следует указать:

- Название самого акта и дату его оформления.

- Наименование организации, в которой составлен акт.

- Указание основных значений из регистрационного свидетельства (ИНН, ОКПО).

- Указание должности и ФИО заполняющего.

- Указание сведений об ответственных лицах и их росписи.

Как уже было сказано выше, отсутствие одной из позиций может сделать документ недействительным. Также необходимо отметить, что предоставление ложной информации рассматривается как нарушение закона.

Порядок заполнения

Далее предлагаем рассмотреть правила заполнения ТОРГ 12. В верхней части акта указываются основные реквизиты компании поставщика. Важно отметить, что рассматриваемый документ подготавливается в двух экземплярах. Это означает, что оба акта должны иметь одинаковый регистрационный номер. Также следует отдельно рассмотреть порядок указания даты составления. Как правило, в этом поле указывается день заключения договора.

После заполнения шапки, заполнителю следует перейти к разделу «Отправитель груза». Здесь указываются все сведения о компании, которая выступает в качестве продавца. Нужно отметить, что многие люди неправильно заполняют данный акт, указывая сведения о продавце в разделе «Поставщик». Согласно установленному порядку, этот раздел заполняется только при участии третьей стороны в лице транспортной компании. То же самое можно сказать о пункте «структурный отдел». Данный пункт чаще всего остается пустым.

В разделе «Получатель груза» указывается информация о фирме, выступающей в качестве клиента. Следует отметить, что при участии в сделке третьих лиц, которые берут на себя обязательства по временному хранению груза, в данном разделе указывается информация об этой компании. В такой ситуации, реквизиты клиента указываются в пункте «Плательщик». В графе «Реквизиты» указывается информация о компании, выступающей в качестве продавца. В этом разделе фиксируется название компании, её юридический адрес, номер факса и телефона.

Давайте рассмотрим, как заполнить товарную накладную. Нужно отметить, что приведенный ниже порядок может использоваться как при заполнении горизонтальных, так и вертикальных бланков. В разделе, где указываются реквизиты каждого участника сделки, имеется специальное поле для фиксации кода ОКПО. Как правило, данный раздел остается незаполненным. В первую очередь заполняется пункт «основание». Здесь необходимо подчеркнуть слово «счет» или «договор». Раздел «вид операции», как правило, остается незаполненным.

В рассматриваемом акте содержится таблица, куда вносится информация о передаваемых товарно-материальных ценностях. Этот раздел именуется списком товарных групп. В столбце «П.П» фиксируется порядковый номер товара. В следующем столбце указывается название товара. В данную графу может быть внесена информация о сортности продукции, потребительских свойствах, а также зафиксирован артикул. Нужно отметить, что при использовании артикулов в товарообороте компании, заполняющему лицу следует заполнить каждый раздел.

Нужно обратить внимание на то, что столбец «код» не должен заполняться. Данное поле используется для указания дополнительных сведений к названию товарно-материальных ценностей. Как правило, этот раздел заполняется только в том случае, когда поставщику отправляется груз, который невозможно идентифицировать без этой отметки. В четвертом и пятом столбце указываются единицы измерения.

В шестом столбце указывается «вид упаковки». Этот раздел редко заполняется, а в самом поле ставится прочерк. Седьмой, восьмой и девятый столбцы накладной также остаются незаполненными. С десятого по двенадцатый столбец указывается общее количество отправляемых ценностей, стоимость одной единицы товара и общая цена сделки. В следующих столбцах указывается ставка налогообложения и общая стоимость товаров с учетом налога на добавочную стоимость. В последнем столбце указывается общая сумма сложения предыдущих значений.

Товарная накладная, образец заполнения:

Накладную ТОРГ-12 составляет продавец

Накладную ТОРГ-12 составляет продавецКонтролирующие органы уделяют повышенное внимание второй части рассматриваемого документа. Это означает, что перед заполнением бланка, заполнителю следует тщательно проанализировать всю информацию. Как показывает практика, графы, для фиксации информации о приложениях к товарной накладной, остаются незаполненными. Заполнитель оставляет пустыми следующие графы:

- «Масса груза»;

- «Всего мест»;

- «Приложение».

Компания, выступающая в качестве поставщика, заполняет только раздел «отпущено». В этом поле фиксируется размер денежных средств, полученных путем заключения сделки. Рассматривая пример заполнения «ТОРГ-12» следует отдельно упомянуть о порядке заполнения раздела «подписи лиц». Данный раздел состоит из трех пунктов, которые заполняются лицами, имеющими необходимые должностные полномочия. Первым лицом, является работник, разрешивший отпуск товарно-материальных ценностей. Во второй графе указывается информация о работнике бухгалтерского отдела, который составил всю необходимую документацию. В третьем пункте указывает должность работника склада, который отпустил груз.

Тонкости и нюансы

Важно обратить внимание, что в качестве получателя может выступить доверенное лицо принимающей стороны. В этом случае, покупатель должен составить форму «М-2». Этот акт передается компании продавцу. При разгрузке товара, на основании данного акта, необходимо заполнить несколько дополнительных разделов товарной накладной. Первым делом следует указать номер доверенности и дату её составления. В случае отсутствия порядкового номера, фиксируется лишь день создания документа. В графе «выдана» следует указать реквизиты компании, которая выступает в качестве доверителя. В разделе «груз принял» указывается информация о доверенном лице, которое выступает в качестве получателя груза.

Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах

Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицахОформление товарной накладной ТОРГ 12 при участии в сделке третьего лица имеет ряд особенностей. Наличие доверенности от получателя груза, делает доверенное лицо полноправным участником сделки. Как правило, порядок получения товарно-материальных ценностей определяется на основе личных договоренностей.

Для того чтобы получить груз, получателю следует предъявить соответствующий акт. Отклонение от этого правила может стать причиной отгрузки товара третьим лицам, не участвующим в сделке. Подводя итог всему вышесказанному, можно сделать вывод, что составление формы «ТОРГ-12» стандартный процесс хозяйственной деятельности компании. При заполнении этого акта очень важно придерживаться распорядка, зафиксированного контролирующими органами. Также нужно отметить, что главным требованием к данному документу, является создание нескольких копий.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Правила заполнения торг 12 2018 — Ваше право

Товарная накладная ТОРГ-12 — это унифицированная форма товарной накладной. Она является первичным документом при оформлении передачи товара третьим лицам. Форма ТОРГ-12 утверждена законодательством. Как заполнять товарную накладную и какие предъявляются требования к этому, мы расскажем в нашей статье.

Накладная ТОРГ-12 (скачать ее вы можете здесь) — это первичный документ, который используется в бухгалтерском учете для «подтверждения» операций, связанных с отпуском каких-либо товарно-материальных ценностей на сторону.

В соответствии с ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и «Об электронной подписи» от 06.04.2011 № 63-ФЗ бланк ТОРГ-12 может заполняться как в электронном, так и в бумажном виде.

Составление электронной формы накладной мало чем отличается от бумажной. Исключение составляет количество экземпляров: в бумажном варианте товарная накладная ТОРГ-12 составляется в 2 экземплярах, в электронном — в 1 экземпляре, но в 2 файлах, один из которых остается у продавца, а второй пересылается покупателю.

Заверяется электронный вариант электронной подписью.

Теперь, что касается сроков хранения. Накладная ТОРГ-12 относится к первичным документам, являясь неотъемлемой частью подавляющего большинства сделок по реализации ТМЦ. Согласно ст. 29 закона №402-ФЗ компании обязаны хранить первичные документы не менее 5 лет после окончания отчетного года.

Следует заметить, что с 2013 года первичные учетные документы, включая накладную, не являются обязательными (информация Минфина № ПЗ-10/2012). Правоприменитель вправе использовать собственный бланк с соблюдением требуемых реквизитов.

Все первичные документы могут быть подписаны только руководителем организации, главным бухгалтером или же специально уполномоченными на то лицами.

Делается это следующим образом: на предприятии издается соответствующий приказ о назначении уполномоченных лиц; им делается доверенность, в которой ставится печать организации, подпись руководителя и главного бухгалтера, а также прилагается образец подписи уполномоченного лица.

Бланк ТОРГ-12 заполняется в 2 экземплярах: один остается у поставщика для списания товарно-материальных ценностей, второй передается покупателю для оприходования полученного товара.

Товарная накладная (бланк скачать здесь) может содержать в себе 5 подписей:

- Со стороны продавца это могут быть 3 человека: руководитель, бухгалтер и лицо, которое было ответственно за отгрузку товара. В некоторых организациях допустима подпись одного лица — оператора на складе или в кассе, который формирует окончательный вариант товарной накладной ТОРГ-12 и выдает ее покупателю. Но в этом случае на данное лицо должна быть выписана соответствующая доверенность или издан приказ за подписью руководителя организации.

- Со стороны покупателя подпись ставит лицо, которое ответственно за приемку товара. Это может быть подпись руководителя или иного лица, имеющего на руках доверенность на право подписи первичной документации.

- В строке «Груз принял» требуется подпись человека, который непосредственно принимал товар. Это может быть водитель организации-перевозчика.

Но на практике вполне возможна ситуация, когда в строках «Груз принял» и «Груз получил грузополучатель» будет стоять подпись одного и того же лица, у которого есть доверенность и на получение товарно-материальных ценностей, и на подпись первичных документов.

Форма Торг-12 в 2017 и 2018 годах не претерпела изменений.

Бланк формы ТОРГ-12 был утвержден постановлением Госкомстата еще в 1998 году и с тех пор не менялся. Однако в 2013 году вступил в действие закон № 402-ФЗ, в соответствии с которым все первичные документы можно оформлять в свободной форме, но — с учетом обязательных реквизитов.

Некоторые новые разъяснения Минфин по ее заполнению все же дает. Например, в своем письме от 15.09.2014 № 03-07-Р3/46026 ведомство указывает на то, что информация о грузоотправителе в счете-фактуре и ТОРГ-12 в обязательном порядке должна быть идентичной.

Водителю выдается на руки товарная накладная ТОРГ-12, скачать которую вы можете на нашем сайте, наряду с другими сопроводительными документами на перевозимый груз. Но действующее законодательство не предусматривает ее наличие у водителя в качестве обязательного документа на товар.

Если организация использует электронную форму товарной накладной, то тем более нет никакой необходимости для передачи ее водителю: файл просто передается по электронной почте покупателю. У водителя на руках есть ТТН, в которой перечисляются в общем виде все группы перевозимых товаров. Ему такого документа вполне достаточно.

Но обратите внимание на тот случай, когда перевозчиком является сторонняя организация. В Торг-12 необходимо заполнить 2 графы: «Груз принял» и «По доверенности №», где требуется указание данных доверенности на получение товарно-материальных ценностей и ФИО экспедитора. Выход в следующем:

- Продавец товара, когда формирует электронный вариант ТОРГ-12, просто указывает данные ТТН (номер и дату), так как в ТТН содержатся данные экспедитора.

- Покупатель сам заполняет вышеуказанные строки в накладной при получении электронного файла и заверяет его своей электронной подписью.

Закон № 402-ФЗ говорит о том, что в случае нахождения ошибок (описок) в товарной накладной они исправляются прямо в тексте путем добавления соответствующих надписей, заверяемых сторонами. Рядом с подписью должна стоять дата внесения изменений.

Второй вариант — составление нового документа взамен испорченного с аналогичными реквизитами.

Что касается электронного варианта товарной накладной, то законодатель не устанавливает никаких правил для совершения исправлений. Именно отсутствие императивного регулирования и позволяет предприятиям разрабатывать свои правила.

В большинстве случаев используется старый проверенный метод — составление «исправительного» документа. Но такой вариант должен быть прописан в договоре с покупателем (поставщиком) и закреплен в учетной политике предприятия.

В случае выявления ошибок об этом составляется акт и прикладывается к другим первичным документам.

Может быть составлен отчет определенной формы о реализации товара, к которому и будут прикреплены товарные накладные.

Индивидуальный предприниматель или юридическое лицо могут вести книгу учета доходов и расходов, все сведения в которые вносятся на основании первичной документации.

В электронной форме товарная накладная должна в обязательном порядке храниться либо на отдельном компьютере (например, бухгалтера), либо на специально созданном сервере компании, чтобы к этим документам всегда был доступ.

nsovetnik.ru

Универсальный передаточный документ (УПД) с 2014 года может быть использован компаниями и предпринимателями для подтверждения понесенных затрат при расчете налога на прибыль и вычета по НДС. После очередного разъяснения ФНС о порядке использования УПД, упрощенцы (товаропроизводители на едином сельхозналоге, а также бизнесмены на УСН) могут уже не беспокоиться по поводу возможности использования данного документа при оформлении проводимых операций.

У ряда налогоплательщиков возникают вполне резонные сомнения по поводу законности применения данного обобщенного документа для бухгалтерского и налогового учета, поскольку предложенная фискалами форма УПД не была утверждена правительственным распоряжением. Налоговая же служба предложила данную форму единого документа в 2013 году путем передачи по линии налоговых органов письма-разъяснения. В данном письме доводится до сведения проверяющих, как следует поступать при оценке документов, оформленных на основании предложенной формы универсального передаточного документа.

Разработанный налоговиками единый документ (форму см. в приложении № 1 к письму ФНС от 21.10.2013 № ММВ-20-3/[email protected]) способен заменить собой целый ряд оформляемой контрагентами бухгалтерской документации. В частности, УПД может заменить счет-фактуру, товарную накладную, акт приемки-передачи услуг, работ или имущественных прав. То есть предприятиям было предложено или оформлять целый пакет перечисленных выше документов или обойтись заполнением одного — универсального передаточного документа.

Несмотря на то, что данная форма документа не является унифицированной и не прошла одобрения на правительственном уровне, форма УПД является вполне официальной и признаваемой налоговыми органами. Это явствует из обоснования, предоставленного самой налоговой службой.

Так, в соответствии с разъяснениями главного налогового органа, для оформления хозяйственных операций может быть использована любая форма документа, содержащая основные реквизиты. В предложенной форме УПД содержатся все необходимые реквизиты, предусмотренные для счета-фактуры. Кроме того, налоговым законодательством не запрещено расширять содержимое бухгалтерских документов.

В форму обобщенного документа внедрен необходимый состав реквизитов в соответствии с федеральным законом о бухучете, необходимый для подтверждения затрат при расчете налога на прибыль. Поэтому УПД может быть использован покупателем как для подтверждения права на вычет при расчете НДС, так и для подтверждения затратной части при исчислении налога на прибыль.

В связи с тем, что УПД содержит все основные реквизиты счета-фактуры, при его заполнении необходимо придерживаться правил, установленных для данного документа. То есть необходимо убедиться, что полностью и правильно заполнены графы 1–11 в табличной части документа и строки 1–7 в верхней части документа. Кроме того, в форме УПД учтены также реквизиты, которые используются для подтверждения факта совершенной хозяйственной операции по передаче товаров (имущественных прав, работ или услуг).

Для заполнения строк, характерных для УПД и которых нет в форме счета-фактуры, необходимо обратить внимание на существующие правила заполнения УПД. Так, строку 14 заполняет контрагент, передающий ТМЦ по этому документу. Принимающая ТМЦ и документ сторона заполняет строку 19.

Продавец указывает лицо, которое отвечает за совершение сделки, заполнив строки 10 либо 13; причем в строке 10 может быть указано лицо, которое не отвечает за оформление хозоперации, например кладовщик. У покупателя прослеживаются такие же нюансы при заполнении строк 15 и 18.

При подписании этого документа важно, чтобы были заполнены данные руководителя и главбуха (при этом обязательно должна стоять подпись указанного лица). Если в строках 10 и 13, а также 15 и 18 дублируются те же самые ответственные лица, то разрешено подпись этого должностного лица ставить всего один раз — при заполнении строк 10 и 15.

В строках 12 и 17 документа можно заполнить сведения о сопровождающих документах, например о сертификатах и техпаспортах, либо же просто проставить количество документов, которые идут вместе с УПД. Так, к УПД рекомендуется приложить отчет с подробным описанием работ или услуг, которые передаются. Строки 14 и 19 разрешено не заполнять, если на печати, которая будет скреплять документ, есть вся необходимая информация.

Форму универсального передаточного документа могут использовать также компании, которые не являются плательщиками НДС. Ведь документ обобщенный может быть использован и как обычный передаточный документ. Для подтверждения этого в левой верхней части формы в столбце «Статус» требуется проставить цифру 2. А если форма будет использоваться и в налоговом учете для подтверждения вычета по НДС, то есть не только как передаточный акт, но и как счет-фактура, то в графу «Статус» необходимо вписать цифру 1.

Если документ имеет статус 1, то обязательным для заполнения являются строчки, характерные для счета-фактуры (с 1 до 7). Если же документ не предполагается использовать при расчете НДС, то в некоторых из этих граф можно проставить прочерк.

В зависимости от условий сделки, которые обычно отражаются в договоре (речь идет о способе и месте передачи товара), при учете затрат будет использоваться одна из дат либо их совокупность, которые проставляются в строках 1, 11 и 16. Причем если по условиям сделки могут быть применены все даты, то для налогового учета по налогу на добавленную стоимость у продавца используется дата отгрузки (строка 11 УПД), а у покупателя — дата приемки (строка 16 УПД). Для защиты сделки от споров о дате проведения операции должны быть проставлены даты в этих трех строках, даже если они совпадают.

Если контрагентом выступает индивидуальный предприниматель, то также должны быть указаны в УПД (как и в счете-фактуре) номер и дата выдачи свидетельства о госрегистрации ИП.

nsovetnik.ru

Унифицированная форма ТОРГ-12 — это всем известная товарная накладная. В статье мы расскажем о требованиях к ее составлению и предложим вашему вниманию образец заполнения данной формы.

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале«Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, какую подпись нужно использовать для электронной документации, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 — приказ ФНС от 30.11.2015 № ММВ-7-10/[email protected]), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

nalog-nalog.ru

Акт о завесе тары — это первичный документ, который составляется при поступлении товара на склад, с целью зафиксировать фактический вес тары для дальнейшего её списания.

Другими словами, завес тары и заполнение формы ТОРГ-6 делается для того, чтобы при оприходовании поступившего товара сравнить вес тары, в котором принимаются ТМЦ, указанный в документах поставщика, с реальным весом тары на момент приёмки.

Форма ТОРГ-6 является унифицированной и утверждена постановлением Госкомстата России от 25.12.98 г. № 132.

- наименование организации-получателя, его код по ОКПО, наименование структурного подразделения, если акт составляется на его территории.

- наименование, адрес, телефон грузоотправителя (поставщика), его код по ОКДП/ОКПО

- номер и дата составления акта;

- наименование товара, из-под которого взвешивается тара;

- каким образом поставщик извещён о расхождениях по результатам завеса;

- в табличной части — номер и дата сопровождающего товар документа, наименование товара, его тара, единица измерения товара, в том числе по ОКЕИ, вес товара и тары нетто, брутто по документам и фактически, результат взвешивания тары, её стоимость, подлежащая списанию.

Внизу таблицы подводится итог взвешивания.

Оставшиеся пустыми строки перечёркиваются.

Акт подписывают все члены комиссии, а заверяет своей визой (в верхнем углу бланка, рядом с номером и датой составления акта) руководитель организации.

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

www.business.ru

Любой аудитор после проверки скажет, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. И он окажется прав, ведь, в соответствии с пунктом 1 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос.

ТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1–794/32–5).

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н).

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156)).

Еще одним аргументом в пользу составления ТТН можно считать пункт 2.1.1 Правил дорожного движения, утвержденных постановлением Правительства РФ от 23.10.1993 г. № 1090. Согласно указанной норме водитель обязан иметь при себе и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. Отсутствие указанных в пункте 2.1.1 Правил дорожного движения сопроводительных документов является достаточным основанием для ареста перевозимых товарно-материальных ценностей.

ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 Инструкции № 156).

ТТН на перевозку грузов автомобильным транспортом необходимо составить грузоотправителю на каждую поездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов (п. 10 Инструкции № 156).

ТТН должны быть в обязательном порядке приложены к путевым листам (п. 17 Инструкции № 156). Однако здесь есть исключения (п. 5 Инструкции № 156). ТТН не понадобится:

- для перевозки грузов, по которым не ведется складской учет;

- для использования автомобилей при обслуживании линий связи и электропередач, нефтегазопроводов, киносъемок;

- для перевозки почты и периодической печати;

- при научно-изыскательских, геологических работах;

- при сборе вторичного сырья.

Поскольку путевые листы составляются всеми организациями, имеющими собственный или арендованный автотранспорт, при выпуске автомобиля на линию (п. 15 Инструкции № 156) ТТН следует составлять, если доставка груза осуществляется силами грузоотправителя.

Таким образом, ТТН составляется грузоотправителем в двух случаях:

- если доставка груза осуществляется силами автотранспортной организации;

- если доставка груза осуществляется грузоотправителем на собственном или арендованном автотранспорте.

В том случае, если покупатель (грузополучатель) вывозит груз самостоятельно, оформления ТТН не требуется.

На вопрос отвечает Ларина С.Н., юрист, налоговый консультант

Из вопроса не ясно, кто осуществляет доставку товара: поставщик самостоятельно или с участием перевозчика. Рассмотрим оба варианта.

Доставку товара организация осуществляет, привлекая перевозчика.

Товарная накладная (форма № ТОРГ–12) (образец заполнения смотри в Примере № 2), в соответствии с альбомом унифицированных форм по учету торговых операций, утвержденному постановлением Госкомстата от 25.12.1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Таким образом, ТОРГ–12 является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю.

Что же касается ТТН, то, в соответствии с пунктом 2 статьи 785 Гражданского кодекса, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза товарной накладной. К тому же, как было отмечено выше, ТТН является перевозочным документом и на ее основании производится списание груза грузоотправителем и оприходование грузополучателем.

Таким образом, и ТОРГ–12, и ТТН подтверждают совершение одной и той же хозяйственной операции — передачу товара продавцом покупателю. Однако факт перевозки грузов следует оформлять именно товарно-транспортной накладной, а ТОРГ–12 выступает как приложение к ТТН. Дело в том, что, в соответствии с пунктом 6 статьи 9 Закона № 129-ФЗ, для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учтенные документы. Поэтому один из документов будет первичным, а второй — сводным.

На наш взгляд, первичной в рассматриваемой ситуации будет именно транспортная накладная, так как она подтверждает факт отгрузки и доставки товара покупателю. Так, на первой странице ТОРГ–12 есть раздел «Транспортная накладная», в который заносится информация о ТТН.

Но имейте в виду, что без ТОРГ–12 в указанной ситуации также не обойтись. Отметим, что, в отличие от торговой накладной, в ТТН отсутствует колонка, в которую необходимо заносить информацию об НДС отдельной строкой. А ведь в соответствии с пунктом 4 статьи 168 Налогового кодекса в расчетных документах, первичных учетных документах и в счетах-фактурах суммы НДС должны выделяться отдельной строкой. Именно по этому формальному основанию налоговые работники могут отказать в вычете НДС.

Что касается рисков по отсутствию ТТН, то они могут возникнуть у покупателя либо у грузоотправителя. В первом случае из-за не подтверждения факта транспортировки товара, во втором — в связи с отсутствием товаросопроводительных документов. В любом случае, даже при наличии должным образом оформленной товарной накладной и несмотря на положительную судебную практику, во избежание споров с налоговой рекомендуем оформить и ТТН.

Поставщик самостоятельно осуществляет доставку товара.

В этом случае первичным учетным документом будет являться товарная накладная. Первый экземпляр ТОРГ–12 остается у продавца, который сдает материальные ценности и является основанием для их списания. Второй экземпляр передается покупателю, и на его основании он приходует товары. Второй экземпляр в момент передачи груза передает экспедитор продавца, сопровождающий транспортировку товара. Таким образом, формально в рассматриваемой ситуации достаточно составления ТОРГ–12.

Однако не стоит забывать о требовании пункта 2.1.1 Правил дорожного движения, согласно которым водитель обязан при себе иметь и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. А ведь при их отсутствии груз могут арестовать.

ТОРГ–12, как первичный документ бухгалтерского учета, имеет строго определенное назначение — оформление продажи товарно-материальных ценностей сторонней организации и не является сопроводительным транспортным документом. А вот ТТН выступает не только первичным документом, на основании которого продавец списывает товарно-материальные ценности, а получатель приходует, но и сопроводительным перевозочным документом.

Поэтому и в этой ситуации, аналогично предыдущей, рекомендуем оформлять и ТТН, и ТОРГ–12.

Последствия отсутствия ТТН или неправильно составленных ТТН

В соответствии с пунктом 2 статьи 9 закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Налоговые органы нередко отказывают в вычете НДС при отсутствии ТТН. Суды нередко становятся на сторону налогоплательщика и указывают, что для вычета НДС вполне достаточно иметь надлежаще оформленную товарную накладную и счет-фактуру. Рассмотрим противоположные ситуации, когда отсутствие или неправильное заполнение ТТН приводит к негативным последствиям для организации.

Например, ФАС Восточно-Сибирского округа в постановлении от 17.08.2004 г. по делу № А19–5570/04–24-Ф02–3221/04-С1 принял сторону налогового органа, аргументировав свою позицию тем, что наличие товаросопроводительных документов для обоснованности принятия к вычету НДС является обязательным. При подаче налоговой декларации на возмещение налога на добавленную стоимость предприятие не представило товарно-транспортные накладные, которые, по мнению суда, являются первичными документами, подтверждающими принятие товара на учет.

По делу от 23.05.2006 г. № А56–44240/2005 ФАС Северо-западного округа также принял решение об отказе в вычете НДС в связи с тем, что представленные ТТН были неправильно оформлены. Они не могли быть приняты судом в качестве надлежащих доказательств перевозки (транспортировки) и оприходования товара.

По делу от 02.02.2006 г. № А13–1712/2005–28 ФАС Северо-западного округа суд также не принял неправильно оформленные ТТН в качестве доказательств приобретения товара и произведенных затрат.

В постановлении ФАС СЗО от 20.03.2006 г. по делу № А56–37882/2005 отсутствие у организации товарно-транспортных накладных, по мнению суда, явилось одним из доказательств его недобросовестности, на основании которых организации было отказано в налоговых вычетах по НДС.

В постановлении ФАС СЗО от 17.11.2004 г. № А05–6133/04–11 отсутствие ТТН суд расценил как отсутствие первичных документов. На этом основании представители Фемиды приняли решение о привлечении организации к ответственности по пункту 3 статьи 120 Налогового кодекса за отсутствие первичных документов и доначислении налога на прибыль и НДС.

В соответствии с Постановлением № 78 ТТН выписывается в четырех экземплярах. Первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю.

Второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза.

Третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Более подробная инструкция о заполнении этой формы в нормативных документах отсутствует. В разделе 2 Инструкции № 156 были приведены разъяснения, но они относятся к форме № 1-Т, которая являлась приложением № 1 к данной Инструкции и была отменена Постановлением № 78.

www.delo-press.ru

pred64.ru

Образец заполнения торг 12 в 2018 году

Автор: Задорожнева Александра 11 декабря 2017

Приемка товарно-материальных ценностей осуществляется по товарной накладной. Расскажем, как правильно принять товар по ТОРГ-12 и на что обратить особое внимание при проверке.

Перед тем как принять товар у поставщика, заказчик должен произвести сверку товарно-материальных ценностей на предмет соответствия данным, указанным в товарной накладной, а также количественным и качественным характеристиками, прописанным в условиях контракта.

ТОРГ-12, образец заполнения 2018 года

Как заполнять

Правила заполнения ТОРГ-12 в 2018 году подробно изложены в другой статье. Обратим внимание на самые важные моменты. Некоторые поставщики уже автоматизировали процесс составления первичной документации и предпочитают формировать ТОРГ-12 онлайн, заполнить которую, а также сохранить и распечатать можно на различных бухгалтерских сервисах.

Документ формируется в двух экземплярах, один из которых поставщик оставляет у себя, а другой передает заказчику. На основании полученной ТОРГ-12 бухгалтерия заказчика приходует и, по необходимости, списывает полученные ТМЦ.

Дата составления должна строго совпадать с датой поставки, а в качестве основания реализации товарно-материальных ценностей должен быть указан контракт (договор). Все подписи в обязательном порядке должны быть расшифрованы, а вносимые данные — соответствовать счету-фактуре.

Перед тем как подписать накладную, бухгалтерии в любом случае необходимо проверить ее на правильность заполнения. Бухгалтер может принять документ к учету только в том случае, если он составлен в соответствии со всеми нормами и правилами.

Приемка товара по ТОРГ-12

Если документ составлен в бумажном виде, то проверка осуществляется следующим образом: сотрудник, ответственный в организации за приемку и хранение ТМЦ, сверяет поставленную продукцию с данными, указанными в накладной и, если все позиции соответствуют условиям поставки, ставит свою подпись в графе «Груз получил». Затем он передает бумагу на проверку в бухгалтерию.

В случае, если организация-заказчик получает товар по документу, составленному поставщиком в электронной форме, то процедура приемки выглядит следующим образом:

- Поставщик создает накладную, подписывает ее своей электронной подписью и направляет онлайн в бухгалтерию заказчика.

- Заказчик получает электронный вариант унифицированной формы ТОРГ-12.

- Распечатывает документ, проверяет правильность заполнения и передает ответственному лицу для сверки товара с накладной.

- Материально-ответственное лицо сверяет данные приходной документации с поставленной продукцией и подписывает документ.

Если товарная накладная составлена по форме, которая не соответствует условиям контракта, то она является недействительной и не подтверждает передачу ТМЦ покупателю.

Что проверить при получении товара

Перед подписанием в момент получения груза документ необходимо внимательно проверить и обратить внимание на ряд важных нюансов, возникающих при заполнении:

- Если ТМЦ принимаются по доверенности, то лицо, принявшее товар, ставит свою подпись с расшифровкой, а также дату и номер доверенности, которая обязательно должна прилагаться к накладной. В таких случаях печать не ставится.

- Если материально-ответственное лицо заказчика получает продукцию самостоятельно, то ставится подпись, расшифровка и печать в правом нижнем углу.

- Если в обоих организациях печать официально не используется, то документ может быть оформлен и без оттиска.

Если в ТОРГ-12 отсутствуют подписи, Ф.И.О. подписавшихся лиц и оттиск печати, то она считается недействительной и не доказывает факт передачи товара заказчику.

goscontract.info