Накладная ТОРГ-12

Что такое ТОРГ-12 и зачем она нужна?

Форма ТОРГ-12 — это товарная накладная, которая оформляется при продаже (отпуске) товаров поставщиком покупателю. Это обязательный первичный учетный документ.

ТОРГ-12 является:

Для продавца:

- подтверждением факта продажи или отпуска товаров

- документом для списания ТМЦ

Для покупателя:

- подтверждением факта приобретения ТМЦ

- документов для оприходования ТМЦ

Форма ТОРГ-12 должна быть составлена в 2 экземплярах (один для покупателя, второй для продавца).

Как заполнять форму ТОРГ-12?

Сама унифицированная форма утверждена Постановлением Госкомстата РФ от 25.12.1998 № 132.

Что нужно заполнять в форме ТОРГ-12?

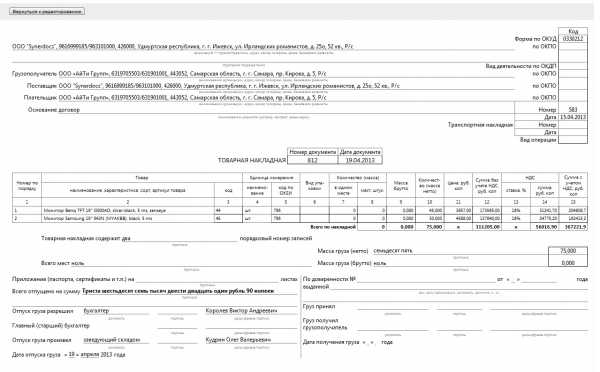

В шапке формы:

- Информация о грузоотправителе (организация-продавец): название, адрес, телефон, банковские реквизиты.

- Информация о грузополучателе (организация-покупатель): название, адрес, телефон, банковские реквизиты.

- Информация о поставщике.

- Информация о плательщике.

- Номер документа.

- Дата составления документа.

- Основание для его составления (например, заказ или договор — то есть основание, по которому отгружаются товары).

- Номер и дату транспортной накладной (ТН и Торг-12 очень часто оформляются вместе).

В основной таблице формы — 15 столбцов:

- 1 — нумерация строк таблицы по порядку (то есть нумерация товаров)

- 2-3 — информация о товаре (наименование и код)

- 4-5 — единицы изменения (название и код по ОКЕИ)

- 6 — вид упаковки

- 7-8 — количество товара (по местам — коробкам, пачкам и т. п. — и всего мест)

- 9 — масса брутто

- 10 — масса нетто

- 11 — цена

- 12 — сумма без НДС

- 13-14 — НДС (ставка налога и сумма по каждой позиции)

- 15 — сумма с НДС

Под основной таблицей указывается:

- Количество листов приложений к форме (если они есть).

- Сводная информация о грузе — масса нетто, масса брутто и количество мест (коробок, пачек, упаковок), сумма, на которую отпущено товаров.

- Подписи должностных лиц продавца (главный бухгалтер и сотрудник, который отпустил товары).

- Подписи лиц, принявших груз со стороны покупателя и реквизиты доверенности, если товары принимались по доверенности.

- Печати обеих сторон.

Накладная ТОРГ-12: скачать бланк

ТОРГ-12 (скачать в формате XLS)

ppt.ru

Товарная накладная, ТОРГ 12. Synerdocs

Для чего требуется товарная накладная? Начнем с того, что любой факт хозяйственной жизни должен быть зафиксирован. Применяемые в таких случаях документы называются первичными учетными. Их составляют при совершении факта хозяйственной жизни либо непосредственно после его окончания. Работу с накладными регламентирует Федеральный закон от 06.12.2011 «О бухгалтерском учете» N 402 (далее – Закон).

Товарная накладная ТОРГ-12 является одним из документов бухгалтерского учета, создание которого позволяет оформить операции по отпуску и приему товарно-материальных ценностей (ТМЦ).

Согласно п. 2 ст. 9 Закона обязательными реквизитами первичного учетного документа, а значит, и накладной являются:

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку и ответственных за ее оформление;

- подписи лиц, совершивших сделку и ответственных за ее оформление.

В зависимости от выбранной формы товарная накладная может содержать как обязательные, так и дополнительные реквизиты.

Унифицированная форма N ТОРГ-12

С 1 января 2013 года форму накладной может определять руководитель организации. Теперь компании, исходя из своих потребностей, могут самостоятельно создать и согласовать ее использование с контрагентами и применять в работе. Главное, чтобы она содержала все обязательные реквизиты первичного документа.

Как показывает практика, необязательная к применению унифицированная форма ТОРГ-12, утвержденная Постановлением Госкомстата РФ от 25.12.1998 N 132, до сих пор широко используется в учете. В первую очередь, это связано с рабочими привычками бухгалтеров, которые складывались в течение многих лет. К тому же если в унифицированной форме ТОРГ-12 все устраивает, зачем изобретать что-то новое?!

Напоминаем, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Например, таковыми являются кассовые документы (информация Минфина России N ПЗ-10/2012).

Товарная накладная и правила ее заполнения

Товарную накладную составляют в момент совершения операции либо сразу же после ее окончания, так как контролирующие органы требуют совпадения даты в бланке товарной накладной ТОРГ-12 с датой передачи материальных ценностей.

Документ составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается второй стороне сделки и является основанием для оприходования этих ценностей.

В унифицированную форму ТОРГ-12, утвержденную Госкомстатом России, при необходимости можно вносить дополнительные реквизиты. При этом все утвержденные реквизиты остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированной формы ТОРГ-12 не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Ускорить процессы создания, заполнения и обмена унифицированной товарной накладной ТОРГ-12 можно с помощью ее перевода в электронный вид.

Исправление ТОРГ-12

В работе с документами не исключены человеческий фактор и допущение ошибок. Независимо от того, по какой причине появился неправильно оформленный документ, его надо корректировать.

Товарная накладная ТОРГ-12 может быть исправлена следующими способами:

- Внесение исправлений в оригинал документа. Порядок устранения ошибок в первичных документах установлен в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 N 105 и действующем на сегодняшний момент в части, не противоречащей Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Специалисты министерства считают, что в первичные учетные документы (за исключением кассовых и банковских, согласно ФЗ №402, исправления вноситься могут (п. 7 ст. 9). Но это нужно делать лишь по согласованию с участниками хозяйственной операции, что должно быть подтверждено подписями тех лиц, которые подписали документы, с указанием даты внесения исправлений (Письмо Минфина РФ от 25 января 2012 г. N 07-02-06/9 «Об исправлении первичных документов»).

- Создание актов расхождения. Для уточнения данных о подлежащих принятию к учету товарах (в том числе количественных показателей) необходимо составить акт по унифицированной форме ТОРГ-2 (или N ТОРГ-3), а затем в первоначальной накладной сделать отметку об актировании.

- Существует еще один вариант исправления ошибок в первичке. Это аннулирование ошибочного документа и составление нового.

Применение любого из трех описанных способов не противоречит законодательству РФ. Компании могут выбрать вариант, который будет удобен им в работе.

Кто и как должен хранить накладную ТОРГ-12?

Согласно требованиям статьи 29 Закона обеспечить безопасные условия хранения учетных документов и их защиту от изменений должен экономический субъект.

Сроки хранения первичных бухгалтерских документов устанавливаются в соответствии с правилами организации государственного архивного дела, но не должны составлять менее 5 лет после отчетного года.

Таким образом, товарная накладная ТОРГ-12 должна храниться не менее 5 лет.

Смотрите также: Электронная товарная накладная

www.synerdocs.ru

Товарная накладная (форма ТОРГ 12) — Нормативные акты о делопроизводстве и законы об архивном деле

Товарная накладная (ТН) является первичным документом бухгалтерского учета, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций.

Организация может использовать в своей работе бланк, разработанный самостоятельно, указав реквизиты: наименование товара, его количество, цену, общую стоимость товара, сумму НДС, реквизиты сторон. Его необходимо заверить печатями и подписями уполномоченных лиц. Но нет гарантии, что налоговая инспекция примет такой документ. Поэтому желательно использовать бланк унифицированной формы ТОРГ 12, утвержденный Постановлением Госкомстата России от 25.12.98 № 132.

С 1 января 2013 года формы первичных учетных документов, содержащихся в альбомах унифицированных форм учетной документации, не являются обязательными к применению, но и запрета на их использование нет. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. На основе унифицированных форм уже разработаны и утверждены Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ рекомендуемые форматы документов в электронном виде, в т.ч. товарной накладной (ТОРГ-12).

Особенности заполнения товарной накладной формы ТОРГ 12

Форма ТОРГ 12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

- в поле «Организация-грузоотправитель» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация грузоотправителя;

- в поле «Структурное подразделение» указывается подразделение организации грузоотправителя, отгружающее товарно-материальные ценности;

- в поле «Грузополучатель» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация получателя груза;

- в поле «Поставщик» товарной накладной указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация поставщика. Грузоотправитель и поставщик могут быть одной организацией;

- в поле «Плательщик» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация плательщика. Грузополучатель и плательщик могут быть одной организацией;

- в поле «Основание» товарной накладной указывается договор, доп. соглашение или прочий документ, являющийся основанием для отгрузки товаров.

- в полях «Номер» и «Дата» указываются соответственно номер и дата документа основания;

- если доставка товара сопровождается товарно-транспортной накладной, ее номер и дата указываются в соответствующих полях «Номер» и «Дата» поля «Транспортная накладная» товарной накладной;

- в табличной части товарной накладной указывается перечень номенклатуры отгружаемых товарно-материальных ценностей с указание единицы измерения, количества, массы, цены за единицу, суммы реализации с НДС и без НДС, суммы НДС.

Накладная подписывается работником, разрешившим отпуск товарно-материальных ценностей, сотрудником, осуществившим отпуск груза, главным бухгалтером, и заверяется печатью продавца.

naar.ru