2 НДФЛ или справка по форме банка. Что выгоднее?

Справка 2 НДФЛ

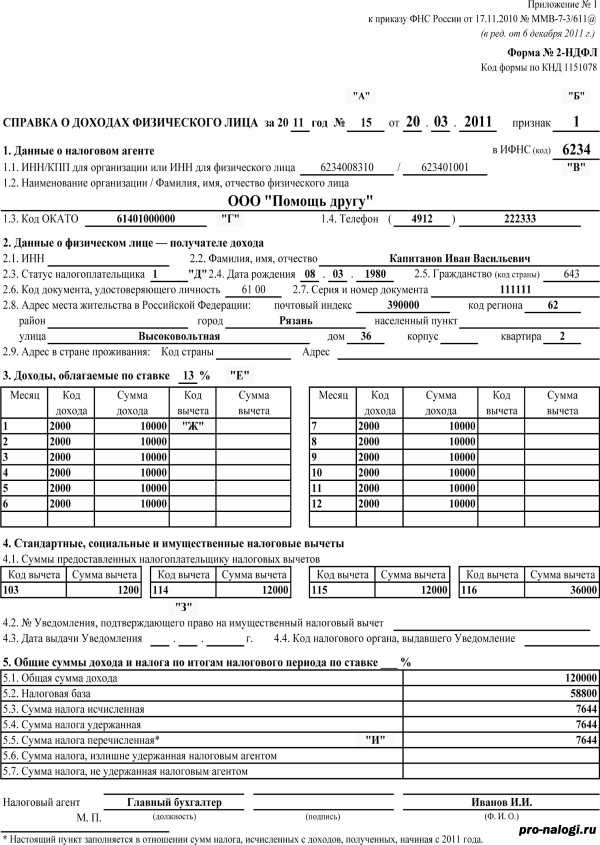

Этот документ подтверждает официальную зарплату работника и удержанный с нее налог на доходы. Составляется обычно за предшествующие полгода или год с разбивкой по месяцам. Для нее существует официальный бланк – 2-НДФЛ. В названии зашифровано название налога на доходы физлиц, больше всего интересующее государство. Если вы в марте берете кредит, и банк хочет посмотреть на ваши доходы за последние полгода, то придется взять две справки: за текущий год (содержит доход с января по март) и за предшествующий (доход до декабря).

Банк в этих справках интересует зарплата, а не налоги, чтобы понять какие ежемесячные платежи сможет вносить заемщик. Получается, что один и тот же документ информирует и о доходах и об удержанных с них налогах. Работодателю проще выдать именно ее – никаких новых документов заполнять не нужно. Получить справку 2-НДФЛ можно в бухгалтерии по месту работы.

Преимущества и недостатки

- Простая, хорошо известная бухгалтеру форма не вызывает сложностей в заполнении и лишних вопросов.

- Получить ее можно в день обращения по месту работы.

- Подтверждает только официальный доход.

- Не отражает дополнительные источники дохода и «серые» выплаты».

Что изменилось

В какой-то момент банки поняли, что теряют кучу клиентов из-за того, что не могут узнать реальный доход человека. Практика выплаты зарплаты по-серому пагубно сказалась и на получении кредита – в справке отражается только официально выплачиваемый минимум. По этой причине многие банки предлагают компромиссный вариант для заемщиков и их работодателей: хорошо, не говорите налоговой сколько у вас получает работник, но скажите нам. Таким образом, банк сможет рассчитать большую сумму кредита для клиента.

Справка банка

Кредитные учреждения разработали свои формы справок для заемщиков, официальный доход которых отличается от реального. У каждого банка свой бланк, но содержание идентично.

- фамилия, имя, отчество заемщика,

- дата начала работы на предприятии (чем дольше вы трудитесь, тем стабильнее считается доход),

- должность,

- средний доход за последние несколько месяцев или данные с разбивкой по месяцам, включая все выплаты – премии, доплаты, компенсации т.д.

- подписи главного бухгалтера и руководителя, печать.

Бланк нужно взять в банке лично или скачать на сайте. Заполнение доверьте бухгалтеру на работе. Рекомендуем брать такую справку перед непосредственной сдачей готового пакета документов на согласование кредита – у нее ограничен срок. Обычно от пары недель до месяца.

Банк после получения справки может позвонить в организацию и попросить устно подтвердить сведения, указанные в ней. Обратите внимание на номера телефонов, которые указываете – если данные не подтвердятся, банк не примет документы.

Преимущества и недостатки

- Для заемщика справка по форме банка с реальным доходом выгоднее. Она дает более широкие возможности – чем больше подтвержденный доход, тем выше шансы на одобрение кредита.

- Получить такую справку сложнее. Для работодателя выплата серой зарплаты – это уклонение от уплаты налогов, и не каждая компания захочет раскрывать эту информацию даже для банка.

Некоторые банки идут дальше: звонят в бухгалтерию предприятия и фиксируют доход работника со слов работодателя. Но, в этом случае процентная ставка по кредиту может оказаться значительно выше, так как никаких подтверждающих документов в банк не предоставляется.

Вывод

Если весь ваш доход официальный, то смело берите справку 2-НДФЛ. В противном случае, взвесьте “за” и “против” конкретной ситуации. Проконсультируйтесь у работника банка: какие условия предложит банк при предоставлении официального и реального дохода. Чем крупнее кредит и чем больше разница между реальным доходом и цифрами “на бумаге”, тем выгоднее представить справку по форме банка в отличии от 2-НДФЛ.

Если же на работе откажут в оформлении справки с реальным доходом, то можно с согласия банка подтвердить регулярное поступление денег косвенными способами, например, выпиской с расчетного счета за последние несколько месяцев с информацией о пополнениях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Справка по форме банка как альтернатива 2-НДФЛ — voronesh-credit.ru

Чаще всего, чтобы доказать банку свою платежеспособность, заемщику нужно представить справку 2-НДФЛ. Однако далеко не у всех заработная плата полностью отражена в официальной документации работодателя. А значит размер доходов, указанный в такой справке, может не устроить банк и усложнить процедуру получения нужной суммы денежных средств. Для таких клиентов некоторые банки допускают альтернативный способ подтверждения заработка заемщика – справку по форме банка.

Что такое справка по форме банка?

Несколько лет назад банки учитывали только «белую» зарплату заемщиков, чем сильно ограничивали круг своих клиентов. Однако со временем, понимая привлекательность прибыли с процентов, кредиторы стали лояльнее относиться к подтверждению доходов и ввели способ его осуществления, отличный от справки 2-НДФЛ, – справку по форме банка.

Такой документ предназначен для подтверждения реальных доходов кредитуемого. Справка по форме банка чаще всего подразумевает наличие следующих данных:

- сведения о клиенте, включая стаж и занимаемую должность;

- размер средней заработной платы за последние несколько месяцев;

- размер зарплаты за последний год с разбивкой по месяцам.

Требования к информации, которую должна содержать такая справка, в каждом банке различны. В некоторых случаях потребуются сведения о работодателе: ИНН, фактический и юридический адрес организации, контактные данные. Одним банкам достаточно указания среднемесячной зарплаты заемщика, а где-то нужны будут данные о точном размере заработной платы за каждый месяц. Общим для всех случаев остается одно обязательное требование к такому документу – он должен быть заверен подписью руководителя или главного бухгалтера и печатью организации.

Отличие справки по форме банка от формы 2-НДФЛ

Основным отличием такой справки от 2-НДФЛ является отсутствие в ней сведений об уплачиваемых налогах и налоговых вычетах. Эта информация не представляет интереса для банка-кредитора и не влияет на решение о выдаче кредита.

Заполнение формы 2-НДФЛ обязательно производится по установленным стандартам. В то время как справка по форме банка заполняется в соответствии с требованиями, предъявляемыми конкретной финансовой организацией.

Сложность получения справки свободной формы состоит именно в том, что на ней присутствует подпись руководства и печать фирмы. А так как этот документ фактически подтверждает уход от налоговых выплат и сокрытие организацией ее реальной прибыли, генеральный директор и главный бухгалтер фирмы серьезно рискуют. Поэтому многие компании отказывают своим сотрудникам в выдаче подобных документов во избежание передачи сведений налоговым органам. При этом справка 2-НДФЛ в обязательном порядке должна быть предоставлена сотруднику в течение трех дней с момента письменного обращения и отказать в ее выдаче работодатель не имеет права.

Кредит с подтверждением доходов заемщика справкой по форме банка является более рискованным для банка. Поэтому процентная ставка по нему будет выше, чем при предъявлении справки 2-НДФЛ. В любом случае нужно понимать, что кредитор обязательно проверит информацию о ваших доходах, поэтому не стоит пытаться обмануть банк. В случае, если после выдачи кредита подтвердится недостоверность указанных данных, недобросовестный заемщик рискует понести уголовную ответственность.

voronesh-credit.ru

Справка 2-НДФЛ или свободная форма?

Главный вопрос, который интересует банк при выдаче ипотечного кредита, — платежеспособность клиента. Заемщик может подтвердить размеры своих доходов справкой 2-НДФЛ, однако на сегодняшний день можно получить ипотеку без справки 2-НДФЛ — посредством

Главный вопрос, который интересует банк при выдаче ипотечного кредита, — платежеспособность клиента. Заемщик может подтвердить размеры своих доходов справкой 2-НДФЛ, однако на сегодняшний день можно получить ипотеку без справки 2-НДФЛ — посредством

2-НДФЛ

Справка 2-НДФЛ — это официальный документ, который подтверждает, что за определенный период потенциальный заемщик получал такие-то доходы, и с них уплачены соответствующие налоги. Если у вас высокая «белая» заработная плата, то сомнений быть не может – в банк следует предоставить официальную справку. В этом случае добиться положительного решения кредитного учреждения будет намного проще.

Однако имеется и другая сторона медали. Если официальная зарплата невысока, то справка 2-НДФЛ становится непреодолимым барьером для получения ипотеки. Особенно это относится к ипотеке в Москве, где размеры кредитов традиционно значительны из-за высокой стоимости жилья.

Как получить ипотечный кредит без справки 2-НДФЛ? Некоторые заемщики решают проблему просто – подделывают справку о доходах. Точнее, договариваются с бухгалтером о том, что в документе завысят реальные объемы доходов. Будем откровенны, шанс получить по такой справке кредит имеется. Поскольку не все справки 2-НДФЛ проверяются банком в налоговой инспекции (особенно, если компания работает давно и хорошо зарекомендовала себя на рынке). Но стоит вам просрочить выплату, и банк тут же поинтересуется в налоговой правильностью цифр, указанных в вашей справке. И когда там окажутся несоответствия, тут же будет подано заявление в полицию. Это расценивается как мошенничество со всеми вытекающими уголовными последствиями.

Ипотека со справкой по форме банка

Клиенты, которые имеют «серые» доходы, могут воспользоваться свободной формой банка. Это документ, подтверждающий наличие у человека неофициальных доходов, с которых не уплачиваются налоги. То есть, заемщик фактически признается, что он нарушает закон, а банк соглашается с таким положением дел.

Ситуация щекотливая, но банкам нужны клиенты, поэтому они идут на подобные действия. Все понимают, что «серые» зарплаты пока остаются массовым явлением, а гражданам нужно как-то решать проблему жилья. Поэтому подобную схему подтверждения доходов осенью 2010 года ввел даже Сбербанк. Что уж говорить о других коммерческих банках.

Таким образом, ипотека со справкой по форме банка позволила существенно расширить число потенциальных клиентов. Однако и здесь имеются свои минусы. Как правило, при подобном подтверждении доходов банки повышают процентную ставку как компенсацию за риск. То есть, если при подаче справки 2-НДФЛ вы, допустим, можете рассчитывать на 12% ставки по кредиту, то при заполнении свободной формы банк не согласится выдать вам ипотечный кредит меньше, чем под 14% годовых.

Проверка банком справки о доходах. 2-НДФЛ или форма банка?: arushaiman

Проблема с подтверждением дохода знакома многим заёмщикам. Многие не имеют официального дохода. Ещё больше получают белую/серую зарплату. Предприниматели тоже предпочитают декларировать минимум. Насколько принципиально банкам нужна 2-НДФЛ или ФБ?

Тема старая. Но все же интересно, как сверка данных клиента происходит сейчас.

В 2013 году брал ипотеку (ВТБ24 и Банк Санкт-Петербург) по паспорту. В то время это было буквально. И одобрение реально, несмотря на отсутствие трудоустройства и какого-то регулярного, подтверждённого дохода.

Отношение к достоверности данных о доходах и сегодня во многом зависит о размера первоначального взноса. Чем больше вкладываешь своих средств, тем больше банк защищён от вашего вранья с помощью полученного от вас залога.

Однако, сегодня банку достаточно получить согласие на запрос данных в ПФР и банк обязательно этим воспользуется. Понять, что увидит банк вы можете из своей СЗИ-6 (Извещение о состоянии пенсионного счета в ПФР). В ней данные о вашем стаже и отчислениях. Огромное число людей в нашей стране удивится, как и насколько их трудовая биография выглядит иначе.

Сбербанк предоставлял вам данные из ПФР, если вы лично зайдёте в отделение Сбербанка и составите письменное заявление об этом. Недавно обнаружил, что функция запроса в ПФР в Сбербанк-онлайн снова отключена. Для личного пользования и для предоставления другим банкам сведения из Сбербанк-онлайн не подходят, они никак не заверены.

Сегодня нужно быть зарегистрированным и верифицированным на портале госуслуг. Информацию из ПФР на портале госуслуг можно отправить на любой указанный вами электронный адрес (свой или банка или любого иного лица). За безопасность ваших данных тут вы отвечаете сами.

Банки отмалчиваются о том, как и какую именно информацию им удаётся получить с согласия и без согласия клиентов. Сопоставление данных об отказах нашим клиентам позволяет утверждать, что сверяются данные о факте официального трудоустройства за период: наименование работодателя, период работы у него, общий стаж, количество мест работы за последние 3-5 лет. Сведения о размерах заработных плат в буквальном виде отсутствуют у самого ПФР.

Банки сегодня хорошо одобряют клиентов с бело/серым заработком. Отчисления у них могут идти с минимальной заработной платы, а общий доход/зарплата может быть существенно выше. Для таких клиентов существует договорная форма подтверждения дохода — справка по форме банка. Официальным документом такая справка не является и фискальные/контролирующие органы пока не наложили лапу на использование информации из справок по форме банка. Директору фирмы нужно совсем немного благоразумия, чтобы дезавуировать любые утверждения по использованию справок по форме банка иным нежели для получения кредита способом.

Полным предположений остаётся момент проверки справок 2-НДФЛ. До сих пор, числовые показатели этой справки оставались налоговой тайной. Разрешение клиента на сверку с налоговыми органами не запрашивает и не получает ни один банк. Каким же «волшебным» образом бракуются 2-НДФЛ, если в них немного завышены реальные доходы?

Есть статистические данные о средних зарплатах по отраслям, профессиям, должностям, видам деятельности, регионам и т.д. Всегда найдётся в РФ хоть одно предприятие, которое платит 100% зарплат официально. С него и рисуют кальку налоговики. Эта статистика является открытой информацией. Отступления от средних показателей должны быть субъективно простыми и очевидными.

Есть внешние признаки «ручного» изготовления справок: нарушение реквизитов и полей документа.

Есть причины не доверять работодателю, а не его справке: не сдаётся налоговая отчетность, судебные споры и взыскания у приставов, сведения об административной ответственности, срок деятельности организации, данные о наличии такой деятельности, негатив по аффилированным лицам, учредителям и руководителям компании.

Всё, что возможно подвергать числовой статистической и прогнозной обработке банки отдают на откуп компьютерам, чтобы исключить «человеческий фактор». Базы данных множатся и взаимно пересекаются. Если вы полгода назад носили справки с одного места работы, а потом, за тот же период принесли с другой, то вероятность отказа с занесением в очередной «черный» список банка очень высока.

Ходили в банк с мужем узнавали условия выдачи нам ипотеки, проходящая «белая» зп. должна составлять 30т.р. У нас с мужем «белой» получается 25.5т.р, получается нам не хватает 4.5 т.р. у мужа в организации никак не нарисуешь, а фирма в которой работаю я грубо говоря состоит из 5 человек, и моя «белая» зп составляет 2.5т.р, появилась такая идея нарисовать мне 2НДФЛ на 7т.р. и пройти по минимуму. Вопрос собственно таков: чем может это грозить нам, и фирме в которой я работаю за так сказать «нарисованные» документы?

Главный вопрос решается сегодня справкой по форме банка, выданной работодателем и подтвержденной, в случае звонка из банка, по телефону. Мы не рекомендуем клиентам завышать доходы. В момент получения кредита, необходимо убедиться, что сможешь выплачивать вовремя и в срок. 10-15-20 лет — это долгий срок и, отказывая себе во всём, ипотеку не закроешь.

Неплательщик по ипотеке сегодня никак не защищён от обращения взыскания на предмет залога. Изъять можно даже единственное жильё у семьи с маленькими детьми, инвалидами и пожилыми людьми.

arushaiman.livejournal.com

Справка по форме банка или 2-НДФЛ?

Для того, чтобы получить кредит, в большинстве случаев вы должны предоставить банку документы, подтверждающие ваш доход. До недавнего времени – в период экономического кризиса – большая часть финансовых организаций принимала лишь те справки, что были составлены по форме 2-НДФЛ. Сегодня любой потенциальный заемщик может предоставить справку по форме банка.

В чем отличие этих двух видов документов?

По сути, особых отличий нет. Вот только справка 2-НДФЛ является тем документом, в котором предприятие имеет право указывать только официальные данные о заработной плате, а в справке по форме банка руководитель или бухгалтер компании может указать любую цифру. Как правило, данные, указанные в таких документах, расходятся с теми, что предприятие предоставляет налоговой.

С распространением таких понятий, как «белая зарплата» и «зарплата в конверте», справка по форме банка стала играть большую роль. Дело в том, что зачастую официальные данные, которые предприятие может указать в справке 2-НДФЛ, не устраивают банк. Будущий заемщик получает хорошую заработную плату, но неофициально, и не может рассчитывать на более или менее большой кредит. Это не устраивает ни самого заемщика, ни банк.

В качестве доказательства платежеспособности в случае, если будущий клиент работает или получает заработную плату неофициально, и служит справка по форме банка. Это не совсем легальный документ, который составляется исключительно для той или иной кредитной организации.

Справку по форме банка составить несложно: вы просто получаете или распечатываете с интернет-сайта бланк и заполняете его в бухгалтерии. Справка снабжена подписью руководителя или главного бухгалтера и печатью фирмы, что делает ее в некотором роде официальным документом.

К сожалению, получить такую справку в самой компании не всегда просто: и руководитель, и бухгалтер являются материально ответственными лицами, которые рискуют не только потерять должность, но и понести серьезные потери, если подобная справка с реальными данными, которые сильно отличаются от официальных, попадет в налоговую. Именно поэтому выдают такие документы крайне редко, и только в том случае, если руководитель предприятия полностью уверен в своем сотруднике.

Справка содержит только те сведения, что полезны самому банка. Как правило, это имя заемщика, его должность, стаж работы, срок действия трудового договора, средняя зарплата за последние месяцы и данные о доходах за последний год.

И в случае, когда справка по форме 2-НДФЛ для банка отличается от справки, предоставляемой в налоговые органы, и в случае заполнения документа по форме самого банка организация рискует одинаково, при этом не получает никакой пользы, в отличие от банка и заемщика. Поэтому чаще всего бухгалтер указывает официальные данные.

В качестве альтернативного способа подтверждения доходов в банк можно предоставить выписку из банка, на счет в котором вам перечисляют заработную плату. Если предприятие участвует в зарплатном проекте, и вы получаете деньги на такую карту, вам и вовсе необязательно получать доход. Если же большую часть денег вам выдают на руки наличными, что бывает довольно часто, вам остается требовать на предприятии заполнить справку по форме банка, либо довольствоваться официальными данными.

В последнее время обрел распространение и другой способ подтверждения доходов, при котором данные о заработной плате уточняются у бухгалтера в устном порядке. Но в данном случае банку приходится нести определенный риск, поэтому кредит выдается под более высокие проценты.

Справка в самой кредитной организации составляется в произвольном порядке. В одном банке заемщик может предоставить только сведения о среднем доходе, в другом — о заработной плате за каждый месяц последнего года.

Первой организацией, позволившей заемщикам предоставлять данные о неофициальной зарплате, стал Сбербанк. Справка по форме этого банка должна содержать в себе сведения о самом предприятии (контактные данные, полное наименование организации и т.д.), а также информацию о зарплате за последние шесть месяцев. Может быть указан стаж работы. Такой документ действителен только в течение одного месяца.

В других организациях вы можете предоставить несколько иные сведения. В частности, МДМ-банк предлагает своим потенциальным заемщикам выбрать период, за который будут указаны сведения о зарплате, самостоятельно. Это может быть и 4, и 6, и 12 месяцев. При этом в бланке прописывается «чистый» заработок, за вычетом всех налогов.

В Росбанке заемщик должен указать сведения о зарплате за последний год, а также информацию о предприятии: наименование, ИНН, ОГРН, ОКПО, фактический и юридический адрес.

Данные, которые требуют банки, составляя бланки для справок о доходах самостоятельно, могут существенно различаться.

www.adresbanka.ru

opelhar • Blog Archive • Что лучше справка по форме банка или 2 ндфл

| Автор файла | Администратор |

| Проверил | moder |

| Рейтинг | 812 баллов |

| Скорость скачки | Максимальная |

| Благодарностей | 699 раз |

| Язык файла | Русский |

| Скачано раз | 770 |

| Источник | web |

| Файл добавлен | 05/04/2018 06:12:09 |

Как лучше заполнить справку по форме банка. Расчт уровня платжеспособности производится работником банка по тем доходам, которые выплачиваются регулярно. Не требуется формировать и сдавать в 2017 году в ИФНС справки по форме 2НДФЛ, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых она являются налоговыми агентом. Что это за документ? Cсылка 1 справка 2 ндфл по форме банка втб 24 как скачать. Учреждение также требует подтвердить уровень дохода справкой 2ндфл или справкой по форме банка. Стоит отметить, что для организации по закону нет принципиальной разницы, что именно подписать справку по форме 2НДФЛ. Карта Пластилин Справка по форме банка или 2НДФЛ? А вот остальные банки предоставляют финансовый инструмент только при наличии этой справки Согласно внутреннему законодательству, срока годности у справки 2НДФЛ нет, однако она становится неактуальной после получения очередного дохода физическим лицом, так как . Ещ один распространенный у банка способ проверить достоверность справки по форме 2. Вывод справка по форме банка нужна для того, чтобы замщик смог подтвердит размер своего. Но минусом предоставления займа по справке в свободной форме является то, что ставка по кредиту будет выше на 23, по сравнению с предоставлением справки по форме 2НДФЛ. При хороших объемах от 3 человекдень дешевле. Ещ раньше у многих танков были программы со справкой по форме банка, но так обычно выше, чем с 2ндфл. Если возможный заемщик не может предоставить банку справку по форме 2ндфл, можно, в случае разрешения самого банка, подтвердить собственный. Специалисты сервиса C нашли для вас простой и быстрый выход потребительские ссуды наличными или на пластиковых картах без справки 2 НДФЛ. Справка, другая 2 ндфл по форме банка, не является бухгалтерским документом, нигде официально не фиксируется, но отражает фактический доход сотрудника

. Ещ один распространенный у банка способ проверить достоверность справки по форме 2. Вывод справка по форме банка нужна для того, чтобы замщик смог подтвердит размер своего. Но минусом предоставления займа по справке в свободной форме является то, что ставка по кредиту будет выше на 23, по сравнению с предоставлением справки по форме 2НДФЛ. При хороших объемах от 3 человекдень дешевле. Ещ раньше у многих танков были программы со справкой по форме банка, но так обычно выше, чем с 2ндфл. Если возможный заемщик не может предоставить банку справку по форме 2ндфл, можно, в случае разрешения самого банка, подтвердить собственный. Специалисты сервиса C нашли для вас простой и быстрый выход потребительские ссуды наличными или на пластиковых картах без справки 2 НДФЛ. Справка, другая 2 ндфл по форме банка, не является бухгалтерским документом, нигде официально не фиксируется, но отражает фактический доход сотрудника

” frameborder=”0″ allowfullscreen>

Это могут быть 2НДФЛ, справка по форме банка, справка по форме работодателя, либо 3НДФЛ для ИП. Раньше кредитные организации принимали исключительно 2НДФЛ или налоговые декларации в качестве подтверждения заработка. Как долго изготавливается? Сложность получения справки свободной формы состоит именно в том, что на ней присутствует подпись руководства и печать фирмы. Справка по форме банка что это такое? Поэтому, брать кредит в микрофинансовых компаниях лучше всего на небольшую сумму и на маленький срок, к примеру, при задержке заработной. Очень часто размер доходов указанный в форме 2 НДФЛ не позволяет оформить кредит, таким образом, клиент, получающий хорошую заработную плату не официально, не может рассчитывать на крупный зам.

Print This Post35 views Loading …

This entry was posted on Friday, May 4th, 2018 at 7:04 am and is filed under 1. You can follow any responses to this entry through the RSS 2.0 feed. You can leave a response, or trackback from your own site.

opelhar.informe.com

Справка о доходах по форме банка

Январь 2019

Любой банк рассматривает своего клиента на платежеспособность. Для получения кредитных средств в финансовом учреждении необходимо доказать банку, что вы будете регулярно отдавать деньги за кредит без просрочек по платежам. Все доказательства своей платежеспособности нужно подтверждать документацией. Документами подтверждения трудовой занятости и регулярного получения заработной платы для оформления займа являются справка о доходах по форме банка или 2-НДФЛ справка.

Что такое справка по форме банка?

Не стоит путать справку 2-НДФЛ со справкой о доходах по форме банка между собой. Расшифровка первой — налог на доходы физических лиц. В рамках данной статьи не будем касаться этой темы, дадим определение справке 2-НДФЛ в другой публикации.

Некоторые работодатели выдают своим работникам «серую» зарплату с целью сокращения налоговых выплат. Поэтому зачастую людям бывает проблемно подтвердить свою заработную плату. Но есть альтернативный способ подтверждения размера своего дохода при помощи справки о зп по форме банка. Это позволяет избежать вышеназванных неприятностей.

Справки по форме банков — это не главный документ подтверждения своих доходов. Для банковских организаций более весомым документом будет 2-НДФЛ, так как эта документация выдается налоговой, и скрыть от банка данные о собственной заработной плате не получится.

Чтобы подтвердить свой доход, нужно корректно заполнить бланк в соответствии с образцом. Затем достоверность этих данных подтверждает ваш работодатель или бухгалтер в заполненном бланке подписью и печатью. После этого документ уже можно предоставить банку.

Читайте также: Срок действия 2-НДФЛ справки.

Где взять справку о доходах по форме банка?

Справку о доходах по форме можно получить в печатном виде в каком-либо отделении банка, где вы желаете оформить кредит. Более простой вариант – скачать справку с официального сайта той или иной финансовой организации и распечатать её на принтере. Чтобы не искать на просторах интернета такой документ, ниже в статье собраны справки о заработной плате по формам самых распространённых банков. В самом низу публикации вы можете скачать шаблоны этих документов для интересующих вас финансовых организаций.

Образец заполнения справки о доходах для оформления кредита

В любом банке свои особенности заполнения такой справки, и строки, которые предстоит заполнить, будут разниться. В целом все бланки по форме банка однотипны. Проблем с их заполнением возникнуть не должно. Если вы не знаете, как правильно осуществить заполнение такой справки, то попросите бухгалтера оказать вам помощь.

В справке о доходах по форме банка нужно указать:

- дату;

- ФИО;

- дату на момент начала работы и название юридического лица (организации) полностью с указанием ИНН;

- адрес юридического лица;

- фактический адрес работодателя;

- должность и стаж работы заемщика;

- размер средней зарплаты работника за последние 6, либо 12 месяцев;

- ФИО и подпись руководителя или бухгалтера с печатью.

Все данные для заполнения вы можете узнать из трудового договора или спросить в отделе кадров.

Образец заполнения справки о доходах по форме банка УБРиР

Чтобы посмотреть, как правильно заполнить бланк УБРиР, пройдите по этой ссылке.

Как банк проверяет справку о доходах?

Будет ошибкой думать, что проверка достоверности предоставленных вами данных не будет проводиться банком. Надурить кредитора не получится, поскольку во всех финансовых организациях есть отдел по безопасности, который занимается проверкой и получением данных о заемщике.

В первую очередь банк проверит вашу кредитную историю, а затем может связаться с вашей организацией и узнать ваше семейное положение, вашу биографию, имеется ли в собственности недвижимое или движимое имущество, и другие сопутствующие вопросы. Поэтому всю информацию в справке по форме банка стоит заполнять предельно достоверно. После всех проверок вам дадут окончательный ответ по получению кредита.

Как подтвердить неофициальный доход для банка?

О подтверждении официального дохода написано выше. Но далеко не все люди работают на постоянной работе. Кто-то занимается своим делом, имеет другие источники дохода, которые не подтверждены в налоговой службе. Как с этим быть, если нужно взять кредит в банке? Рассмотрим этот вопрос ниже.

Некоторые люди сдают недвижимость в аренду, и это их основной источник дохода. Такой заработок можно подтвердить. Для этого надо предоставить банку документ об оплате налогов с полученных денег. Не все захотят показывать свой неофициальный доход и выплачивать часть собственных денег в налог государству. Это касается не только «арендного» способа заработка, есть достаточно большое количество других источников дохода. К категории граждан с таким видом заработка могут относиться: программисты, веб-разработчики, дизайнеры, копирайтеры, видеоблогеры, музыканты, писатели, художники, частные ремонтные мастера квартир и многие другие.

Имеется еще один способ доказать банкам вашу платежеспособность, но он является сомнительным. Для этого можно завести пластиковую карту в банке, который вы выбрали для оформления кредита, и регулярно делать на нее переводы денежных средств. Впоследствии вы можете продемонстрировать банку свои «регулярные доходы». Вместе с этим можно предоставить пример своей работы, с которой вы получаете доход.

Привлечение поручителя

Рассмотрим ситуацию, когда не удалось подтвердить свой доход. В этом случае можно привлечь поручителя. Это может быть родственник, друг или знакомый. Поручитель должен иметь высокую официальную зарплату. В соответствии с кредитным договором вся ответственность по выплате кредита ляжет на поручителя, если у вас нет денег на оплату займа. Такой способ для получения кредита лучше не использовать. Если у вас не окажется средств для оплаты по кредиту, то вы создадите немало проблем своему поручителю.

Читайте также: Кто такой поручитель по кредиту?

Скачать справку о доходах по форме банка

Для большего удобства ниже представлены образцы справок о доходах по форме различных банков. Все документы взяты с официальных источников банковских учреждений.

Нажмите на строчку необходимого банка для выполнения загрузки справки о доходах по их форме на свой компьютер, либо на другое устройство.

Сбербанк

ВТБ

Россельхозбанк

Альфа-банк

Московский Кредитный Банк

Открытие

РайффайзенБанк

Росбанк

Совкомбанк

Уралсиб

Локо-банк

ОТП-Банк

Интерпромбанк

Ренессанс Кредит

УБРиР

Восточный Банк

ВУЗ-банк

Российский капитал

ЮниКредит Банк

Траст

Видео по теме

mnogo-kreditov.ru