Все о вмененном налоге для ИП и организаций на 2018 и 2019 год

В настоящем году ЕНВД по-прежнему остается наиболее удобным вариантом налоговой системы для бизнесменов. Такой вид налогообложения можно по праву назвать самым комфортным со стороны документации. И хотя некоторое время была популярна информация об отмене вмененного налога для ИП, в 2018 году эта информация не подтвердилась. Более того, Указом Президента срок действия налоговой системы продлен до 2021 года.

О едином налоге на вмененный доход

ЕНВД – самая популярная система оплаты налога. Именно ее чаще всего используют ИП и организации. На сегодняшний день предприниматели имеют право самостоятельно выбирать систему, которая для них выгоднее. Но еще до 2013 года «вмененка» являлась обязательной для целого ряда предпринимательской деятельности.

Стоит отметить, что «вмененка» применима далеко не ко всем видам бизнеса. Как правило, она используется небольшими предприятиями, где есть хорошая выручка, но как таковая прибыль невелика. Например, это может быть небольшой магазин или ларек. Сам платеж рассчитывается, исходя из площади рабочего помещения и количества сотрудников, а также с учетом принадлежности к тому или иному региону.

Отличительная особенность ЕНВД в его простоте. Владельцев бизнеса не обязуют вести строгую бухгалтерию или другую отчетность, потому что сбор фиксированный и не изменяется от доходов. С одной стороны, это несомненный плюс, помогающий сэкономить приличную сумму. Но с другой, даже если ИП не работает, либо не зарабатывает, он все равно обязан платить установленную сумму за каждый отчетный период.

Однако, если индивидуальный предприниматель открыл свою деятельность недавно, то он может оформить нулевую процентную ставку, что позволит не уйти в минус на первых этапах развития бизнеса. Такую ставку государство согласилось держать для новичков не более 2-х лет, после чего устанавливается стандартная сумма платежа, в зависимости от перечисленных характеристик. В виде дополнительного бонуса ИП, действующий по налоговой системе ЕНВД, экономит свое время, оплачивая один общий налог вместо трех обязательных сборов (налоги на имущество, на доходы, а также на добавленную стоимость).

Преимущества и недостатки вмененного налога для предпринимателей в 2018 году

- Низкая налоговая нагрузка

Для бизнесменов, чьи предприятия находятся в небольших помещениях, несомненным плюсом становится небольшая налоговая нагрузка. Она очень выгодно отличается от давления остальных налоговых систем, включая «упрощенку». Максимально этим плюсом могут воспользоваться предприятия, находящиеся в удаленных районах страны, ведь чем дальше находится регион, тем ниже налоговая нагрузка.

- Фиксированный размер налога

Поскольку сумма налога зависит от фиксированных критериев, предприниматель всегда заранее знает, какую сумму ему необходимо будет оплатить, при этом реальные доходы не учитываются. Такой вариант как нельзя лучше подходит для организации с крупным доходом, для которой налоговая нагрузка практически отсутствует.

- Учет страховых взносов

- Дополнительные бонусы при установке онлайн-касс

Бонусы действуют только для индивидуальных предпринимателей. Юридические лица, к сожалению, воспользоваться ими не могут. Итак, преимуществом при налогообложении становится учет расходов на покупку онлайн-кассы. Таким образом, предприниматели получают дополнительную льготу за приобретение кассы и ее установку.

- Ведение бухгалтерии

Хорошие новости для предпринимателей: отсутствие необходимости в расходах на бухгалтера. «Вмененка» позволяет бизнесменам самостоятельно вести бухучет в упрощенном виде, фиксируя только баланс и отчет о финансовых операциях.

- Переход на ЕНВД в любое время года

Организации и ИП, открывающие новые виды деятельности, не обязаны ждать нового года для перехода на систему ЕНВД. На этот режим можно перейти в течение 5 дней, с момента оформления новой деятельности. Но, если предприниматель решил сменить систему налогообложения для уже действующего предприятия, то придется ждать начала следующего календарного года.

- Совмещение налоговых систем

Допускается совмещение единого налога со всеми остальными системами налогообложения.

- Отсрочка применения онлайн-касс

Согласно Указу Президента, предприниматели не обязаны использовать онлайн-кассы до 2019 года.

- Снижение налоговой ставки

Субъекты РФ имеют право определять перечень видов деятельности, которые позволят устроить бизнесмену «налоговые каникулы». Общее условие — первая регистрация предпринимательской деятельности, для которой возможно снижение налоговой ставки до 0%.

- Фиксированная сумма налогов не меняется, даже если нет дохода.

И, наоборот, размер налога не увеличится с доходом, поэтому предприниматели с разным уровнем бизнеса будут платить одинаковую сумму…

- Система единого налога на вмененный доход действует не во всех регионах.

Государство отдало бразды правления налоговой системой регионам. Из-за чего некоторые субъекты имеют право отказаться от такого вида налогообложения. Примером является город Москва, где система ЕНВД не действует.

- Страховые взносы учитываются только за определенный налоговый период.

- Несмотря на то, что ЕНВД не зависит от размера доходов, некоторые ограничения все-таки имеются.

Чаще всего, к ним относятся характеристики розничной торговли. Например, количество нанятых работников и размеры торгового помещения.

- Отчеты по данной системе необходимо сдавать ежеквартально.

Если сравнить с упрощенной системой, при которой отчет сдается один раз в год, бумажной волокиты получается несколько больше.

Кто может воспользоваться системой ЕНВД

Чтобы использовать данную систему налогообложения, ИП должен быть зарегистрирован в том населенном пункте, где эта программа предусмотрена. Также должны быть соблюдены общие условия, с учетом всех ограничений и требований. И, разумеется, выбранная деятельность должна быть в установленном законом списке.

Виды бизнеса, для которых разрешено оформление ЕНВД:

- организации, занимающиеся бытовым обслуживанием населения,

- ветеринарные клиники и аптеки,

- автосервисы и платные автостоянки,

- перевозка пассажиров или грузов,

- розничная продажа,

- торговля в стационарных и мобильных пунктах,

- аренда торговых помещений.

К списку можно добавить гостиничный бизнес, предприятия общественного питания и распространение внешней рекламы. Стоит перечислить и тех, кто не может воспользоваться вмененным налогом. Этот список поменьше, но его необходимо учитывать. Итак, не могут воспользоваться системой «вмененки»:

- предприниматели, которые занимаются арендой автомобилей и заправочных станций,

- компании с доверительным управлением имуществом или с договором простого товарищества.

Кроме перечисленных, использование ЕНВД недопустимо для компаний, относящихся к группе крупнейших налогоплательщиков. К данным исключениям относятся также те предприятия, в которых участие юридических лиц превышает 25%, если только компания изначально не формировалась из общих вкладов.

Изменения ЕНВД за 2018 год

Стоит отметить, что все реформы, касающиеся единого налога на вмененный доход, были проведены в пользу граждан. Так, саму систему налогообложения не только не закрыли, но и продлили до 2021 года. При этом сокращение видов деятельности также обошло стороной предпринимателей. Следующим послаблением для ИП стало разрешение не использовать онлайн-кассы до июля 2019 года. Это разре

express-novosti.ru

ЕНВД-4. Заявление ИП о снятии с ЕНВД в 2018-2019 году

Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4. Она же используется, когда прекращаются не все виды деятельности.

Образец заполнения и пустой бланк формы ЕНВД-4

ФАЙЛЫ

Пустой бланк формы ЕНВД-4 .xls

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

- Внимательно выбирайте причину для подачи. Значение 4 (другое) предполагает, что ИП закрывает только отдельные конкретные виды деятельности, оставляя другие на ЕНВД.

- Все ФИО (ИП и его представителя, если таковой есть) указываются в именительном падеже.

- Если форму подает не предприниматель, а уполномоченное лицо, необходимо указывать контактные данные этого лица и наименование документа, которое позволяет представлять ИП.

- В приложении указываем все виды деятельности. Если таковых больше трех, распечатываем больше приложений и на титульной странице (в графе “Приложение к заявлению составлено на… страницах”).

- Коды видов деятельности можно взять тут. Стоит помнить, что они не соответствуют ОКВЭД.

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

assistentus.ru

Переход на ЕНВД в 2018 – 2019 годах (заявление и порядок)

Что такое ЕНВД

Уведомление о переходе на ЕНВД и бланк заявления

Что такое ЕНВД

Аббревиатура ЕНВД расшифровывается как «единый налог на вмененный доход». Это специальный режим налогообложения, популярный у малого бизнеса в силу того, что на вмененке вместо нескольких налогов фирма или ИП платят один единственный налог – вмененный, рассчитанный не с фактического дохода налогоплательщика, а с предполагаемого.

Почему ЕНВД является наиболее удобным и простым режимом налогообложения? На вмененке легко готовить отчетность – 4 раза в год сдается декларация, цель которой – подтвердить показатели, используемые для расчета вмененного налога. И без того небольшой единый вмененный налог можно снизить на сумму страховых взносов с оплаты труда работников и на платежи ИП в фонды за себя. На вмененке пока еще можно работать без кассового аппарата – достаточно только БСО.

О том, как изменилась для «вмененщика» ситуация в отношении кассового аппарата с середины 2018 года и что еще поменяется в 2019-м, читайте в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Однако ЕНВД могут применять не все налогоплательщики, а только занятые в определенных видах деятельности, установленных законодательством. С 2013 года ЕНВД перестал быть обязательным режимом налогообложения при оказании бытовых и некоторых других услуг. При этом региональные власти могут вносить изменения в работу ЕНВД, вплоть до полной отмены спецрежима. С 2016 года они также вправе снижать ставку налога.

Помимо вмененки законодательство РФ предлагает и другие режимы налогообложения. О том, как выбрать наиболее оптимальный из них, читайте в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

А подробнее о самых распространенных налоговых режимах расскажет материал «Виды систем налогообложения: УСН, ЕНВД или ОСНО».

Как видим, вмененка имеет определенные преимущества, однако не для всех налогоплательщиков она является самым выгодным режимом налогообложения. Разобраться с нюансами ЕНВД вам поможет материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Законодательством РФ установлены определенные критерии перехода на ЕНВД. В частности, НК РФ устанавливает ограничение по числу сотрудников, доле участия других компаний в УК фирмы.

Об ограничении по численности работников при совмещении ЕНВД И ПСН можно прочитать в публикации «Каков предел численности работников у ИП, совмещающего ЕНВД и ПСН?».

Кроме того, вмененка не используется в деятельности по договорам доверительного управления и простого товарищества, а также если компания относится к крупнейшим. Если же подобных ограничений нет и данный спецрежим разрешен к применению на территории муниципального образования, ЕНВД можно смело применять.

У ИП и небольших компаний в 2018-2019 годах есть выбор путей минимизации налогов и отчетности: можно платить сельскохозяйственный налог, применять вмененку, упрощенку или остаться на общей системе налогообложения. А предприниматели могут работать еще и на патенте. В этой статье мы подготовили таблицу для сравнения доступных для коммерсанта налоговых режимов.

Но не следует забывать, что в различных регионах нашей страны существуют нюансы для перехода на спецрежимы. Например, вмененка в ряде субъектов РФ отменена, а патент можно купить не только на виды деятельности, перечисленные в НК РФ, но и на дополнительные, введенные местным законодательством.

Как и предприниматели, общества с ограниченной ответственностью могут использовать вмененку при условии, что в регионе работы общества введен данный налог. Насколько выгодно обществам платить вмененный налог, читайте в статье «Плюсы и минусы режима ЕНВД для ООО».

Уведомление о переходе на ЕНВД и бланк заявления

Решив перейти на ЕНВД, необходимо проделать подготовительную работу: ознакомиться с плюсами и минусами режима, свериться с региональными нормативными актами, уточнить, доступен ли данный спецрежим в вашем субъекте РФ, подсчитать налоговую нагрузку. Алгоритм действий по осуществлению перехода на ЕНВД вы найдете в этой статье.

Переход на вмененку носит заявительный характер, то есть налогоплательщик должен предоставить в налоговую инспекцию заявление на переход на ЕНВД как в 2018-м, так и в 2019 году. О том, как это сделать, подробно рассказывает статья «Порядок подачи заявления о переходе на ЕНВД (вмененку)». Здесь же вы можно скачать бланк заявления о переходе на ЕНВД.

В результате подачи заявления о переходе на ЕНВД предприниматель или организация получают соответствующее уведомление, которое подтверждает право налогоплательщика применять данный спецрежим. Переход на ЕНВД компания осуществляет единожды. Если она планирует и далее работать на вмененке, то подавать каждый год заявление в налоговую инспекцию не нужно.

Перед переходом на ЕНВД фирма может работать на общем режиме налогообложения, упрощенке или другом спецрежиме. Подробнее о том, как заполнить бланк заявления на переход на ЕНВД в 2018-2019 годах, читайте в материале «Переход с ОСНО на ЕНВД: порядок, правила, сроки».

Переход на ЕНВД с УСН для бухгалтеров не представляет сложности, поскольку на обоих режимах не платят налог на добавленную стоимость, с которым и возникает обычно больше всего вопросов. Подробности перехода на ЕНВД с упрощенки подробно освещены в статье «Порядок перехода на ЕНВД с УСН (с упрощенки на вмененку)».

Бухгалтерская служба любой компании должна следить за всеми нововведениями в законодательстве, особенно за теми, которые чиновники только планируют принять.

Чтобы не пропустить других изменений законодательства, касающихся ЕНВД, читайте нашу рубрику «Переход на ЕНВД».

nalog-nalog.ru

кто вправе перейти, особенности применения

Многие индивидуальные предприниматели выбирают для себя вмененку из-за низкого налога. Однако ЕНВД существует не во всех субъектах РФ. Кроме того, нужно подходить под ряд установленных критериев. Узнайте, какие виды деятельности разрешены на ЕНВД в 2019 году для ИП и стоит ли вам выбрать данный спецрежим.

Из статьи вы узнаете:

Документы для скачивания:

Критерии применения ЕНВД 2019 для ИП

Если бизнесмен хочет применять ЕНВД, он может начать применять спецрежим в любой момент. Ограничение только одно: если ИП совмещает вмененку с УСН. В этом случае придется ждать следующего года.Ставка ЕНВД в 2019 году для ИП составляет 15 %

Чтобы иметь право использовать ЕНВД для ИП в 2019 году, нужно соответствовать ряду условий, который устанавливает Налоговый кодекс:

- у ИП работает не больше 100 человек,

- ИП не применяет ЕСХН,

- ИП не относится к крупным налогоплательщикам на дату перехода,

- ИП не входит в простое товарищество,

- ИП не заключал соглашение доверительного управления.

Обратите внимание!Налог на вмененный доход в 2019 году для ИП может применяться. Однако на данный момент он будет разрешен только до 2021 года. Будет ли государство продлевать спецрежим, еще не известно. Мы сразу сообщим вам, как только появятся изменения.

Для того чтобы перейти на вмененный налог для ИП в 2019 году, вам нужно узнать, разрешено ли это в вашем регионе. Это можно сделать на официальном сайте налоговой службы nalog.ru. Например можно применять ЕНВД для ИП в 2019 году в Красноярске (Решение Красноярского городского Совета от 29 ноября 2005 г. N В-137).

Выберите свой регион на сайте, чтобы узнать, можете ли вы применять ЕНВД

Вы заинтересуетесь материалами:

ЕНВД в 2019 году для ИП: виды деятельности

Определиться с видом деятельности, который вы будете осуществлять на вмененке, бывает затруднительно. Перечень разрешенных видов указан в статье 346.26 НК РФ и применяется как для ИП, так и для юридических лиц. В таблице мы приведем список с кодами, которые вам пригодятся при заполнении налоговой декларации по ЕНВД. Также рекомендуем обратить внимание на сроки сдачи декларации ЕНВД за 3 квартал 2018.Вмененный налог для ИП: особенности

Прежде чем выбрать из всех спецрежимов именно налог на вмененный доход, стоит знать обо всех нюансах. Мы представили основные моменты в виде таблицы.| Основные моменты | Как применять при ЕНВД |

| Сроки сдачи декларации | 4 квартал 2018 г. — 21.01.2019

1 квартал 2019 г. — 22.04.2019 2 квартал 2019 г. — 22.07.2019 3 квартал 2019 г. — 21.10.2019 4 квартал 2019 г. — 20.01.2020 |

| Сроки уплаты налога | 4 квартал 2018 г. — 25.01.2019

1 квартал 2019 г. — 25.04.2019 2 квартал 2019 г. — 25.07.2019 3 квартал 2019 г. — 25.10.2019 4 квартал 2019 г. — 27.01.2020 |

| Ограничения | Вид деятельности конкретизируется каждым регионом РФ. Местные власти могут ограничивать каждый вид, выделяя подгруппы и типы услуг. |

| Страховые взносы | Налог ЕНВД в 2019 году для ИП без работников можно уменьшить полностью за счет страховых взносов за себя. Если есть сотрудники в штате, налог за счет фиксированных взносов уменьшается не более чем на 50 процентов. |

www.gazeta-unp.ru

Заявление о снятие с учета ЕНВД ИП

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2018 год), многие предприниматели постепенно уходят с него.

Оглавление статьи

Порядок снятия с учета ЕНВД

ИП может прекратить использовать вмененку по следующим причинам:

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с ЕНВД, если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, УСН), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Для снятия организаций с учета плательщика вмененки в ИФНС предоставляется форма ЕНВД-3.Образец заполнения ЕНВД-4

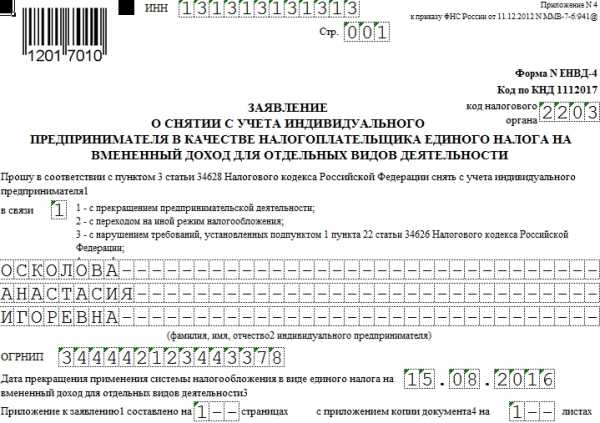

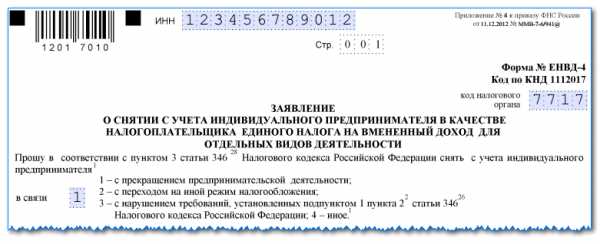

В верхней части документа указывается ИНН предпринимателя из 12 знаков. Немного ниже, в правой части листа под номером формы, вписывается код налоговой службы из 4 цифр, в которую направляется заявление.

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

- Код «1» ставится если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» – если он собирается переходить на применение другой системы налогообложения.

- Код «3» используется, если в процессе осуществления деятельности были нарушены условия на применение вмененной системы — численность наемных рабочих превысила 100 человек.

- Код «4» – в прочих случаях, к примеру, если предприниматель будет продолжать работу, но закрывает вид деятельности, по которой применялся ЕНВД.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

На следующей строке вписывается код ОГРНИП. После него проставляется дата, с которой предприниматель хочет сняться с учета.

Под ней нужно указать количество листов приложений, с расшифровкой видов деятельности. Кроме этого, если заявление в налоговую подает доверенный представитель, то необходимо вписать на скольких листах прилагаются документы, подтверждающие его права.

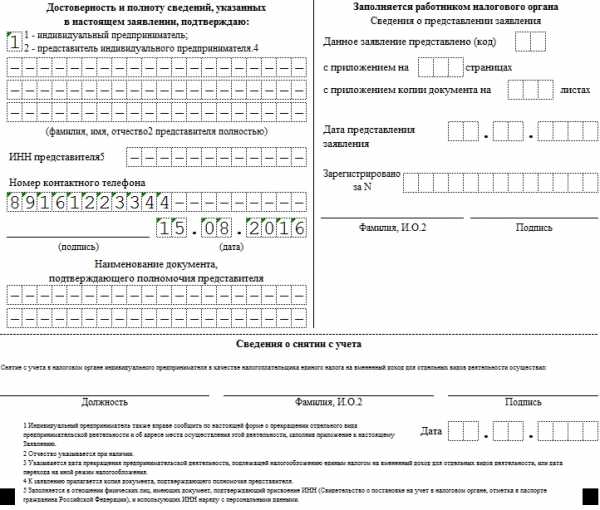

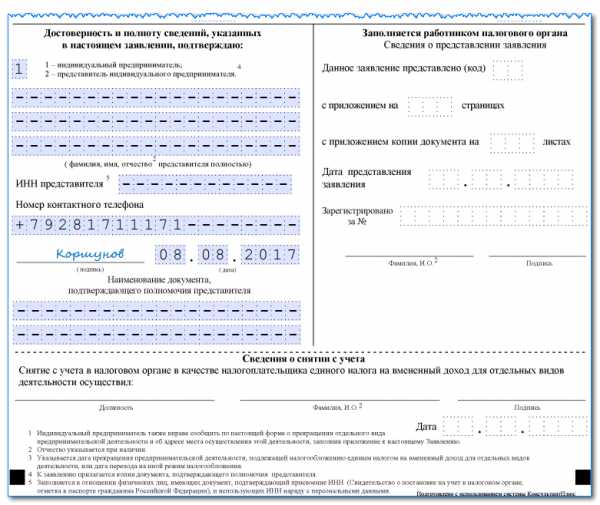

В следующем блоке, который делится на две части, предприниматель заносит данные только слева. В ней указывается, кто подает заполненный бланк — сам предприниматель (код «1») или его представитель (код «2»). Во втором случае нужно вписать его полные Ф.И.О. и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать название документа, подтверждающего его права. Во всех пустых клеточках нужно обязательно проставить знак «-».

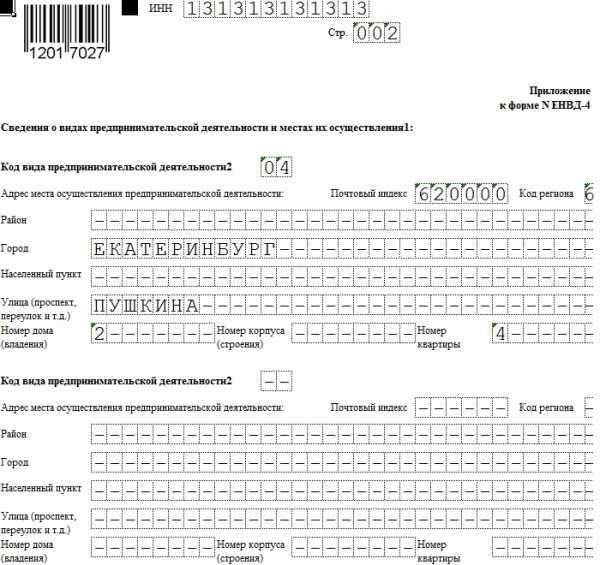

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше — то можно использовать дополнительные страницы.

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше — то можно использовать дополнительные страницы.

В каждый необходимо вписать код вида деятельности и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

Скачать бланк заявления ЕНВД-4

Скачать форму ЕНВД-4 для ИП в формате Excel.

Скачать бланк формы ЕНВД-4 в формате Pdf.

Скачать образец заполнения формы ЕНВД-4.

ip-on-line.ru

Заявление о снятии с учета ЕНВД – бланк, сроки, порядок, заполнение 2018

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД.

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

- отказ от вида деятельности, при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, т. е. площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

В таком случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика». Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2017 года. Срок предоставления декларации за третий квартал — до 20 января 2018 года. Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИфНС.

Бланк заявления о снятии с учета ЕНВД

По ссылкам ниже вы можете скачать заявления о снятии с учета ЕНВД, а также порядок заполнения этой формы.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.tbis.ru

Заявление о снятие с учета ЕНВД ИП: образец заполнения

В состав льготных режимов налогообложения, согласно существующему законодательству, входит система, на которой хозяйствующий субъект уплачивает единый налог на вмененный доход. По самым различным причинам лица, вставшие на учет в качестве ИП, могут принять решение о прекращении использования данного режима. Для этого необходимо в ИФНС представить заявление о снятие с учета ЕНВД ИП.

В какие сроки подается заявление о снятии с учета плательщика ЕНВД

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет форму ЕНВД-3.

Предприниматель может прекращать использование вмененки по следующим причинам:

- Прекращение осуществления направления деятельности, на котором была установлена система ЕНВД.

- Закрытие ИП у данного лица в целом.

- Нарушение критериев использования системы ЕНВД.

- Смена используемой системы налогообложения на другую.

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на упрощенную систему налогообложения не смог перейти. В этом случае автоматически у него будет установлена общая система налогообложения.

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.

Кроме этого, для ИП, состоящих на учете как плательщик ЕНВД по следующим видам деятельности, существует особый порядок постановки и снятия:

- Перевозка пассажиров;

- Перевозка грузов;

- Размещение на транспортных средствах информации рекламного типа;

- Развозная или разносная торговля;

Внимание! Выше указанные лица должны подавать заявление о снятии только по месту своей регистрации (прописки).

Способы подачи заявления

Существует несколько вариантов отправления заявления о снятие в ЕНВД предпринимателем в налоговую:

- ИП самостоятельно приходит в ИФНС по месту осуществления деятельности и сдает инспектору бланк ЕНВД-4 в двух экземплярах. Тот проверяет правильность заполнения и возвращает один из представленных документов ИП с отметкой о приеме.

- Заявление о снятии можно отправить в налоговую через почтовые отделения с помощью ценного письма. Перед вложением бланков в конверт, обязательно нужно составить опись вложения, после чего заявление с помощью почтовой службы уйдет в соответствующую ИФНС.

- Отправить форму ЕНВД-4 можно через систему электронного документооборота. Для этого у предпринимателя должна быть в наличии квалифицированная электронная цифровая подпись (ЭЦП) и подписан договор со спец. оператором таких услуг.

Скачать бланк и образец заполнения заявления формы ЕНВД-4

Образец заполнения ЕНВД-4

Титульный лист

Заполнять бланк заявления необходимо с указания регистрационного кода ИНН предпринимателя вверху. Он включает в себя 12 символов. Здесь рядом фиксируется номер страницы.

В следующей строке отражается код налогового органа, которому адресуется данное заявление. После этого должно идти указание названия документа.

Затем с помощью специальной кодировки обозначает причина, по которой ИП осуществляет снятие с учета.

Причинами прекращения ведения учета по системе ЕНВД может быть:

- «1» Закрывается деятельность лица, состоящего на учете как плательщик ЕНВД в целом.

- «2» Производится изменение используемой системы налогообложения.

- «3»Осуществляется переход с ЕНВД в связи с превышением установленных критериев (например, среднесписочная численность сотрудников стала больше, чем 100 человек).

- «4» Иные ситуации, при которых деятельность в качестве ИП продолжается, но использование ЕНВД закрывается.

После этого надо зафиксировать полные Ф.И.О. ИП, которые подает заявление о прекращении ЕНВД. Заполняя их, нужно придерживаться правила, согласно которому между словами должна присутствовать пустая клетка, а оставшиеся другие не занятыми клетки — надо прочеркнуть.

Ниже отражается регистрационный номер ИП, под которым он внесен в ОГРИП.

Затем отражается дата, начиная с которой прекращается использование вмененки.

В следующей строке подателю заявления необходимо отразить число листов, входящих в состав данного заявления. Если помимо этого существуют приложения к данному документу (например, подтверждающие какие-то бланки), здесь же рядом отражается и количество их листов.

Далее страница делится на две части. При этом заполнять в дальнейшем предпринимателю нужно только левую ее часть.

Сначала здесь кодом фиксируется, кто именно подает бланк ЕНВД-4:

- Если предприниматель сдает документ самостоятельно, то указывается код 1. Поле с ФИО не заполняется. Ставится только дата и подпись предпринимателя.

- При привлечении для этих целей представителя, нужно использовать код 2. В этом случае следует кроме этого заполнить Ф.И.О. лица, выступающего представителем, его ИНН, ставится дата и его подпись.

В следующей строке записывается номер контактного телефона, по которому в случае необходимости инспектор может связаться с ИП и уточнить информацию по заявлению.

Внимание! Если бланк ЕНВД4 представляет в ИФНС представитель, здесь также отражается реквизиты документа, подтверждающие его полномочия. Копия доверенности прикладывается к заявлению и указывается количество прилагаемых документов на титульном листе.

Приложение

Второй лист заявления о прекращении вмененки также нужно начинать с отражения ИНН предпринимателя, и номер страниц бланка по очередности.

После этого идут три одинаковых раздела, в которых нужно при необходимости вписывать информацию о месте осуществления деятельности, по каким прекращается использование ЕНВД. Если при внесении записей остаются пустые клетки, их надо прочеркнуть.

То же самое нужно сделать, когда на странице остаются пустые блоки.

Если предприниматель закрывает более трех направлений деятельности с разными адресами, то нужно в заявление добавить аналогичный лист, и заполнить в нем всю необходимую информацию.

Чтобы подтвердить представленные сведения в заявлении, предприниматель или его представитель должны проставить внизу свою визу.

buhproffi.ru