Расчет суммы прибыли и уровня рентабельности торгового предприятия

Наименование показателей | Сумма, млн р. | Динамика | ||

Предыдущий год | Отчетный год | |||

сумма, млн р. | % | |||

1. Розничный товарооборот (выручка от реализации товаров и услуг) | 106,2 | 110,6 | … | … |

2. Валовый доход (сумма ценных надбавок, торговых скидок, наценок и т.п.) | 15,9 | 16,6 | … | … |

3. Издержки обращения | 10,5 | 14,0 | … | … |

4. Непланируемые доходы | 0,4 | 0,3 | … | … |

5. Непланируемые расходы | 0,3 | 0,2 | … | … |

6. Прибыль до налогооблажения (рассчитать) | … | … | … | … |

7. Расчет уровня рентабельности (рассчитать) а) в % к выручке б) в % к издержкам обращения | … | … … | … … | … … |

Методические рекомендации по решению задач

Прибыль в общем виде представляет собой превышение доходов от реализации продукции (товаров, услуг) над расходами на производство и реализацию этой продукции (товаров, услуг). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности коммерческой организации. Получение прибыли является результатами деятельности по производству продукции (выполнению работ, оказанию услуг) на основе привлечения капитала, труда и основных фондов.

Прибыль от реализации продукции (работ, услуг) исчисляется в коммерческой организации как разница между доходами (выручкой) от реализации продукции (работ, услуг) в действующих ценах (без налога на добавленную стоимость, акциза) и суммой расходов на производство и реализацию продукции в денежном выражении.

На предприятиях торговли прибыль от реализации товаров определяется как сумма выручки-нетто (выручка за вычетом НДС и других налогов) за вычетом покупной стоимости реализованных товаров и суммы издержек обращения за проданные товары (с учетом общехозяйственных расходов).

Балансовая прибыль складывается из финансового результата от реализации продукции (работ, услуг), реализации основных фондов и иного имущества организации и сальдо сумм внереализационных операций. Таким образом, балансовая прибыль отражает все результаты хозяйственной деятельности предприятия, т. е.:

Пб = Прп + При + Дв,

где П6 — прибыль балансовая, р.;

Прп — прибыль от реализации продукции, р.;

При — прибыль от реализации имущества, р.;

Дв — внереализационные доходы (сальдо), р.

Балансовая прибыль используется для оценки эффективности производства, выявления динамики ее роста (снижения) за период и определения общей рентабельности.

Прибыль характеризует достигнутый предприятием результат (эффект) в сумме. Однако сумма прибыли как абсолютная величина еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности применяется показатель рентабельности. Различают рентабельность предприятия и рентабельность продукции.

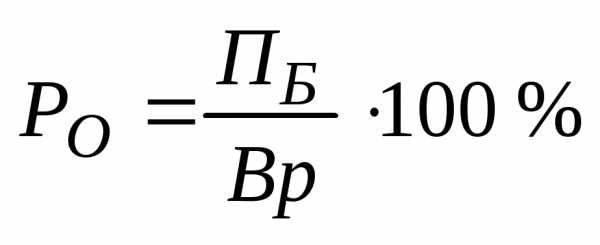

Рентабельность предприятия рассчитывается как отношение балансовой прибыли к объему реализации продукции (выручки), или к общим затратам на производство, или к среднегодовой стоимости основных фондов и оборотных средств, т. е.

,

,

где РО – рентабельность организации общая, %

ПБ – балансовая прибыль, тыс. р.,

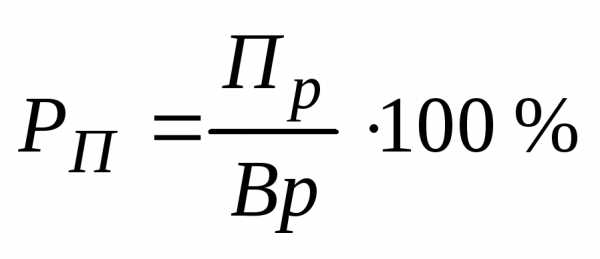

Вр – выручка от реализации продукции, тыс. р.

или

где З – затраты на производство продукции, тыс. р.

или

,

где ОФ и ОС – соответственно среднегодовая стоимость основных фондов и оборотных средств, тыс. р.

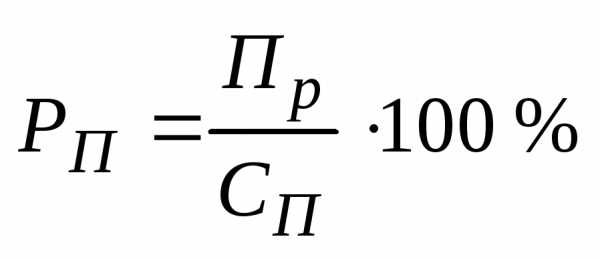

Рентабельность продукции рассчитывается как отношение прибыли, полученной от реализации конкретной продукции, к выпуску (реализации) продукции или к полной себестоимости продукции, т. е.

где РП – рентабельность продукции, %

Пр

или

где СП – полная себестоимость продукции, тыс. р.

Прибыль в торговом предприятии представляет собой денежное выражение стоимости добавочного продукта, созданного в торговле. Определяется прибыль в торговом предприятии (организации) как разница между суммой всех доходов и сумой всех расходов (издержек обращения), с учетом стоимости покупных товаров.

Рентабельность в торговых предприятиях определяется как отношение суммы балансовой прибыли к розничному товарообороту, а также может определяться как отношение балансовой прибыли к сумме издержек обращения или сумме всех затрат торговле (Основные фонды + Оборотные средства + Трудовые затраты).

studfiles.net

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

Прибыль и рентабельность

Прибыль и рентабельность

Прибыль – показатель, который отражает эффективность деятельности предприятия , и является источником финансирования социальных и производственных расходов предприятия.

Рентабельность — показатель, который рассчитывается, как отношение валовой прибыли к затратам на производство и реализацию.

Прибыль и рентабельность — основные позиции

Оценить результативность деятельность предприятия можно различными способами. Наиболее часто для определения достоверной фактической оценки используются данные прибыли компании и рентабельности. От того, насколько высок уровень представленных факторов, зависит и оценка общего уровня компании, включая не только эффективность деятельности, но и репутацию вкупе со статусом.

Грамотно рассчитанные показатели прибыли и рентабельности помогают при разработке методологических программ для поднятия уровня качества предоставляемых компанией товаров или услуг. Также, итоги анализа могут послужить и максимально точному прогнозированию на ближайшее будущее деятельности предприятия, что является безусловно важной составляющей при определении политики компании и стратегических ходов по совершенствованию управленческой составляющей коммерческой деятельности компании. Ошибочно считать, что рентабельность и прибыль являются синонимами.

Разумеется, у данных факторов существуют свои точки соприкосновения, но в общем и целом их не следует объединять единым значением. Попробуем разобраться в том, чем же на самом деле является прибыль и рентабельность с точки зрения экономического анализа коммерческой деятельности компании.

Рентабельность

Это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы компании. Показатели рентабельности указывают на грамотное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе.

Если говорить о рентабельности продаж, то это ни что иное, как коэффициент рентабельности, способный наиболее точно отразить долю прибыльной части в каждом заработанном рубле. Рассчитывается, как правило, как соотношение валовой прибыли за указанный период к выраженному в материальном эквиваленте объему проданной продукции за аналогичный (указанный) календарный период.

Рентабельности продаж является и определяющим индикатором всей ценовой политики предприятия, а также определяет способность компании к контролю над издержками. В разных компаниях могут уникальным образом воспринимать значение рентабельности продаж. Это объясняется существенными различиями в разработанных компанией стратегиях по выходу на более высокий и, как следствие, прибыльный уровень в сравнении с деятельностью конкурирующих предприятий, а также различиями в товарных линейках компаний.

Рентабельность продаж используется чаще всего для формирования оценки, относящейся к операционной результативности предприятий. При этом очень важно помнить о том, что равные показатели выручки, прибыли и операционных затрат у двух абсолютно разных компаний могут привести к совершенно разным показателям рентабельности. На это существенным образом влияют объемы выплат по процентам на величину валовой прибыли.

Коэффициент рентабельности продаж в ходе деятельности компании можно рассчитать, учитывая эффективность работы каждого отчетного периода. Планируемый эффект инвестирования долгосрочного периода он, разумеется, не отражает. Чтобы было понятнее, стоит рассмотреть наглядный пример. Предположим, определенная компания переходит на более перспективные технологии или наиболее актуальные товары, которые требуют крупных денежных вложений. В данном случае вероятность того, что данные анализа рентабельности заметно снизятся, достаточно высока. Но в том случае, если стратегия была грамотно определена и верно сформулирована, все затраченные изначально средства окупятся в самый коротки срок, что дает возможность для формирования заключения о том, что временное понижение рентабельности в деятельности компании вовсе не предполагает ее низкой результативности и эффективности в работе компании.

Теперь рассмотрим определенные показали, отражающие рентабельность отдельных видов товарной продукции. Данная рентабельность подразумевает под собой соотношение прибыли от реализации конкретного товара к его абсолютной себестоимости и абсолютно себестоимости с вычетом прямых денежных трат. Результат расчета дает возможность и почву для экономического обоснования при изменении или необходимости в изменениях ассортимента товара, а также для обоснования потребности в определенных мероприятиях, направленных на повышение общей рентабельности производственной деятельности компании.

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства

В отрасли хозяйственной деятельности рентабельность подразделяют на виды:

• Рентабельность отдельных видов товара

• Рентабельность производства и реализации товара

• Рентабельность производственной деятельности

• Рентабельность хозяйственно деятельности

Если затронуть термин рентабельности деятельности, то следует в первую очередь затронуть его смысловую составляющую. Он подразумевает под собой неких обобщающий и объединяющий показатель, который отражает общий процент прибыльности и эффективности предприятия. Сама же рентабельность деятельности разделяет еще на две составляющие – общую и расчетную.

Общая рентабельность отражает процент доходной составляющей предприятия в общем. Это баланс прибыли к средней стоимости основных фондов производства, а также оборотных средств. Если показатели рентабельности стабильно повышаются, то это указывает на увеличение прибыли на каждый рубль производственных фондов о средств, участвующих в оборотном процессе. Расчетная рентабельность подразумевает под собой отношение прибыли к средней стоимости производственных фондов предприятия и средств оборотных операций с вычетом производственных фондов, которые были освобождены от платы. Результаты анализа расчетной рентабельности в какой-то степени исключает влияние факторов рыночного производства, которые не относятся к деятельности компании напрямую, на уровень эффективности предприятия.

Прибыль

Прибыль является абсолютным показателем экономического анализа. Рассчитывается с помощью вычета всех затрат от чистой (валовой) выручки предприятия. Может быть, как положительной, что отражает эффективность работы компании, так и отрицательной, что соответствует абсолютной неэффективности работы предприятия в определенных отраслях и направлениях.

Прибыль является основной целью существования и деятельности абсолютно любой компании. Также, она определяет степень и статус предприятия, а также уровень результативности политики предприятия, качество оказываемых услуг или товарной продукции, грамотность составленных прогнозов и стратегических программ

.

Прибыль, как и любая цель коммерческой деятельности, имеет определенные функции, которые и будут рассмотрены ниже.

• Стимулирующая функция. В данном случае рассматривается в качестве фактора, влияющего на общее развитие производства предприятия.

• Воспроизводственная функция. Аналогично стимулирующей, влияет на развитие производство и результативность деятельности компании.

• Контрольная функция. Подразумевает под собой критерий для грамотного анализа и оценивания работы экономического объекта (предприятия).

От прибыль зависит если не вся, то практически вся деятельность отраслей производства. Самым главным образом от прибыли зависит динамика развития, которая характеризует коммерческую результативность деятельности предприятия в сфере хозяйства. Как правило, часть прибыли пускается на развитие предприятия, включая повышение заработной платы для персонала, на стимуляцию работников, для улучшения и обеспечения условий, необходимых для качественной работы предприятия, для покупки нового современного оборудования, для развития инфраструктурных отраслей социальной сферы. Также, другая часть полученной прибыли распределяется на повышение благосостояния руководителей предприятий и их владельцев.

У прибыли, как и очевидно, существуют свои резервы для формирования. И в отличии от имеющихся резервов формирования.

Прибыль разделяется на видовые категории.

• Бухгалтерская. Формируется при расчете разницы между доходной части, полученной при реализации товара и имеющимися расходами.

• Экономическая. Чистая прибыль, сумма которой рассчитывается при помощи вычитания любых сторонних расходов из, упомянутой выше, бухгалтерской прибыли. Если анализировать специфику расходов, то к ним можно отнести такие расходы, которые не учитывались при определении себестоимости, а также всевозможные премиальные программы для квалифицированных работник персонала, некомпенсированные собственные затраты, средства, выделенные на чиновников и другие. Если говорить кратко, то это конечный доход после вычета абсолютно всех расходов.

• Нормативная или предусмотренная.

• Максимально возможная.

• Минимально допустима.

• Упущенная (с отрицательным результатом) – убыточная прибыль.

Также, прибыль может разделяться и по характеристикам налогообложения, например облагаемую и не облагаемую, и по специфике деятельности предприятия, например, зависящей от финансовой, производственной и инвестиционной деятельности. Если подробнее рассмотреть прибыль от финансовой деятельности, то она подразумевает под собой результат, полученный благодаря привлечению капитала на выгодных договоренностях и условиях. Что касается производственной деятельности, то это, разумеется, показатель сбыта и производственной деятельности компании. Также, если разобрать инвестиционную деятельность, то это прибыль, полученная благодаря размещению вкладов, бумаг, средств, полученных в ходе совместной деятельности со сторонними компаниями и предприятиями.

Если затронуть вопрос регулярности формирования прибыли в имеющихся резервах, то это может быть, как сезонная прибыль, так и нормированная, а также чрезмерная.

Говоря о прибыли, нельзя не затронуть маржинальный тип прибыли, которых характеризуется в качестве дохода от деятельности предприятия, обеспечивающего абсолютную безубыточность. Рассчитать маржинальную прибыль можно при помощи вычета проданной продукции из общего количества произведенной. При этом расчеты должны быть произведены без учеба НДС и временных издержек.

При этом количество переменных расходов зависит от объема производства. К переменным расходам следует относить те, что направлены на приобретение необходимых материалов и сырья, технологического оснащения и зарплаты персоналу. В общем, маржинальная прибыль просто обязательна для компенсирования расходов. При этом, чем выше маржинальная прибыль, тем быстрее можно покрыть материальные обязательства и, как следствие, получить более высокую прибыль. Говоря иначе, это сумма для покрытия регулярных затрат.

.

Взаимосвязь

Разумеется, рентабельность и прибыль тесно взаимосвязаны и в равной степени влияют на эффективность деятельности, но и у них существуют ряд отличий. Например, главное отличие заключается в том, что прибыль является абсолютной величиной, а рентабельность – относительной. В первую очередь, это определяется благодаря специфики их подсчета. При анализе прибыли из общей выручки вычитываются затраты, а при расчете рентабельности соотношения самой прибыльной части и других показателей. Также, еще одно отличие заключается в том, что прибыль является объективной величиной, несмотря на то, что существуют разделения на чистую и валовую, а рентабельность считается мощным инструментом при оценке любых отраслей деятельности предприятия.

Читайте о прибыли и рентабельности на Ансвере

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Аспект расчета и анализа прибыли и рентабельности

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Целью написания данной дипломной работы является изучение показателей прибыли и рентабельности предприятия, и применение их в финансовом анализе и планировании деятельности предприятия, используя финансовую отчетность ОАО «Кубинская экспериментальная обувная фабрика».

Для достижения поставленной цели необходимо решить следующий круг задач:

— дать определение понятия прибыли и рентабельности, раскрыть их значение для финансового анализа и охарактеризовать основные области применения;

— провести анализ уровня прибыли и рентабельности хозяйственной деятельности ОАО «Кубинская экспериментальная обувная фабрика»;

— предложить эффективные меры по повышению прибыли и рентабельности предприятия;

— сделать необходимые выводы по показателям рентабельности ОАО «Кубинская экспериментальная обувная фабрика».

1 Основные теоретические аспекты расчета и анализа прибыли и рентабельности .

1.1 Прибыль и ее основные понятия.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Законом Украины «О предприятиях в Украине» предусмотрено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие, как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью. Вместе с тем предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых ресурсов, в том числе прибыли.

Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и отрицательным знаком.

Для оценки уровня прибыльности предприятия можно воспользоваться методами комплексного анализа прибыли по технико-экономическим факторам. Эти методы могут быть на вооружении налоговой инспекции, кредитных и финансовых учреждений, органов контроля, арбитража и др., тех звеньев, которые взаимодействуют с данным хозяйствующим субъектом.

Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Затем анализируются укрупненные факторы изменения прибыли от выпуска товарной продукции. Важным в этой системе будет анализ технико-экономических факторов снижения (повышения) затрат на денежную единицу товарной продукции. Кроме того, анализируются изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на приобретенное сырье, материалы, топливо, энергию и другие затраты. Сопоставляется уровень материальных затрат и затрат на оплату труда.

Основными функциями, которые выполняет прибыль предприятия, являются:

1. Оценочная. Она дает возможность дать оценку эффективности работы предприятия.

2. Распределительная. Ее сущность заключается в том, что прибыль предприятия является инструментом распределения доходов.

3. Стимулирующая. Ее сущность заключается в том, что прибыль используется как в интересах предприятия, так и в интересах его работников.

Сумма прибыли не показывает уровень эффективности работы предприятия, поэтому используют ее относительный показатель, который выражается в процентах и называется рентабельностью.

Если прибыль выражается в абсолютной сумме, то рентабельность — это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы.

Предприятие рентабельно, если суммы выручки от реализации продукции достаточны не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность может исчисляться по-разному. На протяжении последних 25 лет широко применялся показатель рентабельности, исчисляемый как отношение прибыли к сумме производственных фондов (основных производственных фондов и материальных оборотных средств).

Учитывая, что данный показатель в прежних условиях хозяйствования был плановым, предполагалось, что он должен был воздействовать на увеличение выпуска продукции с наименьшей суммой производственных фондов, т.е. стимулировать улучшение использования последних.

Однако, как показал прошедший период, поставленная цель не была достигнута. Тем не менее данный показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, продолжает применяться в практике предпринимательской деятельности для обобщенной оценки уровня прибыльности, доходности предприятия. При этом рассуждают так, что поскольку в процессе производства принимают участие как средства труда, так и предметы труда, постольку чем больше «съем» прибыли с каждого рубля производственных фондов, тем лучше и эффективнее работает предприятие и наоборот.

Данный показатель рентабельности исчисляется по формуле:

П

Р = —————————- * 100 %,

ОФ + НОС

где Р — уровень рентабельности производства, %;

П — сумма валовой прибыли, грн.;

ОФ — среднегодовая стоимость основных производственных фондов, грн;

НОС — среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), грн.

Например. Валовая прибыль нашего предприятия — 270,6 млн.грн. Среднегодовая стоимость основных производственных фондов — 145,2 млн.грн., нормируемых оборотных средств — 65,5 млн.грн.

В данном случае рентабельность производства составит:

270,6

——————— * 100 % = 128,4 %

145,2 + 65,5

Такой высокий уровень рентабельности можно объяснить ростом объема производства продукции, а главным образом инфляционным ростом цен на реализуемую продукцию, что и обусловило получение больших сумм прибыли при относительно невысоких размерах основных производственных фондов и материальных оборотных средств.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Эти показатели рентабельности продукции взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. В связи с этим при планировании ассортимента производимой продукции учитывается, насколько рентабельность отдельных видов продукции будет влиять на рентабельность всей продукции. Поэтому весьма важно сформировать структуру продукции в зависимости от изменения удельных весов изделий с большей или меньшей рентабельностью с тем, чтобы в целом повысить эффективность производства и получить дополнительный возможности увеличения прибыли.

Рентабельность продукции в двух ее разновидностях исчисляется по формулам:

mirznanii.com

Прибыль и рентабельность — виды, отличия и пути повышения этих величин

Для плодотворного функционирования каждого серьезного учреждения важно не только заранее составить грамотный бизнес-план, а рассчитать прибыль и рентабельность. Какие отличия у этих двух терминов, и каким должно быть управление прибылью и рентабельностью предлагаем узнать.

Что такое прибыль и рентабельность?

Под прибылью принято понимать значение, отображающее эффективность работы структуры и являющееся источником финансирования как социальных, так и производственных расходов. Рентабельностью называют соотношение, которое рассчитывают в качестве отношения полученного к затратам на продажу и изготовление. Понятие прибыли и рентабельности немаловажно для каждой компании.

| Прибыль (простая формула расчета) | Рентабельность (простая формула расчета) |

Пч=ДВ-Р Пч — чистая прибыль ДВ — доходы, выручка от услуг, работ или продукции Р — все расходы | Ra=P/A Ra — рентабельность активов P — прибыль за определенный период A — средняя величина активов за определенный период |

Прибыль и рентабельность предприятия

Руководство контролирует показатели прибыли и рентабельности предприятия, которые связывают с уровнем эффективности деятельности и выражаются в материальном эквиваленте. Данные могут раскрыть полную картину функционирования структуры. Другими словами прибыль — это количество материальных средств, которыми удалось овладеть после реализации собственных услуг и продукции за конкретное время.

Зависимость прибыли от рентабельности

Такие два понятия как прибыль и рентабельность взаимосвязаны и способны оказывать одинаково важное влияние на результативность. Однако они имеют определенные различия, которые состоят в том, что первое – абсолютная величина, а показатель рентабельность – относительная. При этом первая напрямую зависит от второй. При неправильных расчетах даже солидное учреждение может в итоге оказаться в убытке.

Виды прибыли и рентабельности

Чтобы функционирование было плодотворным, важно заранее распланировать все до мелочей и выделить существенное. Вместе с тем нужно знать, какие есть виды прибыли и рентабельности предприятия. Среди самых известных категорий первого:

- Операционная – результат производственно-сбытовой, либо основной для данной фирмы работы.

- Маржинальная.

- Чистая.

- Капитализированная.

- Потребляемая – та, что предусмотрена для выплаты дивидендов всем акционерам и основателям.

- Налогооблагаемая – та, что должна облагаться налогами.

- Не облагаемая налогами – такая, при которой не предусматривается налогообложение.

- Номинальная и реальная.

- Скорректированная с учетом темпа инфляции.

- Прибыль планируемая, отчетного, предыдущего года.

Рентабельность делят на:

- Рентабельность продукции – значение рассчитывают в качестве соотношения того, что удалось взять от продажи к полной себестоимости.

- Рентабельность производства – используется с целью анализа некоторых видов бизнеса, либо проектов инвесторами и собственниками

- Рентабельность активов – целью является результативность использования активов на каждом этапе бизнеса.

Рентабельность и прибыль — отличие

Прежде чем начинать составление бизнес-плана, нужно досконально изучить экономические понятия и выяснить, чем они отличаются между собой, а что имеют общее. Здесь очень важно видеть разницу. На первый взгляд эти два термина могут показаться похожими, но они имеют немало отличий. Многих интересует, чем отличается прибыль от рентабельности. Специалисты в сфере экономики выделяют такие различия:

- Рентабельность отражают относительным значением, а прибыль – абсолютным.

- Прибыль называют разницей между затратами и выручкой на его сбор, а рентабельность — соотношением доходов и выручки.

- Доходы указывают на материальное состояние, высокий уровень рентабельности — на результативное использование ресурсов.

- Рентабельность подсчитывают только одним способом, а прибыль можно вычислять по продажам, персоналу, средствами и другими экономическими показателями.

Пути повышения прибыли и рентабельности

В плодотворной деятельности фирмы значимую роль играет планирование прибыли и рентабельности. При этом главные пути увеличения прибыли и рентабельности:

- снижение стоимости элементов авансированного капитала;

- уменьшение текущих затрат;

- поднятие уровня эффективности труда и производства.

Поиск способов повышения результативности использования всех ресурсов является одной из действительно важных задач каждой структуры. Выявить и грамотно использовать резервы можно благодаря финансовому экономическому анализу. Исследование финансовых результатов работы называют основной частью финансово-экономического контроля.

womanadvice.ru