Книга учета доходов и расходов (КУДиР) в 2018 году. Образцы заполнения

Раздел I. Доходы и расходы

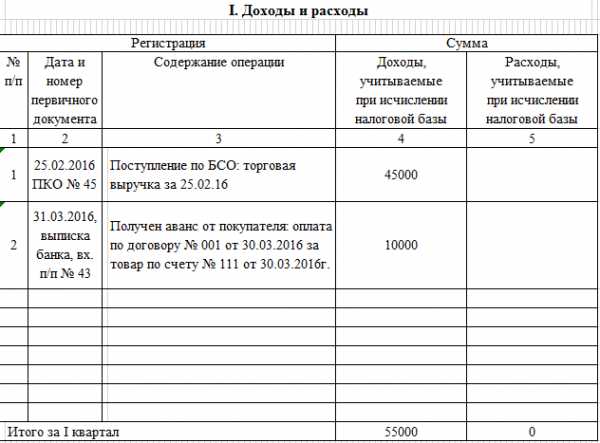

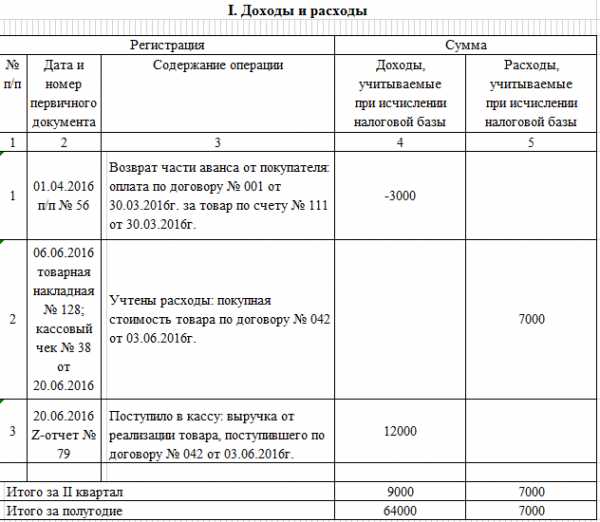

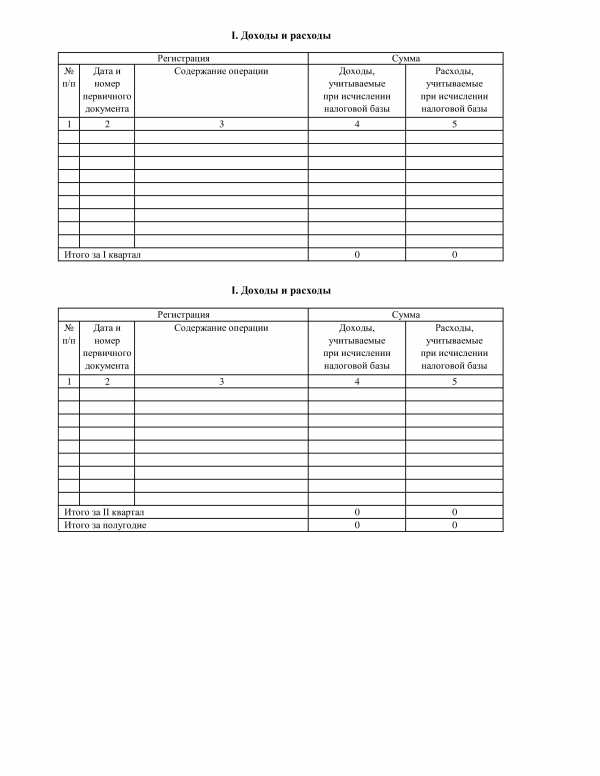

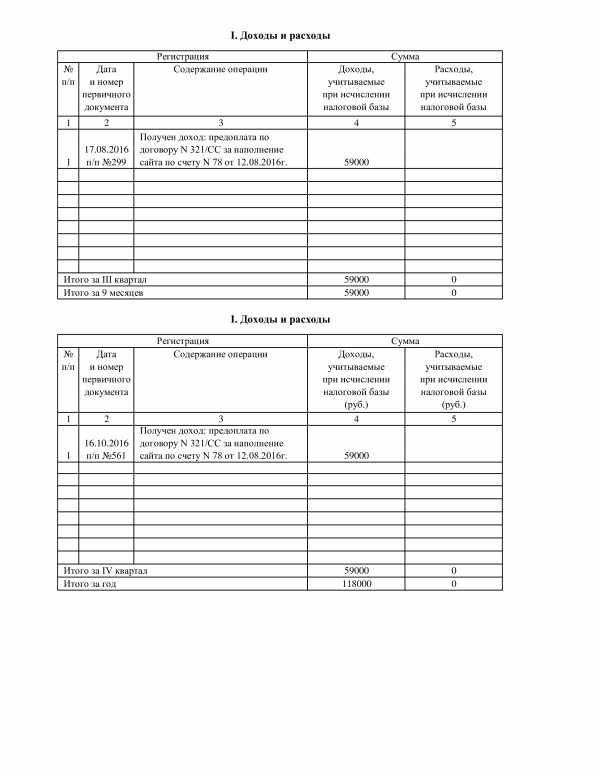

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета, который снимается в конце рабочего дня. Например, 10.10.17 чек Z-отчет №0001.

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 10.10.17 п/п №100, либо 10.10.17 выписка банка №100.

- Если средства поступили по БСО (бланку строгой отчетности), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,

- Если был сделан возврат средств за товар или услугу, то записывается дата фактического возврата и номер платежного поручения или расписки (при этом в графу 4 заносится сумма возврата со знаком минус).

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: товарный чек, накладная, платежное поручение, Z-отчет и прочее. Например, 10.10.17 чек №0001, 10.10.17 товарная накладная №0001, 10.10.17 п/п №0001, 10.10.17 Z-отчет №0001 и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.10.2017 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору №100/АА.

- Получен доход. Торговая выручка за 10.10.2017″.

- Возврат средств покупателю по договору №100/АА от 10.10.2017.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

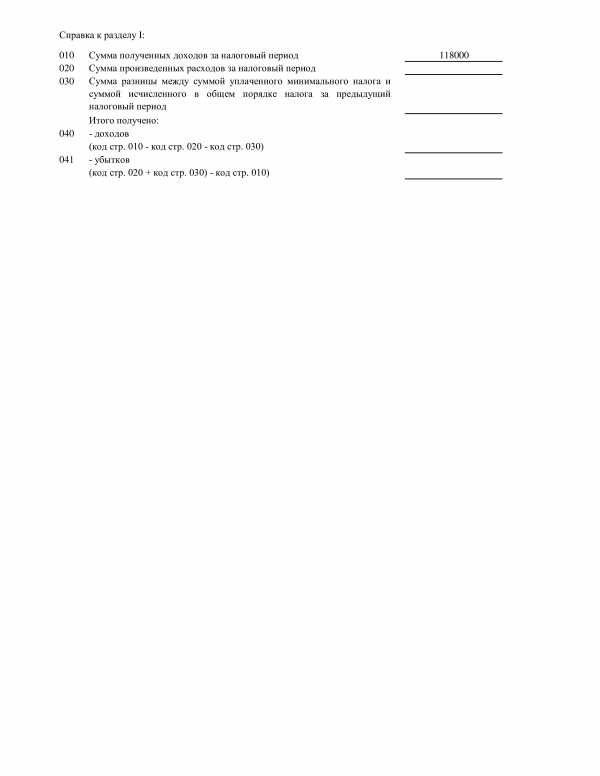

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

www.malyi-biznes.ru

Книга доходов и расходов при УСН в 2018 году

Что такое КУДиР

Как вести КУДиР при УСН 6 и 15%

Пример заполнения КУДиР при УСН-доходы

Порядок и образец заполнения КУДиР при УСН 15% — доходы минус расходы

Учет ОС при УСН и заполнение раздела II КУДиР

Что такое КУДиР

Все бизнесмены, использующие упрощенную систему налогообложения (УСН), должны вести налоговый учет. Законодательством для этого предусмотрен специальный регистр — книга учета доходов и расходов по УСН (КУДиР).

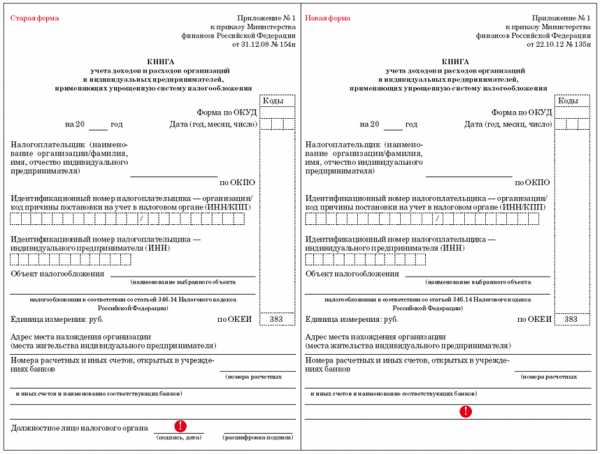

Ее форма и порядок заполнения утверждены приказом Минфина РФ от 22.10.2012 № 135н.

Документ можно вести как на бумаге, приобретя соответствующий бланк, так и в электронном виде.

В последнем случае после закрытия года книгу следует распечатать, прошить и заверить подписью ответственного лица и печатью (при наличии).

Так нужно поступать и при бумажном варианте ведения, но только в начале периода.

Сведения в КУДиР, как и в любой учетный регистр, следует заносить в хронологическом порядке и на основании первичных документов.

Читайте нас в Яндекс.Дзен

При выявлении ошибок их необходимо зачеркнуть, сверху написать верные показатели и заверить подписью и печатью.

На каждый налоговый период (год) заводится новая КУДиР. Даже если деятельность отсутствует, требуется составить нулевой документ, т. к. ведение книги доходов и расходов при УСН обязательно в любом случае.

Конкретный порядок заполнения этого регистра во многом зависит от варианта применения упрощенки.

Далее рассмотрим, в чем особенности заполнения КУДиР при УСН — доходы минус расходы (15%) и как вести КУДиР для УСН-доходы (6%).

Как вести КУДиР при УСН 6 и 15%

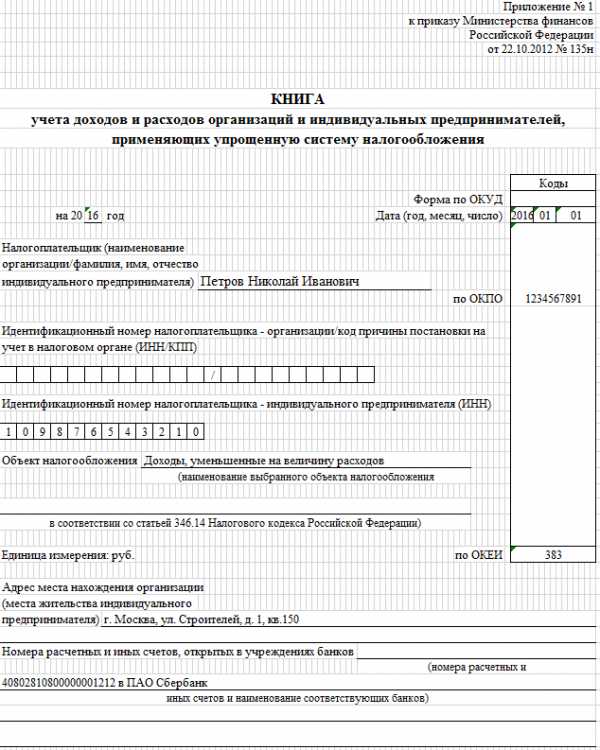

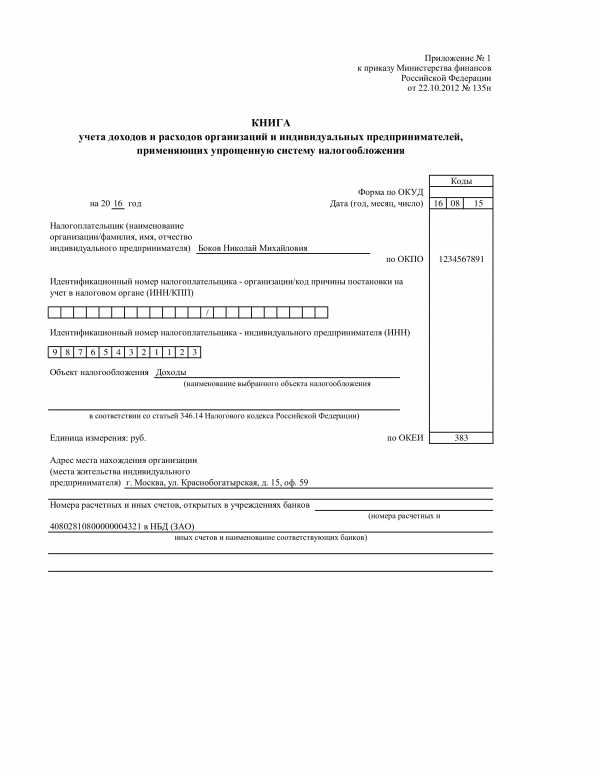

Книга начинается с титульного листа, который заполняется в любом случае. Этот раздел формы содержит стандартные общие сведения:

- Отчетный год.

- Наименование фирмы (Ф. И. О. предпринимателя).

- Коды ИНН, КПП, ОКПО.

- Объект налогообложения.

- Юридический адрес (место жительства).

- Банковские реквизиты.

КУДиР для ИП на УСН отличается от книги для юридического лица только сведениями на титульном листе. Все остальные разделы заполняются аналогичным образом с учетом применяемого вида УСН.

Также при обоих видах упрощенки оформляется раздел I. Он содержит сведения о доходах и расходах налогоплательщика. На каждую операцию заполняются следующие сведения:

- Реквизиты первичного документа.

- Суть операции.

- Сумма.

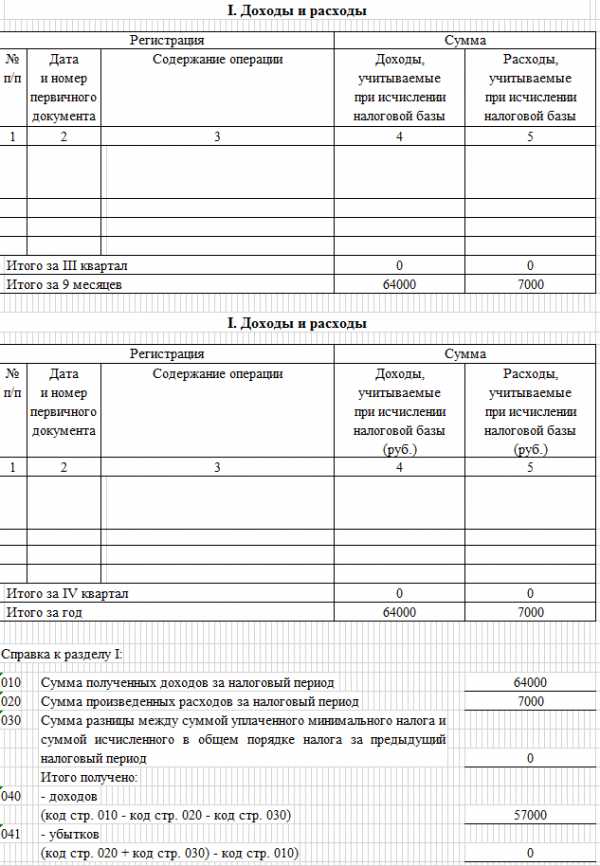

Раздел I ведется поквартально, затем за год определяется общая выручка и финансовый результат (последний показатель — только для объекта «доходы минус расходы»).

Говоря о заполнении КУДиР, следует учитывать, что все доходы и расходы заносятся в нее «по оплате», т. е. кассовым способом в соответствии с датами поступления и расхода денег. Особый порядок предусмотрен только для списания стоимости объектов основных средств, о чем будет рассказано ниже.

Пример заполнения КУДиР при УСН-доходы

Рассмотрим, как вести КУДиР при УСН 6%.

Кроме рассмотренных выше в этом случае следует заполнять разделы, отражающие вычеты из итоговой суммы налога.

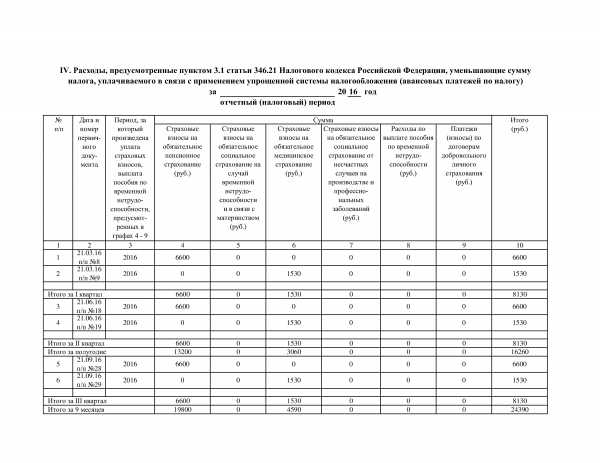

Раздел IV включает информацию о вычетах, предусмотренных п. 3.1 ст. 346.21 НК РФ. Речь идет о страховых взносах различных видов и пособиях по временной нетрудоспособности. По каждому виду вычета указываются реквизиты документа, период выплаты и сумма. Итоговые цифры суммируются по кварталам и за год в целом.

Раздел V был введен приказом Минфина РФ от 07.12.2016 № 227н. В данном разделе отражается дополнительный налоговый вычет, связанный с уплатой торгового сбора (п. 8 ст. 346.21 НК РФ).

По каждой выплате указываются сведения о первичном документе, период уплаты и сумма. Данные также обобщаются по кварталам и за налоговый период.

На сегодня использование раздела V актуально только для бизнесменов, ведущих торговую деятельность в Москве. Это связано с тем, что торговый сбор действует только в столичном регионе. Хотя потенциально он может быть введен еще в Санкт-Петербурге и Севастополе (ст. 410 НК РФ).

Пример заполнения КУДиР для УСН-доходы 6% в 2018 году можно скачать здесь.

Порядок и образец заполнения КУДиР при УСН 15% — доходы минус расходы

Как вести КУДиР при УСН 15%, вытекает из сущности этого объекта налогообложения. Во-первых, в рассмотренном выше разделе I отражаются не только доходы, но и расходы. Кроме того, нужно заполнить специфические разделы, отражающие особенности учета расходов при УСН.

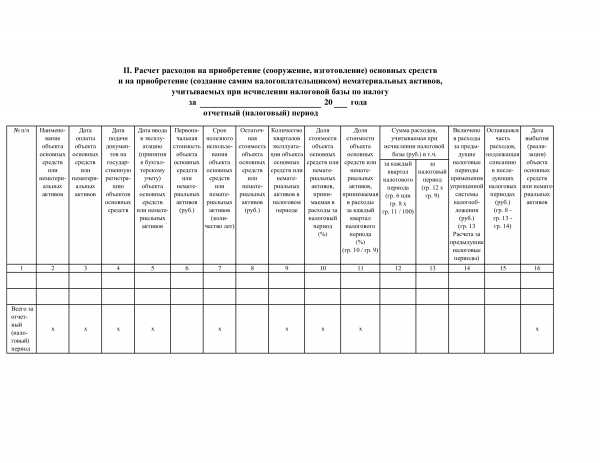

Раздел II включает в себя сведения об учете расходов, связанных с приобретением основных средств (ОС). Порядок отражения этих расходов содержится в п. 3 ст. 346.16 НК РФ. Он достаточно сложен, поэтому вся информация, связанная с учетом ОС, вынесена нами в отдельный раздел статьи (ниже).

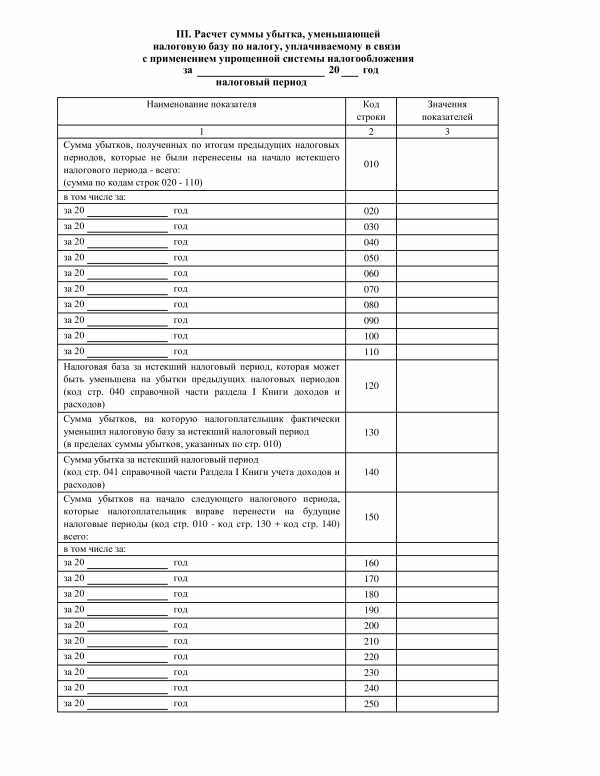

Раздел III актуален только для тех налогоплательщиков, которые получали убытки в предыдущих налоговых периодах. В этом случае они в течение 10 лет имеют право уменьшить налоговую базу (п. 7 ст. 346 18 НК РФ). Использовать в данном случае можно только убытки, полученные на упрощенке:

- Строка 010 содержит информацию о не использованных на начало года убытках.

- В строках 020–110 эта сумма расшифровывается по годам.

- Строка 130 отражает сумму фактического снижения базы за счет предыдущих убытков.

- В строке 140 показывается убыток текущего налогового периода (равен показателю строки 41 раздела I).

- В строке 150 указывается сумма убытка, переходящая на следующие периоды.

- По строкам 160–250 приводится расшифровка переходящего убытка по годам.

Образец заполнения КУДиР для УСН — доходы минус расходы можно скачать здесь.

Учет ОС при УСН и заполнение раздела II КУДиР

Принципы расчета в данном случае зависят от времени покупки (создания) объекта ОС. Если он появился до перехода на УСН 15%, то списание остаточной стоимости зависит от срока использования:

- До 3 лет — вся сумма списывается в первый год применения УСН.

- От 3 до 15 лет — списание длится 3 года долями по 50, 30 и 20%.

- Свыше 15 лет — сумма равномерно списывается в течение 10 лет.

Если же объект ОС был куплен уже во время действия УСН, то затраты на него списывают в том же году, в котором его приобрели. Однако здесь следует учитывать также общее правило признания затрат при УСН «по оплате» (подп. 4 п. 2 ст. 346.17 НК РФ). Если объект куплен в рассрочку и его оплата происходит в течение двух или более налоговых периодов, то списание его стоимости тоже растягивается.

Таким образом, схема списания затрат на ОС при УСН достаточно сложна. Это отражено в структуре раздела II, который содержит 16 граф:

- № п/п.

- Наименование объекта.

- Дата оплаты.

- Дата подачи документов на госрегистрацию (если это требуется для данной категории ОС).

- Дата ввода в эксплуатацию (принятия к учету).

- Первоначальная стоимость объекта. Графа заполняется в случае приобретения ОС во время применения УСН.

- Срок полезного использования. Заполняется, если объект был куплен (создан) до перехода на упрощенку.

- Остаточная стоимость объекта, перешедшая из другой налоговой системы.

- Количество кварталов, в течение которых объект используется в текущем налоговом периоде.

- Доля стоимости объекта, принимаемая к учету в текущем налоговом периоде, в процентах.

- Доля стоимости в процентах, принимаемая за каждый квартал. Она определяется путем деления годовой доли на количество кварталов из графы 9.

- Сумма, принимаемая в расходы за квартал. Определяется путем умножения первоначальной (остаточной) стоимости на показатель из графы 11.

- Сумма расходов за налоговый период. Так как списание по кварталам производится равномерно, то значение в графе 13 равно произведению показателей из граф 9 и 12.

- Информация о расходах, списанных по данному объекту в предыдущих налоговых периодах.

- Остаток стоимости объекта, переходящий на следующие периоды.

ОБРАТИТЕ ВНИМАНИЕ! Для ОС, приобретенных во время использования УСН, графы 14 и 15 не заполняются.

- Дата выбытия объекта по любым основаниям.

***

Заполнение книги доходов и расходов при УСН в 2018-2019 годах зависит в первую очередь от объекта налогообложения.

Все налогоплательщики должны заполнять титульный лист и раздел I, включающий сведения о доходах и расходах.

Кроме того, для каждого из объектов существуют специфические листы, отражающие особенности его применения.

Общим правилом для всех вариантов УСН является занесение сведений в КУДиР «по оплате», т. е. на основании фактических поступлений и расходов денежных средств.

***

Уверены, вам будет интересно ознакомиться и с другими материалами, которые мы написали специально для нашего канала Дзен.

nsovetnik.ru

КУДИР для ИП на УСН 6 процентов: образец заполнения

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» — 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению КУДИР:

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% — приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

Бумажный вариант КУДИР ведется авторучкой, а электронный вариант – с помощью компьютера. Рассмотрим, как это нужно делать правильно в обоих вариантах.

На бумаге:

- распечатываются бланки;

- пронумеровываются;

- прошиваются;

- скрепляются печатью (если таковая у ИП имеется в наличии) и подписью.

В электронном варианте:

- устанавливается специальная программа;

- заполнение ведется в «экселе»;

- в конце года заполненные бланки распечатываются, прошиваются и заверяются подписью и печатью.

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

- от реализации;

- вне реализации.

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль – его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 – графа №4.

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» — порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5. Есть ли нюансы при заполнении раздела №4 КУДИР (для ИП с УСН с процентной ставкой 6%)?

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

- №4 – пенсионные;

- №6 – медстрахование.

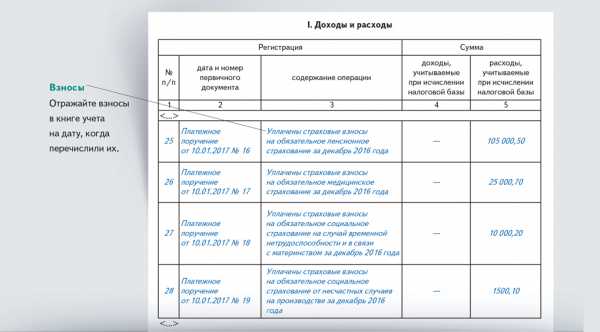

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих:

В том случае, когда ИП нанимает рабочих, то в разделе №4 следует фиксировать:

- Взносы, отчисляемые с заработных плат рабочих.

- Пособия по больничным листам, которые ИП выплачивал из собственных финансов.

- Договорные платежи по добровольному страхованию.

- Фиксированные суммы страховых взносов, уплачиваемые за себя.

Предлагаем образец ведения раздела №4 КУДИР для ИП с наемными рабочими:

Файлы для скачивания

taxpravo.ru

Книга учета доходов и расходов (КУДиР) при УСН 2016

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» — ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

© фотобанк Лори

© фотобанк Лори

Как вести КУДиР

Книгу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиР

Книга учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

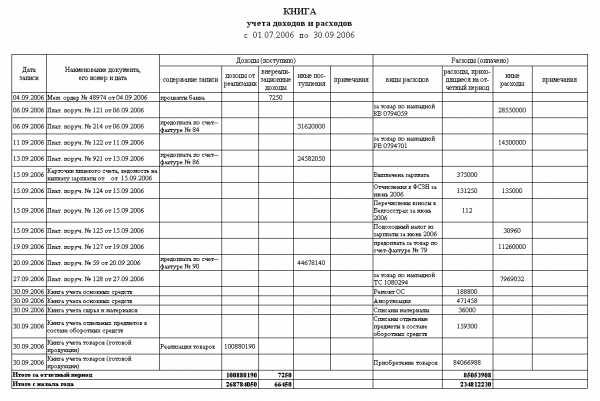

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата — день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками — в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН

Скачать образец КУДиР

spmag.ru

Книга учета доходов и расходов (КУДИР)

Как правильно заполнить КУДИР?

Как правильно заполнить КУДИР?Каждая компания и ИП обязаны уплачивать разные налоги и отчитываться перед налоговыми органами с помощью разнообразных документов и отчетов. Начинающие предприниматели и небольшие компании предпочитают пользоваться УСН или патентной системой, так как данные режимы считаются простыми и упрощенными.

По ним уплачивается один налог, заменяющий все остальные платежи. Однако непременно должна на предприятии заполняться, грамотно оформляться и храниться книга учета доходов и расходов (КУДИР).

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Что такое КУДИР

Данный документ является обязательным при использовании предпринимателями УСН или патента. Именно он позволяет учитывать все поступления или расходы организации или ИП.

Важно! КУДИР представляет собой журнал, составленный по определенной форме и отпечатанный типографским методом, причем он может покупаться или распечатываться, а при этом вести его допускается от руки или в электронной форме.

Каждый субъект малого бизнеса обязан вести данный документ. Книга представлена в трех формах, причем выбор зависит от выбранного налогового режима:

- для УСН;

- для патентной системы;

- для с/х производителей.

Ежегодно предприниматели сдают данный документ в налоговую инспекцию, причем сразу после того, как закончится налоговый период по используемой системе.

Важно! ИП передают КУДИР в инспекцию до 30 апреля, а компании до 31 марта.

Как заполнить КУДиР в 1С вы можете посмотреть в этом видео-уроке:

Содержание и особенности заполнения КУДИР

Вести данный документ обязаны все предприниматели или организации, принимающие в процессе работы УСН, ЕСХН или патентную систему. Заполняется он практически одинаково в разных случаях, поэтому нет никаких специфических отличий при использовании КУДИР ИП или ООО. Отличием будет объект налогообложения.К особенностям ведения КУДИР относится:

- документ составляется и содержится в компании обязательно, прием даже в случае, если организация или ИП не занимались предпринимательской деятельностью в течение всего года, а в этом случае будет иметься нулевая КУДИР;

- все операции вносятся в хронологическом порядке;

- для одной операции назначается одна строка;

- оформляются записи исключительно на русском языке;

- допускается исправлять ошибки, но они должны заверяться подписью предпринимателя.

Важно! Большинство ИП, выбирающих упрощенные системы, самостоятельно занимаются составлением декларации и уплатой налога, а поскольку заполнять КУДИР очень просто, то эта процедура так же может реализоваться ими без необходимости пользоваться услугами бухгалтеров.

Какие требования предъявляются к внесению записей в книгу

В процессе заполнения данного документа налогоплательщики должны учитывать определенные требования:

- все вносимые сведения должны быть достоверными и полными;

- учет должен быть непрерывным, поэтому не допускается пропускать внесение каких-либо операций;

- все записи вносятся исключительно на русском языке;

- если имеются первичные документы, которые непременно заносятся в КУДИР, а при этом они составлены на иностранном языке, то они предварительно переводятся на русский язык;

- в качестве основания для любой записи являются первичные документы;

- если работа предпринимателя связана с предоставлением услуг населению, то в КУДИР вносятся данные об их фамилиях и адресах.

Если не удовлетворяются какие-либо требования, то при налоговой проверке существует вероятность, что налоговая инспекция применит к предпринимателю значительные по размеру штрафы.

Правила заполнения книги учета.

Правила заполнения книги учета.Правила ведения книги учета доходов и расходов

Ведение данного документа обладает определенными особенностями, о которых должен знать каждый предприниматель или бухгалтер, выполняющий данную работу. К ним относится:

- независимо от количества операций, все они вносятся в документ систематически;

- нередко предприниматели за один квартал совершают больше 10 операций, а все они непременно вносятся в КУДИР в правильной последовательности;

- если ведется книга в электронной форме, после окончания налогового периода ее надо распечатать, после чего она сшивается и нумеруется. Как правильно сшивать документы на предприятии вы можете прочесть здесь.

- хранить предприниматель данный документ должен 4 года, так как в это время работники налоговой инспекции имеют право потребовать его при проведении налоговой проверки.

Таким образом, зная правила ведения и оформления такой книги, каждый предприниматель может быть уверен в отсутствии проблем с налоговыми органами.

Инструкция грамотного заполнения КУДИР

Для заполнения данного документа важно знать, из каких частей он состоит. Каждый элемент должен содержать оптимальную информацию, вносимую в процессе совершения различных операций предпринимателем:

- Титульный лист, содержащий основные сведения о предпринимателе и выбранном виде работы.

- 1 раздел. В него вносятся доходы и расходы, возникающие в процессе работы ИП. В нем имеется 4 таблицы, в которые вписываются данные за каждый квартал.

- 2 раздел. В нем производится расчет расходов, которые были понесены предпринимателем в процессе покупки ОС или активов, представленных в нематериальной форме. Что такое нематериальные активы — узнайте тут.

- 3 раздел. Здесь рассчитывается убыток, который применяется для уменьшения налоговой базы.

- 4 раздел. Указываются авансовые платежи.

Таким образом, если разобраться в структуре КУДИР, то ее заполнение будет простым процессом для каждого предпринимателя, поэтому ему даже не придется пользоваться услугами бухгалтера.

Образец заполнения КУДИР.

Образец заполнения КУДИР.Специфика заполнения книги при УСН

Все фирмы или ИП, которые выбирают в качестве налогового режима УСН, должны вести КУДИР. Именно в этом документе отражаются все затраты, которые включаются в расходы при расчете налога, подлежащего к уплате.

Важно! Планируется в 2018 году внести существенные изменения в форму книги, а также изменить значительно порядок внесения в нее разных записей.

К особенностям составления этого документа предпринимателями на УСН относится:

- книга непременно должна быть в бумажном виде, хотя вести ее можно в электронной форме;

- не требуется сдавать ее вместе с декларацией в налоговую инспекцию;

- если осуществляется проверка предпринимателя, то книга непременно передается проверяющим лицам в течение 10 дней после предъявления ими соответствующего требования;

- если КУДИР отсутствует или в нее внесены ложные сведения, то это непременно приводит к начислению штрафа, равного 20% от сумы налога, не уплаченного по этой причине в бюджет.

Таким образом, все предприниматели, работающие по УСН, обязаны вести КУДИР в соответствии с многочисленными требованиями налоговых органов.

Скачать образец книги учета доходов и расходов для ООО и ИП на УСН.

Структура КУДИР.

Структура КУДИР.Тонкости ведения книги

Налогоплательщики в процессе ведения КУДИР должны учитывать некоторые тонкости. К ним относится:

- не требуется заверять данный документ в налоговой инспекции, однако опытные предприниматели и бухгалтеры все равно продолжают заверять книгу, чтобы быть уверенными в отсутствии нарушений;

- новая форма данного документа содержит 4-ый раздел, предназначенный для указания суммы, которая уменьшает сумму налога, причем сюда вписываются стандартные страховые взносы или средства, уплачиваемые за добровольное страхование налогоплательщика;

- не требуется отражать в КУДИР разницу в курсах, если операции совершаются в иностранной валюте.

Важно! В четвертом разделе не указываются больничные пособия.

Таким образом, ведение КУДИР – это простой и понятный процесс, которым может заниматься сам предприниматель. Для этого должны учитываться определенные требования и правила, чтобы не было ошибок и нарушений, ведущих к начислению штрафов.

Почему расходы не попадают в КУДиР при УСН вы можете узнать в этом видео:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Книга учёта доходов и расходов на УСН

Книга учёта доходов и расходов на упрощённой системе налогообложения должна заполняться в течение года. В хронологическом порядке в КУДИР вносятся записи на основании первичных документов, отражающие все операции, которые произведены за отчётный налоговый период (календарный год).

Заполнение Книги учёта доходов и расходов на УСН можно осуществлять в электронном виде либо на бумажном носителе. Если Вы решили вести документ на бумаге, внимательно изучите правила заполнения Книги учёта доходов и расходов на УСН (6 % или 15 %).

В сервисе «Моё дело» Вы можете изучить пример заполнения и скачать форму Книги учёта доходов и расходов на УСН.

Ведение Книги учёта доходов и расходов на УСН в сервисе «Моё дело»

Самый простой, эффективный и безошибочный способ заполнить КУДИР – сформировать документ в интернет-бухгалтерии «Моё дело». Сервис позволяет автоматически заполнять Книгу учёта доходов и расходов на упрощённой системе налогообложения.

К примеру, в текущем году Вы проводите сделки, каждую из которых заносите в сервис. По окончании года с помощью нескольких кликов мышки Вы всегда можете сформировать и распечатать уже заполненную КУДиР для УСН. Напомним, что Книгу учёта доходов и расходов на УСН не требуется заверять в налоговой инспекции.

Интернет-сервис «Моё дело» позволяет Вам быстро и правильно сформировать не только Книгу учёта доходов и расходов, но и декларацию, которую можно отправить в ФНС с помощью электронной отчётности.

Уникальная особенность системы «Моё дело» заключается в максимальной автоматизации. Для работы Вам не требуется никаких специальных знаний. Всё просто и понятно!

Оформление счетов, актов, накладных, всей отчётной документации – всё это доступно Вам в интернет-бухгалтерии «Моё дело»!

Кроме того, сервис круглосуточно предоставляет Вам возможность получать бесплатные экспертные консультации по вопросам налогообложения и бухгалтерского учёта.

Узнать подробнее про:

www.moedelo.org

КУДиР для ИП на УСН: бланк + образец заполнения

Книга учета доходов и расходов (КУДиР) используется для правильного и точного ведения учета налогов, к бухгалтерскому учету она не имеет никакого отношения. Вести ее обязаны все ИП, которые в своей деятельности опираются на УСН (упрощенную систему налогообложения). Допускается два варианта ведения КУДиР для ИП на УСН: бумажный и электронный. В первом случае заполняется бланк документа, распечатанный на бумаге, все данные в него вносятся вручную. Во втором случае осуществляется заполнение электронного бланка, делается это при помощи специальных программ или онлайн-сервисов.

Как ведется КУДиР?

Для ведения книги учета доходов и расходов предусмотрена унифицированная форма. Она едина как для бумажного, так и для электронного варианта заполнения.

Разница состоит в том, что бумажный документ еще до начала заполнения в обязательном порядке нужно пронумеровать, прошить, скрепить печатью и личной подписью индивидуального предпринимателя. Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

В процессе ведения и заполнения КУ доходов и расходов как в бумажном, так и в электронном виде допускается исправление ошибок. При внесении данных вручную при помощи ручки каждое исправление должно быть аргументировано, а также заверено подписью и печатью предпринимателя. В электронном варианте исправления можно вносить еще до момента распечатывания документа.

Заполнение книги учета Д и Р производится на основании первичной документации (договоров, чеков, накладных и пр.). Все записи в нее вносятся в соответствии с хронологией тех или иных хоз. операций, производимых в рамках отчетного периода. При внесении записей непременно указывается порядковый номер и дата документа, на основании которого она сделана.

Как заполняется КУДиР?

- Отражая в КУДиР определенный доход, всегда конкретизируйте его вид (например, выручка). Датой получения дохода (отражения его в КУДиР) считается фактическая дата его поступления, то есть зачисления денежных средств на р/счет, внесения в кассу и т.д.

- Отражая в КУДиР расходы, всегда ссылайтесь на соответствующие статьи НК РФ, на основании которых расход признается на определенную дату и на нее же заносится в книгу учета ДиР.

В качестве расходов могут быть указаны следующие операции:

- Затраты ИП на выплату зарплаты работникам (оплата труда), покупка материалов (сырья), расходы на погашение процентов по кредитам. Заносятся в КУДиР датой фактического списания денежных средств с р/счета или выплаты из кассы.

- Расходы, произошедшие в связи с приобретение какого-либо товара (продукции) с целью последующей реализации. Отражаются по мере продажи товара.

- Затраты на транспортировку товаров, их хранение, возможно обслуживание.

- Расходы и доходы разумнее отражать в отдельных строках.

- При наличии НДС его следует отражать в КУДиР для ИП на УСН как отдельную строку, при этом налог на добавленную стоимость можно принимать к учету общей суммой, для этого не нужно ждать полной продажи всего товара.

- Новую КУДиР следует заводить для каждого отчетного периода (года).

- При ведении книги в электронном виде в конце отчетного периода распечатываются абсолютно все ее разделы, в том числе и незаполненные.

- КУДиР ведется даже когда деятельность ИП фактически не осуществляется. В этом случае распечатывается нулевая КУДиР.

Заполняется КУДиР достаточно просто, это вы можете увидеть из представленного образца.

Бланк и образец заполнения КУДиР

Скачать КУДиР: бланк

Скачать КУДиР: образец заполнения

okbuh.ru