Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

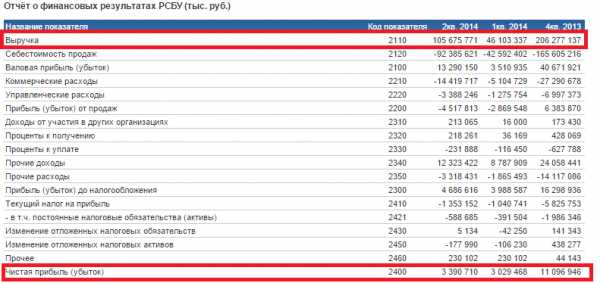

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

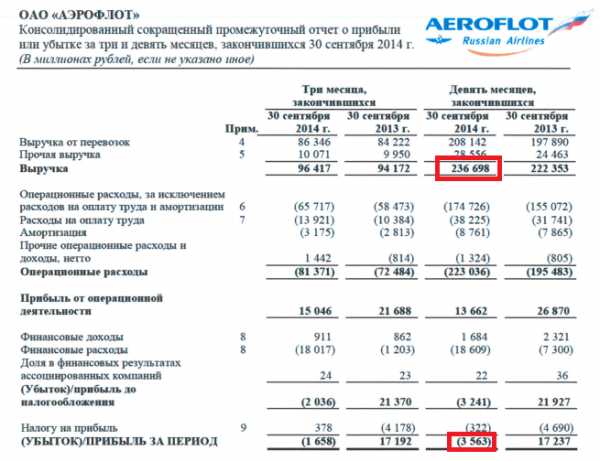

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

Расчет рентабельности – виды, показатели, формулы, предназначение

- В расчет рентабельности включаются такие показатели, как маркетинг и логистика. А именно эффективность этих двух показателей;

- Также рентабельность зависит от рынка денег и рынка активов.

- Финансовая политика организации, которая многогранна и включает в себя множественные факторы;

- Обеспечение и мотивации рабочего персонала: когда условия вашего работника пребывают в норме, повышается производство компании , а также уберегается ваш бюджет от незапланированных трат;

- Также к предыдущему пункту относится и внутренняя атмосфера коллектива и настроение, царящее на работе: от эмоционального состояния подчиненного также повышается его работоспособность;

- Меры, которые заводы должны предпринимать для утилизации вредных вырабатываемых веществ.

Ознакомимся с обозначениями видов рентабельности, которые пригодятся для расчетных формул:

- ROA – экономическая эффективность активов;

- ROM – рентабельность изготавливаемого товара;

- ROS – рентабельность продаж – отношение прибыли от продажи продукции к полученной выручке;

- ROFA – экономический показатель основных средств;

- ROL – эффективность рабочего персонала;

- ROIC – эффективность инвестирования проекта;

- ROE – рентабельность собственного капитала фирмы.

Эффективный экономический показатель рассчитывается по формулам, которые присущи тому или иному виду рентабельности компании.

Существует упрощенная формула, которая показывает, как рассчитать рентабельность предприятия:

Р = П/(ОПФ + ОА),

Р – это величина, которую нужно найти, П – прибыль фирмы до налогообложения, как правило, она равняется сумме за тот или иной период. ОПФ – это средняя стоимость производственного фонда, а ОА – средняя стоимость оборотных активов.

Или же формулу расчета рентабельности предприятия можно записать следующим образом:

Р= БП/СА*100%,

где Р – рентабельность, БП – балансовая прибыль предприятия, СА – суммарный показатель всех активов.

Рассмотрим, как рассчитать другие виды рентабельности:

- Рентабельность активов – это совокупность эффективности пользования различными активами, будь то финансовые или вещественные. Этот расчет поможет определить, насколько все активы влияют на прибыль компании. Подобные расчеты нужно проводить как можно чаще, чтобы выявить актив, который создает проблемы в производстве или функционирует в убыток. Высчитывается этот показатель по следующей формуле:

ROA=P/A,

за P обозначается прибыль, которая рассматривается за определенный промежуток времени, а А — это среднестатистическая величина используемых активов за все тот же период.

Это самый надежный и эффективный способ расчета, который обязан знать каждый предприниматель. Если значение, рассчитанное по формуле, будет меньше нуля, то компания функционирует себе в убыток.

- Рентабельность основных средств – это эффективность различных материальных вещей, которые, непосредственно или же косвенно относятся к труду. Причем использование этих ресурсов должно быть не менее года. Диапазон здесь разный, начиная от офисной мебели и заканчивая крупным оборудованием. Высчитывается по следующей формуле:

R = (ЧП/ОС)*100%,

в этой формуле ЧП – это чистый доход за определенный промежуток времени, а ОС – затраты на основные фонды.

Такой расчет особенно пригодится тем, кто имеет собственные коммерческие или же производственные компании: он показывает продуктивность использования тех или иных средств.

- Экономическая эффективность реализованной продукции

Этот показатель стоит не на первом месте по значимости, особенно для коммерческих предприятий. Но если вы хотите сделать полноценный анализ всех факторов, влияющих на продуктивность, то его следует учесть.

Рассчитывается он по следующей формуле:

ROM=ЧП/себестоимость, то есть, показатель обозначает, окупает ли себя производимая продукция, и приносит ли она прибыль предприятию.

- Следующий довольно важный показатель – это рентабельность продаж , именно от него по большей части зависит стоимость на товар или оказываемые услуги. Эта величина показывает, какая доля всей выручки от продаж приходится на прибыль компании. Рассчитать данный показатель достаточно просто, для этого достаточно прибыль поделить на выручку и умножить на сто процентов:

ROS=(П/В*)100%.

Но данные расчеты будут иметь свои нюансы – все зависит от деятельности компании и реализуемой ей продукции. Если же вы хотите рассчитать небольшой период рентабельности продаж, то целесообразнее воспользоваться следующей формулой:

ОРП (операционная рентабельность продаж) = (Балансовая прибыль/Выручка за определенный период)*100%

Данные показатели, которые нужны для решения формулы, можно взять у бухгалтера компании: все величины должны быть записаны в «отчете о прибыли и убытках». Такая формула пригодится как владельцам небольших коммерческих фирм, так и крупным игрокам на современной бизнес-арене.

Чтобы показатели были наиболее достоверными, иногда в расчетах берется чистая прибыль, то есть доход, который не включает в себя налоги и какие-либо накладные расходы.

Сама формула выглядит следующим образом:

R=ВП/В

ВП – это прибыль, рассчитанная без учета себестоимости товаров. То есть, валовая прибыль, а В – это выручка от продажи продукции.

- Рентабельность работающего на фирме персонала высчитывается следующим образом:

R=Чистая прибыль/Количество штатных сотрудников.

Помните, от условий, предоставляемых нанятым подчиненным, зависит продуктивность компании. Также для полной картины эффективности можно учесть рентабельность затрат на рабочих, а также продуктивность одного сотрудника.Рентабельность прибыли – информативный просчет, который поможет вашему бизнесу, а именно покажет, насколько успешным в доходах является тот или иной проект. Именно от этого показателя во много зависит дальнейший бизнес-план в целом. - Рентабельность проекта поможет инвесторам рассмотреть все преимущества данного предприятия — это поможет определить сумму необходимых вложений, а также понять,насколько эффективна та или иная компания. Данный показатель рассчитывается следующим образом: стоимость делится на сумму первоначальных текущих вложений (инвестиций) и умножается на 100 процентов.

- Рентабельность работающего на фирме персонала высчитывается следующим образом:

blog-money.ru

Формулы расчеты рентабельности и целесообразность их использования.

Ни для кого не секрет, что размер прибыли является итоговым качественным показателем деятельности субъектов хозяйствования, независимо от отрасли.

Вместе с этим, такой важный экономический показатель не может в полной мере охарактеризовать, какими средствами подобное благосостояние было достигнуто.

Следовательно, формула расчета экономической рентабельности дает реальное представление об эффективности и целесообразности использования разнообразных отраслевых ресурсов.

Данный показатель демонстрирует качественные результаты реализации продукции. Важность его использования очевидна, поскольку он дает представление относительно финансового положения в компании.

Поэтому руководство имеет возможность принимать конструктивные и действенные решения по дальнейшему планированию относительно развития субъекта хозяйствования.

Формула расчета рентабельности производства.

В процессе проведения анализа результатов деятельности компании (экономических и финансовых), важно изучить не только факторы роста прибыли, но и ее соотношение к привлеченным ресурсам.

Рентабельность производства – это качественный показатель эффективности производственного процесса и реализации готового продукта в дальнейшем.

Следовательно, крайне важно определить рентабельность основных фондов, формула расчета которой характеризует величину прибыли на 1 денежную единицу привлеченных средств.

Ее определяют соотношением:

прибыли (П) к усредненной стоимости фондов (R = П/Ф).

Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Пример формулы расчета рентабельности производства.

Использованные в производственном процессе средства, являются их своеобразной ценой для получения прибыли. Чем эта стоимость ниже, тем эффективнее и продуктивнее функционирует предприятие.

Поэтому формула расчета общей рентабельности предприятия определяется следующим образом:

Rпр = Ппр / (ОФ+ОС) х 100 %

Важно отметить, что независимо от периода функционирования той или иной организации, стоимость основных фондов и оборотных средств подлежит исчислению в среднем значении.

Поэтому показатель рентабельности производства предоставляет уникальную возможность определить эффективность проведенных действенных мероприятий.

Формула расчета рентабельности продукции.

Рентабельность продукции является показателем, который представляет собой соотношение прибыли от реализации готовой продукции к ее себестоимости.

Существует возможность определить эффективность производства отдельных разновидностей выпускаемой продукции. Следует заметить, что коэффициент рентабельности не имеет возможности отразить ожидаемый эффект в денежном выражении от вложенных средств – инвестиций.

Распространены случаи выхода предприятия на принципиально новый рынок инновационных технологий. При этом совсем не обязательно ожидать стремительного и динамического увеличения показателя рентабельности.

Зачастую он имеет тенденцию к незначительному снижению – это вполне нормальное и закономерное положение дел. В случае грамотно выбранной стратегии инновационных преобразований, общая сумма капиталовложений в скором времени зачастую оправдывает себя, все затраты окупаются и приносят ожидаемую величину дохода.

Таким образом, краткосрочное снижение рентабельности никак не является доказательством экономически нецелесообразной деятельности той или иной компании.

Анализируемые показатели рентабельности, формулы расчета которых определяют размер прибыли, получаемой с каждого рубля.

Данное соотношение представлено в виде формулы:

Rпр = (П/С) х 100%

Таким образом, соотношение прибыли к себестоимости дает возможность определить: какой готовый продукт более выгоден для производства, а какую его разновидность не стоит выпускать. Себестоимость продукции должна соответствовать затратам, в противном случае есть все шансы убыточной деятельности.

Формула расчета рентабельности предприятия.

Экономический показатель рентабельности предприятия применяется повсеместно. Он определяется путем соотношения получаемой прибыли к среднему показателю основных (оборотных) средств.

При этом формула расчета рентабельности активов характеризует уровень эффективной производственной деятельности, который отображают в виде следующего соотношения:

Ra= Пч/ А

Получившуюся сумму интерпретируют «количеством копеек, которые могут принести каждый рубль, который был вложен в активы на балансе организации».

Смотрите видео: Рентабельность продаж: формула, пример расчёта и анализа.

Формула расчета рентабельности оборотных активов.

Формула расчета рентабельности активов выражается с помощью нижеприведенного соотношения: прибыль делится на усредненный показатель оборотных фондов. Важно заметить, что желательно использовать среднюю величину.

Таким образом, абсолютно все вышеперечисленные показатели рентабельности актуальны и востребованы в процессе анализа итоговых результатов деятельности компании.

С их непосредственной помощью руководящий состав или инвесторы имеют возможность оценить реальное положение дел и принимать решения относительно кратко- и долгосрочной стратегии по развитию организации в недалеком будущем.

www.russtartup.ru

Что такое рентабельность: виды, формулы расчета

Чтобы определить доходность предприятия, оптимальным вариантом станет расчет рентабельности по специальной формуле. Узнать, что такое рентабельность, какие есть ее виды, как правильно определить показатели и для чего это нужно, вы сможете из данной статьи.

1. Определение рентабельности

Чтобы грамотно рассчитывать основные экономические показатели организации, требуется понять, что такое рентабельность. Данное определение произошло от немецкого слова «rentabel», что в переводе означает полезность, прибыльность или доходность.

Рентабельность – это относительный показатель экономической эффективности, иначе говоря, это значение прибыльности/доходности определенного предприятия или производственного процесса.

Определение может выражать долю прибыли от каждой единицы вложенных в производство средств, или же каждой денежной единицы, полученной в результате работы фирмы. Рассчитывают данную величину в двух возможных вариациях – в численном формате или же процентном выражении.

Обратите внимание! На общую эффективность работы предприятия оказывают влияние множественные факторы, принимается во внимание убыточность/прибыльность всех промышленных процессов, рентабельность активов, производства, качество продукции, общий рыночный спрос на товары, цены конкурентов и прочие внешние критерии.

2. Основные виды рентабельности

Показатели эффективности компании существенно разнятся для отдельных направлений бизнеса, поэтому нельзя сказать однозначно, что такое рентабельность. Различают несколько основных численных выражений доходности организации:

- Общая прибыльность активов – показывает способность активов компании порождать прибыль. Числовые/процентные данные отражают, сколько прибыли приходится на каждую вложенную в имущество денежную единицу.

- Рентабельность собственного капитала – выступает главнейшим финансовым критерием для собственника или инвестора фирмы, благодаря расчету данных можно определить, насколько эффективно был использован вложенный в дело капитал.

- Эффективность производства — оценивает, насколько продуктивно в ходе производственных мероприятий используются имущественные средства, т.е. основные и оборотные фонды фирмы.

- Доходность продукции — отражает эффективность ее реализации. Это численное выражение отношения доходов от продажи товаров к затратам на их производство и реализацию. Помимо общей рентабельности продукции нередко высчитывают доходность отдельных подразделений или же прибыль от производства особых видов товаров.

3. Рентабельность – формулы расчета

Рассчитать показатели можно по специальным формулам, но для этого потребуются реальные экономические данные.

Рентабельность активов

Рентабельность активов высчитывается по формуле отношения прибыли организации, полученной за определенный период, к оцененной за этот же период стоимости самих активов:

— ВАЖНО! В расчет берется общая сумма активов, с учетом не только собственных, но и привлеченных средств (дебиторская задолженность, кредитные обязательства и пр.).

Отдельно можно выделить следующие обособленные показатели рентабельности:

- основных производственных фондов:

- общей суммы капитала:

— ВАЖНО! В зависимости от преследуемых целей выбирается совокупная сумма капитала, либо же показатели уставного/дополнительного капитала по отдельности.

Рентабельность производства

Формула рентабельности производства представляет собой отношение прибыли от реализованных товаров к совокупной стоимости основных и оборотных фондов организации:

Рентабельность продукции

Расчет прибыльности продукции представляет собой отношение дохода от продажи к себестоимости (затратам на производство и реализацию) произведенных товаров:

,- себестоимость – общая сумма затрат на производство и реализацию товаров за указанный период.

Интересная статья «Как открыть свое дело с нуля с первоначальным взносом и без»

Что такое рентабельность продаж

Отдельным показателем эффективности деятельности компании выступает прибыльность продаж, показывающая операционную эффективность фирмы на рынке товаров и услуг.

Так что такое рентабельность продаж? Это экономический показатель, отражающий доход с каждой денежной единицы, вырученной в процессе продажи производимой продукции. Иными словами коэффициент рентабельности продаж показывает долю прибыли в общем объеме реализованного товара.

, где

— операционная (чистая) прибыль – доход, оставшийся после налогообложения;

— объем продаж – выручка, полученная предприятием за реализацию продукции, в денежном эквиваленте.

Как повысить рентабельность продаж

Основным критерием экономической стабильности любого предприятия выступает отношение уровня чистой прибыли к объему реализованного товара, именно поэтому основной задачей хорошего руководителя считается максимально повысить и регулярно совершенствовать рентабельность продаж фирмы. Добиться этого можно несколькими способами:

- повысить цены на предлагаемый товар, но такой метод приемлем лишь для компаний-монополистов, иначе конкуренты привлекут большую часть ваших постоянных клиентов за счет более доступной стоимости;

- ввести эксклюзивные модели – типовые изделия пользуются спросом, но имея в арсенале особые товары, можно произвести фурор на рынке услуг, вдобавок компанию станут узнавать по индивидуальному ассортименту;

- снижать себестоимость – достичь уменьшения затрат на производство можно кооперируя работу с поставщиками и партнерами. Даже незначительное уменьшение себестоимости (оптовые заказы сырья, скидки на рекламу или транспортные услуги) в результате неплохо увеличит прибыль при продаже большой партии товаров.

Итак, что же такое рентабельность? Это показатель доходности (прибыльности) предприятия, рассчитывающий эффективность использования имеющихся в распоряжении компании экономических, трудовых, денежных и прочих ресурсов. Проще можно сказать, что рентабельность – это отношение полученной прибыли к затраченным ресурсам (соотношение чистых доходов и предшествующих им расходов). Чтобы рассчитать общую доходность фирмы, требуется провести комплексный анализ, учитывая прибыльность активов, собственного капитала, производства, продукции и продаж.

businesscor.ru

Как рассчитать рентабельность предприятия: формулы и советы

Понятие рентабельности предприятия складывается из нескольких оценок, которые нужно подсчитать по специальным формулам и проанализировать полученные показатели. Исходя из коэффициентов рентабельности, можно сделать вывод, насколько компания правильно использует имеющиеся у нее ресурсы. Если по расчетам получились неутешительные результаты, необходимо пересмотреть схему управления компанией.

Понятие рентабельности предприятия складывается из нескольких оценок, которые нужно подсчитать по специальным формулам и проанализировать полученные показатели. Исходя из коэффициентов рентабельности, можно сделать вывод, насколько компания правильно использует имеющиеся у нее ресурсы. Если по расчетам получились неутешительные результаты, необходимо пересмотреть схему управления компанией.

Самая простая оценка рентабельности

Общая рентабельность предприятия рассчитывается очень просто. Формула в этом случае применяется следующая:

Р = П/З × 100%.

Расшифровывается она так:

- Р – рентабельность;

- П – прибыль за отдельно взятый отрезок времени;

- З – затраты за этот же период.

Для начала определите для себя период, за который вы хотите получить данные об эффективности. Это может быть квартал, год или шесть месяцев.

Для оценки деятельности лучше всего выразить рентабельность в процентах. Таким образом, будет понятно, насколько выгоден ваш бизнес. Вы узнаете, какую прибыль получили на каждый затраченный рубль.

Можно использовать иную формулу, при которой расчеты ведутся на основе балансовой отчетности:

Р = Бп/Са × 100%.

Чтобы провести расчет, вам потребуется взять текущий бухгалтерский баланс и отчетные документы. Расшифровывается приведенная формула следующим образом:

- Р – общая рентабельность.

- Бп – прибыль по балансу. Эту величину вы можете взять из отчета по форме № 2 в ячейке с кодом «2300». Также можно рассчитать ее самостоятельно. Для этого нужно взять выручку за отчетный период и вычесть из нее себестоимость продукции, управленческие и организационные расходы. Обратите внимание, что налоговую нагрузку вычитать не нужно.

- Са – стоимость активов в сумме. Она имеется в форме № 1 бухгалтерского баланса. Отражает эта сумма общую стоимость производственных фондов, средств в обороте и вне его.

Однако полученной информации будет недостаточно для оценки реального положения дел компании. Чтобы точно знать, что производство товаров или услуг успешно, необходимо рассчитать отдельно каждый его сегмент. Так, вы сможете найти слабое звено своей фирмы и усилить его. Лучше всего сравнивать показатели в динамике, то есть сначала провести расчет рентабельности по сегментам за предыдущий отчетный период, а затем за только что завершенный. Это поможет вам определить, насколько успешно предприятие, есть ли прогресс в его развитии и необходимо ли что-то менять в деятельности компании.

Как оценить эффективность компании с помощью понятия рентабельности производства

На базе этого расчета вы сможете оценить текущее состояние производственных процессов, после чего разрешается внести корректировки в работу предприятия.

Расчет ведется по следующему алгоритму:

- Загляните в бухгалтерский баланс и выпишите из него строку о прибыли (Бп).

- Вычислите сумму основных фондов, берите значения по состоянию на каждый месяц.

- Сложите стоимости фондов на начало и конец года, после чего поделите полученную цифру пополам.

- Результат по предыдущим пунктам поделите на 12, так вы получите средний показатель (Оф) за месяц в отчетном периоде.

- Возьмите данные из баланса предприятия, чтобы получить среднюю стоимость оборотных средств (Ос) за год.

- Вычислите рентабельность производства по формуле: Рпр = П/ (Ос+Оф).

Этот вид расчета более трудный, но полученные данные позволят вам узнать, какую прибыль вы получаете с каждого затраченного рубля на производственные расходы. Если полученная цифра вас не удовлетворяет, то необходимо составить план мероприятий для увеличения эффективности производственных процессов.

Рассмотрим на примере. После оценки рентабельности на предприятии А, были получены неудовлетворительные результаты: при огромных финансовых затратах прибыль остается на минимальном уровне. В этом случае можно сократить затраты на производственные процессы, а также провести мероприятия по рационализации использования ресурсов на предприятии, что позволит при затратах, зафиксированных на уровне прошлого отчетного периода, увеличить выпуск продукции.

Читайте также: Как получить субсидию от государства на развитие малого бизнеса

Оцениваем работу вложенного капитала

При расчете эффективности работы активов нельзя дать однозначную оценку, что они выполняют свою роль «хорошо» или «плохо». Если вы получили неудовлетворительный результат, это означает, что вложения капитала не работают и постепенно начинают таять. При этом высокий результат по рентабельности опять нельзя назвать хорошим, ведь часть средств нужно обязательно отправлять в резерв на случай кризиса.

Итак, для расчета рентабельности активов вам потребуется сделать следующее:

- Определить отрезок времени и узнать информацию об объеме продаж, который был произведен в этот период. Проще всего это сделать через бухгалтерию, ведь именно в ней должны храниться данные об оплате продукции или ее отгрузке клиентам.

- Рассчитайте себестоимость продукции.

- Подсчитайте сумму постоянных издержек за этот период.

- Узнайте сумму налоговых платежей

- Вычислите чистую прибыль. Для этого сложите постоянные издержки, себестоимость и налоговую нагрузку. Полученную сумму вам нужно будет вычесть из объема продаж.

- Поднимите бухгалтерскую отчетность и узнайте стоимость активов компании. Для этого вам нужно из собственного капитала вычесть долговые обязательства перед банками и прибавить сумму средств, которые передали другим компаниям на временное пользование.

- Разделите чистую прибыль на стоимость активов, чтобы получить данные о рентабельности.

Не стоит на свой страх и риск определять, какую часть активов отправлять в резерв. Это требует провести серьезный анализ экономических показателей, который могут выполнить только профессионалы.

Пошаговая оценка рентабельности продаж

Следующий алгоритм мы приведем для оценки продаж. Этот расчет просто необходимо делать в случаях, если общая рентабельность предприятия оставляет желать лучшего, а производственные показатели и работа активов получили высокие оценки.

- Определитесь с интересующим периодом. Лучше всего анализировать тот же срок, что и в предыдущих расчетах.

- Вычислите общую выручку от реализации ваших услуг или товаров.

- Уточните в бухгалтерских отчетах прибыль, оставшуюся на балансе предприятия после уплаты налогов.

- Для получения рентабельности разделите чистую прибыль на выручку от реализации.

Лучше всего делать расчет рентабельности за два периода. Это поможет понять, насколько эффективна ваша маркетинговая стратегия по показателям динамики продаж. Рост выручки нельзя назвать положительным результатом, ведь ее соотношение к прибыли может, наоборот, быть в стагнации.

При снижении показателя рентабельности понадобится провести более тщательный анализ. Например, вам необходимо будет проследить динамику по продажам отдельному клиенту или сделать расчет по товарным группам. По результатам детального анализа для увеличения рентабельности пересмотрите ассортимент продукции или проведите работу над клиентской базой.

Обратите внимание, что на продажи могут влиять внешние факторы, такие как финансовые кризисы, изменение курса валют и уровня благосостояния населения.

Расчет безубыточности

Составить стратегию развития бизнеса вам поможет расчет точки безубыточности компании. Он представляет собой уровень рентабельности, при котором объем продаж и производства позволит предприятию получать прибыль, а не терпеть убытки. В этой точке доходы компании покрывают полностью ее расходы.

Вычисления проводятся по формуле:

Пр = Пз/Квм

Расшифровывается формула следующим образом:

- Пр – порог рентабельности;

- Пз – сумма постоянных затрат за определенный период;

- Квм – коэффициент маржи валовой.

Коэффициент маржи можно вычислить, вычтя из выручки размер переменных затрат. Полученную цифру разделите на выручку.

Для получения стабильной прибыли компании необходимо придерживаться такого курса, чтобы объем продаж был выше точки безубыточности, а переменных издержки при этом находились на прежнем уровне. В противном случае фирма будет терпеть убытки.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Самое популярное:

finbazis.ru

Расчет рентабельности

Рентабельность предприятия – это комплексное, «синтетическое» понятие, основанное на нескольких основных показателях: рентабельность активов, собственного капитала, продаж и себестоимости. В статье – формулы и примеры расчета рентабельности предприятия.

Ключевым мерилом эффективности предприятия всегда является прибыль, без нее компания терпит убытки, расходует накопленную прибыль, проедает вложенный капитал, теряет активы. Убытки – это однозначный сигнал о неэффективности предприятия. Однако, если у компании есть прибыль, это не всегда следствие ее эффективной работы. Прибыль может быть обусловлена и внешними причинами, например, рост инфляции, повысил номинальный размер прибыли относительно предыдущего отчетного периода при том же уровне физических отгрузок. Или же прибыль обеспечена распродажей активов, что также не говорит о высокой эффективности компании.

Мерилом эффективности, которое, в том числе, дает возможность сравнивать компании, команды менеджеров и даже сотрудников, а также отслеживать эффективность в динамике является рентабельность. Рентабельность — это расчетный критерий для целого ряда факторов бизнеса, вычисляемый по следующей общей схеме: делением показателя дохода на фактор, для которого рассчитывается значение рентабельности. В качестве показателя дохода может выступать чистая или операционная прибыль, а в качестве фактора – активы, продажи, собственный капитал и даже расходы на персонал.

Рентабельность предприятия или рентабельность бизнеса – это комплексное, «синтетическое» понятие, основанное на нескольких основных показателях:

- Рентабельность активов.

- Рентабельность собственного капитала.

- Рентабельность продаж.

- Рентабельность себестоимости.

В этот список можно добавить и другие существующие показатели рентабельности, и это сделает оценку более точной и подробной, но в первом приближении следует ограничиться указанными четырьмя.

Основные показатели рентабельности предприятия для расчета

Рентабельность активов (ROA) – показатель эффективности использования активов в распоряжении предприятия. Низкое значение ROA может указывать на недостаточно высокий уровень генерируемой чистой прибыли или избыточность активов, присутствие на балансе неиспользуемых активов.

Формула расчета рентабельности активов предприятия:

ROA = ЧП / А,

где ЧП – чистая прибыль за отчетный период;

А – средняя стоимость активов за отчетный период.

Рентабельность собственного капитала (ROE) – позволяет оценить, насколько эффективно используются вложенные в предприятие средства собственника.

Формула расчета:

ROE = ЧП / СК,

где ЧП – чистая прибыль за отчетный период;

СК – средняя величина собственного капитала за отчетный период.

Рентабельность продаж (ROS) – показывает, насколько эффективна реализация продукции при данном уровне цены. Мы анализируем долю операционной прибыли в составе выручки компании, сколько прибыли содержит в себе каждый рубль выручки предприятия.

Формула расчета:

ROS = ОП / В

ОП – операционная прибыль за отчетный период или прибыль от продаж;

В – выручка за отчетный период.

Рентабельность себестоимости (ROTC) – показатель, который позволяет определить сколько прибыли принесет каждый рубль, вложенный в производство.

ROTC = (ПР / ПС) * 100%,

где ПР – прибыль от продаж;

ПС – полная себестоимость.

Читайте также:

Как оценивать и анализировать показатели рентабельности бизнеса

Анализ показателей рентабельности может вестись по нескольким направлениям:

1. Бенчмаркинг (от англ. Benchmarkin) – сопоставление или сравнение с доступными внешними данными, с эталоном. Данный процесс очень важен для того чтобы оценить свой статус относительно конкурентов и «лучшей практики» (best practice) на рынке, чтобы понимать насколько эффективно ведется деятельность предприятия. Бенчмарк – это значение аналогичного показателя для сравнения с собственным.

Таким бенчамарком для рентабельности активов должны быть отраслевые значения, значения лидера или лидеров в отрасли, значение рентабельности основного конкурента.

Бенчмарком для рентабельности собственного капитала обязательно будет банковский депозит и инфляции, потому как нет смысла вкладывать деньги, в компании которая приносит доход ниже инфляции и банковского депозита.

Для рентабельности продаж большое значение будет иметь внутренний бенчмаркинг, когда аналитики будут сравнивать между рентабельность разных продуктов или групп продуктов, чтобы оценивать, ранжировать или отбирать наиболее эффективные виды продуктов среди имеющегося ассортимента.

2. Не менее важным, чем сравнение с эталоном и аналогами является изучение динамики показателя. Положительная динамика, что очевидно, говорит об улучшении рентабельности показателя, отрицательная – требует внимания, и, если отрицательная динамика устойчива – дает повод задуматься об оптимизации затрат или о применении мер по стимулированию использования ресурсов.

3. Третье направление – это анализ соответствия нормативу. Норматив может выбираться равным среднеотраслевому значению, значению рентабельности лидера отрасли или желаемое целевое значение для собственников бизнеса. Сюда же можно отнести и план-факт анализ.

Пример расчета рентабельности предприятия по формулам

Для лучшего понимания приведем условный пример расчета рентабельности предприятия и анализа отдельных показателей. Предположим, у аналитиков стоит задача провести анализ рентабельности бизнеса компании А. Для этого были собраны данные:

- по этой компании,

- данные по компании лидеру отрасли – компании Альфа,

- данные единственной компании-конкуренту в регионе – компании Б.

Также были собраны и проанализированы отраслевые показатели, а все данные сведены в таблицу 1.

Таблица 1. Данные для примера расчета рентабельности предприятия

Компания А

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

10 |

11 |

15 |

|

|

Выручка |

стр. 2010 Форма 2 |

31 |

33 |

41 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

21 |

22 |

26 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

7 |

8 |

10 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

48 |

50 |

50 |

50 |

|

Активы |

стр. 1600 Форма 1 |

120 |

119 |

118 |

117 |

Компания Б

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

14 |

16 |

17 |

|

|

Выручка |

стр. 2010 Форма 2 |

44 |

49 |

58 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

30 |

33 |

41 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

8 |

8 |

8 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

40 |

45 |

45 |

45 |

|

Активы |

стр. 1600 Форма 1 |

150 |

148 |

145 |

144 |

Компания Альфа

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

110 |

108 |

120 |

|

|

Выручка |

стр. 2010 Форма 2 |

300 |

297 |

308 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

190 |

189 |

188 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

70 |

80 |

90 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

200 |

190 |

180 |

170 |

|

Активы |

стр. 1600 Форма 1 |

900 |

980 |

970 |

950 |

Ниже приведены сведенные в таблицу результаты анализа (таблица 2).

Таблица 2. Сравнение показателей рентабельности

|

Показатель |

Предыдущий год |

1 год |

2 год |

3 год |

|

|

Компания А |

Рентабельность продаж |

31,0% |

32,3% |

33,3% |

36,6% |

|

Рентабельность себестоимости |

47,0% |

47,6% |

50,0% |

57,7% |

|

|

Рентабельность активов |

6,5% |

5,9% |

6,8% |

8,5% |

|

|

Рентабельность собственного капитала |

13,9% |

14,3% |

16,0% |

20,0% |

|

|

Компания Б (конкурент) |

Рентабельность продаж |

33,0% |

31,8% |

32,7% |

29,3% |

|

Рентабельность себестоимости |

46,1% |

46,7% |

48,5% |

41,5% |

|

|

Рентабельность активов |

5,7% |

5,4% |

5,5% |

5,5% |

|

|

Рентабельность собственного капитала |

18,1% |

18,8% |

17,8% |

17,8% |

|

|

Компания Альфа (лидер отрасли) |

Рентабельность продаж |

42,0% |

43,5% |

50,9% |

55,0% |

|

Рентабельность себестоимости |

57,3% |

57,9% |

57,1% |

63,8% |

|

|

Рентабельность активов |

7,2% |

7,4% |

8,2% |

9,4% |

|

|

Рентабельность собственного капитала |

35,0% |

35,9% |

43,2% |

51,4% |

|

|

Среднеотраслевые значения |

Рентабельность продаж |

33,0% |

33,3% |

32,7% |

32,4% |

|

Рентабельность себестоимости |

42,7% |

43,5% |

50,9% |

55,0% |

|

|

Рентабельность активов |

3,8% |

4,2% |

4,4% |

4,7% |

|

|

Рентабельность собственного капитала |

9,9% |

9,8% |

10,2% |

11,0% |

Как можно видеть по результатам анализа, исследуемая компания выглядит лучше среднего по отрасли и своего конкурента по рентабельности продаж, но отстает от лидера. Зная, насколько больше компания-лидер нашей компании по активам, можно предположить, что «Компания Альфа» имеет лучшую технологию или серьезно экономит на масштабе, за счёт чего добивается лучшего значения рентабельности продаж.

Рентабельность активов также лучше среднеотраслевых показателей и показателей конкурента и уступают лидеру.

По показателю рентабельности собственного капитала анализируемая компания уступает и лидеру, и конкуренту, превосходя правда среднеотраслевой уровень. Возможно это связано с тем, что и лидер, и конкурент активно используют финансовый рычаг.

Рассмотрим динамику показателей рентабельности по анализируемой компании (таблица 3).

Таблица 3. Динамика показателей рентабельности (прирост в процентах)

|

Показатель |

1 год |

2 год |

3 год |

|

Рентабельность продаж |

1,3% |

1,1% |

3,3% |

|

Рентабельность себестоимости |

0,6% |

2,4% |

7,7% |

|

Рентабельность активов |

-0,6% |

0,9% |

1,8% |

|

Рентабельность собственного капитала |

0,4% |

1,7% |

4,0% |

|

Рентабельность продаж |

-1,2% |

0,8% |

-3,3% |

|

Рентабельность себестоимости |

0,6% |

1,8% |

-7,0% |

|

Рентабельность активов |

-0,3% |

0,1% |

0,1% |

|

Рентабельность собственного капитала |

0,7% |

-1,0% |

0,0% |

|

Рентабельность продаж |

1,5% |

7,4% |

4,1% |

|

Рентабельность себестоимости |

0,6% |

-0,8% |

6,7% |

|

Рентабельность активов |

0,2% |

0,8% |

1,2% |

|

Рентабельность собственного капитала |

0,9% |

7,3% |

8,2% |

|

Рентабельность продаж |

0,3% |

-0,6% |

-0,3% |

|

Рентабельность себестоимости |

0,8% |

7,4% |

4,1% |

|

Рентабельность активов |

0,4% |

0,2% |

0,4% |

|

Рентабельность собственного капитала |

-0,1% |

0,4% |

0,8% |

Из таблицы видно, что анализируемая компания (компания А) устойчиво наращивает динамику своих показателей со второго года, при этом динамика рентабельности продаж и рентабельности активов превосходит темпы конкурентов, лидера и среднеотраслевые.

По рентабельности собственного капитала «Компания А» уступает только лидеру – «Компании Альфа».

Анализ соответствия принятому целевому нормативу рентабельности приведен ниже (таблица 4).

Таблица 4. Отклонение годовых значений показателей рентабельности компании А от норматива.

|

Показатель |

Норматив |

1 год |

2 год |

3 год |

|

Рентабельность продаж |

33,50% |

-1,2% |

-0,2% |

3,1% |

|

Рентабельность себестоимости |

55% |

-7,4% |

-5,0% |

2,7% |

|

Рентабельность активов |

8% |

-1,6% |

-0,7% |

1,0% |

|

Рентабельность собственного капитала |

16% |

-1,7% |

0,0% |

4,0% |

Данная таблица показывает, что целевого норматива, заданного в стратегии компании, менеджмент достиг только к 3ему году.

Важно помнить

Рентабельность продаж лучше иллюстрирует рентабельность бизнеса в некапиталоемких отраслях, таких как услуги, чем рентабельность активов.

Рентабельность активов сильно зависит от отрасли, в которой работает компания, так в капиталоемких отраслях она традиционно может быть низкой, в то время как в сфере услуг, наоборот, очень высокой, также фактором, оказывающим влияние на рентабельность активов, является оборачиваемость активов, как, например, в розничной торговле. Кроме того, при расчете рентабельности используют данные баланса, которые в следствии инфляции и других причин могут отличаться о реальной рыночной оценки активов, что может искажать реальное значение показателя.

При расчете рентабельности активов в формуле используются все активы, имеющиеся в компании, а не только те, которые инвестировали собственники, поэтому он не так интересен инвесторам, но интересен заемщикам.

Методические рекомендации по управлению финансами компании

fd.ru