Доход и прибыль: в чем разница

Сегодня предприниматели, которые не имеют представления об экономических основах – совсем не редкость в сфере малого и среднего бизнеса. Финансовая неграмотность – вот причина путаницы таких понятий, как прибыль, доход, выручка. Между тем, эти слова вовсе не являются синонимами, а путают их иногда и опытные владельцы бизнеса.

Сегодня без этих терминов не обходится ни один бизнес-план. Это азы экономики, без освоения которых просто нельзя начинать строительство бизнеса. Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в этих понятиях и уметь ими пользоваться. Что такое доход и прибыль, и в чем разница между этими терминами – узнаем в настоящей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

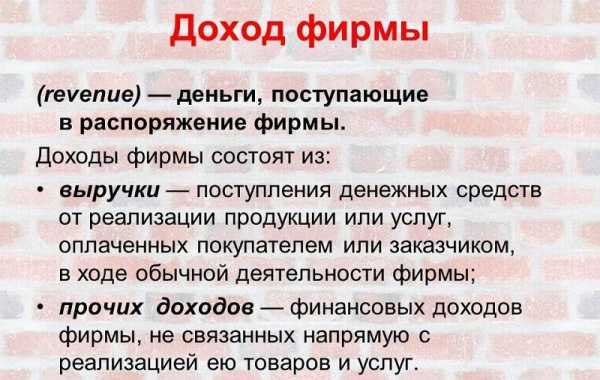

Что такое выручка

Начать освоение основных терминов экономики стоит именно с понятия выручки.

Выручка – это деньги или иные материальные блага, поступившие в бюджет организации в течение определенного промежутка времени. Выручку получают за счет деятельности предприятия, оговоренной его уставом. Так, выручка чаще всего образуется за счет сбыта товара, реализации услуги, проведении работ.

Многие стараются упростить этот термин и под выручкой понимают только деньги, которые поступили в кассу. Такой подход не всегда является правильным. Данный метод определения размера выручки на самом деле существует, он так и называется – кассовый метод.

Но также предприятие может сотрудничать с контрагентами, и как следствие, приходится применять другой метод учета выручки – метод начисления. Он используется в тех случаях, когда между договоренностью о покупке товара потребителем или оказания ему услуги и фактической оплатой за это проходит некоторое время. Тогда выручка учитывается в момент отгрузки товара, или при заключении договора, составлении акта выполненных работ.

Что такое доход

Доход – это увеличение выгод, которое ведет к образованию и приросту капитала фирмы. Как можно создать экономическую выгоду? Создав цену продукта, сервиса или работы с целью последующего выкупа потребителем, то есть – при реализации уставной деятельности предприятия.

Помимо этого, существует множество способов получения денежных поступлений в бюджет вне зависимости от основной деятельности. Все эти способы с полными пояснениями описаны в специальном бухгалтерском документе ПБУ 9/99, где приведены четкие классификации поступлений с методами их образования.

Также, доход можно определить как выручку от реализации, он равен чистой выручке только для тех предприятий, которые занимаются сбытом товара без их производства или оказанием услуг без затрат на материалы. При издержках на производство товара или оказание услуги, от чистой выручки вычитается себестоимость. Это и будет доход. При отсутствии затрат на себестоимость выручка соответствует доходу.

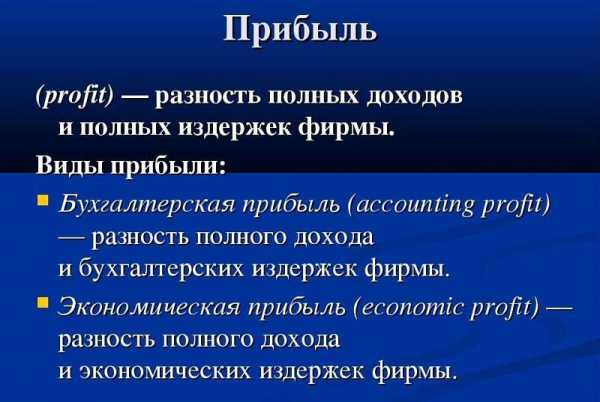

Что такое прибыль

Именно прибыль является завершающим результатом работы фирмы. Данный показатель получают путем уменьшения суммы доходов на общие затраты для их приобретения. В этом и заключается основная разница между доходом и прибылью – доход всегда имеет положительное значение, а прибыль бывает со знаком «минус». Если сумма издержек превышает поступления, то прибыль получает определение «убыток», а бизнес признается нерентабельным и неэффективным.

Виды прибыли

Тем, кто интересуется бизнесом в аспекте экономической его составляющей, следует знать что прибыль подразделяется на следующие виды:

- Валовая;

- Чистая;

- Балансовая;

- Налогооблагаемая.

Валовая прибыль

Валовая прибыль – это данные о деятельности фирмы, которые получают путем вычета издержек на получение продукта из общей суммы поступлений от его сбыта. То есть, валовая прибыль от сбыта товара будет равна цене этого товара без его себестоимости.

Валовую прибыль рассчитывают как от основного вида деятельности, так и от прочей деятельности, которая приносит доход предприятию.

Чистая прибыль

Перейдем к следующему виду прибыли, который также принимается во внимание при составлении бухгалтерской отчетности – чистой прибыли. Ее получают из валовой прибыли, с учетом абсолютно всех расходов фирмы. Так, для расчета этого показателя из валовой прибыли отнимают:

- Налоговые выплаты;

- Стоимость аренды помещения;

- Штрафы;

- Платежи по кредитам;

- Прочие операционные расходы.

Чистую прибыль можно получить путем уменьшения результатов всех поступлений на абсолютно все расходы, включая затраты на себестоимость.

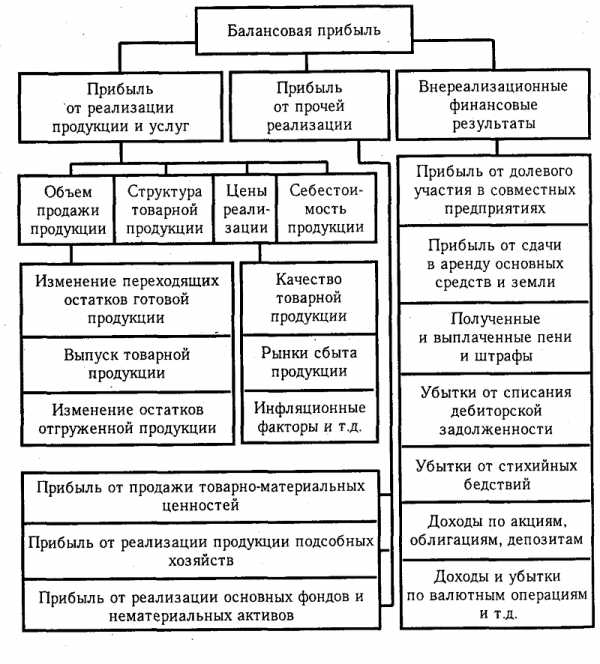

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период.

Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Чтобы определить балансовую прибыль, необходимо учесть деятельности фирмы за какой-либо временной отрезок – квартал, год.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности.

В чем разница дохода и прибыли

Доход – это всегда положительный результат, а также денежные ресурсы или иные активы в денежном эквиваленте, вырученные от сбыта продукта производства или полученные иным способом, предусмотренным налоговым кодексом РФ.

Прибыль – это не всегда положительная величина, так как она учитывает не только доходы, но и сопутствующие затраты.

Если самостоятельно вывести формулы этих двух величин, то они будут выглядеть следующим образом:

- Доход=Выручка;

- Прибыль=Доход-Расходы.

Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в экономических и бухгалтерских понятиях и уметь ими оперировать.

Функционирующая фирма, в любом случае получит доход. При этом, не всегда деятельность принесет прибыль, ведь если извлекаемый доход изначально не покрывает производственные затраты, то вместо прибыли организация получит убыток. Если же вырученные суммы равны затратам, то выходит, предприятие работает только на покрытие собственных трат.

Поэтому, рассчитывая стоимость товаров и услуг предприятия, следует учитывать наценку или процент рентабельности, чтобы итоговая цена продукта предприятия приносила не только доход, но и дарила прибыль.

Итак, прибыль – это то, что остается от дохода.

В заключение

Независимо от размера фирмы и опыта ее владельца, предпринимателю необходимо знать азы экономики и уметь оперировать основными понятиями. Неумение отличать доход от прибыли – это огромное допущение, которое рано или поздно приведет к заблуждениям и возможным убыткам.

Чтобы оперативно реагировать на любые изменения мирового рынка и уметь выбирать грамотные стратегии для своего бизнеса, предприниматель должен уметь анализировать свои доходы и прибыль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Чем отличается доход от прибыли

Мечта открыть собственное дело есть у многих, но не все знают, с чего начать. Экономисты советуют: начтите с изучения азов экономики, и только разобравшись в основных принципах, начинайте строить свой бизнес. Если же листать тома экономической теории и корпеть над финансовой деятельностью у вас получается с трудом, то можно сразу переходить к практике, но это не значит, что вы сразу получите прибыль. Хотя, возможно доход от вашей деятельности будет существенный. Если же вы ещё не разобрались, есть ли разница между прибылью и доходом, предлагаем вам ознакомиться с отличиями этих двух понятий.

Определение дохода и прибыли

Доход — это все денежные или материальные ценности, полученные физическим, юридическим лицом, организацией или государством за определённый срок.

Прибыль – то, ради чего осуществляется деятельность предпринимателя, то есть финансовые средства, остающиеся после вычета затрат на производство и реализацию продукции.

Формула расчёта дохода и прибыли

У этих двух финансовых показателей деятельности есть определённая формула расчёта.

Итак, доход рассчитывается следующим образом:

Доход = вся выручка

Причём, выборка делается за определённый период.

Прибыль рассчитывают по другой формуле:

Прибыль = доход – все затраты на производство и реализацию.

Причём чистая прибыль, или, говоря простыми словами, деньги, остающиеся на руках предпринимателя – это прибыль, из которой уже вычли налоги и другие отчисления.

к содержанию ↑Выводы TheDifference.ru

- Доход – это все денежные средства, полученные за определённый период времени, а прибыль – это денежные средства за вычетом налогов, себестоимости продукции и других затрат.

- Доход рассчитывается как общая сумма денег, полученная в результате реализации товаров или услуг, а прибыль – это доход с вычетом затрат на производство, приобретение и сбыт товаров или услуг.

thedifference.ru

Выручка и прибыль: разница

Деятельность любой компании сопровождается получением выручки и образованием прибыли (либо убытка). Эти понятия связаны друг с другом, но имеют отличия. Каждому владельцу собственного бизнеса необходимо иметь четкое представление о категориях «выручка» и «прибыль» и разнице между ними.

Выручка

Выручкой являются поступления денежных средств и имущества и (или) дебиторская задолженность, полученные при осуществлении предприятием своего основного вида деятельности.

Многие под выручкой ошибочно понимают все, что поступило в кассу. На практике оплата может быть не произведена в полном объеме в момент предоставления работ, услуг или в момент продажи товаров. В таком случае появляется дебиторская задолженность, которая также может включаться в состав выручки, принимаемой к бухгалтерскому учету.

При использовании предприятием кассового метода учета в состав выручки включаются все денежные поступления в кассу и на счета, а также полученное в качестве оплаты имущество. При методе начисления выручка отражается в момент, когда у потребителей появляются обязательства оплатить отгруженный товар или предоставленную услугу.

В порядке образования выручки и прибыли имеется разница. Тогда как часть выручки может приниматься к учету до фактического поступления средств в случае предоставления отсрочки платежа, прибыль подсчитывается только после фактического проведения расчетов.

Прибыль

Прибыль рассчитывается как разница между совокупным доходом предприятия и всеми издержками. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль используется для учета и отражается в отчете о финансовых результатах. От этого вида прибыли производятся расчет и отчисление всех налогов.

Для определения бухгалтерской прибыли необходимо рассчитать разницу между совокупным доходом и суммой явных издержек предприятия. При расчете экономического вида прибыли от совокупных доходов отнимаются явные и неявные издержки организации. Этот вид прибыли показывает эффективность работы организации за определенный промежуток времени.

Имеющаяся между понятиями «выручка» и «прибыль» разница состоит в том, что прибыль в бухгалтерском учете подразделяется на прибыль от продаж, валовую прибыль, прибыль до налогообложения и чистую прибыль, а выручка не делится на виды и состоит из суммы поступлений и (или) дебиторской задолженности.

Составляющие выручки и прибыли и разница между ними

Совокупная выручка организации складывается из поступлений от основной, инвестиционной и финансовой деятельности. Для расчета выручки необходимо определить сумму всех средств, которые организация получила за определенный период времени и (или) сумму дебиторской задолженности. При этом в расчете прибыли учитываются поступившие средства и издержки. Например, в случае продажи товаров для определения прибыли от полученного дохода вычитается себестоимость или закупочная стоимость данных товаров. В этом также заключается существующая между выручкой и прибылью разница.

Для расчета чистой прибыли помимо себестоимости необходимо вычесть из дохода все возможные издержки и расходы организации. Это такие расходы, как:

- погашение полученных в банке кредитов и процентов;

- плата за аренду офиса, склада;

- уплата налогов;

- уплата штрафов и др.

Таким образом, имеющаяся между выручкой и прибылью разница состоит в том, что для расчета прибыли необходимо от общей выручки отнять общие издержки или расходы организации.

Особенности формирования и отражения выручки

Имеющиеся в порядке формирования выручки и прибыли различия описаны в правилах бухгалтерского учета.

Согласно ПБУ 9/99 для признания выручки необходимо обязательное наличие следующих критериев:

- предприятие должно обладать правом на получение этой выручки, что подтверждается договором или иным документом;

- имеется возможность определить сумму выручки;

- организация получила оплату за осуществление конкретной операции либо неопределенность в получении оплаты отсутствует;

- совершен переход права собственности или работа (услуга) принята заказчиком.

Отражение выручки в учете производится вместе с косвенными налогами. При этом в соответствии с п. 3 ПБУ 9/99 косвенные налоги не признаются доходами, и в отчет о финансовых результатах выручка включается без них.

Имеющаяся между выручкой и прибылью разница заключается также в том, что выручка в отличие от прибыли не может принимать нулевое или отрицательное значение.

Особенности формирования прибыли

В ПБУ 4/99 изложен процесс образования прибыли и описаны пять основных ее показателей.

Валовая прибыль является прибылью от основной деятельности организации и вычисляется как разница между выручкой (за вычетом косвенных налогов) и себестоимостью, включая расходы на оплату труда производственного персонала. Валовая прибыль показывает, насколько эффективно сработали производственные подразделения.

Прибыль от продаж вычисляется как разница между валовой прибылью и коммерческими и управленческими расходами. Коммерческие расходы — это затраты на перевозку и упаковку реализуемой продукции. Управленческие расходы — это затраты, не связанные с производством, в них входит оплата труда управленческого персонала, отопления, освещения и др.

Прибыль до налогообложения складывается из сумм прибыли от продаж и от прочей деятельности.

Данный показатель позволяет определить эффективность работы всей организации.

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия и рассчитывается как результат от уменьшения прибыли до налогообложения на налог на прибыль. Налог на прибыль также включает отложенные налоговые обязательства и отложенные налоговые активы.

glavkniga.ru

Что такое прибыль — подробный разбор понятия

Прибыль — это разница между доходами от продажи продукта и финансовыми расходами на его производство. Это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий. Рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль».

Прибыль

Сумма, полученная после вычитания затрат из выручки, и есть прибыль. Таким образом, общая формула расчета прибыли будет выглядеть так:

Прибыль = Выручка — Затраты (в финансовом выражении).

Что такое чистая прибыль

Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет. Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

Как рассчитать чистую прибыль

Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Что такое валовая прибыль

Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

Чтобы правильно подсчитать валовую прибыль, нужно учитывать все расходы, включающие себестоимость товаров. Себестоимость — это совокупность расходов на производство товара, выраженных в финансовом эквиваленте.

Читайте также статью со сравнением понятий: выручка, доход и прибыль.

На объем валовой прибыли влияют две категории факторов. К первой относятся факторы, зависящие от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества товаров;

- снижение себестоимости;

- максимальное использование производственных мощностей;

- проведение эффективной маркетинговой кампании.

К внешним факторам, на которые нельзя повлиять, относятся:

- географическое и территориальное расположение;

- экологические и природные условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое и экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета валовой прибыли очень проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода от продажи себестоимость товара или оказанных услуг:

ВП = ЧД — С ,

где:

ВП — валовая прибыль;

ЧД — чистый доход;

С — себестоимость товара или услуги.

Чистый доход в этом случае представляет собой общий доход от продаж, из которого вычтена сумма оказанных скидок и возвращенный товар.

Что такое маржинальная прибыль

Маржинальная прибыль — это разница между доходами от продажи продукта и переменными затратами. В этом аспекте переменными затратами считаются все затраты, непосредственно относящиеся к производству конкретного продукта. Они включают в себя как расходы на сырье и материалы, необходимые для производства, так и зарплату сотрудников, затраты электроэнергии и другие расходы — но лишь в доле, которая была потрачена на конкретный продукт. Маржинальная прибыль позволяет легко выяснить рентабельность производства каких-либо конкретных товаров или услуг. Кроме того, этот показатель также считают частью выручки, из которой будет формироваться непосредственно чистая прибыль и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и какие производить не выгодно. Два основных показателя, регулирующих величину маржинальной прибыли, — это цена и переменные затраты. Чтобы повысить маржинальную прибыль, нужно либо увеличить объемы продаж, либо продать товары по более высокой стоимости.

Расчет маржинальной прибыли происходит по следующей формуле:

МП=ОД-ПЗ ,

где:

МП — маржинальная прибыль;

ОД— общий доход;

ПЗ — переменные затраты.

Что такое операционная прибыль

Операционная прибыль — это разница между валовым доходом и операционными расходами. Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле:

ОП=ВП — КР — УР — ПрР + ПрД + Прц ,

где:

ОП — операционнная прибыль;

ВП — валовая прибыль;

КР — коммерческие расходы;

УР — управленческие расходы;

ПрР — прочие расходы;

ПрД — прочие доходу;

Прц — проценты к выплате.

В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

Что такое балансовая прибыль

Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций. Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей. Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Основными образующими балансовую прибыль элементами являются:

- доход (или ущерб) от продажи товара;

- доход (или ущерб) от дополнительной реализации;

- доход (или ущерб) от внереализационных операций.

Балансовую прибыль можно легко получить из операционной, либо наоборот. Формула расчета ее выглядит так:

БП = ОП — Прц ,

где:

БП — балансовая прибыль;

ОП — операционная прибыль;

Прц — проценты к выплате.

Общее понятие выручки

Выручка — средства, полученные от продажи товаров или услуг. Деятельность любого предприятия сконцентрирована на получении выручки. Отличие выручки от прибыли состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами на производство. Выручка может поступать от нескольких источников:

- выручка от продажи товаров, полученных в результате деятельности организации. Выручка от реализации — это денежные средства, поступившие от продажи продукции за определенный период;

- выручка от инвестиций;

- выручка, поступившая от осуществления финансовых операций.

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников.

Что такое валовая выручка

Валовая выручка — это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей. Большую часть валовой выручки составляют средства, полученные от продажи продукции. Валовая выручка определяется по следующей форме:

Валовая выручка = Количество произведенных товаров * Цена товара.

Валовая выручка не является решающим показателем, так как не включает произведенные расходы. Показатель валовой выручки не может рассматриваться как отдельный элемент для оценки деятельности организации. Тем не менее при комплексной оценка валовая выручка имеет большое значение.

ktovdele.ru

Доход, выручка и прибыль — отличные друг от друга величины

Нередко человек, принимающий решение об открытии своего собственного бизнеса, осознает, что практически не разбирается в тонкостях экономики. И прежде всего в значении таких важных экономических категорий, как выручка, доход, прибыль, а ведь именно на них строятся рыночные отношения. Дилетанты могут удивиться и сказать, что эти три понятия — одно и то же. Но на самом деле, это далеко не так.

Поэтому для успешного старта собственного бизнеса каждому предпринимателю нужно четко понимать, в чем состоит разница между выручкой и прибылью и что представляет собой доход. Эти разные экономические понятия постоянно сопровождают деятельность любой компании. Их значения достаточно близки друг к другу, поскольку зачастую употребляются в одинаковом контексте. Тем не менее, разница между ними существует.

Что такое «выручка»

Самой распространенной ошибкой является то, что для многих начинающих предпринимателей выручка — это все, что поступает в кассу. В условиях розничной продажи, когда покупатели при получении товара сразу его оплачивают, это действительно так. Но если смотреть на эту величину с точки зрения взаиморасчетов, которые производятся между предприятиями-контрагентами, то налицо ощутимая разница между оплатой за товар и приобретением его покупателем.

Выручка компании – это денежное поступление от реализации товаров, услуг или работ на рынке. Она является результатом деятельности за определенный временной период. Говоря другими словами, выручкой называется валовый доход компании, который отражается в бухгалтерском учете по счету «90» и служит для вычисления суммы налога, который должна уплатить организация, работающая по упрощенному режиму налогообложения.

Обобщенно выручку можно охарактеризовать как наиболее общий показатель функционирования данной компании. Однако не все финансовые активы можно считать выручкой. Чаще всего это поступления от основного вида производственной деятельности. В процессе составления бухгалтерского баланса она рассчитывается с вычетом косвенных налогов, например, НДС, который удерживается с покупателя.

Выручка можно быть спрогнозирована. Основываясь на показателях предыдущих объемов продаж и поступлений денежных средств, опытный бухгалтер может сделать прогноз о величине ожидаемой выручки в следующем отчетном периоде. Общая выручка предприятий за отчетный период складывается из следующих составляющих:

- от основной деятельности — это продажа товара, оказание услуг или выполнение работ;

- от инвестиционной – это финансовый результат в результате продажи необоротных активов или же реализации ценных бумаг, принадлежащих данной компании по праву собственности;

- от финансовой.

Понятие «прибыль»

Под прибылью нужно понимать разницу между совокупным доходом данного предприятия и всеми издержками, в том числе как явными, так и неявными. Прибыль — это тоже один из основных показателей деятельности компании. Она бывает бухгалтерской и экономической. Бухгалтерский вид прибыли используется для бухучета. Именно с нее отчисляются все налоги, и именно она отражается в отчете, показывающем прибыли и убытки. Бухгалтерская прибыль вычисляется как разница между совокупным доходом и суммой явных издержек предприятия.

Экономический же вид прибыли рассчитывается как разница между совокупными доходами предприятия и всеми издержками: и явными, и неявными. Данный показатель говорит о том, насколько эффективно осуществлялась работа компании в определенный временной период. Кроме того, экономическую прибыль можно разделить между учредителями.

Основная прибыль предприятия складывается из следующих показателей:

- прибыли (убытка), полученной от основной деятельности — реализации товаров, оказания услуг или выполнения работ;

- прибыли (убытка), полученной от вспомогательной деятельности, к примеру, от сдачи в аренду склада или дополнительных работ по договору подряда.

Отличие выручки от прибыли заключается в том, что прибыль — это: общая выручка минус общие издержки или затраты предприятия. Прибыль в случае убытка может быть минусовой, тогда как выручка — никогда. Обе эти величины могут быть прогнозируемыми. Основываясь на прошлых показателях, можно предположить размер будущей прибыли. Для точности такого прогноза необходимо учесть не только ожидаемые доходы, т. е. будущую выручку, но и ожидаемые расходы и издержки, а также конъюнктуру рынка и предполагаемые изменения на нем.

Человеку, который занимается предпринимательской деятельностью, нужно также знать, что прибыль бывает валовой и чистой. Если из суммы дохода вычесть расходы, которые связаны с получением этого дохода, то в результате получится валовую прибыль. К примеру, в случае дохода от продаж определенных товаров следует вычитать себестоимость данных товаров. Тогда как чистая прибыль – это величина, которая получается, если вычесть из дохода все издержки и расходы предприятия.

В этом случае расходами считаются следующие издержки:

- выплаты кредитов;

- налоги;

- всевозможные штрафы;

- оплата за аренду офиса, склада и т. п.

Доход

Доход, в отличие от выручки, – это увеличение экономической выгоды в результате поступления активов, приводящее к увеличению капитала организации. Говоря ненаучным языком, доход — это та величина, на которую увеличивается капитал данного предприятия. При этом нужно знать, что увеличение капитала, получающееся за счет взносов учредителей или собственников нельзя считать доходом. Каждое предприятие получает доход в результате осуществления своей основной деятельности. В противном случае логично предполагать, что открывать компании или фирмы было бы нецелесообразным. В наиболее простой форме доход от основной деятельности организации представляет собой величину чистую выручки от реализации товара, работы или услуги.

Однако чаще всего эти два показателя не совпадают, поскольку подавляющее большинство компаний осуществляет многоплановую деятельность, приносящую сразу несколько видов доходов. Помимо дохода, образующегося от основного вида деятельности, у организации могут иметься и так называемые «прочие» доходы. Это могут быть, к примеру, штрафные санкции, взыскиваемые с контрагентов, банковские проценты, получаемые за размещение депозита и т. д. Данная категория доходов тоже формирует прибыль организации, которая, пожалуй, является важнейшим из всех количественных показателей в деятельности компаний.

Доход, будучи показателем, указывающим на разницу между значением выручки, полученной от реализации продукта, услуг или товаров, и их себестоимостью. При этом если нет финансовых затрат на материалы, например, при оказании определенного вида услуг, то доход и выручка бывают равны. Выручкой от реализации является та совокупность денег, которые поступили за некий определенный срок в результате осуществления предпринимательской деятельности.

Как определяются доход, выручка и прибыль фирмы

Существует два варианта определения этих показателей:

- первый метод — начисления «по отгрузке»;

- второй – кассовый «по оплате».

В первом случае выручка, доход и расход фирмы рассчитывают на момент передачи товара, оказания услуг или выполнения работ. От фактических оплат этот способ не зависит. Вообще, в бухгалтерии метод «по отгрузке» используют чаще. Во втором случае, по кассовому способу «по оплате» доход, расход и выручка определяются к моменту, когда фактическая оплата за услуги, работу или товары уже произведена. Обычно такой вариант расчета используется небольшими фирмами, применяющими наличный способ расчета. Это могут быть магазины, осуществляющие розничную торговлю, в которых передача товара покупателю практически совпадает с оплатой за товар. Но данный метод расчета имеет определенные недостатки. В частности, это отсутствие возможности контроля кредиторских и дебиторских задолженностей. Это происходит по причине того, что хоть и учитывается поступление денежных средств, но при этом нет учета выполненных предприятиями работ, оказываемых услуг или проданных товаров.

Отличие выручки от дохода на первый взгляд может показаться несущественным. Тем не менее для больших компаний, бухгалтерский учет которых очень масштабный, понятие выручка отличается от понятия доход. Выручка всегда является только положительной величиной, которая только в очень редких случаях может равняться нулю. Поступления в кассу фирмы складываются между собой, и в результате формируется определенная величина.

Доход же, в отличие от выручки может являться величиной отрицательной, причем в том случае, когда полученная компанией выручка не в состоянии покрывать затрат на ее получение. Выручка формируется в результате основной деятельности предприятий:

- производства или продажи продукции;

- осуществления определенных видов работ;

- оказания услуг.

Тогда как доход может быть получен как за счет активов предприятия — сдачи в аренду площадей, депозита, привлечения инвестиций, а также и в результате основной деятельности — реализации товаров и услуг. Именно этим в первую очередь и отличается доход от выручки. При этом понятие «выручка» является атрибутом субъектов, ведущих активную деятельность в экономическом секторе. В отличие от нее доход может иметься и у лиц, которые по тем или иным причинам не занимаются общественно полезными видами деятельности. Это следующие категории населения:

- студенты;

- инвалиды;

- пенсионеры;

- безработные.

Полученные ими денежные доходы, как правило, не подлежат обложению подоходным налогом. В очень редких случаях значение выручки может быть равно значение прибыли. Это происходит чаще всего тогда, когда при получении прибыли отсутствует ее расходная часть. Как правило, это бывает при оказании определенного списка услуг. Тем не менее, и это наблюдается чаще всего, именно величина выручки превосходит показатель дохода. Специалисты определили, что отличие понятие выручки от дохода заключается в следующих факторах:

- в формировании — выручка компании появляется от продажи товаров, оказания услуг или выполнений работ, а доход – еще и в результате привлечения инвестиций, продаж акций и получения процентов за размещенные на депозитных счетах денежных средств;

- в способах происхождения: выручка может появиться только у физических или юридических лиц, ведущих экономическую деятельность, тогда как доходы могут быть и у безработных или учащихся в форме стипендии, а также пособия или материальной помощи;

- в типе исчисления: если для расчета выручки учитываются денежные средства, получаемые от реализации товара или услуги, то для исчисления дохода от выручки вычитаются расходы;

- в значении — выручка либонулевая, либо положительная, тогда как доход может быть и отрицательным, когда расходы при получении показателя выручки превышают полученную предприятием прибыль;

- в соотношении: отношение выручки к доходу всегда положительное – больше единицы, и только в редких случаях их величины могут быть равны.

Отношение прибыли к выручке

Для обычного сотрудника небольшой компании отношение прибыли к выручке – величина непонятная, поскольку для него оба этих понятия являются идентичными. Но это не так для специалистов, в том числе и для бухгалтеров крупных предприятий. Когда работник фирмы получает зарплату, это и его прибыль, и его выручка, поскольку все налоги или пенсионные выплаты вычитаются из его заработной платы автоматически, и поэтому та сумма, которую сотруднику выдают на руки, и является остатком после всех вычитаемых величин.

Они даже рассчитываются по-разному. Например, прибыль исчисляется путем вычитания из общей выручки затрат и издержек. Выручка же рассчитывается путем умножения стоимости товара на количество проданных компанией единиц товара. Вообще, в экономическом плане на выручку и прибыль существует более широкое понимание. Наука экономика чаще использует такие понятия, как «виды прибыли» или «виды дохода» отрасли или даже целой страны с целью оценки роста или падения национального дохода.

Сегодня чаще принято использовать понятия «выручка» и «прибыль» в следующих целях:

- в экономике, бизнесе и финансах в качестве денег или их эквивалента, полученных экономическим объектом — бизнесом, компанией или правительством, а также физическим лицом — работниками;

- для разных уровней — личных, деловых и национальных;

- в бухгалтерском учете — для расчета прибыли и выручки;

- на личном и деловом уровнях.

И прибыль, и выручка участвуют в цикле производства постоянно. Выручка — это отправная точка для прибыли, а прибыль — гарантия денежных средств, необходимых для последующего цикла производства, и, конечно, для увеличения выручки. В зависимости от используемых в расчетах показателей в экономике существует и несколько показателей рентабельности данного предприятия:

- рентабельность производства, являющаяся отношением балансовой прибыли со средней стоимостью производственного фонда: она характеризует прибыль, получаемую с одного рубля стоимости производственных фондов;

- основной деятельности – это отношение прибыли, получаемой от реализации, к затратам на производство той же самой реализованной продукции — работ или услуг, то есть себестоимости данной продукции: этот показатель дает возможность увидеть прибыль с каждого рубля производственных затрат;

- рентабельность от реализации продукции является отношением чистой прибыли, получаемой от реализации продукции, и выручки от реализации продукции в целом: она показывает, какую прибыль дает один рубль в стоимости реализованной продукции.

Из всего сказанного напрашивается один вывод: эти наиболее значимые для деятельности любого предпринимателя показатели являются своеобразной характеристикой успешности его бизнеса.

economyz.ru

в чем разница, как рассчитать и определить чистую выручку

Содержание статьи:

Новичкам, создающим свой первый бизнес, изучение тонкостей экономических теорий и бухгалтерского учета кажется напрасной тратой времени. Сосредотачиваясь на процессах производства и продаж, они упускают из виду эту часть предпринимательской подготовки и принимают решения, полагаясь преимущественно на интуицию. Между тем, невозможно построить успешное предприятие, не понимая важности значения основных финансовых показателей для анализа эффективности его работы.

Самыми очевидными критериями оценки результативности представляются доход и прибыль: в чем разница между ними, порой не знают даже опытные бизнесмены. Действительно, эти понятия формально описывают один и тот же процесс — увеличение количества находящихся в распоряжении организации материальных благ. В то же время считать их эквивалентными нельзя: доход и прибыль занимают разные места в общей структуре хозяйственной деятельности предприятия и выполняют разные функции.

Что такое выручка?

Чтобы понять, чем прибыль отличается от выручки, нужно рассмотреть экономическую сущность этих понятий. Так, выручка представляет собой оплату, полученную предпринимателем за поставленный товар либо оказанную услугу в рамках деятельности, которая в уставе предприятия названа основной. Согласно правилам бухгалтерского учета, все прочие поступления считаются доходами.

Перечень важнейших функций выручки возглавляет компенсация затрат, связанных с производством или закупкой продукции. Благодаря регулярному поступлению денег обеспечивается стабильность и непрерывность работы предприятия, удовлетворение потребностей его работников и собственников. Выручка используется для оплаты счетов поставщиков, начисления заработной платы, покупки сырья и материалов.

Выручка от основной деятельности — это:

В = Ц х ОП + ДЗ, где

- Ц — цена изделия;

- ОП — объем продаж, штук;

- ДЗ — дебиторская задолженность.

В процессе освоения и распределения предприятием полученных средств выручка принимает одну из следующих форм:

Валовая выручка включает абсолютно все деньги, поступившие от продажи товара или оказания услуг. Предпринимателю эта сумма интересна лишь теоретически, поскольку она содержит долю средств, подлежащих возврату в казну государства — НДС, акцизов, пошлин.

Итогом выполнения всех обязательных отчислений становится чистая выручка. Именно этот показатель используют при расчете остальных экономических параметров — доходов, прибыли и рентабельности.

В соответствии с видами деятельности, заявленными компанией в качестве основных, источник появления выручки будет изменяться. Так:

- Выручка производственного предприятия формируется при продаже собственной продукции, выполнении работ;

- Выручка торгового предприятия поступает от перепродажи товаров, оказания платных сопутствующих услуг;

- Выручка компании, зарабатывающей на аренде или лизинге, состоит из соответствующих платежей арендаторов.

Что такое доход?

Понятие дохода выглядит спорным, поскольку в разных источниках встречаются разные толкования этого термина. Одни считают доходом чистую выручку, другие приравнивают его к валовой прибыли. Внести ясность помогает следующее определение: доход — это не деньги, заработанные определенным способом, а величина прироста собственного капитала предприятия.

С финансовой точки зрения, доход от основной деятельности определяют вычитанием из суммы выручки материальных затрат. К таковым относят расходы, сопровождающие приобретение необходимых для изготовления продукта ресурсов, а именно:

- Сырья, материалов, полуфабрикатов, составных частей изделия;

- Необходимых для производства работ, выполняемых подрядчиками;

- Топлива, используемого в технологическом процессе, для выработки энергии или при выполнении транспортных работ;

- Энергии, расходуемой в технологическом цикле.

В некоторых видах бизнеса (например, услуги или посредничество) материальные затраты отсутствуют: следовательно, доход и выручка становятся эквивалентными. Однако чаще они не совпадают, поскольку компании ведут многоплановую деятельность и получают средства из нескольких источников — в виде арендной платы, банковских процентов, инвестиций в чужой капитал. Считать такие поступления выручкой нельзя, так как они не являются результатом обмена товара на деньги. С другой стороны, в итоге происходит прирост активов, вследствие чего можно назвать эти средства доходами.

Виды доходов

Следствием получения дохода становится возникновение экономической выгоды, представляющей собой главную цель любого коммерческого предприятия. Потребность в доходе обоснована необходимостью решения таких задач, как:

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность — сбыт товаров, оказание услуг;

- Инвестиционная деятельность — участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность — эмиссия собственных акций и облигаций, привлечение акционерного капитала.

Изучая, как сделать производство выгодным, необходимо узнать, из каких источников предприятие может получать доходы.

Выделяют четыре способа заработка:

- Продажа собственной продукции, оказание услуг или перепродажа товаров;

- Прочая операционная деятельность;

- Внереализационные поступления;

- Поступления, обусловленные чрезвычайными событиями.

Поступления от продажи товаров или услуг называют доходом от обычных видов деятельности (основным). Он формируется в момент поступления на счет компании полной оплаты за отгруженную продукцию. В общую сумму основного дохода не включают НДС и акцизные сборы.

Доход от прочей деятельности организации называется операционным — при условии, что эта деятельность не заявлена компанией в качестве основной.

Источником операционного дохода становятся поступления от:

- Предоставления в аренду активов предприятия;

- Передачи прав на использование в коммерческих целях патентов, изобретений и другой интеллектуальной собственности;

- Финансового участия в деятельности других компаний;

- Совместной деятельности согласно договору товарищества;

- Продажи продукции, основных средств либо других активов;

- Начисления процентов от заемщиков, использующих средства предприятия;

- Начисления процентов на остаток на банковском счете.

Появление внереализационных доходов не зависит от деятельности компании, но обусловлено стечением внешних обстоятельств.

Выгоду предприятию приносят:

- Штрафы и неустойки, выплаченные нарушившими условия договоров партнерами;

- Имущество, поступившее в распоряжении компании безвозмездно;

- Компенсация причиненных предприятию убытков;

- Полученные в прошлом доходы, выявленные в настоящее время;

- Кредиторская задолженность, срок взыскания которой истек;

- Разница, полученная при оценке активов в иностранной валюте;

- Увеличение стоимости активов при переоценке;

- Излишки сырья, материалов и имущества, обнаруженные при инвентаризации;

- Материалы, полученные вследствие демонтажа списанного оборудования;

- Благотворительные взносы и иные пожертвования.

Наконец, доход компании может возникнуть в результате наступления чрезвычайных событий — землетрясений, наводнений, политических переворотов, пожаров, прочих стихийных бедствий и катастроф. Чаще всего он имеет вид:

- Страховых выплат;

- Компенсации потерь из бюджета;

- Временных налоговых льгот.

Доходами считают денежные и натуральные поступления, приводящие к появлению экономической выгоды. Соответственно, можно выделить виды активов, не входящих в это определение.

Например, доходами не являются:

- Средства и имущество, полученные в виде залога либо задатка;

- Средства и имущество, полученные агентом в качестве возмещения затрат или для выполнения агентских обязательств по договору;

- Средства, полученные в кредит или в качестве займа;

- Взносы учредителей и акционеров.

Таким образом, доходом является некий положительный финансовый результат, характеризующий деятельность организации в целом. В то же время этот показатель не позволяет судить об эффективности компании: такую функцию выполняет прибыль.

Что такое прибыль?

Ни одна коммерческая компания не сможет работать долго и продуктивно, не выполняя следующие обязательные условия:

- Объем доходов должен быть достаточным для покрытия собственных потребностей предприятия, включая непредвиденные обстоятельства;

- Суммарный денежный поток организации должен быть положительным, что достигается превышением доходов над издержками;

- В условиях конкурентной борьбы компания должна постоянно расширяться и обновлять свою производственную базу.

Таким образом, предприятие должно зарабатывать больше, чем тратит: именно этим способом можно обеспечить ее развитие. Не следует забывать и о людях: работники и владельцы компании также заинтересованы не только в удовлетворении своих базовых экономических интересов, но и в росте собственного благосостояния.

Соответственно, прибыльность является важнейшей характеристикой организации. Прибыль в экономике — это превышение поступлений от реализации продукции или услуг над расходами, необходимыми для их производства. Если соотношение становится обратным, величина прибыли приобретает отрицательные значение, а деятельность признается нерентабельной и нецелесообразной.

Вследствие большого количества финансовых и товарных операций предприниматели иногда не видят общей картины бизнеса. Поэтому для адекватной оценки эффективности деятельности рекомендуется не только вычислять прибыль в конце каждого периода, но и оценивать динамику изменения этого показателя. Тенденция к снижению прибыльности, не связанная с сезонными колебаниями спроса, сигнализирует о необходимости срочных поисков причины падения продаж и последующей корректировки стратегии.

Виды прибыли

Любой начинающий предприниматель знает, как определить чистую прибыль: достаточно сложить все доходы и вычесть из них все расходы. Однако этот показатель характеризует лишь итоговый результат деятельности предприятия. Для того чтобы провести всесторонний анализ и найти слабые места в управлении финансовыми потоками, необходимо научиться рассчитывать еще несколько видов прибыли.

Валовая прибыль

Что такое валовая прибыль простыми словами? Это общая сумма, которую заработало предприятие, занимаясь своей основной деятельностью — изготовлением и продажей товаров либо услуг. При расчетах не учитывают расходы, непосредственного отношения к этому процессу не имеющие, что в итоге позволяет оценить эффективность исключительно производственной цепочки.

Соответственно, валовая прибыль является разницей между общей выручкой и полной себестоимостью проданных товаров, включающей материальные затраты и зарплату сотрудников, задействованных в технологическом процессе. НДС и акцизы в сумме выручки не учитывают.

Как рассчитывается валовая прибыль:

ПрВ = В — Сб, где

- В — чистая выручка, полученная от основной деятельности;

- Сб — производственная себестоимость.

Изучая, что такое валовая прибыль, можно заметить некоторое сходство этого понятия с определением дохода. Однако их нельзя считать идентичными, поскольку при вычислении дохода учитывается лишь материальная себестоимость продукта, тогда как при расчете валовой прибыли — все сопровождающие производство расходы.

Маржинальная прибыль

Данный показатель позволяет оценить целесообразность изготовления конкретного вида продукта изолированно от затрат, сопутствующих содержанию производственной базы. Для этого в расчетах используются переменные расходы, прямо пропорциональные количеству выпущенных изделий.

Маржинальная прибыль — это:

ПрМ = В — Рпер, где

- В — чистая выручка, полученная от основной деятельности;

- Рпер — переменные расходы.

Понимая, что такое маржинальная прибыль, можно использовать ее для определения точки безубыточности: эквивалентность этого показателя постоянным расходам означает, что производство работает «в ноль». При отрицательных значениях наблюдается убыток, поскольку выручка не компенсирует даже переменных затрат.

Вычисление маржинальной прибыль особенно актуально в том случае, если компания выпускает или продает широкий ассортимент продукции. Так можно выяснить, на каких товарах предприятие зарабатывает больше всего, а какие являются убыточными.

Прибыль от продаж

Очевидно, что главный доход организации должен поступать от деятельности, выбранной в качестве основной. Для того чтобы оценить продуктивность и перспективы работы компании в обозначенном направлении, вычисляют прибыль от продаж.

Прибыль от реализации продукции — это часть валовой прибыли, которая останется в распоряжении предпринимателя после вычета всех затрат, связанных с финансированием производства, сбыта и управления предприятием:

ПрП = ПрВ – Рк – Ру, где

- ПрВ — валовая прибыль;

- Рк — коммерческие расходы;

- Ру — управленческие расходы.

Не следует думать, что данный показатель имеет значение только для отделов сбыта предприятий или для компаний, занимающихся исключительно торговой деятельностью. В бизнесе любая организация независимо от способа заработка имеет своей целью обмен имеющихся у нее ценностей на деньги клиента, что по сути является продажами. Поэтому прибыль от продаж — это универсальный индекс для любых коммерческих структур.

Операционная прибыль

Изучая финансовые потоки предприятия, можно понять, что такое операционная прибыль и зачем ее вычислять. Этот показатель включает в себя средства, полученные компанией от всех видов коммерческой деятельности, включая не только основную, но и прочую операционную. Поэтому многие банки в процессе кредитования юридических лиц руководствуются именно величиной операционной прибыли заемщика, оценивая тем самым продуктивность его работы и способность вовремя погасить долг.

Кроме того, показатель может стать отправной точкой для анализа эффективности новых проектов компании или дополнительных видов производства. Резкое снижение прибыли означает, что идея была реализована неудачно, а потому следует опасаться уменьшения общей доходности организации в будущем.

Операционная прибыль — это:

ПрО = ПрП + Доп – Роп, где

- ПрП — прибыль от продаж;

- Доп — прочие операционные доходы;

- Роп — прочие операционные расходы.

В некоторых методиках прочую операционную деятельность не включают в перечень основных источников дохода предприятия. Соответственно, операционная прибыль становится эквивалентной прибыли от продаж.

Балансовая прибыль

Балансовая прибыль — это показатель, объединяющий в себе поступления от продаж, заработок от инвестиционной деятельности организации и средства, полученные в результате проведения внереализационных операций. Она характеризует общий доход предприятия с учетом всех организационных затрат. Анализируя балансовую прибыль, можно выявить потенциальные угрозы и слабые места в стратегии управления бизнесом — например, слишком медленный рост объемов сбыта, перерасход ресурсов и повышение их стоимости, снижение спроса на отдельные виды товаров, неэффективность работы отдельных структурных единиц компании.

Как рассчитать прибыль:

ПрБ = ПрП + Дв + ПрцП – ПрцВ + Доп – Роп + Двн – Рвн, где

- ПрП — прибыль от продаж;

- Дв — дивиденды к получению;

- ПрцП — проценты к получению;

- ПрцВ — проценты к выплате;

- Доп — прочие операционные доходы;

- Роп — прочие операционные расходы;

- Двн — внереализационные доходы;

- Рвн — внереализационные расходы.

Данный показатель является исходным для определения налогооблагаемой базы, которую после выполнения всех обязательных отчислений в пользу государства можно посчитать как чистую прибыль. Поэтому при вычислениях важно учесть любые поступления в кассу предприятия, чтобы избежать штрафов и санкций со стороны ФНС.

Прибыль до налогообложения

После погашения всех производственных и сопутствующих затрат у предпринимателя остается сумма, подлежащая начислению налога на прибыль. Если по итогам периода зафиксирован убыток, налогооблагаемая база считается нулевой, вследствие чего налог на прибыль не уплачивается.

Хотя показатель называется «прибыль до налогообложения», его умножение на процент налоговой ставки обычно не соответствует сумме, указанной в декларации. Причина заключается в том, что правила учета формирующих данную сумму доходов и издержек в бухгалтерских операциях отличаются от правил, используемых при расчете налога на прибыль. Предприятия фиксируют эти расхождения на специальных счетах, отражающих сумму постоянных и временных налоговых обязательств и активов.

Соответственно, прибыль до налогообложения — это:

ПрН = ПрБ – НАк + НОб, где

- ПрБ — балансовая прибыль;

- НАк — налоговые активы;

- НОб — налоговые обязательства.

Чистая прибыль

Каждое коммерческое предприятие при оценке эффективности ведения основной деятельности использует собственные критерии. Ими могут быть:

- Суммарный оборот организации;

- Прирост собственного капитала;

- Увеличение чистых активов.

Однако самым наглядным показателем представляется чистая прибыль. Что такое чистая прибыль? Это свободный капитал, который остается в полном распоряжении предпринимателя после погашения всех сопутствующих деятельности предприятия издержек и выполнения налоговых платежей. Данные средства могут быть использованы на любые цели, которые владелец бизнеса посчитает актуальными — от расширения и обновления производства до удовлетворения личных потребностей. В акционерных обществах этот показатель считается исходным для определения суммы дивидендов.

Как рассчитать чистую прибыль предприятия:

- ПрЧ = ПрН – Н, где

- ПрН — прибыль до налогообложения;

- Н — налоговые отчисления.

Разница между прибылью и выручкой

Не следует смешивать понятия выручки и прибыли: разница между ними заключается не только в определениях, но и в выполняемых экономических функциях. Так, выручка представляется основой существования организации, главным источником средств для удовлетворения производственных и социальных потребностей. Получение выручки — это первый этап в цепочке финансовых операций компании, за которым следуют покупка сырья для нового цикла производства, арендные и коммунальные платежи, начисление зарплаты рабочим и руководителям.

С другой стороны, большая сумма выручки совсем не означает, что предприятие работает успешно. Если расходы на содержание производства и обеспечение сбыта столь велики, что полученные от продаж деньги их не покрывают, то компания находится на пути к банкротству. Понять, является ли избранный вид бизнеса целесообразным и выгодным, а бизнес-модель организации оптимальной, можно только путем расчета прибыли — конечного результата в анализе работы организации.

Наконец, появление выручки обусловлено основной деятельностью компании — реализацией товаров, оказанием услуг, проведением работ. В то же время источниками прибыли могут стать и сопутствующие финансовые, инвестиционные или торговые операции, являющиеся для данного предприятия непрофильными.

Чтобы составить более полное представление о том, что такое прибыль и выручка, следует сравнить их по нескольким критериям:

- Выручка всегда положительна, за исключением тех случаев, когда предприятие ничего не продало. В то же время превышение затрат над поступлениями приводит к возникновению отрицательной прибыли;

- Чтобы вычислить выручку, достаточно умножить цену единицы продукции на количество проданных изделий. При расчете прибыли приходится внимательно анализировать все возможные доходы и издержки предприятия;

- Если товар отгружен, а деньги еще не получены, выручка может быть виртуальной. Прибыль определяется по факту, когда все операции со средствами уже проведены;

- Выручка и прибыль непрерывно превращаются друг в друга в процессе производства. Так, появление выручки приводит к формированию прибыли, а прибыль, в свою очередь, становится основой для роста производства и увеличения выручки.

Разница между прибылью и доходом

Несколько тяжелее сравнивать доход, прибыль и чистую прибыль: разница в этом случае не столь очевидна для начинающего предпринимателя. Образно говоря, доход включает в себя прибыль в качестве одной из составных частей, наряду с полной себестоимостью продукции и другими издержками, в числе которых:

- Арендные и коммунальные платежи;

- Зарплата сотрудников и руководителей;

- Расходы на обеспечение продаж и функционирование компании;

- Затраты на перевозку и хранение продукции;

- Проценты по кредитам;

- Налоговые платежи.

Здесь перечислена лишь основная часть расходов, сопровождающих деятельность предприятия. Тем не менее, эта разница наглядно демонстрирует, чем отличается прибыль от дохода. Кроме того:

- Итоговый объем доходов всегда превышает сумму прибыли;

- Для вычисления показателей рентабельности важна именно прибыль;

- На основании отдельно взятых показателей дохода нельзя судить об оправданности бизнеса в целом.

Взаимосвязь выручки, дохода и прибыли коммерческой организации представлена на следующей упрощенной схеме:

Соотношение выручки, дохода и прибыли

| Доход предприятия | |||

| Материальные затраты | Оплата труда | Валовая прибыль | |

| Себестоимость | Чистая прибыль | Налог на прибыль | |

| Выручка предприятия | |||

Заключение

Рассматривая разницу между доходом и прибылью, можно заключить, что эти экономические понятия являются взаимосвязанными, но не идентичными. Доход представляет собой прирост собственных активов организации в финансовой либо натуральной форме, а прибыль — сумму, которая остается в собственности компании после погашения всех затрат, связанных с ведением деятельности. Также:

- Доход, формируемый из поступлений на счет предприятия, не может быть меньше нуля, тогда как прибыль при убыточной деятельности становится отрицательной;

- С точки зрения законодательства, прибыль является целью коммерческих компаний. Некоммерческие не имеют права ее получать, а муниципальные субсидируются для достижения безубыточности. В то же время получение дохода допускается для всех.

money-hunters.ru

Чем отличается доход от прибыли

Некоторые из тех людей, которые хотят открыть свой бизнес, совсем не разбираются в основах экономической теории. Прибыль, выручка, доход… Звучит похоже. Однако это не одно и то же. Если вы — начинающий предприниматель, вам просто необходимо знать, чем отличается доход от прибыли и выручки. А иногда даже бывалые предприниматели путают эти термины.

Что есть выручка?

Выручка — это все материальные ценности, полученные физическим или юридическим лицом в результате осуществления предпринимательской деятельности за определенный период: от реализации товаров, предоставления услуг, выполнения работ. Большинство людей думают, что выручка — это все, что поступило в кассу. Это не совсем так. Действительно, при продажах в розницу обычно так и происходит: товар оплачивается незамедлительно после его получения покупателем. Но совсем другое дело, если мы говорим о взаиморасчетах между предприятиями-контрагентами. В данном случае разница между получением товара покупателем и оплатой товара может быть значительной. Поэтому важно знать, что обычно выручка в таких случаях определяется на момент отгрузки товара (оказания услуги и т.д.), независимо от того, оплачен ли этот товар.

В чем сущность дохода?

Доход — это разница между себестоимостью товаров и выручкой от их реализации. Однако это касается только товаров. Обычно считают, что так как при оказании услуг затрат на материалы не производится, то доход равен выручке.

Что такое прибыль?

Прибыль — это величина, отражающая разницу между доходом и затратами на его получение. Именно прибыль является конечным и желанным результатом деятельности любого предпринимателя.

Доход и выручка — это всегда величины положительные. А прибыль может быть не только положительной, но и отрицательной. Ведь может случиться так, что все издержки (затраты) предпринимательской деятельности выше, чем полученный доход.

Прибыль бывает двух видов: валовая и чистая. Валовая — это такая прибыль, которая остается в результате суммирования всех доходов и вычета расходов, которые связаны с получаемым доходом (например, если доходы получены от продажи товара, то расходом будет себестоимость этого товара).

Чистая прибыль остается после вычета из дохода абсолютно всех расходов предприятия. В качестве таковых могут выступать:

- Налоги;

- Различные штрафы;

- Уплата кредита;

- Расходы на оплату аренды офиса и тому подобные расходы.

Разумеется, все показатели берутся за определенный период.

Методы определения выручки, доходов и расходов

Существует два способа определения рассматриваемых показателей.

Существует два способа определения рассматриваемых показателей.

Первый метод — «по отгрузке» (или же метод начисления), означает, что выручка (доход, расход) определяются на момент передачи товаров, выполнения работ, оказания услуг (причем это не зависит от их фактической оплаты). Обычно используется именно этот метод.

Второй метод — «по оплате» (или же кассовый метод), означает, что выручка, доход или расход организации определятся в момент фактической оплаты работ, услуг, товаров.

Как правило, такой метод используют в небольших организациях с наличным расчетом. Например, в магазинах розничной торговли, где передача товара почти совпадает с его оплатой.

Второй метод имеет ряд недостатков. Среди них можно назвать, например, отсутствие возможности полного контроля дебиторской и кредиторской задолженности, поскольку ведется учет поступления денежных средств, но не ведется учет проданных товаров, оказанных услуг, выполненных работ.

finansovyesovety.ru