как узнать код бюджетной классификации

Как узнать код бюджетной классификации — актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

Сущность кодов бюджетной классификации

КБК – это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые – в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Структура кодов КБК

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

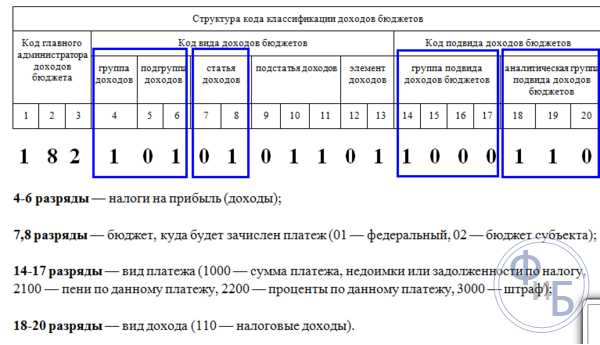

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода – обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- • Пятый и шестой разряды КБК – обозначают код налога или сбора. Например, код 01 – это налог на прибыль, 02 – сборы по социальному страхованию, 03 — НДС с товаров и услуг на российской территории, 05 – ЕНВД и т.д.

- Седьмая и восьмая цифры КБК — обозначают статьи налогов, с девятой по одиннадцатую цифры – это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый – обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета — код 01, в бюджет территориального субъекта РФ – 02, в местный муниципальный бюджет – код 03, а если, например, в Пенсионный фонд – то код 06.

- Под четырнадцатым номером КБК – обозначается вид поступления средств, так налоги – 1, пени – 2, штрафы – 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК — классификация статей гос.доходов: налоговые доходы – код 110, принудительные взыскания – код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция — при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей – заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Примеры использования КБК для наиболее популярных случаев

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств — 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок — первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа — налоговый сбор.

Доходный блок — он содержит несколько подразделов информации:

- вид — налог «1»

- подгруппа дохода — налог на совокупный доход «05»

- статья — целевое отчисление «04»

- подстатья — «012»

- бюджет поступления — местный бюджет «03»

Программный блок – вид платежа из четырех цифр — налоги и сборы «1000»

Классификацирующий блок — три последние цифры обозначают вид экономической деятельности — налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

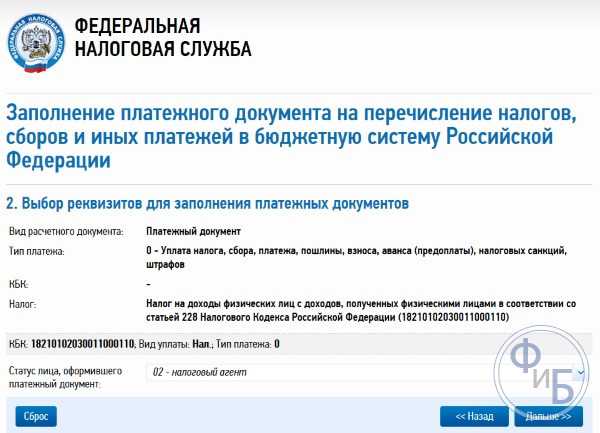

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае — 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога – бюджет «182»

- вид платежа – налог «1»

- цель платежа – НДФЛ «01»

- статья –«02»

- подстатья – «010»

- тип платежа – налоги и сборы «1000»

- налоговое поступление – «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК — 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

www.finanbi.ru

Описание: | Акцизы на автомобили легковые и мотоциклы, производимые на территории РоссииАкцизы на автомобильный бензин, производимый на территории РоссииАкцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории РоссииАкцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию РоссииАкцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории РоссииАкцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории РоссииАкцизы на дизельное топливо, производимое на территории РоссииАкцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РоссииАкцизы на пиво, производимое на территории РоссииАкцизы на прямогонный бензин, производимый на территории РоссииАкцизы на спиртосодержащую продукцию, производимую на территории РоссииАкцизы на табачную продукцию, производимую на территории РоссииАкцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории РоссииАкцизы на этиловый спирт из непищевого сырья, производимый на территории РоссииАкцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории РоссииАкцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории РоссииВзносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд РФ на выплату доплат к пенсииВодный налогГаз горючий природный из всех видов месторождений углеводородного сырьяГазовый конденсат из всех видов месторождений углеводородного сырьяГосударственная пошлина за государственную регистрацию:– организаций;– физических лиц в качестве предпринимателей;– изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия.Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органеГосударственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лицГосударственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджетГосударственная пошлина по делам, рассматриваемым в арбитражных судахГосударственная пошлина по делам, рассматриваемым Верховным судом РФГосударственная пошлина по делам, рассматриваемым Конституционным судом РФГосударственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФДенежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушенияхДенежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФДенежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных картДенежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операцийДополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, перечисляемые работодателем из дохода сотрудника***Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, уплачиваемые работодателем в пользу застрахованных лиц***Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участкаДоходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами, находящимися в федеральной собственностиЕдиный налог при упрощенке с доходовЕдиный налог при упрощенке с доходов (за налоговые периоды, истекшие до 1 января 2011 года)Единый налог при упрощенке с разницы между доходами и расходамиЕдиный налог при упрощенке с разницы между доходами и расходами (за налоговые периоды, истекшие до 1 января 2011 года)ЕНВДЕНВД (за налоговые периоды, истекшие до 1 января 2011 года)ЕСХНЕСХН (за налоговые периоды, истекшие до 1 января 2011 года)Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на межселенных территорияхЗемельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях внутригородских муниципальных образований городов федерального значения Москвы и Санкт-ПетербургаЗемельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях городских округовЗемельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях поселенийЗемельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-ПетербургаЗемельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах городских округовЗемельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорийЗемельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах поселенийЗемельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-ПетербургаЗемельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах городских округовЗемельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорийЗемельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах поселенийМинимальный налог при упрощенкеМинимальный налог при упрощенке (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)Налог на добычу общераспространенных полезных ископаемыхНалог на добычу полезных ископаемых в виде природных алмазовНалог на добычу полезных ископаемых в виде угляНалог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории РоссииНалог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)Налог на игорный бизнесНалог на имущество организаций, входящее в Единую систему газоснабженияНалог на имущество организаций, не входящее в Единую систему газоснабженияНалог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-ПетербургаНалог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округовНалог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорийНалог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселенийНалог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФНалог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагамНалог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагамНалог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организацийНалог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организацийНалог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организацийНалог на прибыль, зачисляемый в бюджеты субъектов РФНалог на прибыль, зачисляемый в федеральный бюджетНалог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округовНалог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районовНалог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы и Санкт-ПетербургаНДС на товары (работы, услуги), реализуемые на территории РоссииНДС на товары, ввозимые на территорию России (администратор платежей – ФТС России)НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан)НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФНДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФНДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФНДФЛ с доходов, полученных гражданами, зарегистрированными в качестве:– предпринимателей;– частных нотариусов;– других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФНефтьПлата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектамиПлата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектамиПлата за иные виды негативного воздействия на окружающую средуПлата за негативное воздействие на окружающую средуПлата за пользование водными биологическими ресурсами по межправительственным соглашениямПлата за пользование водными объектами, находящимися в федеральной собственностиПлата за предоставление информации из реестра дисквалифицированных лицПлата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиковПлата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИППлата за размещение отходов производства и потребленияПлата за сбросы загрязняющих веществ в водные объектыПрочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действийРегулярные платежи за пользование недрами (ренталс) при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской ФедерацииРегулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории Российской ФедерацииСбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты)Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам)Сбор за пользование объектами животного мираСтраховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМССтраховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в ТФОМС (за расчетные периоды до 2012 года)Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату накопительной части трудовой пенсииСтраховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсииСтраховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой и накопительной* части трудовой пенсииСтраховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнствомСтраховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеванийСтраховые взносы по дополнительному тарифу за застрахованных лиц, занятых на вредных условиях (пп. 1 п. 1 ст. 27 Федерального закона «О трудовых пенсиях в РФ»), зачисляемые в ПФР на выплату страховой части трудовой пенсии *Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ (пп. 2-18 п. 1 ст. 27 Федерального закона «О трудовых пенсиях в РФ»), зачисляемые в ПФР на выплату страховой части трудовой пенсии *Транспортный налог с организацийТранспортный налог с физических лиц |

kbk.kod-oktmo.ru

Коды бюджетной классификации (КБК) 2018 — Бухгалтерия Онлайн

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

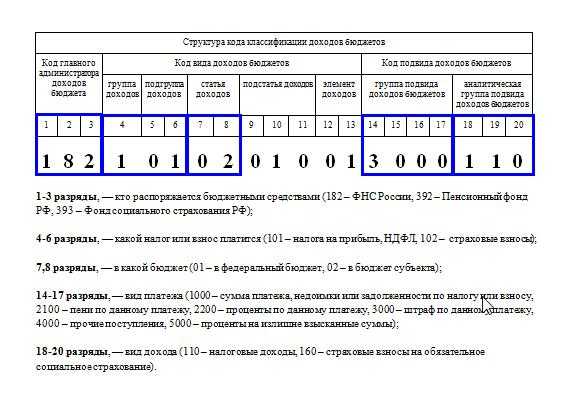

Из чего состоит код бюджетной классификации

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфин России от 01.07.13 № 65н) каждый КБК состоит из 20-ти цифр.

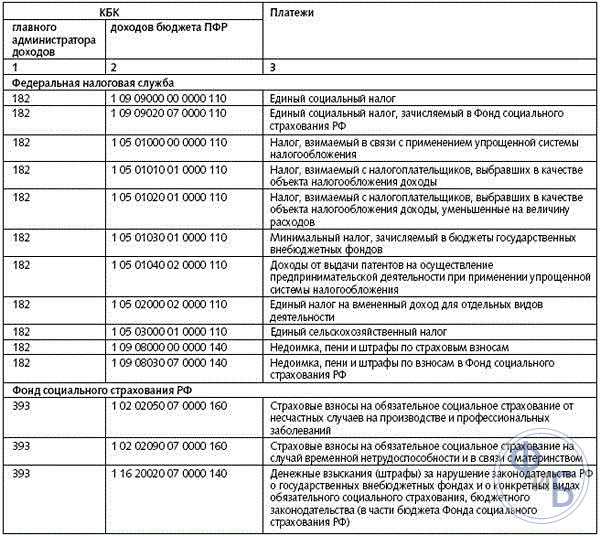

Первые три цифры — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертая, пятая и шестая цифры показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Цифры с седьмой по одиннадцатую используются для детализации внутри каждой группы доходов.

Двенадцатая и тринадцатая цифры показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Цифры с четырнадцатой по семнадцатую показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатая, девятнадцатая и двадцатая цифры принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2016 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам. Так, если бухгалтер в 2017 году платит налог на прибыль за 2015 год, он должен проставить КБК, действующий в 2017 году.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2017 году подает «уточненку» за 2016 год или более ранние периоды, он должен проставить КБК, действующий в 2017 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка. Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом. По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

www.buhonline.ru

Как узнать КБК организации по ИНН

При заполнении платежных документов нередко возникает вопрос о том, где взять КБК организации, которой предназначается платеж. Самым простым вариантом решения в той проблемы была бы отправка запроса непосредственному получателю платежа на предоставление недостающих реквизитов. Но сделать это не всегда возможно. Есть ли еще каике-то способы узнать заветные цифры? Попробуем разобраться.

Что такое КБК и для чего он нужен

Аббревиатура КБК обозначает код бюджетной классификации – особую комбинацию цифр, выступающую характеристикой финансовой операции. С помощью этого кода бухгалтеры и сотрудники банковских учреждений производят учет доходов и расходов из бюджета. С помощью корректно указанного КБК можно:

- свести к минимуму ошибки при платежах;

- отследить историю каждой финансовой операции;

- упростить отслеживание и фиксацию задолженностей;

- облегчить систематизацию финансовой информации;

- производить грамотное планирование бюджета.

Как определить код бюджетной классификации

Согласно Бюджетному кодексу Российской Федерации, КБК для каждого случая составляется по определенному алгоритму. Если разобраться в нем, можно вычислить данный реквизит самостоятельно. Тогда не придется задаваться вопросом, как найти КБК организации по ИНН, названию и прочим параметрам. Итак, код состоит из 20 цифр, сгруппированных в зависимости от типа операции.

- Расходный КБК — 5 четырехзначных групп цифр.

- Доходный КБК — это 4 пятизначные группы цифр.

Структура КБК

Поскольку большинство плательщиков интересуется именно доходной разновидностью кода, разберем его состав более подробно. Итак:

- Первые три цифры – характеристика получателя средств. Например, для оплаты НДФЛ это будет код 182, для взносов в ПФ РФ – 392.

- Четвертая цифра – характеристика группы платежа. Если он проводится физическим или юрлицом в качестве оплаты, это будет 1, платеж от ИП помечается 3, а безвозмездный платеж – 2.

- Пятая и шестая цифры – налоговый код проводимой операции.

- Цифры с седьмой по одиннадцатую – характеристика статьи и подстатьи налога.

- Двенадцатая и тринадцатая цифры – обозначение уровня бюджета, в который направлены финансы. (01 – федеральный, 02 – региональный, 03 – муниципальные учреждения, 06 – пенсионные отчисления).

- Цифры с четырнадцатой по семнадцатую – это характеристика причины производимого платежа. (1000 – своевременный платеж; 2100 – платеж с пеней; 3000 – штраф; 2200 – начисление процентов).

- И последние три цифры являются обозначением доходной статьи, соответствующей данному платежу. Для налоговых отчислений это будет 110, для принудительных платежей – 140.

Как видите, механизм довольно несложный. Но разбираться в его тонкостях, чтобы заполнить одну квитанцию, хочется не каждому. Именно поэтому многие плательщики интересуются, как узнать КБК организации по ИНН, ОКТМО или названию. Есть ли такая возможность?

Как узнать КБК организации по ОКТМО и иным реквизитам

Сразу разочаруем вас – код бюджетной классификации никак не связан с ИНН получателя платежа и прочими его реквизитами. Поскольку прямой зависимости нет, найти КБК по этим данным невозможно даже на сайте налоговой службы. Зато на нем можно посмотреть подробный справочник КБК для текущего года, а также для прошлых лет. ФНС регулярно обновляет данные, так что вероятность ошибки или неактуальной информации на их сервисе сведена к минимуму. Что касается других сайтов, предлагающих перечень актуальных КБК, в достоверности их данных легко усомниться.

Если же вы наткнетесь на сервис, предлагающий вам узнать код бюджетной классификации по ИНН или другим реквизитам фирмы, верить ему не стоит. Скорее всего, его создатели просто хотят заработать деньги нечестным путем. Предоставить искомую информацию они вам в любом случае не сумеют.

znatokdeneg.ru

КБК 2018 — коды бюджетной классификации КБК на 2018 год

КБК — эта аббревиатура знакома каждому бухгалтеру, а также абсолютно всем операционистам банков и работникам бюджетных учреждений.

Коды бюджетной классификации — так расшифровываем мы эту аббревиатуру. Наличием этого понятия мы обязаны одному из основополагающих документов российского права — Бюджетному кодексу. Согласно этому документу, КБК определяется как группировка расходов, доходов и источников формирования государственного бюджета.

Как это объяснить проще и зачем на практике эти КБК нужны финансистам?

Сугубо практическое применение для преимущественного большинства обычных бухгалтеров таково: в любом платежном поручении на перечисление налогов, сборов, взносов, штрафов (в общем, любых денег, которые мы отдаем бюджету) обязан быть указан правильный код бюджетной классификации. Это будет залогом того, что деньги уйду в правильном направлении, а компания не получит проблем или штрафных санкций.

Можно привести очень простое и приблизительное, но образное сравнение. КБК — это своеобразный аналог расчетного счета компании. Если мы оплачиваем услугу партнера, то в платежке нам нужно указать тот счет, на который мы переводим партнеру оговоренную плату. Это с некоторым приближением аналогичный способ отправить деньги компании на нужный «счет» государства.

Как выглядит код?

Во-первых, он длинный — в нем 20 цифр.

Во-вторых, он подобен конструктору, и эти 20 цифр разделены на 4 логически независимые части. Каждая из них несет специальную информацию, в которой мы сейчас и разберемся.

Первые три цифры — код госоргана.

Следующая одна цифра — код дохода (группа этого дохода).

Третьи две цифры — код налога или другого платежа.

Следующие 5 цифр обозначают статью и подстатью дохода.

Далее идут 2 цифры, по которым можно понять уровень бюджета (региональный, федеральный, или вообще бюджет одного из фондов — ПФР, ФСС и т. п.).

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа. Здесь важно понимать, что причин таких может быть всего три — 1) уплата собственно налога (сбора, взноса), 2) уплата пени по нему, 3) уплата штрафа по нему.

Так, например, в КБК по налогу на прибыль будут стоять цифры: 1000 — при уплате самого налога, 3000 — при уплате штрафа, 2100 — таков кусочек КБК пени по налогу на прибыль.

И, наконец, три последние цифры любого кода, — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.).

Если рассмотреть в итоге один полный код на примере прибыль, то мы получим в 2018 году:

По уплате в федеральный бюджет:

КБК налога — 182 1 01 01011 01 1000 110

КБК пени по налогу на прибыль — 182 1 01 01011 01 2100 110

КБК штрафов — 182 1 01 01011 01 3000 110

И еще три кода будут соответствовать аналогичным платежам, но уже в бюджет региональный:

КБК налога — 182 1 01 01012 02 1000 110

КБК пени по налогу на прибыль — 182 1 01 01012 02 2100 110

КБК штрафов — 182 1 01 01012 02 3000 110

При сопоставлении этих цифр становится понятно, какая группа в коде за что отвечает. И сами коды уже не кажутся такими непонятными и пугающими.

ppt.ru

|

Платеж |

Новые КБК 2018 года налоги |

КБК 2018 года пени |

КБК 2018 года штрафы |

|

КБК 2018 на прибыль |

|||

|

В бюджет системы РФ по соответствующим ставкам |

182 1 01 01010 00 1000 110 |

182 1 01 01010 00 2100 110 |

182 1 01 01010 00 3000 110 |

|

В федеральный бюджет |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

В бюджет региона |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

|

С дивидендов организаций РФ от организаций РФ |

182 1 01 01040 01 1000 110 |

182 1 01 01040 01 2100 110 |

182 1 01 01040 01 3000 110 |

|

С дивидендов иностранных организаций от организаций РФ |

182 1 01 01050 01 1000 110 |

182 1 01 01050 01 2100 110 |

182 1 01 01050 01 3000 110 |

|

С дивидендов организаций РФ от иностранных организаций |

182 1 01 01060 01 1000 110 |

182 1 01 01060 01 2100 110 |

182 1 01 01060 01 3000 110 |

|

С процентов по государственным и муниципальных ценных бумаг |

182 1 01 01070 01 1000 110 |

182 1 01 01070 01 2100 110 |

182 1 01 01070 01 3000 110 |

|

КБК 2018 НДФЛ |

|||

|

Налог, уплачиваемый налоговым агентом. Кроме доходов по статьям 227, 227.1, 228 Налогового кодекса (НК) |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

|

На доходы ИП, нотариусов, адвокатов, и других по ст. 227 НК |

182 1 01 02020 01 1000 110 |

182 1 01 02020 01 2100 110 |

182 1 01 02020 01 3000 110 |

|

На доходы по статье 228 НК |

182 1 01 02030 01 1000 110 |

182 1 01 02030 01 2100 110 |

182 1 01 02030 01 3000 110 |

|

На доходы иностранцев, работающих в РФ по патенту по статье 227.1 НК |

182 1 01 02040 01 1000 110 |

182 1 01 02040 01 2100 110 |

182 1 01 02040 01 3000 110 |

|

КБК 2018 НДС |

|||

|

На товары, производимые в России |

182 1 03 01000 01 1000 110 |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

На товары, ввозимые в Россию |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

На товары, ввозимые в Россию, когда оператором налога является ФТС |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

|

КБК 2018 на имущество организаций |

|||

|

Имущество, не входящее в Единую систему газоснабжения |

182 1 06 02010 02 1000 110 |

182 1 06 02010 02 2100 110 |

182 1 06 02010 02 3000 110 |

|

Имущество, входящее в Единую систему газоснабжения |

182 1 06 02020 02 1000 110 |

182 1 06 02020 02 2100 110 |

182 1 06 02020 02 3000 110 |

|

КБК 2018 на имущество физических лиц |

|||

|

Москва, Санкт-Петербург, Севастополь |

182 1 06 01010 03 1000 110 |

182 1 06 01010 03 2100 110 |

182 1 06 01010 03 3000 110 |

|

Имущество в городах |

182 1 06 01020 04 1000 110 |

182 1 06 01020 04 2100 110 |

182 1 06 01020 04 3000 110 |

|

В границах межселенных территорий |

182 1 06 01030 05 1000 110 |

182 1 06 01030 05 2100 110 |

182 1 06 01030 05 3000 110 |

|

В границах поселений |

182 1 06 01030 10 1000 110 |

182 1 06 01030 10 2100 110 |

182 1 06 01030 10 3000 110 |

|

КБК 2018 транспортный налог |

|||

|

Организации |

182 1 06 4011 02 1000 110 |

182 1 06 4011 02 2100 110 |

182 1 06 4011 02 3000 110 |

|

Физические лица |

182 1 06 04012 02 1000 110 |

182 1 06 04012 02 2100 110 |

182 1 06 04012 02 3000 110 |

|

КБК 2016 на игорный бизнес |

|||

|

Налог |

182 1 06 05000 02 1000 110 |

182 1 06 05000 02 2100 110 |

182 1 06 05000 02 3000 110 |

|

КБК 2018 земельный налог |

|||

|

Москва, Санкт-Петербург, Севастополь |

182 1 06 06031 03 1000 110 |

182 1 06 06031 03 2100 110 |

182 1 06 06031 03 3000 110 |

|

В городах |

182 1 06 06032 04 1000 110 |

182 1 06 06032 04 2100 110 |

182 1 06 06032 04 3000 110 |

|

В границах межселенных территорий |

182 1 06 06033 05 1000 110 |

182 1 06 6033 05 2100 110 |

182 1 06 06033 05 3000 110 |

|

В границах районов в городах |

182 1 06 06032 12 1000 110 |

182 1 06 06032 12 2100 10 |

182 1 06 06032 12 3000 110 |

|

В городских поселениях |

182 1 06 06033 13 1000 110 |

182 1 06 06033 13 2100 110 |

182 1 06 06033 13 3000 110 |

|

КБК 2018 на добычу полезных ископаемых |

|||

|

Нефть |

182 1 07 01011 01 1000 110 |

182 1 07 01011 01 2100 110 |

182 1 07 01011 01 3000 110 |

|

Газ |

182 1 07 01012 01 1000 110 |

182 1 07 01012 01 2100 110 |

182 1 07 01012 01 3000 110 |

|

Общераспространенные полезные ископаемые |

182 1 07 01020 01 1000 110 |

182 1 07 01020 01 2100 110 |

182 1 07 01020 01 3000 110 |

|

Уголь |

182 1 07 01060 01 1000 110 |

182 1 07 01060 01 2100 110 |

182 1 07 01060 01 3000 110 |

|

КБК 2018 водный налог |

|||

|

Налог |

182 1 07 03000 01 1000 110 |

182 1 07 03000 01 2100 110 |

182 1 07 03000 01 3000 110 |

|

КБК 2018 УСН |

|||

|

6% с доходов |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

5-15% с разницы «Доходы минус расходы» |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 2100 110 |

182 1 05 01021 01 3000 110 |

|

Минимальный налог |

182 1 05 01050 01 1000 110 |

182 1 05 01050 01 2100 110 |

182 1 05 01050 01 3000 110

|

|

КБК 2018 ЕНВД |

|||

|

Налог |

182 1 05 02010 02 1000 110 |

182 1 05 02010 02 2100 110 |

182 1 05 02010 02 3000 110 |

|

КБК 2018 единый сельхозналог |

|||

|

Налог |

182 1 05 03010 01 1000 110 |

182 1 05 03010 01 2100 110 |

182 1 05 03010 01 3000 110 |

|

КБК 2018 патенты |

|||

|

В городские бюджеты |

182 1 05 04010 02 1000 110 |

182 1 05 04010 02 2100 110 |

182 1 05 04010 02 3000 110 |

|

В муниципальные бюджеты |

182 1 05 04020 02 1000 110 |

182 1 05 04020 02 2100 110 |

182 1 05 04020 02 3000 110 |

|

Москва, Санкт-Петербург, Севастополь |

182 1 05 04030 02 1000 110 |

182 1 05 04030 02 2100 110 |

182 1 05 04030 02 3000 110 |

|

КБК 2018 сборы |

|||

|

За пользование объектами животного мира |

182 1 07 04010 01 1000 110 |

182 1 07 04010 01 2100 110 |

182 1 07 04010 01 3000 110 |

|

Торговый сбор |

182 1 05 05010 02 1000 110 |

182 1 05 05010 02 2100 110 |

182 1 05 05010 02 3000 110 |

|

За пользование водными биоресурсами, за исключением внутренних водных объектов |

182 1 07 04020 01 1000 110 |

182 1 07 04020 01 2000 110 |

182 1 07 04020 01 3000 110 |

|

За пользование водными биоресурсами, на внутренних водных объектах |

182 1 07 04030 01 1000 110 |

182 1 07 04030 01 2100 110 |

182 1 07 04030 01 3000 110 |

www.buxprofi.ru

Как узнать КБК организации по ИНН и ОКТМО

КБК важный реквизит при заполнении платежного поручения, поэтому заполнять его надо с особой внимательностью. Возникает вопрос: как узнать КБК по ИНН или. Отчет – в статье.

В статье вы прочтете:

Скачать полный справочник КБК, по которым компании на ОСН в 2018 платят налоги >>>

Код бюджетной классификации необходим при перечислении платежей в бюджет (налоги, сборы, взносы и т.д.). Если указать неверный код, платеж зависнет в невыясненных, и компании придется его уточнять. Ниже мы расскажем, можно ли узнать КБК онлайн быстро и бесплатно и можно ли это сделать по ИНН и ОКТМО.

Важные новости:

Как узнать КБК организации по ИНН

Сразу скажем: узнать КБК по ИНН организации в 2018 году нельзя. Эти два показателя не связаны друг с другом.

Код бюджетной классификации состоит из 20 символов и позволяет определить, куда должен быть зачислен платеж, какому органу, в счет уплаты какого налога и т.д. Все это подробно расписано в приказе Минфина России 01.07.2013 № 65н. Посмотрите памятку, которую мы сделали специально для вас, чтобы разобраться в цифрах КБК.

Коды бюджетной классификации необходимы для того, чтобы ваш платеж поступил на счет того органа, который является администратором этого бюджетного дохода.

Например, для налогов и страховых взносов (кроме взносов на травматизм) администратором является налоговая инспекция, ее код – 182, у Пенсионного фонда код – 392, у ФСС – 393.

Также важно следить значением 14-17 разрядов «группа подвидов доходов бюджетов», в случае уплаты налога или недоимки укажите тут 1000, в случае уплаты пеней — 2100, штрафов — 3000.

В отличии от КБК у ИНН другая структура и другое предназначение. ИНН необходим для идентификации налогоплательщика. Сам номер состоит из 10 цифр, в которых данные:

С 1 по 4 – указывают на код налоговой, которая присвоила ИНН;

С 5 по 9 – указывают порядковый номер налогоплательщика;

10 – контрольное число, которое рассчитывается налоговиками самостоятельно.

Например, ИНН 7723987653 означает, что налогоплательщик поставлен на учет в московской ИФНС № 23.

Как узнать КБК по ОКТМО

Узнать КБК организации по ОКТМО тоже нельзя. Но, зная ИНН, вы можете уточнить ОКТМО. Сделать это можно на сайте Росстата.

Для этого на указанном сайте в левой части выберите интересующий вас регион и нажмите курсором не него. На открывшейся страничке нажмите вкладку «Юридическим лицам» и далее введите ИНН, ОКПО или ОГРН и нажмите кнопку «Поиск».

Форма поиска выглядит вот так.

Как узнать КБК организации онлайн

Не смотря на то, что узнать КБК организации по ИНН и ОКТМО нельзя, существуют способы уточнить КБК онлайн быстро и бесплатно.

Приведем несколько из наиболее доступных способов:

- У нас на сайте есть подробный перечень КБК на 2018 год, где мы привели актуальные коды в 2018 году. Посмотреть>>>

- КБК можно посмотреть на сайте ФНС России>>>

- Вы можете посмотреть КБК, обратившись к Приказу Минфина России от 01.07.2013 № 65н.

www.rnk.ru