плюсы и минусы. Преимущества и недостатки лизинга :: BusinessMan.ru

Зная плюсы и минусы лизинга для юридического лица, можно правильно подойти к оформлению своего бизнеса и оснащению производства необходимыми техническими мощностями. Как видно из обширной практики, в последнее время предприятия разного масштаба все чаще прибегают именно к такой возможности получить дорогостоящее имущество в свое распоряжение. Преимущества, которые они при этом получают, варьируются довольно обширно. Рассмотрим ситуацию подробнее.

Общее представление

Какие несет плюсы и минусы лизинг для ООО, ИП и даже простого физического лица? Первое, что приходит в голову, – финансовые преимущества. Далеко не всякое предприятие (и тем более частное лицо) располагают достаточным объемом средств, чтобы приобрести в собственность машины, оборудование, станки, производственные площади, сооружения и иные имущественные объекты и комплексы. Лизинг – это еще и возможность развиваться, бесценная для начинающих предприятий. Найти инвестора, готового вложить в новую фирму крупные суммы, практически невозможно, но и производить продукт без оборудования нереально. Именно лизинг – лучший выход из такой ловушки.

Впрочем, плюсы и минусы лизинга для юридического лица этим не исчерпаны. Прибегая к такой логике сотрудничества, предприятие может сэкономить существенные суммы на налогообложении. Наиболее значимыми разницы при уплате пошлин будут для крупных предприятий. А вот ИП в большей степени выигрывают тем, что не нуждаются в кредитном обслуживании банковских структур, беря все необходимое по программе, хоть и сходной с арендой, но значительно более гибкой и выгодной, доступной даже для начинающего бизнесмена.

Как будет работать?

Рассматривая плюсы и минусы лизинга для ИП, стоит признать, что реальную выгоду предприниматель может получить лишь при заключении долговременного соглашения. Фактически это отражено даже в наименовании, так как дословный перевод термина – долговременная аренда. Впрочем, современная практика такова, что программа сочетает в себе не только преимущества аренды, но и особенности кредита. Одновременно это еще и инвестиционная деятельность.

Во многом плюсы и минусы лизинга (автомобиля, станка, здания) обусловлены наличием трех заинтересованных сторон сотрудничества. Участие принимают: продавец, клиент и фирма, которая выкупает товар у первичного поставщика и предоставляет его в пользование заинтересованному потребителю (юрлицу, физлицу). В договоренности сразу указывается возможность покупки имущества у посредника, если пользователь посчитает это для себя выгодным и приемлемым. Между прочим, со временем стоимость имущества несколько снижается, что и делает лизинг столь привлекательным вариантом взаимной работы.

Все по правилам

Чтобы корректно оценить все плюсы и минусы лизинга юридическим лицом (автомобиля, недвижимости, станков и прочего имущества), следует детально ознакомиться с нормативной базой, регламентирующей такого рода взаимную работу в пределах нашей державы в настоящее время. При этом договоренность заключается по форме, сходной с арендной, но экономическое содержание – кредитование, сопряженное со сделкой по продаже, покупке объекта.

Наиболее важный нормативный документ, регламентирующий такого рода взаимодействие заинтересованных сторон – ГК, а именно 665-я статья. Именно в ней указано, что лизинг (плюсы и минусы авто по такой программе из этой статьи закона видны особенно четко) представляет собой обязательство выкупа арендодателем оговоренного в соглашении объекта у продавца. При этом арендатор, сотрудничая с арендодателем, обязуется на указанное имущество оформить договор пользования, временного владения. Сразу оговаривается, как велика будет финансовая сторона такой сделки.

Что еще учесть?

Чтобы адекватно и полноценно проанализировать все плюсы и минусы лизинга (машины, офиса – словом, любого имущества), следует внимательно ознакомиться с нормативами 34-й статьи ГК. Особенное внимание стоит уделить шестой части. Дополнительную ясность вносит ФЗ, принятый в 1998 под номером 164. При заключении соглашения нужно помнить, что взаимоотношения будут регулироваться и правилами аренды, справедливыми для всех сделок, где присутствуют признаки таких отношений. Они описаны в уже упомянутой 34-й статье в первой части.

Специализированный закон, принятый для регламентирования отношений лизинга, фактически – сборник норм, регулирующих как финансовые, так и юридические стороны взаимодействия. При его детальном анализе видны все плюсы и минусы лизинга как легальной формы сотрудничества с долговременными обязательствами. Реализация взятых на себя обязанностей сопровождается определенными ограничениями, и нужно заранее проанализировать будущее предприятия, чтобы не оказаться в ситуации невозможности исполнения взятого на себя. Это может стать причиной судебного разбирательства и внушительных финансовых потерь.

Все официально

Среди плюсов и минусов лизинга отдельно стоит упомянуть документационное оформление процесса. Оно одновременно представляет собой и положительный аспект, и отрицательный. Правильно заключенное сотрудничество предполагает наличие соглашений, подписанных тремя сторонами, то есть продавец договаривается с лизинговым предприятием, а эта фирма – со своим клиентом. Все продажи, как обязательные, так и дополнительные, придется оформить специальными документами по установленной форме.

Подобный подход позволяет задекларировать все, что каждая из сторон готова принять на себя в качестве обязательства. Несомненно, это важный плюс лизинга. Минус (для физических лиц, юридических) – это обилие документации, а значит, бюрократия, потеря времени и сил. Чтобы минимизировать затраты усилий, необходимо заранее четко разобраться, какие именно документы кто должен подписать. В качестве обязательного выступает договор, регистрирующий сделку купли-продажи, дополнительными бумагами будут декларированы привлечение средств, залоги, гарантии, поручительства и прочие. Если внимательно подойти к оформлению бумаг, можно заранее защитить свои интересы на случай возникновения конфликтной ситуации.

Используя все возможности

Необходимо действительно хорошо ориентироваться в законах, чтобы не столкнуться с минусами лизинга. Плюсы (для физических лиц, юрлиц) многочисленны, но также доступны лишь тем, кто разбирается в действующем законодательстве и способен следовать ему, учитывая собственные интересы. В частности, не стоит забывать о первом пункте восьмой статьи упомянутого ранее ФЗ. Именно тут декларированы возможности сублизинга, поднайма. Получатель, которому лизингодатель, купив объекты у продавца, предоставил в пользование имущество, может найти еще одно (или несколько) заинтересованных лиц, согласных платить за эксплуатацию авто, станка, здания. Также оговаривается срок сотрудничества, обязательно упоминается договоренность, заключенная между первичным лизингодателем и его клиентом.

Какие бывают?

Разбираясь в плюсах и минусах лизинга, нужно понимать: есть несколько типов договоренностей, каждая из которых имеет свои специфические особенности, а значит, в большей или меньшей степени подходит для конкретного варианта взаимодействия. Один из наиболее часто встречающихся вариантов – финансовый. Это такое сотрудничество, когда заранее оценивается срок полезной эксплуатации объекта и договоренность аренды заключается на этот же временной промежуток. Когда договор истекает, остаточная цена приближается к нулевой. Это означает, что арендатор может получить его в собственность, не неся дополнительных существенных трат. Этот метод для получателя лизинга – самый распространенный вариант программы целевого финансирования. Соглашение заключается на такой объект, который компания при прочих равных условиях действительно заинтересована приобрести, использовать продолжительный срок.

Имеет свои плюсы и минусы лизинг операционного типа. Этот вариант сотрудничества заключается на срок меньший, нежели оценка промежутка полезной эксплуатации имущества. В качестве объекта чаще выступают предметы, которые были приобретены лизинговым предприятием ранее, то есть не приходится сотрудничать с третьей стороной. Когда договоренность истекает, получатель услуги может выкупить продукт. Для сделки выявляют остаточную цену. Ставка по лизингу в таком случае обычно выше, нежели при описанной ранее форме сотрудничества. Экономическая сущность такого взаимодействия – аренда.

Завершая рассмотрение

Последний вариант, для которого также стоит оценить плюсы и минусы лизинга – возвратный. Это программа, при которой одно и то же юрлицо является и продавцом, и получателем по программе аренды. Эту систему можно сравнить с кредитованием, где в качестве залога выступают фонды, производственные мощности. При этом предприятие получает доступ к новым возможностям для повышения экономической эффективности. Определенные плюсы связаны и с политикой налогообложения при такой форме организации деятельности: можно неплохо сэкономить на отчислениях.

Надо ли мне это?

Плюсы и минусы лизинга преимущественно связаны с финансовыми аспектами, так как программа в некоторой степени затратная. Дополнительную сложность создают бюрократические проволочки и необходимость оформления огромного количества бумаг, риск банкротства партнера или прекращения существования контрагента по иной причине. Но преимуществ, как отмечают специалисты, намного больше, поскольку именно через такую долгосрочную аренду многие предприятия получают единственный реальный шанс развития, расширения мощностей, что позволяет более совершенно охватить рынок. Лизинг, как видно из экономического анализа рынка, уже достаточно давно стал лидирующей по эффективности формой покупки имущества, в котором нуждаются ИП, ООО и другие формы юрлиц.

Если оценивать плюсы и минусы покупки в лизинг автомобиля, производственных мощностей, недвижимости, офисов, следует в первую очередь сравнивать с банковскими предложениями. Несмотря на обилие бумажных процедур, аренда все равно проще и быстрее в оформлении, нежели кредит. Обычно лизинговые предприятия требуют от своего клиента лишь небольшой набор базовой идентификационной документации. Саму сделку удастся совершить за меньший срок, нежели рассмотрение, одобрение заявки банком с последующим оформлением суммы займа.

Внимание деталям

Принимая решение в пользу лизинга, предприятие получает возможность согласования специфического графика платежей, если компания, предоставляющая имущество в аренду, с этим согласна. Составляется специальное соглашение, где фиксируется, в какие сроки какие суммы должны быть уплачены. Арендодатель зачастую готов пойти на большие уступки, что выгодно отличает его от банковской структуры. Вместе с тем финансирование по этой процедуре полное, но не требуется в короткий срок возвращать всю сумму. Нередко длительность договоренности растягивается на десятилетия, а по ее завершении предприятие получает объект в полную собственность.

Лизинг наиболее выгоден для компаний, чьи финансовые планы уже на начальном этапе точно и детально построены с расчетом на большие временные промежутки. Чем долгосрочнее запланированное, тем важнее для реализации возможности, получаемые через аренду у лизингового предприятия. Такое соглашение позволяет оставить в прошлом ограничения, связанные с нехваткой финансов на стартовом этапе. Фирма, пользуясь этой логикой, получает мобильность, может планировать инвестиционную политику, составлять оптимальную программу финансирования деятельности.

Аспекты сотрудничества

Выбирая для себя лизинг как оптимальный вариант, тем самым компания не просто получает необходимое имущество, но разом решает многочисленные вопросы сотрудничества, обеспечения экономической части сделки, приобретения. Покупка через лизинг – это едва ли не самый удобный вариант финансирования, длящийся весь период пользования объектом. При этом арендатор располагает значительно большими мощностями (если он в этом заинтересован), нежели в случае, когда он купил бы активы с учетом финансовых возможностей на момент старта.

Контракты, регламентирующие взаимодействие по логике лизинга, довольно сильно отличаются друг от друга. Клиент, желая заключить соглашение, может из обилия действующих на рынке предприятий выбрать оптимальный для себя вариант, то есть тот, который в большей степени соответствует возможностям, удовлетворяет все потребности. Нужно помнить, что программа может бы методом производственной реализации. Это стало базой для продвижения лизинга на госуровне: политика страны направлена на поощрение таких сделок и расширение операций.

Выгодно для всех

Бывает и так, что предприниматель просчитывается, поэтому бизнес вместо ожидаемой прибыли приносит существенные убытки. При оформлении кредита в банке такая ситуация сопряжена с непростыми процедурами банкротства. Приняв решение в пользу лизинга, в любой момент можно воспользоваться возможностью возвратных операций, что позволяет получить доступ к льготной налоговой программе и снизить обременения. Это дает еще один шанс на восстановление успешности. Если ощутимого финансового результата все нет и нет, именно посредством лизинга можно получить достаточные мощности для старта нового проекта.

Оформив аренду по описываемой логике, можно получить необходимое имущество в свое распоряжение, при этом кредитная составляющая баланса не меняется, заемные средства среди активов предприятия сохраняют свое процентное соотношение в сравнении с собственными. Получающий имущество по программе долгосрочной аренды предприниматель может брать дополнительные займы, его шансы в этом аспекте не становится меньше, как это случилось бы в случае оформления приобретения по кредитной банковской программе.

Решая свои задачи

Амортизационные отчисления, учетные операции применительно к имуществу, переданному по программе долгосрочной аренды, ведутся предприятием, у которого объекты состоят на балансе, то есть у лизинговой компании, и оформившей покупку у продавца. Пользователю нет нужды тратить на это время, силы, кадровые ресурсы, финансовые резервы. Длительность сотрудничества в большинстве случаев соответствует амортизационному сроку, хотя иногда контракт длится меньше. Чем продолжительность взаимодействия предприятий больше, тем остаточная цена ниже, тем больше есть возможностей по эксплуатации машин, зданий и прочих объектов у получателя услуги в будущем. При этом все расчеты производятся денежными переводами. Это значительно отличается от кредитной программы, при которой предприятие получает расчетный счет для списания сумм по задолженности с установленной периодичностью в автоматическом режиме (то есть без учета воли заинтересованного лица).

Выбирая для себя вариант долгосрочной аренды, пользователь имущества может не искать залог – он просто не требуется для такой программы. Формирование залога требуется для основных фондов, не менее 10 % должно приходиться на долю недвижимого имущества, что создает немалые проблемы для начинающих предприятий и делает гораздо более предпочтительным вариант лизинга. Известно, что именно отсутствие залога, поручителя нередко является основной причина отказа в кредите, а вот в лизинге такой динамики нет.

businessman.ru

плюсы и минусы покупки имущества для юридических лиц

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту. Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

- Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 — 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

Плюсы и минусы покупки в лизинг для юридических и физических лиц

В статье мы разберем плюсы и минусы лизинга. Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Лизинг для юридических лиц

Лизинг является финансовым инструментом, позволяющим ООО или другой организации довольно легко привлечь дополнительные деньги на приобретение основных средств. Но с точки зрения законодательства, лизинг — это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

Лизинг является финансовым инструментом, позволяющим ООО или другой организации довольно легко привлечь дополнительные деньги на приобретение основных средств. Но с точки зрения законодательства, лизинг — это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

Схема лизинговой сделки обычно выглядит следующим образом:

- Лизингополучатель выбирает необходимое имущество и поставщиков, после чего заключает сделку с лизинговой компанией.

- Лизинговая компания приобретает имущество, указанное в договоре, и передает его в пользование лизингополучателю.

- Лизингополучатель вносит ежемесячные платежи.

- По окончании срока договора лизингополучателю предоставляется право выкупа предметов лизинга по остаточной стоимости.

Хотя одобрение лизинга происходит проще получения положительного решения по заявке на банковский кредит, нужно взвесить все за и против. А потом можно переходить к заключению сделки.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Плюсы лизинга

Изначально лизинг был ориентирован на представителей бизнеса. Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Рассмотрим основные плюсы лизинга для юр. лиц:

- Снижение налоговых платежей. С юридической точки зрения, лизинг — это форма арендных отношений, все платежи по договору лизингополучатель может использовать для уменьшения налогооблагаемой базы по налогу на прибыль организации. НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

- Сохранение инвестиционной привлекательности. Лизинговые договоры не отображаются в балансе фирмы, как займы или кредиты. Это позволяет использовать лизинг для приобретения основных средств и одновременно привлекать деньги от кредитных учреждений для пополнения оборотного капитала.

- Возможность обновления или приобретения основных средств без больших единовременных затрат. Лизинг позволяет быстро получить необходимое имущество для развития текущего или открытия нового направления бизнеса, при этом у организации нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть относительно небольшим.

- Структурирование сделки. В рамках одной сделки может быть приобретено самое разное имущество и дополнительные услуги. Это позволяет клиенту получить готовое решение под ключ. Большинство лизинговых компаний при этом могут взять на себя вопросы по таможенному оформлению, доставке предметов лизинга и т. д.

- Возможность принять участие в различных программах государственного субсидирования. Власти страны стараются поддерживать российских производителей различной техники и оборудования, а также представителей малого и среднего бизнеса. Участвуя в специальных программах, можно существенно уменьшить переплату за услуги лизинга или вовсе свести ее к нулю.

- Разделение рисков. Притязания кредиторов лизингополучателя не могут привести к потере предметов лизинга. До окончания договора он является собственностью лизинговой компании.

Минусы лизинга

Увы, но есть у лизинга и отрицательные черты. Прежде всего, к ним можно отнести повышенные риски. Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей. Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

Следует отметить также следующие минусы лизинга:

- Часто высокая переплата. Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

- Относительно небольшое число предложений на рынке лизинговых услуг. В некоторых регионах работает всего несколько лизинговых компаний, а их условия могут оказаться далеко не самыми выгодными. Но нередко эту проблему можно решить, так как многие московские лизинговые компании работают с клиентами из любой точки РФ.

Выгоден ли лизинг для юридических лиц

Часто только лизинг позволяет юридическим лицам, особенно из числа малого и среднего бизнеса, привлечь необходимый объем финансирования.

Он оказывается выгоднее простых кредитов при должном подходе клиента к анализу собственной финансовой ситуации, планированию развития и учету возможных форс-мажорных ситуаций.

Лизинг для физических лиц

Лизинг для физических лиц практически ничем не отличается от аналогичной услуги для организаций. Подписывая договор лизинга, клиент фактически берет транспорт или другое имущество в долгосрочную аренду. При этом соглашение также предусматривает право лизингополучателя выкупить предмет лизинга по остаточной стоимости по истечении срока договора.

До 2010 года физическим лицам лизинг в России был недоступен. Но в настоящее время такая возможность все же предоставлена, хотя подобные услуги оказывают далеко не все компании. Физическим лицам доступен только лизинг автотранспорта и иногда недвижимости.

Плюсы лизинга

Налоговых льгот для частных клиентов лизинг не дает. Однако, определенные плюсы лизинга для физических лиц все же существуют, и их нужно знать.

Приведем основные положительные моменты, связанные с услугами лизинга для физ. лиц:

- Упрощенное оформление. Договор лизинга может включать как пользование самим имуществом, так и дополнительными услугами: от страхования предмета лизинга до шинного сервиса. Сделку для физических лиц согласовывают довольно быстро — максимум за 1 день.

- Повышенные шансы на одобрение сделки. Риски лизинговой компании ниже, чем у банков. Ведь предмет лизинга является до окончательного выкупа ее собственностью. За счет этого лизингодатели нередко одобряют заявку тем клиентам, кто получил отказ в банке.

- Возможность получить скидку от производителя или дилера. Лизинговые компании активно ведут работы по заключению партнерских договоров. В результате, их клиенты могут приобретать автомобили или другое имущество по сниженным ценам.

Некоторую категорию клиентов в лизинге привлекает также тот факт, что до полного выкупа автомобиля его собственником является лизинговая компания.

Обычно смириться с таким положением вещей для физических лиц непросто, но для определенных категорий государственных служащих это единственный выход получить в пользование необходимое имущество, не регистрируя его на себя и не нарушая законодательство.

Минусы лизинга

Основной недостаток лизинга для физических лиц — необходимость неукоснительно соблюдать все условия соглашения, особенно в части внесения платежей. Если банк за просроченный платеж на 20 — 30 дней лишь начислит пени, то лизинговая компания может в этой ситуации заявить о расторжении договора. При этом предмет лизинга будет изъят у лизингополучателя, а уже внесенные платежи не будут подлежать возврату.

Дополнительно следует обратить внимание также на следующие минусы лизинга для физических лиц:

- Сложности с досрочной выплатой. Кредит можно всегда выплатить досрочно и получить пересчет по процентам. По договору лизинга рассчитаться раньше установленного срока с пересчетом переплаты клиент сможет только с разрешения лизингодателя. Часто за подобные действия берется штраф или дополнительная комиссия.

- Довольно высокие ставки. Для физических лиц они могут достигать 12 — 18% годовых, что сравнимо с потребительскими кредитами.

- Запреты и ограничения. Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум — к разрыву договора и изъятию предмета лизинга.

Выгоден ли лизинг для физических лиц

Лизинг для физических лиц часто используется клиентами, которые по каким-то причинам не могут получить банковский кредит. Обычно это связано с невозможностью официально подтвердить доход или наличием особых ограничений со стороны законодательства.

Только при ответственном подходе к выбору лизингодателя частное лицо сможет оформить лизинг на действительно выгодных условиях. Но даже в этом случае нужно уделять внимание анализу собственных финансовых возможностей. Ведь при просрочках легко можно лишиться как имущества, так и денежных средств.

bank-biznes.ru

Как осуществляется процесс оформления авто в лизинг для юр. лиц + условия, преимущества и недостатки, советы и рекомендации

Авто в лизинг для юридических лиц: условия, советы по оформлению, пошаговая инструкция – мы постарались собрать для вас максимальное количество информации, использование которой поможет понять особенности лизинга и правильно оценить все его особенности и нюансы.

Обновление автопарка многие юридические лица производят на основании применения услуги лизинга. Она имеет существенные отличия от кредитования и позволяет в действительности достаточно быстро получить нужные автомобили, которые расширят бизнес. Услуга лизинга в нашей стране совершенно недавно приобрела существенные моменты актуальности. Она считается сравнительно новой, тем не менее, существует уже достаточно значительное количество компаний, которые способны предоставить услуги, как юридическим, так и физическим лицам.

Этот уникальный инструмент предполагает, что вы подписываете договор с компанией – лизингодателем, получаете автомобиль и впоследствии, осуществляете уплату своеобразной аренды. В течение установленного срока формируется аренда, после, вы можете сделать выкуп. Есть масса разных вариантов лизинга. И если вы желаете получить машину или же специализированную технику без первоначальной – существенной инвестиции, то в данной ситуации вам поможет как раз лизинг. Вы можете посредством такой программы приобрести новые автомобили. Есть возможность приобрести варианты поддержанного формата.

Тем не менее, среди юридических лиц самые значительные аспекты актуальности имеет услуга, которая предполагает приобретение автобусов, грузового транспорта или же специализированной техники. Как вы понимаете, при открытии или же запуске новой ветки компании, крайне сложно изыскать дополнительные средства, чтобы произвести процесс закупки всего необходимого единовременно. Самым рациональным решением в такой ситуации станет лизинг.

Что такое лизинг

Лизинг представляет собой структуру деятельности инвестиционного плана, которая направлена на проведение процедуры передачи собственности лицам, по структуре аренды с возможностью последующего выкупа данного имущества. Другими словами, аренда долгосрочного формата, по окончанию которой есть возможность, арендованный автомобиль выкупить в личную собственность.

В процессе сделки участвует три стороны:

- Специализированная компания, которая предоставляет услугу и осуществляет закупку автомобилей за собственные средства;

- Получатель – в нашем случае юридическое лицо;

- Поставщик – продавец, компания, которая осуществляет производство, реализацию, посреднические услуги.

В определенных сделках есть необходимость в участии четвертой стороны, которая производит действия по страхованию имущества.

Современные компании по лизингу предоставляют несколько различных вариантов операций:

- С возможностью выкупа;

- С возвратом собственности;

- Вариант долгосрочной аренды с техническим обслуживанием;

- Другие варианты программ.

Самыми значительными параметрами актуальности пользуется вариант аренды с техническим обеспечением. Так как такие услуги позволяют получить перспективы истиной экономии. Лизинговые организации ставят акцент на программах с последующим выкупом автомобиля.

Особенности программ

- Лизинг с возможностью выкупа. Структура данного варианта основана на том, что подписывается договор, в соответствии с которым, компания-получатель, осуществляет в течение установленного срока, определенные выплаты типа арендной платы. По окончанию договора начинается процесс выплаты полноценной суммы — стоимости автомобиля, что впоследствии позволяет получателю лизинга стать собственником;

- Лизинг с возвратом имущества. Такие договора лизинговые компании подписывают достаточно редко. Суть заключается в том, что формируется аренда в течение четко определенного срока времени, с учетом установленных правил пользования. В течение всего времени получатель самостоятельно производит обслуживание технического плана. В конце срока автомобиль возвращается компании-представителю;

- Лизинг с обслуживанием. Такой вариант предоставляется не часто, тем не менее, он существует, и особо активно применяется именно в сфере специализированной техники, автобусов и грузовиков. Суть заключается в предоставлении техники на особых условиях аренды, сумму аренды получатель выплачивает каждый месяц, в течение всего срока аренды, лизингодатель самостоятельно производит процесс обслуживания с технической позиции. Далее, есть два варианта – выкуп автомобиля компанией-лизингополучателем, или же возврат техники лизингодателю.

Плюсы и минусы

Из преимуществ нужно выделить такие нюансы:

- Достаточно быстрое оформление договора. По сути, получателю не нужно предоставлять залог и в течение существенного количества времени ждать решения по заявке;

- Получение льгот налогового формата. Сразу же скажем о том, что налог добавленного плана в такой ситуации возмещается полностью;

- Амортизация ускоренного типа. Для авто в лизинговых фирмах действует система ускоренной амортизации, что в дальнейшем может существенно снизить налог на получаемую прибыль;

- Платежи осуществляются по гибкому графику, что позволяет вам получить перспективы дополнительных преимуществ в случае негативного развития бизнеса;

- Формируется отсутствие ограничений по моделям, году выпуска и форме транспорта. То есть, в отличии от банковской системы, система лизинга предоставляет возможность приобрести любой автомобиль под ваши потребности и пожелания.

Недостатки:

- Основное количество программ от лизинговых компаний основаны на необходимости в дальнейшем осуществлять выкуп;

- Программы, в которых проводится дополнительное обслуживание технического плана, как правило, имеют достаточно высокие параметры стоимости аренды.

Соответственно, у лизинга больше достоинств, чем недостатков, поэтому, при необходимости приобрести автомобили или же специализированную технику в кредит, обязательно обратите внимание на данную возможность.

Пошаговое руководство оформления

- Шаг 1: Выбор компании. Очень важно помнить о том, что все данные по работе компании должны быть изучены вами крайне детально. Есть лизинговые компании, условия сотрудничества с которыми имеют высокие параметры ставок по износу, а также по аренде. Есть те, которые способны предоставить вам широкий ассортимент продуктов и лояльные условия. Вам нужно изучить, сверить, проанализировать и сделать правильный выбор с учетом своих потребностей и возможностей;

- Шаг 2: Собираем документы;

- Шаг 3: Подписание договора. Перед тем, как подписывать документ, внимательно изучите все его условия, а самое главное – оцените его преимущества и перспективы для себя. Если есть какие-то непонятные моменты, обратитесь к юристу для консультации;

- Шаг 4: Внесение взноса. Первое отчисление делается на этапе подписания договора. После чего, чек предоставляется в качестве копии как дополнительный документ к заявлению;

- Шаг 5: Получение автомобиля. Подписываются дополнительные документы о приеме, производится окончательное заключение сделки. После чего, вы должны выполнять условия, описанные в договоре.

Советы и рекомендации

- Всегда внимательно изучайте все предложения от разных лизинговых компаний;

- Просчитайте сумму вашей переплаты и сравните с банковскими программами;

- Уточните о наличии индивидуальных программ для клиентов, которые подписывают договор на несколько вариантов техники или же автомобилей;

- Детально изучайте все нюансы договора по лизингу;

- Оценивайте свои преимущества в каждом конкретном случае – программе, чтобы сделать грамотный выбор сотрудничества, которое в действительности будет вам выгодно.

www.finanbi.ru

условия, плюсы и минусы, договор

Авто в лизинг для юридических лиц: как заключить договор?

Авто в лизинг для юридических лиц: как заключить договор?Не так давно на финансовом рынке появилась нестандартная процедура кредитования. Специфика лизинга не пользовалась спросом у граждан. Им непонятны условия и требования по предоставлению автомобиля в аренду с последующим выкупом.

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Но вскоре все изменилось, и вслед за недопониманием пришла популярность продукта. Собственники автомобилей поняли насколько это выгодно и прибегают к этому действию. Лизинг — форма кредитования, позволяющая приобрести имущество на условиях аренды физическим и юридическим лицам.

Лизинг имеет такой же кредитный договор, при котором вы обязаны оплачивать фиксированную сумму в сроки, установленные договором. После этих платежей лизингополучатель вправе выкупить имущество за доплату.

Особенности лизинга для юридических лиц

Для юридических лиц особенности, ведь они определяются с несколькими вопросами:

- Необходимость включения в баланс;

- прописка расходных документов на топливо и расходные материалы.

Каждый купленный авто в лизинг для юридических лиц или оборудование необходимо обслуживать. Они выходят из строя и работоспособность сказывается на прибыли предприятия.

Поэтому, лизингополучатель должен определиться с вопросом о расходах на сервисное обслуживание, топливо и запчасти. А пока имущество не принадлежит по праву лизингополучателю, то возникает вопрос о правомерности данного метода.

Что такое лизинг простыми словами и каких видов он бывает? Ответ содержится в нашей новой публикации по ссылке.

Государство получает доход от налоговых вычетов с юридических лиц, но молодые предприниматели могут не платить их. У них льготы и субсидии.

Если оборудование покупается через кредитное учреждение, то совершайте платеж заранее и не допускайте просрочек. Иначе кредитная история ухудшится и вам не выдадут кредит ни на какие нужды.

Лизинг для юридических лиц: плюсы и минусы

Преимущества лизинга для юридического лица

- Главное преимущество лизинга для юридических лиц — это приобретение имущества за вознаграждение. После окончания срока действия кредитного договора вы вправе выкупить имущество за плату.

- Следующим преимуществом считается минимизация количества документов и упрощенное кредитование.

- Небольшой платеж. Фиксированный платеж устанавливается при подписании кредитного договора и позволяет не вкладывать собственные накопления в стоимость автомобиля.

- Разнообразность видов позволяет каждому юридическому лицу выбрать то, что ему необходимо. При возвратном лизинге организация получает денежные средства равные стоимости автомобиля на рынке.

Лизинг для юридических лиц: плюсы и минусы.

Лизинг для юридических лиц: плюсы и минусы.Из общих преимуществ, распространяющихся и на юридических лиц, выделяют:

- Каждый лизингополучатель вправе выбрать автомобиль самостоятельно.

- Каждый становится участником партнерских программ и получает субсидию.

- Постановку на учет делает лизингодатель.

- В фиксированную оплату включена стоимость страховки, налога.

- Лизингодатель предоставляет услугу по технической поддержке.

- Замена машины при необходимости лизингополучателя.

Недостатки лизинга юридических лиц

- К недостатку относят переплату за приобретение автомобиля.

- Ухудшения свойств машины за время ее эксплуатации.

- Оформление страхового полиса КАСКО.

- Уменьшение рыночной стоимости машины к окончанию договора.

- Автомобиль- не собственность предприятия, и оно не может им распоряжаться в полной мере.

Лизинг авто для юридических лиц: условия лизингодателей

Лизингодатели предъявляют к заемщикам минимальные требования:

- Предприятие на рынке более полугода.

- Отсутствие убытка за последние два квартала.

- Наличие собственного капитала.

- Наличие хорошей кредитной истории.

Как начинающему предпринимателю получить оборудование для малого бизнеса в лизинг, вы можете узнать в этой статье.

Лизинг авто для юридических лиц: условия лизингодателей.

Лизинг авто для юридических лиц: условия лизингодателей.Разновидности лизинга авто для юридических лиц

Сейчас на территории Российской Федерации существует несколько легкодоступных видов лизинга:

- Без аванса. Чаще всего такое предложение происходит от официальных дилеров. Они делают такие предложения на определенную марку автомобиля и модель.

Если лизингополучателя это устраивает, то оформляется сделка. Но при неоплате вовремя платежа, имущество подлежит изъятию и возвращению лизингодателю.

- Удорожание на 0. Предложение гарантирует оплату только приобретенного авто без переплаты. Связано это с тем, что лизингодатель имеет неплохую скидку в компании-партнере. В рассрочку дилер отдает лизингополучателю и увеличивает продажи. Здесь все стороны имеют прибыль: лизингодатель-прибыль, юридическое лицо — рассрочку, дилер- показатели.

- Без оценки финансов. Это вид лизинга, подразумевающий экспресс- проверку данных, без запроса финансового состояния. Но экспресс-лизинг имеет несколько ограничений в сумме займа и даты производства нового автомобиля.

Что выгоднее: лизинг или кредит и в чем заключаются основные отличия лизинга от кредита, вы можете узнать по ссылке.

Как приобрести автомобиль юридическому лицу в лизинг?

При покупке автомобиля заключаются договорные отношения между продавцом, лизингодателем, лизингополучателем и страховой фирмой:

- Выбрав автомобиль, лизингополучатель сообщает об этом лизингодателю, и тот приобретает машину.

- Далее, составляется договор. В нем указывается: сумма и порядок выплаты, сроки, график технического обслуживания, налоги, страховка.

- Обеспечение страхуется по КАСКО для минимизации рисков утраты.

- Автомобиль передается лизингополучателю после первоначального взноса.

О том, как ИП заключить договор с ООО и какие реквизиты должны обязательно присутствовать в таком документе — читайте тут.

Образец договора лизинга.

Образец договора лизинга.Авто в лизинг для юридических лиц: как заключить договор?

Договор лизинга подписывается лизингодателем, лизингополучателем и продавцом. В нем указываются реквизиты обеих сторон: юридический и фактический адрес нахождения фирмы.

Типовой документ будет включать в себя:

1. Вводную часть: наименование документа с определением вида. Например, это договор поставки, купли-продажи, лизинга. При отсутствии таковой части, необходимо просмотреть основную часть и сделать вывод. Дата подписи говорит о вхождении документа в действие. Укажите место подписания договора- это является немаловажным фактором.

Юридическая часть составляется только с правовой точки и здесь прописываются все лица, участвующие в сделке: продавец, лизингодатель, лизингополучатель, страховщик. Прописываются ФИО и должности.

2. Предмет сделки. Оговариваются обязанности, права каждой стороны, сущность, стоимость услуги, способы расчета и срок.

3. Дополнение. Не обязательный раздел. Указать необходимо срок действия документа, уточнение, санкции при расторжении.

4. Прочие условия. Описание технических моментов. Здесь необходимо упоминать законодательную базу и правовые акты, на которые ссылается данный документ.

Договор лизинга автомобиля — образец заполнения вы можете скачать тут.

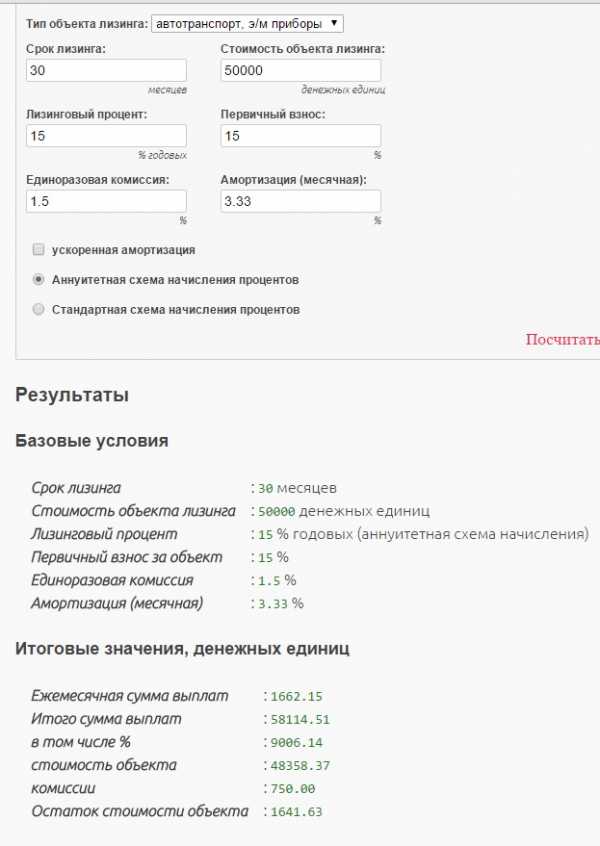

Калькулятор лизинга автомобиля

Именно он помогает рассчитать заранее платежи и определится с выбором. Необходимые параметры: тип предмета, цена, первоначальный взнос, проценты, срок, амортизационные отчисления.

Но не стоит доверяться окончательной стоимости, так как у всех финансовых предприятий для расчета разные методы. Калькулятор лизинга автомобиля поможет определить примерный платеж.

Как начать свой бизнес с нуля без значительных финансовых вложений — интересные идеи и рентабельные предложения здесь.

Калькулятор лизинга автомобиля: пример расчета.

Калькулятор лизинга автомобиля: пример расчета.Прежде чем подписывать документы, ознакомьтесь с ними тщательно. Не спешите и узнавайте о тех пунктах, которые вам непонятны.

Лизинг авто для юридических лиц — основные условия, как купить машину в лизинг? Смотрите следующее видео с комментариями:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Плюсы и минусы лизинга

В данной статье мы рассмотрим плюсы и минусы лизинга для юридических лиц. Особенности лизинга для автомобиля будут рассмотрены далее, а также мы порекомендуем как выгоднее оформить лизинг на автомобиль.

Особенности лизинга авто для юридических лиц

Несмотря на то что лизинг автомашин уже не столь новая услуга, предоставляемая юридическим лицам, для многих условия этой опции от организаций остаются не очень понятными. Более того, далеко не все граждане вообще знают о такой возможности. В действительности, лизинг — это одна из форм кредитных отношений, связанных с арендой. Именно поэтому лизинг еще часто называют финансовой арендой.

Итак, лизинг подразумевает передачу автомобиля или другой техники от компании предоставляющей лизинг, юридическому лицу. В результате клиент получает в свое распоряжение автомобиль с возможностью ее использования без ограничений. За это лизингодатель каждый месяц выставляет счет клиенту за пользование автомобилем. После некоторого времени, клиент лизинга может выкупить технику, заплатив остаток по стоимости автомашины. Оформить этот лизинг может юридическое лицо, однако оформить машину в собственность как на себя (как физическое лицо), либо выкупить автомобиль на юридическое лицо на счет компании.

Для небольших компаний с небольшим бюджетом лизинг может быть единственной реальной возможностью получить транспортное средство в пользование.

Оценивать плюсы и минусы лизинга следует индивидуально для каждой компании. Некоторым, такая форма приобретения машины будет невыгодна, и тогда они могут воспользоваться кредитованием юридического лица, но в большинстве случаев оказывается, что плюсы лизинга перекрывают его немногочисленные минусы.

Плюсы лизинга для юридических лиц

Для большинства компаний плюсы лизинга для юридических лиц очевидны. Малый бизнес получает наибольшее количество преимуществ от лизинга. Рассмотрим главные плюсы лизинга для предпринимателей:

- От юридического лица не требуется предоставлять дополнительный залог. В случае с кредитным договором, кредитору потребуется обеспечить залог в виде ценного имущества. Такого залогового имущества может просто не оказаться в распоряжении предпринимателя, а даже если оно есть, далеко не всегда у бизнесмена есть желание и возможность рисковать своим имуществом, либо имуществом компании. В случае лизинга, и это его плюс, залогом будет выступать автомобиль, взятый под условия лизинга;

- Юридическое лицо может сэкономить на налогах. Лизинговые соглашения не облагаются дополнительным налогом и будут включены в состав расходов компании. Этот плюс лизинга дает возможность экономить на налоговых отчислениях. Помимо прочего, НДС также будет возвращен после внесении выплат;

- Лизинг не является кредитным договором, а значит не будет рассматриваться банками как кредитное соглашение. Это позволяет компании получить кредит на другие цели, параллельно лизинговому соглашению;

- Лизинг проще получить, нежели кредит. Простота получения лизинга важный плюс для малого и среднего бизнеса, ограниченного в средствах. Помимо прочего, условия лизинга намного проще, а компании получают одобрение на подобную сделку с большей вероятностью. Но необходимо понимать, что автомобиль, взятый в лизинг, остается собственностью компании, которая его предоставила до момента полной оплаты стоимости машины;

- Пополнение автопарка компании происходит быстро и без больших расходов. Первоначальный взнос по лизингу составляет до 20% от стоимости машины, однако размер первоначального взноса может быть и нулевым;

- Во время полного выкупа автомобиля юридическим лицом, действуют специальные условия приобретения. Эти условия позволяют воспользоваться скидками и сниженными ценами на ряд автопарка определенного дилера или производителя автомобилей.

Минус лизинга автомашин

Главный минус лизинга связан с повышенными рисками для юридического лица. Если будет просрочен хотя бы один платеж по договору, лизингодатель имеет право в одностороннем порядке завершить действие договора, и, в этом случае, компания потеряет возможность выкупить транспортное средство в свое владение. При этом, все ранее внесенные платежи не будут возвращены юридическому лицу, и тот, потеряет и средства, уплаченные ранее, и сам автомобиль.

Таким образом, брать автомобиль в лизинг стоит лишь тем предпринимателям, кто твердо уверен в своих возможностях регулярно погашать ежемесячные платежи по условиям лизинга. Конечно же, в случае возникновения трудностей, юридическое лицо может обратиться за отсрочкой платежей к компании, где была взята машина под данное условие, но решение будет принимать только лизингодатель.

Еще один минус лизинга, состоит в требовании исполнять условия по эксплуатации транспортного средства. Если в договоре прописаны особые условия использования автомобиля, их нарушение также может привести к тому, что договор будет расторгнут в одностороннем порядке. К этим же условиям относятся требования страховой компании, которая выдает полис на данное транспортное средство в момент заключения сделки по лизингу машины.

Заключение

Рассмотрев все плюсы и минусы лизинга автомобиля, можно подвести итоги. Лизинг — это отличное решение для малого бизнеса, которое позволит серьезно сэкономить средства и позволит расширить автопарк компании при минимальных стартовых затратах. Однако, в этом случае юридическая компания обязуется выполнять ряд условий лизингодателя и страховой компании. Исполнение этих условий может стать проблемой, поэтому за эксплуатацией автомашин в лизинге придется следить с особой осторожностью. Это также накладывает ответственность на юридическое лицо при составлении договора. Следует оценивать все риски и принимать взвешенное решение.

Для частных или физических лиц, получение автомобиля в лизинг также имеет место быть, однако актуальность этого шага для частного лица не столь велика. Для частного лица чаще выгоднее взять автокредит. Лизинг же стоит брать только в том случае, если автокредит для вас как физического лица по каким-то причинам недоступен, в остальном, условия автокредитования скорее всего окажутся более выгодными.

v-kredit.com

Приобритение автомобиля в лизинг для юридических лиц, плюсы и минусы

Статья дает ответ на вопрос, какие особенности имеет лизинг, как грамотно составить договор.

Что такое лизинг

Определение договора дает ст. 665 Гражданского кодекса.

Схема финансовой аренды для бизнеса

- Арендатор дает указание арендодателю, какой купить автомобиль.

- Арендодатель покупает транспорт.

- Затем за плату предоставляет транспортное средство в пользование арендатору.

ГК дает право сторонам дополнять соглашение любыми условиями.

Итак, лизинг – это возмездное пользование транспортом в течение длительного периода времени. После окончания договора арендатор покупает автомобиль.

Важно! Стороны могут установить, что арендодатель сам выбирает продавца, у которого приобрести транспорт.

Лизинговую организацию выбирают как посредника для сделки продавец-покупатель.

Участники сделки

Соглашение является сложной сделкой и включает несколько действующих лиц.

3 основных участника сделки

- Роль лизингодателей исполняют кредитные организации. Пока действует соглашение, владельцем объекта остается банк. Банк – посредник между покупателем и продавцом автомобиля. Организации осуществляют лизинговую деятельность, как ведущее направление бизнеса. Как правило, компания делает выбор в пользу одного объекта для аренды. Клиенты получают полный комплекс обслуживания по услуге.

- Получатели лизинга – это компании, которые хотят купить автомобиль. Фирмы платят за эксплуатацию автомобиля. По окончании срока соглашения выплатить остается невысокую стоимость.

- Продавец – это владелец транспортного средства. Он заключает соглашение на покупку автомобиля с лизинговой компанией.

Кроме главных действующих лиц соглашения, имеются и дополнительные участники. К ним относятся заимодатели, поручители, подрядчики. Также принимают участие компании, обслуживающие технику.

Важно! Обязательное действующее лицо соглашения – это страховая компания. Выбор страховщика осуществляет в основном лизингодатель. Иногда дается список компаний, с которыми можно заключить договоренность.

Схема работы соглашения

С помощью договора финансовой аренды можно купить транспорт, а также дорогое оборудование.

Таким образом, договор финансовой аренды позволяет компании решить проблемы с приобретением техники и транспорта.

Какие бывают разновидности лизинга

- Стандартная схема. Получатель объекта платит за аренду имущества. В дальнейшем покупает машину.

- Оперативная аренда подразумевает, что лизинговая компания получит обратно транспортное средство.

- Обратный лизинг – это схема, при которой организация приобретает имущество. Затем заключает сделку купли-продажи с другой компанией. После этого оформляется соглашение. Предметом сделки так и остается средство транспорта. Столь сложная схема используется с целью уменьшить обязательные платежи.

Зачем заключается соглашение финансовой аренды

Компания может использовать лизинг, чтобы приобрести новые транспортные средства, обновить технику. При этом покупка автомобиля позволяет экономить на уплате налогов, обходится для предприятия дешевле, чем приобретение транспорта в кредит. Раньше соглашение заключалось для аренды объектов, в которых нуждается компания. Но сегодня таких ограничений закон уже не содержит. Поэтому финансовая аренда служит способом покупки дорогостоящих автомобилей для руководителей бизнеса.

Соглашение нужно заключить, чтобы закрепить порядок взаимодействия всех участников сделки. Контракт устанавливает обязанности и права сторон, а также порядок их выполнения.

На какой срок можно подписать договоренность

Стороны могут подписать контракт на любой срок. Выбор срока сотрудничества зависит от целей использования имущества. В зависимости от сроков все контракты можно поделить на три категории.

Таблица сроков договоренности

| Срок договоренности | Когда имеет смысл заключить договор на такой срок |

| Длительный срок | Если вы планируете пользоваться дорогой техникой, то имеет смысл оформить сотрудничество на длительное время. Контракты подписываются на срок от трех лет и более. |

| Средний срок | Стандартное время для сотрудничества составляет срок от полутора до трех лет. |

| Небольшой срок | Подходит для компаний-перевозчиков. Средний срок контракта составляет полтора года. |

Когда транспортное средство полностью оплачивается в период действия соглашения, речь идет об окупаемом лизинге. Если оплата полностью производится, значит, финансовая аренда окупается не в полном объеме.

Чем отличается кредит от лизинга

Кредитное соглашение подразумевает погашение суммы кредита вместе с процентами. Транспорт становится собственностью заемщика после того, как заем будет полностью погашен.

Аренда подразумевает осуществление платежей, пока работает соглашение аренды. После окончания договора транспорт возвратится арендодателю.

Финансовое пользование совмещает функции двух этих соглашений. Кроме того, участником является организация, которая занимается поставкой транспорта.

Преимущества лизинга

Отвечаем на вопрос, какие имеет плюсы и минусы автомобиль в лизинг для юридических лиц.

4 основных плюса финансовой аренды

- Все заботы, связанные с поиском имущества и продавца, лизинговая организация берёт на себя.

- Отпадает необходимость уплачивать излишний налог, ведь автомобиль не ставится на баланс организации.

- Упрощение оформления документации. Оплата по соглашению финансовой аренды включает перечисления в государственные фонды и налоговую инспекцию.

- Оптимизация налогов. Цена техники снижается в процессе использования. К дате постановки техники на баланс получателем снижается сумма налога.

Почему компании все чаще выбирают лизинг? Финансовая аренда упрощает ведение бизнеса.

3 возможности финансовой аренды

- использование автомобиля;

- постепенное погашение займа;

- оплата автомобиля со скидкой.

Преимущества лизинга для юридических лиц являются очевидными. Но имеются и недостатки.

https://www.youtube.com/watch?v=io6AvPhIrME

Какие недостатки имеет договоренность о лизинге

Сделка имеет риск. Опасность наступает, когда финансовое положение организации ухудшится и теряется возможность вносить платежи. Тогда имущество изымается, а расходы, связанные с исполнением сделки, никто не возместит.

Также арендатор отвечает за сохранность имущества. Если автомобилю будут нанесены повреждения, обязанность по возмещению ложится на плечи арендатора.

Стороны вправе дополнить контракт другими условиями выполнения договоренности.

Заключение

Итак, соглашение о лизинге имеет как положительные, так и отрицательные моменты. Если компания не имеет достаточно средств для приобретения транспортного средства, то есть смысл подписать договор финансовой аренды. Однако предварительно нужно сделать прогноз развития ситуации. Посмотреть, позволит ли экономическое состояние компании расплатиться с задолженностью.

proavtopravo.ru