Заявление о возврате суммы излишне уплаченного налога образец 2018

Каждый субъект бизнеса — организация или предприниматель, обязаны производить периодические платежи в бюджет. При это может получиться ситуация, когда платеж сделан в большем размере, чем необходимо, и из-за этого возникает переплата. Также и ФНС может ошибочно списывать налоги. Закон дает право вернуть переплаченные суммы. Для этого необходимо будет предоставить в ФНС заявление о возврате суммы излишне уплаченного налога.

Оглавление статьи

Как можно узнать о переплате по налогам

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном обращении налогоплательщику необходимо принять меры, чтобы записать поступающую информацию — кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

В каком случае переплату можно вернуть в 2018 году

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и ФНС знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все требуемые для подтверждения этого факта документы.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам переплатил, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам ФНС произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения данного факта.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в таком случае — доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.

В каком случае возможен только зачет

В НК определено, что невозможно сделать возврат переплаты по налогам в том случае, когда у налогоплательщика есть задолженность по другим обязательным платежам. В таком случае инспектор в одностороннем порядке может произвести зачет переплаты на сумму долга, уведомив об этом организацию.

Поэтому, если у фирмы есть недоплаты по другим обязательным платежам, необходимо строго следить за оплатой, поскольку в случае излишнего перечисления вернуть средства назад скорее всего не удастся.

Может возникать ситуация, при которой размер недоимки будет меньше, чем сумма переплаты. Тогда первую часть средств будет зачесть в погашение долга. Остальные можно вернуть путем написания заявление на возврат суммы излишне уплаченного налога, либо зачесть в счет предстоящих платежей.

Заявление о возврате суммы излишне уплаченного налога образец 2018

Скачать бланк заявления в формате Excel.

Скачать бланк заявления в формате Pdf.

Скачать заявление о возврате суммы излишне уплаченного налога образец 2018 в формате PDF.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

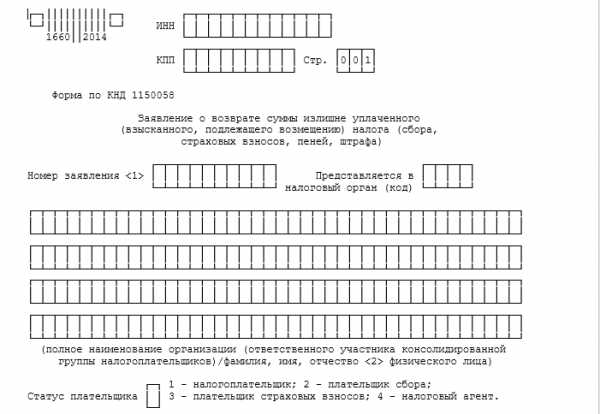

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Дальше нужно проставить какое количество листов занимает заявление. А также сколько листов будут включать в себя приложения к нему.

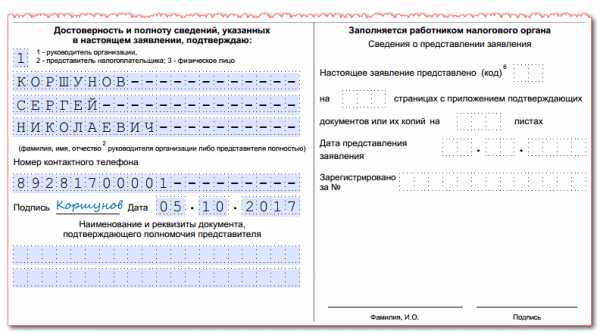

Внизу заявления бланк разделен на два столбца — заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Внизу заявления бланк разделен на два столбца — заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Лист 2

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов:

- название банка;

- бИК;

- номера расчетного и корреспондентского счетов;

- название получателя.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

В течение какого времени будет осуществлен возврат

Субъект бизнеса сообщает в налоговую инспекцию о желании вернуть ошибочно перечисленные суммы путем подачи заявления. ФНС должно рассмотреть поступивший документ, на это отводится 10 дней.

Внимание! После рассмотрения заявления ФНС дается 1 месяц на то, чтобы произвести перечисление денежных средств. Причем данный срок отсчитывается с факта подачи заявления. Помимо самого возврата, в эти же сроки орган должен перечислить проценты за пользование данными средствами.

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

infportal.ru

Заявление на возврат платежей: рекомендации по составлению и подаче

При возникновении излишне перечисленных сумм платежей по налогам, страховым взносам, сборам, штрафам и пеням налогоплательщик имеет право их вернуть. Рассмотрим, что нужно для этого сделать.

Обоснование права на возврат

Рекомендации по заполнению заявления

Последствия отсутствия платежных реквизитов

Способы предоставления заявления на возврат

Особенности подачи заявления через ЛК налогоплательщика

Итоги

Обоснование права на возврат

Право любого из налогоплательщиков (налоговых агентов) на зачет и возврат излишне уплаченных налоговых платежей предусмотрено в НК РФ (гл. 12). Что для этого нужно сделать? Обратиться в налоговую инспекцию с заявлением на возврат в течение 3 лет с момента образования переплаты (пп. 7, 14 ст. 78 НК РФ).

Форма такого заявления утверждена законодательно. С 09.01.2019 при его оформлении следует применять бланк, приведенный в приказе ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение 8) в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@. Непосредственно в самом бланке присутствуют и указания на основные моменты, которыми нужно руководствоваться при его заполнении.

Скачать бланк заявления на возврат можно не только в любой справочно-правовой системе, но и на нашем сайте.

Скачать бланк

Рекомендации по заполнению заявления

Действующий бланк заявления предназначен для его оформления по всем типам налоговых платежей, в отношении которых возникает переплата, и может быть использован любым из плательщиков налогов (юрлицом, ИП, физлицом). В его составе – 3 страницы, предназначенные для отражения:

- данных заявителя (ИНН, КПП, наименования, статуса), сведений об имеющейся переплате (сумме, периоде, ОКТМО, КБК) и количестве прилагаемых подтверждающих документов;

- сведений о расчетном счете, на который будет возвращаться переплата, и наименовании получателя средств;

- данных физлица, которое не является ИП.

Данные, указанные в заявлении, можно подкрепить копиями подтверждающих документов:

- платежными поручениями;

- согласованными актами сверки по налогам, пеням, штрафам;

- извещением от налоговых органов о переплате;

- составленной бухгалтером справкой о наличии переплаты с указанием причин ее образования;

- прочими документами.

Первую страницу составленного заявления подписывает либо сам налогоплательщик, либо его представитель (п. 1 ст. 26 НК РФ). Здесь же указывается текущая дата составления и номер контактного телефона. Если составитель документа использует печать, то ее оттиск может быть проставлен рядом с подписью.

Подробнее почитать об оформлении такого заявления и посмотреть заполненный образец можно в статье «Образец заявления о возврате излишне уплаченного налога».

Последствия отсутствия платежных реквизитов

Если для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ в возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (постановление ФАС Уральского округа от 25.05.2009 № Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (постановление ФАС Уральского округа от 19.01.2010 № Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (постановление 8-го арбитражного апелляционного суда от 15.12.2010 № А70-4076/2010, оставлено в силе постановлением ФАС Западно-Сибирского округа от 28.03.2011 № А70-4076/2010).

Способы предоставления заявления на возврат

Можно воспользоваться несколькими способами предоставления заявления в налоговую службу:

- Непосредственно представить документы в канцелярию инспекции. При себе необходимо иметь второй экземпляр заявления. На нем секретарь поставит отметку о приеме, укажет дату представления и свои данные. Отметка будет являться подтверждением того, что документы действительно предоставлены.

- Послать заявление по почте ценным письмом с описью вложения. Почтовая квитанция и второй экземпляр описи также будут подтверждением факта отправки документов.

- Использовать телекоммуникационные каналы связи. Пакет документов должен быть обязательно заверен усиленной квалификационной ЭЦП.

- Подать сведения через личный кабинет (ЛК) налогоплательщика.

Все возможные варианты подачи приведены в пояснениях на самом бланке заявления.

Особенности подачи заявления через ЛК налогоплательщика

Способ передачи данных через ЛК стал общедоступным с 01.07.2015 (п. 1 ст. 11.2, абз. 1 п. 6 ст. 78 НК РФ, п. 1, подп. «в» п. 12 ст. 1, ч. 4 ст. 5 закона «О внесении изменений…» от 04.11.2014 № 347-ФЗ). Юрлицами он мог использоваться и раньше.

Представление сведений через личный кабинет налогоплательщика как физического лица, в том числе ИП, так и юридического сопровождается электронной квитанцией о приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2, подп. 4.1 п. 1 ст. 32 НК РФ, подп. «а» п. 4 ст. 1, ч. 4 ст. 5 закона № 347-ФЗ).

Однако в НК РФ не указана обязанность инспекции по передаче электронных квитанций о приеме заявлений на возврат, представленных через личный кабинет. Ввиду того, что квитанция о приеме документов может быть не выдана налоговой инспекцией, у налогоплательщика не будет возможности подтвердить передачу данных. Узнать о том, что ИФНС получила переданный им документ, он сможет только по истечении 15 рабочих дней (10 дней на принятие решения и 5 дней на информирование) с даты подачи заявления, когда налоговая служба исполнит свою обязанность по извещению налогоплательщика о результатах рассмотрения поданного заявления (пп. 8, 9 ст. 78 НК РФ).

Об иных вопросах, связанных с применением ст. 78 НК РФ, читайте в материале «Ст. 78 НК РФ (2018 — 2019): вопросы и ответы».

Итоги

Плательщик налогов любого типа (юрлицо, ИП, физлицо) вправе вернуть числящуюся за ним переплату по налоговым платежам. Для этого нужно обратиться в ИФНС с заявлением установленной формы, подать которое туда можно любым из существующих для обращения в налоговый орган способов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Возврат излишне уплаченного налога | Современный предприниматель

Переплатить налоги и сборы в бюджет можно по разным причинам – от неверного расчета до неточностей при оформлении платежных документов. Налоговое законодательство РФ позволяет компаниям вернуть излишне перечисленные налоги или же зачесть такие суммы в счет будущих платежей. Порядок возврата излишне уплаченных налогов имеет заявительный характер. Рассмотрим, как вернуть средства и составить письмо на имя ИФНС.

Из чего состоит порядок возврата излишне уплаченных налогов

В соответствии со стат. 78 НК РФ налогоплательщик вправе зачесть переплату по налогам в счет будущих платежей или вернуть средства. К числу сумм, по которым можно провести зачет/возврат, относятся:

- налоговые сборы,

- недоимка,

- долги по пеням и штрафам.

Обратите внимание! В случае, когда о переплате стало известно ИФНС, инспектор обязан уведомить об этом налогоплательщика в 10-дневный период с момента выявления такого факта (п. 3 стат. 78 НК РФ). При этом по предложению налоговой инспекции или организации/ИП можно провести сверку взаиморасчетов.

Возврат переплаты осуществляется в заявительном порядке. То есть, при наличии письменного заявления налогоплательщика. Самостоятельно оформлять возврат средств ИФНС не вправе. Представить письмо в налоговую инспекцию по месту учета может лично руководитель фирмы/ИП или его представитель. Формат подачи – на бумаге, электронный с усиленной ЭЦП посредством ТКС или через личный кабинет на сайте ФНС.

Как заполнить письмо о возврате излишне уплаченного налога

Заявление (письмо) на возврат переплаты имеет унифицированную форму. Актуальный бланк утвержден ФНС в Приказе № ММВ-7-8/182@ от 14.02.2017 г. (Приложение 8) и применяется с 31.03.2017 г. Документ внешне схож с декларацией и включает в себя:

- Титульный лист – здесь приводятся № (порядковый) письма, код ИФНС, наименование/ФИО заявителя, нормативное основание для возврата средств (статья НК РФ), вид налога и сумма переплаты, КБК и пр. Заверяет достоверность указанной информации подпись руководителя/ИП или представителя налогоплательщика. Во втором случае также приводятся данные документа о подтверждении полномочий.

- Сведения о банковском счете – на этом листе отражаются реквизиты в банке для перечисления средств. В том числе указывается наименование финансового учреждения, №№ расчетного и корреспондентского счетов, БИК, получатель переплаты.

- Сведения о физлице, не имеющем статус ИП – эта страница заполняется только теми физлицами, у которых не указан ИНН.

После того, как выявлен факт переплаты, налогоплательщик подает в ИФНС данное заявление. Затем документ рассматривается в 10-дневный срок. В течение одного месяца со дня получения налоговые органы осуществляют возврат средств в случае положительного решения. При наличии за организацией недоимки (либо неоплаченных пеней или штрафов) возврат сумм производится только после зачета переплаты в счет долгов.

Обратите внимание! Подать заявление налогоплательщик вправе в течение 3-летнего периода с момента осуществления переплаты (п. 7 стат. 78 НК РФ).

Письмо о возврате излишне уплаченного налога – пример

Далее приведен типовой бланк актуального в 2018 году заявления и пример его составления. Имейте в виду, если после предоставления письма в ИФНС был подписан акт сверки, срок рассмотрения начинает исчисляться заново (п. 8 стат. 78 НК РФ). Таким образом, сверку целесообразнее проводить до, а не после подачи письма на возврат средств.

Скачать образец действующего бланка заявления на возврат переплаты по налогам (КНД 1150058) можно ниже.

Скачать образец заполнения заявления на возврат переплаты по налогам.

spmag.ru

Заявление о возврате суммы излишне уплаченного налога: образец

Действующее законодательство обязывает граждан периодически вносить обязательные выплаты в казну государства. Налоги имеют строго установленный размер. Нередки случаи, когда налогоплательщик по незнанию или из-за ошибки в исчислении вносит в казну большую сумму.

Закон позволяет гражданам выполнить процедуру возврата суммы, которая была уплачена сверх необходимого размера. Для этого потребуется изучить образец заявления на возврат переплаты по налогу и составить одноименный документ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Как выполнить возврат

Согласно действующему законодательству, каждый налогоплательщик, который внес лишние средства в казну государства, имеет право требовать произвести возврат суммы.

Чтобы вернуть деньги, необходимо:

- Написать заявление.

- Передать бумагу в налоговую инспекцию.

- Дождаться решения государственного органа, которое он примет в течение 30 дней с момента поступления заявления.

- Получить капитал в полном размере или аргументированный отказ в выплате.

Подавая заявление, человек должен быть готов к тому, что сотрудники налоговой инспекции устроят камеральную проверку. Налогоплательщика не всегда уведомляют о проведении мероприятия. Проверка может длиться до 3 месяцев.

Вернуть переплату не всегда возможно. Государственный орган откажет в предоставлении денежных средств, если у человека имеются задолженности по другим налогам, или с момента внесения платежа прошло больше 3 лет.

Как составить заявление

Если нужно составить заявление о возврате суммы излишне уплаченного налога, образец заполнения бланка упростит выполнение действия. Форма бланка не установлена законодательно. Однако в делопроизводстве успели сформироваться правила, которые требуется соблюдать для заполнения документации.

Изучая готовый бланк заявления в налоговую на возврат излишне уплаченного налога, предприниматель обнаружит, что в бумагу требуется внести:

- данные плательщика;

- информацию об организации, в которую направляется заявление;

- сведения о паспорте заявителя;

- данные для связи;

- сумму, которую, по мнению заявителя, государственный орган должен вернуть;

- дату составления документации;

- подпись автора бумаги.

Раздел, в котором требуется прописать данные о паспорте, может видоизменяться в зависимости от того, какой статус имеет лицо, и какой использует образец письма в налоговую: о возврате излишне уплаченного налога или образец для составления одноименной документации.

Если процедуру выполняет компания, имеющая статус юридического лица, составитель документа должен дополнительно указать:

- код;

- КПП;

- адрес расположения.

Если заполнением раздела занимается ИП, необходимо прописать номер ИНН и адрес регистрации.

К заполненному бланку требуется приложить номер счета, на который государственный орган сможет перечислить денежные средства в случае вынесения решения в пользу заявителя. Только заполнив документацию с учетом всех нюансов, человек выполнит действие правильно.

Приложение

Налоговая инспекция не станет рассматривать заявление, если требования плательщика не подтверждены фактами. По этой причине перед отправкой бумаги в государственный орган, требуется собрать перечень документации. Сотрудники налоговой инспекции будут выносить решение на основе данных, содержащихся в:

- декларации, составленной по форме 3-НДФЛ;

- форме 2-НДФЛ, которую предварительно заполнил плательщик;

- бумаг, подтверждающих внесение налога в казну государства;

- справки, подтверждающие величину переплаты;

- справки, позволяющие претендовать на вычет.

В дополнение к перечню человек получит разрешение на возврат налога. Собрав полный список документации, предприниматель должен отправиться в налоговую, где и будет принято решение о компенсации переплаченной суммы.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru