ОКОФ — общероссийский классификатор основных фондов

Классификатор ОКОФ ОК 013-2014 (СНС 2008) на 2018 год онлайн. Коды и расшифровка, поиск по названию.

Поиск записи в ОКОФ по коду и наименованию (не менее 3-х символов):

Например: 100.00.10.11 или Дома щитовые

Коды

В классификаторе ОКОФ 2018 года имеется 7 видов основных фондов, в каждом из которых имеются уточняющие группировки.

- 100.00.00.00 — Жилые здания и помещения

- 200.00.00.00.000 — Здания (кроме жилых) и сооружения, расходы на улучшение земель

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 400.00.00.00 — Системы вооружений

- 500.00.00.00.000 — Культивируемые биологические ресурсы

- 600.00.00.00 — Расходы на передачу прав собственности на непроизведенные активы

- 700.00.00.00 — Объекты интеллектуальной собственности

Общие сведения

Название: Общероссийский классификатор основных фондов

Обозначение: ОК 013-2014 (СНС 2008)

Английское название: Russian classification of fixed assets

Принят взамен: ОКОФ ОК 013-94 (действовал до 01.01.2017)

Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10

Разработан: Федеральным государственным унитарным предприятием «Российский научно-технический центр информации по стандартизации, метрологии и оценке соответствия» (ФГУП «СТАНДАРТИНФОРМ») Федерального агентства по техническому регулированию и метрологии

Принят и введён в действие: Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. №2018-ст

Число изменений: 5

Действующее изменение: №5/2018 вступило в действие 01.07.2018

Назначение

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации. ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

ОКОФ предназначен для обеспечения информационной поддержки в решении следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Объектами классификации в ОКОФ являются основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Структура кодов

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

К таким объектам основных фондов относятся расходы на улучшение земель, расходы на передачу прав собственности на непроизведенные активы, научные исследования и разработки и другие. Например, в ОКОФ имеется группировка «230.00.11.10 Затраты на мелиоративные работы».

Для отдельных позиций в ОКОФ предусмотрены пояснения, начинающиеся со слов «Эта группировка включает» (также включает, в том числе включает, не включает).

Статистика

Всего кодов в текущей версии классификатора — 1726. Число кодов в классификаторе меняется с выходом изменений.

Количество группировок в каждом виде основных фондов (указаны первые три цифры кодов, по которым делается группировка):

100.xxx — 21 запись

210.xxx — 99 записей

220.xxx — 285 записей

310.xxx — 217 записей

320.xxx — 24 записи

330.xxx — 905 записей

400.xxx — 21 запись

510.xxx — 168 записей

520.xxx — 8 записей

600.xxx — 1 запись

710.xxx — 10 записей

720.xxx — 2 записи

731.xxx — 1 запись

732.xxx — 9 записей

740.xxx — 11 записей

790.xxx — 6 записей

Примечание

В официальном документе классификатор ОКОФ представлен одним большим списком без вложенных уровней. Список сложно воспринимается, непросто выделять уровни с группами и подгруппами. На нашем сайте классификатор ОКОФ представлен иерархически. В иерархии выделяются «родительские» и «дочерние» записи, которые «опознаются» на основе кодов и их разрядов. Но нам не всегда понятна логика формирования кодов. Дочерними могут оказаться коды с разным числом разрядов. Например, для группировки 220.00.00.00.000 дочерними являются 220.25.1 и 220.41.20.20.600. И в официальной версии классификатора нет ожидаемого для 220.41.20.20.600 родительского кода вида «220.41.20», «220.41.20.20» или подобного, что мешает четко выстроить иерархию.

Используйте вложенность записей на нашем сайте в качестве помощника для навигации по классификатору, а не как официальную точную структуру.

okof2.ru

ОКОФ 2017-2019 и амортизационные группы с расшифровкой

Приказом Росстандарта от 12.12.2014 № 2018-ст утвержден Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который действует с 01.01.2017. Он же действует и в 2018-2019 гг. Об этом ОКОФ расскажем в нашей консультации.

Переход на новый ОКОФ с 2017 года

Действующий до 01.01.2017 ОКОФ ОК 013-94 вступил в силу еще 01.09.1998 (утв. Постановлением Госстандарта от 26.12.1994 № 359) и с точки зрения международной практики предложенная в нем классификация основных фондов уже устарела.

Справочник ОКОФ-2017 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв. Заместителем Председателя Правительства РФ 31.07.2014 № 4970п-П10).

Как нормативный документ в области стандартизации новый ОКОФ разработан на основе Системы национальных счетов (СНС 2008) ООН, Европейской комиссии, ОЭСР, МВФ и Группы Всемирного банка, а также Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Изменение ОКОФ с 2017 года

Для перехода со старого ОК 013-94 на новый ОК 013-2014 приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между старой и новой редакциями классификатора.

Пример прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008):

| Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | ||

|---|---|---|---|

| Код | Наименование позиции | Код | Наименование позиции |

| 11 0000000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) | 210.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| 11 0001110 | Здания производственные бытовые | 210.00.13.11.111 | Здания производственные бытовые |

| 11 0001160 | Здания производственных проходных | 210.00.12.10.790 | Здания проходных |

Пример обратного переходного ключа от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94:

| Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | ||

|---|---|---|---|

| Код | Наименование позиции | Код | Наименование позиции |

| 100.00.00.00 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ | 13 0000000 | ЖИЛИЩА |

| 100.00.10.12 | Домики садовые | 13 2022231 | Домики садовые |

| 100.00.20.10 | Здания жилые общего назначения | 13 4527610 | Здания жилые общего назначения |

ОКОФ-2017/2018/2019 с расшифровкой и группой

В связи с введением новых кодов в Классификацию основных средств, включаемых в амортизационные группы, также внесены изменения, вступившие в силу с 01.01.2017.

ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств.

С 01.01.2017 в графе «ОКОФ» Классификации указывается код в соответствии с изменением ОКОФ-2017.

В любом случае, изменения кодов ОКОФ не повлияли на порядок бухгалтерского и налогового учета (при ОСН, УСН) уже принятых к учету до 01.01.2017 основных средств. Новой Классификацией необходимо руководствоваться при принятии объектов к учету после даты перехода на ОК 013-2014.

glavkniga.ru

ОКОФ 740.00.10.01 — Литературные произведения

ОКОФ 740.00.10.01 — Литературные произведения- ОКОФ — Общероссийский классификатор основных фондов

- 700.00.00.00 — Объекты интеллектуальной собственности

- 740.00.00.00 — Оригиналы произведений развлекательного жанра, литературы или искусства

- 740.00.10.01 — Литературные произведения

Классификатор: ОКОФ ОК 013-2014

Код: 740.00.10.01

Наименование: Литературные произведения

Дочерних элементов: 0

Амортизационных групп: 1

Прямых переходных ключей: 9

Подгруппировки

Группировка 740.00.10.01 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

В классификации основных средств, включаемых в амортизационные группы, код 740.00.10.01 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Седьмая группа | Основные средства, не включенные в другие группировки | — |

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 190001000 | Фонды библиотек, органов научно-технической информации, архивов, музеев и подобных учреждений | 740.00.10.01 | Литературные произведения |

| 190001010 | Издания и материалы неопубликованные | ||

| 190001111 | Книги и брошюры | ||

| 190001112 | Издания периодические | ||

| 190001113 | Издания продолжающиеся | ||

| 190001118 | Виды специальные научно-технической литературы и документации | ||

| 190001119 | Материалы неопубликованные | ||

| 230001010 | Литературные, музыкальные, хореографические произведения | ||

| 230001011 | Литературные произведения | ||

Печатать

© 2018 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

okof2.ru

1C — Новый ОКОФ 2017

Изменение ОКОФ с 2017 года

С 2017 года изменится срок службы основных средств, предназначенных для начисления амортизации. Так как с этого года будет актуальным новый классификатор ОКОФ (Общероссийский классификатор основных фондов) 2017, в связи с чем, бухгалтеру необходимо внести определённые коррективы. Данные изменения были приняты в соответствии с приказом Росстандарта от декабря месяца 2014 года. В связи с этим, прежний классификатор прекращает действовать. Как и раньше, в новой версии присутствует десять амортизационных групп, но при этом некоторые из активов были перенесены в другие группы. При этом работы с новыми кодами ОКОФ в 1С вовсе несложные.

Напомним, что такое ОКОФ и ЕНАОФ с точки зрения терминологии 1С.

Справочник «ОКОФ»

Справочник содержит общероссийский классификатор основных фондов. Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы. Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «ЕНАОФ»

Справочник содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений. По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ. Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега. Шифр по ЕНАОФ указывается для основные средствав поле Шифр по ЕНАОФ.

Скачать ОКОФ и ЕНАОФ

Итак, в папке с обновлениями, после установки очередного релиза 1С должно появиться два файла: enaof и okof.

Также вы можете скачать файлы okof.xml и enaof.xml непосредственно у нас на сайте. Файлы подходят для любой конфигурации 1С: Бухгалтерия, Комплексная автоматизация, УПП, ERP.

- Скачать ОКОФ 2017 для 1С — файл

- Скачать ЕНАОФ — файл

- Скачать ОКОФ в word — файл

Если вы скачали файл с нашего сайта, то перед установкой требуется его разархивировать.

Установить и загрузить новый ОКОФ и ЕНАОФ

Для обновления, либо непосредственной установки, следует зайти в раздел под названием «Справочники», затем выбрать «Классификатор ОКОФ» в разделе «ОС и НМА».

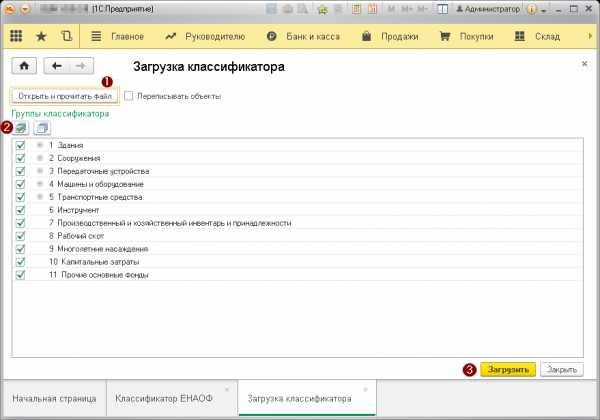

На форме нажимаем кнопку «Загрузить классификатор ОКОФ»

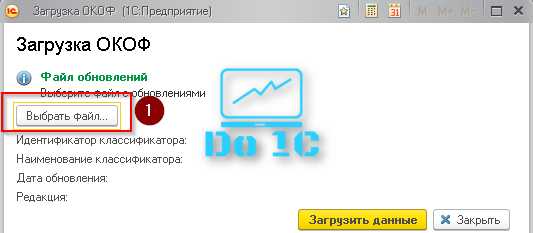

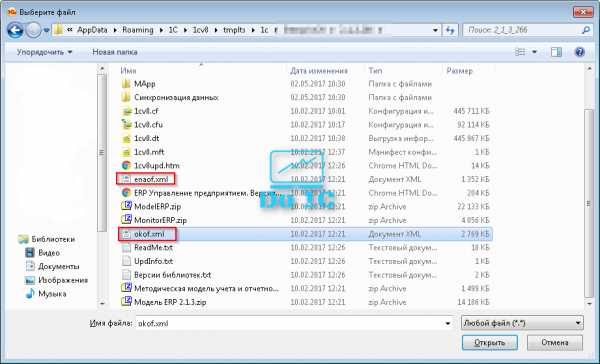

После того как перед вами появилось окно, нажимаем здесь «Выбрать файл», находим каталог в котором располагаются файлы классификатора, и выбираем непосредственно файл okof.xml или enaof.xml.

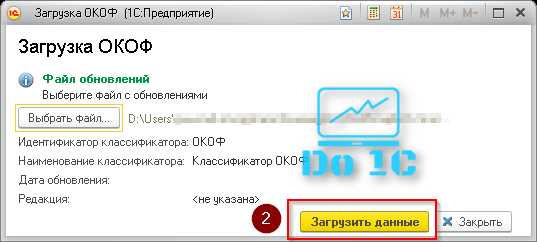

Далее – нажимаем кнопку «Загрузить данные». Процесс загрузки может занять несколько минут.

Новый классификатор реализован в виде справочника с иерархией элементов, поэтому в качестве значения можно выбрать любой пункт.

Для основных средств, которые начали функционировать в 2017 году и позже, доступен классификатор ОК 013-2014, он определяет соответствующую позицию данных средств в налоговой декларации. Что касается старых основных средств, которые были введены до 2017 года, тут сохраняются следующие параметры – норма и срок. Меняются лишь коды. Конкретного соответствия между новыми и старыми вариантами кодов нет. Для перехода необходимы специальные ключи, которые перечислены в приказе Росстандарта. Таблицу перехода со старого на новый ОКОФ можно посмотреть здесь.

Классификатор ЕНАОФ не изменялся в 2017 году, но проверить его актуальность все равно имеет смысл.

Для загрузки классификатора ЕНАОФ необходимо сначала нажать кнопку «Открыть и прочитать файл», при необходимости установить флаг» Переписывать объекты». После того, как файл будет прочитан нажать на кнопку «Загрузить».

do-1c.ru

| AN111 | Жилые здания | 100 100.00.00.00 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200 200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210 210.00.00.00.000 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220 220.00.00.00.000 | Сооружения |

| AN1123 | Улучшения земли | 230 230.00.00.00 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300 300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310 310.00.00.00.000 | Транспортные средства |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320 320.00.00.00.000 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

| AN1133 | Другие машины и оборудование | 330 330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400 400.00.00.00 | Системы вооружений |

| AN115 | Культивируемые биологические ресурсы | 500 500.00.00.00.000 | Культивируемые биологические ресурсы |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 510.00.00.00.000 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 520.00.00.00 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700 700.00.00.00 | Объекты интеллектуальной собственности |

| AN1171 | Научные исследования и разработки | 710 710.00.00.00 | Научные исследования и разработки |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 720.00.00.00 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 730.00.00.00 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731 731.00.00.00 | Программное обеспечение |

| AN11732 | Базы данных | 732 732.00.00.00 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 740.00.00.00 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790 790.00.00.00 | Другие объекты интеллектуальной собственности |

classifikators.ru

ОКОФ 2017 и амортизационные группы с расшифровкой

Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы. Именно от нее зависит срок, в течение которого стоимость ОС будет учитываться в расходах по налогу на прибыль. При отнесении того или иного объекта имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, согласно Постановлению Правительства РФ № 1 от 1 января 2002 года. А этот документ в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России от 26 декабря 1994 года № 359. В этом огромном документе были представлены, пожалуй, все возможные виды объектов, которые только могли иметь значение для ведения учета компании на момент введения документа в действие. Тем не менее, данный классификатор в текущем виде очень скоро потеряет свою актуальность. В действие вводятся новые коды ОКОФ с 2017 года.

Об основных изменениях в ОКОФ

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2017 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями. Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ-1994 (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д., всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2017 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века

Среди изменений ОКОФ с 2017 года можно также отметить новое местоположение отдельных основных средств относительно той или иной амортизационной группы. Фактически это означает введение иных сроков полезного использования отдельных объектов ОС, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в налоговом учете до сих пор.

Переход на новый ОКОФ с 2017 года

Вместе с тем следует отметить, что новый справочник ОКОФ с 2017 года будет применяться лишь в отношении тех основных средств, которые фирма будет вводить в эксплуатацию с 1 января будущего года. Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2017 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

Учитывать амортизацию по «старым» основным средствам нужно будет в прежнем порядке, то есть без изменения первоначально определенного срока списания расходов.

Для того имущества, с которым компании будут работать после нового года, разработаны специальные инструменты, позволяющий относительно безболезненно совершить переход на новые ОКОФ с 2017 года. Это так называемые прямой и обратный переходные ключи между редакцией Общероссийского классификатора основных фондов образца 1994 и ОКОФ-2017. И амортизационные группы с расшифровкой вы получаете из этого документа сразу по обеим редакциям.

Они представлены в Приказе Росстандарта от 21 апреля 2016 года № 458. Документ предлагает сравнительную таблицу, в которой сопоставлены конкретные объекты фондов. С помощью этой таблицы можно относительно легко подобрать новую кодировку для того или иного объекта. Кстати говоря, если код по-прежнему ОКОФ был прописан в карточке учета основного средства, то его следует обновить. Однако в типовой форме ОС-6 указание такого кода не было обязательным. Соответственно, если фирма не пользовалась кодировкой из ОКОФ при оформлении инвентарной карточки, то и вносить в нее новый код не потребуется.

spmag.ru

ОКОФ 2017 и амортизационные группы с расшифровкой.

Новый ОКОФ с 2017 года

Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек. 1994 г.), неоднократно корректировалась и давно устарела. Предложения поменять порядок звучали давно, но нормативные поправки полностью подготовлены только сейчас. Цель изменений – это координирование реалий мировой экономики, российской и законодательных понятий.

Новый справочник ОКОФ с 2017 года разработан согласно СНС 2008 (Система национальных счетов) ООН, ЕК, Международного ВФ, а также ОКПД2. Предполагается, что внедрение кодов обеспечит переход хозяйствующих субъектов на международные стандарты. Следует иметь в виду, что государственные секторы должны использовать ОКОФ только в предусмотренных случаях, если исполнительные органы не устанавливают иные порядки.

Что поменялось

Изменение ОКОФ с 2017 года коснулось структуры – с 9 знаков на 12. До 2017 г. вид кода был такой: Х.Х.ХХХХ.Х.ХХ, с 2017 г. – такой: ХХХ.ZZ.ZZ.ZZ.ZZZ. Рассмотрим на конкретном примере. Предположим, в организации числится легковой автомобиль. Его код в 2016 г. обозначается как 1.5.341.0.114, в 2017 г. значение такое – 310.29.10.20.000 с распределением по виду транспорта.

Перечень документов, которые не должны требовать госорганы

Группировка в новом ОКОФ предусматривает исключение около 500 наименований, перешедших в раздел «Материалы». Вводимый в действие порядок подразумевает обобщение объектов по их назначению в зависимости от деятельности предприятия. Если посмотреть на структуру, первые 3 цифры обозначают принадлежность к виду основных фондов, а следующие 9 – к ОКПД2 по КПЕС 2008.

Обратите внимание! Применять новые коды нужно в отношении основных средств, которые будут введены в эксплуатацию с 2017 года. Соответственно придется использовать новые амортизационные группы и сроки эксплуатации. По имуществу, принятому на учет до 2017 г., ничего менять не требуется.

ОКОФ 2017 и амортизационные группы с расшифровкой

Новый классификатор состоит из 7 основных групп. Каждая группа подразделяется на подвиды. Сравнительный анализ старого ОКОФ (ОК 013-94) и нового ОКОФ (СНС 2008) приведен в таблице ниже.

Таблица

Подробный классификатор ОКОФ 2017 с расшифровкой и группами, точными смотрите в справочнике.

Переход на новые ОКОФ с 2017 года

Ключи соответствия кодов для оптимизации предстоящего перехода утверждены Росстандартом ат 21 апр. 2016 г. Этот документ содержит прямые значения для сравнения старых и новых кодов (в томе 1), а также обратные – от новых к старым (в томе 2). Ключи собраны в удобные таблицы с наименованиями групп и подгрупп. Работая с информацией, нужно иметь в виду, что:

- Для ключей прямого перехода установлено соответствие старого значения одному или же нескольким новым. При отсутствии подобных наименований в новом справочнике за верное принимается наиболее соответствующая позиция. Если же наименование более не относится к основным средствам, соответствие не обозначается.

- Для ключей обратного перехода установлено соответствие нового значения одному или же нескольким старым. Если соответствие не выявлено, этому делается обозначение.

Обратите внимание! Переходные ключи являются справочной информацией, для точного уточнения информации по новым кодам ОКОФ с 2017 года Росстандартом открыты горячие линии, номера которых выложены в доступе для широкого пользования.

Замещение на время больничного

Алгоритм действий:

- Уточнить правильность указания старого кода ОКОФ по правилам, действующим до 1 янв. 2017 г.

- Установить новый код ОКОФ по утвержденным Росстандартом таблицам соответствия с ключами прямого и обратного перехода (Приказ за № 458).

- Внести информацию в инвентарные карточки для учета основных средств с пометкой о применении с 1 янв. 2017 г. (при использовании типовых форм карточек, старые данные можно не исправлять, так как код ОКОФ не относится к обязательным реквизитам). Если имущество введено в действие ранее, делать переквалификацию не нужно, требуется только изменение кодовых значений. Если же по новому порядку имущество относится к МПЗ (материально-производственные запасы), его следует перевести. Это касается только тех объектов, которые поступили на предприятие с 2017 г., ранее введенные в эксплуатации основные средства относить в материалы не следует.

- Установить новую амортизационную группу для основного средства – касается имущества, поставленного на учет с 2017 года. Старым объектам менять срок полезного использования/службы не требуется. При отсутствии подходящего кода необходимо брать значение более высокого уровня.

Важно! В некоторых случаях налогоплательщикам затруднительно установить правильное значение по новому классификатору кодов. В особо сложных ситуациях нужно действовать аналогично ранее применявшейся кодировке и руководствоваться логикой. При выборе способа классификации объектов основных средств методику необходимо закрепить во внутреннем ЛНА (локально-нормативный акт) – учетной политике в целях налогообложения. Приказ обязательно должен быть утвержден руководителем. Это позволит в дальнейшем обосновать расходы предприятия.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru