Возвратный лизинг — что это такое? Особенности, субъекты и схема

Содержание материала

На рынке финансовых услуг лизинг пользуется стабильным спросом у компаний из различных сфер бизнеса. Финансовая аренда недвижимости, единиц автотранспорта или оборудования является отлаженной процедурой с понятными условиями и преимуществами. Однако не все представители бизнеса слышали и пользовались такой разновидностью аренды как возвратный лизинг. В этой статье мы рассмотрим этот финансовый инструмент и расскажем о его преимуществах и недостатках.

Возвратный лизинг

Особенности возвратного лизинга

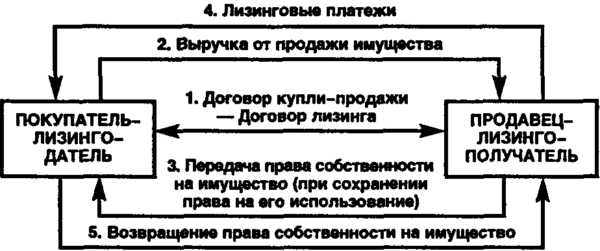

Возвратный или обратный лизинг (ВЛ) – это особый вариант финансовой аренды, при котором продавец и получатель лизинга является одним и тем же лицом, а покупателем является лизингодатель. Иными словами, одна сторона сделки (владелец) продает другой стороне (покупателю) актив, а после этого получает его в пользование с обязанностью уплаты ежемесячных взносов.

То есть имущество не меняет своего местонахождения и фактического пользователя. Меняется лишь собственник и форма отношений. По истечению срока договора предмет аренды может быть выкуплен по остаточной стоимости и возвращен прежнему владельцу.

Схема возвратного лизинга

Особую популярность приобрел после введения закона № 202-ФЗ «О внесении изменений в часть вторую НК РФ», согласно которому налог на имущество отныне высчитывается только с объектов недвижимости.

Из-за своей специфики такой вид финансовых отношений имеет ряд нюансов и особенностей, влияющих на порядок составления документов, проведение расчетов между сторонами, а также на размер налоговых отчислений обоих участников сделки. Но обо всем по порядку.

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Особенности ВЛ

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Объекты возвратного лизинга

В качестве предметов отношений могут выступать коммерческие постройки, транспортные средства, а также оборудование и станки, иными словами, движимое и недвижимое имущество. Но стоит учитывать, что у каждого из перечисленных объектов собственности имеется своя специфика, связанная с налогообложением и регистрацией права собственности.

К примеру, лизинговые компании крайне неохотно принимают положительные решения по сделкам с транспортными средствами, с момента выпуска которых прошло более 12 месяцев. Такие активы считаются высоко рискованными из-за возможности кражи или гибели в дорожно-транспортном происшествии.

Объекты недвижимости чаще становятся предметом сделок, так как обладают повышенным запасом прочности и высокой ликвидностью. К тому же передавая право собственности на актив, предприятие продолжает использовать его, но освобождается от уплаты имущественного налога.

формы лизинга

Определяющими критериями по принятию решения считаются его рыночная стоимость объекта лизинга и степень износа и ликвидность.

Условия получения

Практика показывает, что лизинговые компании предлагают возвратный вид аренды в качестве альтернативы в ситуациях, когда получение стандартных продуктов не представляется возможным, например, в случаях низко ликвидного или узкоспециализированного оборудования.

Что касается первоначального взноса, большинство сделок по обратной аренде проходят без него. Но есть случаи, когда лизингодатель требует уплаты от 10% до 30% в зависимости от конкретной ситуации.

Процентные ставки практически не отличаются от удорожания по прямому лизингу и сильно зависят от финансового положения продавца – лизинго получателя, стоимости объекта, а также срока договора. При равенстве процентных ставок преимущества обратной аренды выглядят еще привлекательнее.

Договор лизинга

Минимальный срок в большинстве случаев равняется 1 году. Длительность отношений менее 12 месяцев не имеет для лизинговой компании экономической целесообразности. Максимальный срок – до 3 лет. Если объектом сделки выступает недвижимость, длительность договора может быть увеличена до 25 лет в зависимости от компании.

Неизменный условием осталось обязательное страхование объекта от повреждений и гибели.

Особенности налогообложения при проведении сделки

Многие компании прибегают к обратному лизингу с целью оптимизировать систему налогообложения и снизить объем выплат в бюджет. Многие лизинговые компании в первую очередь привлекают внимание своих клиентов к этому преимуществу.

- В первую очередь это связано с отсутствием необходимости уплаты налога на имущество. После подписания документов предмет договора становится собственностью покупателя, а значит лизингополучатель может не платить данный сбор.

Налог при лизинге

- Во-вторых, все платежи можно относит к категории «Расходы», что соответственно уменьшает налогооблагаемую базу и снижает финансовую нагрузку.

- В-третьих, при выборе обратного лизинга применяется ускоренная амортизация. Это происходит из-за того, что объект сделки должен полностью амортизироваться до конца срока договора аренды. Эта особенность становится преимуществом и для лизинговой компании, так как размер сбора на имущество, необходимость внесения которого ложится на его плечи, также снижается.

Однако стоит отметить, что такая схема подойдет только тем клиентам, для кого подобные способы учета налогов являются применимыми.

Преимущества оборотного лизинга перед кредитованием

Среди очевидных плюсов применения возвратного лизинга стоит отметить привлечение дополнительного капитала без лишения возможности использования актива. В случаях, когда для решения текущих задач необходимо вливание дополнительных денежных масс, данный вид аренды подходит как никогда.

Полученные средства, направленные на нейтрализацию последствий неверных управленческих решений, позволят укрепить финансовое положение компании и со временем выкупить имущество.

Второй, но не менее важный аспект, — это снижение налоговой нагрузки. Ввиду самой природы лизинга как вида финансовой аренды его платежи полностью относятся к расходам.

Преимущества лизинга

Эта особенность считается одной из самых важным при оптимизации налогообложения предприятия. В случае с обратным лизингом сочетание разового получения средств при продаже со снижением издержек по сборам является сильнейшим подспорьем для предпринимателей.

Как говорилось ранее, обратная аренда имеет ряд скрытых преимуществ, появляющихся в зависимости от способов его реализации и особенностей налогообложения организации.

Недостатки возвратной аренды

Обратную аренду можно сравнить с получением банковского кредита под залог недвижимости, транспорта или оборудования. Однако отличительная особенность в том, что после подписания документов право собственности переходит к новому владельцу. И при невыполнении обязательств по уплате ежемесячных платежей новому собственнику проще изъять актив, чем при работе по кредитной схеме. Этот момент, можно причислить к самым негативным в данной ситуации.

Следующим по важности нюансом является повышенное внимание налоговых органов к подобным сделкам. Эта особенность вытекает из одного из преимуществ. Если при проверке Налоговая инспекция сможет доказать, что обратный лизинг использовался с целью обхода налоговых правил, у предпринимателя могут возникнуть неприятности. Чтобы этого избежать рекомендуется заранее подготовить экономическое обоснование операции.

Предмет лизинга

В ситуациях, когда предметом лизинга является объект недвижимости, возникает необходимость многократной регистрации права собственности в государственных органах. При переходе имущества от продавца к покупателю последний должен зарегистрировать данный вид операции. По истечению срока договора необходимо произвести ту же процедуру, но уже в обратном порядке. Добавьте сюда спорные моменты с регистрацией земельных участков, на которых располагается недвижимость. Однако подобный сценарий можно считать негативным скорее косвенно.

Итоги

Как мы видим, возвратный лизинг является весьма специфической формой аренды со своими преимуществами и недостатками. Стоит отметить, что на рынке финансовых услуг данный инструмент является не самым распространенным.

Лизинг — взаимовыгодное сотрудничество

Это обусловлено тем, что не все предметы собственности представляют интерес для представителей компании с точки зрения вложения капитала. Данная финансовая схема скорее используется в качестве альтернативной в ситуациях, когда получение банковского займа является невозможным по ряду причин.

Видео. Что такое возвратный лизинг?

bank-explorer.ru

Возвратный (обратный) лизинг в 2019 году

Реализация автотранспортных средств посредством лизинговых приёмов – сравнительно новый для России способ купли-продажи движимого имущества.

Существует несколько видов такого арендования машин. Один из них – возвратный лизинг, механизм, при помощи которого автомобиль можно передать во владение лизинговой организации, но при этом продолжать его использовать на новых условиях.

У такой манипуляции есть свои преимущества и недостатки, о которых лучше узнавать сразу, прежде заключения соглашения по финансовой аренде.

Полезным будет знать еще и порядок оформления лизинга транспортного средства (далее – ТС) по возвратной системе, какие налоговые обязательства или споры возникают.

Также – как правильно составляется договор, и какие есть особенности заключения сделки с юридическими лицами.

Что это такое

Возвратный лизинг автотранспортного средства – схема осуществления финансовой аренды, с правом последующего выкупа движимого имущества, которая начинается с продажи автомобиля лизинговой компании с тем, чтобы оформить сразу лизинг этого же предмета договора.

Такой лизинг еще называют – обратный. Зачем так поступают? Для чего продают свои машины, чтобы тут же их арендовать по лизинговому контракту?

На эти вопросы есть несколько ответов описывающих разные обстоятельства. Например, когда:

- Срочно нужны деньги. Они возникают в качестве выручки после сделки купли-продажи ТС.

- Бывший владелец авто готов ежемесячно какое-то время оплачивать аренду своего бывшего авто.

- Арендатор рассчитывает на выкуп своей машины после завершения срока аренды.

- Лизинговой компании необходимо тоже в максимально сжатые сроки пополнить свои финансовые обороты. Это делается за счет арендных платежей клиента.

- Прежнему владельцу, арендующему бывший собственный автомобиль, срочно понадобились деньги на приобретение какой-то иной вещи, либо услуги.

Совершенная сделка формальным владельцем автотранспортного средства делается арендодателя, а не арендатора.

Водитель или предприятие может вернуть полные собственнические права после того, как окончательно выкупить машину после её аренды.

Сторонами сделки являются:

- Лизингодатель – лизинговая компания, которая принимает движимое имущество во временную собственность, а затем сдаёт его в аренду с правом выкупа.

- Лизингополучатель – физическое или юридическое лицо, сначала передающее во владение лизинговой организации свой автомобиль, арендующее его, а затем выкупающее обратно.

Для примера рассмотрим один случай:

- Водитель купить авто.

- Затраты превысили его ожидания, стали в тягость и существенно уменьшили доходную часть, бюджет.

- Ему понадобилось срочно ремонтировать свой дом, а для этого нужны существенные денежные суммы.

- Автомобилист продает свое авто лизинговой компании.

- Оформляет финансовую аренду.

- Часть вырученных с продажи денег уходит на ремонт дома, а другой частью он покрывает арендные платежи.

- Оплачивает платежи по аренде.

По условиям соглашения, когда наступает конец аренды по сроку, тогда начинается время для выкупа машины назад. Водитель платит полную стоимость авто по цене его себестоимости. И переоформляет его в ГАИ на свое имя.

Ставка по лизингу небольшая, она представляется разными лизинговыми компаниям в форме удорожания. Диапазон процентов в размере от 2 до 7%.

На практике чаще всего к такому типу лизинга обращаются именно индивидуальные предприниматели, когда ведут свою хозяйственную деятельность по бизнесу.

Схема возвратного лизинга

Обратный (возвратный) лизинг не стоит путать с автокредитом под залог. Здесь схемы могут быть похожими лишь на первый взгляд.

Но большой разницей является уже тот фактор, что клиент компании сам продает авто, а потом выкупает его, возвращая тем самым автомобиль.

Такого явления в банковских условиях не наблюдается – там никогда клиенты не предстают поначалу как бывшие владельцы приобретаемой машины.

Схема действует следующим образом:

- Происходит формальная сделка купли-продажи (ДКП – договор купли-продажи) авто.

- В этот же день составляется и подписывается договор лизинга, в котором формальная купля-продажа как раз и отражена.

- Аванс (первоначальный взнос от клиента) вносить в этом случае обязательно.

- Страхование необходимо – по ОСАГО, иногда по КАСКО (в некоторых случаях может понадобиться страховка по финансовым рискам).

- Оплачивать аренду и выкупать авто арендатор уже имеет право только после того, как будет заключен договор лизинга.

- Лизингополучателю возвращаются суммы выручки, вместе с комиссиями, в качестве арендной оплаты по лизинговому соглашению.

- Когда все арендные сроки заканчиваются и платежи погашены арендатором, тогда он вправе выкупить машину по номинальной стоимости.

- После этого договор лизинга прекращается, закрывается.

- Авто возвращается его изначальному владельцу на основании акта приемки-передачи.

Поэтапно механизм выглядит так:

- Потенциальный лизингополучатель продает машину лизингодателю.

- Арендодатель оформляет автокредит по этому автомобилю (грузовику или спецтехнике), если у него для этого собственных средств.

- Выручка от такой продажи идет на осуществление своих планов арендатора, а также, на покрытие арендных платежей.

- Договор составляет по принципу обыкновенного лизинга – сначала арендование, затем, выкуп.

- Погашение аренды клиентом.

- Погашение кредита арендодателем банку.

- В собственность автомобилисту (или компании-лизингополучателю) машина возвращается после того как будут погашены все суммы автокредита лизинговой фирмой, выполнены все условия по аренде клиентом, а также совершен полный выкуп.

Одновременное заключение ДКП и лизингового соглашения необходимо для того, чтобы исключить спорные ситуации. Они могут возникнуть в случае, если у лизинговой компании, итак уже достаточно машин для проведения своей деятельности.

Поэтому она может не спешить выплачивать арендатору суммы стоимости авто. Такие задержки клиента не удовлетворяют, ведь по договору финансовой аренды сроки платежей уже подходят, нужно изыскивать иные средства для этого, что не очень удобно для клиента. К тому же, это тогда упразднит суть возвратного лизинга.

Плюсы и минусы

Отметим главные преимущества обратного лизинга:

- Можно продлевать срок действия финансовой аренды с правом выкупа еще на 1 год.

- Те, у кого высокий кредит доверия, могут заключать сделки с компанией без первоначального взноса. Но в этом случае может появиться необходимость залога или поручительства. Хотя это случается крайне редко. А вообще в большинстве случаев аванс платить придется.

- Лизинговая организация имеет выгоду со своей стороны – ей не нужно платить налог на доход, когда она получает арендные платежи.

- Сроки оформления короче, чем при получении автокредита.

- ТС может пребывать у лизингополучателя всегда, его не нужно никуда дислоцировать.

- Лизинговой компании выгодно, когда клиентская база постоянно будет обновляться любым легальным способом.

Но есть и недостатки таких сделок:

- Арендатор не имеет права распоряжаться полностью автотранспортным средством, так как оно пока еще пребывает в собственности арендодателя.

- Налоговые инстанции очень пристально следят за финансовыми движениями таких организаций, как лизинговые компании . Постоянно требуют дополнительной отчетности, так как могут подозревать наличие незаконных сделок.

- Первоначальный платеж платить необходимо в любом случае.

По общим параметрам уже можно заключить, что недостатков у таких сделок существенно меньше, чем достоинств.

Как оформить

Чтобы оформить возвратный лизинг потребуется обращение в любую из специализированных компаний. Это может быть в любом городе России – в СПб, Челябинске, Ростове-на-Дону и др.

Сейчас лизинг развивается на рынке, хоть и не такими активными темпами, как когда-то в Европе или США.

Этапы оформления:

- Выбор лизинговой фирмы.

- Выбор соответствующей программы.

- Предварительное обсуждение условий.

- Сбор пакет бумаг.

- Подача заявления физическим лицом, заполнение анкеты юридическим лицом.

- Приложить к заявке необходимые документы.

- Оплатить авансовый взнос.

- Составить и подписать договор.

Машина остается всегда в пользовании клиента, на протяжении всего действия обратного лизинга.

Заключение договора

Договор возвратного лизинга – документ, удостоверяющий законное заключение сделки, освещающий его условия, права и обязанности сторон, служащий гарантом для предъявления требований.

Этот документ – отражение интересов и договоренностей, которых стороны достигли при подписании контракта.

Содержание договора, которым подкрепляется финансовая аренда:

- Название документа, его номер, место заключения и дата составления.

- Первый абзац – стороны представляются, обозначается, кто – Лизингодатель, а кто – Лизингополучатель.

- Пункт 1. Говорится подробно о предмете договора – машине.

- Пункт 2. Процедура приема-передачи.

- Пункт 3. Переход прав собственности, учет и амортизация.

- Пункт 4. Особенности платежей по лизингу.

- Пункт 5. Правила использования лизингового имущества.

- Пункт 6. Возможность перехода прав к третьим лицам, в каких случаях.

- Пункт 7. Способы возмещения ущерба причиненного предмету лизингового контракта.

- Пункт 8. Обязательства сторон.

- Пункт 9. Ответственность сторон.

- Пункт 10. Списание денежных сумм.

- Пункт 11. Условия прекращения действия договора.

- Реквизиты сторон и подписи.

Ссылка на скачивание образца лизингового соглашения

Налоговые риски

Риски:

- Суды по причине совершения нелегальных сделок. Например, незаконное уменьшение налоговой базы, либо образования задолженности по выплатам сборов за счет увеличения прибыли предприятия.

- Лишение лицензии лизинговой компании, либо временное приостановление её действительности.

- Расчеты не деньгами, а иными формами эквивалентов.

- Заниженная стоимость автотранспортного средства.

Рисками по налоговым обязательным сборам служат те факторы, о которых уже упоминалось в пункте недостатков возвратного лизинга. Налоговые инстанции очень внимательно наблюдают за деятельностью лизинговых организаций.

Устраивает проверки, сверяет платежи, изучает отчеты, расходные накладные и прочее.

Пример из судебной практики

Судебные взыскания за ненадлежащее выполнение условий по возвратному лизингу всегда будут назначаться на основании договора по такому лизингу. Договор служит здесь главным документом, отражающим обязанности и права сторон.

Поэтому судьи всегда на него будут ориентироваться при недоразумениях, возникших между лизингодателем и лизингополучателем.

Дел по разным разногласиям касательно обратного лизинга, на самом деле множество. К примеру, в Москве (по делу №КА-А40/4666-04) налоговая служба раскрыла обращение слишком маленькой суммы по оплатам лизинговых обязательств – 0,3% за первый год действия контракта.

Это в действительности крайне мало. Судебными экспертами и судьей признан факт махинаций со стороны сторон сделки.

Для юридических лиц

Стандартные условия для заключения сделок возвратного лизинга с юридическими лицами:

- Сроки действия договора обычно ограничиваются 1 годом в минимуме и 5 годами в максимуме. Иногда самыми маленькими сроками действия контакта могут быть 6-10 месяцев.

- Первоначальный взнос, как правило, невысокий – от 10%, далее по желанию, по договоренности.

- Залог не оформляется.

- По каждому году пользования лизинговым имуществом начисляется специальный процент удорожания. Максимальный его размер – 7%, минимальный – 2-4%.

- Полис ОСАГО – обязателен.

- Полис КАСКО – по соглашению сторон.

Сделка оформляется на основании пакета документов:

- анкета корпоративного клиента;

- бумаги учредительского уровня;

- Устав компании;

- приказ о назначении руководства на должность;

- удостоверение личности директора предприятия;

- финансовая отчетность бухгалтерии;

- свидетельство о регистрации организации;

- копии договоров с контрагентами и др.

Для юридических лиц такой лизинг удобен по нескольким причинам. Этот механизм финансовой аренды даёт предприятиям следующие преимущества:

- Быстрое пополнение основных средств компании-лизингополучателя.

- Иметь возможность воспользоваться дополнительной прибылью.

- Специально искать продавца автомобиля арендатору не требуется. Всё сделает лизинговая компания.

- Поставка имущества – не предполагается долгое ожидание доставки лизингового имущества в автопарк.

- Пользование имуществом не прекращается, несмотря на то, что оно уже отписано в собственность лизинговой фирмы.

- Есть уникальная возможность рефинансирования автокредита, если предприятие взяло машину в заём, но не справляется с его выплатой.

- Шансы модернизации своего бизнеса и его техники, инструментария, штата.

Возвратный лизинг, можно сказать, является арендой собственного автотранспортного средства. Сделки с таким механизмом возможны как для легковых, грузовых автомобилей, так и для спецтехники.

Оформлять сделки могут не только юридические лица, но и простые граждане, индивидуальные предприниматели. Машина должна быть ликвидной, на ходу, не иметь никаких повреждений.

Чаще всего лизинговые компании соглашаются на сделки при условии, если авто имеет возраст не более 3 лет (для отечественных машин), 7 лет (для иностранных авто).

Видео: Что такое возвратный лизинг / Что делать если договор лизинга не исполнен

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

avtopravozashita.ru

Возвратный лизинг в 2019 году

На современном рынке, среди малых, средних и крупных организаций, возвратный лизинг пользуется огромным спросом. Преимущества понятны – и обычный гражданин, и юридическое лицо может оформить финансовую аренду транспортных единиц.

Однако, о возвратном лизинге знают далеко не все представители бизнеса. Для большинства автолюбителей и профессионалов услуга возвратного лизинга может показаться весьма выгодной и полезной.

Что это такое

Смысл и назначение системы возвратного лизинга заключается в следующем – оборотные средства гражданина или предприятия пополняются за счет того, что осуществляется продажа транспортного средства, на которое также заключается договор лизинга.

Так, в данном случае лизингополучатель и продавец машины – это одно и то же лицо. Компания, предоставляющая услугу, выступает лишь в качестве посредника. Она же выплачивает определенную сумму денежных средств за счет платежей по лизингу.

Данная схема может оказаться выгодной для обеих сторон сделки, как для получателя, так и для компании, у которой обнаружилось снижение показателя оборотных средств.

Схема

Понять систему действия возвратного лизинга проще, изучив схему:

Сделка является достаточно рискованной, но если не допускать ошибок, то обе стороны могут извлечь определенную выгоду:- Владелец авто получает прибыль в виде стоимости автомобиля сразу же после оформления сделки. При этом имущество остается доступным, его можно выкупить впоследствии.

- База налогообложения уменьшается за счет того, что практически все платежи могут быть причислены к графе «расходы».

- Материально – техническая база время от времени обновляется.

Существует несколько особенностей возвратного лизинга, которые также проще отобразить в виде схемы:

Объектами лизинга могут выступать не только автомобили, но и недвижимость, различное оборудование. При этом следует учитывать, что для каждого объекта будет использована своя, определенная схема лизинга.С недвижимостью данные операции осуществляются крайне редко, гораздо чаще граждане оформляют лизинг, в том числе и возвратный, на личные автомобили и другие типы транспортных средств.

Однако при этом следует учитывать, что большинство компаний весьма неохотно принимают авто, с момента выпуска которых прошло более одного года, несмотря на то, что его владелец впоследствии выкупает ТС, лизингодатель стремится избежать ненужного риска.

Как оформить возвратный лизинг автомобилей

Оформление лизинга происходит в шесть основных этапов:

- Владелец транспорта передает свое личное имущество лизинговой компании.

- Оформляется кредит для того, чтобы в дальнейшем было приобретено транспортное средство. При этом следует учесть, что имеется необходимость в оплате взноса.

- Гражданин, чей автомобиль был передан лизинговой компании, получает денежные средства, которые может использовать по собственному усмотрению, или же, арендовать свой же автомобиль.

- Заключается договор аренды. В документе обязательно должно быть указано, в течение какого срока вносятся платежи, и когда произойдет выкуп.

- В определенные сроки владелец авто должен выплатить аренду. Опаздывать не следует, потому что эти деньги используются лизинговой компанией для погашения кредита в банке.

- После того, как кредит будет полностью закрыт, а срок аренды истечет, автомобиль переходит в полную собственность прежнего владельца.

Обратный лизинг не следует сравнивать с кредитом под залог, поскольку при заключении договора не указывается никакой информации о том, что авто является залоговым имуществом.

Как составить договор

Чтобы правильно распределить движение оборотных средств, необходимо заключить с лизинговой компанией договор. В нем отмечается, на каких условиях авто передается лизингодателю и когда должно быть возвращено.

Алгоритм составления договора:

- Указывается номер документа, его наименование и дата составления.

- Затем обозначаются стороны сделки – Лизингодатель и Лизингополучатель. Также следует указать, на основании чего действует соглашение.

- Следующий пункт – Предмет договора. Должно быть отмечено, что основная цель заключения соглашения – привлечение средств на возмездных условиях для развития деятельности Лизингополучателя.

- Во втором пункте оговариваются особенности приемки – передачи предмета лизинга.

- В третьем пункте обязательно должно быть отмечено, какой выбран способ амортизации и ведения балансового учета.

- Размер выкупной стоимости прописывается в четвертом пункте соглашения.

- Использовать автомобиль лизингодатель может только с соблюдением определенных условий.

Также должно быть указано, на каких условиях транспортное средство может перейти в собственность третьих лиц, какие меры будут предприняты в случае порчи или утраты ТС, а также, права и обязанности каждой из сторон соглашения.

Для физических лиц

Основные преимущества, которые получает физическое лицо при оформлении сделки по возвратному лизингу:

- достигается высокая экономия по уплате налога на прибыль;

- также можно сэкономить некоторую часть средств по НДС;

- осуществляется амортизация в ускоренном режиме;

- график погашения – гибкий. По договоренности с лизингодателем возможна отсрочка платежа;

- пакет документов для предоставления минимален;

- доступны некоторые льготные программы и субсидирование.

Чтобы заключить договор, физическое лицо должно предъявить документы:

- Гражданский паспорт.

- Справка о доходах.

- Выписка из домоуправления, подтверждающая наличие прописки. Может быть также сделана копия паспорта с информацией о постоянной регистрации.

Также должна быть представлена справка, подтверждающая, что автомобиль находиться в полной собственности у гражданина.

Для юридических лиц

Условия заключения договора лизинга с юридическим лицом:

- Сроки сделки варьируются в зависимости от типа ТС. Они могут составлять от полугода до 5 лет.

- Взнос при оформлении сделки не большой и составляет всего 10% от общей стоимости авто.

- На машину не должен быть оформлен залог.

- За год использования машины начисляется комиссия в размере до 7%.

- По договоренности должен быть оформлен полис КАСКО.

Юридическое лицо предоставляет при оформлении следующие документы:

- учредительская документация;

- Приказ, на основании которого был назначен директор фирмы;

- Устав компании;

- гражданский паспорт директора;

- отчеты по финансам предприятия;

- свидетельство о регистрационном учете.

Возможные риски

Самой большой группой риска являются налоги.

Инспекция всегда осуществляет наблюдение за деятельностью предприятия, в связи с чем могут возникнуть следующие ситуации:

- Будет назначено судебное разбирательство по причине использования незаконной схемы выплаты налогов. Необходимо доказать, что деньги не были использованы для улучшения личного финансового положения.

- В некоторых, самых сложных случаях, принимается крайняя мера – лишение лицензии на осуществление определенного вида деятельности.

- Может быть осуществлен безденежный расчет.

- Сделка может быть заключена между третьим лицом и лизингодателем.

В большинстве, риски опасны не только для владельца автомобиля, но и для компании, которая является лизингодателем. Избежать проблем можно только осуществляя прозрачную деятельность, ничего не скрывая от налоговой и правильно оформляя документы.

Видео: Возвратный Что такое возвратный лизинг. Что делать если договор лизинга не исполнен

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

bibiguru.ru

Возвратный или обратный лизинг — что это такое

Наверное, каждый человек знает о том, что такое обыкновенный лизинг, несмотря на его малую распространённость на территории России, но вот про обратную его разновидность (другое название — возвратный лизинг) слышали не многие.

На самом деле, под возвратным лизингом подразумевается финансовая операция, в процессе которой лизингополучатель также является и продавцом рассматриваемого имущества. Суть обратного лизинга довольно проста: одна компания продает свое имущество другой (причём речь может идти практически про всё что угодно), которая и становится лизингодателем в этой сделке, то есть, согласно договору, организация, купившая имущество, должна начать сдавать его в аренду лизингополучателю (продавшей организации).

Особенности такой сделки

Когда происходит оформление договора такой финансовой операции, лизингополучатель должен предварительно внести аванс (без выполнения этого условия сдача в лизинг будет невозможна). Стоит упомянуть, что в большинстве ситуаций размер этого аванса составляет примерно 30% от полной стоимости имущества, вокруг которого и строится данная финансовая операция. Важной особенностью сделки такого рода является то, что по закону право собственности на рассматриваемое имущество полностью перейдёт к лизингодателю, пока действует договор, а лизингополучатель, продавший это имущество, обязан будет своевременно выплачивать определенную сумму денег лизинговой компании, то есть покупателю имущества.

Имущество вновь будет принадлежать лизингополучателю только тогда, когда закончится действие договора о возвратном лизинге. Вот основные особенности обратного лизинга:

- Лизингополучателю удастся снять определенный актив со своего баланса, но не переставать его применять, потому что изменение собственника будут носить только документальный характер по ранее описанным причинам.

- Нельзя забывать про то, что лизинговые платежи будут относиться к затратам, поэтому количество и размер выплачиваемых налогов удастся сократить.

- Как несложно догадаться по самой сути сделки, лизингополучатель, то есть продавец имущества, сможет по-разному распоряжаться полученными средствами, а следовательно, ему удастся покрыть недостаток оборотных средств или просто увеличить их. Такие деньги нередко тратятся и на процесс модернизации производства, некоторым же компаниям требуется закупать современное оборудование.

- К особенностям следует отнести и то, что обратный лизинг в большинстве ситуаций выдаётся на достаточно длительный срок, ведь стоимость имущества, имеющего отношение к подобным сделкам, достаточно высока. Стоит упомянуть, что в большинстве ситуаций данный срок варьируется в пределах 1-5 лет, это зависит от многих факторов, например, от стоимости и от износа имущества.

- Стоит понимать и то, что подобный вариант лизинговой сделки предполагает возможность расторжения договора лизингодателем в случае возникновения нарушений со стороны продавца, то есть лизингополучателя. Особенностью данного процесса является то, что, скорее всего, имущество навсегда перейдет к лизинговой компании, ведь именно она является пострадавшей стороной.

Обратите внимание! Как уже было упомянуто ранее, возвратный лизинг нередко применяется различными организациями с целью оптимизации процесса налогообложения, но не стоит полностью рассчитывать на подобный способ. Дело в том, что налоговые органы практически всегда максимально тщательно проверяют подобные сделки, особенно это касается тех ситуаций, когда лизингодатель как-либо связан с лизингополучателем, шанс махинаций в этих случаях практически полностью исчезает.

Стоит отметить, что если налоговые органы установят отсутствие необходимости сделки (кроме как с целью уменьшения налогов), то они могут применить некоторые санкции, а именно — отказать компании в осуществлении налоговых вычетов или же в возмещении суммы НДС (если же компания уже получила всё это, то налоговые органы нередко требуют компенсации, причём с учётом всех существующих пеней, а также штрафов).

По причине подобного контроля со стороны налоговых органов многие компании отказываются от возвратного лизинга, это объясняет то, что он не так уж и популярен. Мы рекомендуем вам прибегать к такой финансовой операции только в том случае, если вы наняли юристов и подготовили экономическое обоснование необходимости подобной сделки.

Что предпочтительнее: обратный лизинг или же кредит?

Нередко перед различными компаниями встаёт вопрос о том, что выбрать: лизинг такого рода или обыкновенный кредит. Сразу упомянем, что для получения банковского кредита компания должна обладать достойными финансовыми показателями, чтобы о ней создавалось впечатление как о надежном заемщике, способном вернуть взятые деньги. По этой причине при наличии некоторых сложностей со средствами, задействованными в обороте, банк, скорее всего, не пойдет вам навстречу, а откажет в кредите.

Что же касается ситуации, связанной с возвратным лизингом, то шансы его получения гораздо выше. Дело в том, что лизинговая компания, выступающая в качестве покупателя в процессе данной сделки, в любом случае будет в плюсе, потому что при неуплате средств в срок имущество полностью перейдет в собственность этой организации.

Лизинговые компании практически никогда не проводят какие-либо дополнительные мероприятия, связанные со взысканием имущества, потому что оно уже находится в собственности лизингодателя, когда заключается договор, а само имущество никогда не переходит непосредственно залогодержателю, потому что по договору оно должно быть реализовано посредством торгов.

Важно! Как несложно догадаться из представленного материала, возвратный лизинг является более предпочтительным вариантом во многих ситуациях, причём он выгоден для обеих сторон. К сожалению, в некоторых ситуациях, когда нет достаточного обоснования экономического характера, свидетельствующего о необходимости заключения подобной сделки для компании, обратный лизинг повлечет за собой множество неприятных последствий, во избежание которых лучше отдать предпочтение кредиту!

grazhdaninu.com

Обратный лизинг недвижимости как разновидность финансовой аренды

Стать законным владельцем имущества можно при заключении лизинговых сделок. Эта разновидность арендных договоров применяется в отношениях как физических, так и юридических лиц. В чем заключается обратный лизинг недвижимости, как его оформить и когда это стоит делать, расскажем далее.

Что такое обратный или возвратный лизинг?

Что такое обратный лизинг? Фото № 1

В коммерческой деятельности предприятий нередко встречается понятие лизинга. Оформление лизинговой сделки возможно и с физическими лицами. Это разновидность договора аренды, которая именуется финансовой. Основные положения о лизинге (финансовой аренде) содержатся в Гражданском кодексе (ГК РФ) и Законе от 29.10.1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон).

Особенность финансовой аренды состоит в том, что лизингодатель (арендодатель) передает в пользование лизингополучателю то имущество, на которое последний укажет. Фактически лизингодатель изначально не имеет на это имущество никаких прав. Перед тем, как сдать его в лизинг, он предварительно его приобретает. При этом покупает он выбранное лизингополучателем имущество.

Аренда имущества по такой схеме имеет ряд плюсов. Лизинг подходит тем гражданам, которым невозможно оформить кредит или недостаточно средств для покупки жилья. Организации получают от такой сделки ряд налоговых преимуществ.

Лизинговые операции могут проводиться в нескольких видах. Среди них выделяют и возвратный или обратный лизинг. Особенность возвратного лизинга в том, что лизингополучатель выступает одновременно и в качестве продавца имущества. Совмещение в одном лице лизингополучателя и продавца прямо разрешено Законом (ст. 4).

При обычной форме лизинга эти лица не совпадают, а лизингополучатель не вступает во взаимоотношения с продавцом. Субъектами сделок выступают организации и граждане. Предметом является любое имущество, кроме земельных участков и продукции, запрещенной к свободному обращению. Наибольшее распространение получил лизинг оборудования, недвижимых объектов.

По срокам лизинг разделяется на краткосрочный, средне- и долгосрочный. Но обычно имущество передается в лизинг на длительное время с правом последующего получения в собственность.

Схема сделок возвратного лизинга недвижимости

Лизинговые сделки имеют определенное сходство с кредитными договорами и простой арендой. Но заключаются и реализуются они по другой схеме. Для кредитного или простого арендного договора достаточно наличие двух сторон. В лизинге же фактически участвуют три стороны. В возвратном лизинге две из них совпадают в одном лице, лизингополучателе.

Лизинговая сделка возвратного типа заключается в следующем порядке:

- между продавцом и покупателем (будущим лизингодателем) заключается договор продажи недвижимого объекта. Происходит передача имущества, оплата по сделке, переоформление прав на имущество в Росреестре.

- новый владелец имущества (лизингодатель) заключает договор с лизингополучателем (бывшим его собственником). Имущество снова поступает во владение продавца, но уже в ином качестве. Он снова может использовать недвижимый объект, но без возможности распоряжаться им. Зато он освобождается от обязательств по уплате налогов и иных расходов собственника на имущество.

Оба указанных договора можно заключать одновременно или в разное время. За сделку по продаже недвижимости бывший собственник получает средства, которые впоследствии он может направить на оплату лизинга. А затраченные покупателем на покупку имущества средства возвращаются за счет лизинговых платежей.

У лизингополучателя по истечении срока лизинга снова возникают права на арендованное имущество, если договором лизинга не предусмотрено иное. Желание лизингополучателя приобрести имущество в собственность после выплаты всех платежей должно оговариваться при заключении сделки. Но изменять услвоия договора при обоюдном согласии сторон не воспрещается.

Варианты схем применения лизинга

Где применяется обратный лизинг? Фото № 2

Как выглядит общая схема обратного лизинга описано выше. Но на практике встречаются различные варианты лизинговых схем. Остановимся подробнее на некоторых из них.

- Самый простой вариант, когда лизингополучатель продает сначала свое имущество, а лизингодатель оплачивает его собственными средствами. Потом имущество передается в лизинг обратно продавцу. В этой схеме участвуют только два субъекта и заключается два договора.

- Возможна схема, по которой лизингодатель для оплаты имущества продавцу оформляет на себя кредит. Поэтому лизингодателем фактически заключается три договора: покупки имущества, займа и лизинга. Полученные от аренды имущества средства он направляет на погашение кредита.

- Допускается вариант, когда лизингополучатель намеревается приобрести недвижимые объекты по договору с третьим лицом. Но средств для оплаты имущества у него не хватает. Он параллельно заключает договор на продажу этого имущества с лизингодателем. Полученные средства он использует для оплаты первоначального договора. Затем заключается договор на передачу объекта в лизинг. Здесь уже лизингополучатель заключает несколько сделок с одним и тем же имуществом.

- Самый сложный вариант, когда и лизингополучателю и лизингодателю приходится заключать по несколько договоров. Первый покупает товар, продает его, а потом получает это же имущество в финансовую аренду. Лизингодатель оформляет договор займа с банком, а затем заключает сделки купли-продажи и лизинга с лизингополучателем.

Независимо от варианта лизинга следует помнить, что основными элементами сделки является наличие договора купли-продажи и лизинга. Все остальные договоры (займа, страхования, залога) относятся к сопутствующим и не являются обязательными.

Что лучше и выгоднее: возвратный лизинг или кредит?

Лизинговые операции часто сравниваются с кредитными сделками. Они имеют определенное сходство, но заключаются по разным схемам. В отличие от лизинга при оформлении ипотечного кредита имущество сразу переходит в собственность заемщика. Лизингополучатель же в период действия договора может только владеть и пользоваться предметом лизинга. Преимущества лизинговых сделок перед кредитными заключаются в следующем:

- Процедура оформления лизинга проще. Лизингополучателю не требуется подтверждать свои доходы, собирать много бумаг, искать поручителей или созаемщиков, подпадать под возрастные цензы.

- Имущество в лизинге остается в собственности у лизингодателя, поэтому учитывать его на балансе, платить за него налоги будет именно он. Лизингополучатель вносит только лизинговые платежи, осуществляет текущее содержание переданного в аренду объекта.

- Имущество, находящееся в лизинге, не может быть разделено между супругами при разводе. Собственником этого имущества до полной выплаты средств по договору остается лизингодатель.

Лизинг имеет и некоторые недостатки по сравнению с кредитом. До момента выкупа имущества оно находится в собственности лизингодателя. Поэтому лизингополучатель не может им распоряжаться, а лизингодатель может его продать другому лицу.

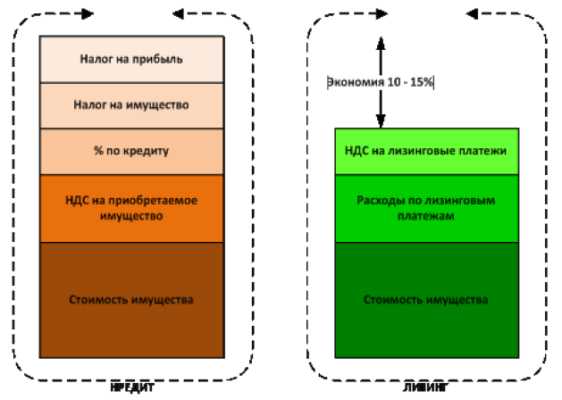

При нарушении сроков оплаты по договору лишиться права пользования лизинговым имуществом легче, чем при его покупке в ипотеку. Поэтому однозначно сказать, что лучше непросто. Считается, что для организаций лизинг выгоднее с точки зрения упрощения налогообложения.

У граждан таких преимуществ нет. Зато они могут получить жилье в лизинг тогда, когда банки отказали им в выдаче кредита или средств для оплаты кредита не хватает.

Правовые основы лизинга

Нормативные документы, регулирующие сферу применения лизинга. Фото № 3

Осуществление лизинговой деятельности урегулировано положениями нескольких нормативных актов. К основным относятся ГК РФ (далее – кодекс) и Закон «О финансовой аренде (лизинге)». Кодексом дается определение данному виду договоров, характеристика предмета сделки и некоторых ее особенностей.

Следует отметить, что к лизингу применимы общие положения о договорах аренды. Это следует из ст. 625 Кодекса. Однако при наличии противоречий нужно руководствоваться специальными нормами о лизинге. Более подробно нюансы лизинговой деятельности раскрываются в законе. Он содержит положения о предмете лизинга, его субъектах, их основных обязанностях, правах и ответственности.

Законом устанавливаются требования к договорам лизинга, их форме, платежах по договору, сублизинге. Отдельные положения о лизинге содержатся и в иных законах. В их числе ФЗ «О лицензировании различных видов деятельности». Он предусматривает обязательность получения лицензии для предоставления лизинговых услуг.

Риски возвратного лизинга

Лизинговые операции помимо преимуществ несут в себе и определенные риски. При заключении любых сделок стороны не застрахованы от ошибок в оформлении документов, недобросовестности контрагентов. Поэтому рекомендуется оформлять документы с участием опытных юристов, подписывать их только после тщательной проверки.

При лизинге есть опасность мошеннических действий со стороны фирм, выступающих лизингодателями. Объект, переданный в лизинг, остается в собственности лизингодателей, поэтому он может распоряжаться им по своему усмотрению. Поэтому даже лизингополучатель, исправно вносящий платежи, может быть лишен прав на это имущество.

Другой опасностью может стать повышенный интерес налоговой к таким сделкам. Организации, получающие имущество в лизинг, получают преимущества при уплате налогов. Поэтому сотрудники налоговых органов проверяют лизинговые сделки на предмет мошенничества и уклонения от уплаты налогов.

По итогам проведенной проверки они могут оспаривать заключенные сделки через суд, доначислить налоги и предъявлять штрафные санкции за их неуплату.

Лизинговые сделки широко распространены в коммерческой деятельности. Заключение сделок финансовой аренды с физическими лицами тоже не редкость. Для каждого из указных субъектов лизинг дает определенные преимущества. Присутствуют при заключении сделок и риски. Избежать их поможет внимательное отношение к оформлению документов и проверка будущего контрагента.

О том что такое возвратный лизинг вы можете узнать, посмотрев видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Смотрите также Телефоны для консультации

14 Янв 2018 kasjanenko 45pravozhil.com

Возвратный лизинг – схема, суть, учет

Возвратный лизинг очень удобен для юридических лиц, поскольку такая аренда позволяет быстро пополнить основные средства и получить дополнительную прибыль. Сама схема такой аренды очень удобна — не требует поставки имущества и поиска продавца, нет необходимости ждать доставки его на предприятие.

Чаще всего в такой сделке участвуют всего 2 стороны — лизинговая компания и клиент, сам предмет договора не меняет своего фактического расположения и владельца.

Нюансы возвратного лизинга

Возвратный лизинг представляет собой передачу собственного имущества во владение посреднику (лизинговые компании) и дальнейшую аренду этого же имущества первоначальным владельцем.

Если проще, суть возвратного лизинга заключается в следующем: любое предприятие, имея в собственности, например, жилье или оборудование, продает его лизинговой компании и сразу же берет его в аренду. При этом имущество остается в качестве основных средств на предприятии, но теперь является собственностью лизингодателя.

Схема возвратного лизинга выглядит следующим образом:

- После предварительного согласия сторон одновременно заключается договор купли-продажи и лизинга. Это делается для того, чтобы клиент (физическое или юридическое лицо) мог сделать своевременные проводки БУ и НУ по возвратному лизингу, а лизинговая компания успела сделать учет недвижимости или оборудования на балансе.

- В договоре указывается сумма выкупа имущества, которая одноразово выплачивается продавцу. С этих пор клиент становится лизингополучателем, и уже сам вынужден будет выплачивать арендные платежи новому владельцу.

- После окончания срока сделки лизингополучатель может выкупить назад свое имущество у лизинговой компании. При этом стоимость предмета сделки будет номинальной (остаточной), как вариант договор лизинга продлевается.

Таким образом, имущество все это время остается в составе основных средств предприятия, компания получает нужное ей в данный момент финансирование, лизинговая компания получает прибыль, поскольку лизинговые платежи в сумме всегда больше, чем выкупная стоимость по договору.

Отличие от обычного финансового лизинга

От оперативного и финансового лизинга возвратный отличается статусом сторон сделки. В данном случае продавец является и лизингополучателем.

Лизинговая компания выкупает имущество и сдает его в аренду одному и тому же клиенту. Соответственно, сразу заключается два договора — о лизинге и купле-продаже.

Кроме того, есть и другие отличия:

- Достаточно длительный срок договора, более того – чем дороже имущество, тем выше срок его аренды. Максимально допустимый срок возвратного лизинга – 3 года для автомобилей и оборудования, 5 лет – для зданий и сооружений.

- Договор такой аренды заключается не с целью получения в компанию определенного имущества, а с целью привлечения дополнительного финансирования. Причем полученные деньги клиент может потратить нецелевым способом на любые нужды предприятия.

- При заключении сделки не нужны бухгалтерский баланс и другие финансовые документы.

Возвратный лизинг довольно-таки часто используется для снижения налоговых взносов, сам договор это подразумевает. Теоретически это возможно, однако налоговые структуры тщательно проверяют подобные сделки, в особенности, если ее участниками являются взаимосвязанные фирмы.

Так, лизингополучателям может быть отказано в возмещении налога на добавленную стоимость и в вычетах, если в ходе проверок будет доказано, что сделка изначально заключалась только ради экономии налогов. Поэтому еще на этапе подготовки договора часто требуется экономическое обоснование возвратного лизинга. Налоговые риски при возвратном лизинге обычно компенсируются достаточно высокими ставками.

Требование к имуществу

По общему правилу предметом сделки возвратного лизинга может быть определенное имущество:

- недвижимость – жилая и нежилая: сооружения, цеха, постройки, здания, квартиры и целые предприятия;

- автомобили – грузовые, легковые;

- техника;

- оборудование.

При передаче права владения имуществом от клиента к лизинговой компании последняя обязательно учитывает степень его износа и ликвидность. Во всех случаях должен быть активным вторичный рынок именно в том регионе, где заключается сделка. Редкое и дорогостоящее оборудование или автомобиль является достаточно рискованным для лизинговой компании, поскольку в случае отказа выкупить его клиентом, реализовать его будет достаточно сложно.

Кроме того, учитывается техническая возможность демонтажа, перевозки, повторной установки без потери в цене. Если речь идет о недвижимости, учитывается его рыночная стоимость, месторасположение, инфраструктура и другие нюансы. Обязательно проверяется право владения предметом сделки.

В любом случае возвратный лизинг имеет преимущество перед банковским кредитом, часто применяется для рефинансирования капитальных вложений и при плохом финансовом состоянии клиента. Полученное финансирование от лизинговой компании предприятие может потратить на возмещение задолженности перед кредиторами, кроме того, на эти средства может быть модернизировано производство и повышена конкурентоспособность.

В данном случае гораздо сильнее рискует лизинговая компания, именно поэтому такой вид аренды не самый предпочтительный для посредника. Первые трудности возникают в процессе оценки имущества, которое чаще всего является бывшим в употреблении, финансовое состояние получателя также проверяется скрупулезно. Недобросовестные клиенты с помощью возвратного лизинга часто пытаются избавиться от основных фондов, которые не приносят выгоду.

creditnyi.ru

условия договора и схема для юридических лиц

В статье мы рассмотрим, что такое возвратный лизинг. Разберем нюансы договора на лизинг недвижимости и оборудования, а также узнаем, можно ли оформить автомобиль по схеме возвратного лизинга. Остановимся на условиях сделки и нюансах налогообложения.

ТОП-8 лизинговых компаний, в которых можно оформить возвратный лизинг

Европлан Самое выгодное предложение.

От 0% аванс

Перейти- Экономия с льготной Госпрограммой;

- Большой выбор авто;

- Переплата от 0%;

- Принятие решения после заявки – 15 мин.;

- Первоначальный взнос – от 10%.

Сбербанк Лизинг Сбербанк Лизинг

от 10% аванс

- Лизинг легковых автомобилей: аванс от 10%, сумма до 24 млн р. на 12 — 37 мес.

- Лизинг коммерческого автотранспорта: аванс от 15%, сумма до 24 млн р. на 12 — 37 мес.

- Лизинг грузового автотранспорта: аванс 15 — 20%, сумма до 24 млн р. на 12 — 48 мес.

- Лизинг спец. техникиот: аванс 25%, срок до 24 млн р. на 12 — 36 мес.

Альфа-Лизинг

От 0% аванс

- Аванс от 0%;

- На срок до 7 лет;

- Удорожание от 4%;

- Срок одобрения 1-4 дня.

ВТБ Лизинг

от 10% аванс

- Универсальный лизинг: аванс 10 — 49% от 11 до 60 мес.

- Такси в лизинг: аванс 20 — 49% от 12 до 36 мес.

- Автомобили для автошкол: аванс от 20%

- Экспресс-лизинг: аванс от 10 — 30% от 11 до 60 мес.

- Лизинг авто с пробегом: аванс от 10% от 11 до 48 мес.

- Сумма лизинга — без ограничений!

Открытие

от 10% аванс

- Сумма 555 000 р. — 30 000 000 р.

- Аванс от 10%.

- Срок до 3-х лет.

МКБ Лизинг

от 15% аванс

- Лизинг легкового, грузового и пассажирского авто;

- Лизинг спецтехники и оборудования;

- Лизинг подвижного состава;

- Лизинг воздушных, речных и морских судов;

- Лизинг недвижимости;

- Возвратный лизинг.

ЗАО РЕГИОН

от 10% аванс

- легковой и грузовой транспорт;

- подвижный (железнодорожный) состав;

- речные и морские суда;

- строительное и технологическое оборудование;

- коммерческая недвижимость;

- авиационная техника.

Сименс Финанс

от 10% аванс

- Аванс от 10%

- Объем финансирования без ограничений

- Срок договора 6 мес. — 10 лет

Особенности возвратного лизинга

Услуги лизинга стали популярным способом покупки транспорта и расширения производства, но немногие представители бизнеса слышали о существовании возвратного лизинга и знают, что это такое.

Услуги лизинга стали популярным способом покупки транспорта и расширения производства, но немногие представители бизнеса слышали о существовании возвратного лизинга и знают, что это такое.

Возвратный лизинг — такой тип финансовой аренды, при которой собственник продает имущество, а потом получает этот же актив во временное пользование. При этом он должен регулярно вносить лизинговые платежи в соответствии с договором. Возвратный лизинг также называют обратным.

Если говорить простыми словами, при возвратном лизинге продавец имущества и лизингополучатель — это один человек. Такая форма взаимоотношений является альтернативой залоговым кредитам и займам. Возвратный лизинг для юридических лиц и предпринимателей нередко оказывается удобнее, чем кредит в банке.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

При возвратном лизинге меняется лишь собственник имущества, а пользователь остается тем же. Когда действие лизингового соглашения заканчивается, оборудование, транспорт или технику можно выкупить.

Объекты возвратного лизинга

Чаще всего возвратный лизинг встречается при покупке недвижимости и дорогостоящего оборудования. Предметом лизинга может выступать целое предприятие, включая здания, сооружения, оборудование и технику.

Обратный лизинг автомобиля встречается реже. Такая сделка интересна представителям малого бизнеса, а для лизингодателя несет имущественные риски. Если лизинговая компания согласится на оформление договора по возвратному лизингу транспорта, она требовательно отнесется к техническому состоянию, году выпуска и пробегу машины.

Также прочитайте: Лизинг автомобилей: плюсы и минусы приобретения имущества юридическим лицом

Условия возвратного лизинга

Условия возвратного лизинга подразумевают длительные сроки договора, которые достигают 10 — 15 лет. Удорожание предмета лизинга составит от 6,5 до 9% в год. Стоит помнить о страховке лизингового имущества. Заключить договор со страховой компанией имеет право как лизингодатель, так и лизингополучатель. Стоимость страховых полисов включается в лизинговые платежи.

Размер финансирования, которое можно получить за счет возвратного лизинга, ограничен платежеспособностью лизингополучателя. Нужно помнить, что авансовый платеж по лизингу вносится из собственных средств. Размер первоначального взноса составляет около 10%.

Дополнительное обеспечение не является обязательным условием возвратного лизинга.

Однако, в некоторых случаях гарантии могут понадобиться. Например, лизинговые компании просят молодые фирмы предоставить поручительство собственников бизнеса или залог.

Схема и этапы лизинга

При возвратном лизинге в сделке участвуют лизингодатель и лизингополучатель. Последний выступает еще и продавцом имущества. Лизинговая компания выкупает технику, оборудование или транспорт у собственника и ему же передает имущество в долгосрочное пользование с последующим выкупом.

Оформление возвратного лизинга включает в себя несколько этапов:

- Лизингополучатель продает имущество лизинговой фирме. Компания платит за предмет лизинга собственными или заемными средствами.

- Стороны заключают договор лизинга, и имущество передается лизингополучателю в пользование.

- Лизингополучатель вносит платежи по договору (авансовый, регулярные и выкупной).

- После окончания срока договора имущество продают лизингополучателю по остаточной стоимости.

Первые два этапа сделки происходят одновременно. Это позволяет сторонам избежать рисков.

Договор возвратного лизинга: важные нюансы

В договоре возвратного лизинга прописаны обязательства лизингополучателя. Он должен вовремя внести платежи и выкупить предмет лизинга после окончания срока договора. Если клиент не будет погашать лизинговые платежи, лизинговая компания расторгнет договор и потребует возврата транспорта, оборудования или техники. Учитывая, что имущество находится в собственности лизинговой фирмы во время всего срока действия договора, сложностей с изъятием предмета лизинга обычно не возникает.

Чтобы избежать проблем, лизингополучатель при заключении сделки должен уделить внимание следующим условиям:

- Ограничения по использованию лизингового имущества. Иногда лизинговые компании запрещают сдавать имущество в аренду и эксплуатировать его за территорией определенного региона.

- Требования к страховке. Лизингополучателя могут склонять к покупке дорогих полисов на лизинговое имущество в определенных страховых компаниях. Если вы не согласны с условиями страхования, не подписывайте договор на лизинг.

- Регулярные платежи. График выплат составляют с учетом особенностей и сезонного характера бизнеса.

Налогообложение при возвратном лизинге

Лизинг привлекателен для организаций и частных предпринимателей из-за налоговых преференций.

При этом стоит учитывать, что большинство налоговых преимуществ доступно лизингополучателям, которые используют общую систему налогообложения.

Выделим основные моменты, связанные с налогообложением при возвратном лизинге:

- Налог на имущество платит лизинговая компания.

- Лизинговые платежи можно учесть в расходах, снизив налог на прибыль.

- НДС, включенный в лизинговые платежи, предъявляют к возмещению.

- Предусмотрена ускоренная амортизация имущества.

Преимущества и недостатки возвратного лизинга

Возвратный лизинг рассматривают как альтернативу банковскому кредиту с залогом имущества, уже находящегося в собственности.

Лизинг позволяет быстрее и проще привлечь средства для пополнения оборотного капитала, нейтрализовать последствия неправильных управленческих решений и обновить оборудование.

При этом лизингополучатель сохраняет возможность использовать имущество, которое является объектом лизинга.

Дополнительно стоит отметить такие плюсы возвратного лизинга:

- Налоговые преференции обеспечивают экономию по сравнению с кредитом.

- Лизинг не нужно отражать в отчетности как долговую нагрузку. Это значит, что у вас больше шансов на получение ссуды в банке.

Перед заключением сделки нужно знать о недостатках возвратного лизинга:

- Повышенные риски потери права пользования имуществом. Если лизингополучатель не будет своевременно вносить лизинговые платежи, компания может изъять имущество, которое является ее собственностью.

- Излишнее внимание налоговых органов. Налоговая служба применяет санкции к тем компаниям, которые заключают лизинговые сделки, чтобы снизить налоги.

bank-biznes.ru