Обратный Факторинг, или Финансирование Цепочки Поставок

Реферат статьи Ральфа Сейферта и Дениэля СейфертаАвторы статьи разбирают альтернативную схему управления оплатой поставок – обратный факторинг, или финансирование цепочки поставок (Reverse Factoring or Supply Chain Finance). Обратный факторинг – это инновационный способ организации поставок, ориентированный на покупателя, а не на поставщика, и позволяющий, по словам авторов, заметно сократить оборотный капитал. В чем разница между обычным и обратным факторингом?

Факторинг – это операция по продаже (переуступке) дебиторской задолженности перед поставщиком компании-фактору, осуществляемая с целью немедленного получения денежных средств и обеспечения ликвидности. Обычно, компании-фактору передается портфель задолженностей, что связано с дополнительными рисками и необходимостью тщательного анализа положения каждого должника. Обратный факторинг является, по утверждению авторов, менее дорогой схемой обеспечения ликвидности для поставщика. Во-первых, обратный факторинг ориентирован на покупателя и, соответственно, снижается трудоемкость анализа информации о должниках, что позволяет снизить стоимость операции. Во-вторых, так как покупателями часто оказываются компании, осуществляющие инвестиционную деятельность, риск существенно снижается и появляется возможность снизить процентные ставки. В-третьих, благодаря активному участию потребителей, компания-фактор получает более точную информацию и имеет возможность скорее высвободить средства.

Согласно опросу, ключевым фактором успеха является выбор банка-партнера. Важно обращать внимание на то, какую территорию охватывает банк, на его компетентность в юридических аспектах, на его финансовые возможности и потенциал.

Вторым важнейшим фактором является внутренняя поддержка. Согласно исследованиям, реализация новых проектов проходит почти в два раза более успешно, если она проходит под контролем CEO (chief executive officer – исполнительный директор) компании, а не CFO (chief financial officer – финансовый директор). Конечно, финансовый отдел должен принимать непосредственное участие в поддержке нововведений, но весь процесс реализации новых идей должен быть под личным контролем высшего руководства, так как именно эти люди имеют влияние на заинтересованные стороны, в особенности – на поставщиков.

Правильное понимание и соблюдение этих условий – задача довольно сложная и занимает много времени. Это одна из причин, почему компании медленно принимают описанный инструмент. Однако, отмечают в заключение авторы статьи, возможность решения насущной задачи сокращения оборотного капитала делает игру стоящей свеч. Темы: Стратегический арсенал

www.obs.ru

Реверсивный факторинг

Факторинг – это один из наиболее перспективных видов деятельности на рынке финансовых услуг. Российское законодательство совершенствует и регулирует эти услуги. Имеется две разновидности факторинга, и сегодня одна из них является нашей темой – это реверсивный факторинг.

Как проходит работа по реверсивному факторингу

Реверсивный факторинг часто применяют покупатели, оплачивая товар не сразу, а с отсрочкой. Цель этой системы – создание удобного графика оплаты для покупателя.

Схема работы следующая:

- Вначале оформляется трехсторонняя форма договора между покупателeм, фактором и поставщиком.

- Последний отгружает товар покупателю с оговоренной отсрочкой.

- Затем поставщик передает денежное требованиe фактору вместе с документами, подтверждающими отгрузку (при этом покупатель подтверждает поступление товара и отсутствие претензий по его качеству и количеству).

- Организация, выступающая в роли фактора, оплачивает счета поставщику.

- Как только истекает время отсрочки, закупка товара оплачивается покупателем, который переводит деньги на счет фактора.

- Если покупатель не успевает оплатить задолженность, фактор может предложить оформить дополнительный договор об отсрочке оплаты.

В основном, инициатором реверсивного факторинга являются покупатели, которые после заключения договора получают гибкий график оплаты приобретенного товара. Кроме того, фактор может пойти на дополнительные условия и при необходимости предложить оформить новый договор на отсрочку платежа, если у покупателя возникнут сложности с погашением долга.

Оплату комиссионных услуг фактора часто делят между собой покупатель и поставщик. В отличие от обычной формы факторинга, поставщик получает 100% оплату за отгрузку. При реверсивном факторинге отсутствует регресс, так как при оформлении договора выкупается требование, но оно не передается в обеспечение.

При реверсивном факторинге отсутствует регресс, так как при оформлении договора выкупается требование, но оно не передается в обеспечение.

Поставщик товара получает немалую выгоду от данного соглашения в виде:

- Увеличения оборотных средств.

- Защиты от задержки платежей со стороны покупателя.

- Сокращения кассовых разрывов.

Если раньше системой факторинга пользовались только крупные компании, сегодня к нему часто обращаются и представители малого бизнеса.

Есть еще одна форма факторинга, которая действует практически по той же схеме, как и реверсивный, но отличается от нее обеспечением. Это закупочный факторинг, или, как его еще называют, обратный факторинг. При его оформлении клиент получает финансы на сырье и материалы, а в качестве обеспечения выставляет договоры с покупателями.

Типы комиссий, устанавливаемые фактором, различаются между собой:

- Разовая, оформляется вместе со сделкой и взимается за обработку первичных документов.

- За управление дебиторкой.

- За выдачу наличных средств в пределах заключенного договора.

Положение кредитных организаций допускает применение нескольких видов комиссий, но в основном они не превышают 5% от суммы договора.

Реверсивный факторинг – достаточно хороший вариант взаимодействия в бизнесе. Его можно использовать в любой сфере деятельности. Хотя кредитные организации и отдают предпочтение крупным компаниям, они не отказывают и представителям мелких предприятий, если те в свою очередь соответствуют предъявляемым требованиям, которые у каждого финансиста свои.

zhazhda.biz

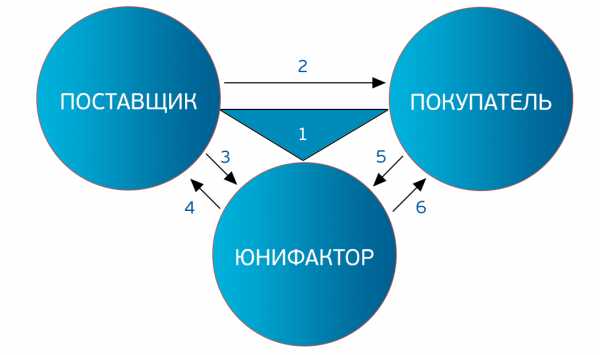

Реверсивный факторинг — ЮниФактор

Обратный (закупочный, реверсивный) факторинг является выгодным решением для взаимосвязанных компаний, приобретающих товары или заказывающих услуги у фирм, которые работают в различных сферах деятельности.

Предлагаем закупочный (реверсивный) факторинг по приемлемой стоимости, выгоду от использования которого получают как поставщики, так и покупатели, желающие продлить срок совершения оплаты.

РЕВЕРСИВНЫЙ ФАКТОРИНГ позволяет

- получить отсрочку платежа на необходимый срок;

- увеличить объем закупок и товарооборота, расширить ассортимента и рынки сбыта;

- обеспечить своим Поставщикам 100% оплату в день поставки товара;

- разделить затраты на факторинг между Поставщиком и Покупателем;

- использовать электронный документооборот с юридически значимой электронно-цифровой подписью.

- пополнить оборотные средства;

- уменьшить кассовые разрывы;

- получить защиту от риска неплатежей;

- планировать и оптимизировать денежные потоки;

- увеличить объем закупок и товарооборота;

- расширить рынки сбыта для поставщика.

Реверсивный факторинг– это факторинговый продукт, разработанный специально для Покупателей товаров и услуг, желающих получить или увеличить отсрочку платежа. Именно поэтому реверсивный факторинг также часто называют закупочным факторингом или факторингом для Покупателя.

- Заключается трехсторонний Договор факторингового обслуживания между Фактором, Поставщиком и Покупателем.

- Поставщик осуществляет отгрузку товара/предоставляет услугу на условиях отсрочки платежа в соответствии с Договором поставки.

- Поставщик уступает право денежного требования, передает Фактору Уведомление и отгрузочные документы, подтверждающие поставку.

- Фактор финансирует Поставщика в размере до 100 % от суммы поставки.

- Покупатель оплачивает товар по истечении срока отсрочки, перечисляя на счет Фактора 100% стоимости приобретенных товаров.

- Возможно заключение соглашения о предоставлении дополнительной отсрочки платежа (коммерческого кредита) Покупателю.

Преимущества реверсивного факторинга

Для Поставщика

- Беззалоговое финансирование поставок в размере 100%;

- Пополнение оборотных средств и сокращение кассовых разрывов;.

- Защита от риска неплатежа Покупателя;

- Частичное или полное отнесение затрат на счет Покупателя;

- Профессиональное управление дебиторской задолженностью.

Для Покупателя

- Возможность получить дополнительную отсрочку платежа без привлечения других финансовых инструментов;

- Возможность получить скидку от Поставщиков в связи с поступлением денежных средств от Фактора сразу после отгрузки;

- Возможность разделить затраты за предоставление отсрочки с Поставщиком;

- Планирование и оптимизация денежных потоков.

Разработанный с максимальным учетом потребительских запросов, закупочный (реверсивный) факторинг, стоимость и условия осуществления которого являются выгодными для покупателей, способствует быстрому получению необходимых денежных средств путем переуступки дебиторской задолженности перед поставщиком.

unifactoring.ru

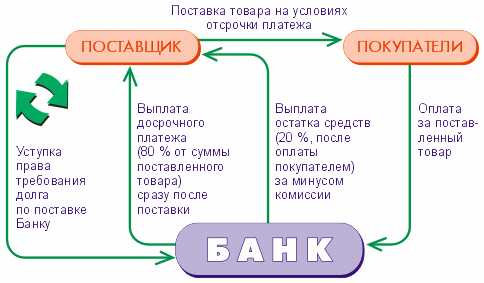

Оборотный факторинг и его особенности

Использование оборотного факторинга создает дополнительные преимущества для ведения поставок и управления этим процессом. Продажа товаров, сырья, услуг или работ, ориентированная на оптового покупателя, с помощью данного финансового инструмента позволяет эффективно сократить затраты оборотных средств более чем на 10-13%.

Общая схема работы на условиях оборотного (обратного) факторинга выглядит следующим образом:

Выбор банка и согласование условий сотрудничества. Банк определяет для покупателя приемлемую сумму финансирования, в рамках которой и делается заказ поставщику продукции.

Поставщик осуществляет отгрузку товара, а фактору передаются подтверждающие данный факт документы.

Со стороны фактора осуществляется кредитование счета поставщика товара на период предоставления отсрочки платежа.

Истечение периода отсрочки предполагает погашение покупателем платежа и переведение средств на счет фактора. Комиссионные платежи, начисляемые по сделке обратного факторинга, становятся обязанностью как поставщика, так и покупателя. Сумма платежей определяется путем согласования сторон на этапе составления договора.

Использование обратного факторинга оказывается выгодным инвестиционным инструментом, обеспечивающим финансовую ликвидность поставщика товаров или услуг. В первую очередь, механизм данного вида факторинга в большей степени ориентирован на удовлетворение интересов покупателя. Это позволяет фактору более тщательно провести анализ платежеспособности дебитора, а значит, сократить риски финансирования.

Преимуществами оборотного факторинга можно назвать:

— более длительный период отсрочки внесения платежа для покупателя товара или услуги;

— возможность сокращения риска наступления кассовых разрывов;

— сокращение финансовых рисков неплатежей;

— возможность привлечения новых клиентов для покупателя и улучшение взаимоотношений с уже имеющимися клиентами;

— упрощение процедуры осуществления покупки товара.

Содействие нашего кредитного портала помогает заинтересованным в факторинге потребителям находить рациональные и эффективные предложения на отечественном рынке банковских услуг.

www.creday.com

что это такое? Виды, схема заключения сделки, этапы

Содержание материала

Факторинг является одним из современных инструментов кредитования бизнеса. Он используется для передачи прав и обязанностей по дебиторской задолженности третьей стороне. Что такое факторинг, и в чем суть данной финансовой услуги, мы и поговорим в этой статье.

Что такое факторинг

Выгода такой финансовой услуги, как факторинг, очевидна для обеих сторон. Продавец защищает свой товар от неплатежей, покупатели гарантирует себе поставку товара даже в непредвиденных ситуациях.

Первые упоминания о факторинге можно встретить ещё в период античности. Если разбираться в терминологии, то стоит заметить, что данное слово образовано от латинского facio, в переводе означающего «тот, кто делает». Необходимость в развитии факторинга возникла вследствие популяризации мировой торговли. В России такие договорные отношения стали развиваться с приходом 2000-ых годов. На сегодняшний день компаниями-факторами, как правило, выступают банковские учреждения.

Цели факторинга

По своей сути факторинг — это процесс получения денежных средств в более сжатые сроки, чем те, которые установлены контрактом. Как правило, фактор выплачивает порядка 90% от суммы договора. Остаток поступает на счёт только после того, как заказчик подтвердит, что он получил продукцию или ему были оказаны услуги в полном объёме. Также он должен заявить об отсутствии каких-либо претензий. Это будет служить гарантией внесения им в дальнейшем оговоренной платы.

Цели факторинга

Чаще всего потребность в такой схеме возникает в форс-мажорных ситуациях. Безусловно, увеличить оборотный капитал проще путём использования факторинга, чем кредитования. В России чаще всего такой способ используют при оформлении договоров на поставку продукции или услуг небольшими предприятиями в адрес крупных корпораций.

Когда необходим факторинг?

Потребность в заключении такого договора связана с желанием многих бизнесменов обезопасить себя от последствий неисполнения своих обязательств покупателем товара или заказчиком услуг. Ведь именно в связи с этим сегодня всё чаще возникают задержки между процедурами фактической отгрузки товара и поступления средств на счёт продавца.

| Факторинг используется в случаях | Услуги факторинга не предоставляются |

|---|---|

| При наличии необходимости увеличить оборотный капитал | При наличии текущих задолженностей у компании |

| Если нужно привлечь покупателя и в качестве инструмента для этого выбирается предоставление удобных условий оплаты | Если организация является производителем довольно специфической продукции |

| При работе с новыми покупателями, с которыми могут возникать задержки в оплате | Если компания выставляет счета только по факту выполненных работ |

| Если поставки осуществляет небольшое предприятие в адрес компании-гиганта | Организациям, работающим с субподрядчикам или на условиях послепродажного обслуживания |

Преимущества

Говоря о плюсах факторинга, стоит заметить следующие моменты:

Преимущества факторинга

- данный вид договорных отношений не требует использования залога, чего нельзя сказать о кредите;

- по факту фактор осуществляет инкассацию задолженности кредита;

- для продавца товара или поставщика услуг данный договор может служить гарантией поступление оплаты.

Недостатки

Безусловно, есть и минусы. В их числе стоит упомянуть:

- наличие дополнительных расходов, которые колеблются в пределах 5-10% от суммы реализации;

- при высокой ритмичности отгрузок и оплат факторинг является совершенно бессмысленным;

- тарификация данной процедуры в России не утверждена.

Разновидности факторинга

Виды факторинга

Факторинг может быть:

- открытым или закрытым;

- с регрессом или без него;

- внутренним или международным.

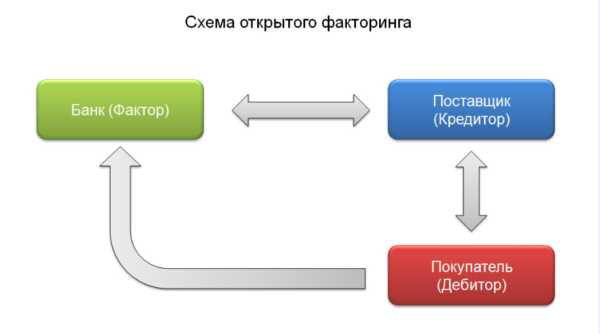

Если говорить о первой классификации, то стоит заметить существенное различие. Оно заключается в том, что при открытом типе покупатель знает, что у поставщика есть соглашение с компанией-фактором. В случае заключения закрытого договора плательщик об этом не уведомляется.

Виды факторинга

Факторинг с регрессом заключается в том, что при нарушении условий контракта должником фактор имеет полное право осуществить возврат неоплаченных счетов, а также требовать компенсировать задолженность. Если же заключается факторинг без права регресса, то риски неоплаты, а также потенциальных издержек клиента ложатся на плечи фактора.

Внутренний факторинг — это договор, заключённый между компаниями, зарегистрированными в одной стране. При международном типе стороны договора являются резидентами разных государств.

Схема факторинга

Как работает факторинг

Процедура факторинга проходит в три этапа:

- проведение оценки потенциального клиента;

- заключение сделки;

- контроль договора.

Первый этап

В процессе оценки клиента следует проанализировать его работу. Важно уделить внимание финансовому положению дебиторов. Это связано, в первую очередь, с тем, что главной угрозой для фактора является возможность невыполнения покупателем оговоренных обязанностей.

Поэтому следует получить сведения о контрагентах клиента, условиях поставок и оплат. Также нужно уточнить, были ли выявлены когда-либо ранее факты нарушений обязательств со стороны клиента. Служба безопасности обязательно анализирует кредитный рейтинг.

Второй этап

Заключение соглашения с клиентом возможно только после того, как фактор примет соответствующее решение согласно того, что он будет обслуживать часть или полностью задолженность конкретного клиента. В договоре в обязательном порядке указываются условия и порядок финансирования, механизм, согласно которому будет осуществляться передача прав.

Заключение сделки

Следует включить и пункты, отражающие стоимость предоставляемых услуг и порядок проведения расчёта.

Третий этап

Контроль за исполнением обязательств по факторинговому договору наступает только в случае положительного исхода по результатам проверки клиента, а также когда соглашение по всем пунктам уже достигнуто. Также проводится систематическая работа по следующим направлениям:

- Анализ действий субъектов и соответствие их требованиям, установленным в договоре. Если есть какие-либо отклонения, составляются претензии.

- Мониторинг активов, которые задействованы при реализации соглашения. Они должны соответствовать требованиям фактора.

- Систематическая переоценка клиента и его дебиторов. Особое внимание этому пункту следует уделить в том случае, если компания относится к одному из проблемных секторов экономики.

Схема факторинга

Как выбрать факторинговую компанию

Если вы являетесь новичком в этом деле и впервые решили прибегнуть к услугам такой организации, то следует уточнить несколько важных моментов, которые помогут сделать правильный выбор. Прежде всего, определитесь, для какой цели вам необходимы услуги факторинга. Если ею является решение проблем с определённым контрагентом, то достаточно будет отдать предпочтение той компании, которая предоставляет узкий перечень услуг.

Выбор фактора

При совершенно противоположной ситуации следует осуществлять поиск фактора, который сможет предоставлять услуги по обслуживанию вашей дебиторской задолженности, а также согласится работать с нестандартными поставками. Конечно, в таком случае размеры ваших расходов возрастут, но вы сможете пользоваться и распоряжаться оборотными средствами.

Что ещё нужно сделать?

Второй момент — рассматривайте несколько альтернативных вариантов. Не стоит зацикливаться на банках. Особенно это касается тех компаний, у которых небольшой оборот. Как правило, российские банкиры намного охотнее идут на сотрудничество с крупным бизнесом. Лучше отдавайте предпочтение мелким факторинговым компаниям. Они будут работать оперативнее и предоставят вам качественные услуги.

Третий аспект — проанализируйте отзывы о конкретных субъектах в интернете. Безусловно, не стоит сразу отвергать компании, о которых вы нашли один негативный отклик. Помните, что такие сообщения довольно субъективные, но наличие нескольких десятков отрицательных отзывов должно насторожить и заставить задуматься.

Банковский факторинг

Также нужно оценить стоимость услуг. В этом аспекте стоит обратить внимание на два аспекта:

- размер вознаграждения фактора;

- наличие комиссии, которая начисляется в случае просрочки платежа.

Обязательно следует уточнить, есть ли возможность использовать электронную цифровую подпись. Благодаря этому можно существенно ускорить процесс поступления денежных средств на ваш счёт.

Отличие от кредита

Рисунок № 7 — Кредит или факторинг

Безусловно, услуги банковского кредитования и факторинга имеют много общих черт. Но всё же тем, кто ещё сомневается, каким инструментом лучше воспользоваться, следует понимать, в чём именно заключаются основные различия между ними. Именно отличительные характеристики и отражены в таблице, приведённой ниже.

По сравнению с кредитом, факторинг имеет следующие отличия:

- Возможность получения так называемого займа на небольшой период (от нескольких дней до одного года).

- Нет необходимости в предоставлении залогового имущества.

- Сумма устанавливается в зависимости от объёма продаж поставщика.

- Из кредитной массы вычитается комиссия.

- Для получения нужен минимальный набор документов, который обычно включает договор, счёт и накладную.

- Возврат долга осуществляется третьей стороной.

При формировании денежного потока могут использоваться и другие инструменты, помимо факторинга. Однако именно он на сегодняшний день является наиболее удобным и выгодным. Важно сделать правильный выбор фактора, который предоставляет наиболее выгодные условия. Поэтому всегда внимательно читайте договор на оказание услуг и предварительно знакомьтесь с отзывами о работе фактора.

Видео. Что такое факторинг

bank-explorer.ru

Виды вкладов для юридических лиц

Что означает слово «факторинг» Факторинг — это переуступка задолженности третьему лицу, выполняемая с целью нормализации финансовых отношений и исключения задержки оплаты за товары, работу, услуги или права. Успешное ведение и развитие бизнеса невозможно без получения дополнительного финансирования. Факторинг предусматривает финансовое обеспечение текущего бизнеса и дает возможность получения средств до того, как покупатель оплатит поставку. Благодаря данной услуге компания быстрее возвращает средства в оборот, при этом снижается процент производственных рисков.

Факторингом можно назвать цепочку услуг, необходимых для уступки или передачи дебиторской задолженности, т. е. долга одной фирмы перед другой. Если говорить простыми словами, факторинговая компания (в частности банк) платит клиенту за его товары или услуги вместо покупателя (75–90% стоимости), выкупает краткосрочную дебиторскую задолженность и проводит дисконтирование платежных документов. При этом посредник (фактор) получает комиссию от задолженности должника.

Факторинг является специфическим типом кредитования под товары или услуги. Удобство для продавца заключается в том, что без его участия взыскивается посредником задолженность с покупателя. Если фирма продает товары в рассрочку, нет необходимости дожидаться времени ее окончания. Таким образом, бизнесмен или поставщик товаров получает реальные деньги, которые позволяют ему развиваться и функционировать.

Стороны факторинга:

- Клиент поставщик продукта (кредитор).

- Покупатель (дебитор).

- Посредник (банк), предоставляющий продавцу реальные деньги.

Преимущества факторинга

Факторинг выгоден всем сторонам. Продавцы могут получить деньги до реализации товаров или услуг, а посредник имеет доход в виде доли от задолженности покупателя. Таким образом, факторинговая компания снижает риски всех участников отношений.

Преимуществом факторинга является возможность инкассации задолженности, что позволяет финансировать оборотный капитал. Факторинговая компания несет риски, если является страховщиком сделки. Совокупность этих функций фактора позволяет действовать, развиваться малому и среднему бизнесу. Особенно это выгодно, когда небольшим компаниям не удается получить кредит в банке.

Налаженная схема связи трех сторон обеспечивает бесперебойный торговый процесс и способствует развитию экономики и рынка. Поставщик быстро получает деньги, причем не предоставляется залог или поручитель, как при кредитовании. Покупатель получает товар, реализуя его без задержек. Факторинговая компания имеет комиссию от проведенной операции. Удобство такой сделки заключается в мобильности и простоте, а выгода очевидна за счет гибких сроков и низких процентных ставок.

Виды факторинга:

- Классический вид факторинг с регрессом. Если товары реализуются с отсрочкой, то факторинговая компания выкупает около 90% задолженности. После истечения срока посредник имеет право потребовать у продавца выданные до этого средства. При возникновении регресса факторинговая компания практически не рискует. Это оптимальный вид отношений с постоянными клиентами.

- Факторинг без регресса означает то, что посредническая компания самостоятельно требует деньги с покупателя при условии несвоевременной оплаты по счетам. Актуальный вид факторинга при взаимодействии с новыми клиентами.

- Внутренний факторинг включает участников, проживающих в одной стране.

- Международный тип факторинговых отношений подразумевает участие сторон с разных стран. В сделке принимают участие международные субъекты, а именно фактор от поставщика и от покупателя.

- Открытый факторинг. Покупатель должник оповещается о направлении платежа факторинговой компании, что отмечается в счет фактуре.

- Закрытый факторинг подразумевает скрытность сделки. Кредитор не ставится в известность об участии в сделке посреднической компании.

- Реверсивный факторинг предполагает возможность для кредитора отсрочки выплат по задолженностям или за полученную продукцию.

Факторинговая компания обязана финансировать, вести бухучет, предъявлять денежные требования к оплате и защищать от неплатежеспособности должников. Факторинговой компанией может выступать коммерческая организация или банк. В Невском банке предоставляются услуги факторинга организациям и торговым компаниям.

www.nevskybank.ru

Закрытый (конфиденциальный) факторинг – альтернатива кредитованию

Понятие «закрытый факторинг» подразумевает конфиденциальность сделки между факторинговой компанией (Фактором) и ее Клиентом – (поставщиком товара/услуги).

Покупатель (Дебитор) официально не уведомляется о переуступке прав требования и его платежи отправляются на счет Фактора.

И закрытый и открытый факторинг – это законные финансовые процедуры, но, в отличие от первого, второй подразумевает публичность информации, содержащейся в договоре, который был заключен между Фактором и Кредитором.

Правовой основой для закрытых экономических отношений служит ст. 382 ГК РФ, а условия, при которых такое сотрудничество возникает, могут исходить из нескольких причин:

- если покупатель по каким-либо обстоятельствам не подписывает направленное к нему уведомление;

- если сам продавец не хочет усложнять отношения с потребителями или раскрывать мотивы своих действий.

Закрытый факторинг никак не отражается на отношениях Дебитора с Покупателем и не требует внесения никаких изменений в систему их работы, возможно, отлаженной за многие годы.

Алгоритм взаимодействия здесь следующий:

- Поставщик отправляет Покупателю товары на условиях отсрочки платежа;

- Фактор получает документы от Поставщика, подтверждающие факт получения Покупателем товара и осуществляет погашение задолженности Покупателя;

- По истечении срока договора кредитования Покупатель уплачивает свою задолженность перед Поставщиком, который в свою очередь, передает ее Фактору.

Факторинг в России как коммерческая тайна

Услуга закрытого факторинга в России позволяет повысить товарооборот хозяйствующих организаций, увеличить их доходность, ликвидировать целый ряд финансовых рисков, заручиться поддержкой третьего лица в текущей деятельности.

И всё это – с правом неразглашения сведений, касающихся проведения внутренних и внешних финансовых операций фирмой/компанией/предприятием.

Преимущества и возможности закрытого факторинга:

- Поставщик и его Покупатель продолжают эффективно сотрудничать, даже если последний не готов или не желает работать с факторинговой компанией;

- Предприниматели могут оперативно вводить в оборот дополнительные денежные средства и получать необходимое финансирование со стороны Фактора;

- Возможные убытки Поставщика от такой схемы взаиморасчетов сводятся лишь к потере процентов, которые уплачиваются Фактору за посреднические услуги;

- Увеличивается совокупный объем заказов и количество клиентов у Продавца.

В целом – конфиденциальное кредитование позволяет заблаговременно предотвратить накопление долгов Поставщиком и воспользоваться уже давно отработанной и оправдавшей себя на практике технологией удовлетворения денежных обязательств.

Единственный его недостаток заключается в том, что Поставщику придется самостоятельно перечислять деньги Фактору.

www.1factor.ru