ответственность 2019, схемы, риски, проблемы

Так называемая обналичка денег через ИП – это один из видов экономических махинаций, который призван уходить от налогообложения. Это незаконная схема, поэтому за такие манипуляции можно получить уголовное наказание.

Общие понятия

Под обналичкой подразумевается операция по переводу безналичных активов в наличные средства. В эпоху развитой кредитно-карточной системы, предприятиям нет необходимости держать большое количество наличных денежных средств. Они могут потребоваться только для:

Под обналичкой подразумевается операция по переводу безналичных активов в наличные средства. В эпоху развитой кредитно-карточной системы, предприятиям нет необходимости держать большое количество наличных денежных средств. Они могут потребоваться только для:

- выдачи зарплаты;

- социальных выплат;

- выплаты денежных средств на текущие расходы;

- оплаты поставщикам.

Вывод наличных средств для оплаты перечисленных статей расходов не отличается сложностью – для этого достаточно, чтобы бухгалтерия создала соответствующие распоряжения. Однако некоторые предприятия пытаются вывести наличные средства на цели, не предусмотренные законодательством.

Главная задача таких манипуляций – максимально снизить налогообложение. В особо печальных случаях такие действия проводятся с целью хищения активов предприятия. Способы обналичить средства существуют, и в некоторых случаях такие схемы даже можно признать законными.

Способы обналички

Рассмотрим наиболее популярные способны обналички средств:

- ИП однодневка. Регистрируется новый индивидуальный предприниматель (сегодня процесс протекает быстро, поэтому проблем на данном этапе не возникает). Затем предприятие (которое решило незаконно вывести наличные средства) перечисляет этому ИП денежные средства за предоставление какой-то услуги. После получения денег частный предприниматель просто исчезает. Нередко для проведения подобных манипуляций злоумышленники выбирают людей из маргинальной прослойки общества (алкоголики, наркоманы и т.д.).

- Регистрация ИП по чужим документам. Бывают ситуации ещё хуже, когда ИП регистрируется по украденным документам. Для проведения такой махинации злоумышленникам необходимо иметь подельников в налоговой. Разумеется, такие действия повлекут за собой уголовную ответственность.

- С использованием банка. Некоторые недобросовестные банки помогают предприятием выводить наличные средства в обход стандартному налогообложению. Главная проблема заключается в том, что такая схема представляется законной и привлечь к ответственности за неё практически невозможно.

- Через материнский капитал. Речь идёт о проведении фиктивной сделки купли-продажи с использованием мат. капитала.

Какие существуют риски подобных схем

Государство тщательно следит за денежным оборотом всех предприятий, и максимально оперативно реагирует на подозрительную обналичку по средствам ИП.

Государство тщательно следит за денежным оборотом всех предприятий, и максимально оперативно реагирует на подозрительную обналичку по средствам ИП.

Для того чтобы не допускать подобных махинаций, налоговые службы проводят следующие операции:

- Просмотр банковских операций у физических лиц, работающих в частных предприятиях. Все транзакции доступны государственным службам, поэтому они всегда могут узнать, откуда и на какие цели были получены средства.

- Наблюдение за счетами предприятий. Налоговая служба и пенсионный фонд активно борются против такого явления как «серая» зарплата. Под данным понятием подразумевается, когда работодатель «по бумагам» проводит лишь часть от выплачиваемых средств на заработную плату сотрудникам. Оставшуюся (зачастую большую) часть он передаёт «в конверте». Развитая банковская система усложняет нечестным предпринимателям проведение подобных махинаций.

- Внезапные проверки бухгалтерии. Если у налоговых органов возникли подозрения в нечестности предприятия, они могут нагрянуть с проверкой. В таком случае выявить нарушения им не составляет труда.

Какая следует ответственность за подобные махинации

Если махинации будут раскрыты, то предпринимателя ждут весьма серьезные последствия. В большинстве случаев такие правонарушения носят систематический характер, что является отягчающим обстоятельством.

Как таковой статьи за незаконное обналичивание денежных средств нет. Однако в данном случае применяются другие статьи УК РФ:

- Руководителей предприятия ждет наказание по ст. 192 и 327 УК РФ. Это уклонение от налогов и создание поддельных документов. До 6 лет лишения свободы.

- При создании фиктивных ИП или договоров (оказание услуг или сделки купли-продажи) применяется статья 171 – незаконное предпринимательство. По ней можно сесть в тюрьму на срок до 7 лет.

- За скрытие доходов предусмотрена статья 174, наказание такое же.

- Банковские организации, участвующие в мошеннических схемах, ждут огромные денежные штрафы. В особо вопиющих случаях сотрудников, принимающих в них непосредственное участие, ждёт наказание по 174 статье.

Обычно незаконная обналичка совершается несколькими людьми, то есть имеет место создание ОПГ. Это является ещё одним отягчающим фактором. Поэтому в большинстве случаев обвиненных ждет максимально возможное наказание (по статьям, которые были применены).

Альтернативный метод – через ООО

Рассмотрим способы обналичивания, которые возможно провести на законных основаниях. Согласно 286 статье Гражданского Кодекса РФ, финансовые операции между предприятиями любого типа проводятся по средствам безналичных счетов. Поэтому для того чтобы вывести свои обороты в «хрустящие купюры», то есть в наличные, необходимо найти вескую причину.

Рассмотрим способы обналичивания, которые возможно провести на законных основаниях. Согласно 286 статье Гражданского Кодекса РФ, финансовые операции между предприятиями любого типа проводятся по средствам безналичных счетов. Поэтому для того чтобы вывести свои обороты в «хрустящие купюры», то есть в наличные, необходимо найти вескую причину.

В условиях российского законодательства возможны следующие варианты:

- Выплата дивидендов. Раз в 3 месяца, учредитель ООО имеет право получать «на руки» дивиденды от чистой прибыли предприятия. В таком случае будет удержан налог в размере 9% (что, однако меньше, чем при стандартном выводе безналичных средств в наличные). Если такая операция будет проводиться слишком часто, либо налоги не будут уплачены, то можно быть привлеченным к административной ответственности.

- Выделение средств на хозяйственные расходы. Четких ограничений (относительно доходов предприятия) нет, гипотетически ООО может списать хоть большую часть своей чистой прибыли на покрытие данной статьи расходов. Однако для того чтобы не было проблем с налоговыми органами, необходимо отчитаться за каждый выделенный рубль. В частности, бухгалтерии нужно предоставить отчетные документы (чеки, расходные ордеры и т.д.). Со вторым предприятием (которому нужно обналичить средства) составляется договор на оказание каких-либо хозяйственных услуг, например, клининговых. После того как деньги с безналичного счета сняты, они передаются этой организации. Важно: такая схема видится законной только в том случае, если второе предприятие действительно оказало описанные услуги. Для того чтобы была выгода от таких действий, нередко в несколько раз завышают ценник (это не противоречит закону). Однако некоторые пользуются такой возможностью и предоставляют услуги (или товары) только «на бумаге». Такая схема уже представляется мошеннической.

- Выдача займа. Для получения наличных средств, можно выдать их в качестве кредита любому из учредителей. Срок погашения займа устанавливает сама организация и законом данный пункт никак не ограничен. Организация вправе установить срок выплаты хоть 50 лет. У такого способа обналичивания есть существенный минус – рано или поздно деньги все равно придется возвращать. Другой момент – если установить слишком большой период возврата займа, это может насторожить налоговые органы, и они решат провести проверку предприятия.

В целом описанные способы законны, но, чтобы они оставались таковыми, необходимо четко соблюдать все инструкции и при малейшем отклонении, можно столкнуться с серьезными проблемами с налоговой.

На видео о незаконной обналичке

Использование любого из представленных выше методов несет в себе опасность попасть под уголовную ответственность. Поэтому мы крайне не рекомендуем вам их использовать.

ru-act.com

Ответы@Mail.Ru: Ответственность за обналичивание денег

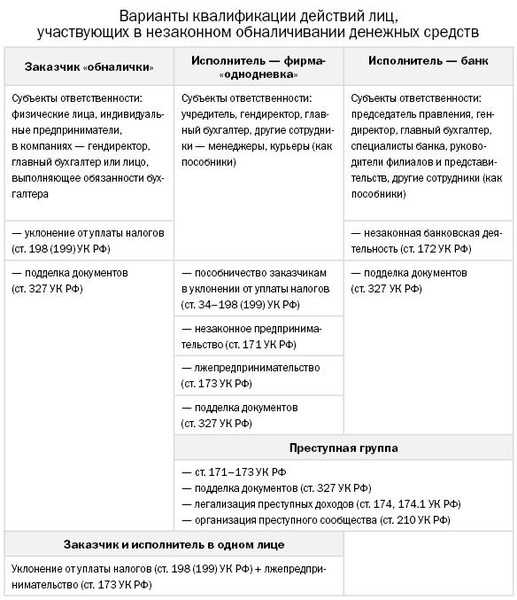

Ответственность заказчиков услуги обналичивания:Предприниматели, пользующиеся «обналичкой» для вывода из-под налогообложения выручки путем создания фиктивных расходов либо для завышения покупной стоимости реализуемых активов, подлежат уголовной ответственности за уклонение от уплаты налогов (ст. 198 или 199 УК РФ) .

Если лицо, обналичивающее денежные средства в целях уклонения от уплаты налогов, осуществляет также подделку официальных документов организации, предоставляющих права или освобождающих от обязанностей, или штампов, печатей, бланков, содеянное им может повлечь уголовную ответственность по совокупности преступлений, предусмотренных ст. 198 (199) и ст. 327 «Подделка, изготовление или сбыт поддельных документов, государственных наград, штампов, печатей, бланков» УК РФ.

По п. «а» , «б» ч. 2 ст. 199 «Уклонение от уплаты налогов и (или) сборов с организации» УК РФ.

Лицо, самостоятельно зарегистрировавшее фирму-«однодневку» и использующее ее для целей уклонения от уплаты налогов, подлежит ответственности по совокупности преступлений, предусмотренных ст. 198 (199) и ст. 173 «Лжепредпринимательство» УК РФ.

Ответственность руководителей фирмы-«однодневки» .

Действия лиц, предоставляющих услугу незаконного обналичивания денежных средств и учреждающих фирмы-«однодневки» , квалифицируются как незаконное предпринимательство (ст. 171 УК РФ) либо лжепредпринимательство (ст. 173 УК РФ) . Если лицо, на которое зарегистрирована фирма-«однодневка» , сознавало, что участвует в уклонении от уплаты налогов (помогает заказчику) и его умыслом охватывалось совершение этого преступления, то его действия могут быть признаны пособничеством в уклонении от уплаты налогов (ч. 4 ст. 34 — ст. 198 (199) УК РФ) .

Ответственность руководства банка.

Если незаконным обналичиванием занимается кредитное учреждение, его руководству могут быть предъявлены обвинения по ст. 172 «Незаконная банковская деятельность» УК РФ.

При установлении вины к ответственности привлекается также главный бухгалтер.

Групповое преступление.

Группа лиц, оказывающая услуги по обналичиванию денежных средств, в зависимости от конкретной ситуации может нести ответственность по совокупности следующих преступлений: незаконное предпринимательство (ст. 171 УК РФ) — за создание фирм-«однодневок» , если при их регистрации предоставлены заведомо ложные данные; незаконная банковская деятельность (ст. 172 УК РФ) — если в состав преступной группы входит руководитель банка или другой кредитной организации; лжепредпринимательство (ст. 173 УК РФ) — за создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющее целью освобождение от налогов.

Если данные противоправные действия совершены в составе организованной группы (что чаще всего и бывает на практике) , их можно квалифицировать также как организацию преступного сообщества (ст. 210 УК РФ) .

Лица, обеспечивающие процесс обналичивания (бухгалтеры, курьеры) , могут быть привлечены к ответственности как соучастники преступления.

Когда предприятие, созданное преступной группой, финансируется за счет средств, заработанных на «обналичке» , такие действия попадают под признаки состава ст. 174.1 «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления» УК РФ.

Если же такие организации оказывают услуги в виде совершения финансовых операций и сделок с денежными средствами, заведомо приобретенными преступным путем другими лицами, ответственность наступает по ст. 174 УК РФ.

otvet.mail.ru

Уголовная ответственность за обналичивание. — Коллегия адвокатов Правовое товарищество

Уголовная ответственность за обналичивание.

Обналичивание денежных средств, а также использование всевозможных серых и черных схем оптимизации налогообложения прочно вошло в «обычаи делового оборота» российского бизнеса. Я вел дела многих руководителей, которые не жалеют сил, времени и средств для того, чтобы деятельность их компаний была абсолютно прозрачной и законной. Однако даже среди таких ответственных предпринимателей нет ни одного кто не сталкивался бы с вызовами на допросы в налоговую и правоохранительные органы по поводу деятельности их контрагентов.

Несмотря на то, что незаконное обналичивание денежных средств очень распространено в российской бизнес-среде, устойчивой правоприменительной практики по расследованию и квалификации данного деяния не сформировалось до сих пор. Предлагаю рассмотреть основные нормы уголовного закона, предусматривающие ответственность за такой род деятельности в настоящее время. Предприниматели смогут сделать выводы относительно того, какие уголовно-правовые риски может повлечь за собой cash-mining c использованием фирм-однодневок и транзитных компаний.

Ст. 172 УК РФ «Незаконная банковская деятельность»

Конструкция следующая. Федеральный закон «О банках и банковской деятельности» относит к банковским операциям: привлечение денежных средств физических и юридических лиц во вклады и размещение указанных средств от своего имени и за свой счет; осуществление расчетов по поручению физических и юридических лиц по их банковским счетам; инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц. Указанные операции являются исключительной прерогативой кредитных организаций, действующих в соответствии с ФЗ «О банках и банковской деятельности», ФЗ «О Центральном банке Российской Федерации» и другими нормативными актами Банка России. Так, Положение банка России «О безналичных расчетах в Российской Федерации» устанавливает, что расчетные счета используются субъектами предпринимательской деятельности для зачисления выручки от реализации товаров, работ (услуг), учета своих доходов от внереализационных и иных операций, осуществления расчетов со своими контрагентами, бюджетами и других платежей.

Таким образом, если правоохранительные органы установят что:

— по расчетным счетам организаций есть движение денежных средств, а соответствующего «встречного движения» товарно-материальных ценностей, работ или услуг фактически нет;

— организация осуществляет инкассацию наличных, векселей, платежек;

— организация вне кассы выдает наличку физлицам или своим контрагентам,

то суд впоследствии может придти к выводу, что такая организация без лицензии ЦБ топчет полянку российских банков и причастные к этому лица должны быть привлечены к уголовной ответственности по ст. 172 УК РФ.

Ст. 173.1 УК РФ «Образование или реорганизация юридического лица через подставных лиц»

В большинстве случаев в целях обналичивания денежных средств учреждаются так называемые фирмы-однодневки. Учредителями и руководителями таких фирм, как правило, являются подставные лица. Компании регистрируются либо на граждан, не осведомленных о своей бизнес-активности (по утерянным паспортам, на людей ведущих асоциальный образ жизни и т.п.), либо на осведомленных зиц-преседателей.

За образование или реорганизацию юридического лица через подставных лиц, а также представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, данных, повлекшее внесение в ЕГРЮЛ сведений о подставных лицах предусмотрена уголовная ответственность по ст. 173.1 УК РФ. К подставным лицам законодатель относит учредителей (участников) юридического лица или органы его управления, данные которых были внесены в ЕГРЮЛ путем введения их в заблуждение, либо без их ведома. Лица, у которых отсутствует цель управления организацией, но которые при этом являются ее органами управления, также определяются законодателем как подставные.

Налоговым органам предписывается направлять в следственный орган Следственного комитета имеющуюся у них информацию о выявленных признаках преступления, предусмотренного ст. 173.1 УК РФ. Такую информацию налоговая может получить в ходе проведения мероприятий налогового контроля или осуществления производства по делу об административном правонарушении, из объяснений физических лиц (руководителя, учредителя (участника), иных лиц). Информацию направят в следственный комитет даже в случае принятия решения об отказе в государственной регистрации.

В основном, к уголовной ответственности по данной статье привлекаются представители, которые, действуя по доверенности от подставных лиц, предоставляют в налоговый орган заявление о регистрации (создании, реорганизации) организации с соответствующим пакетом документов. Гораздо сложнее правоохранительным органам собрать доказательства в отношении людей, являющихся организаторами регистраций компаний на подставных лиц. Доказательная база в отношении интересантов, желающих остаться в тени, формируется путем:

— анализа схем осуществления финансово-хозяйственной деятельности с использованием компаний, зарегистрированных на подставных лиц, и выявления их конечных бенефициаров;

— допроса заявителей, действовавших по доверенности от поставных лиц;

— проведения гласных и негласных оперативно-розыскных мероприятий.

Ст. 187 УК РФ «Неправомерный оборот средств платежей»

Распространенные схемы «потокового» обналичивания денежных средств, как правило, связаны с созданием юридических лиц, имеющих признаки фиктивных организаций. Операции со средствами платежей, произведенные такими фиктивными организациями, признаются судами неправомерными. За изготовление, приобретение, хранение, транспортировку в целях использования или сбыта, а также непосредственно сбыт поддельных распоряжений о переводе денежных средств, документов или средств оплаты (платежных поручений, счетов, счетов-фактур, денежных чеков, приходных и расходных кассовых ордеров, квитанций и проч.) предусмотрена уголовная ответственность по ст. 187 УК РФ.

Основная масса уголовных дел в отношении лиц, практикующих обналичивание денежных средств, возбуждается по указанным выше статьям.

Источник: davletbaev.com

Последние записи

moscowup.ru

Обналичивание денежных средств статья УК РФ

Пока для обналичивания денежных средств статьи УК РФ нет. Тем не менее, правоохранительные органы классифицируют процесс обналичивания денежных средств по статье 172 УК РФ «Незаконная банковская деятельность». Хоть это и неправомерно.

Кого могут наказать за банковскую деятельность

Еще несколько лет назад по статье 172 УК РФ судили только учредителей и руководителей кредитных организаций, в том числе главных бухгалтеров. Тогда для ответственности за обналичивание денежных средств статья УК РФ, посвященная банковской деятельности, не использовалась.

Суды отмечали, что использование лицами в своей деятельности отдельных признаков банковской организации само по себе не может быть квалифицировано как незаконная банковская деятельность, поскольку отсутствует субъект преступления — один из обязательных элементов состава преступления.

Суды подчеркивали, что ответственность по статье 172 УК РФ наступает, когда эти люди ведут банковскую деятельность без регистрации или без специального разрешения (кассационные определения Московского городского суда от 13.05.13 № 22–2539, от 13.02.12 № 22–887/12, апелляционные определения Московского городского суда от 25.11.13 № 10–10266, от 30.09.13 № 10–9010/13).

Деятельность по обналичиванию денежных средств суды квалифицировали по статье 171 УК РФ «Незаконное предпринимательство». Поскольку использование подсудимыми отдельных признаков банковской организации в своей преступной схеме обналички (сообщение клиентам реквизитов счетов для перевода средств, получение комиссионного вознаграждения за эти действия) не может быть квалифицировано как незаконная банковская деятельность. Деятельность группы граждан, совершенная хотя и с использованием отдельных реквизитов банковской деятельности, должна быть квалифицирована как незаконное предпринимательство. При этом незаконная банковская деятельность является специальным составом по отношению к незаконному предпринимательству (приговор Тверского районного суда г. Москвы от 19.11.14 № 1–357/2014).

Однако за незаконную банковскую деятельность установлена более строгая уголовная ответственность, чем за незаконное предпринимательство. Поэтому сейчас вектор судебной практики изменился. Теперь судьи считают, что преступной банковской деятельностью может заниматься не только руководитель коммерческой организации, но и любое лицо, достигшее 16-летнего возраста (постановление Президиума Московского городского суда от 14.08.15 № 44у-193/15).

Сейчас сфера применения статьи 172 УК РФ — деятельность компаний, которые незаконно ведут банковскую деятельность. Незаконная банковская деятельность состоит в том, что субъект, действуя через какую-либо организацию либо прикрываясь ею, проводит банковские операции, игнорируя существующий порядок разрешения такого рода деятельности. Это означает, что они действуют вне банковской системы с фактическим использованием ее возможностей (постановления Президиума Московского городского суда от 20.02.15 № 44у-14/15, от 30.01.15 № 44у-1/2015, от 20.02.15 № 44у-13/15, Ставропольского краевого суда от 29.09.15 № 44У-142/2015, 4У-383/2015).

Обналичивание денежных средств: статья УК РФ, по которой могут привлечь к ответственности

Из судебной практики мы видим, что людям, которых привлекают к уголовной ответственности за обналичивание денежных средств по статье 172 УК РФ, суд вменяет осуществление незаконных банковских операций. Зачастую это какая-то одна операция по обналичке, например проведение расчетов по поручению юрлиц (приговор Хамовнического районного суда г. Москвы от 23.07.14 № 1–149/2014).

В приговорах суды подчеркивают, что организации занимаются исключительно обналичкой и не ведут какой-либо хозяйственной деятельности. Если следовать логике судов, то все без исключения организации занимаются банковской деятельностью. А законная она или нет, зависит только от того, ведет ли компания реальную хозяйственную деятельность. Однако это ошибочный подход. Все организации открывают расчетные счета в банках, осуществляют переводы денежных средств. Но это не означает, что компании занимаются банковской деятельностью или осуществляют банковские операции. Иное толкование не соответствует нормам Федерального закона от 02.12.90 № 395–1 «О банках и банковской деятельности» (далее — Закон № 395–1). Поэтому для привлечения к ответственности за обналичивание денежных средств статья УК РФ, посвященная незаконным банковским операциям не подходит, это незаконно.

Читайте также:

Компании, занимающиеся обналичиванием денежных средств, считаются нелегальными банками

Лицам, осуществляющим обналичивание денежных средств, в рамках статьи 172 УК РФ фактически вменяется образование «нелегального» банка. Какой банк является легальным, а какой — нелегальным? По сути, единственное отличие — это лицензия (ст. 13 Закона № 395–1, Инструкция Банка России от 02.04.10 № 135-И). В остальном их деятельность должна полностью совпадать.

Компаниям, занимающимся обналичкой, вменяется открытие и ведение банковских счетов, осуществление переводов по поручению клиентов, инкассация денежных средств, кассовое обслуживание физических и юридических лиц (приговор Головинского районного суда от 02.07.15 № 1–331/2015). В постановлении Московского городского суда от 22.07.15 № 4у/4–3618/15 указано, что обвиняемое лицо совместно с неустановленными лицами, используя контролируемые им номинальные организации, занимались банковской деятельностью. Эта деятельность связана с обналичиванием и транзитом денежных средств и осуществлялась без регистрации и специального разрешения (лицензии).

Фактически участники организованной группы создали структуру, в которой они выполняли все функции, осуществляемые сотрудниками кредитных организаций при открытии и ведении счетов юрлиц. Участники группы договаривались с клиентами, сообщали им реквизиты счетов подконтрольных фиктивных организаций. На эти счета клиенты переводили денежные средства, которые впоследствии обналичивались. За указанные услуги обналички участники преступной группы получали комиссионное вознаграждение. Проанализируем, может ли «нелегальный» банк осуществлять банковские операции.

Открытие и ведение банковских счетов. Инструкция Банка России от 30.05.14 № 153-И «Об открытии и закрытии банковских счетов» регламентирует порядок открытия банковских счетов, включающий ряд обязательных действий со стороны работников кредитного учреждения. Организации, занимающиеся обналичкой, уже имеют счета в банках. Таким образом, для деятельности по обналичке не надо открывать собственные счета, за компании это делает банк (п. 3 ст. 5 Закона № 395–1).

Перевод денежных средств по поручению клиентов. С помощью системы электронных расчетов «Банк-Клиент» бухгалтер составляет платежные поручения от имени организации и направляет их для исполнения в банк. Но исполнителем данной банковской операции выступает кредитное учреждение (п. 4 ст. 5 Закона № 395–1, Положение о правилах осуществления перевода денежных средств, утвержденное Банком России 19.06.12 № 383-П).

Инкассация денежных средств и кассовое обслуживание. Инкассация денежных средств неотделима от кассового обслуживания, только в совокупности они составляют банковскую операцию. «Нелегальный» банк может заниматься только перевозкой денежных средств. Но инкассация — это не только и не столько перевозка.

Инкассация представляет собой сбор и доставку наличных денежных средств для их зачисления на банковские счета (п. 5 ст. 5 Закона № 395–1 и Положение о порядке ведения кассовых операций, утв. Банком России 24.04.08 № 318-П). Она представляет собой цепь неразрывно связанных действий по перевозке денег в кредитную организацию, осуществлению кассовых операций и зачислению средств на банковские счета. Организация, не являющаяся кредитной, не имеет возможности выполнить такие действия.

Процесс обналичивания денежных средств не может не затрагивать банковские инструменты. Однако при этом банковские операции «нелегальный» банк осуществляет не сам, а в качестве клиента легальных кредитных организаций. Не происходит подмены функций кредитных организаций. Поэтому и не должен возникать вопрос о посягательстве на порядок осуществления банковской деятельности.

Уголовный кодекс не предоставляет возможности по законному привлечению компаний, занимающихся обналичкой, к ответственности. Отдельной статьи УК РФ за обналичивание денежных средств не предусмотрено, а иные «изыскания» правоприменителя не могут соответствовать принципу законности. Единственным возможным способом привлечения к ответственности за обналичку является предъявление обвинения по статье 173.1 УК РФ «Незаконное образование (создание, реорганизация) юридического лица» или по статье 173.2 УК РФ «Незаконное использование документов для образования (создания, реорганизации) юридического лица».

Вот еще полезные статьи:

Позиция Верховного суда по вопросу законности привлечения к ответственности за обналичивание денежных средств по 172 статье УК РФ

Конституционный суд рассматривал дела по проверке конституционности положений статьи 172 УК РФ. К примеру, в деле, по которому вынесено определение КС РФ от 01.12.09 № 1486-О‑О, гражданин утверждал, что в силу неопределенности правил поведения и понятий, используемых в статье 172 УК РФ, любое нарушение в банковской сфере квалифицируется как преступление. Это нарушает ряд норм Конституции РФ.

Несмотря на то что судьи не увидели неконституционности в формулировках статьи 172 УК РФ, они отметили, что правила поведения и понятия можно найти в иных нормативных правовых актах, поэтому данную норму Уголовного кодекса нужно применять в системном единстве с положениями иных законодательных актов РФ.

Конституционный суд подчеркнул, что оценка степени определенности понятий должна осуществляться исходя не только из самого текста закона и используемых в нем формулировок, но и из их места в системе нормативных предписаний. Регулятивные нормы, устанавливающие те или иные правила поведения, не обязательно должны содержаться в том же нормативном правовом акте, что и нормы, устанавливающие ответственность за их нарушение. Аналогичные выводы содержатся и в определении КС РФ от 22.01.14 № 127-О.

Таким образом, квалифицируя действия лиц по статье 172 УК РФ, правоприменители должны учитывать нормы, содержащиеся в специальных законах. При этом необходимо выявить смысл, который в них вкладывал законодатель. В первую очередь речь идет о Законе № 395–1.

Верховный суд РФ пока не выразил свою позицию по вопросу законности привлечения к ответственности за обналичивание денежных средств по статье УК РФ, посвященной незаконной банковской деятельности. Есть опасения, что он лишь обобщит стихийно сформировавшуюся практику, то есть признает обналичку преступлением, предусмотренным статьей 172 УК РФ.

Подготовлено по материалам журнала «Практическое налоговое планирование»

Методические рекомендации по управлению финансами компании

fd.ru