Как рассчитать НДС. Пример расчета.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2 — налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Книга покупок скачать бланк

Книга продаж скачать бланк

Счет-фактура скачать бланк

Бухгалтерский учет НДС.

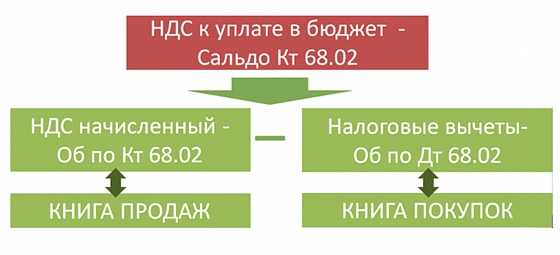

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС».Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

НДС – что это такое, как его подсчитать и кто его будет оплачивать?

НДС (налог на добавленную стоимость) ввел Вильгельм Фон Сименсон в 1919 году. В 1992 году НДС появился в нашей стране. Этот налог самый популярный среди существующих в России. Производственные организации, которые находятся на общем режиме налогообложения, обязаны платить НДС.

Многие считают что НДС – это прибавление к стоимости услуги или товара 18 процентов.

Следует отметить, что простых налогов не бывает. Налог на добавленную стоимость представляет собой сложную структуру, так как какие-то предприятия не платят НДС вообще, а кто-то освобожден от уплаты НДС – частично. Именно поэтому очень важно знать все нюансы: как правильно рассчитать НДС и при этом не потерять своих денег из-за отсутствия знаний в этой сфере. Не вовремя оплаченный налог, или же вовсе не оплаченный налог могут привести к серьезным штрафам.

Век НДСа не видать

Как же определяется НДС?

НДС – это разница между стоимостью реализованных услуг (товаров) и стоимости тех материальных затрат, которые были потрачены на производство.

Именно этот налог непосредственно влияет на структуру потребления, ценообразование, а также регулирует спрос. Его можно назвать мощным орудием государства.

Плательщиками НДС являются:

индивидуальные предприниматели, предприятия, организации, учреждения.

Те частные предприниматели и организации, которые осуществляют свою деятельность по специальным налоговым режимам, освобождаются от уплаты НДС.

18 процентов

Оплачивать НДС необходимо каждый квартал.

Изучив ст. 149 и 150 Налогового кодекса РФ, вы узнаете, какие операции освобождаются от обложения НДС, а в ст. 146 перечислены операции, которые вообще НДС не облагаются.

ubiznes.ru

Что такое НДС простыми словами, и кто его платит?

После регистрации ЮЛ предприниматели сталкиваются с необходимостью ведения финансовой отчетности. Знание всех нюансов системы налогообложения не только убережет от проблем с налоговыми органами, но и позволит сэкономить.

Один из самых трудных для исчисления считается налог на НДС. Сложности выражаются не только в разной ставке при обложении разных видов деятельности. Речь идет также об особенностях его исчисления и возможностях возврата, о которых должен знать любой предприниматель.

Определение

НДС зачисляется в федеральный бюджет и считается косвенным налогом, так как полностью выплачивается из средств потребителей товаров. Продавец обязан вести бухгалтерский и налоговый учет оплаченных им самим НДС поставщикам.

НДС зачисляется в федеральный бюджет и считается косвенным налогом, так как полностью выплачивается из средств потребителей товаров. Продавец обязан вести бухгалтерский и налоговый учет оплаченных им самим НДС поставщикам.

Для начисления налога используется налоговая база, определяемая стоимостью товара, стоимость товара увеличивается на 10% или 18% при каждой продаже, его сумма указывается в отдельном столбце в счет-фактуре.

Обязанность уплаты НДС возникает в день отгрузки или оплаты товара. Существует 3 ставки НДС — 18%, 10% и 0%.

Нулевая ставка применяется к вывозимым посредством таможенных процедур экспортных товаров, а также при осуществлении услуг по международной транспортировке товаров. НДС 10 % начисляется на отдельные группы товаров: детские, медицинские и т.д 18% ставка НДС применяется к всем остальным товарам.

Суммы НДС, затраченные на покупку товаров или услуг на территории России подлежат вычету из сумм проданных товаров, в связи с этим уплачивающие НДС предприятия предпочитают не вести дел с компаниями, осуществляющими деятельность в других налоговых режимах.

О том, кто платит НДС, и что это такое, смотрите видео. Приятного просмотра!

Кто платит этот налог?

Почти все предприниматели сталкиваются с необходимостью уплаты НДС, им облагается любая организация с общим режимом налогообложения. НДС облагаются предприятия, ИП и физические лица, создающие дополнительную рыночную ценность. От НДС освобождаются организации и ИП, ведущие отчетность в специальных налоговых режимах.

Что такое НДС к возмещению?

В настоящее время наблюдается рост споров между предпринимателями и налоговыми органами, в 50% конфликтных ситуаций речь идет о возмещении НДС. По данным статистики, почти в 90% случаев споры заканчиваются в пользу предпринимателей. В соответствии с законодательством России налогоплательщик имеет право на возмещение налога на НДС.

Согласно 176 статье Налогового кодекса НДС подлежит возмещению в случае, когда по итогам налогового года сумма вычетов превышает исчисленный по операциям размер налога, разница возвращается налогоплательщику.

Как вернуть?

Ежегодно налогоплательщик сдает декларацию, при необходимости возврата НДС, в ней должна быть отражена сумма НДС к возмещению. Заявитель имеет полное право на ее возмещение после проведения камеральной проверки. На практике для возврата суммы налога в налоговую инспекцию необходимо направить составленное в произвольной форме заявление.

Ежегодно налогоплательщик сдает декларацию, при необходимости возврата НДС, в ней должна быть отражена сумма НДС к возмещению. Заявитель имеет полное право на ее возмещение после проведения камеральной проверки. На практике для возврата суммы налога в налоговую инспекцию необходимо направить составленное в произвольной форме заявление.

В тексте заявления должно быть указано полное название предприятия, почтовый адрес, ИНН, подпись директора с расшифровкой (при подписании другим сотрудником должна быть приложена копия доверенности), печать, в случае, если заявление составлено не на фирменном бланке организации. При отсутствии вышеперечисленных данных налоговая может отказать в рассмотрении заявления.

Перед отправкой заявления на возврат необходимо привести в порядок всю отчетность. Несоответствия в накладных, договорах, актах и счетах могут послужить серьезной причиной для отказа в возврате указанной в документах суммы.

Основная трудность заключается в том, что счета-фактуры оформляются не налогоплательщиком, а контрагентами, с которыми он сотрудничает. Поэтому от них рекомендуется требовать точного оформления документов.

Составление счетов-фактур

Путаница может возникнуть при проверке адресов, так как часто компании указывают в документах не юридический, а фактический адрес. Ошибки могут быть также допущены при оформлении номеров платежных документов и в названии организации. В последнее время к судебному рассмотрению допускаются и исправленные документы, но лучше всего все делать правильно с самого начала.

Другие рекомендации к возврату

Для облегчения ведения учета рекомендуется отдельно оформлять облагаемые и не облагаемые налогом операции, а также операции с нулевой процентной ставкой (при экспорте продукции). При отсутствии разделения вернуть НДС практически невозможно, так как возврат суммы налога привязан к конкретным видам деятельности.

Налоговая инспекция вправе отказать в возмещении НДС в случае, если сотрудничающий с организацией контрагент не заплатил НДС. Отказ может быть мотивирован неосмотрительностью в выборе контрагентов, для предотвращения таких случаев рекомендуется перед заключением договора провести проверку отчетности компании с привлечением юридических компаний или через отзывы в интернете.

Что такое НДС простыми словами? Об этом рассказывается в видео. В ролике также приводится пример расчета.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 212-90-15 (Москва)

+7 (812) 332-54-12 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com

Как начислить НДС к оплате 🚩 как рассчитывается и уплачивается ндс в рф 🚩 Налоги

Вам понадобится

Инструкция

Выясните ставку налога на добавленную стоимость, которая установлена ст.164 Налогового кодекса РФ для данного вида товара, работы или услуги. В настоящее время в Российской Федерации существует три основных ставки по НДС: 18%, 10% и 0%. Для расчета принимается две ставки, который равны 10/110 и 18/118.

Определите сумму налоговой базы по НДС, которая рассчитывается согласно условиям ст.154 Налогового кодекса РФ и определяется стоимостью реализованных услуг, работ или товаров, которая принята к продаже с учетом акцизов.

Установите дату расчета налоговой базы по НДС. Согласно п.1 ст.167 Налогового кодекса РФ она может быть принята в день отгрузки товара, оказания услуг или выполнения работ. Также можно произвести расчет в день фактического получения оплаты или аванса в счет будущей отгрузки товара.

Умножьте стоимость реализованного товара на соответствующую ставку НДС для данного вида продукции.

Выпишите счет-фактуру покупателю или заказчику, в которой указывается стоимость реализованного товара, услуги или работы и сумма НДС, принятая к начислению. Если операция была осуществлена в иностранной валюте, то необходимо произвести перерасчет в рублевый эквивалент по курсу НацБанка РФ, действующему на дату определения налоговой базы. НДС начислять необходимо только на стоимость в рублях.

Начислите сумму НДС, подлежащую оплате в бюджет. Согласно ст.163 Налогового кодекса РФ, НДС уплачивается ежеквартально и определяется на основании записей в книге продаж и покупок. Найдите сумму НДС, которая была начислена на реализованный товар, и вычтите из нее налоговый вычет, который определяется приобретенной продукцией за текущий налоговый период.

Оплатите в бюджет рассчитанную сумму НДС в установленные законодательством сроки. По итогам налогового года подайте декларацию, в которой подтверждаются начисленные суммы.

www.kakprosto.ru