Образец платежного поручения НДФЛ ИП за себя 2014

В соответствии со ст. 227 НК РФ индивидуальные предприниматели, применяющие общий режим налогообложения, самостоятельно исчисляют и уплачивают НДФЛ за себя. Однако такой порядок относится только к окончательным расчетам по налогу за прошедший год. Но авансовые платежи на текущий налоговый период для ИП исчисляет налоговая инспекция по месту регистрации налогоплательщика. Она это делает либо по результатам сданной декларации 3-НДФЛ за прошлый год, либо на основании поданной предпринимателем декларации по форме 4-НДФЛ, если он только предполагает свой доход в текущем периоде. Такой порядок исчисления и уплаты налога предопределил содержание материала с образцами заполнения платежных поручений на перечисление НДФЛ для ИП за себя в 2014 году.

Образцы платежек НДФЛ с доходов индивидуального предпринимателя

Любые платежи по НДФЛ за себя ИП нужно осуществлять со статусом плательщика «09». Если вы где-то встретите пример с другим статусом в реквизите «101», — не верьте! Это не правильно. Поскольку заполнение платежек в налоговых полях отличается при авансовых платежах и после сдачи декларации, мы приводим для вас ниже отдельные образцы с фото на каждый случай.

Авансовые платежи по налоговому уведомлению

Для каждого авансового платежа установлен крайний срок для его перечисления, и всего их три. Вы их можете увидеть в налоговом уведомлении:

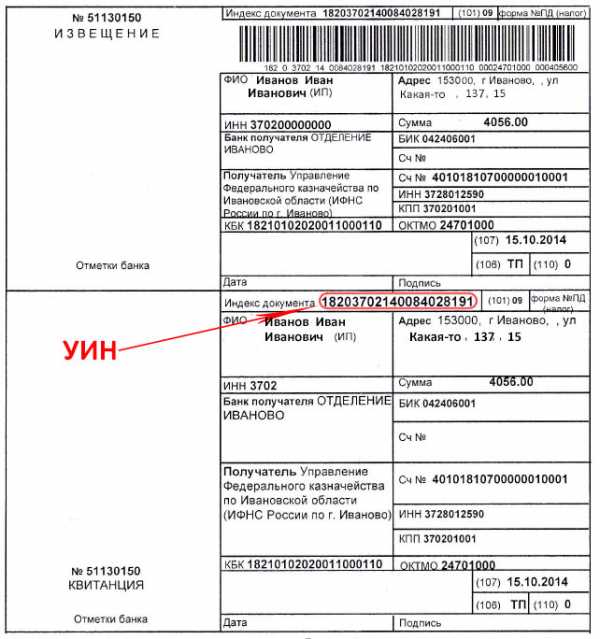

Индивидуальному предпринимателю всегда присылают вместе с налоговым уведомлением, на уплату налога на доходы физических лиц, так же и заполненные квитанции по каждому сроку уплаты. Бланк квитанции выглядит так:

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 20-значный код УИН взять из квитанции |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | 15.07.2014 или 15.10.2014 или 15.01.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Скачать образец в формате Word или Excel

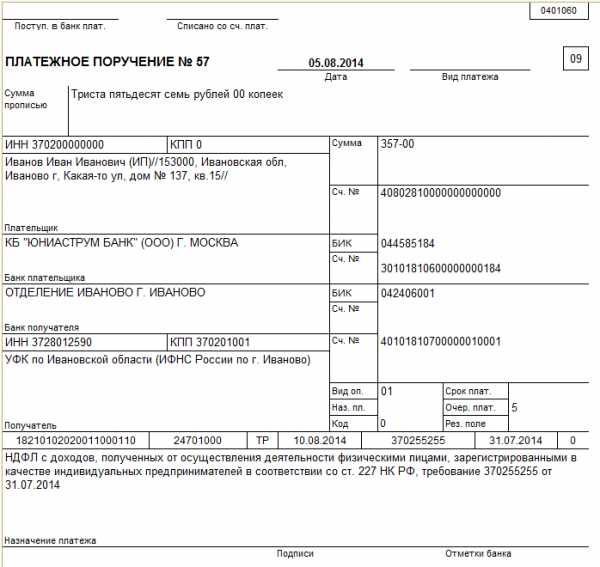

Окончательный платеж за год

После того, как индивидуальный предприниматель сдал налоговую декларацию по НДФЛ, ему необходимо до 15 июля доплатить разницу между налогом по декларации и суммой авансовых платежей, уплаченных по уведомлению. В отличие от авансовых платежей, здесь показатель налогового периода не конкретная дата, а календарный год, за который отчитался ИП. Понятное дело, что УИН нет, пишем ноль.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | ГД.00.2013 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | Дата подписи декларации 3-НДФЛ |

| 110 | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец заполнения платежки ИП по НДФЛ за себя доплата за 2013 год в 2014 году после того, как сдана декларация 3-НДФЛ

Образец заполнения платежки ИП по НДФЛ за себя доплата за 2013 год в 2014 году после того, как сдана декларация 3-НДФЛСкачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

Срок уплаты НДФЛ для ИП за себя прошел, а налог предприниматель перечислить забыл. Ну что же, бывает. Главное вовремя спохватиться и обнаружить задолженность. Иногда приходится вносить изменения в учет прошлых налоговых периодов и сдавать уточненную декларацию. В этом случае также может возникнуть необходимость доплаты. Недоимка по данному налогу может быть только за год. Не уплаченные авансовые платежи недоимкой считаться не могут. Помните об этом при заполнении налоговых полей, когда составляете платежное поручение на добровольное перечисление задолженности.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2012; ГД.00.2013 и т.д. |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности НДФЛ ИП за себя образец заполнения платежки 2014

Добровольная уплата задолженности НДФЛ ИП за себя образец заполнения платежки 2014Скачать в формате или

Недоимка по налогу за себя по требованию

Если уж дело дошло до требования со стороны налогового органа, не пропустите хотя бы срок, указанный в нём для оплаты задолженности. Могут быть два варианта заполнения поручения: без указания УИН и с кодом идентификатора, если он, конечно, есть на бланке требования, или в заполненной квитанции от ИФНС.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты, установленный в требовании, в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

УИН отсутствует в требовании ИФНС

Уплата задолженности НДФЛ ИП за себя по требованию ИФНС образец заполнения 2014

Уплата задолженности НДФЛ ИП за себя по требованию ИФНС образец заполнения 2014Скачать в формате или

Образец платежки на задолженность по НДФЛ требование с УИН

Образец заполнения платежного поручения на задолженность НДФЛ для ИП за себя 2014, требование с указанием УИН

Образец заполнения платежного поручения на задолженность НДФЛ для ИП за себя 2014, требование с указанием УИНСкачать в формате или

Образец заполнения поручения пени НДФЛ для ИП за себя

После уплаты недоимки, а лучше одновременно с этим, следует заплатить и пени на сумму задолженности по налогу. Не смотря на то, что неуплата (не своевременная уплата) авансовых платежей не считается задолженностью в течение года, по завершении налогового периода на суммы авансов будут начислены пени с учетом сроков, до которых данные платежи ИП должен был перечислить. КБК на пени другой.

Добровольное перечисление пени

Если вы решили добровольно перечислить пени по НДФЛ за себя, которые сами же и рассчитали, то проверьте, правильно ли произведен расчет. Необходимо учитывать, что суммы авансовых платежей, не уплаченных вовремя, следует определять исходя из налога за год, рассчитанного и указанного в декларации. Не важно, больше или меньше они у вас получаются по сравнению с теми суммами, которые были присланы из ИФНС с налоговым уведомлением.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102020012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2012; ГД.00.2013 и т.д. |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени НДФЛ за себя ИП образец заполнения платежного поручения 2014

Добровольная уплата пени НДФЛ за себя ИП образец заполнения платежного поручения 2014Скачать в формате или

Пени по требованию ИФНС

Заполнение всех налоговых полей (кроме КБК) совершенно отличается от того образца, когда пени перечисляются добровольно. Будьте внимательны при оформлении платежного поручения.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102010012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты пени, установленный в требовании, в формате ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования в угловом штампе |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании отсутствует УИН

Пени по НДФЛ ИП за себя по требованию образец платежки 2014

Пени по НДФЛ ИП за себя по требованию образец платежки 2014Скачать в формате или

Образец платежки пени по требованию с УИН

Всё аналогично приведенному выше примеру. Только вписываем код УИН.

Образец платежного поручения пени НДФЛ за себя по требованию для ИП в 2014 году с УИН

Образец платежного поручения пени НДФЛ за себя по требованию для ИП в 2014 году с УИНСкачать в формате или

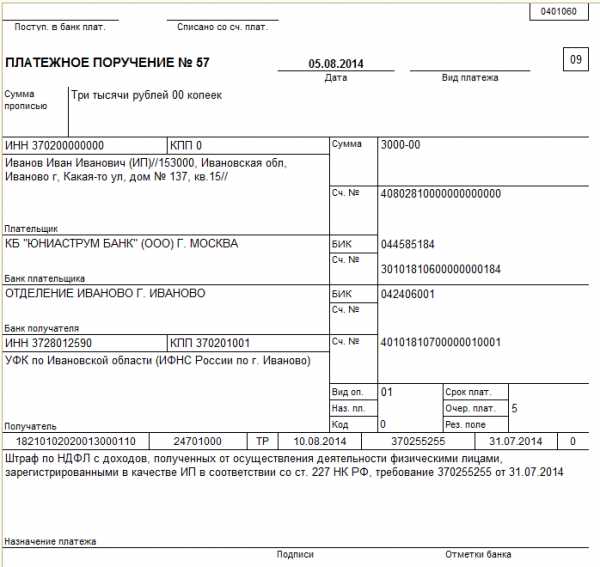

Образец платежного поручения на уплату штрафа по НДФЛ ИП за себя

В обычных случаях не следует торопиться платить штраф сразу после составления акта проверки. Всё еще может измениться. Дождитесь решения налогового органа и вступления его в законную силу. После этого вам должны вручить требование об уплате штрафа. Тогда и нужно составлять платежку.

Штраф по требованию налоговой инспекции

Вариантов заполнения платежного поручения на уплату штрафа по НДФЛ для ИП за себя два. Первый образец, когда в требовании не указан УИН. Второй пример с указанием кода этого идентификатора либо в самом требовании, либо в квитанции от налоговой инспекции.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102020013000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты штрафа, установленный в требовании, в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования в угловом штампе |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании на штраф нет УИН

Штраф НДФЛ ИП за себя образец платежного поручения 2014

Штраф НДФЛ ИП за себя образец платежного поручения 2014Скачать в формате или

Образец платежки штраф с УИН

Образец платежного поручения на штраф по НДФЛ за себя для ИП в 2014 году с УИН

Образец платежного поручения на штраф по НДФЛ за себя для ИП в 2014 году с УИНСкачать в формате или

Далее можете ознакомиться с образцами заполнения платежного поручения по НДС для ИП.

kniga-biznes.ru

ИП на ОСНО НДФЛ: расчет и уплата

В случае если предприниматель при регистрации или сразу после нее не перешел на упрощенное налогообложение или его виды деятельности запрещают это, он подпадает под основную систему налогообложения — общую. Это делает его плательщиком НДС, обязывает платить за себя НДФЛ и, естественно, сдавать необходимую отчетность по этому налогу. Правила начисления и уплаты этого налога индивидуальным предпринимателем на ОСНО урегулированы гл. 23 НК РФ. Об особенностях расчета этого налога, сроках его сдачи и уплаты можно узнать в ст. 227 этого же Кодекса.

Налогооблагаемые доходы

Базой для начисления НДФЛ является доход, который был получен по итогам коммерческой деятельности в определенном налоговом периоде. Он включает в себя:

- выручку от реализации;

- стоимость средств, которые были получены без оплаты (оприходованные излишки, выявленные при проведении инвентаризации).

Доходы учитываются в тот день, когда производилась их выплата, передача в натуральном виде, поступления денежных средств на р/счет непосредственно ИП или его доверенному лицу. В том случае, если ИП была получена предоплата в счет будущей отгрузки товара или предоставления услуг, то этот аванс также является базой для налогов с того момента, когда поступил на р/сч.

НДФЛ и налоговые вычеты

Находящиеся на ОСНО предприниматели могут уменьшать базу, облагаемую налогами на налоговые вычеты. Применение вычетов стандартных, имущественных и социальных не отличается от того, как они используются в вычислении НДФЛ у обыкновенных наемных работников.

Профессиональный вычет – это фактические расходы ИП, которые он понес в своей предпринимательской деятельности и, которые должны подтверждаться соответствующими документами. Их определение происходит аналогично с фирмами, находящимися на ОСНО, и регулируется ст. 252 Налогового Кодекса. В том случае, если подтверждающие документы отсутствуют, предприниматель вправе принимать 20% вычет.

Какие отчеты по НДФЛ необходимо сдавать ИП на ОСНО

Независимо от того использует ли предприниматель наемную силу или нет он в обязательном порядке сдает в ФНС следующие отчеты:

Дополнительный отчет 2-НДФЛ сдается, если у ИП есть наемные работники. В нем содержится информация о выплатах, начисленных сотрудникам. Расчет по этой форме должен быть оформлен отдельно как на каждого работника, так и на других лиц, которые получали выплаты с вычетом подоходного налога от предпринимателя в отчетном промежутке.

Что представляет собой 3 НДФЛ

Форма 3 — это Декларация по налогу на доходы физических лиц. В нем должны отображаться все полученные ИП, избравшем ОСНО, доходы, с которых не был удержан НДФЛ. Причем это могут быть доходы не только, полученные в результате коммерческой деятельности ИП, но и от других операций, которые совершала особа и получила от этого какую-либо прибыль (доход от аренды).

Расчет и правила заполнения 3 НДФЛ

Отчет по НДФЛ подается по итогам отчетного года. Граничный срок, в который должна быть представлена декларация — 30 апреля следующего за отчетным периодом. Расчет формы 3 производится следующим образом:

- По данным учета вычисляется доход, который подпадает по налогообложение;

- Рассчитываются налоговые вычеты, в т.ч. профессиональные;

- Положительная разница между доходом и вычетами облагается налогом в размере 13%.

В том случае, когда доход меньше вычетов, база, с которой происходит расчет налога, будет равна нулю и сумма налога, также будет нулевой. Как правило, частный предприниматель не имеет возможности переносить полученные убытки в налоговый период, следующий за отчетным, если только это не оговорено в 23 гл. Налогового Кодекса.

Если в текущем отчетном году ИП не вел деятельности, он все равно должен предоставить в налоговую отчет 3 НДФЛ, с нулевыми значениями, где заполненными будут только графы, содержащие информацию о предпринимателе.

Декларация 3 НДФЛ — обязательный расчет для всех индивидуальных предпринимателей, которые избрали ОСНО. К его заполнению необходимо подойти со всей ответственностью и не забывать о том, что данные указанные в этом расчете проходят камеральную проверку налоговым инспектором и не должны противоречить другим поданным отчетным формам, за исключением тех цифр, расхождение в которых можно будет объяснить. Также возможна подача уточненного отчета 3 НДФЛ как в результате самостоятельно обнаруженных ошибок, так и по требованию налоговой.

Зачем нужен отчет 4 НДФЛ

Расчет по форме 4 – это Декларация о предполагаемом доходе, где указывается доход, который предположительно сможет получить ИП, работающий на ОСНО в будущем отчетном налоговом периоде. Во многом эта форма имеет субъективный характер и данные, отраженные в ней неточны. На основании указанных цифр налоговый инспектор определяет размер платежей, перечисляемых в бюджет авансом, и уплата которых должна производиться в предусмотренные законодательством сроки.

Сроки предоставления отчета 4 НДФЛ

Декларацию 4 НДФЛ подают:

- Вновь созданные ИП подают 4 форму на протяжении 5 дней после месяца, когда был заработан первый доход. Те индивидуальные предприниматели, которые зарегистрировались, но еще не осуществляют коммерческую деятельность подавать 4 НДФЛ не должны;

- Работающие не первый год предприниматели на ОСНО предоставляют 4 НДФЛ в том случае, когда предполагают, что в следующем периоде у них произойдет снижение или увеличение дохода на 50% и более. Подавать расчет можно одновременно с формой 3. Если никаких изменений не предвидится, то сдавать расчет по форме 4 нет необходимости, сумма авансовых платежей будет рассчитываться на основании данных, указанных в отчете 3-НДФЛ.

Если в текущем году доходы, которые получает ИП больше, чем те, что предположительно указывались в 4 форме, подавать уточненную декларацию необязательно. Уплата налога отрегулируется по итогам года.

Если доходы, напротив, меньше, то с целью экономии собственных средств и избегания переплаты НДФЛ, можно подать уточненный расчет для уменьшения авансовых платежей.

Загрузка…vseoip.ru

ндфл ип уплата | Все о юриспруденции

Декларация 3-НДФЛ – важная форма отчетности предпринимателя

Индивидуальный предприниматель, который занимается деятельностью, в отношении которой он применяет общий режим налогообложения, обязан представить в налоговую инспекцию налоговую декларацию по НДФЛ согласно п.5 ст.227 НК РФ. Эта декларация по доходам за 2011 год представляется индивидуальными предпринимателями по форме, которая утверждена приказом ФНС РФ от 25.112010 г. №ММв-7-3/[email protected] Рассмотрим порядок представления формы 3-НДФЛ ИП на ОСНО, а также сроки уплаты платежей по налогу.

Индивидуальным предпринимателям

Общий налоговый режим для ИП предусматривает, что доходы от предпринимательской деятельности будут облагаться налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Налоговая база в этом случае представляет собой разницу между суммами полученного от предпринимательской деятельности дохода и профессиональными налоговыми вычетами.

В случае невозможности документального подтверждения расходов доходы могут быть уменьшены на установленный статьей 221 НК РФ норматив затрат (20% от суммы доходов, полученных от предпринимательской деятельности).

Как ИП платить НДФЛ на ОСНО?

В случае если предприниматель при регистрации или сразу после нее не перешел на упрощенное налогообложение или его виды деятельности запрещают это, он подпадает под основную систему налогообложения — общую. Это делает его плательщиком НДС, обязывает платить за себя НДФЛ и, естественно, сдавать необходимую отчетность по этому налогу. Правила начисления и уплаты этого налога индивидуальным предпринимателем на ОСНО урегулированы гл.

Когда ИП на УСН платит НДФЛ

Дело в том, что освобождение от НДФЛ распространяется только на доходы от предпринимательской деятельности. Если эти виды деятельности вы указали при регистрации индивидуального предпринимателя, то они не будут Если же вы совершили сделку как физическое лицо, например продали свой автомобиль, то ваш доход будет облагаться НДФЛ по ставке 13%. При этом вы имеете право воспользоваться налоговыми вычетами, чтобы уменьшить свой налогооблагаемый доход.

Ндфл ип уплата

Законодательством Российской Федерации о налогах и сборах предусмотрено несколько систем налогообложения индивидуальных предпринимателей без образования юридического лица: общий режим налогообложения, упрощенная система налогообложения (УСН), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и система налогообложения в виде единого сельскохозяйственного налога (ЕСХН).

Платежные поручения перечисление НДФЛ ИП за себя в 2014 году

В соответствии со ст. 227 НК РФ индивидуальные предприниматели, применяющие общий режим налогообложения, самостоятельно исчисляют и уплачивают НДФЛ за себя. Однако такой порядок относится только к окончательным расчетам по налогу за прошедший год. Но авансовые платежи на текущий налоговый период для ИП исчисляет налоговая инспекция по месту регистрации налогоплательщика. Она это делает либо по результатам сданной декларации 3-НДФЛ за прошлый год, либо на основании поданной предпринимателем декларации по форме 4-НДФЛ, если он только предполагает свой доход в текущем периоде.

Платит ли ИП НДФЛ – что нужно учесть?

Установлено, что плательщиками НДФЛ являются физические лица. И к этой категории также относятся предприниматели. Давайте же поговорим на вышеуказанную тему – это позволит осуществлять деятельность в соответствии с требованиями закона.

Платит ли ИП НДФЛ? Статья 227 НК РФ устанавливает, что перечисление и уплату НДФЛ осуществляют физические лица, которые зарегистрированы как ИП и осуществляют предпринимательскую деятельность без образования юридического лица по суммам доходов, которые они получают в процессе работы.

Платят ли ИП НДФЛ?

Плательщики, применяющие в своей работе упрощенную систему налогообложения (УСН) избавляются от обязательств по уплате налога на доходы физических лиц (НДФЛ) касательно прибыли, образовавшейся в результате ведения предпринимательской деятельности и подлежащих обложению УСН. Однако это не отменяет обязанности плательщика относительно исчисления и уплаты НДФЛ для ИП на УСН, по ставкам и в случаях, принятых пунктами 2, 4, 5 статьи 226 НК РФ.

Порядок и сроки уплаты НДФЛ в 2013 году

Существует порядок уплаты налогов, предусмотренный налоговым законодательством. Сначала индивидуальный предприниматель производит уплату сумму налога на добавленную стоимость, затем налог на прибыль. После того, как эти виды налогов уплачены в полном размере и в нужные сроки предприниматель производит уплату основного и обязательного налога, который называется НДФЛ.

Если не выполнены все подобные уплаты особенно НДФЛ, то налоговая инспекция имеет право считать обязательства по уплате налогов не выполненными, а значит предъявить штраф этому ИП.

sudimoskvi.ru

Ип уплата ндфл | Юридический портал

100Советов и.

4.ИП обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях ИП перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

ЕНВД: уплата НДФЛ с доходов физических лиц

03.2010 № 03-04-08/3-50 было сообщено, что в случае, когда индивидуальный предприниматель состоит на учете в разных налоговых органах, в том числе по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и по месту жительства, налог на доходы физических лиц с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется указанный единый налог, следует перечислять в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Индивидуальный Предприниматель

Именно эта разница и является той базой, с которой должен удерживаться НДФЛ.

Однако, разумеется, как минимум в отношении индивидуальных предпринимателей бюджет не собирается ждать так долго. В случае появления в течение года у предпринимателей доходов, полученных от предпринимательской деятельности, они обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде.

Ип уплата ндфл

Общий режим налогообложения — это система налогообложения, при которой индивидуальный предприниматель без образования юридического лица платит все необходимые налоги, сборы и вносит иные обязательные платежи, установленные законодательством, если он не освобожден от их уплаты.

В соответствии с требованиями НК РФ и других нормативных правовых актов по налогам и сборам индивидуальный предприниматель без образования юридического лица является плательщиком налога на доходы физических лиц (НДФЛ), налога на добавленную стоимость (НДС), единого социального налога (ЕСН) со своих доходов, а также налога с сумм выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров гражданско-правового характера, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, государственной пошлины и других необходимых налогов, сборов, платежей.

Как ИП платить НДФЛ на ОСНО?

23 НК РФ. Об особенностях расчета этого налога, сроках его сдачи и уплаты можно узнать в ст. 227 этого же Кодекса.

Базой для начисления НДФЛ является доход, который был получен по итогам коммерческой деятельности в определенном налоговом периоде. Он включает в себя:

Доходы учитываются в тот день, когда производилась их выплата, передача в натуральном виде, поступления денежных средств на р/счет непосредственно ИП или его доверенному лицу.

Как рассчитать НДФЛ предпринимателю на общей системе налогообложения

В доходы включаются:

Индивидуальные предприниматели имеют право при определении налоговой базы уменьшить ее на налоговые вычеты: стандартные, социальные, имущественные, профессиональные. Порядок применения первых трех групп вычетов аналогичен использованию их при расчете НДФЛ физических лиц, работающих по найму.

Специфическим вычетом для ИП является профессиональный налоговый вычет, который представляет собой сумму фактически произведенных предпринимателем расходов, которые должны быть документально подтверждены и непосредственно связаны с извлечением доходов (п.

Платежные поручения перечисление НДФЛ ИП за себя в 2014 году

Такой порядок исчисления и уплаты налога предопределил содержание материала с образцами заполнения платежных поручений на перечисление НДФЛ для ИП за себя в 2014 году.

Любые платежи по НДФЛ за себя ИП нужно осуществлять со статусом плательщика «09». Если вы где-то встретите пример с другим статусом в реквизите «101», — не верьте! Это не правильно. Поскольку заполнение платежек в налоговых полях отличается при авансовых платежах и после сдачи декларации, мы приводим для вас ниже отдельные образцы с фото на каждый случай.

Порядок и сроки уплаты НДФЛ в 2015 году

Налог рассчитывается, декларируется и подаётся в налоговые органы самостоятельно. При этом для таких налогоплательщиков законодательством установлены обязательные авансовые платежи по НДФЛ.

sckonsalt.ru

Ответы@Mail.Ru: Как происходит уплата ИП

Так же как и у всех — для наемных работников обязательно удержать и перечислить в бюджет в день выплаты доходаИндивидуальный предприниматель является плательщиками налога на доходы физических лиц в том случае, если он по роду своей деятельности не является плательщиком единых налогов УСН, ЕНВД, ЕСХН (статья 207 налогового кодекса) . Кроме того, если ИП является еще и работодателем, то он обязан исполнять функции налогового агента в отношении расчёта и уплаты подоходного налога со своих работников.

Сроки и порядок исчисления и уплаты НДФЛ индивидуальными предпринимателями смотрите здесь http://www.audit-it.ru/articles/account/a84/45677.html

Объектом обложения НДФЛ признаются доходы от предпринимательской деятельности, полученные налогоплательщиком в налоговом периоде. Эти доходы могут быть:

в финансовом выражении

в натуральной форме

в виде материальной выгоды

При осуществлении предпринимательской деятельности ИП учитывает как доходы, подлежащие налогообложению в соответствии со статьей 227 НКРФ, так и все прочие прибыли, которые он получал как частное физическое лицо. Налоговая база определяется отдельно по каждому виду доходов, по которым установлены различные налоговые ставки НДФЛ 13%, 35%, 30% и 9% в соответствии со статьей 224 налогового кодекса.

Налоговая база и налоговые вычеты по НДФЛ для ИП

Индивидуальные предприниматели имеют право уменьшить свою налоговую базу независимо от размера фактически полученной прибыли на сумму налоговых льгот, предусмотренных главой 23 НК РФ. Налоговые вычеты предоставляется только по тем доходам, которые облагаются НДФЛ по ставке 13%. Порядок учета профессиональных налоговых вычетов, применяющихся в связи с деятельностью ИЧП, изложен в статье 221 НК РФ.

Для исчисления налоговой базы по НДФЛ, уплачиваемого индивидуальными предпринимателями, используются данные учета по книге доходов, расходов и хозяйственных операций. Порядок учета утвержден приказом Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13 августа 2002 года. В соответствии с ним ИП должны обеспечивать полноту, непрерывность и достоверность учета всех полученных доходов, произведенных расходов и хозяйственных операций при осуществлении предпринимательской деятельности и деятельности, осуществляемой частными нотариусами.

Все что написано выше относится только к ОСНО

Да, если УСНО, то НДФЛ Вы не уплачиваете, !!

ДА, ЕСЛИ НЕТ НАЕМНЫХ И У ВАС УСНО 6%, ТО ПРО НДФЛ ВЫ ДЕЙСТВИТЕЛЬНО МОЖЕТЕ ЗАБЫТЬ

Платить 6% надо поквартально.

До 31.12.2012. заплатить в ПФР 17208р и на эту сумму Вы можете уменьшить ( на 100%)единый налог за год

otvet.mail.ru

ип уплата ндфл | Задай вопрос юристу

100Советов и.

1.Индивидуальные предприниматели(ИП), от которых или в результате отношений с которыми налогоплательщик(работник) получил доходы обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ

2. Исчисление сумм НДФЛ производится нарастающим итогом с начала налогового периода по итогам каждого месяца за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

ЕНВД: уплата НДФЛ с доходов физических лиц

Департамент налоговой и таможенно-тарифной политики по вопросу уплаты индивидуальным предпринимателем налога на доходы физических лиц с доходов, выплачиваемых физическим лицам — арендодателям, при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, сообщает.

Письмом департамента налоговой и таможенно-тарифной политики от 10.

Индивидуальный Предприниматель

Собственно сам НДФЛ уплачивается один раз в год. Сначала предприниматель должен подать налоговую декларацию по итогам года в налоговую инспекцию. Срок подачи налоговой декларации — не позднее 30 апреля года, следующего за истекшим налоговым периодом (то есть предыдущего года).

Рассчитывается разница между выручкой предпринимателя и теми расходами, которые ему пришлось понести, чтобы эту выручку получить.

Ип уплата ндфл

Законодательством Российской Федерации о налогах и сборах предусмотрено несколько систем налогообложения индивидуальных предпринимателей без образования юридического лица: общий режим налогообложения, упрощенная система налогообложения (УСН), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и система налогообложения в виде единого сельскохозяйственного налога (ЕСХН).

Как ИП платить НДФЛ на ОСНО?

В случае если предприниматель при регистрации или сразу после нее не перешел на упрощенное налогообложение или его виды деятельности запрещают это, он подпадает под основную систему налогообложения — общую. Это делает его плательщиком НДС, обязывает платить за себя НДФЛ и, естественно, сдавать необходимую отчетность по этому налогу. Правила начисления и уплаты этого налога индивидуальным предпринимателем на ОСНО урегулированы гл.

Как рассчитать НДФЛ предпринимателю на общей системе налогообложения

Порядок исчисления и уплаты НДФЛ для индивидуальных предпринимателей, также как и для физических лиц, работающих по найму, регулируется нормами главы 23 «Налог на доходы физических лиц». Особенности расчета НДФЛ ИП на ОСНО, сроки, порядок уплаты налога и авансовых платежей по нему рассматриваются в статье 227 НК РФ.

Объектом налогообложения по НДФЛ является доход, который получен предпринимателем в результате осуществления предпринимательской деятельности.

Платежные поручения перечисление НДФЛ ИП за себя в 2014 году

В соответствии со ст. 227 НК РФ индивидуальные предприниматели, применяющие общий режим налогообложения, самостоятельно исчисляют и уплачивают НДФЛ за себя. Однако такой порядок относится только к окончательным расчетам по налогу за прошедший год. Но авансовые платежи на текущий налоговый период для ИП исчисляет налоговая инспекция по месту регистрации налогоплательщика. Она это делает либо по результатам сданной декларации 3-НДФЛ за прошлый год, либо на основании поданной предпринимателем декларации по форме 4-НДФЛ, если он только предполагает свой доход в текущем периоде.

Порядок и сроки уплаты НДФЛ в 2015 году

Для того чтобы не стать жертвой штрафов со стороны налоговых органов, необходимо точно знать дату, до которой должна быть осуществлена уплата НДФЛ в 2015 году, ориентироваться в системе вычетов и видах доходов, подлежащих налогообложению.

Бывает и так, что выплаты сотруднику по заработной плате не производятся в одни и те же даты, в таком случае исходят из статьи 226 НК, где указано, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога:

Важно знать, что уплата НДФЛ по обособленным подразделениям имеет свои нюансы: если филиал не имеет собственного счёта, не выведен в отдельный баланс, то оплата производится по месту регистрации основной организации.

Порядок и сроки уплаты НДФЛ

По этому налогу нужно уплачивать авансовые платежи. Порядок их исчисления прописан в п. 8 ст. 227 НК РФ. Размер авансовых платежей исчисляется налоговым органом, в котором предприниматель состоит на учёте.

Предприниматель в пятидневный срок со дня появления доходов, предоставляет декларацию в налоговую, где указывает сумму предполагаемого дохода от своей деятельности в текущем налоговом периоде.

ПСН — Уплата НДФЛ за Работников

sudebnaiapomosh.ru