Налоговый период в декларации по ЕНВД

Какой установлен налоговый период в декларации по ЕНВД? Где узнать коды, которые надо проставлять в отчетности?

В большинстве режимов налогообложения налоговым периодом признается 1 год. ЕНВД является исключением. На «вмененке» общий срок для уплаты государственных сборов равен 1 кварталу (ст. 346.30 НК).

Читайте также: Отчетность ИП на ЕНВД в 2018 году

Свежая информация по кодам налоговых периодов в декларации по ЕНВД содержится в приказе ФНС РФ «Об утверждении формы декларации по ЕНВД и порядка ее заполнения» № ММВ-7-3/414@, действующего с 26 июня 2018 г. В разделе кодов в декларации проставляются следующие значения:

|

Установленный код |

Когда проставляется? |

|

51 |

В случае, если организация прекращает свою деятельность в I квартале. |

|

54 |

В ситуации, когда ООО ликвидируется или реорганизуется в период с апреля по июнь. |

|

55 |

Если компанию вычеркивают из реестра юридических лиц в III квартале. |

|

56 |

При прекращении деятельности организации и снятия с учета в ФНС в период с октября по декабрь. |

|

21 |

Ставят и ИП, и фирмы в I квартале. |

|

22 |

Общий код для предпринимателей и предприятий во II квартале. |

|

23 |

Прописывается в декларации организациями и бизнесменами в III квартале. |

|

24 |

Ставят и ИП, и фирмы в IV квартале. |

Если предприниматель закрывает налоговый период декларацией по ЕНВД, а после решает прекратить вести бизнес, он все равно проставляет обычные коды. Ликвидационные классификаторы прописывают в документе только юридические лица.

Читайте также: Декларация ЕНВД: бланк и образец заполнения

Документы для скачивания

Чтобы не ошибиться при заполнении отчетных документов, рекомендуем воспользоваться услугами платного сервиса Главбух Ассистент. Помимо заполнения и сдачи деклараций в ФНС, бухгалтеры сервиса уведомят руководство ООО или предпринимателей об изменениях в налоговом законодательстве, а также найдут способы для уменьшения обязательных платежей в бюджет.

На что еще обратить внимание при заполнении документов на «вмененке»?

Напоминаем, что готовые отчеты передаются в ФНС в течение 25 дней после окончания квартала. Стандартные сроки:

-

до 25 апреля для 1 квартала;

-

до 25 июля для уплаты государственного сбора в период с апреля по июнь;

-

до 25 октября – налоговый период 3 квартал;

-

до 25 января за период с октября по декабрь.

Читайте также: Как получить налоговый вычет за онлайн-кассу?

Сама декларация состоит из трех разделов. В актуальном бланке налогоплательщику дополнительно придется указать:

-

Свой статус. Прописывается в строке 005. Если ИП работает единолично, то он ставит цифру 2. Все организации и бизнесмены, трудящиеся совместно с наемными сотрудниками, ставят цифру 1.

-

Размер страховых вычетов. Ни в коем случае нельзя игнорировать строку 030. Если не прописать в ней сумму уплаченной страховки, которая может уменьшить размер уплачиваемого налога на 50-100%, то придется заплатить государственный сбор целиком.

-

Все виды своей деятельности. Рекомендуется перепроверить коды ОКВЭД на актуальность в приказе Росстандарта № 14-ст, действующего с 2014 года. Ежегодно в классификатор вносятся изменения.

Читайте также: Как рассчитать налог при работе на ЕНВД?

Также субъектам малого бизнеса нужно знать, что нулевые декларации на «вмененке» сдавать запрещается (гл. 26.3 НК). Если декларации по УСН за любой налоговый период можно сдавать «пустыми», то с ЕНВД так не получится. Связано это с тем, что вмененный режим учитывает не реально полученные юридическим лицом или бизнесменом доходы, а предполагаемые, в зависимости от сферы деятельности. Потому обязательные платежи в бюджет перечисляются всегда.

Читайте также: Нулевая отчетность для ИП: ответственность за халатность

Если компания или ИП не вели свою деятельность в течение квартала, то им лучше написать заявление о добровольном отказе от льготной системы, чтобы не пришлось переплачивать.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопрос

Код налогового периода ЕНВД | Современный предприниматель

Единый налог на вмененный доход (ЕНВД) – особый вид налогообложения, при котором плательщик налога перечисляет за отчетный период фиксированную сумму. Право на применение данного режима налогообложения имеют не все. Предприятия получают право перейти на ЕНВД в зависимости от вида деятельности.

Система налогообложения ЕНВД, ее особенности

Применение данной системы налогообложения возможно для определенных видов деятельности, которые перечислены в НК РФ. Организации-налогоплательщики ЕНВД не должны иметь в штате более 100 сотрудников. Заявление о переходе на данный режим налогообложения подается в ФНС по месту регистрации. Для перехода применяется форма ЕНВД 2. Уведомить налоговую службу о начале применения данной системы налогообложения необходимо в срок 5 дней. Режим ЕНВД доступен как для юридических лиц, так и для индивидуальных предпринимателей. Об изменениях в порядке и местах осуществления деятельности сообщать в налоговый орган не нужно, но, если возникла такая необходимость, можно также использовать приложение к форме ЕНВД-2.

Снятие с учета как плательщика ЕНВД при закрытии предприятия или при изменении системы налогообложения осуществляется по заявлению формы ЕНВД-4. На это также дается 5 дней.

ЕНВД заменяет собой несколько видов налогов:

- на доходы физ. лиц для ИП,

- на прибыль для юр. лиц,

- на имущество,

- НДС.

Система налогообложения ЕНВД применяется в сферах торговли, оказания некоторых видов услуг, общественного питания. Налог начисляется отдельно по каждому виду деятельности. Отчеты по ЕНВД ФНС принимает ежеквартально. Уплата налога производится также через каждые три месяца (квартал). Соответственно налоговый период ЕНВД – квартал.

Исключениями для возможности применять ЕНВД являются: развозная торговля, вне стационарных торговых точек, услуги автотранспорта, размещение рекламы.

ЕНВД – расчет налога

Формула ЕНВД представляет собой произведение величины налоговой базы на ставку налога и на коэффициент-дефлятор (1, 798). Некоторые регионы применяют понижающие коэффициенты, по которым производится расчет единого налога на вмененный доход. Также учитывается физический показатель: количество услуг, единиц товара и т.п. За каждый месяц квартала налог суммируется. При системе ЕНВД ставка налога до 2015 года была постоянной и равнялась 15%, региональные власти получили право снижать ставку ЕНВД в 2017 году до 7,5 %. Сведения о размере ставки можно найти в постановлениях местных властей на сайте администрации или налоговой службы.

Из суммы налога вычитаются уплаченные страховые взносы в ПФР. Для юридических лиц 50 %, для ИП на полную сумму взносов, которые были уплачены в отчетном периоде.

То есть формула расчета будет выглядеть так:

- ЕНВД = БД × К1 × К2 × (Ф1 + Ф2 + Ф3) × 15% – страховые взносы.

При расчете ЕНВД налоговая база представляет собой сумму доходности, которую органы ФНС вменили налогоплательщику по видам деятельности.

Местные коэффициенты можно узнать либо в органах ФНС по месту регистрации или ведения деятельности, либо в органах местного самоуправления. Утверждается коэффициент нормативным актом органов власти конкретного населенного пункта.

Отчетность за налоговый период ЕНВД

Расчеты по ЕНВД отражаются в декларации. Налоговым периодом по ЕНВД признается календарный квартал. То есть необходимо подавать отчет и уплачивать налог каждые три месяца. Форма декларации утверждена приказом от 04.07.2014 года в редакции от 19.10.2016 года № ММВ-7-3/353@.

Налоговый период ЕНВД, указываемый в декларации, равен 3 месяцам – кварталу. В декларации указывается соответствующий налоговый период, за который подается декларация. Утверждены коды по кварталам: первый-21, второй-22, третий-23, и четвертый — налоговый период 24. ЕНВД уплачивается в соответствии с поданными данными, не позднее 25 числа, при совпадении даты уплаты с выходными, крайним днем уплаты налога будет следующий будний день.

Код налогового периода ЕНВД проставляется в соответствующей графе на лицевой части декларации вверху страницы.

В декларации также проставляется код ОКТМО того населенного пункта, на территории которого налогоплательщик ведет свою деятельность. От места ведения деятельности зависит понижающий коэффициент и налоговая ставка.

spmag.ru

Налоговый период (код для декларации)

В этой статье вы сможете ознакомиться с актуальными кодами налоговых периодов по НДС, налогу на прибыль, налогу на имущество организации, ЕНВД, УСН. В приведенных таблицах обозначен налоговый период, код, а также отчетный период и его код по соответствующему налогу. Все коды налоговых периоодов актуальны на сегодняшний день и могут применяться при заполнении налоговых деклараций по НДС, налогу на прибыль, налогу на имущество организаций, УСН и ЕНВД.

В этой статье вы сможете ознакомиться с актуальными кодами налоговых периодов по НДС, налогу на прибыль, налогу на имущество организации, ЕНВД, УСН. В приведенных таблицах обозначен налоговый период, код, а также отчетный период и его код по соответствующему налогу. Все коды налоговых периоодов актуальны на сегодняшний день и могут применяться при заполнении налоговых деклараций по НДС, налогу на прибыль, налогу на имущество организаций, УСН и ЕНВД.

Коды налоговых периодов (НДС)

| НДС | приказ ФНС от 29 октября 2014 г. N ММВ-7-3/558@ |

|---|---|

| код | наименование |

| 01 | — январь |

| 02 | — февраль |

| 03 | — март |

| 04 | — апрель |

| 05 | — май |

| 06 | — июнь |

| 07 | — июль |

| 08 | — август |

| 09 | — сентябрь |

| 10 | — октябрь |

| 11 | — ноябрь |

| 12 | — декабрь |

| 21 | — I квартал |

| 22 | — II квартал |

| 23 | — III квартал |

| 24 | — IV квартал |

| 51 | — I квартал при реорганизации (ликвидации) организации |

| 54 | — II квартал при реорганизации (ликвидации) организаци |

| 55 | — III квартал при реорганизации (ликвидации) организаци |

| 56 | — IV квартал при реорганизации (ликвидации) организаци |

| 71 | — за январь при реорганизации (ликвидации) организаци |

| 72 | — за февраль при реорганизации (ликвидации) организаци |

| 73 | — за март при реорганизации (ликвидации) организаци |

| 74 | — за апрель при реорганизации (ликвидации) организаци |

| 75 | — за май при реорганизации (ликвидации) организаци |

| 76 | — за июнь при реорганизации (ликвидации) организаци |

| 77 | — за июль при реорганизации (ликвидации) организаци |

| 78 | — за август при реорганизации (ликвидации) организаци |

| 79 | — за сентябрь при реорганизации (ликвидации) организаци |

| 80 | — за октябрь при реорганизации (ликвидации) организаци |

| 81 | — за ноябрь при реорганизации (ликвидации) организаци |

| 82 | — за декабрь при реорганизации (ликвидации) организаци |

С образцом заполнения декларации по НДС вы можете ознакомиться здесь.

Коды налоговых периодов по налогу на прибыль

| Налог на прибыль | Приказ ФНС России от 19 октября 2016 г. N ММВ-7-3/572@; а до 2017 года — приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ |

|---|---|

| код | наименование |

| 13 | первый квартал по консолидированной группе налогоплательщиков |

| 14 | полугодие по консолидированной группе налогоплательщиков |

| 15 | девять месяцев по консолидированной группе налогоплательщиков |

| 16 | год по консолидированной группе налогоплательщиков |

| 21 | — первый квартал |

| 31 | — полугодие |

| 33 | — девять месяцев |

| 34 | — год |

| 35 | — один месяц |

| 36 | — два месяца |

| 37 | — три месяца |

| 38 | — четыре месяца |

| 39 | — пять месяцев |

| 40 | — шесть месяцев |

| 41 | — семь месяцев |

| 42 | — восемь месяцев |

| 43 | — девять месяцев |

| 44 | — десять месяцев |

| 45 | — одиннадцать месяцев |

| 46 | — год |

| 50 | — последний налоговый период при реорганизации (ликвидации) организации |

| 57 | один месяц по консолидированной группе налогоплательщиков |

| 58 | два месяца по консолидированной группе налогоплательщиков |

| 59 | три месяца по консолидированной группе налогоплательщиков |

| 60 | четыре месяца по консолидированной группе налогоплательщиков |

| 61 | пять месяцев по консолидированной группе налогоплательщиков |

| 62 | шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | семь месяцев по консолидированной группе налогоплательщиков |

| 64 | восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | девять месяцев по консолидированной группе налогоплательщиков |

| 66 | десять месяцев по консолидированной группе налогоплательщиков |

| 67 | одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | год по консолидированной группе налогоплательщиков |

| Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли. |

Коды налоговых (отчетных) периодов (налог на имущество организаций)

| Налог на имущество организаций | Приказ ФНС России от 31.03.2017 N ММВ-7-21/271@ (ранее приказ ФНС России от 24.11.2011 г. № ММВ-7-11-895) |

|---|---|

| код | наименование налогового (отчетного) периода |

| 21 | I квартал |

| 17 | полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Рекомендуем вам ознакомиться с возможностями сервиса «Мое дело», с помощью которого вы сможете сформировать любую налоговую отчетность, отчетность во внебюджетные фонды. Вам также будут доступны многие другие полезные функции. «Мое дело» предоставляет право бесплатного временного пользования возможностями сервиса.

Код налогового периода (УСН)

| УСН | Приказ ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@ |

|---|---|

| код | наименование |

| 34 | Календарный год |

| 50* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя. | Последний налоговый период при реорганизации (ликвидации) организации |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения. | Последний налоговый период при прекращении предпринимательской деятельности |

С образцом заполнения декларации по УСН вы можете ознакомиться здесь.

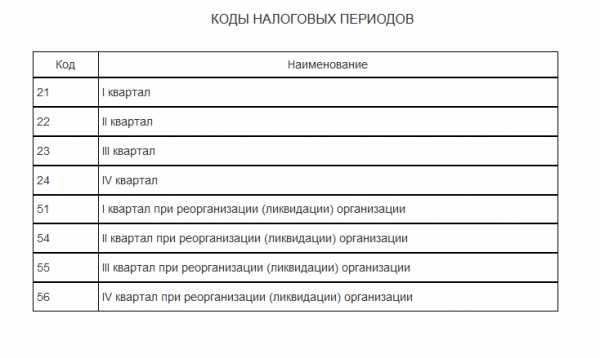

Код налогового периода (ЕНВД)

| Код налогового периода | Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@) |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

С образцами заполнения декларации по ЕНВД 2016 года вы можете ознакомиться здесь.

Обратите внимание! Начиная с 1-го квартала 2016 года налоговая декларация ЕНВД подается по новой форме.

Кроме того, еще несколько кодов, которые пригодятся при заполнении налоговой декларации.

Коды способов представления налоговой декларации

| Код | Наименование |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды места представления налоговой декларации

| Код (для УСН) | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Кофе-пауза: тест на внимательность

Попробуйте решить следующую задачку. Свои ответы пишите в комментариях ниже. Будьте внимательны, все не так просто.

Оптические иллюзии: в какую сторону вращается балерина?

В какую сторону вращается балерина? Посмотрите на картинку какое-то время… Сконцентрируйте свой взгляд на ступне девушки, на которой она крутится и девушка скоро поменяет направление движения. Заодно сделаете упражнение для глаз.

russia-in-law.ru

Налоговый период по енвд — Всё о бухгалтерии

Налоговый период ЕНВД. Единый налог на вменённый доход для отдельных видов деятельности

9 знаменитых женщин, которые влюблялись в женщин Проявление интереса не к противоположному полу не является чем-то необычным. Вы вряд ли сможете удивить или потрясти кого-то, если признаетесь в том.

Чарли Гард умер за неделю до своего первого дня рождения Чарли Гард, неизлечимо больной младенец, о котором говорит весь мир, умер 28 июля, за неделю до своего первого дня рождения.

13 признаков, что у вас самый лучший муж Мужья – это воистину великие люди. Как жаль, что хорошие супруги не растут на деревьях. Если ваша вторая половинка делает эти 13 вещей, то вы можете с.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

Непростительные ошибки в фильмах, которых вы, вероятно, никогда не замечали Наверное, найдется очень мало людей, которые бы не любили смотреть фильмы. Однако даже в лучшем кино встречаются ошибки, которые могут заметить зрител.

Какой установлен налоговый период для декларации по ЕНВД и НДС?

Если вы хотите начать новый бизнес, необходимо предварительно все рассчитать. В идеале нужно составить бизнес-план. где описать все шаги по организации новой компании, рассчитать планируемые доходы и затраты, определить примерную рентабельность (доходность). Для того чтобы выбрать оптимальную форму налогообложения, нужно сравнить, сколько налогов платит ООО на упрощенной и общей системах, платит ли ИП подоходный налог при УСН. а также учесть планируемые доходы и расходы.

Совет: для небольшого бизнеса в сфере услуг на начальных этапах будет оптимальной форма УСН (упрощенная система налогообложения ). Для крупной компании, деятельность которой подпадает под систему ЕНВД (единый налог на вмененный доход), можно выбрать этот льготный режим налогообложения.

Что такое налоговый период?

В соответствии с действующим российским законодательством (ст. 55 НК РФ), налоговым периодом для налога на прибыль (так же, как и других налогов) принято считать период, по прошествии которого определяется налоговая база и рассчитывается сумма налога, подлежащая уплате. Кроме налогового периода есть также отчетный период, который для разных видов налогов различается. Все данные о сумме и виде налога отражаются в декларации. Периоды отчетности по разным налогам отличаются. Например, упрощенная система налогообложения предоставляет право подавать декларацию один раз в год (до 30 апреля года, следующего за прошедшим налоговым периодом).

Налоговым периодом для налога на прибыль является календарный квартал (п. 1 ст. 285 НК РФ), для УСН – календарный год. Если компания на УСН была создана (или реорганизована в течение года), таким периодом считается период с даты создания по 31 декабря. Но если фирма была зарегистрирована, например, в середине декабря, то налоговым периодом в декларации можно указывать период с середины декабря текущего года до конца декабря следующего года. Для фирм, которые проходят процедуру ликвидации или реорганизации, налоговым периодом будет считаться отрезок времени с начала года до даты завершения процедуры реорганизации или ликвидации. При открытии и закрытии юридического лица или индивидуального предпринимателя за один год налоговым периодом в декларации будут указаны дата создания фирмы и дата ее ликвидации (реорганизации).

Для того чтобы упростить процесс подачи отчетности, можно подать декларацию в налоговую через интернет – с помощью электронного сервиса ФНС (Федеральной налоговой службы).

Налоговый период в декларации по ЕНВД

Если индивидуальный предприниматель или юридическое лицо выбирает форму налогообложения ЕНВД, то нужно будет сдавать декларацию о получении доходов каждый квартал (независимо от того, получали ли вы доход или нет). Налог по ЕНВД платится с потенциального дохода, а не с фактического, поэтому ИП или предприятие, работающие на такой форме налогообложения, не могут сдавать пустые нулевые декларации. Налоговый период в декларации по ЕНВД составляет 3 месяца, и такой отчетный документ заполняется и сдается до 20 числе месяца, следующего за отчетным кварталом (до 20 апреля подается декларация за 1 квартал, до 20 августа – за 2 квартал и т.д.).

Как рассчитать ЕНВД. В соответствии со ст. 346.31 НК РФ, ставка ЕНВД составляет 15% от величины рассчитываемой базы. Базой являются физические показатели бизнеса, которые дают возможность оценить масштаб деятельности индивидуального предпринимателя или юридического лица. Для точек розничной торговли такими показателями будут квадратные метры торговой площади, для транспортной компании – количество автомобилей, для предприятия в сфере услуг – 1 работник и т.д. База корректируется с учетом корректирующего коэффициента-дефлятора, который устанавливается Министерством экономического развития ежегодно.

Налоговый период по НДС в декларации

Налоговым периодом по НДС, за который нужно подавать декларацию, считается квартал (НК РФ Статья 163). Как платится НДС. Налог на добавленную стоимость – это косвенный налог, который платится со всех реализуемых товаров (работ, услуг) компанией-плательщиком НДС. Различают налогоплательщиков внутреннего и внешнего (с импортируемых товаров) налога на добавленную стоимость. Налоговая декларация предоставляется в налоговую инспекцию не позднее 25 числа месяца, следующего за отчетным периодом (кварталом), если такой документ не предоставить вовремя, налогоплательщик облагается штрафом. С начала 2014 года такую отчетность можно подавать в электронном виде.

Коды налоговых периодов

Коды налоговых периодов служат для отражения информации, подаваемой в декларациях. Это обязательная информация, которая должна вноситься в отчетный документ.

Коды налоговых периодов (НДС)

IV квартал при реорганизации (ликвидации) юридического лица

Коды способов представления налоговых деклараций

- 01 — На бумажном носителе (почтой).

- 02 — На бумажном носителе (лично).

- 03 — На бумажном носителе с дублированием на съемном носителе (лично).

- 04 — По телекоммуникационным каналам связи с электронной подписью.

- 05 – Другое.

- 08 — На бумажном носителе с дублированием на съемном носителе (почтой).

- 09 — На бумажном носителе с использованием штрих-кода (лично).

- 10 — На бумажном носителе с использованием штрих-кода (по почте).

Коды места представления налоговых деклараций

- 120 — По месту жительства ИП (индивидуального предпринимателя).

- 210 — По месту нахождения юридического лица, зарегистрированного в РФ.

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Сохраните статью в 2 клика:

Налоговым периодом считается отрезок времени, за который начисляется налог по соответствующей налоговой базе и за который подается декларация по месту регистрации. Для режимов ЕНВД и НДС налоговым периодом, отражаемым в декларациях, является квартал. Обозначением налогового периода в декларации служат специальные коды, которые вписываются в определенные графы отчетного документа.

Налоговый период по ЕНВД

ЕНВД налоговый периодопределяет равным кварталу. В данной статье мы вспомним, что собой представляет режим ЕНВД, и узнаем, совпадает ли налоговый период ЕНВД с отчетным.

Что такое ЕНВД?

ЕНВД является специальным налоговым режимом, при котором неважно, какую доходность имеет предприятие, т.к. государство для этого режима налогообложения само вменяет определенный доход. Для многих ИП и предприятий использование ЕНВД является приоритетным, поскольку дает возможность экономить финансовые ресурсы.

Использовать данный режим могут не все, а лишь фирмы, осуществляющие некоторые из утвержденных законодательно видов деятельности (ст. 346.26 НК РФ).

Переход на ЕНВД не является обязательным: ИП и предприятия могут осуществить его добровольно. Данное изменение произошло в 2013 году. Для возможности использовать данный режим необходимо зарегистрироваться по месту, где деятельность непосредственно осуществляется (п. 2 ст. 346.28 НК РФ).

Отчетность при ЕНВД сдается каждый квартал не позднее 20-го числа следующего за ним месяца. Оплата налога может осуществляться на 5 дней позже — до 25 числа.

Заметим, что ориентировочно с 2018 года планируется отмена ЕНВД.

Налоговый период по ЕНВД

Налоговый период по ЕНВД составляет квартал, потому что по истечении именно этого временного промежутка необходимо сдавать отчетность и уплачивать налог. Отчетный период при данном режиме равен налоговому периоду (ст. 346.30 НК РФ).

Установленная государством ставка по налогу составляет 15% от величины дохода (ст. 346.31 НК РФ).

Сумма налога рассчитывается как произведение величины физического показателя (зависит от деятельности плательщика), базовой доходности (назначенной государством), скорректированной на коэффициент-дефлятор и корректирующий коэффициент, и ставки налога.

Источники: http://fb.ru/article/217666/nalogovyiy-period-envd-edinyiy-nalog-na-vmen-nnyiy-dohod-dlya-otdelnyih-vidov-deyatelnosti, http://megaidei.ru/organizaciya-biznesa/nalogovyj-period-v-deklaracii-po-envd-i-nds, http://nalog-nalog.ru/envd/otchetnost_envd/nalogovyj_period_po_envd/

buhnalogy.ru

Какой период по ЕНВД считается отчетным или налоговым?

Налоговый период ЕНВД — это определенный промежуток времени, по истечении которого возникает обязанность по уплате указанного налога в бюджет. О том, каков этот период для ЕНВД, пойдет речь в данной статье.

Фото: Фотобанк Лори

Фото: Фотобанк ЛориЕНВД

Налоговый период в декларации (1–4-й квартал, код)

ЕНВД

ЕНВД — единый налог на вмененный доход. По своей сути является особым (специальным) режимом налогообложения (п. 3 ст. 18 НК РФ), в соответствии с которым сумма сбора, требуемая к уплате в бюджет, рассчитывается не с суммы фактической прибыли по итогам деятельности за определенный промежуток времени, а с фиксированной суммы дохода. Государство само вменяет и определяет размер дохода.

Глава 26.3 НК РФ содержит сведения о ЕНВД, установленных видах деятельности, при которых возможен переход на этот спецрежим налогообложения, а также всех необходимых для этого условиях.

Использовать указанный режим может не каждое предприятие (предприниматель), а только те, которые осуществляют особые виды деятельности (ст. 346.26 НК РФ).

Первоначально планировалась отмена этого спецрежима с 2018 года, но впоследствии ее перенесли на 2021 год.

Налоговый период в декларации (1–4-й квартал, код)

По условиям, содержащимся в ст. 346.30 НК РФ, налоговым периодом ЕНВД считается квартал. Иными словами, по прошествии этого периода необходимо подавать отчетность, производить исчисление и уплачивать налог.

По условиям ст. 346.31 НК РФ величина этого сбора исчисляется в размере 15% от суммы вмененного (установленного) дохода. Однако п. 2 указанной статьи содержит в себе исключения, в соответствии с которыми размер налога может колебаться от 7,5 до 15%. Указанные льготы могут быть введены органами власти, но только на территории Москвы, Севастополя, Санкт-Петербурга.

Срок представления налоговой отчетности — до 20-го числа месяца, следующего за оконченным налоговым периодом (п. 3 ст. 346.32 НК РФ).

Оплата вышеназванного сбора осуществляется в сроки, регламентированные п. 1 вышеназванной статьи, а именно не позднее 25-го числа первого месяца, который следует за окончившимся налоговым периодом. Иными словами, срок уплаты ЕНВД за 1-й квартал года истечет 25 апреля.

Для верного заполнения отчетности в декларации необходимо указывать код налогового периода ЕНВД, который определен следующим образом:

- За 1-й квартал: код — 21, при реорганизации (ликвидации) — 51.

- 2-й квартал: код — 22, при реорганизации (ликвидации) — 54.

- 3-й квартал: код — 23, при реорганизации (ликвидации) — 55.

- Налоговый период ЕНВД — квартал 4: код — 24, при реорганизации (ликвидации) — код 56.

Периодом, в течение которого необходимо уплатить ЕНВД, считается срок до 25-го числа месяца, следующего за оконченным налоговым периодом, который, в свою очередь, считается равным 1 кварталу.

Автор: RusЮрист

rusjurist.ru

Налоговый период (код) | Современный предприниматель

Код налогового периода – двузначное число, которое используется при сдаче отчетности в ИФНС. Необходимость его использования обусловлена машинной обработкой налоговой отчетности. Проставляется код в специальной графе и служит для определения периода, за который производится уплата налога. При разных системах налогообложения коды проставляются разные. Производится это на основании справочника кодов.

Как определяется налоговый период: код в налоговом учете

Существуют отрезки времени, за которые нужно отчитаться и предоставить расчет налоговой базы, они называются налоговыми периодами:

- месяц,

- квартал (с первого по 4),

- полугодие (первое, второе),

- год.

Основная отчетность сдается по итогам работы за год. В декларации указывают налоговый период: код 34.

Кварталам присвоены отдельные коды, начинается код с двойки, далее идет цифра, обозначающая порядковый номер квартала. При поквартальной отчетности применяют коды с 21 по 24. Так за I квартал – код 21, налоговый период 22 за второй квартал, 23- за третий, налоговый период 24 – за четвертый квартал.

Некоторые налогоплательщики отчитываются ежемесячно. Следует учитывать, что для индивидуальных налогоплательщиков и для консолидированной группы коды предусмотрены разные. Если уплата осуществляется консолидированной группой, то принята шифровка с 13 по 15, от квартала до года. Периоды с января по декабрь проставляются с 57 до 68.

Налоговый период при исчислении налога на прибыль

При уплате квартальных авансов применяют следующую кодировку: налоговый период 21 – первый квартал, налоговый период 31 – первое полугодие, 33 — девять месяцев. С 35 до 46 кода обозначаются месяцы, начиная с января и заканчивая декабрем.

Налоговый период 50 проставляют налогоплательщики при подаче отчетности перед прекращением деятельности, либо реорганизацией. Он исчисляется с 1 января до момента фактической ликвидации, либо с момента открытия и до момента ликвидации, если компания просуществовали менее года.

Налоговый период: код при расчете налога на имущество

При отчетности по данному налогу не всегда необходимо подавать промежуточную отчетность, вследствие этого, производится уплата сразу за год. Кодировка будет такая же, как и при отчетности по иным налогам.

При составлении отчетности используют кодировку 21 (налоговый период – квартал), полугодие – налоговый период – код 31, при расчете налога за 9 месяцев указывают налоговый период 33.

При ликвидации предприятия используют коды 51, 52, 53, они означают квартал, полугодие, 9 месяцев.

Коды при отчетности по УСН

Организации, находящиеся на упрощенке, подают отчет в ИФНС о доходах раз в год. Ежеквартально производится уплата аванса от полученной прибыли. Год разбит на отчетные периоды также, как и при налоге на прибыль, но отдельно отчетность по ним предоставлять не требуется. В декларации указывают стандартный срок год, налоговый период 34.

Для индивидуальных предпринимателей применяется код 96, который применяется при прекращении деятельности ИП за окончательный отчетный период и код 95, его используют при закрывающей отчетности в связи с изменение режима налогообложения.

Коды налогового периода при ЕНВД

Отчетность производится ежеквартально, при этом используют следующие обозначения:

- Квартал — 21,

- налоговый период 2 квартал – 22,

- налоговый период 23 – за III квартал,

- налоговый период код 24 – применяется при отчетности за четвертый квартал.

spmag.ru

ЕНВД: налоговый период, срок уплаты

Налоговый кодекс указывает четкие сроки налогового периода и оплаты ЕНВД. Если владелец бизнеса проигнорирует нужную дату, опоздает с выплатой, то ему придется заплатить еще и солидный штраф.

Налоговый период ЕНВД

Налоговый период по ЕНВД составляет квартал, по окончании именно этого промежутка времени требуется уплачивать налог и сдавать отчетность.

Указывать налоговый период необходимо в каждом отчете, его код прописывается на титульном листе. Свой код есть у каждого периода. Согласно приказу ФНС России от 04.07.2014г. N ММВ-7-3/353@ ред. от 19.10.2016г., коды всех кварталов идут от 21 до 24. При ликвидации или реорганизации коды другие — 51, 54, 55, 56. Все данные указаны в таблице ниже:

Понятие налогового периода ЕНВД важно для отчетности по двум причинам.

- Это промежуток времени, за который отчитывается владелец бизнеса. Налоговый период при ликвидации бизнеса может быть неполным, тогда ЕНВД рассчитывается только за месяцы работы.

- Отсчет срока подачи декларации происходит с момента окончания налогового периода.

Получите 267 видеоуроков по 1С бесплатно:

Сроки уплаты ЕНВД

Оплата «вмененки», согласно п.1 ст. 346 НК РФ, должна быть сделана до 25 числа того месяца, который следует за окончившимся налоговым периодом. Исключение — если на эту дату приходится выходной день. Тогда последний день уплаты единого налога — это ближайший рабочий день, следующий за выходным. То есть смещается на более позднее время.

Посмотрим, каковы крайние сроки уплаты ЕНВД за кварталы 2017 года:

- 25.04.2017г. — за 1 квартал;

- 25.07.2017г. — за 2 квартал;

- 25.10.2017г. — за 3 квартал;

- 25.01.2017г. — за 4 квартал.

Игнорирование сроков выплаты наказывается штрафом за просрочку. Инспекцией предлагается два варианта наказания для налогоплательщика:

- При несвоевременной уплате налога по уважительной причине — 20% от суммы налога.

- При несвоевременной уплате налога при наличии злого умысла — 40% от суммы.

Разбор ситуаций, связанных с неоплатой в срок

На практике доказать, что просрочка была по уважительной причине — сложно. Юристы говорят, что для индивидуального предпринимателя может подойти справка из поликлиники, сообщающая о болезни. В остальных случаях, например, если бизнесмен выезжал за пределы страны, налоговики могут признать, что это был «злой умысел». Хотя могут и не признать. В общем, все зависит от личной позиции конкретного инспектора.

Опытные плательщики ЕНВД пишут, что забывчивым бизнесменам помогает избежать штрафа лишь переплата. Если держать деньги квартальной переплаты на лицевом счете налоговой службы, при возникновении форс-мажора она будет зачислена в нужный срок автоматически.

Переплату по первому требованию можно возвратить на расчетный счет, поэтому деньги «не зависнут».

Есть случаи, когда можно не платить ЕНВД, в срок? Нет, но на практике выделяют ряд ситуаций, когда можно не платить и сняться с учета ЕНВД:

- Торговля носит сезонный характер. В этом случае предприниматель заключает договор аренды на короткий срок. После окончания срок аренды бизнесмен снимается с учета ЕНВД, и причиной снятия будет окончание торговли.

- Расторгнут договор аренды. Например, ИП, который держал маленькое кафе, перестал работать на старом месте и второй месяц ищет новую точку с большой проходимостью для продолжения бизнеса. Таким образом, он, прекратив деятельность, представив документ об окончании аренды, может сняться с учета ЕНВД.

В принципе, возможность неоплаты ЕНВД в связи с отсутствием деятельности — момент спорный. Мнение ФНС письмо 01.02.2012г. № ЕД-4-3/1500@ заключается в том, что если деятельности не было, то бизнесмен может указать в декларации нулевой физический показатель, а не полностью сниматься с учета.

Однако подобное поведение несет определенные налоговые риски. Ведь «вмененка» не связана с получаемой прибылью, и несмотря на разъяснения ФНС, решение о принятии или отказе в нулевой декларации лежит на конкретном налоговом инспекторе или его начальнике. Возможно, налогоплательщику придется доказывать, что физический показатель действительно полностью отсутствует, а документы не подделаны задним числом. Проще прекратить деятельность и сняться с учета. А затем возобновить бизнес на новом месте.

buhspravka46.ru