банки, интернет-проекты и другие способы

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Однако, к вопросу инвестирования средств с ежедневным доходом стоит подходить с ещё большей осторожностью, чем обычно. Многие мошенники используют громкие лозунги для привлечения денежных средств, обещая высокие проценты и ежедневные выплаты.

Важно уметь анализировать информацию, для чего потребуется:

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если есть возможность вложить сначала небольшую сумму средств — лучше поступить именно так. Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Важно! Если инвестор не разбирается в тонкостях биржевой торговли и не обладает нужным чутьём, существует возможность привлечения специальных лиц и организаций, то есть брокеров, которые будут выполнять работу за инвестора. Конечно, их работа также стоит денег, но, подобрав правильного брокера, можно с лихвой окупить свои затраты.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже — это всегда риск. Рынок непредсказуем, поэтому предугадать его динамику на 100% невозможно.

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли. Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS.

Банки и МФО. Проверенный метод, требующий тщательного подхода

Естественно, вклад в банк — это надёжно. Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Интересный момент. Более выгодным будет заработок через ПИФы, которые вкладывают средства в деятельность банков. Такие фонды могут также инвестировать в банковское золото и иные программы, так или иначе связанные с банковской деятельностью. Если подобрать проверенный ПИФ, то можно получить приемлемый и стабильный доход.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

- Форекс. По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

- Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

Важная особенность этих способов — возможность заработка в довольно короткий срок. Однако, объём прибыли, как правило, зависит от инвестора — от его умений, чутья и навыков.

Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Куда вложить деньги, чтобы получать ежемесячный доход?

Добро пожаловать на сайт, посвященный инвестициям. На сайте вы узнаете:

- Куда выгодно вложить деньги под проценты сегодня

- Как достичь финансовой независимости

- Как сформировать пассивный источник дохода в 2018 году

- Как осуществить свои самые смелые мечты

Чтобы начать, вам не потребуется глубоких познаний в сфере финансов, все зависит только от вашего желания и стремления. Это и есть те движущие силы, которые требуются в любом серьезном деле для достижения вершины успеха. На сайте доступно изложен материал о том, куда лучше вложить деньги под проценты, а также вся сопутствующая информация инвестиционной тематики. Инвестирование сегодня становится перспективной и выгодной деятельностью и способствует формированию вашего пассивного дохода.

На начальном этапе вам нужно изучить теорию и хорошо разобраться в том, куда вы вкладываете деньги. Затем нужно вложить деньги в инвестиционные инструменты и наблюдать, как стоимость ваших активов растет (или дешевеет — такое тоже не исключено), продолжая работать на основной работе. Со временем нужно обязательно полюбить сам процесс инвестирования. Ведь важно любить то, что вы делаете, тогда вы не будете уставать от «работы».

Ну и конечно, нужно постоянно совершенствоваться и пополнять свой багаж знаний. Без верных решений, вы не сможете сделать финансовую карьеру и только потеряете деньги. Рынок меняется, меняются и возможности заработка на инвестициях, поэтому ваше развитие в идеале должно дышать в спину прогресса.

В конце концов вы добьетесь успеха и возьмете первые «высоты» финансовой независимости, бросите работу и у вас будет не только стабильный пассивный доход, но и любимое дело, от которого вы получаете удовольствие.

Современное инвестирование — это не шикарные офисы, пиджаки и советы директоров… Это куда более приземленно и доступно. Если у вас есть интернет и голова, то это уже не мало. (Не забываем еще про ваше стремление). Почти все брокерские компании и интернет-проекты представлены в интернете и вы не выходя из дома можете совершать покупку или продажу активов, делать вклады в банках или интернет-проектах, изменять структуру вашего инвестиционного портфеля, общаться с сотрудниками компании в реальном времени или обсуждать инвестиционные темы с единомышленниками. Перевод денежных средств можно сделать через интернет-банк, карточными переводами или с помощью электронных платежных систем. Интернет стал мощнейшим инструментом для ведения бизнеса и им нужно пользоваться!

Вы сможете зарабатывать на инвестировании в интернете руководствуясь информацией на сайте. Доходность по инвестициям может составить до 100% годовых. Неплохо, правда?

Обзор всех инвестиционных инструментов

С чего начать?

Во-первых, задайте себе вопрос Какова цель инвестирования? Это не должны быть сами деньги, это должно быть то, что вы на них купите: квартира, машина, загородный дом, осуществление мечты.

Где взять деньги для инвестирования? В этом вам поможет оптимизация расходов или правила экономии. Покупайте вещи, которые вам действительно нужны, записывайте все расходы и доходы в тетрадку – это поможет выявить дыру в бюджете. Самое главное: когда вы получили зарплату, в первую очередь отложите 10 процентов в копилку, а потом уже тратьте.

Как вложить деньги? Чтобы было удобно вкладывать деньги в интернете, нужно иметь банковский счет в одном из надежных российских банков и желательно пластиковую карту Visa или MasterCard. Также вам может потребоваться счет в одной или нескольких электронных платежных системах, например QIWI, Яндекс Деньги или Web Money.

Важно четко понимать, что вкладывать все деньги в один инструмент более рискованно, чем распределение средств между десятью. Пусть неожиданное обесценивание (банкротство) одного из активов отнимет 1/10 часть капитала, которое будет практически безболезненно.

Запомните правила инвестора, которым вы должны следовать: не берите деньги на инвестирование в кредит; тратьте меньше, чем зарабатываете; вкладывайте только ту сумму денег, которую готовы потерять.

Читать статью для новичков «С чего начать?»

Куда выгодно вложить деньги?

Ниже я расскажу, куда выгодно вложить деньги под проценты сегодня и сформировать пассивный источник дохода.

Большинство инвестиционных инструментов выложенных на сайте связано с инвестированием на рынке форекс и фондовом рынке, актуальными в 2018 году. Это могут быть инвестиционные или брокерские компании, частные управляющие, инвестиционные фонды ETF, частные коллективные пулы, небольшие высокорискованные проекты, стартапы и краудфандинговые платформы. Все они используют финансовый рынок и интернет для извлечения прибыли.

Даже если вы ничего не понимаете в финансовых рынках — не беда. На страницах сайта дан обзор по каждому инвестиционному инструменту глазами инвестора, написаны инструкции по регистрации в компаниях на самом доступном языке и в картинках, советы на какой срок и в какой пропорции лучше вложить деньги под проценты, личные отзывы и рекомендации автора. Если вы все-таки запутаетесь, то всегда можете обратиться за помощью к администратору. Контакты.

Варианты инвестирования

Доверительное управление

Классическая форма доверительного управления подразумевает передачу прав на управление торговым счетом управляющей компании или частному трейдеру. Для данного направления подбираются самые надежные брокеры и банки. Управляющий имеет право только управлять деньгами, снять он их не может. Также в качестве исключения, в данной категории могут присутствовать управляющие компании, которые сами предоставляют торговые услуги и по совместительству предоставляют услугу доверительного управления. Подробнее о доверительном управлении.

ПАММ-площадки

ПАММ — это инвестиционный инструмент, который предлагают брокерские компании рынка форекс, куда мы можем вложить деньги. В данном разделе подбираются наиболее надежные площадки-брокеры, имеющие лицензии на финансовую деятельность тех государств, в которых они зарегистрированы. ПАММ-счета — это счета управляемые профессиональными трейдерами и принимающими инвестиции у всех желающих. Брокер является посредником между трейдерами и инвесторами. Договор оформляется в виде электронной оферты и имеет ту же силу, что и бумажный. Также бывают производные инструменты, к примеру ПАММ-индексы. Подробнее о ПАММ-счетах.

Высокорискованные проекты

Это наиболее простой вариант вложить деньги под проценты, но между тем несет в себе максимальные риски. Инвестиционные сайты (проекты) и компании этого раздела имеют регистрации в оффшорных зонах или вовсе не имеют никаких разрешающих документов. Преимуществом проектов этого раздела является высокая доходность, иногда достигающая 20-30 процентов в месяц, что позволяет за несколько месяцев вернуть вложенные деньги. Также нужно отметить низкие требования к начальной сумме инвестиций. Но не стоит поддаваться заманчивым предложениям и вкладывать большие суммы, ибо некоторые компании очень часто оказываются финансовыми пирамидами. По сетевой терминологии большинство проектов данной категории можно отнести к HYIP или МЛМ проектам.

Инвестиционные идеи Smart Value

Если вам надоело думать, сколько еще проживет очередной «Инвестиционный проект», когда сольется ПАММ-счет или обанкротится форекс-брокер, это значит, что вы созрели для настоящих инвестиций. Пора инвестировать в надежные инструменты! Где вы сами принимаете взвешенные решения и контролируете риск.

Раздел Smart Value рассказывает о перспективных идеях и стратегиях инвестирования на международных финансовых рынках. Самые актуальные идеи всегда доступны в главном меню справа под заголовком Smart Value.

Обзор всех инвестиционных идей Smart Value

Инвестиционный портфель

Имея массу инвестиционных инструментов логично предположить, почему бы не вкладывать сразу в несколько из них, но в разных пропорциях. Портфельное инвестирование существенно снижает риски. Составление такого портфеля вещь индивидуальная, потому что каждый из инвесторов имеет свои склонности к риску. Для примера вы можете оценить мой портфель, выложенный в открытом доступе. Это не пример идеала, так как всегда есть к чему стремиться.

Вы могли заметить, что в одну компанию я вкладываю больше, а в другую меньше. Объяснить это можно тем, что некоторым компаниям я доверяю в меньшей степени, поэтому и сумму вкладываю небольшую.

Сейчас перед вами встает вопрос: какое распределение выбрать именно вам?

Если вы начинающий инвестор, то я бы на вашем месте большую часть портфеля держал в инструментах надежных брокерских компаний, банковских вкладах, структурных продуктах и ПИФах. Пусть и проценты прибыли будут в них не такие высокие, зато потерять в них все деньги сразу довольно сложно. В процессе инвестирования вы будете набираться знаний и совершенствоваться.

На сайте real-investment представлены относительно рискованные инструменты, более стабильные из них находятся в разделах «Доверительное управление» и «ПАММ-счета». Я слежу за этими разделами, поэтому там самые актуальные варианты инвестирования, которые я использую сам.

Спустя некоторое время, когда почувствуете уверенность и изучите соответствующий материал, можете переходить к более сложным инвестициям: в частных управляющих или ETF фонды. Также можно начинать интересоваться высокорискованными компаниями и небольшими интернет-проектами, они расположены в разделах «Инвестиционные проекты» и «Хайп-проекты». В последнем случае важно понимать риски потери всего капитала.

Поддержка инвесторов

Бесплатные консультации инвесторам

Каждый посетитель сайта real-investment.ru, может получить персональную и бесплатную консультацию по любому из выложенных проектов и компаний, по платежным системам и другим вопросам самого различного характера.

Чтобы задать свой вопрос, нажмите кнопку слева «Задать вопрос» или для связи используйте мои контакты.

Обзоры проектов и инструкции по ним

Сайт real-investment.ru полезен тем, что здесь вы можете найти не только обзоры актуальных интернет-проектов и компаний, но и другие сопутствующие материалы, помогающие выгодно вложить деньги. Например, по многим проектам, которые выкладываются на сайт, я пишу подробные инструкции в картинках. По себе знаю, что начинающим инвесторам сложно ориентироваться во всех этих мудреных регистрациях. Также в помощь начинающим статьи и книги.

Ежемесячные отчеты, анализ и рекомендации

Весьма полезная информация содержится в ежемесячных итогах и рекомендациях, которые я регулярно публикую в первых числах месяца. Там я описываю состояние своего портфеля, доходность по проектам, последние новости, свои мысли и анализ о том чего можно ожидать дальше. Эта информация будет полезна не только начинающим инвесторам, но и тому, кому интересно чужое мнение.

О рисках

Инвестирование в интернете несет в себе высокие риски потери денежных средств. Каждый раз, когда мы ищем куда выгодно вложить деньги под проценты в интернете, мы рискуем попасться на финансовых пирамидах. Даже после нескольких лет работы некоторые компании, могут неожиданно объявить банкротство и будет сложно вернуть деньги назад. На сайте вся информация носит рекомендательный характер и не может быть расценена как руководство к действию. На каждой странице сайта в самом низу есть краткое предупреждение о рисках. Ответственность за сохранность своих денег вы несете сами. Поэтому будьте внимательны и благоразумны!

real-investment.ru

Инвестировать деньги под проценты ежедневно с гарантированной прибылью

Инвестировать деньги под проценты ежедневно

Капитал можно не только хранить, но и приумножить, к примеру, инвестировать деньги под проценты ежедневно. Для этого есть биржи трейдинга, валют, бинарные опционы, ПИФы, кредитование в системе Вебмани, банковские депозиты и более десяти других способов. Прибыль можно получать практически ежедневно и не прикладывать к процессу заработка особых усилий.

Инвестировать деньги под проценты ежедневно в ПИФы

Интернет пестрит предложения вложить деньги в ПИФы — паевые инвестиционные фонды. Многие воспринимают их никак иначе, как финансовые пирамиды. Доля правды в этом есть, так как многие пирамиды называют себя ПИФами, хотя это далеко не так. Получать постоянный и даже ежедневный доход можно только в настоящих паевых инвестиционных фондах.

Что же такое ПИФы? Это фонды, которые покупают и инвестируют в активы за счет средств пайщиков (дольщиков). Какое-то количество людей вкладывают свои деньги в фонд, который должен им со временем не просто вернуть эти средства, но и приумножить их. Это могут быть и некоторый проценты от суммы вложений, или конкретная сумма — размер прибыль от инвестиций. Но, в любом случае, пайщик (вкладчик) получит свою долю от прибыли фонда.

Инвестировать деньги под проценты ежедневно в ПИФы

ПИФ не существует сам по себе: им руководит управляющая компания. В ее штабе состоят доверительные управляющие, которые напрямую работают с пайщиками — вкладчиками. Они же сообщают всю информацию о росте прибыли, а также принимают участие в формировании инвестиционного портфеля.

Деньги дольщиков могут быть вложены в:

- Валютные спекулятивные операции.

- Ценные бумаги, акции.

- Покупку основных фондов.

- Приобретение других активов.

Как же ежедневно получать деньги от инвестиций в паевые фонды? Разумеется никто не будет перечислять вкладчику каждый день часть его прибыли. Он может ее получить через время или, по желанию, забрать сразу и свой пай, и сумму накопившейся прибыли. Но как только будут получены деньги от инвестиций в ПИФ, можно самостоятельно подсчитать рентабельность вложений и другие показатели.

Рассчитать процент прибыли, начисляемый каждый день, также не составит труда. Самое большое преимущество в этом способе заработка — это то, что не нужно самому заниматься инвестированием и другими важными вопросами. Нужно просто внести деньги и стать пайщиком. В определенный момент или в оговоренные сроки дольщик получит свою прибыль.

Инвестировать деньги под проценты ежедневно в бинарные опционы

Еще один популярный вид инвестиций денег с ежедневным заработком— это их вложения на бирже бинарных опционов (БО). Тут все обстоит намного интереснее, так как прибыль можно получать ежедневно и практически полностью контролировать, мониторить процесс заработка. Для этого нужно:

- Зарегистрироваться на бирже БО.

- Скачать программу — платформу для работы.

- Потренироваться на демо-счете, если такая услуга предоставляется бесплатно.

- Внести деньги на свой счет и начать их инвестировать.

Инвестировать деньги под проценты ежедневно в бинарные опционы

Опцион — это условное название актива, который возрастет в цене или, наоборот, упадет. На сайте можно увидеть две кнопки прогноза изменений цены опциона: или его роста, или падения. Иногда кнопки носят разное название, но суть остается той же. Заработок заключается в прогнозировании того — упадет опцион в цене или же вырастет. При этом прогноз может быть ежеминутным, ежедневным, на неделю или другой период.

Разумеется, на сайте видны графики, аналитика, индексы и прочая важная информация. Она поможет делать верные прогнозы. Но без фундаментального и технического анализа, а также знаний не обойтись. Если прогноз был верным, то деньги сразу же начисляются на счет. Вывод возможен в разные сроки: от каждого часа до одного раз в сутки и т.д. Все зависит от выбора биржи БО.

Инвестиции денег в трейдинг и Форекс

Бирж трейдинга развелось очень много. Каждый второй считает себя успешным трейдером, если хотя бы вышел в плюс в течение первого месяца. Чем же занимаются эти люди? Они регистрируются на сайте брокеров и начинают торговать активами, в том числе и деньгами. Примером такого трейдинга считается валютный рынок Форекс. На нем происходит покупка и продажа разной валюты.

Раньше Форекс существовал только из-за необходимости в нем крупных транснациональных компаний, центральных и частных банков, импортеров, экспортеров. Им нужно было закупать и продавать разную валюту. Но сейчас он является отличной площадкой для заработка успешных трейдеров. Правда, для осуществления одной только сделки потребуется от 100 тысяч долларов. Чтобы преодолеть это условие, нужно зарегистрироваться на сайте брокера. Он также работает на рынке Форекс и имеет право осуществлять сделки.

Инвестировать деньги под проценты ежедневно в Форекс

Суть трейдинга на Форексе заключается в следующем:

- Нужно купить одну валюту в одно время по текущему курсу и перепродать ее в другой время уже по другому курсу. На разнице котировок и объемах проданной валюты и можно получить ежедневную прибыль.

- В одной сделке участвует пара валют. К примеру, доллары покупаются за евро. Выглядит эта пара так: USD/EUR. Трейдер покупает некоторую сумму долларов за евро, исходя из ткущих котировок. Потом он может снова продать доллары за евро или другую валюту, но уже по другому курсу. Если он будет более выгодным, то трейдер получает прибыль.

Точно также для работы на брокерских сайтах Форекс нужно скачать программу. Это сайт, который является и онлайн-платформой для работы тысяч людей одновременно. Котировки транслируются онлайн с главных бирж, а следки осуществляются только в режиме реального времени. Есть всего две кнопки: «Продать» и «Купить».

Опытный трейдер не действует исключительно интуитивно, а использует индексы, данные графиков, новости, а также все виды анализа. Такой заработок может быть и ежедневным, так как деньги за каждую валютную операцию начисляются практически мгновенно. Каждый может просчитать, сколько процентов прибыли он получает ежедневно от трейдинга на Форексе. Главной инвестицией здесь являются деньги, а не другой актив.

Инвестировать деньги под проценты ежедневно в криптовалюту

Криптовалюта — это электронные деньги, которые не контролируются ни одной банковской системой или правительство миром. Они существуют сами по себе, хоть у них и есть компаниях-разработчик. Операции с ними очень хорошо закодированы и защищены высоким уровнем безопасности. К самым популярными видам криптовалют относятся:

- Биткоин.

- Эфириум.

Так как стоимость криптовалюты изменяется ежедневно, то на ней можно хорошо заработать и получить свой процент прибыли. Есть постоянная тенденция роста курса биткоина и эфириума. Но самой дорогостоящей криптовалютой все же считается биткоин. Если на заре своего возникновения за миллион биткоинов можно было купить разве что пиццу, то теперь:

1 биткоин равен больше, чем 3000 долларов (курс постоянно растет).

Конечно же, с электронными монетами случаются и падения, но все же наблюдается постоянная тенденция роста. Если вложить в криптовалюту сейчас, то с высокой вероятностью эти деньги принесут немалую прибыль в будущем.

Инвестировать деньги под проценты ежедневно в криптовалюту

Есть два способа ежедневного заработка с полученных процентов от инвестиций в криптовалюту:

- Ее покупка для получения прибыли в перспективе. К примеру, сейчас можно купить 1 биткоин и подождать, когда его курс возрастет в разы, или на какое-то количество процентов. Потом эти деньги можно снова обменять и получить назад свои вложения вместе с процентами — прибылью от изменения курса.

- Валютные спекуляции, то есть трейдинг. Есть отдельные биржи криптовалют, где биткоины, эфириум и другие электронные деньги можно сразу и купить, и продать. Котировки постоянно меняются, на чем можно хорошо заработать. К примеру, можно приобрести эфириум за рубли по одному курсу, а через время или в тот же день продать его по более выгодному курсу. Разумеется, для заработка каждый день нужно вкладывать немалую сумму.

Трейдинг криптовалют набирает обороты по своей популярности. Все стремятся инвестировать в это направление, чтобы ежедневно получать деньги и свой процент прибыли.

Банковский вклад

Каждый может инвестировать деньги под проценты ежедневно, если откроет банковский вклад. Депозит — это счет, на котором хранится внесенная клиентом сумма. Он кладет ее туда под проценты, как правило, годовые. Чтобы вычислить месячную процентную ставку, следует разделить годовую на 12. Для определения ежедневного процента нужно разделить эту цифру на среднее количество дней в месяце текущего года.

Инвестировать деньги под проценты ежедневно во вклад

Конечно же, депозиты могут быть разными: отличаться схемой начисления процентов, сроками, способами выплат, валютой и т.д. Но во всех случаях заключается договор, в котором указываются все эти условия. К примеру, по одному вкладу деньги можно забрать только по истечению срока размещения депозита, по-другому — в конце каждого месяца (сумму накопившихся процентов). Иногда применяется формула начисления процентов на проценты, которые накопились за месяц. Все зависит от программы банка и условий размещения вклада.

Самое выгодное и важное в этом способе ежедневного заработка с инвестированием денег — это то, что проценты будут в любом случае начислены. Это-не трейдинг, где можно в один миг потерять все. По договору проценты начисляться в оговоренном размере в указанный срок. Изменений быть не может, как и того, что вклад внезапно аннулируется. Даже если банк признает себя банкротом, средства будут выплачены специальным фондом.

Другие популярные способы инвестировать деньги под проценты ежедневно

С развитием интернет-технологий, электронной коммерции, трейдинга способов ежедневного заработка на инвестировании возникло очень много. К ним относятся:

- Спекулятивные операции в пределах электронных обменников. Пользователи очень активно покупают и продают валюту на онлайн-обменниках. Многие пользуются такой ситуацией и нашли способы ежедневно зарабатывать на котировке валют. Они инвестируют деньги в одну валюту, а потом продают ее на обменнике за другую по выгодному для себя курсу. Заработок происходит от разницы котировок.

- Кредитование на Webmoney. Те, кто располагает свободными деньгами, может пройти сертификацию платежной системы Вебмани и выдавать другим ее пользователям займы. Разумеется, кредиты предоставляются под определенный процент. Каждый кредитор имеет свой рейтинг, поэтому пользователи системы могут выбирать, к кому именно обратиться. Если внести на свой счет немалую сумму и выдавать эти деньги под проценты, то заработок можно получать ежедневно.

- Инвестиции в недвижимость. Если вложить деньги в покупку квартиры, дома или другого объекта недвижимости, то можно получать деньги от его сдачи в аренду. Как только покупка окупится, настанет день начисления первой прибыли. Ее также можно рассчитать в процентах. Если предоставлять услугу посуточной аренды, то заработок станет ежедневным. Клиенты будут расплачиваться за съем посуточно или за каждый час пользования объектом жилой/коммерческой недвижимости.

Способов инвестировать деньги под проценты ежедневно существует больше десяти — от трейдинга до бинарных опционов, ПИФов, вкладов и сдачи недвижимости в аренду. Остается лишь выбрать самый выгодный и удобный вариант для себя.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Куда вложить деньги под проценты.

Содержание статьи

1. Банковский депозит.

Когда мы имеем определённую сумму свободных денежных средств, которая может быть потрачена на ненужные вещи или развлечения, намного более выгодно вложить их, чтобы впоследствии получать с них небольшой процент. Сделать так, чтобы деньги работали на тебя, а не ты на деньги. Вложение определённых средств в банк может показаться кому-то очень выгодным. Но если вы рассчитываете получать ежемесячный ощутимый доход, то этот вид капиталовложений не для вас. Ведь, положив деньги на депозит, вам нужно набраться терпения, если вы хотите получить в результате серьёзную прибыль относительно того, что было вложено. Вкладывая под 16 % годовых, первый год набежит маленькая сумма. Во второй год ваша сумма на счёте вырастет и будет приносить более ощутимый доход. В итоге только через 8- 10 лет вы получите значительный прирост за месяц, который составит почти столько же, сколько было вложено в начале. Отклоняясь от темы банковского инвестирования, можно вкратце упомянуть инвестиции в ПАММ счета, которые приносят доход в разы больший, чем банки. Но так как этот вид инвестирования относительно молод, ПАММ инвестициям всего 3 года, то этот вид инвестирования пока многими финансовыми экспертами не воспринимается всерьез.

На сколько выгодно вкладывать деньги под проценты в банк? Об этом можно рассуждать долго. С одной стороны, хотя и процент не велик, зато это довольно стабильно. С другой стороны некоторые банки могут предложить вам высокую процентную ставку, но через время банк может обанкротиться. Для кого- то вклад под такой небольшой процент вообще может показаться неадекватным.

Наиболее распространённой ошибкой клиента при вложении денег в банк под проценты, является невнимательность во время подписания контракта на вклад. Ведь условия, которые вам озвучили на словах, могут отличаться от того, что написано в контракте, так что вам придется внимательно изучить всё, что написано на бумаге, порой умышленно — мелкими буквами. Также хорошо бы разобраться в финансовой терминологии, чтобы понять этот документ.

Например одной из самых распространенных ошибок вкладчиков является то, что вкладчик, услышав цифру 16% сразу же, не задумываясь, подсчитывает прибыль с вложения за месяц, в то время как 16% является процентами прибыли за год.

Если вы думаете, что для того чтобы заняться банковским инвестированием нужно иметь много денег — вы ошибаетесь. В следующем видео показано: как начать инвестиции имея обычную зарплату служащего среднего звена.

Вот три пункта, которые стоит помнить при подписании договора:

- Прежде чем подписать договор, внимательно прочитайте его условия.

- Выберите те сроки выплаты процентов, которые вас больше устроят (ежемесячные, ежегодные, по окончанию срока договора).

- Помните, что при досрочном расторжении договора ваши проценты будут пересчитаны по ставке до востребования.

2. Инвестиционные структурированные продукты.

Сейчас всё чаще среди предложений Банков и инвестиционных компаний появляются структурированные финансовые продукты.

Структурированный (структурный ) финансовый продукт – это комплексный финансовый инструмент, который выпускается коммерческими и инвестиционными банками и создаваемый для удовлетворения специфических потребностей клиента.

Финансовый кризис и банкротство некоторых крупных компаний повлияли на то, что инвесторы стали искать более надёжные альтернативы игре на фондовом и валютном рынке. Многие крупные западные, а за ними и отечественные инвестиционные компании, увидев изменения на рынке инвестиций, предложили несколько новых продуктов, стоимость которых привязывалась к колебаниям определённого биржевого индекса, курса валют или цены на нефть. Такие продукты могли приносить стабильный высокий доход при удачном положении дел. Большую часть вложенных средств компания вкладывает в надёжные инструменты. Как правило, это облигации или банковские депозиты. На оставшиеся средства покупаются производственные финансовые инструменты (опционы или фьючерсы). Хотя они более рискованны, но и доходность по ним высока.

Такая комбинация наиболее эффективна и позволяет сохранить активы инвесторов и получить хорошую прибыль. Это самый простой вариант структурированного продукта, на современном рынке можно встретить множество его разновидностей. Но любой из них основан на использовании какого-то малорискованного базового актива в сочетании с производными финансовыми инструментами в той или иной комбинации.

Разновидности структурированных финансовых продуктов.

На рынке есть три типа инвестиционных структурированных продуктов. Они различаются между собой механизмом обеспечения покупки производных инструментов на выбранные базовые активы.

1. Продукты, использующие доход от малорискованных инструментов с фиксированной доходностью для покупки производных составляющих.

Эти продукты используются, как правило, для того, чтобы гарантировать возврат определённого капитала и предназначены для инвесторов, которые ориентированы на умеренную доходность и не склонны рисковать.

При инвестировании в эту разновидность структурированных продуктов денежные средства разделяются на две части. Первая часть вкладывается в инструменты с фиксированной доходностью (депозиты, облигации) А вторая идёт на приобретение производных финансовых инструментов, которые позволяют вкладчику принимать участие в изменении базового актива.

Примером такого структурированного продукта является equity – linked note с гарантией капитала.Equity – linked note является комбинацией банковского депозита с опционом колл. В этом случае чем больше мы хотим получить прибыль, тем больше средств направляем на покупку опционов, но при этом степень риска возрастает.

2. Структурированные продукты, которые предлагают продажу одних производных инструментов с целью покупки других, приносящих доход.

Эта разновидность инструментов сложнее первой. Здесь совершаются сделки по продаже и покупки опционов. Соответственно риск увеличивается, но и доходность может существенно возрасти. Рассмотрим несколько продуктов данного типа.

Reverse Convertible

Reverse Convertible – это структурированный продукт, который обеспечивает вкладчику фиксированную норму доходности. Также его называют обратно конвертируемой облигацией. В данном случае возврат вложения, осуществляется, по выбору эмитента продукта или в денежной форме, или в форме акций, количество которых определяется заранее. Этот структурированный продукт состоит из депозита и проданного опциона пут. При этом опцион покупается на всю сумму вклада, а не на часть, как в предыдущем случае. Это позволяет получить доход больше стандартной депозитной ставки, однако риск здесь возрастает пропорционально повышению доходности. Однако следует учитывать тот факт, что полученные ценные бумаги вырастут в цене и можно будет компенсировать возможные убытки. Всё будет зависеть от ситуации на рынке и компании эмитента. Reverse Convertible могут использовать те инвесторы, которые сомневаются, куда инвестировать: в акции или в стандартные инструменты с фиксированной доходностью В зависимости от ситуации инвестор получит или фиксированный доход, или пакет акций.

Лестничная облигация (Ladder bond).

Ladder bond – это структурированный продукт, который характеризуется тем, что процент по нему связан с динамикой котировок установленного базового актива, при этом размер процента определяется не на дату погашения облигации, а зависит от изменения индекса на протяжении всего срока существования лестничной облигац0ии.

В этом случае при заключении сделки фиксируются определённые показатели индекса, которые называются ступенями, например 110, 130, 160 и т.д. также закрепляется исходный показатель индекса, который принимается за 100%. После этого при достижении индексом установленных степеней фиксируется прибыль, которая рассчитывается как разница между уровнем на данной ступени и исходным индексом. Например, при достижении значения 110% инвестору принадлежит прибыль в размере 10% от вложенного капитала. Когда срок договора подходит к концу, инвестор получает прибыль, которая равна итоговому приросту индекса, или ставки наивысшей ступени, достигнутой индексом в этот период.

Range accrul

Range accrul – это продукт, который строится из бинарных опционов. Он позволяет сохранить свой вклад и при этом подучить повышенную доходность, если во время его действия график изменения цен базового актива находился в пределах некоего заранее установленного коридора Как правило, он привязывается к каким–либо акциям или индексу. Его доходность полностью зависит от того, сколько дней базовый актив находился в данном коридоре.

3. Структурированные продукты, работающие на основе финансового рычага.

Такие продукты позволяют получать повышенный доход при благоприятном движении рынка. Он относится к высокорискованным активам и рассчитан на инвесторов, которые готовы рискнуть ради получения высокого дохода. Они не гарантируют возврата вложенного капитала и отличаются тем, что состоят из базового актива или фьючерсов на него. Одним из распространённых продуктов этого типа является booster.

Booster

Бустер в переводе с английского означает «ускоритель» и это очень точно отображает его сущность. Booster ориентирован на инвесторов, готовых к высокой степени риска. В его основе обычно лежит один базовый продукт, по которому ожидается движение котировок, при этом этот продукт не даёт гарантии возврата инвестиций или каких либо процентных выплат. В случае роста базового актива до определённого уровня booster даёт инвестору право на получение дополнительного дохода, который достигается за счёт использования форвардных контрактов на базовый актив.

Booster обычно используется инвесторами, у которых уже имеется в собственности базовый актив на момент покупки и которые собираются продать данный актив в скором времени при наличии благоприятных котировок. Инвестор переедет свой базовый актив в качестве начального актива для инвестиций инвестиционной компании, которая выпускает бустер.

Купить различные виды структурированных продуктов можно в банках и инвестиционных компаниях. В нашей стране этот рынок пока только развивается, но основные виды таких продуктов предлагаются довольно активно.

3. Паевые инвестиционные фонды (ПИФ).

ПИФ – это фонд, который собирается инвесторами вскладчину и передаётся управляющей компании, чтобы они инвестировали эти средства одним из следующих способов: торговали на бирже, покупали или продавали акции (это наиболее популярный вариант), вкладывали средства в недвижимость, землю, бизнес.

Если коротко описывать принцип работы ПИФов, то следующее видео сделает это лучше меня.

Здесь мы рассмотрим наиболее популярный вариант инвестирования в ценные бумаги. Ценные бумаги, купленные на деньги ПИФа, становятся частью ПИФа. Пайщик, владея паем, владеет долей всех ценных бумаг ПИФа. Средства ПИФа всегда остаются в собственности пайщиков. Соответственно прибыль или убыток от торговли ложится на пайщиков, а управляющая компания получает за свою работу небольшой процент (как правило, 3-4 % в год) от суммы всех средств фонда.

Основное назначение ПИФа – минимизация вероятности существенного уменьшения капитала. Чтобы осуществить это, при падении цен на отдельные акции, нужно покупать акции сразу нескольких компаний из разных отраслей экономики. Но стоимость оптимального набора акций сопоставима со стоимостью дорогого автомобиля и его подбор требует большого опыта инвестирования, глубоких экономических знаний, и много времени для отслеживания ситуации на рынках и в конкретных компаниях. Единственное разумное решение этой задачи – покупка оптимального набора акций в складчину и наём профессионалов для подбора акций. Если же вы пользуетесь услугами управляющей компании, всю деятельность по набору пайщиков и поиску профессионалов компания берёт на себя. Задача управляющих компаний – объявить о сборе средств в ПИФ, грамотно составить пакет необходимых акций, организовать хранение акций у лица, не связанного с компанией. Это третье лицо называется депозитарий и его задача – хранить и вести учёт операций с акциями и другими ценными бумагами ПИФа. Дальнейшая и основная задача управляющей компании – управление активами ПИФа (покупка и продажа ценных бумаг, приём и выдача вкладов).

Неиспользованные для покупки ценных бумаг средства хранятся на специальном расчётном счёте ПИФа в банке и на специальном счёте ПИФа у брокера (не путать с форекс-брокерами), который осуществляет торговлю на бирже по указанию управляющей компании. Ни управляющая компания, ни депозитарий, ни брокер ни на минуту не становятся владельцами собранных в ПИФ средств и купленных на них ценных бумаг. Все средства ПИФа принадлежат только тем, кто вложил в него деньги на правах долевой собственности, т.е. каждому пайщику принадлежат не сами ценные бумаги, входящие в ПИФ, а часть их стоимости. В самих акциях в качестве владельца указывается управляющая компания и делается пометка «Д.У.»(доверительное управление) и указывается название ПИФа. Такая форма владения ценными бумагами строго регламентируется законодательством, которое строго определяет, что управляющая компания может, а что не вправе делать с имуществом ПИФа.

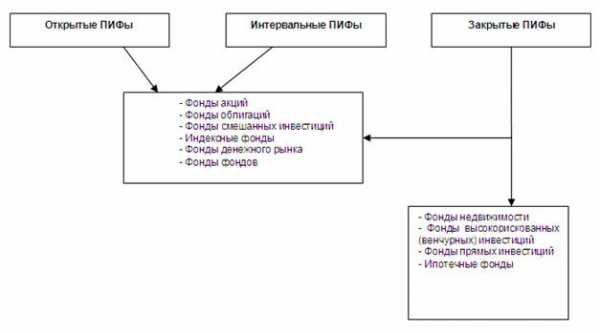

Виды ПИФов:

- Открытые ПИФы

Если ПИФ открытый, можно покупать, обменивать и погашать паи в любой рабочий день. Из трёх ниже перечисленных типов – этот тип наиболее надёжный, потому что можно погасить пай как только появится опасение падения его цены. Открытые ПИФы преимущественно инвестируют в голубые фишки и самые надёжные облигации. Эти ПИФы наиболее подходят начинающим инвесторам, так как предоставляют инвестору максимум контроля и минимум риска.

- Закрытые ПИФы

Закрытые ПИФы инвестируют свои средства в такие активы, которые нельзя частично продать, чтобы погасить паи одного или нескольких пайщиков, а, возможно, продать только всё имущество ПИФа и погасить все паи. Вкладывая средства в закрытый ПИФ, возможно, вы не сможете забрать свои деньги в течение нескольких лет, пока они будут использоваться.

Закрытые ПИФы могут инвестировать средства в приобретение недвижимости для коммерческого использования, земли, доли уставных капиталов компаний или закрытых акционерных обществ.

- Интервальные ПИФы

Паи интервального ПИФа можно покупать, обменивать и гасить только в определённые фиксированные промежутки времени. В этом есть риск, так как нельзя погасить пай, тогда, когда существует опасение сильного падения его цены. Интервальные ПИФы позволяют управляющим вложить в ценные бумаги 100% средств ПИФа на период до следующего интервала покупок/погашения паёв, а это длительный период времени, в который пайщики не могут погашать паи и наличность ПИФу не нужна. Это увеличивает доходность ПИФа. Также интервальные ПИФы могут позволить себе инвестировать средства в более рискованные, а значит более доходные акции, которые могут сильно упасть в цене, и это не вызовет отток средств из ПИФа – пайщики просто не смогут их изъять. тем самым интервальные ПИФы дают большую свободу профессиональным управляющим, защищая их действия от действий непрофессиональных инвесторов – пайщиков.

К примеру, в 2 006 году интервальные ПИФы показали рекордную доходность среди открытых и интервальных ПИФов. ПИФ «Алмаз» УК Росбанка заработал своим пайщикам 110% годовых, в то время как максимальный результат среди открытых ПИФов был 80%.

ПИФы итог

В интервальном ПИФе пайщики не имеют права собственности на сами ценные бумаги, входящие в ПИФ, но они имеют право на долю их стоимости и имеют право заставить управляющую компанию продать столько ценных бумаг, сколько нужно для выплаты пайщику его доли. Управляющая компания не может отказать пайщику в выплате денежного эквивалента его пая, но пайщик ограничен в выборе времени для требования выплаты ему денег. Доверительное управление подразумевает, что в качестве владельца акций ПИФа регистрируется управляющая компания, но с припиской «ДУ» (доверительное управление) и названием ПИФа, в пользу которого компания осуществляет управление. Возможные операции с такими акциями ограничены. Например, УК не может с их помощью или на вырученные деньги погасить свои долги или купить что-нибудь для себя. Всё, купленное на средства ПИФа, принадлежит ПИФу.

Когда же лучше покупать паи ПИФов? Их предпочтительно покупать сразу после сильного падения рынка и не покупать, когда рынок длительное время находится в стадии роста, т.к. скорее всего скоро произойдёт падение.

Одна из основных задач ПИФов – освободить инвестора от необходимости следить за движениями рынка. Поэтому в принципе не важно, когда покупать паи. В долгосрочной перспективе, на которую и рассчитаны ПИФы, доход, скорее всего, не будет зависеть от того, в какой фазе движения рынка были куплены паи, достаточно выбрать надёжную управляющую компанию. Не стоит бояться падений рынка, это всё закономерно. Даже если вы избежите ближайшего падения, точно рассчитав время входа (что сложно даже для профессионалов), ваше вложение может пострадать при следующем падении. Доход вы получите только после серии таких колебаний, то есть после длительного держания денег в ПИФе.

4. Доверительное управление финансами.

Доверительное управление (ДУ) очень похоже в своей сути на ПИФ, только здесь инвестор самостоятельно имеет дело с управляющей компанией или отдельным менеджером. Как правило, средства вкладываются в ценные бумаги

Фондовый рынок предоставляет массу возможностей получения дохода, но, как мы говорили выше, это связано с определённым риском. Основная задача инвестора в данной ситуации сводится к тому, чтобы найти хорошего управляющего (трейдера). В отличии от ПИФов,которые так похожи на ДУ, основное преимущество ДУ в том, что оно позволяет осуществлять индивидуальный подход к каждому инвестору. Управляющий сам формирует инвестиционный пакет, учитывая возможности и желания инвестора. Задача управляющего – уточнить все пункты, влияющие на выбор тактики инвестирования данного доверителя: какую долю риска допускает клиент, какой величины доход планирует получить, каков срок инвестирования.

Доверительное управление требует внимательного и взвешенного отношения к выбору специалистов, которым вы впоследствии решите доверить ваши средства. Важно учитывать, что при ДУ нет гарантий получения высокого дохода, возможны даже некоторые убытки, хотя и весьма незначительные. Хотя это, пожалуй, самая выгодная форма инвестирования, но мы уже говорили, что, чем больше вероятность дохода, тем больше и риск, связанный с этим.

5. Общие фонды банковского управления.

Общие фонды банковского управления (ОФБУ) – одна из форм доверительного управления активами, которая формируется из вкладов участников, которые доверили ему управление своими денежными средствами. Это кредитные организации, которые регистрируют ОФБУ согласно действующему законодательству.

Существенным отличием ОФБУ является то, что вкладчик получает сертификат долевого участия, который подтверждает его право на долю имущества в этом фонде. Надо отметить, что этот сертификат не является ценной бумагой, но его можно завещать и даже переоформить на другое лицо. Сертификат не является ценной бумагой (в отличии от ПИФов). Также в отличие от ПИФов у ОФБУ нет жёстких законодательных ограничений по структуре активов. С одной стороны это является преимуществом, т.к. даёт свободу действий, в то же время это связано с определённым риском. Кроме того, в ОФБУ можно вкладывать средства не только в гривне, но и в валюте, драгоценных камнях и металлах.

Вложить средства в ОФБУ сейчас не трудно. Многие банки предлагают эти услуги. Существует множество ОФБУ, рассчитанных на разнообразные категории клиентов: консервативных и рискованных, обладающих большим или малым капиталом.

Надо отметить, что в число преимуществ ОФБУ входит то, что сумма расходов, связанных с деятельностью ОФБУ, остаётся неизменной на протяжении всего срока действия договора. Также инвестор может самостоятельно в любое время контролировать состояние своих инвестиций и получать подробные отчёты о действиях управляющего. Однако, как и другие доверительные организации, ОФБУ не гарантируют какой либо доход. Неграмотное управление инвестициями и непредвиденные скачки рынка могут вызвать большие убытки. Тем не менее, существует ряд мер, введённых государством, которые должны уменьшить риск до минимума. Банки – учредители ОФБУ не имеют право выдавать кредиты за счёт имущества ОФБУ. ОФБУ запрещено вкладывать в одного эмитента более 15% активов. Банки, которые хотят открыть ОФБУ, проходят строгий отбор.

Доходы ОФБУ распределяются пропорционально сумме вклада и на основе ведомости, в которой указывается сумма, причитающаяся каждому конкретному вкладчику.

Подведя итог, хочется сказать, что выбирать, куда инвестировать свои средства нужно, исходя из персональных целей и готовности рисковать

anokalintik.ru