Коды бюджетной классификации 2019 года: определение и расшифровка

Основные термины, способы установления, сферы использования классификации регулирует главный документ в области бюджетных правоотношений — Бюджетный кодекс РФ, который был утвержден еще в 1998 году федеральным законом № 145-ФЗ. В этом документе данному вопросу посвящена целая глава – четвертая.

Содержание статьи

Что такое КБК

Бюджетная классификация является одинаковой для всех бюджетов кодификацией доходов, расходов и источников покрытия дефицита, с помощью которой возможно осуществлять сопоставление показателей указанных бюджетов. Кодификация применяется в бюджетном процессе постоянно, начиная с момента формирования бюджета и заканчивая составлением отчета об его исполнении.

На основании статей 20-23.1 Кодекса за Министерством финансов РФ закреплены уникальные полномочия, подразумевающие закрепление перечня кодов и правил отнесения к ним показателей бюджета нормативно-правовым актом министерства – приказом.

На данный момент коды классификации установлены приказом указанного ведомства от 1 июля 2013 года №65н, утверждающим порядок применения КБК.

Статья 19 Кодекса разделяет классификацию на четыре основные части: доходную, расходную, источники финансирования дефицитов бюджета и операции сектора государственного управления (КОСГУ). Каждой из этих составляющих посвящены отдельные части вышеупомянутого приказа.

Структура кода на примере

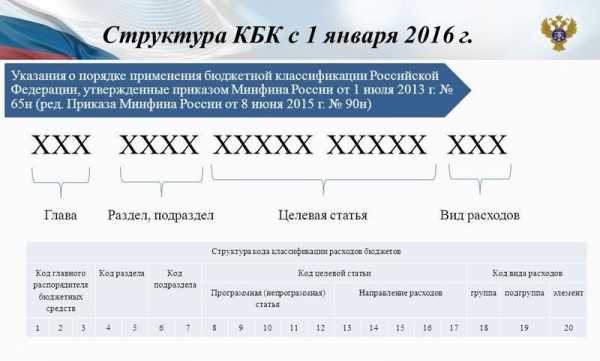

КБК представляет собой двадцатисимвольный код, при этом для каждой составляющей части символов группировка разрядов своя.

Для доходов коды выглядят следующим образом:

| Доходный код вида поступлений | Код подвида | КОСГУ | |||||||||||||||||

| группа | подгруппа | статья | подстатья | элемент | |||||||||||||||

| 1 | 2 | 3 | 1 | 1 | 2 | 1 | 2 | 1 | 2 | 3 | 1 | 2 | 1 | 2 | 3 | 4 | 1 | 2 | 3 |

Первые три символа отвечают за кодификацию администратора доходов, то есть дают определение того, какое именно ведомство ответственно за то или иное доходное поступление.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Расходная классификация показателей бюджетов состоит также из кодов раздела (два символа – четвертый и пятый), подраздела (также два символа, шестой и седьмой), целевой статьи расходов (состоит из семи знаков – от восьмого до четырнадцатого разряда КБК) и вида расходов (три цифры).

При этом исключительное право устанавливать перечень и наименования разделов расходов (их всего четырнадцать), подразделов (у каждого раздела свои) и видов расходов (общие для всех расходов) принадлежит в нашей стране Минфину.

А вот с целевыми статьями не все так однозначно. Начиная с бюджета 2014 года, при его формировании применяется программный метод. А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным. Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

При этом изменилась и структурная составляющая целевых статей. Во-первых, начиная с 2014 года в классификации впервые разрешили применять буквенные обозначения. Перечень их строго определен приказом №65н. Во-вторых, при программном бюджете первые две цифры в коде целевой статьи стали указывать на соответствующую государственную или муниципальную программы, третья цифра – детализировать подпрограмму, ну а последние четыре – кодифицировать конкретное направление расходов.

Где и как узнать КБК

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

Решением данного вопроса могут стать сайты, специализирующиеся на оказании помощи налогоплательщикам. Специальные сервисы могут помочь заполнить квитанцию для оплаты налога, в которой теперь необходимо указывать КБК.

Кроме того, выяснить код можно самостоятельно, обратившись к уже вышеупомянутому приказу Минфина России №65н. В данном приказе отдельным приложением за каждым федеральным ведомством закреплены те налоговые и неналоговые доходы, администратором которых оно является, с указанием полных кодов КБК.

Примеры разбора кодов

Для наглядности стоит привести несколько примеров применения кодов бюджетной классификации различных налоговых и неналоговых платежей.

НДС – налог на добавленную стоимость

Главным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153.

Таким образом, при уплате налога КБК будут следующие:

- для налога на российские товары – код доходного администратора бюджета «182», группа первая «1», подгруппа «03», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000»;

- для налога на белорусские и казахстанские товары – код администратора «182», группа «1», подгруппа «04», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для пеней и штрафов подвид также изменяется на «2000» и «3000» соответственно;

- в случае, если товары ввозятся из другой страны, коды будут такие же, как и для белорусских и казахстанских товаров, за исключением кода главного администратора. Он будет 153.

НДФЛ – налог на доходы физических лиц (2-НДФЛ, 3-НДФЛ)

У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

ЕНВД – единый налог на вмененный доход

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

УСН – упрощенная система налогообложения

Коды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения:

- Для выплат УСН с доходов КБК следующий: администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «011», элемент «01», код подвида «1000», КОСГУ «110».

- Для выплат УСН с разницы между доходами и расходами – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «021», элемент «01», код подвида «1000», КОСГУ «110».

- Для зачисления минимального налога – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «050», элемент «01», код подвида «1000», КОСГУ «110».

Изменения в 2019 году

На 2019 год действуют следующие коды бюджетной классификации:

- По пенсионным взносам по основным и пониженным тарифам: 182 1 02 02010 06 1010 160.

- Медицинские взносы: 182 1 02 02101 08 1013 160.

- Социальные взносы: 182 1 02 02090 07 1010 160.

- Взносы на травматизм: 393 1 02 02050 07 1000 160.

znaydelo.ru

как узнать в 2018-2019 годах, изменения, по ИНН, как определить для организаций

Код бюджетной классификации (КБК) – довольно известная аббревиатура для бухгалтеров, операционистов банков, а также работников бюджетных учреждений.

Согласно Бюджетному кодексу Российской Федерации, а именно №145-ФЗ, КБК представляет группы расходов, доходов, а также источники формирования дефицитов бюджета и операций публично-правовых образований.

Содержание статьи

Понятие

Коды бюджетной классификации – это двадцатизначные комбинации специального цифрового кода. Используются для группировки статей государственного бюджета, их составления и исполнения, а также формирования отчетности об их выполнении.

Структура кода в случае доходов бюджетов:

- Администратор (с 1 по 3 цифры представлен главный администратор поступлений в бюджет).

- Виды доходов (4 цифра – группа, 5 и 6 – подгруппа, 7 и 8 – статья, с 9 по 11 – подстатья, 12 и 13 – элемент).

- Программа/подпрограмма (с 14 по 17 цифры – подвид доходов).

- ЭКД (экономическая классификация доходов, с 18 цифры по 20, классифицирует операции сектора госуправления).

Первая группа структуры КБК состоит из трех знаков. Составляющая «Группа» из видов доходов КБК представлена одним знаком, подгруппа – двумя.

Знаки в подгруппе могут быть следующие:

- 1 – налоги;

- 2 – поступления на безвозмездной основе;

- 3 – доходы от предпринимательской деятельности.

Статья представлена двумя знаками, подстатья – тремя, элемент – двумя, которые определяют вид бюджета.

Структура кода элемента и его значения:

- 01 – федеральный бюджет;

- 02 – бюджет субъекта РФ;

- 03 – местный;

- 04 – городской округ;

- 05 – муниципальный район;

- 06 – ПФР;

- 07 – ФСС РФ;

- 08 – ФФОМС РФ;

- 09 – территориальный ФОМС;

- 10 – поселение.

Подвид доходов (программа) представлена следующим:

- 1000 – уплата основного платежа;

- 2100 – пени;

- 3000 – штрафы;

- 2200 – отчисление процентов.

ЭКД конкретизирует код дохода и может быть представлена тремя значениями.

КБК расходов представлен следующей структурой с пятью элементами:

- Главный распорядитель бюджетных средств (с 1 по 3 цифры, администратор).

- Раздел и подраздел (с 4 по 7 цифры по два знака на каждый).

- Целевая статья расходов (с 8 по 14 цифры, 11 и 12 знаки – программа, 13 и 14 – подпрограмма).

- Вид расходов (с 15 по 17 цифры, три знака).

- ЭКР, которая классифицирует операции государственного сектора, относящиеся к расходам бюджетов).

Раздел и подраздел конкретизируются:

- 01 00 – 15 подразделов – вопросы общегосударственного характера;

- 02 00 – 8 – национальная оборона;

- 03 00 – 13 – правоохранительная деятельность и нацбезопасность;

- 04 00 – 11 – национальная экономика;

- 05 00 – 4 – ЖКХ;

- 06 00 – 4 – охрана окружающей среды;

- 07 00 – 9 – образование;

- 08 00 – 6 – культура, кинематография, СМИ;

- 09 00 – 4 – спорт и здравоохранение;

- 10 00 – 6 – социальная политика;

- 11 00 – 4 – межбюджетные трансферты.

Особенности и предназначение

С помощью КБК определяют информацию о платежах (их цель, адресат). С помощью корректно указанного КБК можно:

- Совершать платежные операции без ошибок.

- Быть в курсе истории перемещений денежных средств.

- Облегчить работу сотрудников на государственной службе.

- Грамотное планирование бюджета и управление финансовыми потоками.

- Фиксация задолженности по кредиту.

- Гарантировать поступление средств на расчетный счет и отсутствие штрафных санкций от отправителя.

КБК отражается в специальном поле платежных поручений, которые предназначены для проведения налоговых платежей, страховых взносов, пеней и штрафов.

КБК отражается в специальном поле платежных поручений, которые предназначены для проведения налоговых платежей, страховых взносов, пеней и штрафов.

Среди КБК можно выделить следующее: налоги (НДФЛ, НДС, на имущество и т.д.), госпошлины, штрафы и возмещение ущерба, УСН 6% и 15%, ЕНВД, нефть, газ, вода, полезные ископаемые, пользование недрами, страховые взносы.

В качестве примера рассмотрим ООО «Возмездие», которое проводит отчисления в случае возникновения несчастных случае и проф. заболеваний у сотрудников.

КБК в данном случае на 2018 год будут следующие:

- 393 1 02 02050 07 1000 160 – своевременное перечисление денежных средств;

- 393 1 02 02050 07 2100 160 – оплата пеней;

- 393 1 02 02050 07 3000 160 – штрафы по обязательному платежу.

Для чего введен

Коды бюджетной классификации используются давно, но только после введения Приказа Минфина РФ №72н и Указаний о применении бюджетной классификации РФ стали использоваться 20-ти значные коды.

Полная информация по КБК представлена на официальном сайте Федеральной налоговой службы nalog.ru.

Созданная классификационная система позволяет быстро перечислить и отправить средства получателю из номенклатуры государства. КБК используются не только ИП и в малом бизнесе, но и крупными предприятиями.

Иногда КБК могут изменяться, в большинстве документов КБК является обязательным реквизитом.

Заполнение в платежных документах

Платежный документ представляет расчетную документацию, на основании которой банковское учреждение производит денежные перечисления. Для оплаты налогов и взносов используется форма №0401060.

В процессе оформления рекомендуется руководствоваться Приказом Минфина РФ №107н.

В 2018 году перечислением налогов и страховых взносов занимается ФНС, плательщики должны будут подавать единую отчетность (№243-ФЗ).

Показатель кода бюджетной классификации в строке №104 заполняется следующим образом:

- Строка 16 – получатель – указывается территориальный орган ФНС.

- Строка 22 – уникальный идентификатор начисления (УИН) – 0 по текущим платежам.

- Строка 106 – основание платежа – код устанавливается в соответствии с Приложениями Приказа Минфина №107н.

- Строки 107, 108, 109 (налоговый период, номер документа на проведение платежа, дата отчисления) – заполнение аналогично платежному поручению по налогам.

Если КБК указан неверно, то «платежки» либо возвращаются налогоплательщику, либо им присваивается статус «невыясненные».

В результате бухгалтерия обязана отыскать документ, а сумму платежа вернуть на расчетный счет. В данном случае будут нарушены сроки уплаты налога, плательщику начисляются пени за несвоевременное проведение платежа.

Также проводится повторная оплата налога. Бывают ситуации, что предприятие перечислило налог, но ошиблось в указании КБК.

В результате сумма платежа поступила в уплату другого налога – по одному налогу получится переплата, по другому – недоимка. Решается ситуация путем составления письма и отправления его в налоговые органы с целью перебросить средства с одного налога на другой. Перед этим проводится сверка. В данном случае пени все равно будут начислены, так как просрочены сроки уплаты.

Согласно Приказу Минфина РФ №230н, в 2018 году некоторые коды бюджетной классификации исключили, в некоторые были внесены незначительные корректировки.

КБК страховых взносов в 2018 году для организаций и ИП имеют код администратора 182. Коды различаются в зависимости от того, за какой период уплачивает компания.

Обновились все КБК страховых взносов – для компаний и предпринимателей, по основным и дополнительным тарифам. Кроме того, чиновники разделили их по дополнительным тарифам за сотрудников на вредном производстве. Для компаний, которые провели спецоценку, коды не такие, как для остальных.

znaybiz.ru

Коды бюджетной классификации — это… Что такое Коды бюджетной классификации?

Коды бюджетной классификации (КБК) принято делить на доходные и расходные. Оба вида имеют двадцатизначные значения.

Структура кода

Структура кода доходов представлена в виде четырех составных частей.

- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Программа (подпрограмма)

- ЭКД (экономическая классификация доходов)

Администратор состоит из трех знаков и определяет код администратора поступлений.

Вид доходов инкапсулирует в себе:

- группу — один знак (1-налоги, 2-безвозмездные поступления, 3-от предприним. деятельности)

- подгруппу — два знака

- статью — два знака

- подстатью — три знака

- элемент — два знака (определяет вид бюджета)

- коды элементов:

- 01 — федеральный

- 02 — бюджет субъекта РФ

- 03 — местный бюджет

- 04 — городского округа

- 05 — муниципального района

- 06 — бюджет Пенсионного фонда РФ

- 07 — Фонда соц. страхования РФ

- 08 — бюджет Федерального фонда обязательного медицинского страхования РФ

- 09 — бюджет территориального фонда обязательного медицинского страхования

- 10 — бюджет поселения

Муниципальные районы, не перешедшие на 131 закон, указываются с кодом элемента 03.

Конкретизирует код дохода экономическая классификация (три значения)

адм гр/подгр ст/подст элем пр/подпр экд

000 — 1 00 — 00000 −05- 0000 — 110

при заполнении расчетного документа в знаках 14-17

- 1000 = уплата налога (сбора)

- 2000 = уплата пеней и процентов

- 3000 = уплата штрафов

Структура кода расходов представлена в виде пяти составных частей.

- Администратор (три знака)

- Раздел (подраздел) (четыре знака)

- Целевая статья расходов (семь знаков)

- Вид расхода (три знака)

- КОСГУ (Код операции сектора государственного управления) (три знака)

Раздел(подраздел) конкретизируется следующими характеристиками: рзд подрзд

- 01 00 — Общегосударственные вопросы (15 подразделов)

- 02 00 — Национальная оборона (8 подразделов)

- 03 00 — Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 — Национальная экономика (11 подразделов)

- 05 00 — Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 — Охрана окружающей среды (4 подраздела)

- 07 00 — Образование (9 подразделов)

- 08 00 — Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 — Здравоохранение и спорт (4 подраздела)

- 10 00 — Социальная политика (6 подразделов)

- 11 00 — Межбюджетные трансферты (4 раздела)

Классификация разделов(подразделов) является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней. Структура подразделов построена таким образом, чтобы достичь более детализированной конкретизации. Дальнейшая детализация расходов осуществляется на уровне целевых статей и видов расходов в процессе формирования соответствующих бюджетов.

Литература

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ

- Инструкция по бюджетному учету. Утверждена Приказом Минфина РФ от 30 декабря 2008 г. № 148н

- Указания о порядке применения бюджетной классификации Российской Федерации. Утверждены Приказом Минфина РФ от 30.12.2009 № 150н

См. также

Ссылки

dik.academic.ru

| Уплата | КБК | Пени | Проценты | Штраф |

| Пенсионные взносы на страховую пенсию: | ||||

| периоды до 01.01.2017 | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2200 160 | 182 1 02 02010 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 2210 160 | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы на накопительную пенсию | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 2200 160 | 182 1 02 02020 06 3000 160 |

| Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 182 1 02 02031 06 1000 160 | 182 1 02 02031 06 2100 160 | 182 1 02 02031 06 2200 160 | 182 1 02 02031 06 3000 160 |

| Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 182 1 02 02032 06 1000 160 | 182 1 02 02032 06 2100 160 | 182 1 02 02032 06 2200 160 | 182 1 02 02032 06 3000 160 |

| Пенсионные взносы на доплату к пенсии для членов лётных экипажей воздушных судов гражданской авиации: | ||||

| периоды до 01.01.2017 | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 2200 160 | 182 1 02 02080 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02080 06 1010 160 | 182 1 02 02080 06 2110 160 | 182 1 02 02080 06 2210 160 | 182 1 02 02080 06 3010 160 |

| Пенсионные взносы на доплату к пенсии сотрудникам организаций угольной промышленности: | ||||

| периоды до 01.01.2017 | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 2200 160 | 182 1 02 02120 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 2200 160 | 182 1 02 02120 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013года) | 182 1 02 02100 06 1000 160 | 182 1 02 02100 06 2100 160 | 182 1 02 02100 06 2200 160 | 182 1 02 02100 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 182 1 02 02110 06 1000 160 | 182 1 02 02110 06 2100 160 | 182 1 02 02110 06 2200 160 | 182 1 02 02110 06 3000 160 |

| Пенсионные взносы на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | ||||

| периоды до 01.01.2017 | 182 1 02 02131 06 1000 160 | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2200 160 | 182 1 02 02131 06 3000 160 |

| периоды после 31.12.2016 (тариф не зависит от СОУТ) | 182 1 02 02131 06 1010 160

| 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 2210 160 | 182 1 02 02131 06 3010 160 |

| периоды после 31.12.2016 (тариф зависит от СОУТ) | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 2120 160 | 182 1 02 02131 06 2220 160 | 182 1 02 02131 06 3020 160 |

| Пенсионные взносы на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | ||||

| периоды до 01.01.2017 | 182 1 02 02132 06 1000 160 | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2200 160 | 182 1 02 02132 06 3000 160 |

| периоды после 31.12.2016 (тариф не зависит от СОУТ) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2210 160 | 182 1 02 02132 06 3010 160 |

| периоды после 31.12.2016 (тариф зависит от СОУТ) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2210 160 | 182 1 02 02132 06 3010 160 |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2200 160 | 393 1 02 02050 07 3000 160 |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: | ||||

| периоды до 01.01.2017 | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2200 160 | 182 1 02 02090 07 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 2210 160 | 182 1 02 02090 07 3010 160 |

| Взносы на обязательное медицинское страхование в ФФОМС: | ||||

| периоды 2012 – 2016 гг. | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2111 160 | 182 1 02 02101 08 2211 160 | 182 1 02 02101 08 3011 160 |

| периоды после 31.12.2016 | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2113 160 | 182 1 02 02101 08 2213 160 | 182 1 02 02101 08 3013 160 |

| Взносы на обязательное медицинское страхование в ФФОМС в фиксированном размере | ||||

| периоды 2012 – 2016 гг. | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2111 160 | 182 1 02 02103 08 2211 160 | 182 1 02 02103 08 3011 160 |

| периоды после 31.12.2016 | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2113 160 | 182 1 02 02103 08 2213 160 | 182 1 02 02103 08 3013 160 |

| Пенсионные взносы в фиксированном размере на страховую пенсию (с доходов не выше предельной величины): | ||||

| периоды до 01.01.2017 | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2200 160 | 182 1 02 02140 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2200 160 | 182 1 02 02140 06 3000 160 |

online-buhuchet.ru

Код бюджетной классификации — это… Что такое Код бюджетной классификации?

Код бюджетной классификации (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ. Закон определяет его как «группировку доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации». КБК используется для составления и исполнения бюджетов и отчетности об их выполнении. Кроме того коды обеспечивают сопоставимость показателей.

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований.

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органы. В частности, КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет.

КБК состоит из 20 цифр, разделенных на четыре части и имеет следующий вид:

Первая часть называется «Администратор», состоит из трех знаков и определяет администратора поступлений (например, Федеральная налоговая служба — 182, Федеральная таможенная служба — 153, Пенсионный фонд — 392 и т. д.).

Вторая часть – «Вид доходов», с 4-го по 13-й знак включительно: «Группа», «Подгруппа», «Статья», «Элемент». Первая цифра показывает «Группу»: 1 — доходы, 2 – безвозмездные доходы, 3 – доходы от предпринимательской деятельности и т. д.

«Подгруппы» – это два знака. Например, 01 – налог на прибыль, 06 – на имущество, 07 – на пользование природными ресурсами, 08 – госпошлина, 16 – штрафы, санкции, возмещение убытков и т. п.

«Статья» (7-8-й разряды) и «Подстатья» (9-11-й) берутся из соответствующих расчетных документов строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации.

«Элемент» указывает следующий бюджетный уровень: 01 — федеральный, 02 — бюджет субъекта РФ, 03 — местный бюджет, 04 — городского округа, 05 — муниципального района, 06 — бюджет Пенсионного фонда РФ, 07 — Фонда соцстрахования и т. д.

Третья часть называется «Программа» и занимает следующие 4 знака, то есть с 14-го по 17-й. Служит для разделения налогов (код 1 000), пеней (2 000) и денежных взысканий (3 000).

Четвертая часть – «Экономическая классификация» — последние три знака: 110 — налоговые доходы, 120 — доходы от собственности, 130 — от оказания платных услуг, 140 — суммы принудительного изъятия и т. д.

В результате получается код, который необходимо указывать в поле «Назначение платежа» платежных поручений. В 2011 году, например, для налога на прибыль в федеральный бюджет использовался код 182 1 01 01011 01 1000 110, в бюджет субъектов РФ – 182 1 01 01012 02 1000 110, НДС — 182 1 03 01000 01 1000 110.

Коды устанавливаются приказами Министерства финансов. Изменения вносятся достаточно часто, поэтому лучше всего при проведении таких платежей сверяться со справочниками КБК, которые есть в Интернете.

banks.academic.ru

Как узнать код бюджетной классификации КБК

Налогоплательщики в ходе осуществления многочисленных выплат должны заниматься отчислениями в пользу государственного бюджета из своего собственного, один из обязательных требуемых реквизитов – код КБК. Рассмотрим, как узнать код бюджетной классификации, что это такое, и какие прочие данные могут потребоваться. Есть несколько подходов к получению базовой информации, рассмотрим наиболее действенные и эффективные.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

О коде

КБК – последовательность из цифр, значение которых остается неизвестным и непонятным для многочисленных пользователей. Лица, хотя бы раз заполнявшие квитанцию на уплату налога, не один раз задавались вопросом о том, что такое этот код, зачем он вообще требуется, и откуда берется. Указания Министерства Финансов дают четкое представление об ответах на эти вопросы.

Что такое КБК

Это специальное кодовое значение, состоящее из цифр, они позволяют проводить мониторинг средств, которые являются объектами поступления в казну.

Согласно последовательности чисел, можно запросто понять, откуда поступают платежи, какие их основные значения, кто выступает в качестве адресата, а также есть возможность многое узнать о целях тех или иных поступлений.

Казна не выступает в качестве общего счета, способного накапливать платежи. Она имеет сложную структуру и ветки, между которыми и перераспределяются казенные средства.

Пример

Транспортный налог уплачивается всеми типами лиц, и собранные платежи далее направляются на то, чтобы была обеспечена безопасная обстановка на дорогах, а также с целью проведения основных мероприятий, направленных на улучшение экологии.

То есть получается, что из собственного кармана каждый плательщик транспортного налога финансирует строительство новых дорог, а также вкладывает средства в ремонтирование старых.

Все платежные суммы, которые поступают на счет, подлежат специальной сортировке на основании бюджетных кодов, в результате чего ФНС имеет перед собой полную картину ситуации.

Благодаря присутствию КБК в учете многочисленных операций, правительству не составляет труда заниматься анализом сбора платежей на основании всех доходных статей. Общая система кодов фирмы имеет такую организацию, чтобы она могла легко иметь соотношение с общей структурой государственного бюджета.

Шифры и их понимание

Рассмотрим более детально, что такое КБК, расшифровка кода и особенности его оформления.

В бюджетном кодировании имеется 20 цифр. По разрядам они разделены на целых 4 блока с информацией. Это административный элемент, доходная часть, а также классифицирующий и программный компоненты.

Раздел административного назначения

Здесь фигурирует главный администратор, это адресат, получающий в свое распоряжение определенную сумму денежных средств. Например, в случае с налоговыми выплатами на практике применяется комбинация со знаками «182», если перечисляются взносы в области страхования, то комбинация представлена рядом из «393», если это специальные отчисления в фонд пенсии – «392».

Доходный элемент

Мы уже выяснили, что структура КБК является достаточно сложной, в блоке доходов имеется несколько числовых элементов – подгрупп.

- В качестве первой указанной цифры выступает вид и тип дохода. То есть платеж, представленный в форме налога, представлен как «1», что касается безвозмездных сумм денег, они отмечены «двойкой», если это средства, поступившие от ведения предпринимательской деятельности, то это «3».

- Последующие цифры имеют отношение к тому, какое у платежа общее и основное назначение, а именно – подгруппа доходов. Например, если имеют место быть налоги на доходную часть, то они составляют 01, комбинация 06 – имущественные налоги, 08 – государственные пошлины.

- После этого отмечается статья, которая имеет 2 знака и подстатья с 3 цифрами.

- Последняя область имеет основной опцией определение того или иного уровня бюджета на основании полученной информации.

Итак, как узнать КБК организации – этот процесс является весьма последовательным и сложным, однако достичь желаемого результата вполне возможно.

Блок программного характера

Данный элемент представлен цифровым кодом, который имеет 4 знака, а также именуется как «программа» или «подпрограмма», благодаря чему осуществляется детализация вида платежа, поступающего в доходную часть общей казны. Если речь идет о налогах и сборах, наблюдается обозначение «2000».

Раздел классификации

Это последняя область КБК. Здесь есть три цифры, которые способствуют соотнесению платежа с кодом на основании классификации деятельности. 110 – значит поступления в налоги, 160 – отчисления социального характера и так далее.

Владея информацией о базовых принципах сопоставления кода, можно подсчитать, сколько цифр в КБК, а также узнать определенные данные, необходимые для перевода платежей.

Как узнать КБК

Рассматривая справочник КБК, как расшифровывается, можно отметить, что коды имеются в специальной документации, этот документ и содержит нужные данные, имеющие соответствие с тем или иным платежом. Иногда в документации наблюдаются изменения, требующие особого внимания. Список кодов, который является актуальным в настоящее время, утвержден советом Министров страны.

ИП и юридические лица обязаны знать эти коды для того, чтобы грамотно и качественно заполнить специализированные поручения на налоговые выплаты. Также это касается осуществления выплат по взносам и прочим платежам во внебюджетные фонды.

В платежных документах данный код указывается в поле №104. Данный реквизит может быть полезным при определении видов отчетных документов. Возникает вопрос: код дохода и КБК – это одно и то же? Однозначного ответа не имеется, поскольку все зависит от конкретной ситуации.

Если налоговая инспекция обнаружит некоторые нарушения в общей дисциплине, это может повлечь за собой образование дополнительной нагрузки, и каждый из этих платежей оснащен персональным кодом.

Исходя из сферы деятельности и масштабности предприятия, есть определенный перечень кодов, которые выступают в качестве наиболее «ходовых». Они знакомы практически всем субъектам малого предпринимательства. Поэтому каждая фирма может владеть расширенным списком кодов, которые необходимы ей для осуществления нормального функционирования. Например, с целью оплаты налога на землю, различных акцизов и пошлин.

Лицу, которое является ответственным за ведение расчетных мероприятий, необходимо владеть данной информацией, чтобы она всегда была под рукой, а также следить за актуальностью приведенных данных.

Заключение

Таким образом, мы рассмотрели код КБК – что это такое в реквизитах, и где его взять. В целом, найти данные о кодах не так уж проблематично, особенно при наличии некоторых специальных инструментов. В ряде случаев можно держать «под рукой» актуальную на момент начисления информацию, которая и поможет разобраться с требуемыми суммами налогов, штрафных санкций и прочих выплат, установленных в законодательном порядке.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Коды бюджетной классификации — это… Что такое Коды бюджетной классификации?

Коды бюджетной классификации (КБК) принято делить на доходные и расходные. Оба вида имеют двадцатизначные значения.

Структура кода

Структура кода доходов представлена в виде четырех составных частей.

- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Программа (подпрограмма)

- ЭКД (экономическая классификация доходов)

Администратор состоит из трех знаков и определяет код администратора поступлений.

Вид доходов инкапсулирует в себе:

- группу — один знак (1-налоги, 2-безвозмездные поступления, 3-от предприним. деятельности)

- подгруппу — два знака

- статью — два знака

- подстатью — три знака

- элемент — два знака (определяет вид бюджета)

- коды элементов:

- 01 — федеральный

- 02 — бюджет субъекта РФ

- 03 — местный бюджет

- 04 — городского округа

- 05 — муниципального района

- 06 — бюджет Пенсионного фонда РФ

- 07 — Фонда соц. страхования РФ

- 08 — бюджет Федерального фонда обязательного медицинского страхования РФ

- 09 — бюджет территориального фонда обязательного медицинского страхования

- 10 — бюджет поселения

Муниципальные районы, не перешедшие на 131 закон, указываются с кодом элемента 03.

Конкретизирует код дохода экономическая классификация (три значения)

адм гр/подгр ст/подст элем пр/подпр экд

000 — 1 00 — 00000 −05- 0000 — 110

при заполнении расчетного документа в знаках 14-17

- 1000 = уплата налога (сбора)

- 2000 = уплата пеней и процентов

- 3000 = уплата штрафов

Структура кода расходов представлена в виде пяти составных частей.

- Администратор (три знака)

- Раздел (подраздел) (четыре знака)

- Целевая статья расходов (семь знаков)

- Вид расхода (три знака)

- КОСГУ (Код операции сектора государственного управления) (три знака)

Раздел(подраздел) конкретизируется следующими характеристиками: рзд подрзд

- 01 00 — Общегосударственные вопросы (15 подразделов)

- 02 00 — Национальная оборона (8 подразделов)

- 03 00 — Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 — Национальная экономика (11 подразделов)

- 05 00 — Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 — Охрана окружающей среды (4 подраздела)

- 07 00 — Образование (9 подразделов)

- 08 00 — Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 — Здравоохранение и спорт (4 подраздела)

- 10 00 — Социальная политика (6 подразделов)

- 11 00 — Межбюджетные трансферты (4 раздела)

Классификация разделов(подразделов) является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней. Структура подразделов построена таким образом, чтобы достичь более детализированной конкретизации. Дальнейшая детализация расходов осуществляется на уровне целевых статей и видов расходов в процессе формирования соответствующих бюджетов.

Литература

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ

- Инструкция по бюджетному учету. Утверждена Приказом Минфина РФ от 30 декабря 2008 г. № 148н

- Указания о порядке применения бюджетной классификации Российской Федерации. Утверждены Приказом Минфина РФ от 30.12.2009 № 150н

См. также

Ссылки

dic.academic.ru