КБК НДС 2019 для юридических лиц и ИП, КБК пени по НДС

Содержание страницы

КБК для уплаты НДС для юридических лиц (и ИП)

| НАЛОГ | КБК |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

КБК для уплаты пени по НДС для юридических лиц (и ИП)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 | |

ФАЙЛЫ

Скачать КБК для уплаты НДС в .PDFСкачать КБК для уплаты НДС в формате картинки .JPG

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2016 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

assistentus.ru

КБК НДС 2018 для юридических лиц

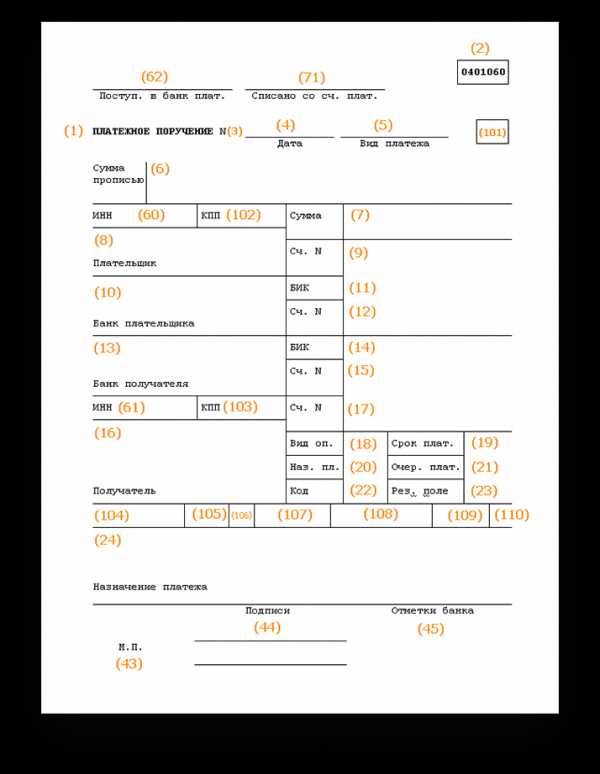

При перечислении НДС в бюджет плательщики должны указать в поле 104 платежного поручения (Приложение 3 к Положению Банка России 19.06.2012 N 383-П) КБК, соответствующий этому налогу. Все необходимые коды бюджетной классификации приведены в Приказе Минфина от 01.07.2013 N 65н.

КБК НДС-2018 для юридических лиц

Плательщику НДС при заполнении платежного поручения на уплату непосредственно самого налога необходимо отразить КБК 182 1 03 01000 01 1000 110.

КБК пени по НДС-2018

КБК для уплаты пени по НДС отличается от КБК для самого налога 14-м и 15-м разрядами. Чтобы получить КБК для уплаты пеней достаточно 14-й разряд заменить с «1» на «2», а 15-й – с «0» на «1». То есть пени по НДС нужно перечислять на КБК 182 1 03 01000 01 2100 110

НДС-штраф: КБК

При уплате штрафа по НДС 14-й разряд КБК по налогу меняется с «1» на «3». КБК для штрафа по НДС выглядит так: 182 1 03 01000 01 3000 110.

КБК НДС для ИП

Для индивидуальных предпринимателей не предусмотрены отдельные КБК по НДС – они используют те же коды бюджетной классификации, что и юридические лица.

КБК НДС: налоговый агент

При перечислении НДС в качестве налогового агента организации или ИП нужно указать в платежном поручении тот же КБК, что и простому плательщику НДС — 182 1 03 01000 01 1000 110.

Обычные КБК по НДС налоговый агент отражает в платежке и при уплате пеней или штрафа (182 1 03 01000 01 2100 110 или 182 1 03 01000 01 3000 110 соответственно).

Обратите внимание, что хоть КБК и плательщики НДС, и налоговые агенты используют один, но статус в платежке (поле 101) ставят разный: налоговые агенты должны указать статус «02» (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н).

КБК НДС: импорт из стран ЕАЭС

Организации и ИП, ввозящие товары из стран ЕАЭС, при уплате импортного НДС, а также пеней и штрафов по нему должны указать в поле 104 платежного поручения один из следующих КБК:

| Вид платежа | КБК |

|---|---|

| Налог («ввозной» НДС) | 182 1 04 01000 01 1000 110 |

| Пени по «ввозному НДС» | 182 1 04 01000 01 2100 110 |

| Штраф по «ввозному НДС» | 182 1 04 01000 01 3000 110 |

При импорте товаров не из стран, входящих в ЕАЭС, НДС уплачивается не в ФНС, а на таможню. Соответственно, в 1-ом — 3-ем разрядах КБК вместо 182 указывается код ФТС как администратора платежей. Это код 153. Поэтому, например, при уплате штрафа по таможенному НДС КБК нужно указать такой: 153 1 04 01000 01 3000 110.

Ошибка в КБК НДС

Если вы вдруг ошибетесь при заполнении платежки и укажете неправильный КБК, ничего страшного – деньги все равно поступят в бюджет. А исправить эту ошибку можно, написав в ИФНС письмо об уточнении платежа.

glavkniga.ru

пример заполнения, исправление ошибок — Контур.Бухгалтерия

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2018 году, которые указаны ниже.

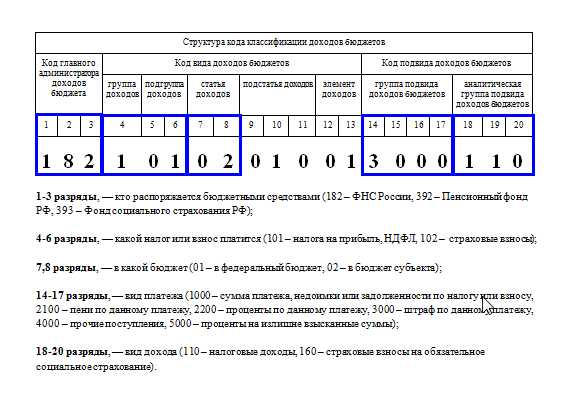

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код ФТС, используется при импорте продукции;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2018 году

КБК НДС для юридических лиц и ИП в 2018 году

КБК НДС для юридических лиц и ИП в 2018 году

КБК НДС для юридических лиц и ИП в 2018 годуКоды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2018 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: “21” — для пеней, “30” — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК по НДС в 2018 году для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализует их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2018 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) – кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

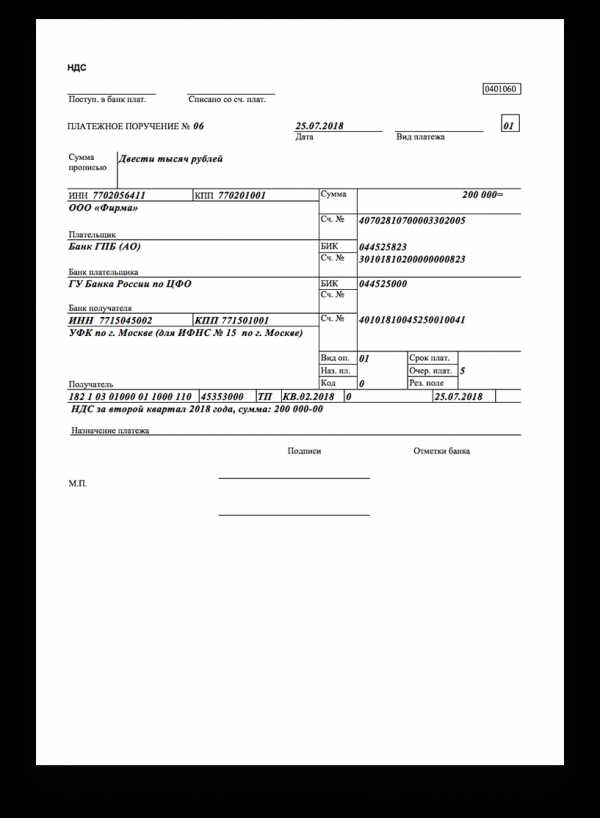

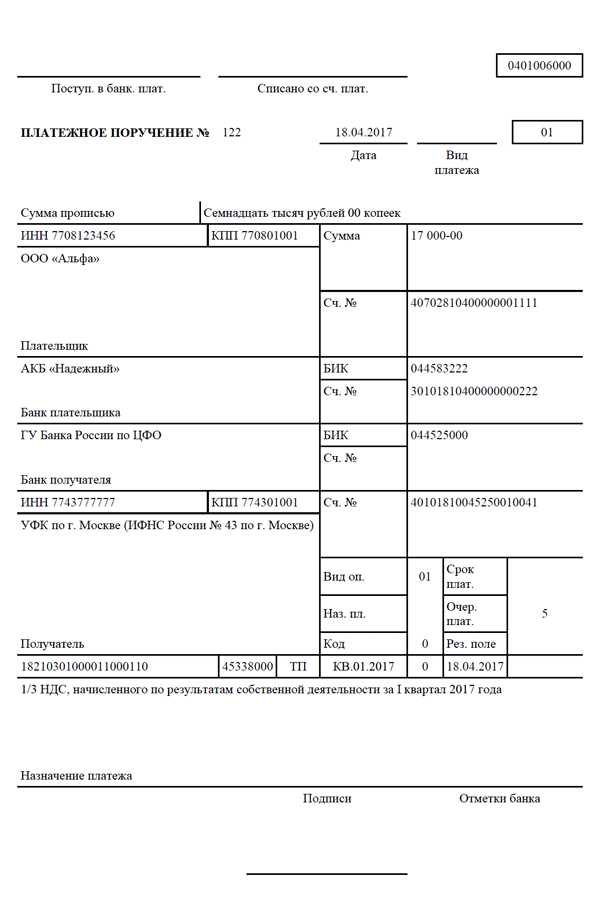

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2018». Ниже приведен пример платежки по НДС за 2 квартал 2018 года.

Исправление ошибок в КБК по НДС в 2018 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

Вам будут интересны статьи по теме «КБК»www.b-kontur.ru

КБК НДС 2018: пени, штрафы, основной платеж

НДС – налог на добавленную стоимость. Он является косвенным налогом, представляет собой часть стоимости товара, работ или услуг, которая создается на всех стадиях производства этого товара (услуг, работ). Налог оплачивают в бюджет по мере реализации продукции.

Объектами налогообложения являются следующие операции:

- передача товаров (оказание услуг, выполнение работ) на территории Российской Федерации, расходы на которые не принимаются к вычету при начислении налога на прибыль предприятий;

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога или передача продукции (оказание услуг или выполнение работ) по соглашению о предоставлении прав собственности;

- строительные и монтажные работы для собственного потребления;

- ввоз товаров на территорию РФ и другие территории, которые находятся под ее юрисдикцией.

Налог оплачивают поквартально. Срок уплаты – до 25 числа месяца, который следует за месяцем окончания квартала.

КБК для оплаты НДС в 2018 году

За товары, услуги или работы, которые реализуют на территории Российской Федерации, налог на добавленную стоимость оплачивают по таким КБК.

| Назначение платежа | КБК |

| Основной платеж (в том числе задолженность по платежу, перерасчеты, недоимка) | 182 1 03 01000 01 1000 110 |

| Штраф | 182 1 03 01000 01 3000 110 |

| Пени | 182 1 03 01000 01 2100 110 |

| Проценты по платежу | 182 1 03 01000 01 2200 110 |

Налог на добавленную стоимость на товары, которые ввозят на территорию РФ из Белоруссии и Казахстана платят по таким кодам бюджетной классификации.

Назначение платежа | КБК |

| Основной платеж | 182 1 04 01000 01 1000 110 |

| Штраф | 182 1 04 01000 01 3000 110 |

| Пени | 182 1 04 01000 01 2100 110 |

| Проценты по платежу | 182 1 04 01000 01 2200 110 |

Налог на добавленную стоимость за товары, которые ввозят на территорию РФ, оплачивают непосредственно на таможне. Для этого предусмотрены отдельные коды бюджетной классификации. Получателем денежных средств является ФТС Российской Федерации. Ее код в бюджетной классификации – «153». Оплату налога производят по следующим КБК.

Назначение платежа | КБК |

| Основной платеж | 153 1 04 01000 01 1000 110 |

| Штраф | 153 1 04 01000 01 3000 110 |

| Пени | 153 1 04 01000 01 2100 110 |

| Проценты по платежу | 153 1 04 01000 01 2200 110 |

При заполнении платежного поручения на оплату НДС руководствуются правилами, указанными в Положении Банка России №383-П от 19.06.2012 года и приложениях 1 и 2 к приказу Министерства Финансов РФ № 107н от 12.11.2013 года. В случае несвоевременной или неполной оплаты налога предприятию выпишут штраф и насчитают пеню. Чтобы оплатить их нужно использовать отдельный КБК по пени НДС 2018 года и КБК штрафа. Оплату производят отдельными платежными поручениями.

glavbuhx.ru

КБК по НДС 2018 года для юридических лиц и ИП

Обратимся к кодам бюджетной классификации по НДС для юридических лиц и индивидуальных предпринимателей. Когда этот налог платится в 2018-м? Каковы КБК по уплате НДС в 2018 году, а также пени и штрафы, связанные с ним? Все ответы — в нашей статье.

НДС в 2018-м — сроки, пени, штрафы

КБК по НДС 2018 года для юридических ли и ИП необходимо знать, чтобы грамотно заполнить платежки по НДС и избежать штрафных санкций налоговых органов. Как и ранее, рассчитывать сумму НДС необходимо по итогам каждого квартала. А уплата производится в течение последующих трех месяцев равномерно. Вносится платеж не позже чем 25 числа месяцев, идущих за отчетным кварталом.

Например, НДС за I квартал 2018 года необходимо перечислить в бюджет равными долями не позднее 25 апреля, 25 мая и 25 июня 2018 года. Аналогично пойдет и оплата за последующие кварталы 2018 года.

В свою очередь налоговая декларация по НДС подается в срок до 25 числа месяца, следующего за отчетным кварталом.

Статья 75 НК РФ НДС содержит правило: за задержку оплаты НДС в 2018 году могут быть начислены пени. В случае недоплаты или полной неуплаты налога, выявленной по итогам проверки, юридическое лицо можно привлечь к ответственности в виде штрафов (ст. 122 НК РФ, ст. 15.11 КоАП РФ). Для перечисления штрафов и пеней существуют отдельные КБК, их нельзя смешивать с основным платежом.

Обратите внимание, что с 1 октября 2017 года меняются правила расчета пени по НДС. Эти правила действуют и в 2018 году.

Актуальные КБК по НДС 2018 года

Приведем значения основных КБК по НДС 2018 года, действующих в отношении юридических лиц и ИП.

При реализации продукции и услуг на территории России в 2018 году актуальны КБК по НДС:

- обязательный платеж — 182 1 03 01000 01 1000 110;

- пени — 182 1 03 01000 01 2100 110;

- штраф — 182 1 03 01000 01 3000 110.

Если импортируются товары из стран-членов Таможенного союза, и администрирование НДС ведется налоговой инспекцией, то используются следующие КБК:

- обязательный платеж — 182 1 04 01000 01 1000 110;

- пени — 182 1 04 01000 01 2100 110;

- штраф — 182 1 04 01000 01 3000 110.

При импорте товаров из иных стран, когда администратором платежей становится Федеральная таможенная служба, применяются КБК по НДС:

- обязательный платеж — 153 1 04 01000 01 1000 110;

- пени — 153 1 04 01000 01 2100 110;

- штраф — 153 1 04 01000 01 3000 110.

Правила, особенности заполнения платежных поручений на перечисление налога на добавленную стоимость прописаны в Положении Банка России от 19 июня 2012 г. № 383-П и приложениях 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.tbis.ru

Какой актуальный КБК по НДС на 2016-2017 годы?

КБК НДС 2016-2017 годов — как узнать? Какой КБК по НДС 2016-2017 годах нужно использовать, отчитываясь в 2017 году? Ответы на эти вопросы даны в нашей статье.

Код бюджетной классификации НДС

КБК НДС 2016–2017 годов

Особенности заполнения поля с КБК для уплаты НДС в 2017 году

Ошибка в КБК

Итоги

Код бюджетной классификации НДС

Коды бюджетной классификации (КБК) — это коды, состоящие из 20 цифр и применяемые для учета доходов и расходов бюджетов различных уровней в Российской Федерации.

При перечислении налогов, в частности НДС, а также штрафов, пеней и пр. в платежном поручении обязательно указывается КБК НДС 2016-2017, соответствующий данному виду налога. Делать это нужно для того, чтобы контролирующие органы могли сопоставить сумму начисленного налога, указанную в декларации, с суммой налога, поступившей в бюджет.

О том, какой стала декларация по НДС, применяемая с 2017 года, читайте в материале «Официально опубликована обновленная декларация по НДС».

КБК НДС 2016–2017 годов

В 2013 г. Минфин России приказом от 01.07.2013 № 65н утвердил КБК НДС на 2014 год (см. также Информацию ФНС России «Коды классификации доходов бюджетов Российской Федерации, администрируемые Федеральной налоговой службой в 2014 году», приказ ФТС России от 17.02.2014 № 231). Эти же коды КБК НДС продолжают действовать и при перечислении налогов за 2016–2017 годы.

Итак, действующие КБК в 2017 году для перечисления НДС:

- 182 1 03 01000 01 1000 110 — КБК НДС 2017 года для перечисления в бюджет налога с реализованных товаров, работ, услуг, переданных имущественных прав на территории РФ, полученных авансов, а также для уплаты НДС налоговым агентом.

- 182 1 04 01000 01 1000 110 — КБК для НДС в 2017 году для перечисления в бюджет налога, подлежащего уплате при ввозе товаров на территорию РФ из стран Таможенного союза. Данный КБК НДС для юридических лиц в 2016-2017 годах также необходим для заполнения налоговой декларации при импорте товаров (работ, услуг) из стран — участниц Таможенного союза.

- 153 1 04 01000 01 1000 110 — КБК налог НДС 2017 года для перечисления в бюджет налога, подлежащего уплате при ввозе товаров на территорию РФ из стран, которые не входят в Таможенный союз.

- 182 1 03 01000 01 2100 110 — КБК НДС для уплаты в 2017 году пени по внутригосударственным сделкам; 182 1 03 01000 01 3000 110 — для штрафов.

- 182 1 04 01000 01 2100 110 — КБК НДС для оплаты в 2017 году пени по сделкам по ввозу товара из Беларуси и Казахстана; 182 1 04 01000 01 3000 110 – для штрафов.

- 153 1 04 01000 01 2100 110 — КБК НДС для оплаты в 2017 г. пени по ввезенным на территорию России товарам при администрировании ФТС; 153 1 04 01000 01 3000 110 – для штрафов.

О том, как правильно заполнить платежное поручение на уплату НДС, читайте в статье «Реквизиты для уплаты НДС в платежке в 2016-2017 годах: как заполнять?».

Особенности заполнения поля с КБК для уплаты НДС в 2017 году

При заполнении платежного поручения налоговым агентом в поле 104 КБК по НДС в 2017 году прописывается такой же, как и у обычного юридического лица, а именно — 182 1 03 01000 01 1000 110 при реализации ТМЦ на территории России. А вот в поле 101 следует проставить код 02, используемый налоговыми агентами. Итак, для налогового агента КБК по НДС-2017 остался таким же, как и в 2016 году.

Что касается КБК НДС-2017 для ИП, то физлицам-предпринимателям при заполнении платежек следует вписывать КБК такой же, как и КБК, используемый в данной ситуации юридическими лицами. Отдельного КБК для уплаты НДС индивидуальными предпринимателями не установлено.

При взаимной торговле между Россией и Беларусью (на основании Соглашения, ратифицированного законом от 28.12.2004 № 181-ФЗ) взимаются косвенные налоги, в т. ч. и НДС. По товарам, ввозимым на территорию России, зачисляется косвенный налог по НДС на КБК-2017 — 182 1 04 01000 01 1000 110.

Ошибка в КБК

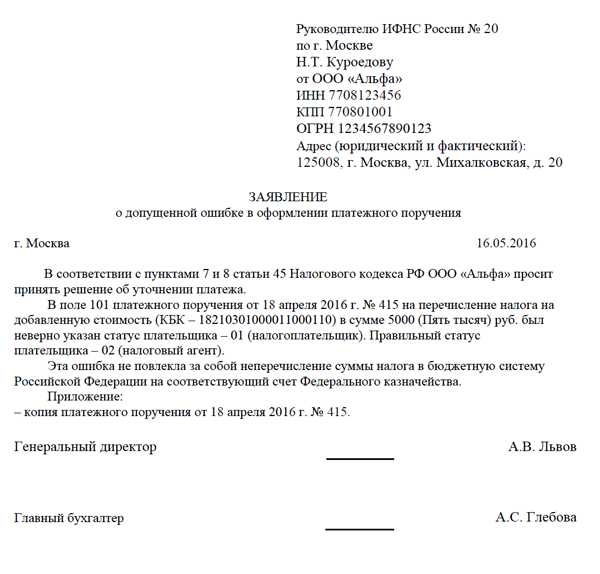

Даже если при заполнении платежного поручения вы неверно указали КБК по НДС, то налоговые органы не могут расценить это как ошибку, повлекшую неуплату налога. Эта ошибка исправляется путем направления в налоговый орган заявления об уточнении платежа (пп. 4, 7 ст. 45 НК РФ, письмо Минфина России от 19.01.2017 № 03-02-07/1/2145).

О том, как подать заявление об уточнении платежа, смотрите в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Итоги

Налогоплательщик и налоговый агент по НДС, исчисленному с реализации на территории России, указывают в платежном поручении одинаковые коды КБК, но при импорте на территорию России КБК по НДС будет различаться в зависимости от того, с какой территории осуществляется импорт: с территории стран — участниц ЕАЭС или нет.

Если в платежном поручении допущена ошибка в КБК по НДС, то оснований считать, что налог не поступил в бюджет, нет, но в случае обнаружения данной ошибки необходимо подать заявление об уточнении платежа.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

КБК по НДС в 2019 году для юридических лиц

Чтобы правильно заплатить НДС в 2019 году в бюджет, необходимо указать верный код бюджетной классификации. Посмотрите, какие применяются коды для юридических лиц, в том числе налоговыми агентами, как заполнить платежку, а также что делать, если допустили ошибку.

КБК по НДС в 2019 году для юридических лиц

На сегодняшний день коды бюджетной классификации утв. приказом Минфина России от 01.07.13 № 65н. Для уплаты НДС предусмотрено 3 вида. Посмотрите в таблице ниже, какие коды по НДС для юридических лиц утверждены на 2019 год.

Таблица с кодами бюджетной классификации по НДС в 2019 году

(по этим кодам платим сумму налога или недоимку)

Назначение платежа |

Код |

|---|---|

|

Сумма налога (недоимки) |

|

|

с реализации в России |

182 1 03 01000 01 1000 110 |

|

при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию |

182 1 04 01000 01 1000 110 |

|

при импорте товаров – на таможне |

153 1 04 01000 01 1000 110 |

КБК НДС пени и штрафы 2019 для юридических лиц

Структура кодов подробно разобрана в приказе Минфина России от 01.07.13 № 65н. Для уплаты налога, пени и штрафа показатели различаются только в 14-17 разрядах.

Так для уплаты налога необходимо указать в 14-17 разряде — 1000, для уплаты пени — 2100, а для штрафа — 3000.

Для вашего удобства для кодов штрафов и пеней мы составили отдельную таблицу.

|

Назначение платежа |

Код |

|---|---|

|

Пеня |

|

|

с реализации в России |

182 1 03 01000 01 2100 110 |

|

при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию |

182 1 04 01000 01 2100 110 |

|

при импорте товаров – на таможне |

153 1 04 01000 01 2100 110 |

|

Штраф |

|

|

с реализации в России |

182 1 03 01000 01 3000 110 |

|

при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию |

182 1 04 01000 01 3000 110 |

|

при импорте товаров – на таможне |

153 1 04 01000 01 3000 110 |

Для чего нужен КБК и где его использовать

Сам код бюджетной классификации состоит из 20 символов и позволяет определить, куда должен быть зачислен платеж, какому органу, в счет уплаты какого налога и т.д. Посмотрите памятку, которую мы сделали специально для вас, чтобы разобраться, что значат цифры.

Коды бюджетной классификации необходимы для того, чтобы ваш платеж поступил на счет того органа, который является администратором этого бюджетного дохода. В случае с налогами администратором является Федеральная налоговая инспекция, ее код — 182.

Также важно следить значением 14-17 разрядов «группа подвидов доходов бюджетов», в случае уплаты налога или недоимки укажите тут 1000, в случае уплаты пеней — 2100, штрафов — 3000.

Будьте внимательны при заполнении платежного поручения для перечисления платежей в бюджет. Ошибка в коде приведет к тому, что ваш платеж не будет зачислен на счет налоговой, а значит, перед вашей компанией повиснет долг. Возникший долг грозит штрафами и пенями и выяснениями «отношений» с налоговой.

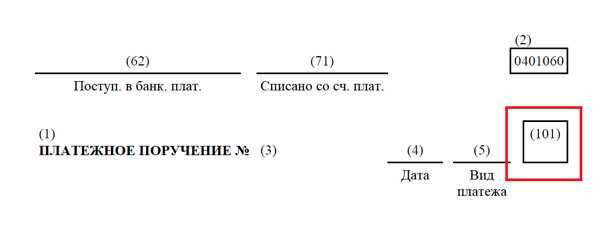

В каком поле платежного поручения ставим КБК

В форме платежного поручения есть отдельное поле (104). В нем и указываем код бюджетной классификации.

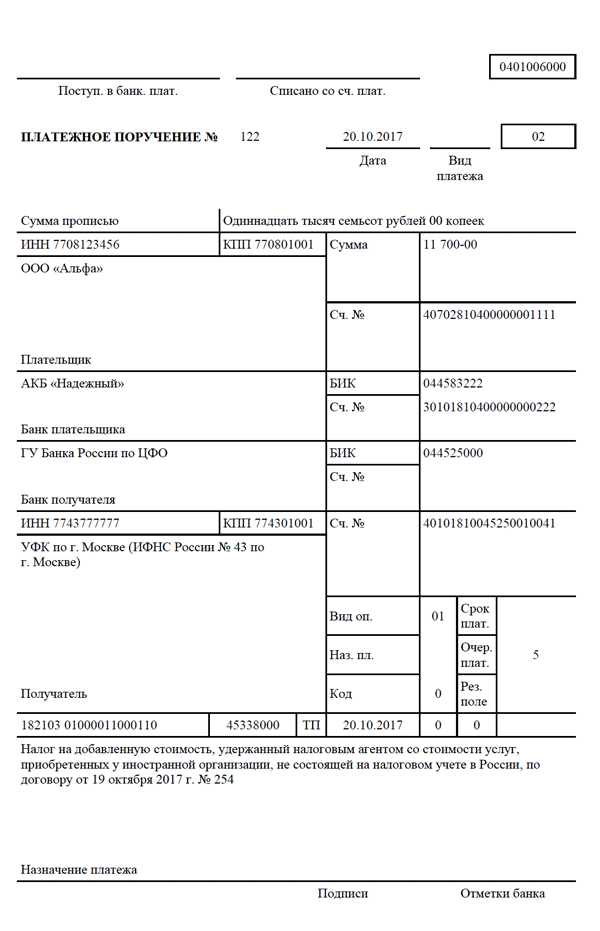

Посмотрите пример заполнения платежного поручения при перечислении НДС, начисленного при реализации товаров (работ, услуг) на территории РФ.

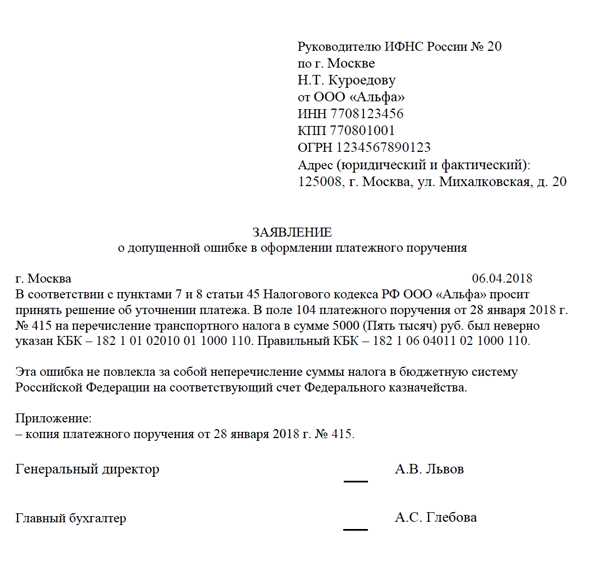

Что делать, если допущена ошибка

Обнаружив ошибку в КБК на уплату НДС в 2019 году, вы вправе просить налоговую провести уточнение платежа.

Подайте заявление в налоговую об уточнении платежа и документ, подтверждающий, что вы перечислили НДС в установленный срок, однако, допустили ошибку.

Заявление составляется в свободной форме, НК РФ не установлено каких-либо специальных требований к нему. Однако рекомендуем указать в таком заявление следующие данные:

- Реквизиты компании — наименование, ИНН/КПП, ОГРН, адрес местонахождения.

- Описать в чем состоит заявление (уточнение платежа в связи с неверным КБК)

- Указать дату платежа и КБК, который был указан в платежном поручении

- Указать верный КБК, т.е. тот, по которому вы просите отразить платеж

Документом, подтверждающим уплату налога в установленный срок будет, платежное поручение с выпиской банка.

Посмотрите ниже пример заявления в налоговую об уточнении платежа в связи с неправильным указанием кода.

После получения вашего заявления налоговый орган может принять решение о проведении совместной сверки платежей. По результатам сверки будет составлен акт сверки. И после этого уже налоговый орган должен принять решение об уточнении платежа.

Важно! Если налоговый орган примет решение об уточнении платежа и получится, что налог был перечислен вовремя, то пеней не будет. Налоговая в этом случае должна будет пересчитать суммы пеней на дату вашего платежного поручения.

Как платить НДС налоговому агенту в 2019 году

Если ваша компания приобретает товары (работы, услуги) у иностранца и при этом местом реализации признается территории РФ (ст. 147 НК РФ), то компания должна исполнить обязанности налогового агент. Это значит, что вы должны исчислить, удержать и перечислить НДС по соответствующему КБК.

Обратите внимание, что для налоговых агентов по НДС особых кодов на 2019 год не установлено. При исполнении обязанностей налогового агента бухгалтеру необходимо использовать те же цифры, что и при уплате НДС «за себя». А вот статус платежа будет отличаться от обычной платежки, об этом ниже.

КБК для налогового агента

|

Назначение платежа |

Код |

|---|---|

|

Сумма налога (недоимки) |

182 1 03 01000 01 1000 110 |

|

Пеня |

182 1 03 01000 01 2100 110 |

|

Штраф |

182 1 03 01000 01 3000 110 |

Какой статус платежа ставит налоговый агент

В связи с тем, что коды одинаковые для своих реализаций и для исполнения обязанностей налогового агента, то налоговая различать статус вашего платежа будет по коду в поле 101. Посмотрите ниже, где располагается это поле в платежном поручении.

Перечисляя платеж за свою компанию, поставьте код в поле 101 — «01», а если перечисляете налог в качестве налогового агента, то в поле 101 поставьте код «02». Именно по этому коду налоговая поймет, что вы являетесь налоговым агентом.

Посмотрите пример заполнения платежного поручения при исполнении обязанностей налогового агента по НДС.

Если вы допустите ошибку в поле 101, то ваш платеж пойдет в зачет платежей вашей компании, что будет означать переплату. Но при этом у вас образуется долг по налогу, который вы должны были перечислить как налоговый агент.

В случае ошибки в поле 101, обратитесь с заявлением в налоговую об уточнении платежа.

Заявление составляется в свободной форме, по аналогии с заявлением по уточнению КБК о котором мы написали выше. Приложите к своему заявлению копию вашей платежки с ошибкой в поле 101.

Посмотрите ниже образец заявления налогового агента об уточнении реквизитов платежного поручения на перечисление налога (статус плательщика).

www.rnk.ru