Коды бюджетной классификации (КБК) для НДФЛ 2019 – TvoeDelo 24-7

Коды бюджетной классификации (КБК) для уплаты (налог, штрафы и пени) НДФЛ в 2019 году.

Налог на доходы физических лиц, взимаемый с доходов, источников которых является налоговых агент (коды налога, пени и штрафа):

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | Налог | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 | |

| Штраф | 182 1 01 02010 01 3000 110 |

Налог на доходы физических лиц, взимаемый с доходов, полученных нерезидентами, которые трудятся у граждан РФ на основании патента (коды налога, пени и штрафа):

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | Налог | 182 1 01 02040 01 1000 110 |

| Пени | 182 1 01 02040 01 2100 110 | |

| Штраф | 182 1 01 02040 01 3000 110 |

Налог на доходы физических лиц, взимаемый доходов граждан РФ (коды налога, пени и штрафа):

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | Налог | 182 1 01 02030 01 1000 110 |

| Пени | 182 1 01 02030 01 2100 110 | |

| Штраф | 182 1 01 02030 01 3000 110 |

Налог на доходы физических лиц, взимаемый с лиц, зарегистрированных в качестве ИП, а также нотариусов, адвокатов и т.д. (коды налога, пени и штрафа):

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: предпринимателей; частных нотариусов; других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | Налог | 182 1 01 02020 01 1000 110 |

| Пени | 182 1 01 02020 01 2100 110 | |

| Штраф | 182 1 01 02020 01 3000 110 |

Поделиться «Коды бюджетной классификации (КБК) для НДФЛ 2019»

tvoedelo24-7.ru

КБК НДФЛ 2019 за сотрудников (таблица)

Для того чтобы правильно перечислять налоги с доходов, смотрите актуальные КБК НДФЛ 2019 за сотрудников. Все коды, а также образец заполнения платежного поручения, можно бесплатно скачать.

КБК НДФЛ 2019 для юридических лиц необходимы для корректного заполнения поручений на уплату налога с доходов сотрудников. Перечень кодов Минфин утвердил приказом от 16.12.14 № 150н. Посмотреть и скачать их можно по ссылке ниже.

КБК НДФЛ 2019: таблица

| Наименование платежа | Коды | ||

|---|---|---|---|

| Налог | Пени | Штрафы | |

| НДФЛ, уплачиваемый налоговым агентом (за сотрудников) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ в виде фиксированных авансов с доходов иностранцев, работающих по патенту | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| НДФЛ с доходов, полученных ИП, — нотариусами, лицами, занимающимися частной практикой | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

|

НДФЛ, уплачиваемый резидентом самостоятельно, в т. ч. с дохода от продажи личного имущества |

182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

Скачать КБК НДФЛ 2019

НДФЛ перечисляют в бюджет все организации и ИП, имеющие сотрудников, принятых на работу как по трудовым договорам, так и по договорам подряда/платного оказания услуг.

Перечислить налог за сотрудников надо в налоговую по месту учета организации. Место жительства сотрудников значения не имеет. Если есть обособленные подразделения, НДФЛ платят по месту головного офиса и каждого подразделения (п. 7 ст. 226 НК РФ) и особенно внимательно рассчитывают налоговый период по енвд.

Предприниматели на ЕНВД и патентной системе перечисляют НДФЛ за сотрудников по месту ведения деятельности (п. 7 ст. 226 НК РФ). При этом сумма налога, уплачиваемая по месту нахождения обособленного подразделения, определяется исходя из выплат работникам такого подразделения (п. 7 ст. 226 НК РФ).

Если у компании не одно подразделение в одном муниципальном образовании на территориях, подведомственных разным ИФНС, то можно выбрать уполномоченное подразделение, по месту которого встать на учет (п. 4 ст. 83 НК РФ). В этом случае НДФЛ, удержанный у работников всех подразделений, которые находятся в одном муниципальном образовании, нужно перечислить в инспекцию по месту учета ответственного подразделения. Для этого надо отправить уведомление по форме 1-6-Учет о выборе инспекции в налоговый орган по месту нахождения компании (абз. 3 п. 4 ст. 83 НК РФ, приказ ФНС России от 11.08.11 № ЯК-7-6/488@).

КБК НДФЛ 2019 за сотрудников в платежных поручениях

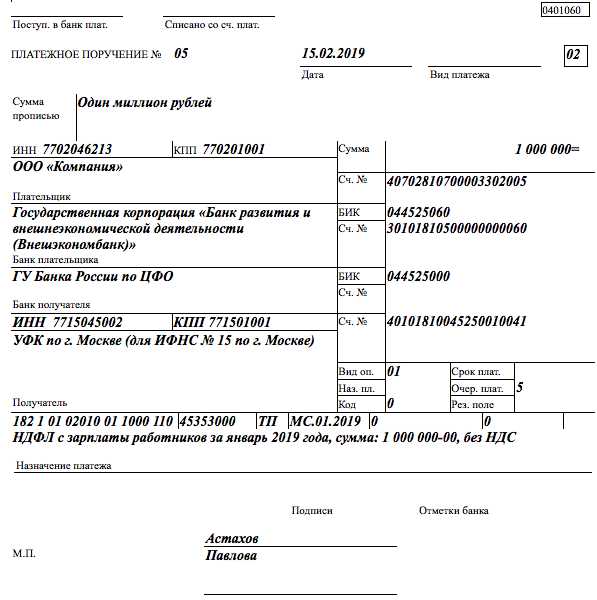

Смотрите ниже, как заполнить платежку при перечислении НДФЛ с заработной платы.

Образец платежного поручения по НДФЛ с КБК за сотрудников

Указать актуальный КБК в платежке еще недостаточно. Разберем подробнее порядок заполнения платежек по НДФЛ в 2019 году.

В поле 101 «Статус плательщика» компания как налоговый аген указывает значение 02.

В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если он распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков. Если компания перечисляет в 2019 году НДФЛ за работников головного подразделения и обособленного, то в поле 105 платежного поручения необходимо указать 2 разных ОКТМО: головного офиса и обособленного подразделения. Если компания поставит не тот код ОКТМО и перечислит деньги не в ту инспекцию, то потребуется написать заявление в инспекцию о переводе налога.

При заполнении поля 107 платежного поручения безопаснее ставить месяц, в котором сотрудник получил доход. Например, если компания выдает зарплату за январь 2019 года в феврале, в платежке нужно ставить МС.01.2019, а не МС.02.2019. Налог попадает в бюджет, но придется уточнить платежку.

В поле назначение платежа платежного поручения безопаснее указать, с каких выплат сотрудникам компания перечисляет в 2019 году НДФЛ. Так инспекторам будет проще сверить фактически перечисленный налог со сведениями в 6-НДФЛ. Если работодатель перечисляет налог с нескольких выплат сотруднику, то их виды можно перечислить через запятую.

В поле 109 «Дата документа» надо ставить «0», ведь по общему правилу если в этом графе вписать «ТП», то в поле 109 надо записать дату декларации или расчета, на основании которого компания платит налог.

www.gazeta-unp.ru

КБК штрафа по НДФЛ 2018

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2018 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

Кто обязан платить данный налог

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Когда возникают штрафы

Налоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

Используемые КБК

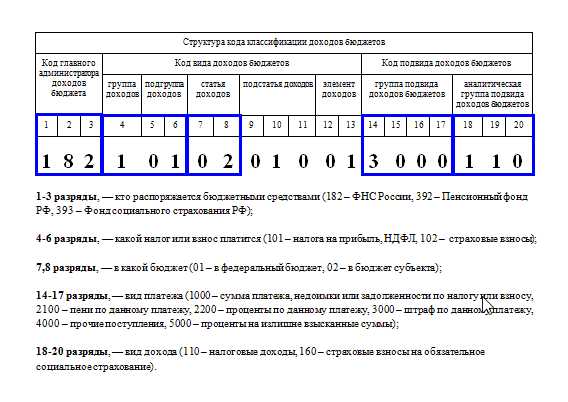

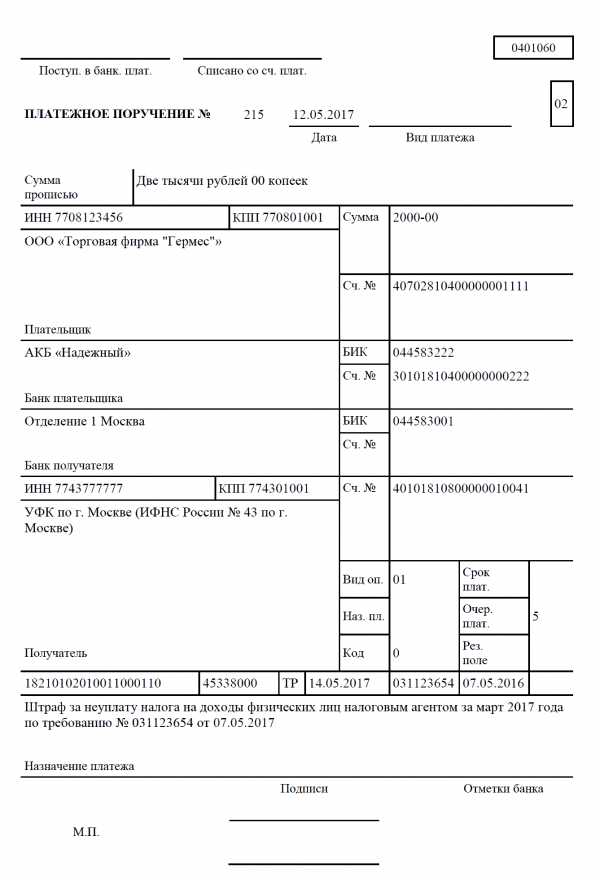

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2018 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

saldovka.com

| Наименование платежа | КБК акциза | КБК пеней | КБК штрафов |

| Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

| Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 1821 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

| Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 % (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 % включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 % (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

| На электронные системы доставки никотина, производимые на территории России | 182 1 03 02360 01 0000 110 | 1 03 02360 01 2100 110 | 1 03 02360 01 3000 110 |

| На никотинсодержащие жидкости, производимые на территории России | 182 1 03 02370 01 0000 110 | 1 03 02370 01 2100 110 | 1 03 02370 01 3000 110 |

| Акцизы на табак (табачные изделия), предназначенный для потребления путем нагревания, производимый на территории России | 182 1 03 02380 01 0000 110 | 1 03 02380 01 2100 110 | 1 03 02380 01 3000 110 |

aae.su

КБК: налог на прибыль

В поле 104 платежного поручения (Приложение 3 к Положению Банка России 19.06.2012 N 383-П) организации при уплате налога на прибыль должны указать КБК, соответствующий этому налогу.

КБК: налог на прибыль

Обычный налог на прибыль (не с дивидендов, полученных от иностранных компаний, и не с доходов по государственным/муниципальным ценным бумагам) распределяется между федеральным или региональным бюджетами. Соответственно, при уплате налога на прибыль обычному плательщику (который не является участником консолидированной группы налогоплательщиков) необходимо для каждого из этих бюджетов оформить свою платежку, в которой указать КБК, привязанный к конкретному бюджету (Приказ Минфина от 01.07.2013 № 65н):

| Бюджет, в который уплачивается налог на прибыль | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 |

| Региональный | 182 1 01 01012 02 1000 110 |

Пени по налогу на прибыль: КБК-2017

Пени по налогу на прибыль, так же, как и сама сумма налога, распределяются между бюджетами:

| Бюджет, в который уплачиваются пени | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 2100 110 |

КБК (штрафы): налог на прибыль

При уплате штрафа по налогу на прибыль в платежке укажите один из ниже приведенных КБК в зависимости от бюджета:

| Бюджет, в который уплачивается штраф | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 3000 110 |

| Региональный | 182 1 01 01012 02 3000 110 |

КБК: налог на прибыль с дивидендов

При уплате «дивидендного» налога на прибыль КБК зависит от того, кто и кому выплатил дивиденды:

| Кто и кому выплатил дивиденды | КБК (налог) | КБК (пени) | КБК (штраф) |

|---|---|---|---|

| Российская организация выплатила дивиденды российской фирме | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Российская организация выплатила дивиденды иностранной фирме | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Иностранная организация выплатила дивиденды российской фирме | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

КБК: налог на прибыль с доходов в виде прибыли КИК

Уплачивая налог с доходов в виде прибыли контролируемой иностранной компании, нужно указать КБК 182 1 01 01080 01 1000 110. Если же нужно уплатить пени или штраф, то в платежке указываются КБК 182 1 01 01080 01 2100 110 или 182 1 01 01080 01 3000 110 соответственно.

КБК: налог на прибыль с доходов по государственным и муниципальным ценным бумагам

Для уплаты этой разновидности налога на прибыль предусмотрен свой КБК – 182 1 01 01070 01 1000 110. Пени по этому налогу уплачиваются на КБК 182 1 01 01070 01 2100 110, а штраф — 182 1 01 01070 01 3000 110.

glavkniga.ru

КБК транспортный налог 2018-2019 для юридических лиц, пени, штрафы

Содержание страницы

Для юридических лиц

КБК для уплаты транспортного налога для юридических лиц и организаций

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

КБК для уплаты пени по транспортному налогу для юридических лиц и организаций

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с организаций | пени | 182 1 06 04011 02 2100 110 |

| проценты | 182 1 06 04011 02 2200 110 | |

| штрафы | 182 1 06 04011 02 3000 110 | |

Для физических лиц

КБК для уплаты транспортного налога для физических лиц

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 |

КБК для уплаты пени по транспортному налогу для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | Пени, проценты, штрафы по транспортному налогу с физических лиц | пени | 182 1 06 04012 02 2100 110 |

|---|---|---|

| проценты | 182 1 06 04012 02 2200 110 | |

| штрафы | 182 1 06 04012 02 3000 110 | |

ФАЙЛЫ

Скачать КБК для уплаты транспортного налога в .PDFСкачать КБК для уплаты транспортного налога в формате картинки .JPG

Особенности КБК при уплате транспортного налога

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Какой КБК написать физлицу

Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 06 04012 02 1000 110.

Как платят этот налог юридические лица

За каждое зарегистрированное на организацию транспортное средство нужно уплатить налог, который можно вычислить, умножив ставку налогообложения на значение налоговой базы.

ВНИМАНИЕ! В отдельных случаях в формулу добавляются различные коэффициенты (региональные, на стоимость автомобиля и т.п.)

Юрлица обязаны самостоятельно рассчитать величину транспортного налога, а также отчитываться по его уплате до 1 февраля. Нужен ли авансовый платеж или налог нужно перечислить весь сразу, решается региональным налоговым органом.

Отличия в оплате транспортного налога для организаций

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.

assistentus.ru

| Платеж | Новые КБК 2019 года налоги | КБК 2019 года пени | КБК 2019 года штрафы |

| КБК 2019 на прибыль | |||

| В бюджет системы РФ по соответствующим ставкам | 182 1 01 01010 00 1000 110 | 182 1 01 01010 00 2100 110 | 182 1 01 01010 00 3000 110 |

| В федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| В бюджет региона | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| С дивидендов организаций РФ от организаций РФ | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| С дивидендов иностранных организаций от организаций РФ | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| С дивидендов организаций РФ от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| С процентов по государственным и муниципальных ценных бумаг | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| КБК 2019 НДФЛ | |||

| Налог, уплачиваемый налоговым агентом. Кроме доходов по статьям 227, 227.1, 228 Налогового кодекса (НК) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| На доходы ИП, нотариусов, адвокатов, и других по ст. 227 НК | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| На доходы по статье 228 НК | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| На доходы иностранцев, работающих в РФ по патенту по статье 227.1 НК | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| КБК 2019 НДС | |||

| На товары, производимые в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| На товары, ввозимые в Россию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| На товары, ввозимые в Россию, когда оператором налога является ФТС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| КБК 2019 на имущество организаций | |||

| Имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| Имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

| КБК 2019 на имущество физических лиц | |||

| Москва, Санкт-Петербург, Севастополь | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 |

| Имущество в городах | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 |

| В границах межселенных территорий | 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 |

| В границах поселений | 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 |

| КБК 2019 транспортный налог | |||

| Организации | 182 1 06 4011 02 1000 110 | 182 1 06 4011 02 2100 110 | 182 1 06 4011 02 3000 110 |

| Физические лица | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

| КБК 2016 на игорный бизнес | |||

| Налог | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 |

| КБК 2019 земельный налог | |||

| Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

| В городах | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| В границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 6033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| В границах районов в городах | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 10 | 182 1 06 06032 12 3000 110 |

| В городских поселениях | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

| КБК 2019 на добычу полезных ископаемых | |||

| Нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

| Газ | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

| Общераспространенные полезные ископаемые | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

| Уголь | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

| КБК 2019 водный налог | |||

| Налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

| КБК 2019 УСН | |||

| 6% с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| 5-15% с разницы «Доходы минус расходы» | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Минимальный налог | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110

|

| КБК 2019 ЕНВД | |||

| Налог | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

| КБК 2019 единый сельхозналог | |||

| Налог | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

| КБК 2019 патенты | |||

| В городские бюджеты | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| В муниципальные бюджеты | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| Москва, Санкт-Петербург, Севастополь | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| КБК 2019 сборы | |||

| За пользование объектами животного мира | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 |

| Торговый сбор | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

| За пользование водными биоресурсами, за исключением внутренних водных объектов | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2000 110 | 182 1 07 04020 01 3000 110 |

| За пользование водными биоресурсами, на внутренних водных объектах | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 |

aae.su