КБК налог на имущество 2018 для юридических лиц, физлиц, пени

Содержание страницы

Для юридических лиц и организаций

КБК для уплаты налога на имущество для юридических лиц и организаций

| НАЛОГ | КБК |

|---|---|

| Налог на имущество организаций, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество организаций, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

КБК для уплаты пени по налогу на имущество для юридических лиц и организаций

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу на имущество организаций, не входящее в Единую систему газоснабжения | пени | 182 1 06 02010 02 2100 110 |

| проценты | 182 1 06 02010 02 2200 110 | |

| штрафы | 182 1 06 02010 02 3000 110 | |

| Пени, проценты, штрафы по налогу на имущество организаций, входящее в Единую систему газоснабжения | пени | 182 1 06 02020 02 2100 110 |

| проценты | 182 1 06 02020 02 2200 110 | |

| штрафы | 182 1 06 02020 02 3000 110 | |

Для физических лиц

КБК для уплаты налога на имущество для физических лиц

| НАЛОГ | КБК |

|---|---|

| Налог, взимаемый в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | 182 1 06 01010 03 1000 110 |

| Налог, взимаемый в границах городских округов | 182 1 06 01020 04 1000 110 |

| Налог, взимаемый в границах межселенных территорий | 182 1 06 01030 05 1000 |

| Налог, взимаемый в границах поселений | 182 1 06 01030 10 1000 110 |

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 | |

ФАЙЛЫ

Скачать КБК для уплаты налога на имущество в .PDFСкачать КБК для уплаты налога на имущество в формате картинки .JPG

Нововведения и особенности исчисления

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Нововведения 2016 года для физлиц

НК ввел новые правила расчета налога на имущество, действующие с 1 января 2016 года: за налоговую базу берется его кадастровая стоимость. То есть, чем дороже жилье, тем менее выгодно владельцам будет его иметь, ибо придется платить налог, отличающийся от привычного в десятки раз.

Льготы были сохранены, но только для 1 из объектов недвижимости каждого предусмотренного вида.

ВАЖНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления.

Особенности исчисления

Закон предусматривает некоторые послабления в пользу плательщика: для вычисления налоговой базы полная кадастровая стоимость объекта недвижимости может быть уменьшена:

- для владельцев комнат – на стоимость 10 кв.м. такого жилья;

- хозяева квартир вычтут стоимость 20 кв.м.;

- кадастровую оценку жилого дома для выплаты налога можно уменьшить на стоимость 50 кв.м.

Если после вычетов окажется, что стоимость недвижимости отрицательная, налоговая база принимается за 0.

ВАЖНО! Региональная власть Москвы, Санкт-Петербурга и Севастополя имеет право увеличивать налоговые вычеты и устанавливать региональные льготы.

Уточнить кадастровую стоимость любого объекта недвижимости можно на сайте Росреестра.

Правильно выбираем КБК

При выборе бюджета, в который будет перечислена сумма налога на ваши объекты недвижимости, ориентируется на региональный признак.

Здесь идет деление по следующим группам:

- Города федерального значения (Москва, Санкт-Петербург и Севастополь)

- Границы городских округов

- Границы межселенных территорий

- Границы поселений

Особенности КБК для организаций

Организации платят налог на прибыль в зависимости от того, входит ли их имущество в Единую систему газоснабжения или нет.

assistentus.ru

КБК налога на имущество в 2017-2018 годах

Налог на имущество — КБК 2017-2018 годов по нему остались такими же, как те, которые использовались организациями и ИП при уплате этого налога в предшествующих годах. В статье пойдет речь о том, для чего нужны КБК и как они отличаются для разных ситуаций.

КБК-2017, 2018: налог на имущество организаций

КБК пени по налогу на имущество организаций – 2017, 2018

КБК налога на имущество физических лиц

Итоги

КБК-2017, 2018: налог на имущество организаций

Коды бюджетной классификации внедрены в деловую практику давно, но лишь с 2004 года стали применяться 20-значные значения. Для любого налога существует разделение КБК на несколько отдельных кодов, каждый из которых предназначен для идентификации определенного платежа. Так, КБК для пеней будет несколько отличаться от кода, сопровождающего сам налог.

Не является исключением КБК на налог на имущество 2017 года (а также 2018 года). Он имеет следующую градацию:

- КБК налога на имущество организаций — 182 1 06 020 10 02 1000 110;

- КБК штрафов по данному налогу — 182 1 06 020 10 02 3000 110;

- КБК процентов по данному налогу — 182 1 06 020 10 02 2200 110;

- КБК прочих поступлений по данному налогу – 182 1 06 020 10 02 4000 110.

Такие значения установлены приказом Минфина России от 01.07.2013 № 65н.

О том, где узнать, с какого имущества в Москве в 2017 году придется платить налог, рассчитанный от кадастровой стоимости, читайте в материале «Москва утвердила «кадастровый» перечень на 2017 год»

КБК пени по налогу на имущество организаций – 2017, 2018

Для пени по налогу на имущество КБК в 2017 и 2018 годах имеет по-прежнему отдельное значение, как и для основного налога.

Для пени по налогу на имущество КБК (если имущество организации не включено в Единую систему газоснабжения) таков: 182 1 06 020 10 02 2100 110.

Отметим, что если имущество организации включено в Единую систему газоснабжения, то его КБК имеет одно отличие от вышеприведенного значения. Оно состоит в том, что десятый символ кода равен не 1, а 2, т. е. значение этого КБК — 182 1 06 02020 02 2100 110. Это положение тоже определено вышеупомянутым приказом Минфина России от 01.07.2013 № 65н.

Форму бланка, нужного для составления декларации за 2017 год, вы найдете в статье «Заполняем декларацию по налогу на имущество за 2017 год»

КБК налога на имущество физических лиц

Для уплаты налога на имущество физических лиц тоже существуют такие коды. Причем разнообразие КБК налога на имущество физических лиц, полностью приведенных на сайте ФНС (https://www.nalog.ru/rn77/taxation/kbk/fl/property_taxes/nifl/), намного больше, чем у организаций, — 28 против вышеупомянутых 5. Это объясняется просто: мало того, что коды предусмотрены для самого налога, пеней и штрафов, различные символы введены для каждого места, где зарегистрирован гражданин РФ. Так, отличаться будут КБК у налогоплательщиков в городах, без деления на районы и в городских районах (если они есть) и т. д.

Значения этих КБК налоговый орган указывает в уведомлении на уплату имущественных налогов, направляемом физлицу для оплаты за соответствующий год.

Итоги

По налогу на имущество организаций в 2017–2018 году предусмотрены КБК 5 разновидностей: на перечисление налога, уплату пеней, штрафов, процентов и прочих поступлений по данному налогу.

Для физлиц предусмотрено 28 значений КБК по налогу на имущество (для уплаты налога в городах, городских районах, в границах сельских поселений и т. д.). Значения этих КБК налоговики указывают в уведомлениях на уплату имущественных налогов, направляемых ежегодно физлицам.

nalog-nalog.ru

КБК по налогу на имущество на 2018 год — Контур.Экстерн

Налог на имущество организаций

Налог по имуществу, не входящему в единую систему газоснабжения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 02010 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | пени по платежу |

| 182 1 06 02010 02 2200 110 | проценты по платежу |

| 182 1 06 02010 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по имуществу, входящему в единую систему газоснабжения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 02020 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02020 02 2100 110 | пени по платежу |

| 182 1 06 02020 02 2200 110 | проценты по платежу |

| 182 1 06 02020 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Сдавайте отчетность организации через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Налог на имущество физических лиц

Налог на имущество по объектам, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01010 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | пени по платежу |

| 182 1 06 01010 03 2200 110 | проценты по платежу |

| 182 1 06 01010 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | пени по платежу |

| 182 1 06 01020 04 2200 110 | проценты по платежу |

| 182 1 06 01020 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | пени по платежу |

| 182 1 06 01020 11 2200 110 | проценты по платежу |

| 182 1 06 01020 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | пени по платежу |

| 182 1 06 01020 12 2200 110 | проценты по платежу |

| 182 1 06 01020 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | пени по платежу |

| 182 1 06 01030 05 2200 110 | проценты по платежу |

| 182 1 06 01030 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | пени по платежу |

| 182 1 06 01030 10 2200 110 | проценты по платежу) |

| 182 1 06 01030 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | пени по платежу |

| 182 1 06 01030 13 2200 110 | проценты по платежу |

| 182 1 06 01030 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

www.kontur-extern.ru

| Наименование доходов | КБК |

|---|---|

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01010 03 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01010 03 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01010 03 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01010 03 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 04 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01020 04 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01020 04 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01020 04 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 11 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01020 11 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01020 11 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01020 11 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 12 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01020 12 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01020 12 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01020 12 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 05 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01030 05 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01030 05 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01030 05 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 10 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01030 10 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01030 10 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01030 10 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 13 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01030 13 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01030 13 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01030 13 3000 110 |

poisknalogov.ru

Коды бюджетных классификаций (КБК) по налогу на имущество: пени, штрафы

Для того, что бы налог на имущества был использован по назначению и лег в свою «ячейку» бюджета при его оплате необходимо правильно указать КБК. Этот код бюджетной классификации в сжатой зашифрованной форме отражает источник, назначение и применение платежа.

Где узнать КБК по налогу на имущество

Применение КБК при оплате налогов позволяет:

- Избежать ошибки при оплате налога.

- Облегчить и упростить работу государственных контролирующих служб.

- Сделать прозрачным налоговый трафик.

- Внедрять в практику более конкретное планирование бюджетных расходов при надежном управлении денежными потоками.

- Облегчить ФНС контроль за налоговыми должниками.

Поэтому правильное заполнение 104-ой графы платежки по налогу на имущество (туда вносится код КБК), облегчит взаимоотношения налогоплательщика с контролирующими организациями.

Порядок заполнения самих кодов может меняться, поэтому их надо ежегодно уточнять. Это можно сделать по обновляемому справочнику КБК. Там можно выяснить КБК для:

Такие справочники должны быть у крупных компаний, ну а тем, у кого их нет, надо обращаться:

- В ФНС.

- К порталу госуслуг.

- К сайту по заполнению платежек в режиме онлайн.

- К приказу Минфина за номером 65.

Для того чтобы найти интересующий вас КБК, достаточно знать:

- Вид платежа.

- Род производственно-экономической деятельности.

Важные изменения для бухгалтеров в отношении КБК налога на имущество описаны в этом видео:

Какие коды сейчас действуют

Данный вид кодов состоит из 20 знаков, которые расположены по группам, в порядке, соответствующему их применению:

- Администрирование – первые три знака (182). Они указывают, что это налог.

- Распределение дохода (десять знаков).

- Вид платежа зашифрован четырьмя знаками. Это налог (1000), проценты по нему (2200), штраф (3000), пеня (2100).

- Классификация дохода по отношению к государству – последние три цифры.

Основная часть кода из десяти знаков (с 4-го по 17-ый) показывает:

- Например, 4-ый, 5-ый и 6-ой символы (1 06) указывают, что это налог на прибыль.

- С 7-го по 11-ый включительно раскрывают статью дохода и его подстатью.

- 12-ый и 13-ый знаки (02) говорят о том, что бюджет региональный.

Общие для организаций

В 2017-ом году обновленные КБК по налогу на имущество организаций выглядят так:

- (182)10602020021000110 – для компаний из Единой системы газоснабжения.

- (182)10602020022200110 – проценты для этих организаций по данному налогу.

- (182)10602020024000110 – другие поступления от газовых компаний.

- (182)10602010021000110 – налог для всех других организаций.

- (182)10602010022200110 – проценты.

- (182)10602010024000110 – оставшиеся виды платежей по имущественному налогу.

Пени и штрафы

КБК обязательны к заполнению и при возмещении различных штрафных санкций по налогу на имущество:

- (182)10602020023000110 – штрафы для компаний из Единой системы газоснабжения.

- (182)10602020022100110 – пени для них же.

- (182)10602010023000110 – штрафы для всех других организаций.

- (182)10602010022100110 – пени для них же.

Для физических лиц

КБК для оплаты имущественного налога физическими лицами, зависит от места, где имущество находится и разделены на семь групп.

Федеральные города:

- (182)10601010031000110 – налог.

- (182)10601010032200110 – проценты.

- (182)10601010032100110 – пени.

- (182)10601010033000110 – штрафы.

Городские округа:

- (182)10601020041000110 – налог.

- (182)10601020042200110 – проценты.

- (182)10601020042100110 – пени.

- (182)10601020043000110 – штрафы.

Городские округа с внутренним делением:

- (182)10601020111000110 – налог.

- (182)10601020112200110 – проценты.

- (182)10601020112100110 – пени.

- (182)10601020113000110 – штрафы.

Районы в городе:

- (182)10601020121000110 – налог.

- (182)10601020122200110 – проценты.

- (182)10601020122100110 – пени.

- (182)10601020123000110 – штрафы.

За пределами населенных пунктов всех видов:

- (182)10601030051000110 – налог.

- (182)10601030052200110 – проценты.

- (182)10601030052100110 – пени.

- (182)10601030053000110 – штрафы.

Сельские поселения:

- (182)10601030101000110 – налог.

- (182)10601030102200110 – проценты.

- (182)10601030102100110 – пени.

- (182)10601030103000110 – штрафы.

Городские поселения:

- (182)10601030131000110 – налог.

- (182)10601030132200110 – проценты.

- (182)10601030132100110 – пени.

- (182)10601030133000110 – штрафы.

Что делать при неверном указании

Согласно с указаниями министерства финансов, основанных на положениях НК, обязательства налогоплательщика считаются неисполненными только в том случае, если при перечислении налога были указаны неверно:

- Счет казначейства.

- Название банка получателя.

Так как в этом перечне КБК отсутствует, то ошибка в его написании не приведет к не перечислению налога на имущества в бюджет. Следовательно, штрафных санкций опасаться не стоит. Поэтому при обнаружении неверного написания кода необходимо:

- Подать в ФНС заявление о допущенной описке.

- Приложить к нему документы, подтверждающие уплату налога.

- В случае необходимости произвести совместную сверку по оплате налогов.

Про КБК по налогу на имущество и другим пошлинам расскажет и это видео:

uriston.com

| Расшифровка кода | Код бюджетной классификации |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01010 03 1000 110 (оригинальный код) 18210601010031000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (пени по соответствующему платежу) | 182 1 06 01010 03 2100 110 (оригинальный код) 18210601010032100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (проценты по соответствующему платежу) | 182 1 06 01010 03 2200 110 (оригинальный код) 18210601010032200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01010 03 3000 110 (оригинальный код) 18210601010033000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 04 1000 110 (оригинальный код) 18210601020041000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (пени по соответствующему платежу) | 182 1 06 01020 04 2100 110 (оригинальный код) 18210601020042100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (проценты по соответствующему платежу) | 182 1 06 01020 04 2200 110 (оригинальный код) 18210601020042200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 04 3000 110 (оригинальный код) 18210601020043000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 11 1000 110 (оригинальный код) 18210601020111000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (пени по соответствующему платежу) | 182 1 06 01020 11 2100 110 (оригинальный код) 18210601020112100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (проценты по соответствующему платежу) | 182 1 06 01020 11 2200 110 (оригинальный код) 18210601020112200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 11 3000 110 (оригинальный код) 18210601020113000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 12 1000 110 (оригинальный код) 18210601020121000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (пени по соответствующему платежу) | 182 1 06 01020 12 2100 110 (оригинальный код) 18210601020122100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (проценты по соответствующему платежу) | 182 1 06 01020 12 2200 110 (оригинальный код) 18210601020122200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 12 3000 110 (оригинальный код) 18210601020123000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 05 1000 110 (оригинальный код) 18210601030051000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (пени по соответствующему платежу) | 182 1 06 01030 05 2100 110 (оригинальный код) 18210601030052100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (проценты по соответствующему платежу) | 182 1 06 01030 05 2200 110 (оригинальный код) 18210601030052200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01030 05 3000 110 (оригинальный код) 18210601030053000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 10 1000 110 (оригинальный код) 18210601030101000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (пени по соответствующему платежу) | 182 1 06 01030 10 2100 110 (оригинальный код) 18210601030102100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (проценты по соответствующему платежу) (проценты по соответствующему платежу) | 182 1 06 01030 10 2200 110 (оригинальный код) 18210601030102200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01030 10 3000 110 (оригинальный код) 18210601030103000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 13 1000 110 (оригинальный код) 18210601030131000110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (пени по соответствующему платежу) | 182 1 06 01030 13 2100 110 (оригинальный код) 18210601030132100110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений (проценты по соответствующему платежу) (проценты по соответствующему платежу) | 182 1 06 01030 13 2200 110 (оригинальный код) 18210601030132200110 (сокращенный код) |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01030 13 3000 110 (оригинальный код) 18210601030133000110 (сокращенный код) |

www.taxinspections.ru

налог на имущество физических и юридических лиц

Одним из ключевых налоговых сборов государства является имущественный налог, собираемый с организаций, работающих на территории нашей страны. Он соответствует бюджету регионального уровня и носит прямой характер. Введение искомого сбора в налоговую систему России было произведено еще в 1992 году, однако только после 2003 года, сведения Налогового Кодекса пополнились подробной информацией в виде четко оформленных норм законодательства, касающихся регулировки этого вида правоотношений в отношении имеющегося у граждан имущества. Изменения подобного рода и усовершенствования коснулись также законов каждого субъекта Российской Федерации. В данной статье рассмотрим, что такое КБК по налогу на имущество и какие коды бюджетной классификации применяются.

КБК: налог на имущество

Кто должен платить налог

Когда производится вступление в силу на территории кого-либо субъекта страны искомого налогового сбора, органы власти, представляющие регион, проводят процедуру самостоятельного определения величины ставки. Этот тариф в дальнейшем становится действителен на искомой территории. Во время определения правительство руководствуется установленными главным сводом сведений о налоговых правоотношениях страны пределами.

Кроме того, региональные органы власти могу произвольно уменьшать ставки налогообложения, осуществлять введение другого вида льготных статей или полной отмены выплат некоторым категориям плательщиков. Введение такой возможности определяется федеральным уровнем государства.

На имеющееся во владении имущество налог выплачивают компании, которые обладают объектами, входящими в перечень подлежащих налогообложению наименований, определенных Налоговым кодексом.

Объекты налогообложения организаций согласно ст 374 НК РФ

Это могут быть как компании отечественные, так и зарубежные, работающие на территории нашей страны благодаря открытию собственной точки – представительства. Для обеих представленных категорий в роли объекта обложения сбором выступает имущество:

- движимое;

- недвижимое.

При этом оно обязательно должно находиться на учете, на балансе в роли объектов из категории средств, имеющих основной характер.

Если же компания зарубежную деятельность на территории нашей страны не осуществляет и не имеет постоянно работающих представительств, то для нее обложению искомой разновидностью налогового сбора подлежит принадлежащая ей недвижимость, находящаяся во владении в форме собственности и приобретенная посредством заключения соглашения, имеющего концессионный характер.

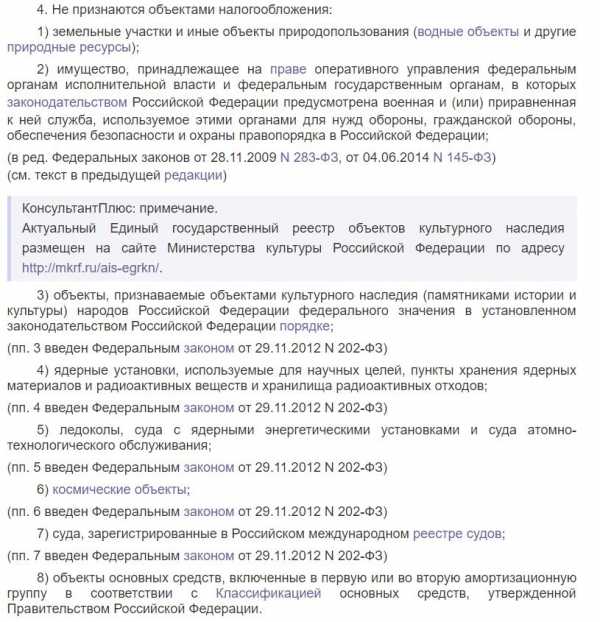

Не имеют отношения к перечню облагаемых объектов следующие имущественные наименования.

- Земельные территории или другие наименования, представленные ресурсами природопользования.

- Находящееся во владении у структуры Федерации исполнительного характера по праву управления оперативного имущество, для которых согласно букве закона, предусмотрено наличие службы военной направленности и аналогичного другого вида, с целью вести оборонительную деятельность, обеспечивая должный уровень безопасности и главенство правопорядка на территории Российской Федерации.

Какие объекты не подлежат налогообложению согласно НК РФ

Период налогообложения

Для обсуждаемой разновидности налоговых сборов периодом обложения являются календарные двенадцать месяцев. Предоставление отчетности же производится несколько раз за год, в следующие временные отрезки:

- в первые 3 месяца;

- полугодие;

- по исходу третьего квартала.

Отсчет сроков стартует непосредственно с начала календарного годичного периода

Некоторые органы власти субъектов нашей страны воспользовались правом отмены отчетных периодов, которое им предоставило правительство Федерации.

Определение налоговой базы

Согласно соответствующим статьям Налогового Кодекса Российской Федерации, базой для расчета величины имущественного отчисления для организаций, основная деятельность которых осуществляется в стране посредством организации представительства, является цена имущества, рассчитанная как средняя годичная величина.

Как определить налоговую базу для данного исчисления

Во время расчета финансовой базы для исчисления средств в казу страны во внимание принимают цену имущества:

- по наименованиям, которые должны быть амортизированы, рассчитывается остаток по цене, которая была сформирована изначально согласно правилам, регулирующим процесс бухгалтерского учета, утверждаемым политикой каждой конкретной компании;

- по наименованиям, которые амортизации не подвергаются, цена по окончанию каждого налогового периода рассчитывается для исчисления налогового сбора в виде разницы между стоимостью первичной и размером произошедшего с ними впоследствии эксплуатации износа, которая рассчитывается согласно правилам, установленным для отчислений амортизационного характера.

Вторая категория содержит в себе такие наименования, как:

- объекты благоустройства внешнего характера;

- наименования благоустройства лесного;

- хозяйствования дорожного единицы;

- жилищный фонд представляющие объекты;

- сооружения, использующиеся в сфере обстановки для хождения судов;

- объекты, принимаемые в компаниях некоммерческого характера в роли основных средств.

Усредненная цена объектов имущественного характера за каждый двенадцать месяцев рассчитывается по формуле:

А:В=С,

где А — общая величина соединенных между собой остаточной цены объекта на первый день месячного периода и первый день последующего за отчетным месячного срока,

В – количество тридцатидневных сроков в периоде предоставления отчетности, величина которого завышается на единицу (вместо 12 месяцев 13),

С – средняя стоимость имущества за конкретный период предоставления отчетности.

Расчет финансовой базы, касающейся объектов имущества недвижимого характера, находящихся во владении у компаний зарубежных, работающих на территории России без представительств постоянных, а также для наименований этих компаний, которые не задействованы в основной их деятельности, производится по стоимости инвентаризационного характера для каждого объекта. Получить сведения о ней можно обратившись в органы, отвечающие за техническую инвентаризацию.

Видео – Налог на имущество, изменения 2017 года

Ставки по имущественному сбору

Установка «тарифов» процентного исчисления налогового сбора искомой разновидности является обязанностью субъектов страны, однако существует ограничений в два и две десятых процента, которые превышать нельзя.

Власти субъектов вправе менять для различных категорий граждан условия налогообложения по обсуждаемому сбору, в том числе и размер ставки. То же относится и к разновидностям имущества, дифференцирование допускается и согласно каждой из них.

Как рассчитать налог на имущество физических лиц и недвижимость

В статье подробно расскажем о имущественном налоге и особенностях его выплаты. В ней найдете формулу, которая поможет самостоятельно рассчитать величину налога в зависимости от стоимости.

Льготы по налогу

Как и для любого другого сбора, предусматривается наличие льгот под имущественный сбор. Они представлены в виде полной отмены выплат для конкретной категории организаций, или же отдельных категорий имущественных.

Какие существуют льготы по обсуждаемому отчислению

Речь идет, прежде всего, о:

- организациях, носящих характер религиозный, относительно имеющегося во владении у них имущества, которое задействовано в ведении деятельности религиозного характера;

- посвященных инвалидам организациях, в составе которых должно находится от 80% и более людей с инвалидностью, подтвержденной посредством медицинской экспертизы, касательно имущественных объектов, использующихся непосредственно при ведении деятельности;

- компании, профильной деятельности которых является изготовление продуктов фармацевтики, касательно находящегося у них во владении имущества, благодаря которому становится возможным производство препаратов ветеринарной направленности иммунобиологического характера, предназначающихся для профилактики и лечения различных эпизоотических заболеваний эпидемиального характера;

- находящееся во владении у частных адвокатских контор и других разновидностей юридических практик имущество;

- для компаний, являющихся резидентами особых зон экономического характера, имущество которых находится на учете организационного баланса не менее 5 лет.

Помимо прочего, органы власти регионов могут установить льготы дополнительные, список которых необходимо официально приводить в законе субъекта после их принятия.

Кто освобождается от уплаты налога на имущество?

Льготные режимы играют большую роль для фирм, которые осуществляют многочисленные платежи по налогам. Узнайте, кто освобождается от уплаты налога на имущество и как попасть в список льготников.

Авансовые платежи

Во время прохождения календарного года организации, зарубежные и отечественные, производят выплаты в бюджет страны, согласно каждому отчетному периоду, которые носят название авансовых платежей. Их величина определяется как 0,25 от ставки, определенной для имущественного налога в конкретном регионе и конкретной цены облагаемого налогом имущества, на каждый период предоставления отчетности.

По итогу года величина налога, которая должна быть выплачена в бюджет страны окончательно, рассчитывается, как разница между наибольшей величиной и вычтенными из нее величинами уплаченных авансовых платежей.

Когда в роли плательщиков выступают компании зарубежные, не ведущие деятельность на территории нашей страны, однако, имеющие тут недвижимость, они обязаны также в течение календарных 12 месяцев производить выплаты авансового характера, однако для них один платеж будет составлять 0,25 от инвентаризационной цены недвижимости. Она рассчитывается на первый день года произведения выплат, согласно имеющейся на искомый момент ставке налогообложения.

Если компания теряет право собственности на конкретную недвижимость, то налог исчисляется с применением коэффициентной величины, которая находится, как отношение количества месяцев, прошедших полностью в период владения организацией имуществом, к полному количеству месяцев в календарном году.

Выплата налогового сбора и платежей авансового характера производится во временные сроки, определенные властями субъектов Российской Федерации. Так, в столице нашей страны выплата этих денежных отчислений производится в один срок с предоставлением отчетности по налогу, то есть:

- расчета;

- декларации.

Некоторые категории организаций могут быть освобождены как в целом от выплат, так и от внесения в течение двенадцатимесячного периода платежей направленности авансовой.

Отдельными статьями Налогового кодекса Российской Федерации определяются особенности расчета величины налога и его уплаты в ситуации, когда в составе организации находятся отдельные отделения или компания владеет недвижимостью, находящейся вдали от ее непосредственного расположения или расположения подразделений, в том случае, если компания работает в особой экономической зоне области Калининградской и во владении имеет наименования газоснабжающей системы единого строения.

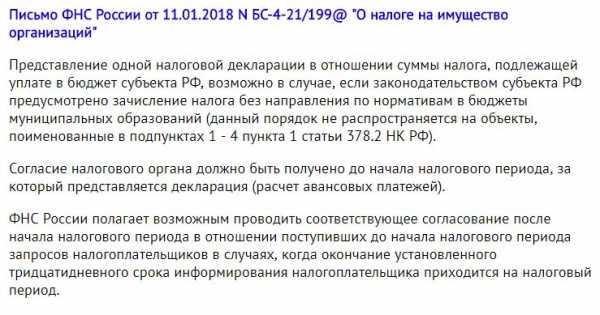

Письмо ФНС России, разъясняющее порядок согласования предоставления налоговой декларации для компаний, имеющих объекты недвижимости вне места нахождения

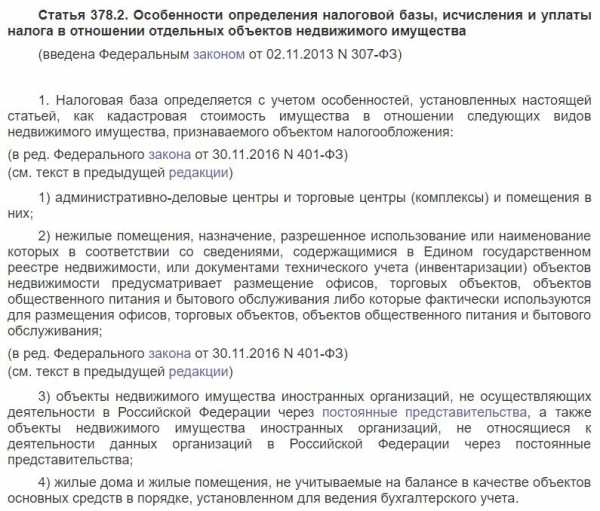

Статья 378.2 об особенностях определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества

Расчет по отчислениям авансового характера должен предоставляться в инспекцию не позднее прохождения месячного срока со дня прекращения конкретного периода отчетности, а декларационные бланки до конца марта следующего за прошедшим периодом налогообложения годом.

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль

Многие компании выплачивают ежеквартальные и ежемесячные авансовые платежи в течение года. Как их рассчитать самостоятельно и кто должен платить, рассмотрим в специальной статье нашего портала.

Коды бюджетной классификации по налогу имущественного характера сегодня

КБК – сокращение от полного наименования «коды бюджетной классификации». Они представляют собой конкретные последовательности цифр, состоящие из четырех блоков, необходимых для упрощения учета налогового характера, а также составления отчетности.

Такой способ ведения дел был внедрен в практику деловую не так давно. В том виде, котором мы их знаем сегодня, они появились с начала 2004 и насчитывают двадцать единиц значений.

У каждой разновидности налоговых отчислений существует собственная категория кодов классификации бюджетной, разделенных на подкатегории, предназначающиеся для облегченного проведения идентификационной процедуры относительно каждого поступающего в бюджет страны финансового вливания.

У стандартной выплаты или штрафной санкции по ней коды будут отличаться, при этом они могут не совпадать между собой на одну или две цифры.

Это относится и к кодировкам, актуальным на 2017-2018 годы. За последнее время правительство не вносило в эту категорию никаких изменений.

Таблица 1. КБК для налога на имущество

| Вид кодировки | Код |

|---|---|

| Кодировка для налогового имущественного сбора, передаваемого в казну организациями | 18210602010021000110 |

| Кодировка для штрафных санкций, перечисляемых организациями, которые получили штраф | 18210602010023000110 |

| Кодировка для процентных начислений по налоговому сбору | 18210602010022200110 |

| Код иных поступлений по имущественному налогу | 1821060201002 4000110 |

Все перечисленные в таблице значения определены согласно изданному Министерством Финансов приказу. Они указаны в специализированном перечне кодировок, использующихся в налоговом учете, выпущенном Федеральной налоговой службой страны.

Отдельное значение кода бюджетной классификации по имущественному налогу, как и для других сборов, имеет код пени.

Если имущество, по которому ведется сбор, не является составной частью Единой системы снабжения газом, то используется кодировка: 18210602010 022100110.

В противном случае, от названной последовательности чисел код пени будет отличаться всего на одну цифру: положение десятое в последовательности будет занимать не единица, как в первом случае, а двойка, то есть, получится: 182 1 06 02020 02 2100 110.

Подведем итоги

Значение кодов бюджетной классификации в работе органов по учету платежей в бюджет страны нельзя недооценить, так как оно очевидно. Упорядоченная система учета образовалась во многом именно благодаря представленным кодировкам. Узнать, какой код подходит в вашем случае весьма просто. Обычно компании получают налоговые уведомления, содержащие искомые последовательности цифр, однако опытные бухгалтеры помнят многие из них на память или всегда держат под рукой содержащий все наименования перечень.

Важно понимать, что отличия кодов одной категории незначительны

Будьте внимательны при заполнении платежных документов! Одна неверная цифра и платеж будет отправлен по ложному направлению, а это значит, что вам грозят не только затяжные поиски ушедших не туда средств, но и начисление пени за невнесение платежа.

nalog-expert.com