КБК на 2018 год для ИП (и как их проверить на актуальность)

Добрый день, уважаемые ИП!

Начал собирать КБК для ИП на 2018 год. Опытные ИП знают, что они могут измениться чуть ли не в любой момент. Так-что, я настойчиво рекомендую пользоваться бухгалтерскими программами или сервисами, чтобы не допустить ошибки при оплате налогов или взносов.

Но тем не менее, я начал составлять небольшой справочник по КБК на 2018 год.

Как проверить КБК и убедиться в том, что он правильный?

Прежде чем перейти к таблице (отмечу, что она будет обновляться по мере необходимости), настойчиво рекомендую проверять КБК на официальном сайте ФНС при помощи вот этого сервиса:

https://service.nalog.ru/payment/payment.html

На первом шаге выбираете настройки как указано ниже на рисунке:

И жмете на кнопку “Далее”

Например, мне нужно проверить КБК 18210202140061110160

Вводим его БЕЗ ПРОБЕЛОВ, ничего больше НЕ трогаем и жмем на кнопку “Далее”:

После этого видим для каких платежей следует указывать этот КБК:

Вот таким простым образом можно быстро проверить КБК, не блуждая по сайтам с устаревшей информацией. Все можно быстро проверить на официальном сайте ФНС.

КБК на 2018 год

Подчеркну, что я не исключаю, что КБК могут измениться в течении 2018 года. Именно поэтому, я рекомендую проверять их перед использованием, как описал выше. Если вы раньше меня обнаружите эти изменения, то просьба сообщить в комментариях под статьей!

А еще лучше, пользуйтесь бухгалтерскими программами и сервисами!

Но вот, что имеем на момент написания этой небольшой статьи:

КБК фиксированные взносы ИП 2018

- На пенсионное страхование для ИП «за себя» 182 1 02 02140 06 1110 160

- На медицинское страхование для ИП @за себя@ 182 1 02 02103 08 1013 160

- для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

КБК для ИП на УСН в 2018 году

- Для ИП на УСН “доходы” (часто говорят ИП на УСН 6%) 182 1 05 01011 01 1000 110

- Для ИП на УСН “доходы минус расходы” (часто говорят ИП на УСН 15%) 182 1 05 01021 01 1000 110

- КБК по минимальному налогу совпадает с предыдущим КБК 182 1 05 01021 01 1000 110 (приказ МинФина от 20.06.2016 № 90н)

Но обратите внимание, что минимальный налог для ИП на УСН “доходы минус расходы” платится по итогам года, а не ежеквартально.

P.S. Таблица будет пополняться по мере поступления новостей. Так что следите за обновлениями блога, подписывайтесь на новости по этой ссылке: https://dmitry-robionek.ru/subscribe

Другие изменения для ИП:

- Фиксированные платежи ИП в 2018 году: грядущие изменения + полная схема расчетов

- Налоги ИП в 2018 году: изменения в законах и другие нововведения, которые я начал собирать

- Патент для ИП на 2018 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

- Как открыть ИП в 2018 году?

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Частые ошибки и ответы на множество других вопросов!

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

dmitry-robionek.ru

КБК по патенту для ИП 2018

При соответствии некоторым условиям в рамках предпринимательской деятельности ИП получит право применять для себя особую схему обложения налогами, называемую патентной системой. При ней вся уплата налогов сводится к оплате суммы по патенту. ИП не придется сдавать декларации, что значительно облегчает процесс создания отчетности, а также учет сводится только к ведению Книги учета расходов и доходов. В случае применения данной системы оплаты налогов пригодятся КБК по патенту для ИП в 2018 году.

Кто имеет право на использование

Оплата патента как системы уплаты налогов доступна только частным предпринимателям. Организации не имеют права на ее применение, и частные предприниматели, ведущие деятельность в рамках простого товарищества или на основании доверенности на управление имуществом, также не смогут применить данный режим.

При этом субъектом Федерации должны быть приняты правовые акты, которые утверждают применение патента относительно разновидностей предпринимательской деятельности в данном регионе. Виды регулировались в 2016 году ОКУН. Что касается 2018 года, то теперь для этой цели будут использовать ОКВЭД2 и ОКПД2.

Перечень видов производства товаров и предоставления услуг указывается в статье Налогового Кодекса, но региональные правящие органы могут его расширить, поэтому стоит поинтересоваться в местных отделениях налоговой службы, какая деятельность подлежит системе в вашем регионе. При этом КБК для патентной системы налогообложения в 2018 году также понадобятся, поэтому сразу можно узнать и их.

Какие условия придется соблюсти

Так как данный добровольный вид налогового режима имеет некоторые ограничения, то предпринимателю, который собирается его применять, придется соблюсти некоторые условия:

- Деятельность должна быть предпринимательской, но не принадлежать товариществу и не основываться на управлении имуществом на доверительной базе.

- Патентная система должна быть предусмотрена местным законодательством.

- Вид деятельности должен относиться к тем, которые подлежат патентной системе на местном уровне, при этом некоторые характеристики по деятельности также устанавливаются местными властями, например, размеры торговых залов для розничных продаж.

- Количество наемных сотрудников не должно быть больше 15 человек. Показатель рассчитывают путем нахождения средней численности за тот период, на который оформлен патент.

Стоит отметить нюансы по некоторым пунктам. Те виды деятельности для предпринимателей, которые добавляются к перечню местными властями, предприниматель имеет право вести только в отношениях с физическими лицами. Предоставлять услуги организациям на патенте можно, только ориентируясь на общегосударственный список. Нарушение данного правила провоцирует потерю патента.

Рассчитывая средний показатель численности, стоит учитывать сотрудников, с которыми заключены как трудовые, так и гражданско-правовые договоры.

КБК патента 2018

Оплата патента по факту является уплатой налога, а платить налоги требуется в адрес государственного бюджета. Поэтому при оформлении патента понадобится использовать некоторые КБК.

Стоит напомнить, что КБК – это двадцатизначные коды, которые применяются для заполнения определенного поля платежного поручения как дополнительный реквизит для точного направления финансовых средств.

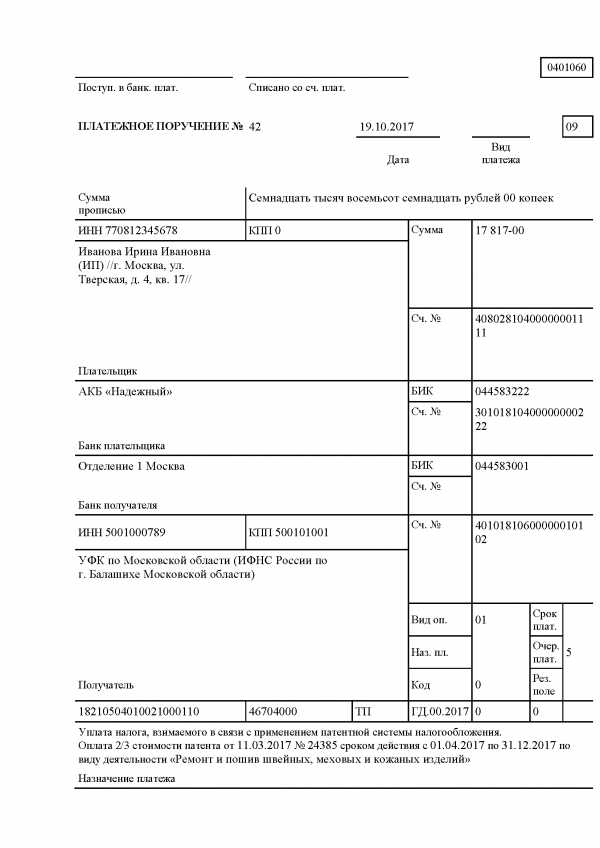

Чтобы оплатить патент на территории городских округов, требуется в поле 104 в платежном поручении указать КБК 182 1 05 04010 02 1000 110. Средства в таком случае пойдут в бюджет городского округа. Для муниципальных образований применяется КБК 182 1 05 04020 02 1000 110.

Если городской округ имеет деление внутригородского типа, КБК 182 1 05 04040 02 1000 110. Если надо оплатить в бюджет внутригородского района, КБК 182 1 05 04050 02 1000 110.

В отношении Москвы

Так как на территории Москвы не действует ЕНВД, патентная система обложения налогами широко распространена. При этом КБК для патента в Москве будет свой. То есть если надо оплатить патент по предпринимательской деятельности, то в поле 104 требуется указать КБК 182 1 05 04030 02 1000 110.

Для оплаты суммы по патенту существуют строго отведенные сроки. В случае, когда патент оформлен на период, не превышающий полгода, оплатить всю сумму необходимо сразу. Если же срок оформления патента больше, то платится сначала 1/3 суммы, а затем оставшаяся часть до момента окончания патента.

В случаях, когда нарушаются сроки оплаты, предпринимателю придется дополнительно оплатить штраф, а также пени, которые растут по каждому просроченному дню. Для оплаты пени по патенту в 2018 году для Московской области ИП используют КБК 182 1 05 04030 02 2100 110.

Указывая КБК патента, необходимо быть очень внимательными, чтобы не допустить ошибки, которая станет причиной появления штрафа.

saldovka.com

КБК для оплаты патента в 2018 году

В этом материале читатель найдет КБК для оплаты патента в 2018 году. Отметим, что в зависимости от места выдачи патента, КБК могут различаться. Так, существуют отдельные КБК для оплаты патента в 2018 году для Москвы, Санкт-Петербурга и Севастополя.

Кто имеет право работать на ПСН?

Согласно ст. 346.44 НК РФ, патентная система налогообложения — самостоятельный налоговый режим, применять который вправе индивидуальные предприниматели в добровольном порядке.

Важно, что патентная система налогообложения может применяться не во всех субъектах РФ. Применять ее можно лишь в тех регионах, где возможность применения ПСН допускается законодательством данного субъекта федерации.

Порядок оплаты патента

Оплата патента производится одним из двух способов:

1. Если срок выдачи патента составляет менее 6 месяцев, то полная его стоимость должна быть оплачена в течение 25 календарных дней с момента начала применения ПСН.

2. 1/3 от общей стоимости патента оплачивается в срок до 25 календарных дней с момента начала применения ПСН, оставшаяся сумма оплачивается не позднее, чем за 30 календарных дней до окончания срок действия патента.

Стоимость патента, как и конкретные сроки его оплаты, указываются непосредственно на бланке выданного патента.

Учет при использовании патента

Применение ПСН освобождает индивидуального предпринимателя от необходимости ведения бухгалтерского учета и подачи декларации о доходах.

Книга доходов и расходов должна вестись отдельно по каждому из патентов. Но заверять этот документ и подавать его в ФНС не нужно.

КБК для патента в 2018 году: таблица

В таблице приведены КБК для оплаты патента в 2018 году, а также КБК для оплаты пеней и штрафов:

|

Назначение |

Обязательный платеж |

Пени |

Штраф |

|

оплата в бюджеты городских округов |

182 1 05 04010 02 1000 110 |

182 1 05 04010 02 2100 110 |

182 1 05 04010 02 3000 110 |

|

оплата в бюджеты муниципальных районов |

182 1 05 04020 02 1000 110 |

182 1 05 04020 02 2100 110 |

182 1 05 04020 02 3000 110 |

|

оплата в бюджеты Москвы, Санкт-Петербурга и Севастополя |

182 1 05 04030 02 1000 110 |

182 1 05 04030 02 2100 110 |

182 1 05 04030 02 3000 110 |

|

оплата в бюджеты городских округов с внутригородским делением |

182 1 05 04040 02 1000 110 |

182 1 05 04040 02 2100 110 |

182 1 05 04040 02 3000 110 |

|

Оплата в бюджеты внутригородских районов |

182 1 05 04050 02 1000 110 |

182 1 05 04050 02 2100 110 |

182 1 05 04050 02 3000 110 |

Напомним, что КБК для оплаты патента в 2018 году указывается в поле 104 платежного поручения.

В завершение напомним о важном изменении в ПСН в 2017 году. В 2016 году состав услуг для применения ПСН определялся на основании ОКУН. Но с 01.01.2017 ОКУН был заменен ОКВЭД-2 и ОКПД-2.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.tbis.ru

УСН в 2019 году – КБК для уплаты налога

Ежедневно в бюджет поступает огромное количество средств, внесенных плательщиками для уплаты всевозможных налогов, штрафов, взносов, пеней. И с каждым еще столько же платежных поручений. Чтобы их было легче распределить между фондами и организациями, придуманы уникальные коды бюджетной классификации. От правильности их написания в платежках зависит судьба ваших средств – дойдут они до пункта назначения или нет. Рассмотрим КБК по УСН 6 процентов в 2019 году для ИП и по объекту доходы с учетом расходов.

Налоги на УСН

Упрощенная система налогообложения – самый простой режим. Он заменяет несколько неприятных пошлин – НДФЛ, НДС, на имущество. И предполагает уплату всего одного платежа – единого. Это и просто, и экономно, и менее болезненно для ИП, которые не ладят с отчетностью. Декларацию сдают всего единожды, когда рассчитываются в конце года.

В каждом квартале предприниматель уплачивает авансовый (приблизительный) платеж, рассчитанный им собственноручно. Предоставлять в налоговую примеры и результаты расчета для подтверждения их целесообразности не надо. Они все проверят в конце года, после подачи декларации.

Размер отчислений на упрощенке зависит от выбранной базы, по которой облагается налог. Как только ИП решится на переход на упрощенку, ему предложат 2 варианта:

- Доходы – в формуле для расчета фигурируют только доход и ставка 6%;

- Доходы/расходы – 15% и прибыль за вычетом расходов фирмы.

Это стандартный цифры. В некоторых регионах по отдельным видам работ ставки ниже. К примеру, в Москве индивидуальные предприниматели на системе прибыль/затраты умножают свою прибыль всего на 10%, если занимаются научными исследованиями.

Бывает и нулевая ставка, на которой могут отдохнуть ИП во время налоговых каникул. Отправляют на каникулы не всех, одно из условий – бизнесмен должен заниматься важнейшим для развития региона типом работ.

И наконец последний нюанс режима – при базе доходы минус расходы плательщик обязан выплатить в бюджет 1% от всей доходной части, если эта цифра окажется выше той, которая получилась при подсчете по обычной формуле 15% х налоговую базу.

Как рассчитать

Рассмотрим, как происходит расчет на понятных наглядных примерах.

Пример №1

ИП Тонкий торгует кухонными принадлежностями по упрощенке под 6%. Сотрудников у него нет. За квартал он выручил 50 000 р. и уплатил взносы в размере 4 000.

Аванс = 6% х 35 000 – 2 000 = 1 000 р.

Пример №2

ИП Марганцев торгует нижним бельем по упрощенке 15% без персонала. За квартал он выручил 56 000 р. и уплатил взносы на сумму 4 000. Расходы предприятия, которые разрешено вычитать из пошлины, составили 2 000.

Аванс = 15% х 56 000 – 4 000 – 15 000 = 2 400.

Предприниматель без персонала вычитает из налоговой базы взносы за себя в 100 процентном объеме. С работниками – и за себя, и за них, но только вполовину от первичной суммы.

Сроки уплаты УСН

Авансовые платежи вносятся в первом месяце каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или праздничным днем, дата сдвигается на ближайший рабочий.

И так, в 2019 вам предстоит уплатить авансовые взносы до:

| Квартал | Дата |

|---|---|

| Первый | 25 апреля |

| Второй | 25 июля |

| Третий | 25 октября |

| Четвертый (годовой налог) | 25 января 2020 |

Когда будете вносить выплаты, не забудьте уточнить реквизиты для оплаты налога по УСН за 2019 год для ИП. В текущем году произошли некоторые изменения. КБК для уплаты налогов и авансовых платежей для ИП на УСН 6% в 2019 году остались прежними. А вот для режима прибыль минус расходы имеются некоторые нововведения.

КБК для УСН 6

Начиная с 2016, никаких изменений в реквизитах для режима под шесть процентов не произошло. Посмотреть КБК по налогу на доходы для ИП на УСН 6% в 2019 году можно в таблице:

| Тип оплаты | КБК |

|---|---|

| Выплата | 182 1050 1011 0110 00110 |

| Пени | 182 1050 1011 0121 00110 |

| Штрафы | 182 1050 1011 0130 00110 |

| Проценты | 182 1050 1011 0122 00110 |

В 2017 введены новые КБК для страховых взносов, поскольку теперь их принимает ФНС, а не внебюджетные фонды.

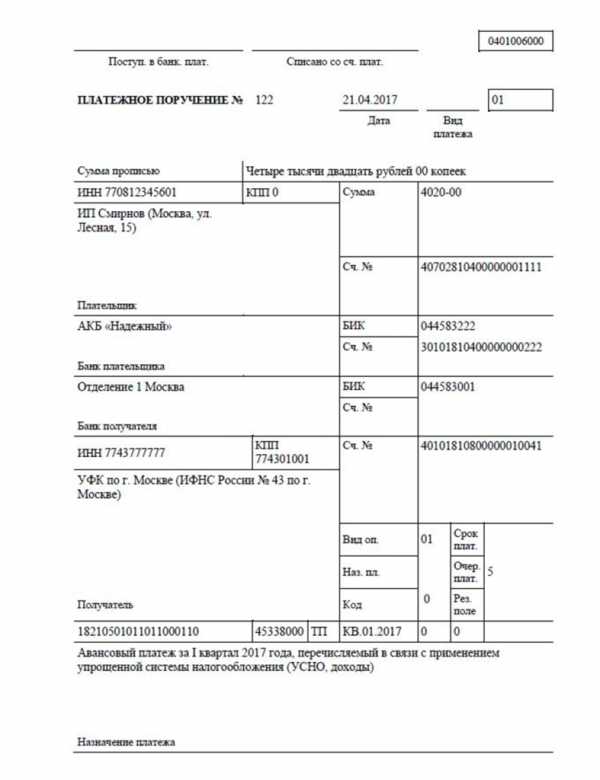

Рассмотрим пример, как заполнено платежное поручение и указано КБК по УСН доходы в 2019 году для ИП без работников:

КБК для УСН 15

Как уже говорилось, налогоплательщики на «упрощенце» должны оплачивать 1%, для исчисления которого берется только прибыль, вместо обычного налога, если первый оказался выше второго. До 2017 этот вид платежа уплачивался по отдельным КБК. Но с 1 января 2017 они ликвидированы.

Теперь налог и аванс оплачиваются по одним КБК. Коды для обязательного налога остались, а для минимального удалены. Если же вам нужно оплатить пошлину за 2016, вписывайте старые реквизиты.

КБК в реквизитах для уплаты налога по УСН для ИП доходы минус расходы в 2019 году, а также за отдельные для минимального налога за 2016 г. для припозднившихся, указаны в таблице:

| Выплата | КБК 2016 (для минимального) | КБК 2019 (и для обычного, и минимального) |

|---|---|---|

| Налог | 182 1050 1050 0110 00110 | 182 1050 1021 0110 00110 |

| Пени | 182 1050 1050 0121 00110 | 182 1050 1021 0121 00110 |

| Проценты | 182 1050 1050 0122 00110 | 182 1050 1021 0122 00110 |

| Штрафы | 182 1050 1050 0130 00110 | 182 1050 1021 0130 00110 |

Неверно указал КБК: что делать

Если ошибиться в КБК, хлопот будет немало. Платежка с неверными реквизитами получателя не достигнет своего пункта назначения, и пошлину посчитают неуплаченной.

Она либо попадет в категорию «Невыясненных», тогда вам придется потратиться на пеню за просрочку. Либо поступит на счет другого ведомства, и тогда вы заполните заявление о переводе отчисления с одного счета на другой.

Средства перераспределят, но это займет время, что опять же приведет к образованию пени. Лучше указывать правильные реквизиты, все же платежное поручение – это важный документ и относится к нему следует так же серьезно, как и к декларации по налогу.

ip-vopros.ru