КБК для ИП в 2018 году

Некоторые КБК, указываемые предпринимателями при перечислении налогов и страховых взносов, едины для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначаются» все-таки конкретному режиму.

КБК: взносы ИП-2018

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

ИП-работодатели при заполнении платежек по страховым взносам в 2018 году должны указывать следующие КБК:

Стоит отметить, что если ИП перечисляет задолженность по взносам за периоды, истекшие до 01.01.2017, то КБК по страховым взносам совсем другие. Исключение составляют КБК по взносам по доптарифам, а также по взносам «на травматизм» – они одинаковы как для периодов с 01.01.2017, так и для периодов, истекших до этой даты.

Приведем КБК, которые нужно указывать при уплате взносов за периоды, истекшие до 2017 года:

| Вид взноса | КБК |

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 |

КБК: взносы ИП за себя

КБК по взносам ИП за себя также едины для всех, независимо от применяемого режима. Причем, как и при уплате работодательских взносов, КБК зависит от периода, за который ИП перечисляет взносы за себя:

| Вид взноса | КБК |

|---|---|

| За периоды начиная с 01.01.2017 | |

Страховые взносы на ОПС за себя (в.ч. 1%-ные взносы*) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС за себя | 182 1 02 02103 08 1013 160 |

| За периоды, истекшие до 01.01.2017 | |

| Страховые взносы на ОПС за себя | 182 1 02 02140 06 1100 160 |

| Страховые взносы на ОПС за себя (1%-ные взносы) | 182 1 02 02140 06 1200 160 |

| Страховые взносы на ОМС за себя | 182 1 02 02103 08 1011 160 |

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж.

КБК для ИП в 2018 году: коды по налогам для всех режимов

Приведем основные КБК по налогам, используемые ИП независимо от режима налогообложения:

| Налог | КБК |

|---|---|

| НДФЛ (ИП выступает в роли налогового агента) | 182 1 01 02010 01 1000 110 |

| НДС (ИП выступает в роли налогового агента) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

КБК для ИП на ОСН в 2018 году

Предприниматели-общережимники являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

| Налог | КБК |

|---|---|

| НДФЛ | 182 1 01 02020 01 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

КБК для ИП на спецрежимах в 2018 году

Для каждого спецрежимного налога утвержден свой КБК:

| Налог | КБК |

|---|---|

| Налог при УСН: | |

| — при объекте «доходы» | 182 1 05 01011 01 1000 110 |

| — при объекте «доходы минус расходы» (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК ИП: специфические налоги

ИП могут являться плательщиками и других налогов. Например, плательщиками водного налога или НДПИ. КБК по этим, а также другим «редким» налогам вы найдете в другом материале.

glavkniga.ru

КБК по НДФЛ в 2019 году: таблица для всех случаев

Журнал «Упрощенка» подготовил таблицу КБК по НДФЛ на 2019. В нашей таблице собраны коды для всех случаев: при уплате налога за сотрудников, по дивидендам и др. Для удобства мы указали, в каком случае какой КБК можно использовать. Например, для уплаты НДФЛ с зарплаты работников.

КБК по НДФЛ на 2019 год за сотрудников и других ситуаций

Расшифровка | КБК при уплате НДФЛ в 2019 году |

|---|---|

За работников с НДФЛ, который перечисляет налоговый агент Применяется:

| 182 1 01 02010 01 1000 110 налог 182 1 01 02010 01 2100 110 пени 182 1 01 02010 01 3000 110 штраф |

За ИП и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) Этот НДФЛ платят ИП с доходов от своей деятельности, если они применяют общий режим и частнопрактикующие лица | 182 1 01 02020 01 1000 110 налог 182 1 01 02020 01 2100 110 пени 182 1 01 02020 01 3000 110 штраф |

С физлица, который платит гражданин самостоятельно, в том числе с дохода от продажи личного имущества Например, с выигрыша, с продажи квартиры, с доходов от аренды имущества (все случаи есть в статье со статье 228 НК) | 182 1 01 02030 01 1000 110 налог 182 1 01 02030 01 2100 110 пени 182 1 01 02030 01 3000 110 штраф |

В виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) | 182 1 01 02040 01 1000 110 налог 182 1 01 02040 01 2100 110 пени 182 1 01 02040 01 3000 110 штраф |

www.26-2.ru

КБК по НДФЛ на 2019 год за сотрудников, для юридических лиц

С КБК по НДФЛ в 2019 году сталкиваются все компании и ИП, выплачивающие в бюджет подоходный налог. Иногда эта проблема касается даже физических лиц. Этот код проставляют в платежном поручении. Ошибки с КБК приводят к тому, что платеж не проходит. Давайте рассмотрим, какие существуют КБК для уплаты НДФЛ за сотрудников в 2019 году, и что делать, если ошиблись с кодом.

Главные новости декабря для бухгалтера

КБК НДФЛ 2019 за сотрудников

Код бюджетной классификации (КБК) по налогу на доходы физических лиц (НДФЛ) – это не просто хаотичный набор цифр. В нем зашифрована информация о получателе средств, сведения о том: какой платится налог, о виде платежа по данному налогу, в какой бюджет пойдут выплаченные деньги.

Таким образом, КБК по НДФЛ нужен для того, чтобы средства уплаченные компанией, ИП, физлицом нашли своего адресата. В случае, когда речь идет о НДФЛ, администратором поступающих денег будет ФНС.

Главные новости декабря для бухгалтера

Чаще всего КБК указывается в платежном поручении. Зная, что означает каждая цифра, вы сможете сами составить нужный код или воспользоваться уже готовыми комбинациями, которые вы найдете ниже.

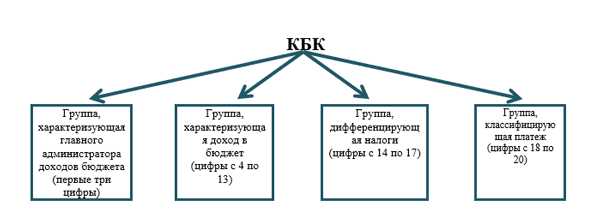

Давайте проанализируем, из каких же цифр складывается код бюджетной классификации для подоходного налога. Он включает в себя 20 цифр. Их можно условно отнести к 4 группам:

Важно! Первая, вторая и третья цифра КБК НДФЛ в 2019 году всегда будет 182. И означают они, что администратором бюджетных поступлений в данном случае выступает ФНС РФ.

Из этого следует, что кем бы ни являлся налогоплательщик: юрлицом, ИП, физлицом, какой бы платеж относительно НДФЛ он не делал: сам налог, пени по нему и пр. Первые три цифры КБК будут неизменны – 182.

Изменения декабря 2018 года для бухгалтера по зарплате

Теперь перейдем к следующим составляющим КБК по НДФЛ 2019.

- Цифры с 4 по 6, по сути, представляют с собой расшифровку вида платежа: налог, взнос и т.д. Для подоходного налога они также неизменны – 101.

- Цифры 7-8 – расшифровывают статью доходов. В коде подоходного налога они тоже никогда не меняются. Если составляете код при уплате НДФЛ самостоятельно, пишите во всех случаях 02.

- Цифры 9-11 – указывают, от кого поступил платеж:

– налоговый агент – 010;

– ИП – 020;

– самостоятельный резидент – 030;

– иностранец, работающий по патенту – 040.

- Цифры 12-13 представляют собой расшифровку бюджета, например для НДФЛ они всегда будут 01, что соответствует федеральному бюджету.

- Цифры 14-17 расскажут налоговикам, к какой категории относится данная выплата по НДФЛ:

– непосредственно подоходный налог — 1000,

– пени за неуплату НДФЛ – 2100;

– проценты по НДФЛ – 2200;

– штраф по НДФЛ – 3000.

- Цифры 18 по 20 – это всего-навсего шифр дохода. При уплате НДФЛ всегда ставьте в конце 110, не зависимо компания вы или ИП, налог платите или пени.

Таким образом, любое заинтересованное лицо, зная обозначение каждой цифры КБК НДФЛ в 2019 году, сможет безошибочно собрать этот код. Однако этой трудоемкой работы можно избежать. Тем более ошибка автоматически влечет за собой неуплату вовремя налога.

Мы составили уже все возможные коды КБК НДФЛ для разных категорий плательщиков. И вы можете ознакомиться с ними ниже.

КБК НДФЛ 2019 для юридических лиц

Нижеприведенными КБК пользуются, как правило, организации и ИП, уплачивающие подоходные налог за своих сотрудников. Это важно понимать, так как ИП, не имеющие работников, платят по иным КБК.

Будьте внимательны! Эти КБК предназначены исключительно для налоговых агентов.

Стоит отметить, что до 1 января 2019 года к числу налоговых агентов относились российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми работник получил доходы (ст. 207 НК РФ).

В 2019 году налоговыми агентами также признаются российские организации, которые перечисляют денежное довольствие, зарплату, вознаграждения военнослужащим и лицам гражданского персонала (законопроект № 1078298-6).

|

Вид платежа по НДФЛ для налоговых агентов |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02010 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02010 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02010 01 2200 110 |

|

Штрафы по НДФЛ |

|

Внимание! У Роструда новые требования к расчету зарплаты. Подробности на семинаре>>>

КБК НДФЛ для ИП, если у них нет работников

Очень часто у индивидуальных предпринимателей нет наемных работников. Они уплачиваю НДФЛ только со своих личных доходов. В этой ситуации ИП не являются налоговыми агентами, поэтому КБК по НДФЛ в 2010 году у них будут отличаться от тех, что используют организации.

Внимание! Эти же коды ставят в платежках адвокаты и нотариусы, уплачивающие подоходных со своих личных доходов.

|

Вид платежа по НДФЛ для ИП, не имеющих работников |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02020 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02020 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02020 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02020 01 3000 110 |

КБК по НДФЛ для физических лиц

Если физлицу нужно заплатить в налоговую НДФЛ, оно также заполняет платежные документы, где указывает КБК. Коды бюджетной классификации для резидентов, отличаются от всех прочих. Смотрите нижеследующую таблицу.

|

Вид платежа по НДФЛ для резидентов, платящих, в том числе НДФЛ с продажи имущества |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02030 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02030 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02030 01 3000 110 |

КБК НДФЛ нерезидентов

|

Вид платежа по НДФЛ для иностранцев, работающих в РФ по патенту |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02040 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02040 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02040 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02040 01 3000 110 |

Коды бюджетной классификации по НДФЛ налогоплательщики в первую очередь указывают в платежном поручении. Этот реквизит неизменен независимо от того кто делает взносы в бюджет, а также о каком виде платежа идет речь: налог, штрафы или пени.

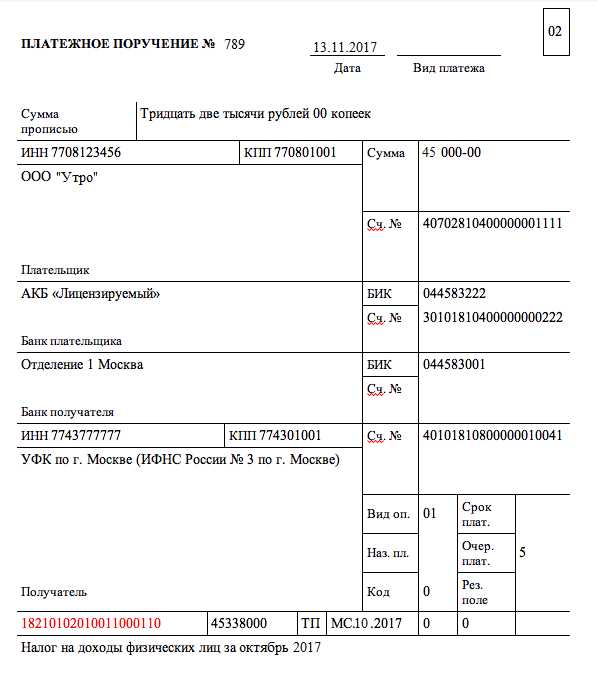

КБК по НДФЛ в 2019 году все без исключений вписывают в поле 104.

В заполненном виде ваша платежка должна выглядеть приблизительно следующим образом:

Помните, пожалуйста! Ошибка в КБК по НДФЛ приведет к тому, что ваш платеж не будет зачислен на счет налоговой, а значит, перед вашей компанией повиснет долг. Он грозит штрафами и пенями. Поэтому при оформлении платежек будьте внимательны.

Пени и штрафы по НДФЛ (КБК) на 2019 год

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Пусть это вас не пугает. При ошибочном написании нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2018 № 03-02-07/1/2145.

Важно! Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в отделение ФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

Итак, вы ошиблись с кодом, что предпринять:

- Не делайте повторный платеж налога;

- Компания или ИП пишут заявление на уточнение КБК по НДФЛ в налоговую инспекцию по месту своего нахождения.

- Территориальный орган ФНС решает вопрос об уточнении налогового платежа на день его фактической уплаты.

Обратите внимание! При ошибочном указании КБК по НДФЛ не исключено, что вам начислят пени, но перечислять их не нужно. Если компания заплатила подоходный налог вовремя, то после уточнения КБК, пени аннулируются.

- Инспекторы ФНС принимают решение об уточнении в течение 10 рабочих дней со дня получения заявления от организации. О принятом решении налоговики извещают компанию в течение пяти дней после утверждения своего решения.

www.zarplata-online.ru

КБК для уплаты налогов и страховых взносов в 2018 году

КБК-2019 и КБК-2017 вы найдете в отдельных статьях.

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК: страховые взносы-2018

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы*) *Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

КБК: пени

По общему правилу при уплате пени 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 |

КБК: штраф

При уплате штрафа 14-й разряд КБК, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

КБК-страховые взносы (старые периоды)

Если вам надо перечислить в ИНФС взносы на ОПС, ОМС или ВНиМ за периоды, истекшие до 01.01.2017, то перечисляются они на КБК, отличные от «свежих» КБК:

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

glavkniga.ru

КБК для уплаты налогов и страховых взносов в 2018 году

ОСН | УСН | ЕНВД | ЕСХН | ПСН | | Организации | Предприниматели | с работниками | без работников | Граждане

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК: страховые взносы-2018

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

Страховые взносы на ОПС в фиксированном размере, в т.ч. 1%-ные взносы* *Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

КБК: пени

По общему правилу при уплате пени 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 |

КБК: штраф

При уплате штрафа, как правило, 14-17-й разряды КБК принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

КБК-страховые взносы (старые периоды)

Если вам надо перечислить в ИНФС взносы на ОПС, ОМС или ВНиМ за периоды, истекшие до 01.01.2017, то перечисляются они на КБК, отличные от «свежих» КБК:

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

Вернуться к списку

glavkniga.ru

|

Платеж |

Налог |

Пени |

Штраф |

|

Пенсионные взносы в ФНС с зарплаты работников |

|||

|

Взносы на обязательное пенсионное страхование |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 2110 160 |

182 1 02 02010 06 3010 160 |

|

Взносы на обязательное социальное страхование с зарплаты работников в ФНС |

|||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 2110 160 |

182 1 02 02090 07 3010 160 |

|

Взносы на обязательное медицинское страхование с зарплаты работников в ФНС |

|||

|

Взносы на обязательное медицинское страхование работающего населения |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 2013 160 |

182 1 02 02101 08 3013 160 |

|

Взносы на травматизм в ФСС |

|||

|

Взносы на травматизм в ФСС |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 3000 160 |

|

Страховые взносы ИП за себя |

|||

|

В ПФР |

182 1 02 02140 06 1110 160 |

182 1 02 02140 06 2110 160 |

182 1 02 02140 06 3010 160 |

|

В ФФОМС |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 2013 160 |

182 1 02 02103 08 3013 160 |

|

Налог на доходы физлиц (НДФЛ) с зарплаты работников |

|||

|

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

|

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: |

182 1 01 02020 01 1000 110 |

182 1 01 02020 01 2100 110 |

182 1 01 02020 01 3000 110 |

|

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ |

182 1 01 02030 01 1000 110 |

182 1 01 02030 01 2100 110 |

182 1 01 02030 01 3000 110 |

|

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ |

182 1 01 02040 01 1000 110 |

182 1 01 02040 01 2100 110 |

182 1 01 02040 01 3000 110 |

|

Налог на добавленную стоимость (НДС) |

|||

|

НДС на товары (работы, услуги), реализуемые на территории России |

182 1 03 01000 01 1000 110 |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

|

Налог на прибыль |

|||

|

Налог на прибыль, зачисляемый в федеральный бюджет |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

Налог на прибыль, зачисляемый в бюджеты субъектов РФ |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ |

182 1 01 01020 01 1000 110 |

182 1 01 01020 01 2100 110 |

182 1 01 01020 01 3000 110 |

|

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам |

182 1 01 01030 01 1000 110 |

182 1 01 01030 01 2100 110 |

182 1 01 01030 01 3000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

182 1 01 01080 01 2100 110 |

182 1 01 01080 01 3000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

182 1 01 01040 01 2100 110 |

182 1 01 01040 01 3000 110 |

|

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

182 1 01 01050 01 2100 110 |

182 1 01 01050 01 3000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

182 1 01 01060 01 2100 110 |

182 1 01 01060 01 3000 110 |

|

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

182 1 01 01070 01 2100 110 |

182 1 01 01070 01 3000 110 |

|

Налог на имущество организаций |

|||

|

Налог на имущество организаций, не входящее в Единую систему газоснабжения |

182 1 06 02010 02 1000 110 |

182 1 06 02010 02 2100 110 |

182 1 06 02010 02 3000 110 |

|

Налог на имущество организаций, входящее в Единую систему газоснабжения |

182 1 06 02020 02 1000 110 |

182 1 06 02020 02 2100 110 |

182 1 06 02020 02 3000 110 |

|

Земельный налог |

|||

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 06 031 03 1000 110 |

182 1 06 06 031 03 2100 110 |

182 1 06 06 031 03 3000 110 |

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов |

182 1 06 06032 04 1000 110 |

182 1 06 06032 04 2100 110 |

182 1 06 06032 04 3000 110 |

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий |

182 1 06 06033 05 1000 110 |

182 1 06 06033 05 2100 110 |

182 1 06 06033 05 3000 110 |

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений |

182 1 06 06033 10 1000 110 |

182 1 06 06033 10 2100 110 |

182 1 06 06033 10 3000 110 |

|

Земельный налог за участки в границах городских поселений |

182 1 06 06033 13 1000 110 |

182 1 06 06033 13 2100 110 |

182 1 06 06033 13 3000 110 |

|

Земельный налог за участки в границах городских округов с внутригородским делением |

182 1 06 06032 11 1000 110 |

182 1 06 06032 11 2100 110 |

182 1 06 06032 11 3000 110 |

|

Земельный налог за участки в границах внутригородских районов |

182 1 06 06032 12 1000 110 |

182 1 06 06032 12 2100 110 |

182 1 06 06032 12 3000 110 |

|

Транспортный налог |

|||

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

182 1 06 04011 02 2100 110 |

182 1 06 04011 02 3000 110 |

|

Транспортный налог с физических лиц |

182 1 06 04012 02 1000 110 |

182 1 06 04012 02 2100 110 |

182 1 06 04012 02 3000 110 |

|

Единый налог упрощенной системе налогообложения (УСН) |

|||

|

Единый налог при упрощенке с доходов |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 2100 110 |

182 1 05 01021 01 3000 110 |

|

Минимальный налог |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 2100 110 |

182 1 05 01021 01 3000 110 |

|

Единый налог на вмененный доход (ЕНВД) |

|||

|

ЕНВД |

182 1 05 02010 02 1000 110 |

182 1 05 02010 02 2100 110 |

182 1 05 02010 02 3000 110 |

|

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 02020 02 1000 110 |

182 1 05 02020 02 2100 110 |

182 1 05 02020 02 3000 110 |

|

Единый сельскохозяйственный налог (ЕСХН) |

|||

|

ЕСХН |

182 1 05 03010 01 1000 110 |

182 1 05 03010 01 2100 110 |

182 1 05 03010 01 3000 110 |

|

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 03020 01 1000 110 |

182 1 05 03020 01 2100 110 |

182 1 05 03020 01 3000 110 |

|

Водный налог |

|||

|

Водный налог |

182 1 07 03000 01 1000 110 |

182 1 07 03000 01 2100 110 |

182 1 07 03000 01 3000 110 |

|

Торговый сбор |

|||

|

Торговый сбор в городах федерального значения |

182 1 05 05010 02 1000 110 |

182 1 05 05010 02 2100 110 |

182 1 05 05010 02 3000 110 |

|

Акцизы |

|||

|

Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России |

182 1 03 02011 01 1000 110 |

182 1 03 02011 01 2100 110 |

182 1 03 02011 01 3000 110 |

|

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России |

182 1 03 02012 01 1000 110 |

182 1 03 02012 01 2100 110 |

182 1 03 02012 01 3000 110 |

|

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России |

182 1 03 02013 01 1000 110 |

182 1 03 02013 01 2100 110 |

182 1 03 02013 01 3000 110 |

|

Акцизы на спиртосодержащую продукцию, производимую на территории России |

182 1 03 02020 01 1000 110 |

182 1 03 02020 01 2100 110 |

182 1 03 02020 01 3000 110 |

|

Акцизы на табачную продукцию, производимую на территории России |

182 1 03 02030 01 1000 110 |

182 1 03 02030 01 2100 110 |

182 1 03 02030 01 3000 110 |

|

Акцизы на автомобильный бензин, производимый на территории России |

182 1 03 02041 01 1000 110 |

182 1 03 02041 01 2100 110 |

182 1 03 02041 01 3000 110 |

|

Акцизы на прямогонный бензин, производимый на территории России |

182 1 03 02042 01 1000 110 |

182 1 03 02042 01 2100 110 |

182 1 03 02042 01 3000 110 |

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории России |

182 1 03 02060 01 1000 110 |

182 1 03 02060 01 2100 110 |

182 1 03 02060 01 3000 110 |

|

Акцизы на дизельное топливо, производимое на территории России |

182 1 03 02070 01 1000 110 |

182 1 03 02070 01 2100 110 |

182 1 03 02070 01 3000 110 |

|

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России |

182 1 03 02080 01 1000 110 |

182 1 03 02080 01 2100 110 |

182 1 03 02080 01 3000 110 |

|

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России |

182 1 03 02090 01 1000 110 |

182 1 03 02090 01 2100 110 |

182 1 03 02090 01 3000 110 |

|

Акцизы на пиво, производимое на территории России |

182 1 03 02100 01 1000 110 |

182 1 03 02100 01 2100 110 |

182 1 03 02100 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России |

182 1 03 02110 01 1000 110 |

182 1 03 02110 01 2100 110 |

182 1 03 02110 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России |

182 1 03 02130 01 1000 110 |

182 1 03 02130 01 2100 110 |

182 1 03 02130 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России |

182 1 04 02110 01 1000 110 |

182 1 04 02110 01 2100 110 |

182 1 04 02110 01 3000 110 |

|

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России |

182 1 03 02210 01 1000 110 |

182 1 03 02210 01 2100 110 |

182 1 03 02210 01 3000 110 |

www.budgetnik.ru

Правила реагирования на негатив. Штраф ИП за неоформленных работников. Новые КБК на 2019 год — Публикации — Малый и средний бизнес Томской области — поддержка предпринимательства

Реакция руководителя на негатив: базовые правила.

Если Вас активно критикуют, значит, Вы задели кого-то за живое. Причем, сильно! Критикующий — это тот, кому не все равно. Обычно слабые критикуют сильных. А критику сильных вполне можно принять за похвалу. А вот если Вас не критикуют, то, скорее всего, Вы плывете по течению и никого не раздражаете. О базовых правилах реакции на критику читайте здесь.

Рекомендации

Ответственность ИП за неоформленного работника.

Индивидуальный предприниматель может работать как с сотрудниками, так и без них. Оформление работника согласно ТК РФ — обязанность работодателя, в том числе работодателя-ИП. Если сотрудники у ИП есть, то могут возникнуть следующие вопросы: как оформить сотрудника, что будет, если этого не сделать? Обо всем этом — читайте в нашем свежем материале.

Материал

До 25 октября 2018 года:

- Сдать форму-4 ФСС за 9 месяцев 2018 года в электронном виде.

- Заплатить 1/3 суммы и сдать декларацию по НДС за III квартал 2018 года.

- Заплатить ЕНВД за III квартал 2018 года.

- Заплатить авансовый платеж по единому налогу при УСН за 9 месяцев 2018 года.

- Заплатить НДПИ за сентябрь 2018 года.

- Заплатить акцизы на товары, проданные в сентябре 2018 года.

Приложение

Декларация

Минфин обновил КБК по страховым взносам на 2019 год.

Минфин выпустил новый перечень КБК. Изменения затронули страховые взносы (приказ от 08.06.2018 № 132н). Чиновники обновили коды бюджетной классификации для пенсионных взносов по дополнительным тарифам. Теперь неважно, зависит тариф от спецоценки или нет, пени и штрафы надо платить на один КБК. Поправки вступят в силу с 1 января 2019 года. Таблицу с кодами можно посмотреть здесь.

Таблица

Заголовки, которые всегда открывают.

Очень важно создать ту самую «внешнюю оболочку», на которую будут обращать внимание, которая будет заинтересовывать, и которая привлечет еще больше новых клиентов. Это касается не только товаров и продуктов, но и текстов, рекламы, статей и т.д. Мы составили для Вас подборку заголовков, которые точно заинтересуют. Сохраняйте их себе и используйте в Вашей работе!

Перечень

mb.tomsk.ru