что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

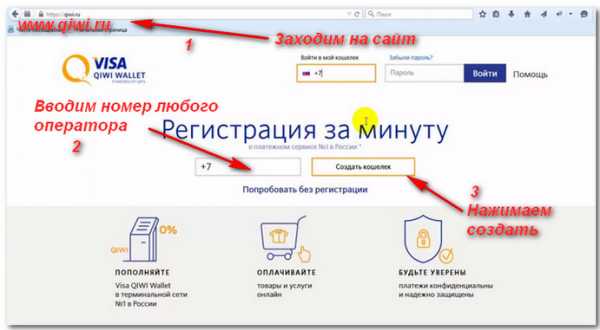

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

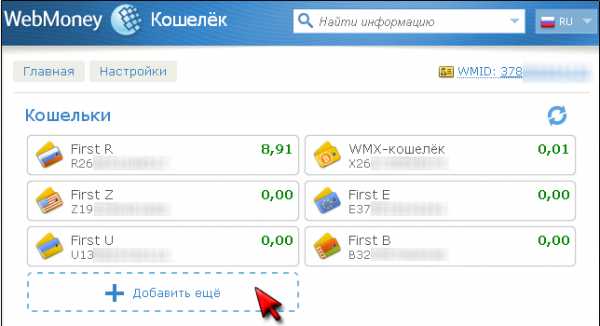

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

semantica.in

Электронный кошелек: какой лучше выбрать?

Здравствуйте, уважаемые читатели!

В этой статье мы рассмотрим самые популярные электронные кошельки, оценим их преимущества и недостатки и, в конечном итоге, попробуем определить, какой кошелёк лучше выбрать.

Цифровые технологии. Благодаря ним, наша жизнь становиться всё более удобной и комфортной. Немыслимые ранее вещи с каждым днём оказываются всё более доступными. И, в особенности, это касается общения и коммуникаций.

Знаете, как раньше люди общались? Писали письмо и отправляли гонца к адресату. Особенно «быстро» этот процесс происходил, при международной корреспонденции.

То ли дело сейчас. Открыл любую социальную сеть (или месенджер), набрал пару строк. Жмём «Enter». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Практически, такой же скорости передачи достигли и финансовые технологии. Сейчас мы можем сделать денежный перевод буквально в пару кликов. И средства мгновенно дойдут до получателя.

Зачем нужен электронный кошелёк

Согласитесь, очень удобно совершать финансовые операции через онлайн-кабинет или мобильное приложение своего банка. Это просто и экономит наше время.

Ещё удобнее — работать через электронные платёжные системы. И тому есть ряд причин.

Во-первых, завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт/карту. Кроме того, всё делается онлайн и не нужно посещать офис.

Во-вторых, комиссии платёжных систем ниже банковских. Ведь банкам нужно кормить огромный штат сотрудников, содержать офисы, нести управленческие расходы. А у электронных платёжных систем эти затраты мизерные.

В-третьих, большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

Теперь о главном преимуществе электронных кошельков. В интернете есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается инвестиций.

В то же время, большинство электронных платёжных систем ничуть не уступают банковским счетам. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить её в магазинах, точно так же как картой, выпущенной банком. Карта будет использовать те же средства, что есть на кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выбрать?

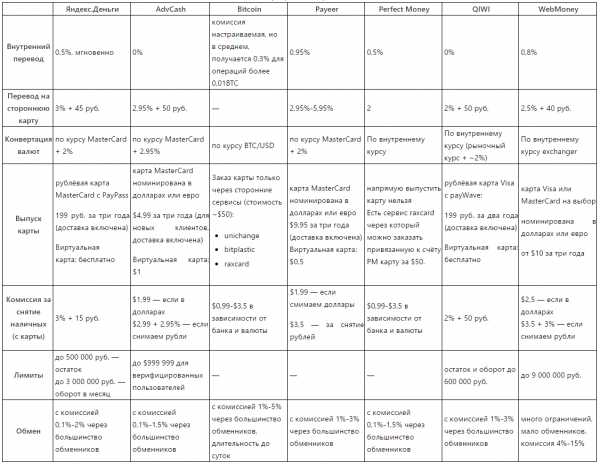

Сравнение электронных кошельков

Кошельков действительно много. Однако, далеко не все из них распространены.

Экзотическими или непопулярными электронными деньгами мы просто не сможем расплатиться. Соответственно, давайте рассмотрим именно те системы, которые уже популярны и реально применяются повсеместно.

Прежде всего, перечислю сами системы и дам и краткую характеристику. А затем перейдём к сравнению.

Яндекс.Деньги — это российская система. Она очень имеет обширное распространение в рунете, удобна и достаточна выгодна в эксплуатации. Оптимально подойдёт для тех, кто зарабатывает в интернете. Но есть и минусы. Система пока работает только с рублями, а инвест-проекты редко её подключают.

Обновлено. Теперь внутренние переводы через Яндекс.Деньги работают без комиссии. Но только, если Вы делаете перевод через мобильное приложение.

Advanced Cash — достаточно молодая, но очень удобная и быстро набирающая популярность система. Позволяет работать с долларами, евро и рублями. Главный плюс AdvCash — это отсутствие комиссии за внутренние переводы.

Bitcoin — это первая и самая распространённая криптовалюта. Используется повсеместно, да ещё и в цене растёт. Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений, которые требуют времени.

Payeer — удобный кошелёк, который позволяет работать к долларами, рублями и евро. Система популярна и широко распространена. Но, тарифы чуть выше чем у конкурентов.

PayPal — система используется в крупнейших интернет-аукционах типа eBay. Система очень удобна при совершении интернет-покупок. Также, она идеально подойдёт продавцам на eBay. Но, для других ситуаций PayPal категорически не подойдёт. За пределами интернет-аукционов она абсолютно не распространена, не популярна и очень дорога в плане обмена/вывода средств. Так что, предлагаю не рассматривать её далее.

Perfect Money — пожалуй, самая популярная система для интернет-инвестиций. Средства можно хранить в долларах, евро и биткойнах. «PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная: никакие госорганы её не контролируют и не могут отслеживать платежи.

Skrill — это система, которая используется, практически монопольно, но только в азартных играх. И больше нигде. Поэтому, предлагаю далее даже не рассматривать её.

QIWI — некогда популярная в России платёжная система. Сейчас, на мой взгляд, она переживает упадок. В принципе, система не плохая. Работает с рублями и долларами. Внутренние переводы осуществляются без комиссии.

WebMoney — это разрекламированное недоразумение. Дорогая, сложная и неудобная система выезжает только за счёт того, что она была одной из первых и всё ещё контролирует часть рынка. Напоминает мне Сбербанк образца 2008-2012 годов, в который люди шли не из-за выгодных условий, а по старой памяти. 🙂

Обратите внимание, что создание кошелька и его обслуживание для всех систем бесплатное.

Возможности и тарифы электронных кошельков

Делаем выводы о кошельках

Внутренние переводы дешевле всего в AdvCash и QIWI (без комиссии). У Яндекс.Денег и Perfect Money комиссия тоже не высокая. Также, выгодно пользоваться биткойнами, но только не для мелких сумм.

Все системы позволяют выпустить платёжную карту. Но, на мой взлгяд, самые лучше условия у Яндекс.Денег и QIWI. Их очевидный плюс — это и низкая цена и рублёвый номинал карты. К тому же, обе системы предлагают нам современные премиальные карты с возможностью бесконтактных платежей и системой безопасности 3D Secure.

Карты других систем дорогие, номинированы в долларах и сами по себе — неудобные. Ими нельзя расплатиться бесконтактно, да интернет-покупки в ряде случаев будут затруднительны.

Если всё-таки говорить о долларовой карте, то карта AdvCash дешевле и удобнее всего. Как виртуальная, так и обычная.

Обналичивать доллары везде примерно одинаково, как в плане курса, так и в плане комиссий. Но рубли, однозначно выгоднее снимать через Яндекс.Деньги и QIWI. В первую очередь, из-за того, что конвертировать средства не придётся.

Кстати, для Яндекс.Денег недавно появилась неплохая схема снятия наличных. Если у Вас есть банковская карта и карта Яндекса, то Вы можете сделать перевод с карты на карту. Эта операция обойдётся в 1,5%. Так, допустим, мы можем перевести деньги с карты Яндекса на карту Сбербанка/ВТВ/Вашего банка и снять их в банкомате уже без комиссии.

Можно снимать наличные деньги любой системы воспользовавшись одним из электронных обменников. Для этого, просто меняем деньги на карту Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы элементарно и с минимальными комиссиями меняются. Причём, во многих случая обмен происходит мгновенно.

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных системНаибольшей безопасностью обладают системы Perfect Money, Advanced Cash, Bitcoin (там вообще можно отследить и проверить каждую операцию) и WebMoney. Но в WebMoney безопасность реализована крайне неудобно и неудачно. В целом, безопасность остальных систем тоже высокая.

Раз уж начал говорить плохо про WebMoney, то вот ещё один камень в их огород. Все рассматриваемые системы, кроме WebMoney, полностью конфиденциальны. То есть, та же налоговая служба их не видит и не проверит. А в WebMoney — запросто. В то же время, я рекомендую всем самостоятельно проявлять сознательность и платить налоги честно. 🙂

В конечном итоге, у каждой из систем есть свои преимущества. Поэтому, рекомендую завести одновременно 2-3 кошелька.

На мой взгляд, с учётом особенностей и сфер распространения, оптимально завести кошелёк Яндекс.Денег и Advanced Cash. В паре, они позволяют добиться большинства целей. При этом, оба экономичны и просты в обслуживании. А какими системами пользуетесь Вы?

Буду благодарен Вашему мнению, вопросам и комментариям о том, какой электронный кошелёк лучше выбрать.

Желаю всем прибыльных инвестиций!

Если эта статья Вам понравилась — сделайте доброе дело

Поставьте «сердечко»

Поделитесь в соцсетях

kinvestor.ru

Зачем нужен электронный кошелек, если есть банковская карта?

Зачем нужен электронный кошелек, если есть банковская карта? Электронный кошелек — альтернатива с некоторыми удобными отличиями:

1. Защита средств на вашей карте от мошенников.

Главное преимущество электронного кошелька — возможность осуществлять безопасные расчеты в интернете. Пополнив его одним из доступных способов: платежной картой, через терминал, специальной карточкой или через банк, вы можете расплачиваться онлайн, не вводя данные своей основной карты. Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

2. Удобство оплаты в интернете. При оплате банковской картой онлайн пользователь должен каждый раз вводить ее номер и CVV-код, а в некоторых случаях — еще и дату выпуска и окончания срока действия карты, имя ее владельца. Если в нужный момент пластика не окажется под рукой, а его владелец забудет что-то из этих данных, то операция может не состояться. Такие проблемы незнакомы владельцам электронных кошельков: при оплате им не нужно вводить большого количества данных, главное — помнить пароль от своего кошелька и в некоторых случаях иметь под рукой мобильный телефон.

Дополнительное удобство в этом случае — возможность совершать переводы с кодом протекции. Эта функция отдаленно напоминает банковский аккредитив: вы отправляете продавцу деньги, он видит их на своем счету, но не может воспользоваться, пока не введет код протекции. Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

3. С электронным кошельком удобно зарабатывать в интернете. Если вы занимаетесь фрилансом, то один из самых простых и удобных способов получать гонорары — завести электронный кошелек. Во-первых, из соображений все той же безопасности: заказчиков может быть много, и давать каждому из них номер платежной карты может быть не слишком безопасно. Кроме этого, если у вашего заказчика открыт счет в другом банке, особенно в другой стране, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

finuch.ru

Электронный кошелек: что это и как им пользоваться?

Что такое электронный кошелек?

Говоря простым языком, электронный кошелек – это место, где хранятся электронные деньги. Электронный деньги – это те же самые денежные единицы, только не бумажные, а хранящиеся на электронном носителе. Электронный носитель управляется определенной финансовой организацией, расположенной в интернете. Безусловно, все подобные организации имеют лицензии и зарегистрированы как самые обычные предприятия, поэтому по уровню надежности они сравнимы с традиционными банками, а некоторые иногда и превосходят их.

История электронных кошельков началась в 1972 году, когда в США появилась первая палата, принимающая электронные чеки. Следующим этапом внедрения электронных денег в повседневную жизнь стало создание первой предоплаченной смарт-карты в 1980 году. В 1995 году была разработана первая система электронных денег «Mondex», а несколько лет спустя создание электронных платежных систем было практически завершено.

Для создания своего электронного кошелька не нужно даже выходить из дома. Как правило, финансовая организация, в которой вы регистрируете свой кошелек, попросит у вас:

- скан паспорта,

- заполненную анкету,

- номер телефона.

Весь процесс регистрации занимает несколько минут, а обмен информации происходит по защищенным каналам – таким образом полностью исключается возможность кражи личных данных. Также для обеспечения лучшей безопасности персональных данных, при входе в свой кошелек или совершении различных финансовых операций, помимо введения пароля вам потребуется правильно ответить на вопрос или ввести код подтверждения, который вам пришлют на телефон. Такой способ идентификации пользователя намного надежнее, чем многоразовый пароль, который легко потерять.

Преимущества перед банками

| У электронных кошельков немало преимуществ, которые выгодно отличают их от других банковских продуктов: |

| 1. Создав свой электронный кошелек, вам не придется больше идти в офис компании и стоять в очередях – ведь у компании нет офиса. Оформление кошелька и решение всех вопросов происходит удаленно через интернет. |

| 2. Электронные кошельки обычно не привязываются к конкретной стране и доступны в любой точке мира. |

| 3. Открытие и обслуживание электронного кошелька абсолютно бесплатно. Исключением может быть только выпуск карты – электронные платежные системы, также как и банки, позволяют выпускать карты, которые можно обналичивать в банкоматах. |

| 4. Отсутствие платы за использование. Однажды открыв свой электронный кошелек, вы можете о нем забыть и вспоминать только тогда, когда он нужен. В то время как забытый банковский счет может стать источником проблем, связанных с долгом за обслуживание. |

| 5. За электронные деньги можно оплатить любые товары и услуги, в том числе и те, которые невозможно оплатить из конкретного банка. Российские банки плохо адаптированы для работы на западных рынках, в то время как большинство электронных кошельков идеально работают в любой точке мира. |

| 6. Удобство валютных конвертаций – как правило, они значительно дешевле, чем в банках. |

| 7. Деньги на карту электронного кошелька зачисляются очень быстро, почти сразу после высылки, в то время как на банковскую карту могут идти довольно долго. Это связано с меньшим количеством бюрократических процедур, характерных для банковских операций, а также отсутствием нерабочих дней или праздников. Не малую роль в этом играют также большие данные и облако в интернете. |

Как выбрать электронный кошелек?

К выбору электронного кошелька стоит приложить немало времени: только при таких условиях можно получить действительно выгодный финансовый продукт, который сделает процесс использования виртуальных денег простым и удобным. Прежде всего стоит определиться, какие условия для вас принципиальны, а какими можно пренебречь.

- Если вы любите покупать товары в американских или европейских интернет-магазинах, вам не подойдут те электронные платежные системы, которые открывают счета только в рублях.

- Советуем сравнить комиссии, которые предлагает платежная система при валютных конвертациях или обналичивании денег в банкоматах. Кроме того, имеет смысл выяснить, можно ли будет пополнять ваш счет через обычные банкоматы или терминалы оплаты связи. Некоторые из платежных систем принимают на свои электронные кошельки исключительно переводы с телефона или карты предоплаты.

- Стоит также определиться, будете ли вы выводить деньги с электронного кошелька или рассчитываться ими исключительно в интернете? Если вам часто требуются наличные – чего нельзя исключать, учитывая, что в нашей стране не везде можно расплатиться даже обычной банковской карточкой – выберете такой электронный кошелек, который выпускает собственные карты или сотрудничает с вашим банком. В противном случае получение наличных может быть затруднено, ведь так называемые пункты обмена берут очень высокие комиссии за обналичивание электронных денег.

loando.ru

Электронные деньги кошелек

Давайте разберемся в пределах компьютерной грамотности, что такое электронный кошелек, как его приобрести и для чего его используют.

Уже давно настал двадцать первый век. Новые технологии заменили старые, вместо людей работают компьютеры, и в некоторых кошельках нет обычных денег, а есть пластиковые карты.

Сейчас не только в коммерческих, но и в бюджетных организациях зарплату выплачивают на пластиковую карту.

Те, кто не имеет времени для шопинга или просто слишком ленив, чтобы встать от монитора компьютера, могут осуществлять денежные операции, не выходя из дома. Для этого нам необходим электронный кошелек.

Если использовать словарь электронной коммерции, получится очень трудное определение:

электронный бумажник (электронный кошелек) – это смарт-карта, микрочип, на котором в электронном виде хранится ваш счет. Ну, а если проще, то это – виртуальные деньги.

Возможности электронного кошелька

Это очень полезная вещь, которая дает возможность, не покидая работу или дом, покупать товары, оплачивать услуги и переводить деньги по всему миру. Электронные деньги могут быть:

- переведены через интернет:

- используются для оплаты коммунальных услуг:

- продукты в интернет – магазинах:

- услуги мобильной связи:

- интернет-услуги:

- есть возможность оплачивать кредиты (когда берешь чужие деньги, отдаешь – свои):

Все операции проводятся анонимно. В настоящее время, когда у людей очень мало свободного времени, электронные кошельки становятся все более популярными.

Чтобы приобрести электронный кошелек, не нужно больших навыков и усилий.

Принцип работы всех электронных платежных систем похожи

Для начала посетите веб-сайт выбранной Вами платежной системы и пройдите процедуру регистрации. Не всегда это получается с первого раза. В некоторых случаях необходимо загрузить дополнительное программное обеспечение, это не займет слишком много времени и является абсолютно бесплатным.

После скачивания, установки и активации желаемой программы на Вашем компьютере, перейдите к записи. Здесь Вы должны указать все необходимые сведения о пользователе, то есть о вас.

И, наконец, самый важный этап для дальнейшего использования и успешной работы карты – создайте пароль. Не используйте в качестве пароля, дату рождения или же слишком легкие сочетания цифр, или сочетание любимых номеров, таких как 12345, это не подходит.

Ваш пароль должен быть легким для вас, но в то же время трудно находимым для компьютерных мошенников и роботов. После подтверждения пароля, система вас зарегистрирует и отобразит идентификационный номер. Запомните это как “Отче наш”, но лучше сделать копию и сохранить его где-нибудь в укромном уголке компьютера или вне компьютера. Если Вы его случайно потеряете, то Вы теряете и деньги.

Теперь когда процедура регистрации была завершена успешно, пополните счет, и используйте по назначению ваш новый электронный кошелек.

Как пополнить электронный кошелек?

Самый простой способ пополнить электронный кошелек – купить карту. Некоторые платежные системы делают доставку карт домой. Но есть другие варианты, например, банк или почтовый перевод, через банкоматы или терминалы.

О том, как пополнить электронный кошелек через терминалы я рассказываю в статье «2 способа как перечислить деньги на Яндекс-деньги».

Конечно, использование электронного кошелька очень удобно, но, как и везде, нужно соблюдать определенные правила безопасности. Примечание: владелец счета несет ответственность за сохранность денег. Конечно, такой кошелек в трамвае не будет потерян, но проблемы возникают в любом случае.

При замене операционной системы вашего компьютера, не забудьте сохранить и пароли. Эти данные не могут быть восстановлены представителями платежной системы. И не доверяйте свои пароли никому, даже друзьям. В противном случае, вы рискуете не только остаться без денег, но и без друзей.

Электронный кошелек это не только место для хранения денег, но и возможность управлять финансовыми ресурсами быстро, в любом месте и в любое время.

P.S. Почитать еще по компьютерной грамотности:

Электронный кошелек Яндекс.Деньги за 10 минут

Что такое биткоины и зачем они нужны

Киви кошелек: как создать бесплатно, пополнить, вывести деньги, платежные карты QIWI Visa

Получайте актуальные статьи по компьютерной грамотности прямо на ваш почтовый ящик.

Уже более 3.000 подписчиков

Важно: необходимо подтвердить свою подписку! В своей почте откройте письмо для активации и кликните по указанной там ссылке. Если письма нет, проверьте папку Спам.

Автор: Надежда

26 марта 2011

www.compgramotnost.ru

Электронный кошелек Сбербанка

Электронный кошелек Сбербанка незаменим для пользователей, активно использующих услуги онлайн-платежей. Совершать покупки в интернет-магазинах, оплачивать различные услуги, переводить деньги будет гораздо проще, если установить это приложение.Электронный кошелёк и его особенности

Существует множество сервисов, выпускающих виртуальные деньги, эквивалентные по стоимости реальным деньгам. Наибольшей популярностью в России пользуется система Яндекс.Деньги, сотрудничающая со Сбербанком.Электронный кошелек Сбербанка позволяет производить оплату различных услуг и товаров. Также можно с легкостью производить обмен средств с кошелька на банковскую карту или счет, и наоборот.к содержанию ↑

Возможные операции с электронным кошельком

Возможности электронного кошелька Сбербанка достаточно обширны. Его принимают практически все российские платежные сервисы. С помощью кошелька можно приобретать товары в интернет-магазинах, а также оплачивать мобильную связь, услуги ЖКХ, погашать штрафы и многое другое. Возможности системы постоянно расширяются. к содержанию ↑

к содержанию ↑Виды кошельков и их особенности

Электронный кошелек Сбербанка бывает двух типов — анонимный и персонифицированный.Анонимный кошелёк

Выдается всем новым пользователям системы, сразу после регистрации (указывать паспортные данные необязательно). Он ограничевается довольно жесткими лимитами — максимальная сумма платежей в сутки не может превышать 15 тысяч, лимит на снятие наличных — не более 5 тыс. Перевод денег другим пользователям, пополнение банковской карты и оплата на зарубежных сайтах невозможна без проверки паспортных данных. Если электронный кошелек нужен только для совершения покупок на российских торговых площадках и оплаты услуг, то функций анонимного кошелька будет вполне достаточно. Для остальных случаев потребуется подтвердить свою личность.к содержанию ↑Персонифицированный

Для получения следующего статуса необходимо пройти процедуру идентификации личности. Сделать это можно двумя способами:- Онлайн. Услуга доступна только гражданам РФ, обязательно должна быть активна услуга «Мобильный банк» и «Быстрый платеж».

- Оффлайн. Для прохождения персонификации можно лично посетить отделение Сбербанка или отправить необходимый пакет документов по почте. Также верифицировать кошелек можно путем пополнения баланса через систему «Contact» или салон «Евросеть».

Регистрация и создание электронного кошелька Яндекс.Деньги

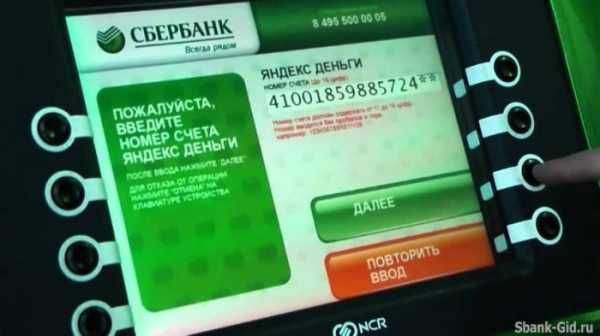

Чтобы создать электронный кошелек Сбербанка, потребуется зарегистрироваться на сайте банка. На странице регистрации необходимо ввести личные данные, после чего указать телефон и пароль. Очень важно при создании аккаунта указывать настоящие данные. В противном случае, при попытке привязать банковскую карту или перевести средства, могут возникнуть проблемы. Самостоятельно скорректировать некоторые сведения после регистрации будет невозможно, поэтому следует проверять указанные сведения на предмет ошибок.к содержанию ↑Существующие варианты пополнения кошелька

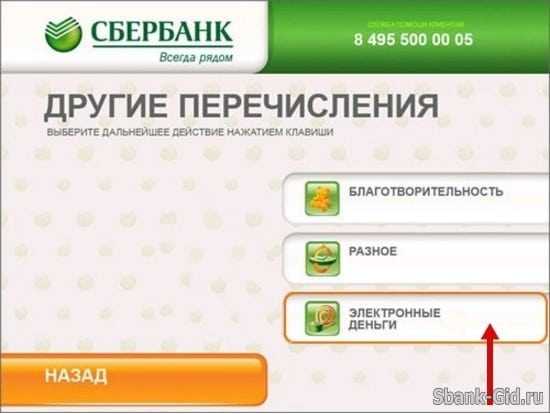

Пополнить электронный кошелек можно с карточки или счета в Сбербанке. Внести средства надежнее всего непосредственно в офисе банка. Также данную процедуру можно проделать самостоятельно в банкомате. В этом случае денежные средства будут списаны с баланса карточки. Пополнить наличными средствами можно в терминалах самообслуживания или cash-in банкоматах (принимающие купюры). Для этого в меню устройства в разделе «Платежи и переводы» нужно выбрать пункт «Электронные деньги» и следовать инструкциям на экране.к содержанию ↑

Также данную процедуру можно проделать самостоятельно в банкомате. В этом случае денежные средства будут списаны с баланса карточки. Пополнить наличными средствами можно в терминалах самообслуживания или cash-in банкоматах (принимающие купюры). Для этого в меню устройства в разделе «Платежи и переводы» нужно выбрать пункт «Электронные деньги» и следовать инструкциям на экране.к содержанию ↑Пополнение электронного кошелька через Сбербанк Онлайн

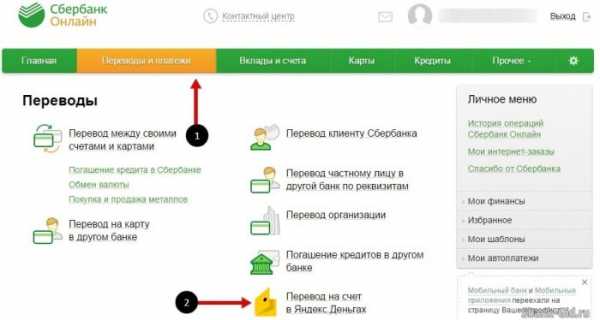

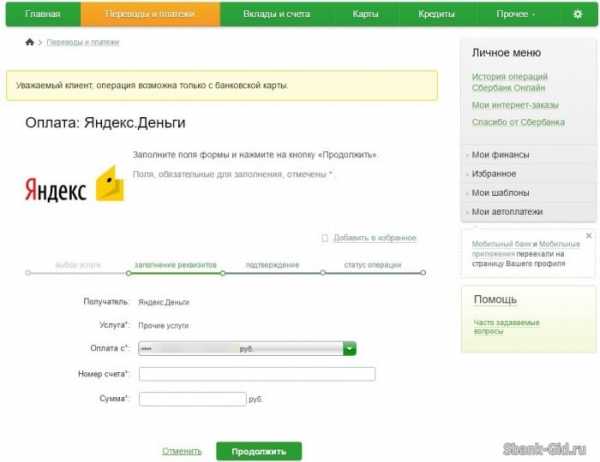

Если подключена услуга «Сбербанк Онлайн», то пополнить электронный кошелек Сбербанка проще простого. Для этого достаточно пройти авторизацию в Личном кабинете Сбербанка на сайте банка, перейти в раздел платежей и переводов, выбрать из списка электронный кошелек в системе Яндекс.Деньги, указать номер кошелька, банковскую карту и сумму пополнения. Подтверждение платежной операции проводится через СМС, отправляемое на привязанный номер телефона. Полученный код потребуется ввести в соответствующую графу.Шаг 1.

Шаг 2.

Шаг 2. После успешного завершения операции будет предложено сохранить шаблон платежа. Это позволит экономить время и не указывать вручную данные кошелька при последующем пополнении. Также имеется функционал автоматических платежей, позволяющий настроить регулярное пополнение баланса электронного кошелька. Эта функция будет полезна тем, кто активно пользуется виртуальными платежами. Приятный бонус состоит в том, что денежные средства на виртуальной карте являются депозитом — на остаток начисляются проценты (небольшие, но позволяют покрыть инфляцию).

После успешного завершения операции будет предложено сохранить шаблон платежа. Это позволит экономить время и не указывать вручную данные кошелька при последующем пополнении. Также имеется функционал автоматических платежей, позволяющий настроить регулярное пополнение баланса электронного кошелька. Эта функция будет полезна тем, кто активно пользуется виртуальными платежами. Приятный бонус состоит в том, что денежные средства на виртуальной карте являются депозитом — на остаток начисляются проценты (небольшие, но позволяют покрыть инфляцию).sbank-gid.ru

Электронные деньги и банковские карты

Друзья, всех приветствую в очередной раз в своем блоге! Как и обещал, я провел сравнительный анализ, и сейчас расскажу про электронные деньги и виды пластиковых банковских карт.

Какие из них наиболее популярны среди пользователей электронных платёжных систем, расскажу об электронных платежах, как можно заказать выпуск карты, а также наглядно (с помощью цифр) покажу суммы комиссий, взимаемых при использовании той или иной платежной системы.

Итак, поехали:

Как нам всем известно, государственная политика любой страны нацелена на тотальный контроль финансовых потоков. Однако всегда есть и будут люди, которые по некоторым причинам не хотят афишировать свои финансовые операции.

Если же такое желание есть у вас, то регистрация в электронных платежных системах, которые зарегистрированы в оффшорной зоне, это лучший вариант!

Вообще, чтобы оставаться финансово инкогнито, достаточно просто пользоваться иностранными банками, а если они при этом еще и расположены в зоне оффшора, то такие банки не передадут ваши финансовые данные никому третьему (исключением может стать ситуация, если вас подозревают в чем-то серьезном, но и тогда предоставление данных возможно только по запросу специальных служб).

В этой статье я наглядно покажу вам, чем отличаются распространенные анонимные карты, которые известны на территории СНГ.

Содержание:

- 1 Банковские карты — типы, комиссии, возможности

- 2 Карта AdvCash – перевод электронных денег на карту, снятие наличных, размер комиссий

- 3 Карта Payeer – перевод электронных денег на карту, снятие наличных, размер комиссий

- 4 Карта OkPay – перевод электронных денег на карту, снятие наличных, размер комиссий

- 5 Карта MoneyPolo

- 6 Карта ePayments – перевод электронных денег на карту, снятие наличных, размер комиссий

- 7 Пополнение, платежи, вывод средств – лучшие банковские карты для операций с электронными деньгами: личное мнение автора блога

Банковские карты — типы, комиссии, возможности

- Visa и банковская карта MasterCard, как правило, используются для оборота валют: доллары, английские фунты и евро.

- Нас с вами, как интернет-инвесторов, главная валюта — это доллар: оптимальное решение выводить средства именно в этой валюте. Да, можно снимать деньги в банкоматах и в денежных единицах вашей страны, но тогда будет взиматься комиссия за конвертацию, а это не менее 2%. Прибавьте сюда еще и невыгодный курс – на круг выйдет совсем не интересно. Поэтому ищите банкоматы, где есть возможность снимать доллары, благо, их хватает как в России, так и в странах СНГ.

- Обычно комиссия, которая взимается за транзакции, фиксирована: это означает, что выгодно снимать более крупную сумму. Так, например, при снятии от $1000 с вас возьмут еще в районе 0,5%. Так что, если вы начинающий инвестор, и оперируете небольшими суммами, то комиссионный процент для вас будет значимым.

- Иногда при использовании некоторых типов банковских карт приходится оплачивать услуги, которые у других банков входят в бесплатный пакет услуг. Например, проверка баланса, техническое согласование вопросов, смена пин-кода и пр.

Для дополнительной информации рекомендую изучить статью в тему: Электронные платежные системы — что это такое>>>

Рассмотрим наиболее популярные платежные банковские карты, которые позволяют выводить электронные деньги с последующим снятием наличных.

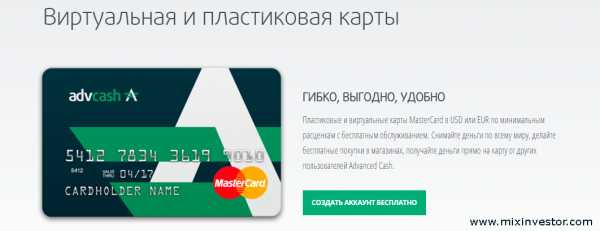

Карта AdvCash – перевод электронных денег на карту, снятие наличных, размер комиссий

На данный момент карты кошельков AdvCash не доступны в России и СНГ, однако сами кошельки работают в штатном режиме!

Карта AdvCash – лидер по переводу электронных денег на карту с дальнейшим снятием наличных. Эта карта относится к типу MasterCard и имеет минимальные размеры комиссий. Лично я использую ее для операций в интернете. Карту можно заказать после регистрации и прохождения несложного процесса верификации. Если заказываете в течение 7 дней с момента регистрации, стоимость составит $4,99. Если не успели в этот промежуток, цена возрастет, но не существенно – до 14,99 долларов.

Перевести электронные деньги с кошелька на карту AdvCash будет стоить $0,99, снятие долларов в банкомате – $1,99 вне зависимости от суммы. Если использовать ее для покупок в интернете — комиссионный сбор не взимается.

Если вы планируете снимать наличные средства и оплачивать покупки в интернете не в долларах, с вас будет взиматься 2% от суммы за конвертацию валют.

Распространенные платежные системы стараются максимально облегчить и упростить процесс создания карт. Как видно, сервис нашел много способов обойти процессуальные сложности и сделать все доступно. БПК (банковская пластиковая карта) действительна 3 года.

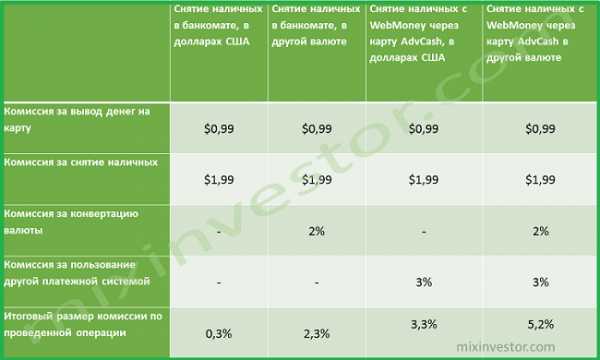

Существует возможность прямого пополнения средств с WebMoney c комиссией 3%. Это значительно расширяет возможности, особенно если у вас статус выше формального.

Для наглядности привожу размер комиссий за снятие 1000 долларов при различных операциях:

- Сколько стоит снять 1000 долларов с карты AdvCash через банкомат в долларах:

$1000 – $0,99 – $1,99 = $997,02.

Итого общая комиссия составит около 0,3%.

- Сколько стоит снять 1000 долларов с карты AdvCash в другой валюте:

$1000 – $0,99 – $1,99 – 2% = $977,08.

Итого общая комиссия составит около 2,3%.

- Сколько стоит снять 1000 долларов с WebMoney через карту AdvCash в долларах:

$1000 – 3% – $0,99 – $1,99 = $967,02.

Итого общая комиссия составит около 3,3%.

- Сколько стоит снять 1000 долларов с WebMoney через карту AdvCash в другой валюте:

$1000 – 3% – $0,99 – $2,99 – 2% = $946,70.

Итого общая комиссия составит около 5,2%.

Так же рекомендую ознакомиться со статьей: ADVCash: как зарегистрировать электронный кошелек и снять наличные средства в банкомате

Как заказать пластиковую банковскую карту AdvCash

Зарегистрироваться в AdvCash и заказать карту вы можете здесь>>>

Карта Payeer – перевод электронных денег на карту, снятие наличных, размер комиссий

На данный момент карты кошельков Payeer не доступны в России и СНГ, однако сами кошельки работают в штатном режиме!

Карта Payeer – банковская пластиковая карта MasterCard, она занимает второе место в рейтинге популярности с операциями по выводу средств с дальнейшим снятием наличных.

Плюсом данной системы является то, что верификацию для получения карты проходить не обязательно. Но в этом случае у вас будет урезан лимит: на снятие денег в банкомате — 1000 USD и на оплаты покупок в интернете – 1500 USD. Когда лимит будет исчерпан, вам все-таки придется отправить отсканированное изображение некоторых страниц паспорта для верификации и повышения лимитов. Опять же повторюсь – операция не сложная, я верифицирован во всех системах, включая эту.

Доставка стоит $9, а само изготовление бесплатное. Перевод на карту с кошелька Payeer будет стоить 2,9% плюс 0,99 доллара. Надо сказать, эта система — одна из самых лучших, и комиссии у них более чем приемлемые. Если вы немного почитаете информацию у них на сайте, то увидите, что все прозрачно.

Дополнительно при снятии долларов через банкомат придется раскошелиться на сумму от $1,99 до $3,5. За снятие денег не в долларах придется заплатить еще 2,5%.

Плюсом данной системы является то, что средства, находящиеся на Payeer Platinum MasterCard, застрахованы IADI на сумму 100 000 евро. То есть если банк по какой-то причине перестанет работать, средства вам вернут.

Перевод с кошелька WebMoney не получится сделать ни на прямую, ни через обменники. Как вариант – можно перевести сначала на AdvCash, потом на Payeer, но тогда проще пользоваться сразу AdvCash.

Для наглядности привожу размер комиссий за снятие 1000 долларов при различных операциях:

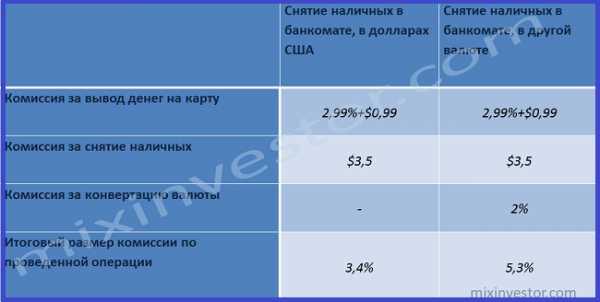

- Сколько стоит снять 1000 долларов с карты Payeer через банкомат в долларах:

$1000 – 2,9% — $0,99 – $3,5 = $966,51

Итого общая комиссия составит около 3,4%

- Сколько стоит снять 1000 долларов с карты Payeer через банкомат в другой валюте:

$1000 – 2,9% — $0,99 – $3,5 – 2% = $947,1

Итого общая комиссия составит около 5,3%

Так же рекомендую ознакомиться со статьей: PAYEER: как зарегистрировать электронный кошелек и снять наличные средства в банкомате

Как заказать пластиковую банковскую карту Payeer

Зарегистрироваться в этой платёжной системе и заказать карту Payeer вы можете здесь>>>

Карта OkPay – перевод электронных денег на карту, снятие наличных, размер комиссий

Карта OkPay — замыкает тройку лидеров БПК MasterCard по переводу электронных денег с дальнейшим снятием наличных.

Тут возможность заказать карту существует только для пользователей, прошедших верификацию системы OkPay. Выпуск стоит $15, доставка осуществляется бесплатно в течение месяца.

Перевод средств с OkPay на БПК обойдется вам в 3 доллара. За возможность снять деньги в банкомате придется заплатить еще 2% от снимаемой суммы (от 3 до 15 USD). Учитывая качественный сервис, это небольшая плата за мгновенность операций и финансовую точность. Как я уже не раз писал, этот сервис — один из лучших, и иногда финансовые партнеры и инвесторы обращают внимание на то, что вы работаете с этой системой.

За каждые полгода бездействия карты будет взиматься 10 долларов. Поэтому перед заказом проанализируйте реальную ситуацию оборота ваших денег и сколько примерно раз в году (или сколько месяцев) вы будете пользоваться этой картой. Срок ее действия — 2 года.

Перевод с кошелька WebMoney не получится сделать ни на прямую, ни через обменники. Как вариант – можно перевести сначала на AdvCash, потом на OkPay, но тут проще воспользоваться сразу AdvCash.

Для наглядности привожу размер комиссий за снятие тысячи долларов при различных операциях:

- Сколько стоит снять тысячу долларов с карты OkPay через банкомат в долларах:

$1000 – $3 – 2% = $982

Итого придётся заплатить комиссию около 1,8%

Так же рекомендую ознакомиться со статьей: OKPAY: как зарегистрировать электронный кошелек и снять наличные средства в банкомате

Как заказать пластиковую банковскую карту OkPay

Зарегистрироваться в этой платёжной системе и заказать карту вы можете здесь>>>

Карта MoneyPolo

Карта MoneyPolo с помощью этой карты вы также можете выводить электронные деньги и снимать наличные.Выдается она только по прохождению процедуры верификации. Как и у других ПС, основные валюты: доллары, евро и английские фунты. Базисные валюты: доллар, английский фунт, евро.

Поскольку обзавестись картой можно только за фиксированную плату, сразу запланируйте расходы на доставку.

Как заказать пластиковую банковскую карту MoneyPolo

Заходите на официальный сайт компании и проходите регистрацию. Заказ карты стоит 19,99 USD, доставка почтой бесплатна (экспресс-доставка стоит $50).

Комиссия за пополнение карты – $2. При снятии денег в банкомате с вас дополнительно удержат еще 3,6 доллара.

Если вы захотите обналичить средства в банкомате или что-либо приобрести в сети в других валютах, дополнительно придется оплатить комиссию в 2,75%.

Эти три правила следует всегда держать в памяти и планировать наперед расход этих, казалось бы, небольших сумм, потому что иногда в них все дело. Нет оплаты комиссии – нет транзакции.

Карта действительна 3 года. Осуществить прямой перевод с Webmoney также не представляется возможным.

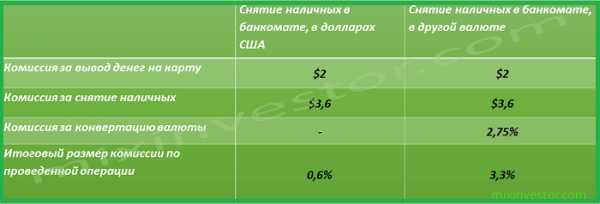

Для наглядности привожу размер комиссий за снятие тысячи долларов при различных операциях:

- Сколько стоит снять одну тысячу долларов с карты MoneyPolo через банкомат в долларах:

$1000 – $2 – $3,6 = $994,4

Итого придётся заплатить комиссию около 0,6%

- Сколько стоит снять тысячу долларов с карты MoneyPolo через банкомат в другой валюте:

$1000 – $2 – $3,6 – 2,75% = $967

Итого придётся заплатить комиссию около 3,3%

Карта ePayments – перевод электронных денег на карту, снятие наличных, размер комиссий

Карта ePayments – чтобы заказать карту для переводы электронных денег и снятия наличных, вам не обязательно проходить процедуру верификации. Однако для неверифицированных пользователей наложено ограничение – 1000 долларов на все операции.

Компания имеет регистрацию в Великобритании: со слов поддержки, данные по клиентам – конфиденциальная информация.

Как заказать пластиковую банковскую карту ePayments

Тут все очень даже просто. Перейдите на официальный сайт компании и регистрируйтесь. Стоимость БПК — 35 долларов, доставка осуществляется бесплатно. Есть возможность доставки экспресс-почтой, но это дополнительно будет стоить $89,95.

Первый год за пользование картой вы не платите, начиная со второго года использования вы платите $35. При этом если вы не пользуетесь ею в течение 6 месяцев — это дополнительно будет стоить $10.

Пополнение БПК с ePayments осуществляется на бесплатной основе. Снятие наличных в банкомате будет стоить $2,6. Если хотите снять средства в валюте, отличной от доллара, это будет стоить еще 2,6%.

Обратите внимание, что любая платежная система требует предельно внимательно относиться к состоянию счетов и проводимым транзакциям. По каждой из операций вы получаете квитанцию, желательно их сохранять. Также храните всю переписку, которую, возможно, вам придется вести. Вы сможете апеллировать к этим документам в случае какого-то форс-мажора.

В данной системе есть возможность напрямую перевести деньги с WebMoney с комиссией 1%. Это приятно, поскольку, как видите, не все охотно работают с этим сервисом.

Для наглядности привожу размер комиссий за снятие 1000 долларов при различных операциях:

- Сколько стоит снять 1000 долларов с карты ePayments через банкомат в долларах:

$1000 – $2,6 = $997,4

Итого общая комиссия составит около 0,3%

- Сколько стоит снять 1000 долларов с карты с ePayments через банкомат в другой валюте:

$1000 – $2,6 – 2,6% = $971,4

Итого общая комиссия составит около 2,9%

- Сколько стоит снять 1000 долларов с WebMoney через карту ePayments в долларах:

$1000 – 1% – $2,6 = $987,4

Итого общая комиссия составит около 1,26%.

- Сколько стоит снять 1000 долларов с WebMoney через карту ePayments в другой валюте:

$1000 – 1% – $2,6 – 2,6% = $961,72

Итого общая комиссия составит около 3,82%

Пополнение, платежи, вывод средств – лучшие банковские карты для операций с электронными деньгами: личное мнение автора блога

Ниже я привожу сравнительную таблицу, где я собрал всю информацию по каждой платежной системе для наглядности – пополнение, платежи, вывод средств. Это позволит выбрать лучшую для вас банковскую карту для перевода электронных денег и интернет-инвестиций вообще:

Лично для меня в данном тесте выбор лидера очевиден – это система AdvCash.

Ну во-первых, данная система набирает все больше почитателей среди участников инвестиционных проектов, что позволяет инвестировать напрямую и экономить на конвертации с других электронных платежных систем. Во-вторых, это вменяемая комиссия при снятии долларов в банкомате, которая не зависит от суммы. Ну и в-третьих, тут нет никаких платежей за неиспользование карты.

Безусловно, у меня открыты счета и в Payeer, и в ОкPay, и я призываю вас сделать тоже самое, так как многие инвестиционные проекты также работают с ними, но карты в данных системах вы можете пока не заказывать.

А вот что касается таких «экзотов», как MoneyPolo и ePayments – они тоже имеют место быть, но я лично ни разу не встречал возможность инвестировать в интернете с них напрямую, поэтому смысл регистрации в данных ЭПС я не вижу на данный момент.

Ну а после того, как пройдете регистрацию в данных платежных системах, можете смело обращаться ко мне – я помогу подобрать ваш индивидуальный инвестиционный портфель, дам советы и рекомендации по распределению денежных средств, при чем, абсолютно бесплатно!

Также вы можете изучить, куда вкладываю деньги я: мой инвестиционный портфель есть в открытом доступе по ссылке ниже:

HYIP — высокодоходные инвестиции (доходность от 5% до 60% в месяц)>>>

Мои контакты вы можете найти по ссылке тут>>>

Следите за новостями и не забывайте подписываться на мои группы и чаты, а также делиться информацией с друзьями:

| мой канал в ТЕЛЕГРАМ>>> / мой SKYPE чат>>> |

| моя группа VK — присоединяйтесь! | Мой Канал YouTube |

| Мои группы в других соцсетях |

mixinvestor.com