Налог на прибыль организаций

Налог на прибыль в России платят все организации, применяющие общий режим налогообложения, а также в определенных случаях организации на специальных налоговых режимах. Посмотрим, какова сегодня ставка налога на прибыль.

Налог на прибыль организаций 2016: сколько процентов

Налог на прибыль организаций 2016 в большинстве случаев рассчитывается по основной ставке 20% (п. 1 ст. 284 НК РФ). Налоговые платежи распределяются между бюджетами следующим образом:

- 18% поступают в бюджет субъектов РФ;

- 2% — в федеральный бюджет.

Вместе с тем ставка налога на прибыль организаций 2016, подлежащего зачислению в бюджет субъекта РФ, региональным законодательным актом может быть снижена, максимум до 13,5%. То есть минимальная ставка налога на прибыль в 2016 году может составлять 15,5% (13,5% + 2%).

Налог на прибыль 2016: другие ставки

В отношении некоторых видов доходов установлены иные ставки налога на прибыль. Сколько процентов они составляют и в каких случаях применяются, указано в таблице ниже.

| Вид дохода | Налог на прибыль: ставка 2016 |

|---|---|

| Дивиденды, полученные российской организацией от российских или иностранных организаций (пп. 1,2 п. 3, п. 6 ст. 284 НК РФ) | 13%, но в определенных случаях – 0%. |

| Проценты по ряду государственных и муниципальных ценных бумаг (пп. 1 п. 4 ст. 284 НК РФ) | 15% |

| Налоговая база организаций, которые ведут медицинскую или образовательную деятельность (кроме доходов в виде дивидендов и от операций с некоторыми долговыми обязательствами) (п. 1.1, 3, 4 ст. 284, ст. 284.1 НК РФ) | 0% |

| Налоговая база по операциям, связанным с реализацией долей в уставном капитале при выполнении определенных условий (п. 4.1 ст. 284 НК РФ) | 0% |

Выше приведены не все виды доходов, по которым налог на прибыль предприятия должен рассчитываться по ставке, отличной от основной. Другие случаи можно найти в ст. 284 НК РФ.

Размер налога на прибыль 2016

Размер налога на прибыль в 2016 году, как и ранее, определяется как произведение налоговой базы на соответствующую ставку (п. 1 ст. 286 НК РФ).

Ставка налога на прибыль организаций является прогрессивной?

Прогрессивная шкала налогообложения предполагает применение более высокой ставки при бОльших суммах дохода. То есть чем больше доход лица, тем выше будет ставка, по которой с него должен рассчитываться налог.

Так вот ставка налога на прибыль организаций является фиксированной и не зависит от размера полученного дохода. Поэтому считать «прогрессивным» налог на прибыль организаций с этой точки зрения нельзя.

glavkniga.ru

Ставки налогов в России, налог на прибыльНАЛОГОВЫЕ СТАВКИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Общая налоговая ставка по налогу на прибыль организаций — общая налоговая ставка с 01.01.2015 по настоящее время;

Специальные налоговые ставки по налогу на прибыль организаций 1. Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность (за исключением налоговой базы, налоговые ставки по которой установлены п. 3 и п. 4 ст. 284 НК РФ) (Особенности применения налоговой ставки установлены ст. 284.1 НК РФ) Перечень видов образовательной и медицинской деятельности, осуществляемой организациями, для применения налоговой ставки 0% по налогу на прибыль организаций утвержден Постановлением Правительства РФ от 10.11.2011 N 917.

2. Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями — резидентами технико-внедренческой особой экономической зоны, а также организациями — резидентами туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер: — организациями — резидентами технико-внедренческой особой экономической зоны; — организациями — резидентами туристско-рекреационных особых экономических зон

3. Налоговая ставка, установленная для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, отвечающих критериям, предусмотренным пп. 1 или пп. 1.1 п. 2.1 ст. 346.2 НК РФ

4. Налоговая ставка, установленная для налогоплательщиков, указанных в п. 1 ст. 275.2 НК РФ: — организациями, владеющими лицензиями на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья либо в границах которого предполагается осуществлять поиск, оценку и (или) разведку нового морского месторождения углеводородного сырья; — операторами нового морского месторождения углеводородного сырья

5. Налоговая ставка, установленная для организаций — участников региональных инвестиционных проектов

6. Налоговая ставка установленная к налоговой базе, определяемой налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний

7. Для организаций — участников свободной экономической зоны

8. Для организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (Особенности применения налоговой ставки установлены ст. 284.4 НК РФ)

9. Налоговые ставки установленные для организаций, осуществляющих социальное обслуживание граждан

10. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство

11. Налоговые ставки, применяемые к налоговой базе, определяемой по доходам, полученным в виде дивидендов (Особенности применения налоговых ставок установлены п. 1.1. ст. 312 НК РФ)

12. Налоговые ставки, применяемые к налоговой базе, определяемой по операциям с отдельными видами долговых обязательств

13. Налоговая ставка, установленная для обложения налоговой базы, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций, с учетом особенностей, установленных ст. 284.2 НК РФ (Особенности применения налоговой ставки установлены ст. 284.2 НК РФ)

14. Налоговая ставка, установленная для обложения доходов по ценным бумагам, выпущенным российскими организациями, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 310.1 НК РФ (Особенности применения налоговой ставки установлены ст. 310.1 НК РФ)

15. Налоговая ставка, установленная для обложения прибыли, полученной Центральным банком Российской Федерации (Банком России) — налоговая ставка по полученной Банком России прибыли от осуществления деятельности связанной с выполнением функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)»; — налоговая ставка по полученной Банком России прибыли от осуществления деятельности не связанной с выполнением функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России). Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, Федеральным законом «О Центральном банке Российской Федерации (Банке России)

16. Налоговая ставка, установленная для обложения прибыли, полученной организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково»

| |||

www.msfofm.ru

Ставка налог на прибыль в 2016 году

Ставка налога на прибыль в 2016 году

Какой в России налог на прибыль: Россия и ее Налоговый кодекс (НК) установили различные ставки данного налога, но в основном налогоплательщики проплачивают 20% от прибыли. Хоть этот налог и федеральный и определяется на основе НК, но все же он пропорциональный, то есть часть денег получает регион, часть государство. Также в субъектах РФ могут производить повышение, понижение его размера (но не ниже 13,5%). Кому интересен вопрос сколько процентов оплачивается в федеральный бюджет, то система деления может быть разной, при ставке 20% установлены следующие пропорции: региональный доход — 18%, страна и ее бюджет получают отчисления в размере — 2%, данный показатель одинаков во всей стране в Пермском крае, Крыму, по этим же законам живет Москва.

Какая еще, в настоящее время, действует ставка: таблица ставок свидетельствует, что некоторые плательщики при общем режиме налогообложения не платят данный налог, то есть, ставка нулевая, пример, такие условия предоставлены для сельхозпроизводителей, максимальный показатель — 30%.

Сколько процентов ставка для юридических лиц и физических?

Если основная процентная ставка для юридических лиц составляет 20%, то этот показатель для физических лиц — 13% (на все основные виды доходов). Для некоторых денежных выигрышей, высоких прибылей от банков по вкладам кодексом устанавливается гораздо более высокая выплата — она составляет для физ. лиц 35%. Минимальный показатель — 9%, она используется для налогообложения процентов по по дивидендам с некоторых облигаций (крайняя дата выпуска которых январь 2007 г. и не позже). Оплата труда не резидентов облагается налогом 15%, а в некоторых случаях 30%.

Для медицинских работников

Хотя ряд медицинских предприятий, учреждений имеют льготы и нулевую процентную ставку по данному сбору, но это не относится к самим медицинским работникам — им по налогу на прибыль для установлены следующие ставки: основная 13%, не резидентам до 30%, то есть их величина является аналогичной показателям, которые установила Россия для всех граждан.

Для предприятий

Предприятие любой формы собственности оплачивает налог в размере 20%, если они не используют специальный налоговый режим (например, УСН). Также ряд компаний, корпораций имеют льготы, поэтому на основаниях указанных в таком документе, как НК ( ст. 246, 346) они освобождены от данныхуплат.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 — Москва, Московская область

+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Для коммерческих и образовательных учреждений

Все российские коммерческие учреждения уплачивают налог на общих основаниях, обычно 20%, могут использовать специальные налоговые режимы. Уплата может быть меньше в условиях действующей свободной экономической зоны.

Образовательные учреждения могут иметь нулевую ставку по данным выплатам в бюджет, для этого нужно выполнить следующие условия:

- 1. Получить лицензию на этот вид деятельности.

- 2. Полученная прибыль должна быть в основном от профильной деятельности (не меньше 90%).

- 3. Не совершать сделки с различными финансовыми инструментами (по ценным бумагам, прочему).

- 4. В штате должно быть от 15 сотрудников.

Нулевое налогообложение может быть предоставлено для образовательных учреждений, если за месяц до начала года будет подано заявление ФНС.

Нулевая ставка по налогу на прибыль

Кроме образовательных учреждений нулевую выплату могут получить медицинские учреждения, сельхозпроизводители, порядок получения льготного налогообложения схож, требуется иметь лицензию (медикам), получать доходы от профильной деятельности (от 90% — медикам, от 70% — сельхозпроизводителям). Иметь достаточное количество работников (от 15). За месяц до того как начнется налоговый период подать заявления и предоставить отчетный материал, подтверждающий перечисленные условия.

Налог на прибыль организаций 2016 сколько процентов, как рассчитать?

Может помочь определить сколько придется платить процентов статья 284 НК. Как рассчитать: облагается не вся полученная сумма прибыли, а разница между ней и расходами связанными с реализацией услуг, продукции.

Налог на прибыль организаций 2016: как заполнить декларацию?

Сроки сдачи: отчетность за год сдается до 28 марта каждого года, за отчетный период до ближайшего 28 числа, следующего за окончанием отчетного периода.

Как заполнить декларацию: используются только суммы округленные до целого рубля, вносить исправления с помощью корректора в документ нельзя. Можно подавать на бумажном, электронном носителе.

Для заполнения используются листы 01 (он же титульный), 02, приложения к ним. Вносятся информация об организации, а затем значения дохода, расхода, налоговая база, сумма подлежащая уплате.

Данная схема одинакова для всех плательщиков — для страховщиков, кредитных учреждений и даже для нефтяных компаний.

Заявление на применение 0 ставки по налогу на прибыль

Утвержденной формы заявления нет, поэтому оно пишется в произвольной форме с указанием просьбы о предоставлении нулевой выплаты.

Задать вопрос юристу

По любым вопросам обращайтесь к нашим юристам через данную форму!

pfgfx.ru

Налог на прибыль в 2019 году, ставки

Налог на прибыль является одним из главных источников наполнения доходной части Госбюджета, а также бюджетов субъектов РФ. С принятием НК РФ, изменился и размер налога на прибыль. В 2019 году, по всей видимости, никаких серьезных поправок в НК вносить не планируют, поэтому и налог на прибыль в 2019 году также останется без изменений.

Согласно статьи 284 НК РФ, Налоговая ставка на прибыль устанавливается в размере 20 %, кроме исключений перечисленных ниже. При этом, 3% от суммы начисленной по налоговой ставке на прибыль идет в Федеральный Бюджет РФ, а 17% от данной суммы перечисляют в местные бюджеты субъектов РФ.

Налоговую ставку на прибыль, средства от которой зачисляются в местные бюджеты субъектов РФ, местные органы самоуправления имеют право снизить для отдельных категорий налогоплательщиков. Но при этом, ставка на прибыль не может быть ниже 13,5 %.

Читайте также:Введение 0 % ставки налога на прибыль в 2015 году или кого освободят от налогов

Специальные ставки налога на прибыль

НК РФ установлены, кроме основной, еще и специальные ставки на прибыль:

— для отдельных видов долговых обязательств — 0%, 9%, 15%;

— на доходы, полученные в виде дивидендов — 0%, 9%, 15%;

— для иностранных организаций, доходы которых не связанны с деятельностью в РФ через постоянные представительства — 10%, 20% ;

— для ЦБ РФ — 0%.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52 (Санкт-Петербург) Это быстро и бесплатно! |

Добавить комментарий

bs-life.ru

Ставка налога на прибыль в 2014, 2015 году

Налоговая ставка налога на прибыль в 2014, 2015 году устанавливается в соответствии с Налоговым кодексом РФ (далее — НК РФ) и налоговыми законами соответствующего субъекта РФ. В соответствии с НК РФ общая налоговая ставка налога на прибыль оперделена в размере 20 %, из которых 2 % зачисляются в федеральный бюджет и 18 % в региональные бюджеты. Часть ставки налога на прибыль, идущая в региональные бюджеты, может быть понижена законами субъекта РФ до 13,5 %. Таким образом, ставки налога на прибыль в различных субъектах РФ установлены в разных размерах. В этой статье мы покажем, как за 5 минут с помощью официального сайта ФНС России определить, какая ставка налога на прибыль в 2014, 2015 году действует в конкретном субъекте РФ.

Налоговая ставка налога на прибыль в 2014, 2015 году устанавливается в соответствии с Налоговым кодексом РФ (далее — НК РФ) и налоговыми законами соответствующего субъекта РФ. В соответствии с НК РФ общая налоговая ставка налога на прибыль оперделена в размере 20 %, из которых 2 % зачисляются в федеральный бюджет и 18 % в региональные бюджеты. Часть ставки налога на прибыль, идущая в региональные бюджеты, может быть понижена законами субъекта РФ до 13,5 %. Таким образом, ставки налога на прибыль в различных субъектах РФ установлены в разных размерах. В этой статье мы покажем, как за 5 минут с помощью официального сайта ФНС России определить, какая ставка налога на прибыль в 2014, 2015 году действует в конкретном субъекте РФ.

Как найти ставки налога на прибыль в 2014, 2015 году?

Шаг 1. Заходим на сайт ФНС России — Налог ру. И находим раздел «Налогообложение в РФ», в котором выбираем раздел «Действующие в РФ налоги и сборы»

Шаг 2. Переходим в раздел «Налог на прибыль организаций»

Шаг 3. Выбираем интересующий регион.

После проделанных действий внизу страницы вы сможете найти ставки налога на прибыль, действующие в 2014, 2015 году в выбранном субъекте РФ.

Какая ставка налога на прибыль в 2014, 2015 году действует в регионах?

Например, Республика Башкортостан. Пониженная ставка налога на прибыль, зачисляемого в бюджет Республики Баiкортостан, в 13,5 % (из 18 %) установлена для организаций, заключивших инвестиционные соглашения об осуществлении капитальных вложений.

Такая же налоговая ставка (13,5 % из 18 %) установлена и для отдельных категорий инвесторов в Республике Алтай.

В Республике Дагестан ставка налога на прибыль 13,5 % (из 18 %) установлена для ТСЖ, а для ивесторов, реализующих приоритетные инветсиционные проекты, действует ставка 14 %.

В Карелии ставка налога на прибыль 16 % (из 18 %) установлена для организаций потребительской кооперации. Пониженные ставки применяются и в отношении других категорий налогоплательщиков.

В Ленобласти ставка налога на прибыль 13,5 % (из 18 %) применяется в отношении экспортеров информационных технологий, ТСЖ, ЖСК и жилищных кооперативов, инвесторов и других категорий налогоплательщиков.

Таким образом, с помощью сайта Налог ру вы сможете найти актуальную информацию о действующих в 2014, 2015 году ставках налога на прибыль практически в любом регионе страны.

Специальные ставки налога на прибыль

Помимо общих ставок налога на прибыль в отношении ряда категорий налогоплательщиков применяются и специальные налоговые ставки.

| Ставка налога на прибыль | Виды доходов и категория налогоплательщиков | Правовое основание |

|---|---|---|

| 15% | Доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг | пп.1 п.4 ст.284 НК РФ |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок | пп.2 п.2 ст.284 НК РФ |

| 9% | — Дивиденды, полученные от российских и иностранных организаций российскими организациями — Проценты по некоторым муниципальным ценным бумагам | пп.2 п.3 ст.284 НК РФ и пп.2 п.4 ст.284 НК РФ соответственно |

| 0% | Проценты по некоторым государственным и муниципальным ценным бумагам — Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения — Прибыль организаций, осуществляющих медицинскую и (или) образовательную деятельность — Прибыль участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль | пп.3 п.4 ст.284 НК РФ, п.5 ст.284 НК РФ, п.1.1 ст.284, ст. 284.1 НК РФ; п.5.1 ст.284 НК РФ |

Если вы хотите узнать о сервисах официального сайта ФНС россии больше, смотрите обзор он-лайн сервисов сайта Налог ру. Подробнее об общем режиме налогообложения вы можете прочитать здесь.

russia-in-law.ru

Налог на прибыль — что это такое, для чайников, элементы, при ЕНВД в 2014 году

Индивидуальнее предприниматели освобождены от уплаты этого налога.

Как и любой другой налог, налога на прибыль имеет свои элементы:

- Объект налогообложения – это прибыль, которую получает организация в результате своей деятельности.

- Налогоплательщики – это те, кто обязан уплачивать такой налог.

- Налоговая база – это налогооблагаемая прибыль компании, равная её доходам, уменьшенным на величину расходов.

- Налоговая ставка – установленная законом процентная ставка.

- Налоговые льготы.

- Налоговый период.

- Сроки уплаты.

Законное основание

Налог на прибыль – это налог федерального значения. Порядок его исчисления, а также сроки уплаты регулируются федеральным законодательством, а именно гл. 25 НК РФ.

Местные власти своими подзаконными актами не имеют права менять не налоговые ставки, не налоговые льготы, не порядок признания доходов и расходов.

Плательщики

Плательщиками налога на прибыль являются, согласно ст. 246 НК РФ:

- Российские организации, которые применяют общий режим налогообложения.

- Иностранные компании, которые осуществляют деятельность на территории нашей страны через постоянные представительства.

- Иностранные компании, которые получают доход от источников, расположенных на территории нашей страны. Например, от сдачи своего имущества в аренду.

Видео: понятие налога на прибыль и его элементы

ИП, а также те компании, которые находятся на льготных режимах, освобождены от уплаты этого налога. ИП – это физическое лицо, обладающее обязанностями юридического. А налог на прибыль для физических лиц не предусмотрен.

Объект налогообложения

Объектом налогообложения по налогу на прибыль являются доходы компании, уменьшенные на величину расходов. Но не все расходы и доход можно признать в целях расчёта.

Предприятие может учесть только доходы от основной деятельности и внереализационные доходы.

К доходам от основной деятельности в целях налогообложения прибыль признаются:

- доходы от реализации работ, товаров, услуг и имущественных прав.

К внереализационным доходам относятся доходы, которые не связаны с основной деятельностью. Это, например, проценты по займам, которые предприятие выдало другим юридическим лицам.

К внереализационным доходам, согласно ст. 250 НК РФ, относятся:

- доход от долевого участия в уставном капитале других организаций;

- проценты по выданным кредитам и займам;

- доходы от сдачи имущества в аренду;

- дивиденды по ценным бумагам;

- стоимость имущества, полученного безвозмездно. В этом случае, стоимость определяется как цена аналогичного имущества на рынке на день совершения сделки;

- доход от прошлых лет, выявленный в этом налоговом периоде;

- страховое возмещение, полученное от лизингодателя;

- другие доходы, указанные в вышеуказанной статье НК РФ.

К расходам, которые учитываются для налогообложения прибыли, относятся:

- Расходы, связанные с основной деятельностью.

- Внереализационные расходы.

К расходам от основной деятельности относятся:

- расходы, связанные с реализацией товаров, работ, услуг или имущественных прав.

К внереализационным расходам, согласно ст. 265 НК РФ, относятся:

- плата по кредитам, взятым у другой организации;

- расходы на содержание имущества, которое было передано юридическому лицу по договору аренды или лизинга;

- убыток прошлых лет, который был выявлен в этом налоговом периоде;

- судебные и арбитражные расходы;

- другие расходы, указанные в вышеуказанной статье НК РФ.

Если доходы или расходы, налогоплательщик получает в натуральной форме, то их стоимость определяется на день совершения сделки по аналогичным товарам.

Порядок ведения бухгалтерского и налогового учёта с применением тех или иных налоговых регистров, необходимо прописать в учётной политике компании.

Сделать это можно 2 формулировками:

- с применением регистров бухучёта, дополнив необходимыми реквизитами, как сказано в гл. 25 НК РФ;

- смешанным способом, когда регистры бухучёта применяются наравне с регистрами налогового учёта по разным хозяйственным операциям.

Налоговые регистры необходимы для расчёта налоговой базы по налогу на прибыль.

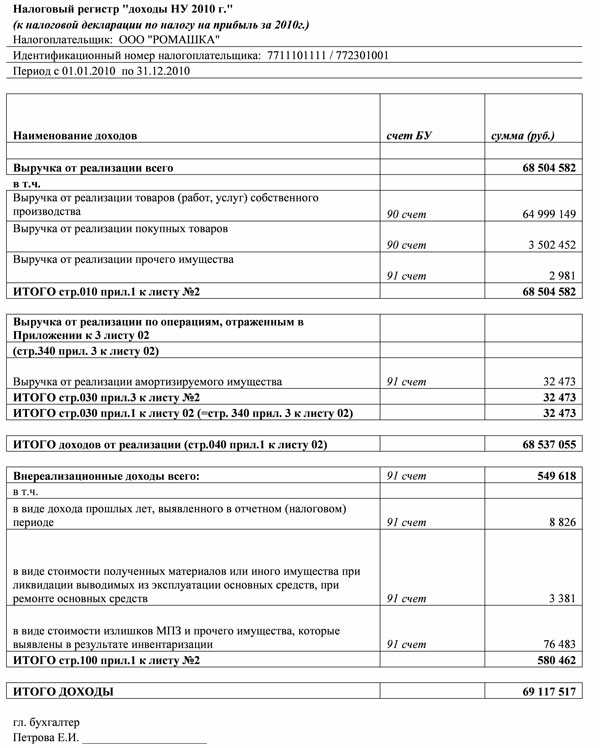

Фото: налоговый регистр (образец)

Следовательно, все налогоплательщики налога на прибыль обязаны вести налоговые регистры по этому налогу. Это называется ведение аналитического налогового учёта.

Каждый налоговый регистр должен содержать:

- наименование;

- дату составления или период, за который он был составлен;

- содержание хозяйственной операции;

- денежные единицы измерения показателей;

- если есть возможность, то и в натуральном выражении.

Подписывает регистр уполномоченное лицо. Документ также должен содержать расшифровку подписи этого лица.

Видео: налоговые регистры по налогу на прибыль: сделай сам!

Регистры налогового и бухгалтерского учёта находятся на «равных правах» в системе учёта доходов и расходов для налогообложения прибыли. Отсутствие тех и других является грубым нарушением.

Нередко при выездной проверке, налоговики пытаются оштрафовать налогоплательщиков за отсутствие тех или иных регистров, аргументируя это тем, что количество регистров должно быть равно количеству строк в декларации. В НК РФ таких указаний нет.

Если возникают затруднения по заполнению регистров. То специально «для чайников» МНС разработало «Систему налогового учёта, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ».

Это официальный документ, однако, он не имеет номера и даты выхода, и не зарегистрирован в Минюсте.

ЕНВД – это льготный режим налогообложения, который освобождает налогоплательщика от уплаты ряда налогов, в том числе и налога на прибыль.

Если предприятие осуществляет несколько видов деятельности, то некоторые из них могут попадать под применение «вменёнки», а некоторые нет.

Тогда налогоплательщик может использовать и общий режим, и льготный для разных хозяйственных операций. Таким образом, налогоплательщик использует 2 режима в своей деятельности. И налога он тоже платит по-разному.

По тем видам деятельности, которые попадают под ОСНО – все необходимые налоги, включая налог на прибыль. По тем видам деятельности, которые попадают по ЕНВД – только единый вменённый налог.

Как и при расчёте и уплате любого другого налога, с налогом на прибыль возникают «загвоздки». Поэтому и возникают некоторые особенности, которые необходимо знать бухгалтерам.

Оформление переплат по налогу

Переплата по налогу на прибыль возникает довольно часто. Это может произойти и по итогам уплаты авансовых платежей, и по итогам уплаты основного налога.

Согласно налоговому законодательству, налогоплательщик может:

- вернуть себе сумму переплаты;

- «пустить» её на перезачёт по другим налогам.

Возникает резонный вопрос: «А зачем возвращать переплату или «пускать» её на другие налоги? Можно же в следующем отчётном периоде не уплачивать налог!»

Это необходимо делать тогда, когда предприятие переход на льготный режим налогообложения, который не предусматривает уплату налога на прибыль.

В любом случае, налогоплательщик должен написать заявление либо на возврат сумм переплаты, либо на зачёт по другим налогам.

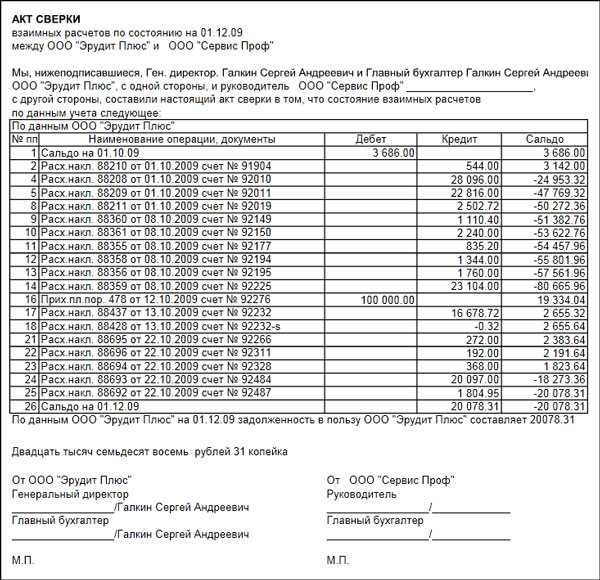

Но, прежде чем писать заявление, необходимо провести сверку с налоговиками. На основании акта сверки требовать либо возврата, либо перезачёта.

Фото: акт сверки (образец)

После того, как заявление будет принято налоговой инспекцией, в течение месяца налоговики обязан либо вернуть сумму переплаченного налога на расчётный счёт налогоплательщика, либо зачесть эту сумму в счёт уплаты по другим налогам.

Наличие переплаты по налогу на прибыль, не освобождает налогоплательщика от уплаты налога.

Контроль со стороны государства

Государство контролирует налогоплательщиков по налогу на прибыль камеральными и выездными проверками.

Камеральные проверки проводятся на территории налоговиков. Они заключаются в проверке сроков предоставления отчётности по налогу на прибыль, а также сроков уплаты налога.

Сам налогоплательщик, чаще всего, и не замечает, что стал объектов интересов налоговиков. Только если у последних возникнут какие-либо вопросы к налогоплательщику, они оповестят его о проведённой проверке и наличии замечаний.

Видео: изменения по налогу на прибыль с 2015 года (81-ФЗ)

Выездные проверки «пугают» налогоплательщиков куда больше. Это означает, что инспектор приезжает сам, и проверяет налогоплательщикам по нескольким налогам.

Выездные проверки осуществляются по плану, который утверждает начальник налоговой инспекции по месту регистрации налогоплательщика.

Последнего заранее предупреждают, что проверка будет производиться по следующим видам налогов. Это даёт возможность налогоплательщику подготовиться.

Выездная проверка не может длиться более 2-ух месяцев. Для ее проведения должно быть утверждено и согласовано соответствующее решение.

Для продления проверки налоговики должны найти достаточно веские основания.

Форма уведомления о выездной проверке утверждена Приказом ФНС от 25.12.2006 года № САЭ-3-06/892@.

20 апреля 2014 года был принят Федеральный Закон от 20.04.2014 года № 81-ФЗ «О внесении изменений во 2-ую часть НК РФ», в частности и в гл 25.

Поправки, предусмотренные в этом законе несколько «сблизят» налоговый и бухгалтерский учёт в части учёта доходов и расходов для налогообложения прибыли.

С 2015 года в НК РФ будет отсутствовать понятие «суммовых разниц», которое сбивало с толку даже опытных бухгалтеров.

Разница от переоценки обязательств будет назваться «курсовой», и в налоговом учёте будет учитываться точно так же, как и в бухгалтерском.

Суммовая разница возникает при расчётах в валюте. Если дата платежа и дата отгрузки товара разные, непременно возникнет эта разница. Причина – колебание курса валют.

Меняется порядок учёта уступки прав требования и учёта НПЗ. Кроме того, малоценное имущество теперь можно учитывать в расходах предприятия частями, в разных налоговых периодах.

Ставки по налогу на прибыль останутся на прежнем уровне – 20% от налоговой базы. Но так как этот налог является прямым налогом, то 2% будут отчисляться в федеральный бюджет, а 18% — в бюджет субъекта федерации по месту регистрации налогоплательщика.

Налог на прибыль не менее важен в «жизни» юридических лиц, чем другие обязательные налога. Новые поправки несколько облегчат жизнь бухгалтеров, рассчитывающих налоговую базу по этому налогу.

Но, «расслабляться» всё равно не стоит. Налог на прибыль – самый «неоднозначный» налог в России. По его расчёту всегда возникает множество разногласий с налоговиками. Порой даже суды не знают, как правильно учитывать тот или иной налог.

Поэтому стоит очень внимательно относиться к учёту некоторых статей расходов и доходов. Зачастую проблемы возникают с учётом страховых выплат по ДМС или рекламных расходов.

buhonline24.ru