Самые выгодные вклады в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2018, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагаю открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Как открыть выгодный вклад?

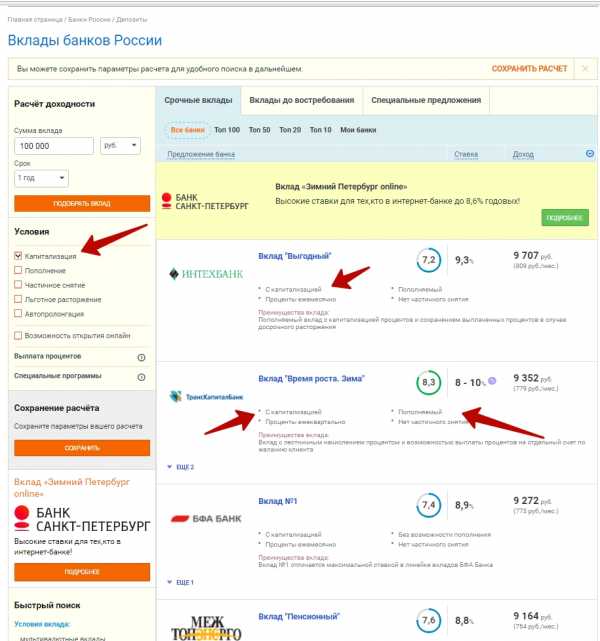

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализаци;

- возможность частичного снятия;

- наличие автопролонгации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить и один визит в банк.

Дополнительная информация по выгодным вкладам в России

bankiros.ru

Какой вклад лучше открыть в банке, чтоб вложить деньги под процент

Как сделать хороший вклад в банке и на что обратить внимание, открывая сегодня выгодный депозит для физических лиц, рассказывают специалисты банковского сектора.

Как сделать вклад под проценты

Сегодня в России работают сотни банков, и каждый из них предлагает по нескольку вкладов физических лиц с разными условиями и процентными ставками. Все они кажутся по-своему выгодными, и разобраться во всем этом, чтобы сделать хороший вклад, не так просто. Но на самом деле, все не так страшно, как выглядит на первый взгляд. Разобраться в тонкостях банковских вкладов нам помогут специалисты ЦБ РФ, которые разработали своего рода памятку на тему, как открыть вклад.

В этой публикации уже несколько раз упоминается слово «депозит», как синоним вклада. Пусть профессионалы простят нам эту вольность.

Конечно, на самом деле депозитом называются любые ценности, которые передаются на хранение в банк, например, акции, облигации и сертификаты. А вклад – это именно денежное вложение в рублях или иностранной валюте. Но поскольку любой вклад, по сути, является депозитом, то и банки, и мы приравняем эти понятия.

7 шагов к пониманию того, какой вклад открыть в банке

Перед тем как сделать вклад в банке, вы должны ответить себе на несколько простых вопросов. Это поможет вам самим понять, что вы хотите в итоге получить, открывая банковский депозит.

Для кого я хочу сделать вклад в банке?

Несмотря на кажущуюся банальность данного вопроса, он вполне уместен. Сегодня в России можно открыть депозит не только на себя, но и на другого человека, например, на детей или внуков. Физические лица, а все мы с вами, именно таковыми и являемся, сегодня могут самостоятельно открывать вклады в банках с 14 лет. Но каждый из нас может сделать вклад на несовершеннолетнего ребенка.

В этом случае вы положите на хранение свои деньги, договор банк заключит именно с вами. Но вы потеряете права на это вложение, с того момента, как человек, в пользу которого вы сделали вклад, предъявит требование к банку в отношении этого депозита. После чего именно он будет распоряжаться средствами, положенными вами в банк на его имя. Подобные вклады родители делают для своих детей, а бабушки и дедушки для внуков. Можно даже указать момент, с которого те смогут распоряжаться накопленными деньгами, например, достижение 18 лет, поступление в вуз, заключение брака и т.д.

Когда я хочу забрать свои деньги из банка?

Тут есть несколько вариантов:

а) через вполне определенный срок, например, через год и не раньше;

б) основную часть средств – через фиксированный срок, а частично, скорее всего, раньше;

в) неизвестно когда, в любой момент деньги могут понадобиться.

Исходя из этих соображений, вам и следует выбирать, какой вклад сделать:

а) срочный без возможности пополнения и частичного снятия, а возможно, лучше еще и с капитализацией (в этом случае проценты, которые банк начисляет по условиям договора, пойдут на увеличение суммы вклада). Такие депозиты обычно имеют самые высокие проценты.

б) с возможностью частичного снятия денег без потери процентов;

в) вклад до востребования, а лучше, накопительный счет.

Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать. Ведь есть нюансы!

Вклады со льготными условиями досрочного расторжения

Помимо этих основных видов депозитов, банки предлагают вклады с возможностью льготного расторжения договора. Условия у них могут быть самые разнообразные, но принцип, опять же един.

Если деньги пролежали в банке больше определенного, установленного заранее срока, то при расторжении договора вам начислят проценты по льготной ставке. Конечно, вы получите проценты не в полном объеме, но хоть частично. А если вы заберете все деньги почти сразу после того, как открыли вклад, то процентов вам не видать.

Разберем условия льготного расторжения договора на примере Сбербанка. Там, если средства пролежали на вкладе дольше 6 месяцев, то в случае досрочного расторжения договора проценты начисляются исходя из 2/3 процентной ставки, установленной в договоре. А если вы решили расторгнуть договор и забрать деньги раньше, чем через 6 месяцев, то получите всего 0,01% годовых.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

- Посмотреть, какой вклад открыть Москве, чтобы он был наиболее выгодным, можно здесь

Буду ли я снимать проценты?

Получив крупную сумму, многие сегодня предпочитают сделать вклад в банке под выгодную ставку, чтобы, как говорится, жить на проценты. Планируя поступать именно так, заранее уточните в банке, какие вклады дают возможность снимать проценты ежемесячно. Иначе можете попасть в плохую ситуацию. В погоне за высокой ставкой, вы можете сделать вклад, где проценты начисляются только в конце срока. В этом случае, у вас не получится ежемесячно переводить набежавшие проценты на дебетовую карту, чтобы тратить полученные средства на жизнь. Весь доход вы получите единовременно только по окончания срока банковского вклада.

Буду ли я пополнять свой банковский депозит?

На этот вопрос тоже важно ответить, решая, на какой вклад лучше положить деньги под проценты. Если вы планируете копить деньги, периодически откладывая часть зарплаты в банк, то обратите внимание на пополняемый вклад или накопительный счет.

Конечно, проценты по таким депозитам не самые высокие, но, возможно, это то, что вам нужно. Только уточните в банке, будет ли автоматически увеличиваться процентная ставка, когда размер вашего вклада дорастет до очередной суммовой градации.

Впрочем, те, кто хочет копить деньги, могут рассмотреть и другую стратегию. Сегодня банки предлагают довольно выгодные проценты по коротким вкладам, например, на 1, 3 или 6 месяцев. Возможно, выгоднее будет открывать депозиты на короткий срок, снимать деньги, а затем снова класть их в банк, добавляя накопления.

Тщательно рассчитайте все варианты на калькуляторе депозитов, прежде чем решите, какой вклад лучше открыть в банке!

- Смотрите условия и процентные ставки вкладов физических лиц в Сбербанке

В какой валюте я хочу хранить свои сбережения?

В связи с колебаниями курса доллара, этот вопрос сегодня очень актуален. Вклады физических лиц открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов, но такие вложения не застрахованы государством и про них мы поговорим отдельно. А здесь мы разберемся, в какой валюте сегодня можно открыть вклад:

а) в рублях РФ;

б) в одной из иностранных валют, как правило, это доллары США или евро, но некоторые банки предлагают также депозиты в швейцарских франках или китайских юанях, фунтах стерлингов…

в) в нескольких валютах одновременно. Такие депозиты называются мультивалютными. На такой вклад вносят любую валюту, указанную в договоре, например, частично в долларах и евро. Проценты по такому вкладу начисляются отдельно по каждой валюте.

Как банк вернет мне вклад?

Вклады физических лиц открываются на определенный срок, но не надейтесь, что банк напомнит вам о том, что пора забирать свои денежки! Если по окончания срока вашего банковского договора вы не заберете деньги, то, скорее всего, они автоматически переведутся на вклад до востребования, имеющий самую низкую процентную ставку.

Другой вариант — договор продлится на тех условиях и под ту процентную ставку, которая будет действовать в банке в этот момент. Обязательно уточните условия автоматический пролонгации договора перед тем как сделать вклад!

Узнать, когда заканчивается срок действия договора и пора забирать деньги, легко можно в Интернет-банке.

Теперь о том, как забрать деньги. Если раньше их повсеместно выдавали наличными, то теперь банки все чаще переводят деньги с набежавшими процентами со вклада на специально открытый счет клиента или дебетовую карту.

Кому я могу завещать свой вклад?

Как не печально, об этом тоже следует поразмыслить, выбирая, какой вклад лучше открыть в банке.

Клиент может прямо в банке оформить завещательное распоряжение на вклад не только пользу лиц, входящих в круг наследников по закону. Можно завещать деньги любым физическим или юридическим лицам и даже международным организациям. Написанное однажды завещательное распоряжение можно в любой момент изменить или отменить, плата за это не берется.

Завещательного распоряжения не ограничивает ваше право распоряжаться своими деньгами на счете при жизни.

Мы рассмотрели только основные вопросы, которые надо задать себе, принимая решение, какой вклад открыть в банке. И это только начало, ведь ответив на них, вы сможете понять, что хотите получить, оформляя депозит.

Следующим шагом вы должны будете решить, какой банк лучше выбрать для вклада: тот, которые предлагает самые высокие проценты или, может, наиболее надежный? А может тот, офис которого находится ближе к вашему дому? Критериев выбора банка для вклада много. О них расскажем в очередной публикации.

7idey.ru

Самый выгодный вклад в банк. Наиболее выгодные вклады в банках

Вклады – это одна из наиболее востребованных услуг, которая предлагается современными финансовыми заведениями. Депозиты являются самым простым форматом инвестирования. Все что требуется от человека – это выбрать подходящего финансового партнера в лице крупного банка, взять свои сбережения и положить на счет. По окончании срока сотрудничества размер капитала будет увеличен. Единственный вопрос, который стоит решить накануне оформления депозита, – это определить, какой самый выгодный вклад в банк есть в настоящий момент времени.

Общие вопросы

Ориентируясь на срок размещения капитала на счету банка, можно выделить срочные депозиты и депозиты до востребования. Последний формат программ предусматривает возможность снять средства со счета в любой удобный момент, но такое преимущество идет в ущерб размеру процентной ставки. Она, как правило, будет минимальной среди всех предложений, имеющихся на рынке. Сделаем отступ и акцентируем внимание на том, что самый выгодный вклад в банк предусматривает наличие большого капитала и длительный срок партнерства с финансовым институтом. Маленькие депозиты на короткие сроки не могут обеспечить такой процент прибыльности. Нужно всегда учитывать правило: чем более обширный доступ клиент банка имеет к своим сбережениям, тем меньше у него будет уровень доходности. Максимально прибыльными считаются депозиты сроком от одного года и более.

Самые прибыльные форматы вкладов

Наиболее выгодные вклады в банках могут быть как сберегательными, так и накопительными. Сберегательные депозиты не могут быть пополнены, и первично назначенный процент будет начисляться на первичный объем капитала. Второй формат программы допускает пополнение вклада, при этом процент будет насчитан на сумму, которая будет лежать на счету в определенный момент времени.

Максимальный прирост средств по вкладу гарантирует сложный процент, также известный как капитализация. Его суть заключается в том, что ежемесячно базовая сумма, внесенная на депозит, пересчитывается с учетом процентов, и в последующий период их начисление проводится не только на размер основного вклада, но и на начисленные предварительно проценты. Процесс повторяется постоянно до того момента, пока срок депозита не истечет.

Расчетные, индексируемые и ОМС-вклады

Для некоторых категорий клиентов выгодные вклады в банках СПб и других городов – это расчетные. Формат партнерства с банком предусматривает возможность пополнения счета. Клиент получает на руки дебетовую карту. Обязательное условие – это наличие оговоренной при подписании договора о партнерстве суммы на счету. Еще один интересный вариант депозита – это структурированный продукт. Он может приносить доходность на несколько порядков выше, нежели стандартные программы. Эта категория инвестирования считается высокорискованной, но при удачном стечении факторов доходность по вкладу может доходить до 20% за несколько месяцев. Еще один интересный и нетрадиционный вариант приумножения своих средств – это ОМС (или обезличенные металлические счета). Они могут быть весьма высокодоходными, а в некоторых ситуациях и самыми прибыльными. Банки не платят по таким вкладам процент, но скачок цены на драгоценный металл на международном рынке за время вклада может обеспечить доходность до 100% и выше. Тут уже как повезет.

Какой вклад самый выгодный, или Каждому свое

Для того чтобы четко рассчитать, какой самый выгодный вклад в банк можно сделать, нужно отталкиваться от своих потребностей и целей. В зависимости от приоритетов у разных людей будут разные предпочтения. К примеру, ОМС станет идеальным решением для тех, кто работает на перспективу. Золото, являясь исчерпаемым ресурсом, постоянно дорожает, и в ближайшие несколько лет его цена может не только удвоиться, но и утроиться. Вероятная доходность просто несопоставима с типичными вкладами. Люди, которые планируют осуществить покупку дорогой техники, оценят вклады с пополнением, так как получат возможность не просто откладывать часть денег, но и получать на них процент. Простое накопление капитала принесет максимальную выгоду только с капитализацией процента.

Процентная ставка – максимум внимания

Выгодные вклады в банках Москвы и прочих городов – это не те, по которым предлагается максимальная процентная ставка. Тут важно знать, что ЦБ РФ жестко контролирует этот показатель, поддерживая его на более-менее стабильном уровне. Если финансовое заведение предлагает ставку на несколько порядков выше среднестатистической на финансовом рынке, это сигнал к тому, что у финансового заведения есть проблемы с ликвидностью. Временная администрация вводится в те институты, которые стараются привлечь вкладчиков нетипично выгодными предложениями.

Почему стоит отказаться от самой большой ставки на рынке?

Выбрав максимально высокую ставку по депозиту на рынке, можно и вовсе потом не увидеть своих денег. Большие ставки могут предлагать маленькие банки, которые только нарабатывают себе клиентскую базу. Тут главное — не промахнуться и не инвестировать в заведение, существование которого под вопросом. После изучения вопроса, в каких банках выгодные вклады, становится понятно, что лучше согласиться на среднюю процентную ставку в среднем коммерческом банке, оптимизировав соотношение прибыльности и риска. Оптимальный размер начислений в 2015 году варьирует от 10% до 12%.

Валюта вклада имеет значение

Доходность того или иного депозита зависит от его валюты. По мнению экспертов, вкладывать деньги нужно в той денежной единице, в которой их планируется потратить. В противном случае в результате скачков курса можно не только лишиться процента, но и потерять часть средств. К примеру, можно взять недавних вкладчиков, которые выбрали самые выгодные вклады в банках Москвы в рублях, планируя совершить покупку спустя время в долларах. Выбор программ был сделан с учетом того, что депозиты в национальной валюте шли с более высоким процентом. В итоге аномальный скачок курса за последние полгода не только «съел» весь доход, но и большую часть капитала. Для того чтобы вернуть утраченное в долларовом эквиваленте, нужно делать инвестиции под 50% годовых, что просто невозможно для отечественного финансового рынка. Самым надежным и прибыльным считается вклад в долларах, так как валюта является резервной. Даже при колебании курса она крепнет, а на фоне последних экономических событий шанс на ее упадок практически отсутствует.

Какой депозит можно отнести к категории прибыльных?

Сегодня на фоне жесткой конкуренции в финансовом сегменте многие банки выгодные проценты по вкладам предлагают всем своим клиентам. Часто за большой ставкой могут скрываться дополнительные комиссии или жесткие условия партнерства. Некоторые финансовые институты могут полностью лишить процентов, да еще и наложить штраф за преждевременное расторжение договора. Такую вероятность также стоит предусмотреть. Выгодные вклады в банках СПб должны быть гибкими. Приветствуются: выбор валюты и несколько периодов хранения депозита, начисление сложных процентов и бескомиссионное частичное снятие средств со счета. Чтобы решение оказалось правильным, и был выбран самый выгодный вклад, в банк надо отправляться после тщательного изучения всей информации.

fb.ru

Как выбрать самый выгодный вклад в Сбербанке, какие вклады бывают

Давайте поговорим о том, как правильно подобрать себе выгодный вклад в Сбербанке.

Этот вопрос актуален не только для инвесторов, но даже для пенсионеров. Ведь предложения различных видов вкладов, с абсолютно разными условиями, на столько велико, что непосвященному человеку разобраться в них достаточно сложно.

выбираем выгодный вклад в сбербанке

выбираем выгодный вклад в сбербанкеСодержание статьи

В настоящее время, количество предложений от Сбербанка по вкладам физических лиц весьма разнообразно. Давайте попробуем разобрать, какой из них для нас будет наиболее выгодным, как обычным вкладчикам

Какие вклады предлагает Сбербанк

Для того, что бы определиться, какой же вам вклад подходит больше всего, сначала нужно выбрать валюту вклада.

Обычно используются вклады под Евро, Доллары, Рубли. Так же существует возможность открыть счет под Международный депозит в любой другой иностранной валюте. Это своего рода акционная возможность для обладателей крупной суммы денег.

Процент по данному вкладу буден не высоким, около 1-1.5 процента, однако компенсируется ростом курса валюты.

По ссылке можно ознакомиться как открыть счет в сбербанке для физического лица.

Что касается рублевых депозитов, вы можете выбрать предложения по предложенной таблице:

| Наименование | Минимальная сумма | Минимальный срок | Максимальный процент (годовых) |

|---|---|---|---|

| Сохраняй Для получения максимального дохода | 1 000 р. 100 $ 100 € | 1 месяц 1 месяц 1 месяц | 7,76 2,33 2,33 |

| Сохраняй ОнЛ@йн Для получения максимального дохода | — — — | 1 месяц 1 месяц 1 месяц | 8,07 2,43 2,43 |

| Пополняй Для создания накоплений | 1 000 р. 100 $ 100 € | 3 месяца 3 месяца 3 месяца | 7,28 2,11 2,11 |

| Пополняй Онл@йн Для создания накоплений | 1 000 р. 100 $ 100 € | 3 месяца 3 месяца 3 месяца | 7,58 2,22 2,22 |

| Управляй Для использования части средств вклада без потери процентов | 30 000 р. 1 000 $ 1 000 € | 3 месяца 3 месяца 3 месяца | 6,68 1,90 1,90 |

| Управляй Онл@йн Для использования части средств вклада без потери процентов | 30 000 р. 1 000 $ 1 000 € | 3 месяца 3 месяца 3 месяца | 6,97 2,01 2,01 |

| Сберегательный счет Для повседневного свободного распоряжения деньгами на счете | Не ограничена Не ограничена Не ограничена | Бессрочно Бессрочно Бессрочно | 2,30 0,40 0,40 |

| Пенсионный-плюс Сбербанка России Для получения дохода на пенсию | 1 р. | 3 года | 3,67 |

| Международный Для получения дополнительного дохода за счет изменений курса валюты, в которой открыт вклад | 10 000 GBP 10 000 SHF 1 000 000 JPY | 1 месяц 1 месяц 1 месяц | 3,25 2,50 2,25 |

| Подари жизнь Для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями | 10 000 р. | 1 год | 6,56 |

| Сберегательный сертификат Для получения более высокого дохода, чем по вкладам* | 10 000 р. | 91 день | 9,30 |

| Мультивалютный Сбербанка России Для получения дополнительного дохода за счет колебания курсов валют | 5 р. 5 $ 5 € | 1 год 1 год 1 год | 6,21 1,78 1,78 |

ВНИМАНИЕ: для пенсионеров наиболее выгодными вкладами будут на депозит СОХРАНЯЙ ОНЛАЙН. Максимальная ставка по нему составляет от 7 %

Так же с обзором выгодных банковских депозитов для физических лиц можно ознакомиться по ссылке.

Определяемся с выбором самого выгодного вклада

Хотим отметить тот факт, что на сегодня заработать с помощью банковских вкладов не совсем реально. По сути, банковский вклад лишь позволяет сохранить деньги от инфляции. Для нашей страны это особенно актуально, ведь по оценкам специалистов, реальная инфляция в 2016 году составила порядка 8 %.

Таблица вкладов в сбербанке

Таблица вкладов в сбербанкеПо этому, если у вас небольшая сумма денег, вам стоит выбрать себе вклад с возможностью пополнения и с капитализацией процентов.

Если у вас есть желание так же снимать деньги со счета, то выбирайте вклад УПРАВЛЯЙ или УПРАВЛЯЙ ОНЛАЙН. В данном случае вы сможете спокойно снимать и класть на счет деньги, но процентная ставка будет ниже, чем на вкладах без возможности снятия.

Еще немаловажным моментом является тот факт, что наибольшую выгоду получает вкладчик, чья сумма вклада достаточно высока. И банк стимулирует вкладывать бОльшие суммы, предлагая более высокие процентные ставки.

Еще интересная информация представлена в статье по работе в системе Сбербанк Онлайн.

Не нашли то, что искали? Попробуйте почитать эти статьи:

Сервис для выбора вклада

Если вы еще сомневаетесь, какой вклад в Сбербанке вам выбрать, рекомендуем заглянуть на официальный сайт Сбербанка и воспользоваться специальным сервисом по выбору вклада и условий.

Понравился пост? Поделись с друзьями и оцени публикацию. Тебе не трудно, а автору приятно. Спасибо.

« Предыдущая запись Следующая запись »

www.markint.ru

Сделать выгодный вклад в рублях. Как сделать вклад выгодным

Посетители сайта Выберу.ру часто спрашивают экспертов о том, как сделать вклад выгодным и максимально доходным. Для этого необходимо обратить внимание на проценты, начисляемые на сумму депозита. Именно от нее зависит получаемая доходность.

Как сделать выгодный вклад

Чтобы сделать выгодный вклад в рублях необходимо обратить внимание на финансовые продукты с возможностью пополнения и капитализацией процентов. Они позволят в любой момент вносить доступные средства на счет и оставлять там проценты, получая дополнительную прибыль в течение всего срока действия договора.

Текущее состояние рынка делает выгодными мультивалютные депозиты. Это связано с текущей динамикой и изменениями валютных курсов и общей волатильностью рынка валют.

Где сделать выгодный вклад в рублях

Используя сервис Выберу.ру, вы можете подобрать где сделать выгодный вклад в национальной валюте.

Для этого откройте рейтинги банков и посмотрите финансовые учреждения с наибольшими показателями доверия. Стоит обратить внимания как на оценки мировых агентств, так и на мнение обычных клиентов.

Затем откройте понравившиеся вам финансовые учреждения и выберите подраздел «Вклады».

Там вы сможете изучить все доступные финансовые продукты. По умолчанию они отсортированы по убыванию доходности.

Нажав на понравившееся предложение, вы сможете посмотреть более подробную информацию о нем.

Прямо в карточке финансового продукта можно оставить онлайн-заявку на открытие выгодного рублевого вклада.

Для повышения доходности можно также использовать «лестничную» схему, открыв сразу несколько депозитов с разной процентной ставкой на различные сроки.

www.vbr.ru