Образец заполнения декларации по ЕНВД для ИП и ООО в 2018 году

Налоговая декларация по ЕНВД представляется ИП и юридическими лицами, применяющими единый налог на вмененный доход. Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

| № квартала | Крайняя дата представления декларации | Срок уплаты налога |

| Первый | 20 апреля текущего года | до 25 апреля текущего года |

| Второй | 20 июля текущего года | до 25 июля текущего года |

| Третий | 20 октября текущего года | до 25 октября текущего года |

| Четвертый | 20 января следующего календарного года | до 25 января следующего календарного года |

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Скачать бланк формы по КНД 1152016 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Для тех, кто предпочитает PDF или у кого нет Экселя, бланк декларации по ЕНВД в формате PDF – скачать

Инструкция по заполнению декларации по ЕНВД – скачать

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации.

Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом – учет показателей для исчисления налога, ведется раздельно по каждому виду деятельности.

Размер вмененного дохода за квартал, в течение которого произведена постановка на учет/снятие с учета организации/ИП в качестве плательщика ЕНВД, рассчитывается пропорционально начиная с даты постановки/снятия с учета организации/ИП в налоговом органе в качестве плательщика единого налога.

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

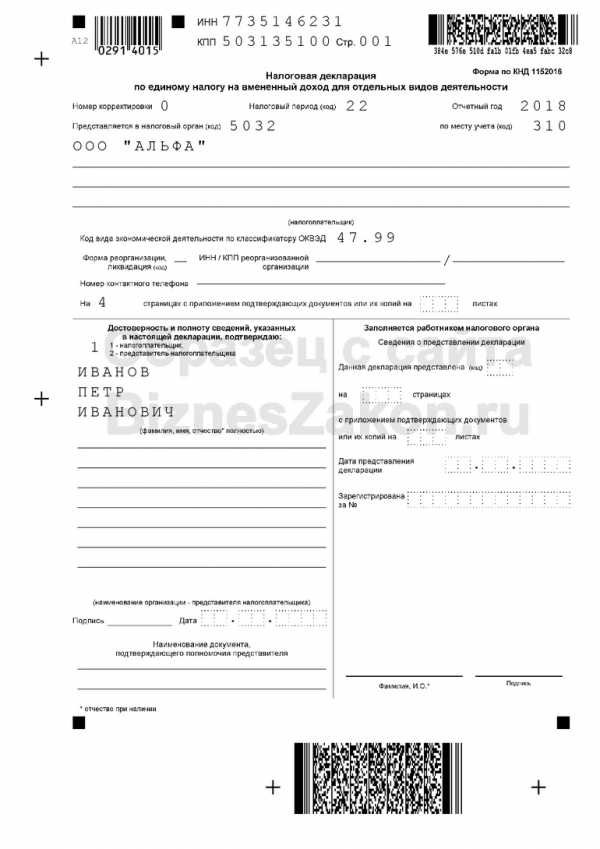

- для организаций: ООО “Альфа” осуществляет розничную торговлю в магазине с площадью торгового зала 15 кв. м., код ОКВЭД 47.99. Общество зарегистрировано как плательщик ЕНВД в налоговом органе по месту осуществления деятельности. Отчетный период – 2 квартал 2018г.;

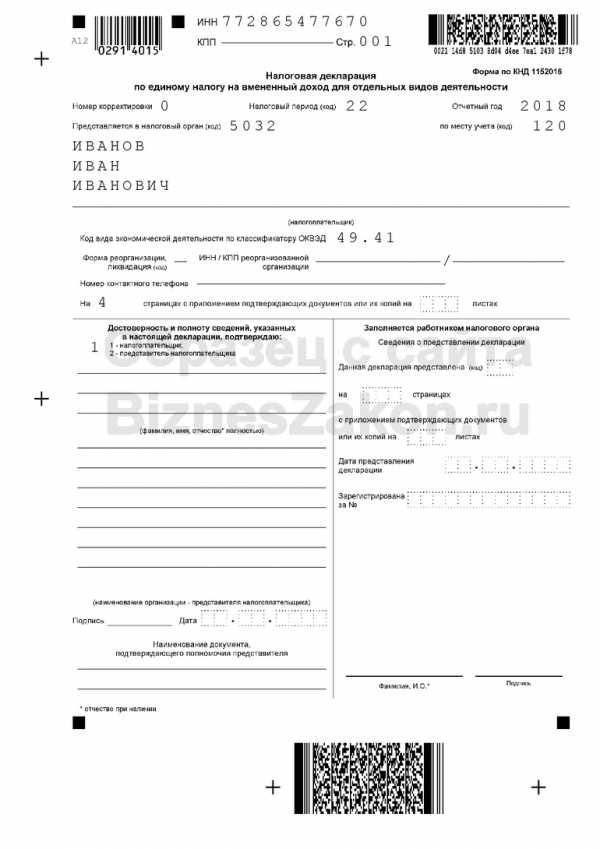

- для индивидуальных предпринимателей: ИП Иванов И.И. оказывает автотранспортные услуги населению по перевозке грузов, код ОКВЭД 49.41. Деятельность осуществляется без наемных работников. ИП состоит на учете в качестве плательщика ЕНВД в налоговом органе по месту регистрации (прописки) с 15 мая 2018г. Отчетный период – 2 квартал 2018г.

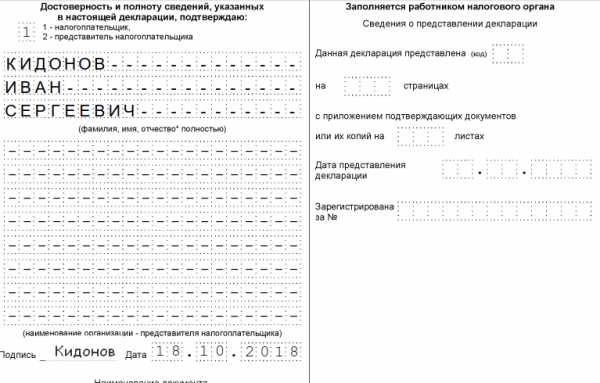

Титульный лист

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация:

- 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

- Отчетный год – указывается год, за который сдается декларация;

- Код ИНФС по месту учета в качестве плательщика ЕНВД;

- Код по месту учета – значение выбирается в зависимости от места постановки на учет в качестве плательщика ЕНВД. Если это ИФНС по месту осуществления деятельности, то ООО выбирают код 310, ИП – 320. В случае осуществления деятельности по развозной или разносной розничной торговли, размещению рекламы на транспортных средствах, оказания автотранспортных услуг код постановки на учет указывается по месту нахождения ООО – 214, ИП указывает код 120 – по месту прописки;

- Наименование и ОКВЭД – прописываются полное наименование организации/фамилия, имя, отчество ИП (без сокращений) и код, по которому ведется деятельность ЕНВД. Организации могут найти свои коды деятельности в выписке из ЕГРЮЛ, ИП – в выписке из ЕГРИП;

- Поля «Форма реорганизации, ликвидация (код)», «ИНН/КПП реорганизованной организации» заполняют только организациями в случае их реорганизации или ликвидации. Индивидуальные предприниматели в данном разделе ставят прочерки;

- Номер контактного телефона;

- Количество страниц, на которых составлена декларация;

- При наличии документов, которые прилагаются к декларации – указывается их количество.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

Образец титульного листа для ООО

Образец титульного листа для ИП

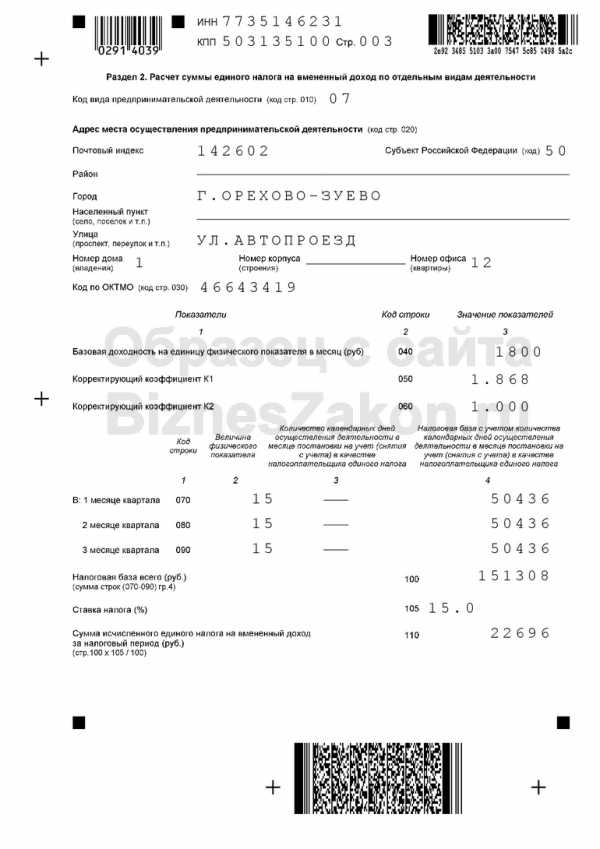

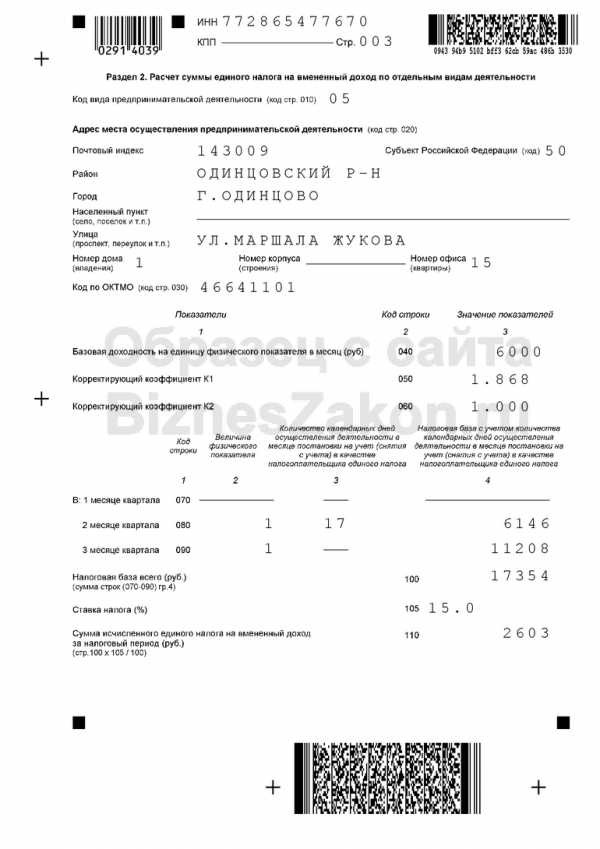

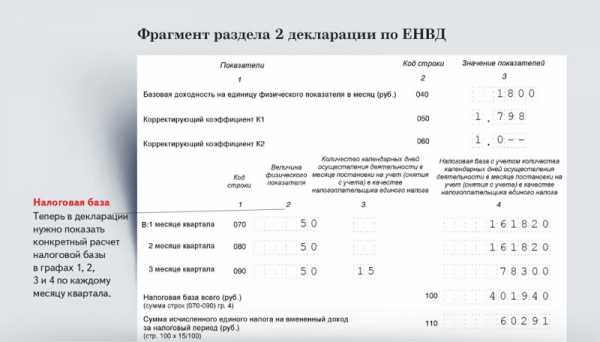

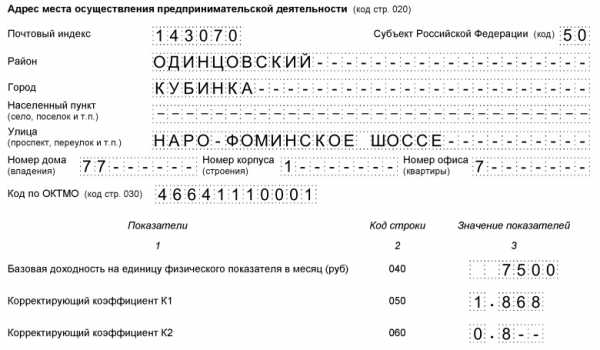

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

| Номер строки | Показатель |

| 010 | код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации (розничная торговля с торговыми залами – код 07, оказание автотранспортных услуг по перевозке грузов – код 05) |

| 020 | полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) |

| 030 | код по ОКТМО места осуществления деятельности |

| 040 | базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) |

| 050 | установленный государством на календарный год коэффициент-дефлятор К1. В 2018 году он составляет 1,868. |

| 060 | корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. |

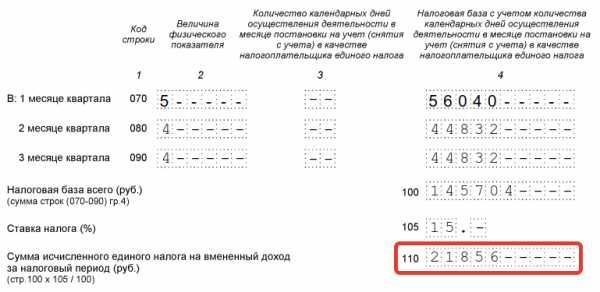

| 070-090 | расчет вмененного дохода помесячно за отчетный квартал |

| 070-090 графа 2 | величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло |

| 070-090 графа 3 | количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. |

| 070-090 графа 4 | налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). |

| 100 | общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) |

| 105 | ставка налога 15% |

| 110 | сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. |

Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

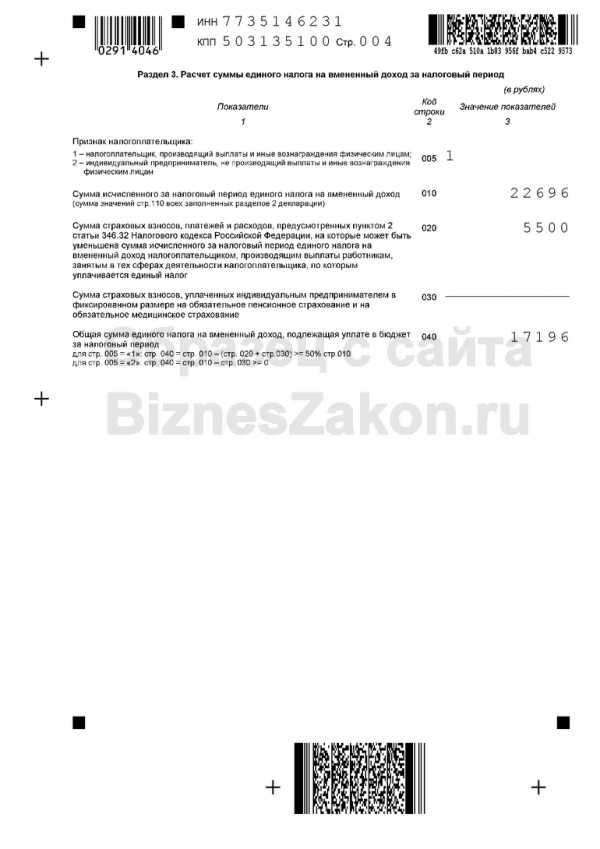

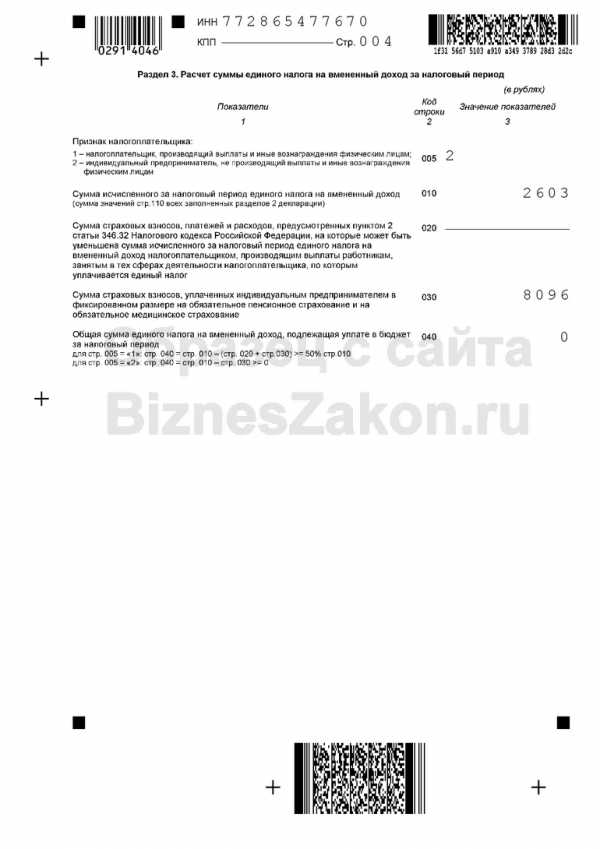

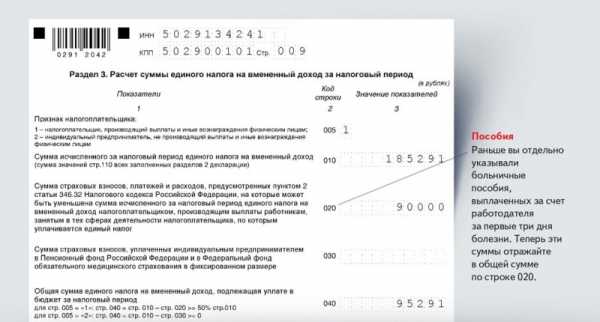

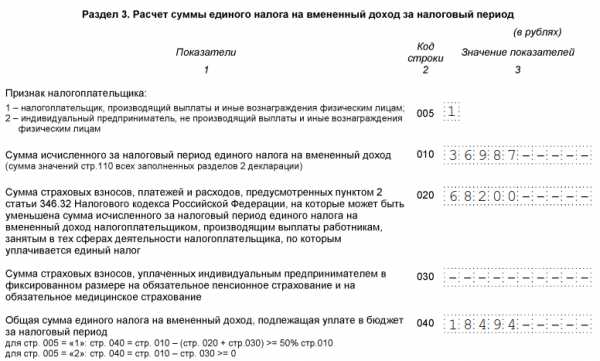

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Далее указываются:

| Номер строки | Показатель |

| 010 | сумма значений строк 110 всех заполненных разделов 2 декларации |

| 020 | общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога |

| 030 | общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала |

| 040 | общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов: для ИП без наемных работников: строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю. для ООО и ИП с наемными работниками: строка 010 – (строка 020 + строка 030), при этом итоговое значение должно быть не меньше 50% от итога из строки 010. Если получилось меньше, то записываем сумму налога по строке 010 разделенную на 2, с округлением результата в большую сторону. |

Образец заполнения раздела 3 для ООО

Образец заполнения раздела 3 для ИП

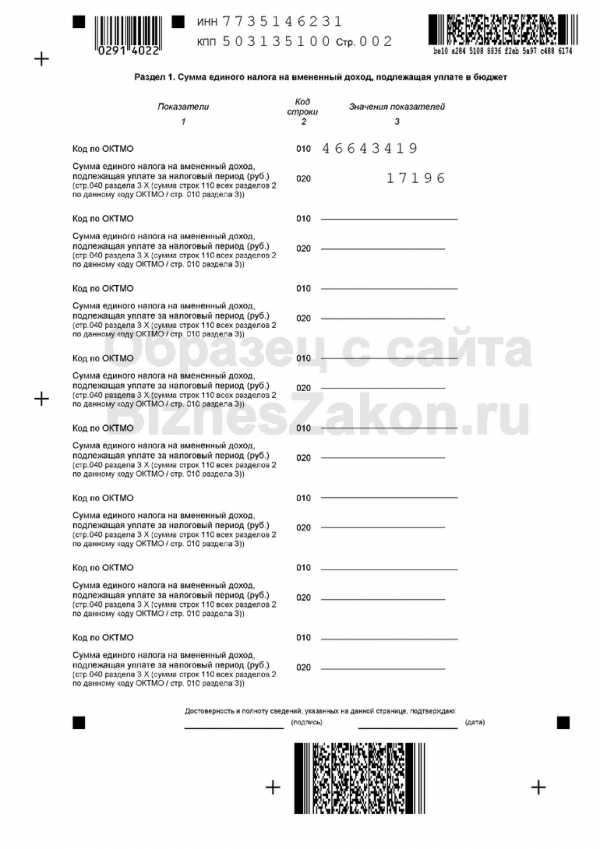

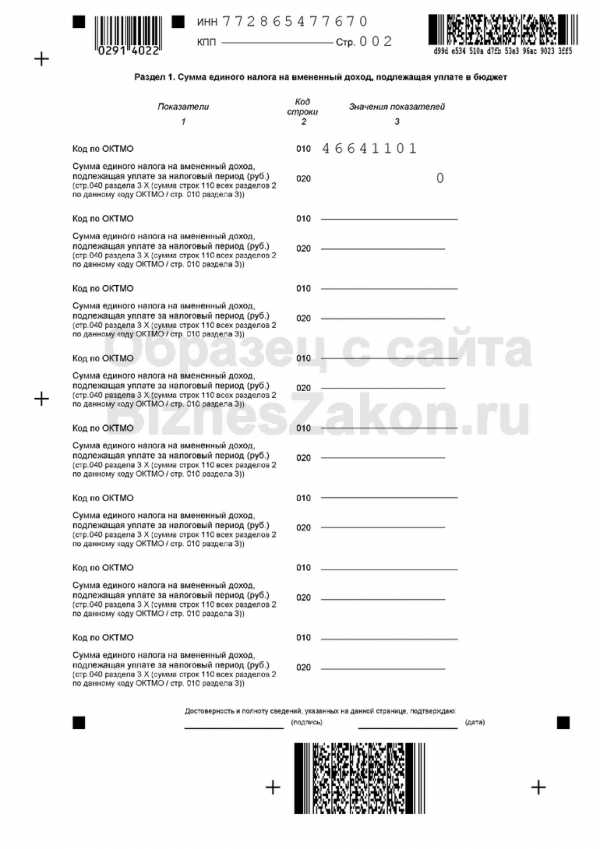

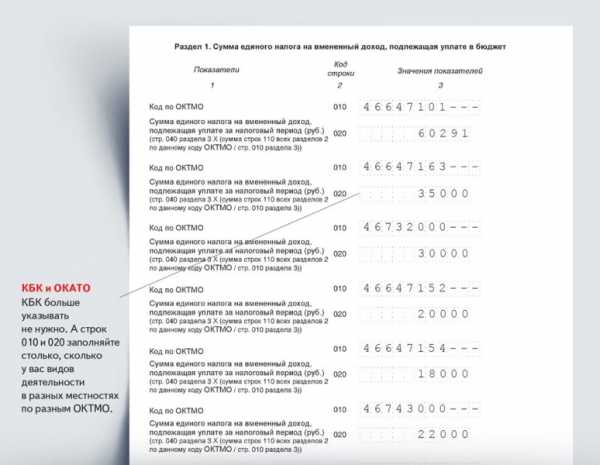

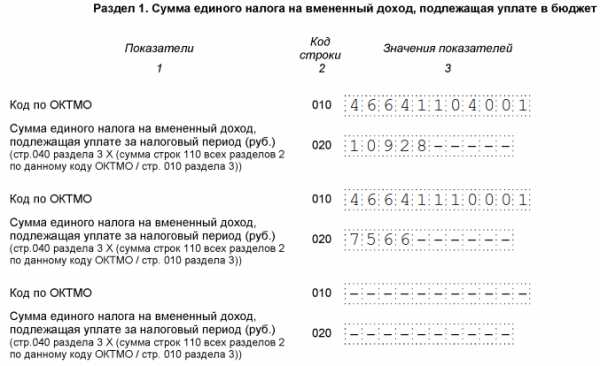

Раздел 1

“Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”. Этот раздел заполняется последним. В нем отражается сумма единого налога, подлежащая уплате в бюджет.

По строке 010 – указывается код по ОКТМО. Если деятельность одна или ведется по одному ОКТМО, то в строке 010 указываем ОКТМО из раздела 2.

По строке 020 – отражается сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Она равна сумме налога из строки 040 раздела 3.

Если деятельность осуществлялась по несколько по разным ОКТМО, то заполняются дополнительные строки 010, 020.

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации

Образец заполнения раздела 1 для ООО

Образец заполнения раздела 1 для ИП

После того как все разделы заполнены – проверяем все сведения и расчеты, нумеруем все страницы документа, начиная со второй и проставляем их количество на титульном листе. При необходимости прикладываем документы, ставим подпись и дату.

Декларация готова для сдачи в налоговый орган.

В случае если в декларации по ЕНВД допущена ошибка, то в соответствии со статьей 81 НК РФ, организация может сдать в инспекцию уточненную налоговую декларацию.

bizneszakon.ru

Как заполнить декларацию по ЕНВД за 4 квартал 2018 года?

Кто отчитывается по ЕНВД за 4 квартал 2018 года

На каком бланке оформлять декларацию

Сроки и способы сдачи декларации по ЕНВД за 4 квартал 2018 года

Куда отправлять декларацию по ЕНВД за 4 квартал 2018 года

Правила оформления декларации по ЕНВД за 4 квартал 2018 года

Можно ли сдать нулевку, если не было деятельности

Кто отчитывается по ЕНВД за 4 квартал 2018 года

Отчет представляют все компании и ИП, своевременно написавшие заявление в ФНС и получившие разрешение на использование вмененки.

ОБРАТИТЕ ВНИМАНИЕ! Данный спецрежим применяется не к конкретному юрлицу, а к некоторым его видам деятельности: бытовым услугам, розничной торговле, общепиту, грузоперевозкам и пр. Причем на разных территориях РФ перечень «вмененных» видов деятельности отличается, поскольку утверждается местными органами власти.

Если вы занимаетесь одновременно разными видами бизнеса — как попадающими под вмененку, так и не попадающими, придется составлять декларации раздельно по каждому из них, в зависимости от того, какие налоговые системы применяются.

ВАЖНО! Не забудьте о таком критерии ЕНВД, как физический показатель (к примеру, количество работников, площадь торгового зала и др.). Если его размер выше установленного законом, применение вмененки недопустимо, даже когда речь идет о сфере деятельности, попадающей под ЕНВД.

На каком бланке оформлять декларацию

Форма отчетности по ЕНВД утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@. За 4 квартал 2018 года ее будем сдавать впервые.

В данном бланке есть возможность отразить вычет на приобретение ККТ. Для этого в нем появились новые:

- Строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД» в разделе 3.

- Раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период». Он заполняется отдельно на каждый из экземпляров ККТ, по которому вы хотите применить вычет (если касс несколько).

До этого действовала форма из приказа ФНС от 19.10.2016 № ММВ-7-3/574@. А за 3 квартал 2018 можно было использовать также бланк, рекомендованный ФНС.

ВАЖНО! Для уточненок, сдаваемых в 2019 году, необходимо использовать бланки, которые были актуальны в уточняемые периоды. Например, корректировки за 2016 год сдаем по форме, утвержденной приказом ФНС от 22.12.2015 № ММВ-7-3/590@.

Сроки и способы сдачи декларации по ЕНВД за 4 квартал 2018 года

Если говорить о сдаче декларации по ЕНВД за 4 квартал 2018 года, то крайний срок представления переносится на 21 января, поскольку 20.01.2019 — это воскресенье.

Представить декларацию можно любым из следующих способов:

- на бумаге — лично, через представителя или отправить почтой;

- электронно по ТКС.

А что будет, если вовремя не отправить декларацию? Ответ ищите здесь.

Куда отправлять декларацию по ЕНВД за 4 квартал 2018 года

По общему правилу вмененщики отчитываются по месту ведения бизнеса. При этом есть ряд нюансов, зависящих от того, где вы осуществляете деятельность и в какой налоговой инспекции состоите на учете (см. таблицу).

|

Место ведения бизнеса |

Куда сдавать отчет |

|

На территориях, подчиняющихся разным ИФНС |

Сдаются разные декларации в каждую инспекцию, в которой вы состоите на учете |

|

На разных территориях, подчиняющихся одной ИФНС |

Сдается один отчет в эту ИФНС |

|

В определенном муниципальном образовании |

Сдается одна декларация в ИФНС по месту регистрации |

|

Место ведения бизнеса невозможно определить (разносные и развозные продажи, автотранспортные услуги и др.) |

Отчет сдается в ИФНС по месту регистрации |

О плюсах и минусах выбора ЕНВД для своей деятельности узнайте здесь.

Правила оформления декларации по ЕНВД за 4 квартал 2018 года

Отчет включает титульный лист и 4 раздела. Рассмотрим общие правила заполнения:

- Используем синие, фиолетовые или черные чернила.

- Заполнение декларации — только одностороннее (оборотная сторона каждого листа должна оставаться чистой).

- Вносим данные в следующей последовательности: титульный лист — раздел 2 — раздел 3 — раздел 1.

- Показатели заносим слева направо, начиная с первой клетки. Во всех незаполненных клеточках проставляем прочерки.

- Физические и стоимостные показатели приводим в целых единицах, применяя правила округления (кроме коэффициента К2, округляемого до 3-го знака после запятой).

- Текстовые поля заполняем заглавными печатными буквами.

- При оформлении на компьютере выбираем шрифт Courier New высотой 16–18 пунктов.

- Листы декларации, начиная с титула, нумеруем («001», «002» и т. д.).

- На титуле и под первым разделом отчета проставляем подпись и дату. Печать (если она используется) ставим только на титульном листе.

- Страницы отчета не скрепляем.

- Штрафы и пени в отчете не учитываем.

Сформировать декларацию по ЕНВД за 4 квартал 2018 года в соответствии со всеми требованиями закона вам поможет статья «Декларация ЕНВД за 4 квартал — образец заполнения».

Также рекомендуем статью «Декларация по ЕНВД за 2018 год».

Не забудьте и о том, что не так давно поменялись правила корректировки налога на страховые взносы. Это важно для заполнения 3-го раздела декларации.

Можно ли сдать нулевку, если не было деятельности

ЕНВД рассчитывают не от фактического, а от вмененного дохода, поэтому пока вы применяете этот спецрежим, нулевые показатели возникнуть не могут. И даже если в 4 квартале 2018 года деятельность не велась, придется сдавать обычную декларацию по ЕНВД и платить налог.

Это значит, что, если вы предполагаете временно приостановить ведение бизнеса, единственно возможным способом ухода от напрасных налоговых платежей будет снятие с учета в ФНС плательщика ЕНВД. А позже, когда обороты возобновятся, можно вновь подать заявление на применение вмененки.

Подробности смотрите в материале «Налоговики против нулевых деклараций по ЕНВД».

Декларация по ЕНВД менялась неоднократно, да и сам вмененный спецрежим, несмотря на кажущуюся простоту, вызывает множество вопросов и разночтений. Хотите держать руку на пульсе законодательных новшеств и получать рекомендации экспертов? Тогда почаще заходите на наш сайт и профессиональный бухгалтерский форум.

nalog-nalog.ru

Декларация ЕНВД — как заполнить

Современное налоговое законодательство в России достаточно дружелюбно к мелкому бизнесу. Предприниматели могут законным образом минимизировать свои налоговые платежи, самостоятельно выбирая ту или иную систему налогообложения. Особенно это касается тех из них, кто работает в сфере услуг и торговли. Предприниматели, которые занимаются мелкой торговлей в магазинчиках и ларьках, не без оснований считают для себя лучшей системой налогообложения ЕНВД.

Сроки

Декларацию нужно подавать один раз в квартал. Крайний срок – 20-е число следующего месяца (апрель, июль, октябрь и январь следующего года). Через пять дней (25 числа) наступает последняя дата уплаты квартального налога.

Помните, что подавать документацию и платить налог нужно даже если вы не вели хозяйственную деятельность и не получили доход.

ЕНВД декларация не может быть нулевой! Если по тем или иным причинам вы знаете, что в ближайшее время у вас не будет дохода, срочно подайте заявление в налоговую инспекцию о смене налогового режима. Тогда со следующего квартала ЕНВД вы платить не будете. С 01 января 2017 г. появились некоторые новации в том, как заполнить декларацию по ЕНВД. Эти изменения мы обсудим в настоящей статье.

Как подать ЕНВД декларацию

Для этого, как и в других случаях, можно использовать четыре способа:

- лично, после заполнения двух экземпляров бланка ЕНВД от руки или на компьютере;

- отправить по почте заказным письмом с обязательной описью вложения;

- воспользоваться услугами специализированной организации (или ИП) с которой у вас есть договор и доверенность на такое сервисное обслуживание;

- использовать интернет.

Мы настоятельно рекомендуем освоить последний способ подачи, который существенно экономит время, а отослать документы можно за считаные минуты до окончания контрольного срока. Кроме того, вы получите в электронном виде подтверждение о принятии документации. Лучше всего для этой цели использовать ваш личный кабинет на сайте ФНС.

Подавать документы следует в ту налоговую инспекцию, на территории которой вы ведете хозяйственную деятельность, а не по месту регистрации (жительства).

Формирование декларации

Сначала общие положения:

- все цифровые расчеты, кроме коэффициента К2, нужно приводить в виде округленных целых чисел;

- величину К2 – указывать, округляя его до третьего знака после запятой;

- при заполнении от руки пользуйтесь только печатными буквами;

- исправления при заполнении от руки, тем более корректором, не допускаются;

- в одну клетку записывают только один показатель;

- напечатанные (заполненные от руки) листы должны быть односторонними;

- листы нужно нумеровать, но не скреплять, а тем более не сшивать;

- выпишите на отдельном листке (или сформируйте справочный файл) со всеми кодами, которые встречаются в декларации.

Если даже вы решили заполнить ЕНВД декларацию онлайн, то в первый раз лучше предварительно скачать форму ЕНВД и заполнить ее сначала вручную. Если вы только начинаете предпринимательскую деятельность и у вас совсем нет опыта составления отчетных документов, то обратитесь в специализированную фирму или к ИП.

Рассмотрим по отдельности все части налоговая декларации по ЕНВД.

Первая страница (титульный лист). Она будет у вас почти неизменной, по меньшей мере, в течение года. Поэтому тщательно заполните все постоянные графы и сохраните в виде отдельного файла. Заполнение полей личных данных не составляет трудностей. Главное это тщательно выписать все коды. Переменными графами здесь будут только налоговый и отчетный период, число страниц и прилагаемых документов. Помните, что в свободных полях нужно ставить прочерки.

Раздел 1. Заполнение этого раздела не вызывает никаких проблем, отметим только, что сведения в графе «Достоверность …» должны быть заверены вашей подписью или подписью и печатью доверенных лиц.

Раздел 2. Это важнейшая часть всего документа. Особенностью этого раздела является то, что занимаясь различными видами бизнеса, вам будут нужно для каждого из них заполнить все графы на отдельных листах.

В строке 050 указывают базовое значение К1 = 1,798, а в 060 установленную местными властями величину К2. В строках 070–090 записывают фактический результат хозяйственной деятельности по месяцам (графа 2). Вмененный доход (графа 4) находят путем умножения чисел в строках 040, 050 и 060 на числа в строках 070, 080 и 090 соответственно.

Строка 100 это сумма значений 070, 080 и 090. Это и есть вмененный доход за отчетный период.

В строке 110 отражают сумму ЕНВД. Его рассчитывают как частное от деления произведения налоговой ставки (строка 105, обычно 15%) на результат строки 100 на 100:

строка 110 = (строка105*строка100)/100

Раздел 3. Это окончательный расчет налога, который придется заплатить. В строке 010 указывают сумму результатов строк 110 раздела по всем видам деятельности.

Строка 020 отражает величину уплаченных предпринимателем платежей (подробнее смотри п. 2 ст. 346.32 НК РФ). Это важная строка, так как на эту сумму можно уменьшить ЕНВД за отчетный период. С 01 января 2017 г. предприниматели снова имеют право уменьшать ЕНВД не только на взносы, которые уплачены за наемный персонал, но и на постоянные взносы, которые владелец бизнеса заплатил за себя. Кроме того, эти взносы с 01 января 2017 г. необходимо уплачивать в ФНС, а не в ФСС и ПФР.

Строка 040 это ЕНВД к уплате. Сюда вносят величину, которая получается как разность строк 010 и 020. Если эта величина менее 50% от числа в строке 010, то необходимо записывать величину 50% от строки 010.

Работу удобно начинать с раздела 2, так как остальные разделы зависят от расчетов именно здесь. Пройдя один раз все этапы, вы убедитесь, что заполнение декларации ЕНВД это очень просто и отнимает мало времени.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Заполнение декларации по налогу ЕНВД|Как правильно заполнять декларацию ЕНВД

Доброго времени суток! Рад приветствовать Вас на сайте biz911.net (секреты бизнеса для новичка), сегодня у меня по плану написать статью по налогообложению ЕНВД.

Вообще данную статью надо было давно написать, так как очень много вопросов приходит именно по заполнению декларации ЕНВД. Тем более что с начала этого года принят образец новой декларации ЕНВД.

Давайте начнем с самого начала, для тех кто не сталкивался с отчетностью на ЕНВД:

Отчетность на ЕНВД

Отчетность ЕНВД сдается ежеквартально в виде декларации налога ЕНВД. Сдавать саму декларацию необходимо в налоговую инспекцию в которой Вы становились на учет ЕНВД.

Отчетные периоды ЕНВД

Год делится на 4 квартала и в каждом квартале необходимо заполнять и сдавать декларацию ЕНВД:

Кварталы сдачи декларации ЕНВД:

- Январь-март – это первый квартал и сдавать отчет надо до 20 апреля;

- Апрель-июнь – это второй квартал, заполнить и сдать декларацию ЕНВД необходимо до 20 июля;

- Июль-сентябрь – третий квартал, заполнять и сдавать декларацию необходимо до 20 октября;

- Октябрь-декабрь – это последний четвертый квартал, заполнить и сдать декларацию ЕНВД необходимо до 20 января года который следует за отчетным.

Оплата налога ЕНВД производится соответственно до 25 апреля, 25 июля, 25 октября, 25 января.

Скачать декларацию ЕНВД 2015

Я не хочу тратить много Вашего времени и поэтому выкладываю образец декларации ЕНВД 2015 в данной статье: скачать образец декларации ЕНВД 2015.

Как заполнять декларацию ЕНВД

Вот мы добрались и до пункта ради которого я начал писать саму статью, а именно как заполнить декларацию ЕНВД в 2015 году. Первое на что я хочу обратить внимание, так это на то — что декларация ЕНВД заполняется в 2х экземплярах, один у Вас заберет налоговый инспектор, а второй отдаст обратно с пометкой налоговой, что декларация принята.

Так же обратите внимание что все страницы декларации внизу должны быть скреплены печатью подтверждающей достоверность данных.

Я в отличии от многих других вебмастеров не буду тратить время расписывая последовательность заполнения декларации.

Специально для Вас я запишу видео (так как у меня своего рода видеоблог, ведь к каждой статье я записываю видео) по заполнению декларации ЕНВД в 2015 и выложу его в данной статье.

Если у Вас останутся вопросы, то можете задать их в комментариях к статье, либо присоединится к моей группе социальной сети ВКОНТАКТЕ ( Секреты бизнеса для новичка) и задать их в обсуждения.

Внимание!!! В видео случайно мной была допущена ошибка при указании кода на главной странице:

Коды для ИП:

120 — по месту жительства; 320 — по месту осуществления деятельности.Коды для организаций:

214 — по месту нахождения; 310 — по месту осуществления деятельности.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом статью я заканчиваю и желаю удачи в бизнесе! А вы располагайтесь удобнее и смотрите видео, как правильно заполнить декларацию ЕНВД в 2015 году:

biz911.net

Налоговая декларация ЕНВД в 2018 году

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0—» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1— , 2— , 3— и т.п.)

3) Поле «Налоговый период».

Укажите:

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России в онлайн сервисе

«Узнать код налоговой», а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

ИП — указывают «120»

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

8) Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле « ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7 (922) 1700102

Стационарный 8 (495) 1234567

12) Укажите количество страниц, на которых составлена ваша декларация.

В декларации ЕНВД всегда будет минимум 4 страницы. В некоторых случаях листов раздела 2 может быть несколько. В соответствии с этим нумеруйте страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

Укажите:

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле « (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика- физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

ip-spravka.ru

Образец заполнения декларации по ЕНВД за 3 квартал 2018 года

Отчет по единому налогу на вмененный доход обязаны сдавать ежеквартально все налогоплательщики. Декларация ЕНВД за 3 квартал 2018 — не исключение.

Форма декларации и порядок ее заполнения утверждены приказом ФНС № ММВ-7-3/353 от 04.07.2014. В конце 2016 года в него были внесены изменения приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]

Обратите внимание! Приказом ФНС РФ от 26.06.2018 N ММВ-7-3/[email protected] утверждена новая форма декларации. Применять ее нужно, начиная с отчетности за IV квартал. Смысл изменений заключается в том, что в ней появилась форма для заполнения данных о применяемой ККТ: на основе этих данных можно уменьшить сумму налога. Так будет выглядеть новый Раздел 4 обновленной декларации.

Суммы, затьраченные на приобретение ККТ, нужно будет включить также в Раздел 3 — в специально заведенное поле 040. Еще раз напомним: применять обновленную декларацию налогоплательщики обязаны с отчетности за IV квартал: срок сдачи — до 21 января 2019 года.

Говоря о форме, нужно также отметить, что документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. А значит, в поиске образца, формулируя запрос как «декларация ЕНВД 2018, бланк скачать бесплатно», excel не используйте — замените на PDF или TIF. И как всегда, форму декларации ЕНВД 2018 (бланк) скачать можно внизу статьи.

За 3-й квартал сдать этот вид отчетности необходимо до 22.10.2018. Если численность сотрудников превышает 100 человек, декларацию сдают только в электронном виде.

Сдают декларацию по ЕНВД либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование по сдаче декларации в ИФНС по месту нахождения (или регистрации для ИП) предъявляется, только если организация или индивидуальный предприниматель занимается:

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, нужно сдавать только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и нужно ли повторно проходить регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

Согласно разъяснениям, приведенным в письме ФНС № ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в Постановлении Семнадцатого арбитражного суда № 17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, согласно которой необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Декларация ЕНВД 2018: образец заполнения

В обновленной форме декларации изменились штрих-коды у некоторых страниц. Изменения выглядят так:

- 0291 3018 на титульном листе заменен на 0291 4015;

- 0291 3025 раздела 1 заменен на 0291 4022;

- 0291 3032 раздела 2 заменен на 0291 4039;

- 0291 3049 раздела 3 заменен на 0291 4046.

Титульный лист

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» должно быть также заполнено. Если отчет является первичным, в нем следует поставить «0—». При подаче уточненных сведений, в зависимости от их количества, можно будет указать «1—», «2—» и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1-й квартал;

- 22 — отчет за 2-й квартал;

- 23 — отчет за 3-й квартал;

- 24 — отчет за 4-й квартал.

Таким образом, если отчитываемся за 3 квартал, ставим код 23. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период.

Далее необходимо указать вид деятельности по ОКВЭД и номер контактного телефона.

В конце предусмотрены поля для указания данных руководителя организации или ИП, а также для его личной подписи и даты составления отчета.

Раздел 1 декларации ЕНВД

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 040 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета нужно учитывать следующее:

- если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

Раздел 2 декларации по ЕНВД

Второй раздел нужно заполнять по каждому виду предпринимательской деятельности и по каждому ОКТМО. Согласно п. 5.1 Порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые нужно проставлять в декларации, можно найти в приложениях к Порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т. д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2018 год К1 — 1,868. Он вырос по сравнению с прошлыми двумя годами. К2 нужно уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых нужно указывать дату постановки или снятия с учета. Их нужно заполнять вновь зарегистрировавшимся в течение квартала организациям или тем, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, нужно ее значение разделить на количество календарных дней в месяце и умножить на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, нужно сложить полученные показатели за все три месяца, а затем умножить эту сумму на налоговую ставку 15 %. Результат показывают в строке 110.

В форму декларации по ЕНВД во 2 раздел добавлена строка 105 «Ставка налога». В ней необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15 %, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

Раздел 3 декларации ЕНВД

В третьем разделе сначала нужно указать признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, могут уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками могут уменьшить налог только до 50 %. Их код — 1. Предприниматели с работниками не могут включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в письме Минфина № 03-11-09/37786 от 13.09.2013.

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Данные суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 отражают сумму налога к уплате за минусом взносов.

Напомним, что начиная с IV квартала нужно будет использовать новую форму очтета. Изменения коснулись Раздела 3 (строка, где указывается сумма налога, сдвинется ниже на одну позицию и получит код 050, а ее менсто займет строка для указания затрат на приобретение ККТ).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не будет предоставлено заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в письме № 03-11-09/17087 от 15.04.2014.

Бланк ЕНВД 2018 скачать бесплатно в формате .pdf

Заполненный образец для ООО

ppt.ru

Как заполнять декларацию енвд ип в 2018 году

Согласно установленным правилам, нужно ежеквартально сдавать декларацию ЕНВД в налоговую инспекцию, а также уплачивать авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Составить и подать декларацию ЕНВД можно на официальном сайте ИФНС, для этого потребуется заверить документ личной электронной подписью.

Помимо этого, существуют многочисленные агентства, предлагающие свои услуги в сдаче налоговой отчетности. В этом случае необходимо оформить официально заверенную у нотариуса доверенность. Сдача деклараций предусмотрена только в электронном варианте, заполнять ее вручную и лично приносить в налоговую инспекцию нельзя. Впрочем, заполнение декларации не составит особых сложностей, если предприниматель решит сделать это самостоятельно. В помощь могут прийти различные онлайн сервисы, наглядно демонстрирующие, как нужно заполнять разделы документа.

В форме документа предусмотрено заполнение титульного листа и трех разделов:

В титульном листе в соответствующих полях нужно указать стандартные сведения о предпринимателе: ФИО; ИНН; ОРГН; контактный телефон; номер налогового органа; код ОКАТО; отчетный период.

— 1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

— 2 часть – предназначена для расчета этой суммы;

— 3 часть – расчет суммы ЕНВД за налоговый период.

Следует помнить о том, что согласно Приказу ФНС РФ № ММ-7-3/13 от 23.02.2012г. не допускается подача нулевых налоговых деклараций ЕНВД. Чтобы рассчитать самостоятельно сумму ЕНВД, нужно знать базовую доходность своей деятельности. Помочь в этом сможет ст.346.29 НК РФ, где в соответствующей таблице нужно отыскать соответствие этого показателя своему виду деятельности.

Следующий этап расчета – потребуется умножить величину базовой доходности на физический показатель (к-во м2,; л.с. и пр.), коэффициент-дефлятор К1. Его величина ежегодно утверждается в Министерстве экономического развития РФ, уточнить этот показатель можно на официальном сайте ведомства.

Помимо К1, местными органами самоуправления вводится корректирующий коэффициент К2. Механизм его разработки описан в соответствующей статье НК РФ, он призван отражать реальные факторы, влияющие на величину дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД*физ. показатель*К1*К2.

Уменьшить размер ЕНВД, подлежащего уплате в бюджет, могут своевременно произведенные страховые взносы в ПФ: если предприниматель ежеквартально добросовестно оплачивает их, эти суммы идут в зачет, позволяя существенно сэкономить на уплате ЕНВД.

Когда сотрудник ИФНС примет документ в обработку, программа сформирует протокол приема данных, который можно распечатать и приложить к своей бумажной отчетности. Для недостоверно заполненной декларации ЕНВД предусмотрена корректировка данных, но эта возможность появится лишь после того, как сотрудник налоговой инспекции проверит ее, обнаружит несоответствие и отправит ИП соответствующее уведомление.

www.kakprosto.ru