Как закрыть один вид «вмененной» деятельности

Часто у плательщика ЕНВД, имеющего многопрофильный бизнес, возникает желание закрыть один из видов осуществляемой «вмененной» деятельности, а по остальным – продолжить применять спецрежим. Так вот в данном случае нужно понимать, что сниматься с учета в качестве плательщика ЕНВД совсем можно только в том случае, если вы ведете бизнес на территориях, подведомственных разным налоговым. И на той территории, где хотите отказаться от ЕНВД, занимаетесь только одним этим видом деятельности. Если же у вас несколько видов деятельности на территории, подведомственной одной налоговой инспекции, то сниматься с «вмененного» учета полностью – нельзя. А снятие с учета по отдельному виду бизнеса в Налоговом кодексе РФ не предусмотрено. Однако если на практике этого не сделать, у вас не будет оснований для того, чтобы перестать платить ЕНВД по недействующей уже деятельности, и у вас попросту не примут декларацию по ЕНВД с заниженным количеством физических показателей. Поэтому на практике в такой ситуации необходимо сообщать налоговикам о том, что один из бизнесов на ЕНВД вы решили свернуть.

Как сняться с учета по одному виду «вмененной» деятельности

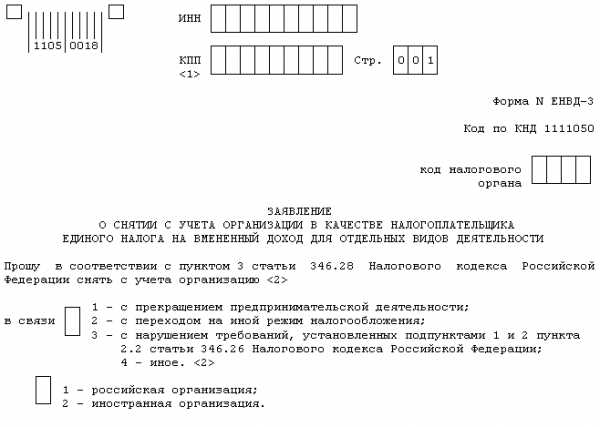

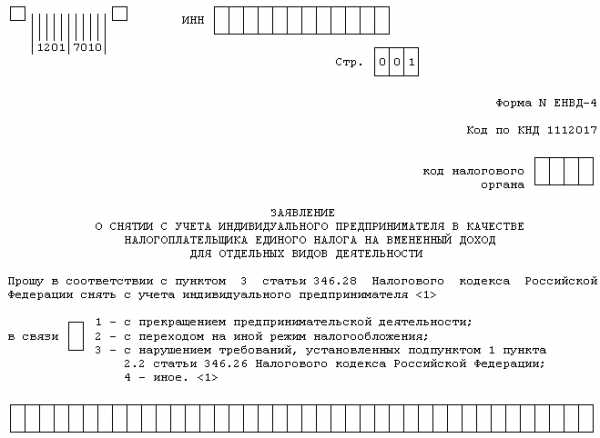

Сообщать налоговикам о закрытии одного из своих бизнесов «вмененщики» должны в порядке, который изложен в письме ФНС России от 18.12.2014 № ГД-4-3/26206. А именно необходимо заполнить обычное заявление о снятии с «вмененного» учета. Напомним, для организаций это форма № ЕНВД-3, а для предпринимателей – форма № ЕНВД-4. При этом на первой странице заявления в поле кода причины снятия с учета надо поставить цифру 4 «иное». А в приложении к заявлению в поле «Сведения о видах предпринимательской деятельности и местах их осуществления» отразить код вида прекращенной деятельности и адрес того места, где она велась.

На подачу заявления отводится 5 рабочих дней с момента закрытия бизнеса.

Получив указанное заявление, инспекторы отметят в своей базе, что деятельность, указанную в заявлении, вы больше не ведете. При этом вы останетесь на учете в качестве плательщика ЕНВД по другим видам бизнеса, которыми занимаетесь, что и требовалось.

Как отчитаться за квартал, в котором вы частично снялись с учета по ЕНВД

За месяц, в котором вы сняли с учета один из видов своей «вмененной» деятельности, сумму ЕНВД вы должны рассчитать полностью. А вот за следующий месяц налог исчислять уже не надо. Ведь по факту этот бизнес в следующем месяце вы уже не осуществляете. Такие разъяснения по расчету налога содержатся в указанном выше письме ФНС.

Внимание: применить положения пункта 10 статьи 346.29 НК РФ, где говорится о том, что ЕНВД в месяце закрытия деятельности рассчитывается исходя из фактического количества дней работы, в данном случае нельзя. Эта норма работает только в ситуации, когда лицо окончательно уходит со спецрежима ЕНВД, то есть снимается с учета сразу по всем видам деятельности.

Также неприменимы положения пункта 9 статьи 346.29 НК РФ. Напомним, этот пункт говорит о том, что, если в течение квартала меняется величина физического показателя, то при расчете ЕНВД это изменение нужно принимать во внимание с начала того месяца, в котором произошло изменение. Так вот, по мнению налоговиков, такую норму при закрытии одного из видов «вмененного» бизнеса применять также нельзя. Поскольку речь идет именно о прекращении определенного вида деятельности, а не об изменении величины физического показателя (информация ФНС России от 27.06.2014 «Об изменении величины физического показателя при ЕНВД: расчет налоговой базы»).

Если вам сложно самим рассчитать «вмененный» налог в той или иной ситуации, обратитесь за помощью к нашим экспертам. Наш специальный сервис «Консультация эксперта» всегда открыт для вас!

www.26-2.ru

Заявление о прекращении деятельности по ЕНВД в 2017-2018

Заявление о прекращении ЕНВД 2017-2018

Что представляет собой заявление о прекращении ЕНВД

Разновидности заявления о прекращении ЕНВД

Когда подается заявление о прекращении ЕНВД

Итоги

Что представляет собой заявление о прекращении ЕНВД

Субъекты хозяйственной деятельности при применении вмененки в обязательном порядке должны регистрироваться в налоговых органах. Постановка на учет происходит по месту осуществления деятельности либо же по адресу нахождения организации или ИП.

Уведомление о прекращении работы на ЕНВД также является обязательным. В противном случае придется и дальше производить начисление налога, являющегося основным для этого спецрежима. Согласно п. 3 ст. 346.28 НК РФ заявление должно быть представлено не позднее 5 рабочих дней с момента завершения деятельности, попадающей под вмененку.

Подробнее о процедуре закрытия деятельности по ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Разновидности заявления о прекращении ЕНВД

Существуют 2 формы заявлений, призванных уведомить о завершении ЕНВД. Их применение зависит от вида хозсубъекта, который их подает. Юрлица, уведомляя ФНС, применяют заявление ЕНВД-3. Физлица используют документ ЕНВД-4. Обе эти формы утверждены приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@ и действительны до настоящего времени.

Бланки ЕНВД-3 и ЕНВД-4 доступны для скачивания на нашем сайте.

Скачать заявление (ЕНВД-3)

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Скачать заявление (ЕНВД-4)

В заявлениях указываются данные налогоплательщика:

- наименование;

- ОГРН;

- ИНН;

- причина завершения деятельности на ЕНВД;

- дата ее завершения;

- подпись руководителя.

Доступен также формат заявлений в электронном виде.

Моментом прекращения деятельности становится указанная в заявлении дата. Несвоевременная подача документа означает снятие субъекта с учета в последний день месяца, в котором было подано заявление (п. 3 ст. 346.28 НК РФ).

Образцы заполнения заявлений смотрите в материалах:

Когда подается заявление о прекращении ЕНВД

Заявление утвержденной формы о прекращении деятельности на ЕНВД подается в нескольких случаях:

- при прекращении деятельности налогоплательщика;

- при переходе на другую систему налогообложения;

- при утрате права на применение ЕНВД;

- при прекращении одного из существующих видов деятельности по ЕНВД.

Нужный вариант из вышеперечисленных необходимо отметить в бланке заявления при его подаче.

Утрата прав на применение ЕНВД происходит в следующих случаях:

- при изменении используемого при расчете налога физического показателя;

- увеличении численности работников сверх установленного для ЕНВД ограничения;

- увеличении доли участия в организации других юрлиц сверх установленного для ЕНВД ограничения;

- вхождении применяющего ЕНВД юрлица в простое товарищество;

- присвоении налогоплательщику статуса крупнейшего;

- введении в регионе в отношении деятельности, облагавшейся ЕНВД, торгового сбора.

Прекращение деятельности налогоплательщика должно сопровождаться обязательной подачей заявления о снятии с учета, после чего стоит представить в ФНС последнюю налоговую декларацию.

О необходимости подачи декларации после снятия с учета по вмененке подробнее рассказывается в статье «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Налоговые органы, получив заявление о снятии с учета, обязаны в 5-дневный срок (в рабочих днях) осуществить снятие и выслать его подателю соответствующее уведомление с подтверждением совершения данного действия.

Итоги

Подача заявления о прекращении деятельности на вмененке является обязательным условием для того, чтобы перестать начислять вмененный налог. У него существует 2 формы: ЕНВД-3 – для юрлиц и ЕНВД-4 – для ИП. В заявлении налогоплательщик приводит дату завершения деятельности на вмененке. Чтобы оно считалось поданным своевременно, надо направить его в налоговый орган не позднее 5 рабочих дней с даты завершения деятельности, облагаемой вмененным налогом. На основании этого документа ИФНС выдает уведомление о снятии плательщика ЕНВД с учета.

Как ИП снять с ЕНВД отдельный вид деятельности — Бухгалтерия Онлайн

Федеральная налоговая служба в письме от 18.12.14 № ГД-4-3/26206 расписала алгоритм действий индивидуального предпринимателя при прекращении им одного из видов деятельности, которые переведены на ЕНВД. Разъяснения адресованы тем ИП, которые осуществляют несколько видов деятельности на территории муниципального образования, подведомственного одному налоговому органу.

По общему правилу, налогоплательщики, которые желают сняться с учета в качестве плательщиков ЕНВД, должны подать соответствующее заявление в налоговый орган в течение пяти дней со дня прекращения деятельности, облагаемой единым налогом (ст. 346.28 НК РФ). При этом, как отмечают в ФНС, те налогоплательщики, которые осуществляют несколько видов предпринимательской деятельности на территории муниципального образования, подведомственного одному налоговому органу, не обязаны проходить процедуру постановки на учет или снятия с учета по каждому виду осуществляемой деятельности (или по каждому объекту осуществления деятельности). Просто потому, что это не предусмотрено НК РФ.

Соответственно, алгоритм действий для ИП, который прекращает только один вид деятельности, переведенный на ЕНВД, будет следующим.

Прежде всего, в течение пяти дней ИП должен сообщить налоговому органу по месту постановки на учет о прекращении осуществления отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности. Делается это по форме № ЕНВД-4 «Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности»*. На первой странице заявления следует указать код причины снятия с учета — цифру «4» («иное») и заполнить приложение к заявлению «Сведения о видах предпринимательской деятельности и местах их осуществления». В приложении необходимо указать код вида прекращенной предпринимательской деятельности и (или) адрес места её осуществления.

Далее необходимо корректно заполнить декларацию ЕНВД. Для наглядности, авторы комментируемого письма приводят соответствующий пример.

Налогоплательщик прекратил осуществлять на территории, подведомственной одному налоговому органу, один из видов осуществляемой деятельности (например, розничную торговлю через магазин) 15 ноября 2014 года и своевременно известил об этом налоговый орган.

В этом случае в налоговой декларации по ЕНВД за четвертый квартал 2014 года следует заполнить раздел 2 по виду деятельности «Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы» (код вида предпринимательской деятельности «07») с указанием места ее осуществления.

По кодам строк 050-060 раздела 2 Декларации (за октябрь и ноябрь) надо указать величину площади торгового зала магазина, через который осуществлялась розничная торговля, а по строке 070 поставить прочерк, т.к. розничная торговля через данный магазин в декабре осуществляться уже не будет.

Если представить заявление по форме № ЕНВД-4 и налоговую декларацию по ЕНВД, оформленные описанным выше образом, то инспекторам будет видно, что соответствующая деятельность полностью прекращена. Соответственно, они не будут доначислять налоги по общему режиму налогообложения по прекращенной деятельности. При этом ИП останется на ЕНВД по другим видам деятельности.

* Утв. приказом ФНС России от 11.12.12 № ММВ-7-6/941@.

www.buhonline.ru

Как закрыть точку на ЕНВД

Компания или индивидуальный предприниматель в ходе своей деятельности стремится получать как можно больше прибыли. Если одна торговая точка не оправдывает ожиданий, ее можно закрыть и открыть новую. Также фирма или ИП может решить закрыть точку и прекратить предпринимательскую деятельность. Нужно ли извещать налоговую о таких переменах?

Компания или индивидуальный предприниматель в ходе своей деятельности стремится получать как можно больше прибыли. Если одна торговая точка не оправдывает ожиданий, ее можно закрыть и открыть новую. Также фирма или ИП может решить закрыть точку и прекратить предпринимательскую деятельность. Нужно ли извещать налоговую о таких переменах?

Деятельность прекращается

В этом случае не нужно отдельно извещать ИФНС о закрытии торговой точки. Как закрыть точку на ЕНВД говорится в п. 3 ст. 346.28 НК РФ. В течение 5 дней после прекращения своей деятельности налогоплательщик обязан подать в налоговую заявление о снятии с учета в качестве плательщика ЕНВД. Для этого предусмотрена форма ЕНВД-3 для организаций и ЕНВД-4 для ИП, утвержденные Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Если этого не сделать, компания или ИП обязаны продолжать платить налог. Предоставление «нулевых» деклараций не подразумевается. Об этом писал Минфин в письме 03-11-11/302 от 2 декабря 2011 года.

Закрывается одна точка

У налогоплательщика может быть несколько торговых точек. В какой-то может он может решить закрыть одну из них. Или можно закрыть одну точку и открыть другую. Прежде всего, надо определить, будут ли у налогоплательщика точки на ЕНВД, по которым он должен отчитываться в ту же ИНФС, где находится закрываемая точка.

Если да, то в налоговую не нужно подавать дополнительных заявлений или уведомлений. В очередной декларации по ЕНВД предприниматель должен будет указать актуальные физические показатели в разделе 2.

Если же деятельность на ЕНВД в районе, к которому относится закрываемая точка, прекращается, налогоплательщик, как и при прекращении деятельности, обязан подать в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД. При этом он может применять ЕНВД в других районах.

Считаем налог

Обычно закрытие точки не «привязывают» к окончания месяца или квартала. Поэтому важно знать, как считается налог при закрытии торговой точки в середине месяца. Расчет будет зависеть от того, снимается ли налогоплательщик с учета по ЕНВД в данной налоговой.

1. Налогоплательщик снимается с учета как плательщик ЕНВД в данной ИФНС (т.е. у него больше нет точек на подотчетной территории). Расчет вмененного дохода за неполный месяц происходит пропорционально количеству дней до даты прекращения деятельности, указанной в уведомлении в ИФНС (п. 10 ст. 346.29 НК РФ).

Подробнее про расчет налога за неполный месяц можно прочитать здесь.

2. Компания продолжает деятельность на ЕНВД на территории, подотчетной налоговой, к которой относится закрываемая точка. В этом случае налог рассчитывается за полный месяц, в котором произошло закрытие точки. Этого требует ИФНС в письме № от 27.06.2014. Поэтому, когда компания или ИП задумывается, как закрыть точку на ЕНВД, следует помнить, что выгоднее ее закрыть в конце месяца, чтобы не платить налог за период, когда деятельность не ведется.

Заполняем декларацию

При заполнении декларации по ЕНВД особое внимание нужно уделить разделу 2. Данные по закрываемой торговой точке должны быть поданы в последний раз в декларации за квартал, в котором точка прекратила свою деятельность. Если компания прекращает деятельность по ЕНВД в данной налоговой, в неполном месяце нужно указать уменьшенную сумму физического показателя в строках 050-070. Об этом Минфин сообщил в письме 22 мая 2013 г. N ЕД-3-3/1806@.

Пример

Магазин розничной торговли ООО «Ромашка» закрывается 7 августа 2014 года. Компания применяет ЕНВД. Площадь торгового зала составляет 20 метров. Рассчитаем физический показатель за август.

Вариант 1

Компания больше не имеет торговых точек на территории, подотчетной данной налоговой.

Физический показатель за август будет рассчитываться:

20 (метров) * 6 (количество дней работы)/31(количество дней в августе) = 3,87.

В строке 060 нужно указать «4», т.к. цифры округляются.

Вариант 2

Компания имеет торговые точки, относящиеся к данной ИНФС.

В этом случае организация указывает в строке 060 показатель 20, как за полный месяц.

О том, как заполняется декларации по ЕНВД в 2014 году, можно прочитать здесь.

pommp.ru

Закрытие ИП на ЕНВД в 2017: пошаговая инструкция

Называть прекращение деятельности индивидуального предпринимателя ликвидацией неправильно. Физическое лицо не может быть ликвидировано, это понятие применимо только в отношении юридических лиц. Гражданин, имеющий статус ИП, может завершить карьеру в любой момент, но при этом он должен соблюсти определенный порядок. Закрытие ИП на ЕНВД в 2017 году несколько отличается от аналогичной процедуры на «упрощенке» или других специальных режимах налогообложения. Читаем и запоминаем.

Прекращение деятельности

Закрытие ИП на ЕНВД сводится к нескольким важным шагам, пропускать или игнорировать которые не стоит. Важен подготовительный этап.

Для этого нужно:

- Сдать отчетность.

- Закрыть счета в банках.

- Аннулировать регистрацию кассы.

- Сняться с учета в Фонде социального страхования (ФСС) и Пенсионном фонде (ПФР).

Подготовка на этом закончена. Осталось самое важное.

Пошаговая инструкция закрытия ИП на «вмененке»:

- Подаем заявление в налоговую инспекцию. Документ должен соответствовать форме № Р26001. Скачать образец и инструкцию по заполнению можно в соответствующем разделе официального сайта налоговой инспекции.

- Уплачиваем госпошлину. Квитанцию можно сформировать и распечатать в электронном сервисе налоговой инспекции «Уплата госпошлины».

- Приносим заявление и квитанцию в налоговую лично или отправляем их с помощью онлайн-сервиса ФНС.

- На 6-й день получаем документ о прекращении деятельности ИП.

- В течение 5 рабочих дней направляем в налоговую инспекцию документ по форме ЕНВД-4. Она зафиксирует отмену уплаты «вмененки». Форма утверждена приказом ФНС № ММВ-7-6/941. В приложении №4 приказа можно скачать бланк. Порядок заполнения ЕНВД-4 содержится в указаниях, опубликованных на официальном сайте ведомства.

При закрытии ИП на «вмененке» обращайте внимание на бланк ЕНВД-4. Аналогичного уведомления нет ни в одной из специальных систем налогообложения. Ни в коем случае не игнорируйте эту форму. Без бланка ЕНВД-4 ИП не будет считаться закрытым, а неуплаченные налоги станут копиться.

zhazhda.biz

Заявления по форме 2-ЕНВД по каждому виду деятельности

Здравствуйте! Проконсультируйте пожалуйста!

Индивидуальный предприниматель занимается видом деятельности: автотранспортные услуги с 01.01.2005г. Так же у ИП открыт другой вид деятельности, попадающий под применение УСН (уведомление о применении есть), но деятельность не ведется. 03.12.2012г. Индивидуальный предприниматель подал в ИФНС заявление о постановке на учет в качестве плательщика ЕНВД по форме 2-ЕНВД, где указал только этот вид деятельности и дату начала ведения деятельности (01.01.2005г.), для продолжения осуществления этого вида деятельности в качестве плательщика ЕНВД в 2013г., на что ИФНС выдала уведомления о применении.

Далее ИП запланировал организовать другой вид деятельности (розничная торговля), попадающий под применение ЕНВД, на территории того же муниципального образования (ИФНС та же, ОКТМО то же), в связи с чем подал заявление в конце мая 2013г. на внесение изменений в сведения ОГРНИП (дополнительные ОКВЭД на розничную торговлю). Так же открыл расчетный счет, уведомил ИФНС. С 01.06.2013г. ИП начал осуществлять розничную торговлю.

ИП предоставлял декларацию по ЕНВД в ИФНС как положено с разделом 2 по каждому виду деятельности и уплачивал налоги. Проходили камеральные проверки и у налоговых инспекторов вопросов не возникало по этим видам деятельности.

С 31.05.2016г. ИП решил закрыть вид деятельности розничная торговля, в связи, с чем в ИФНС направил заявление о снятии с учета по форме 4-ЕНВД и указал причину код 4 «иное» т.к. автотранспортные услуги осуществляет. На что получил отказ, ИФНС сослалась на то, что сколько видов деятельности ведется, столько должно быть заявлений по форме 2-ЕНВД, а ИП не подавал заявление по форме 2-ЕНВД на розничную торговлю.

В связи, с чем возникает вопрос: Должен ли был ИП подать заявление о применении ЕНВД на розничную торговлю (если можно укажите нормативные акты, где прописано, что по каждому виду деятельности нужно подавать заявление по форме 2-ЕНВД в одну и ту же инспекцию)? Так как нигде не сказано об этом. Какие последствия ждут ИП? Как можно избежать проблем с ИФНС в данной ситуации? Может ли ИФНС перевести данный вид деятельности на общий режим налогообложения и все пересчитать? Может ли ИФНС перевести на УСН, если есть уведомление о возможности применения УСН?

Прошу Вас дать полные ответы на вопросы со ссылками на нормативные акты и законодательство.

Заранее спасибо!

pravoved.ru

Как сдавать ЕНВД при деятельности по нескольким адресам?

Организации и предприниматели могут работать, применяя систему налогообложения в виде единого налога по нескольким адресам или посредством обособленных подразделений и состоять на учете в разных налоговых, как сдается отчетность в этом случае? Разберем данные нюансы.

При ответе на данный вопрос необходимо понимать сколько видов деятельности по вмененке осуществляет налогоплательщик и где находится их месторасположение. Они могут находиться как в одном муниципальном образовании, так и в разных.

Оглавление статьи

У налогоплательщика несколько «одинаковых» точек по ЕНВД

По данному вопросу Минфин дал разъяснения в письме № 03-11-11/28613 от 22.07.2013, в котором рассматривалась ситуация, когда предприниматель работает в одном и том же городе по одинаковой деятельности. В соответствии с порядком заполнения декларации по единому налогу, Раздел 2 заполняется плательщиком отдельно по каждой точке ведения деятельности, т.е. по соответствующему ей ОКТМО. Однако работая в одном городе коды могут совпадать, в таком случае физические показатели суммируются.

В случае совпадения кодов ОКТМО физические показатели необходимо суммировать.

В таком случае декларацию по ЕНВД необходимо подавать с одним разделом 2, в котором следует просуммировать физические показатели по всем точкам данного вида деятельности, по совпадающим кодам. Отчет сдается в ту налоговую инспекцию, в которой плательщик стоит на учете по единому налогу.

Это будет плюсом для тех видов деятельности, где приходится учитывать всех сотрудников при расчете налога. Так скажем в случае автосервиса, бытовых услуг, автомоек, киосков быстрого питания, предприниматель (руководитель) будет учитываться единожды по одному месту, а не по нескольким местам сразу, что приведет к уменьшению физического показателя при расчете и налога к уплате в целом.

В случае открытия дополнительных точек с одинаковым видом деятельности, рекомендуется стать на учет в качестве плательщика ЕНВД в каждой ФНС, по месту деятельности, даже если в этой налоговой инспекции вы уже состоите на учета по данному виду деятельности, но по другому адресу. В декларации же будет указываться адрес, который был предоставлен в эту налоговую для постановки на учет по первой точке.

Если же налогоплательщик открывает в другом городе дополнительные точки с одинаковым видом деятельности, но с другим кодом ОКТМО, то в этом случае физические показатели складываться не будут. В каждую налоговую будет подаваться свой отчет по данным точкам.

В случае открытия разных видов деятельности, применяющих ЕНВД

Если плательщик открывает дополнительную точку, которая располагается на территории той же ФНС, но применяя другой вид деятельности, необходимо подать заявление по форме ЕНВД-1 для организаций или ЕНВД-2 для предпринимателей, для постановки в этой налоговой на учет по новому виду деятельности. Заявление предоставляется в налоговую по месту ведения этой деятельности.

Если организация (ИП) осуществляет свою деятельности в разных районах или городах, то следует встать на учет в каждом районе (городе) и предоставлять в ФНС декларации по осуществляемым видам деятельности по каждому конкретному муниципальному образованию.

Возможно вам также будет полезно

Образец заполнения декларации по ЕНВД с 2016 года.

Порядок снятия плательщика единого налога с учета.

Нужно ли платить налог по единому налогу, если деятельность не ведется?

Базовая доходность и расчет налога.

infportal.ru