Налог на имущество в 2019 году для юридических лиц —

Все компании, зарегистрированные в РФ, обязаны вносить налоговые отчисления согласно установленным тарифам и нормам гл. 3 НК РФ, независимо от того, в какой сфере коммерческой деятельности они работают. В ходе этой статьи рассмотрим детально порядок расчета и оплаты налога на имущество организаций, какие новшества и дополнения были сделаны в 2019 году, имеются ли привилегии для льготников и что будет при игнорировании законных требований правительства. Это позволит вам разобраться во всех интересующих вопросах и грамотно произвести все платежи.

Содержание статьи

Основные понятия

Налог на имущество выступает основополагающим в сфере имущественного налогообложения фирм. Объектом налогообложения признается все имущество, принадлежащее юридическому лицу на тех или иных основаниях. Разберемся, что представляет собой налог на имущество юридических лиц в 2019 году и изменения, которые были утверждены в последнее время, как происходит начисление и уплата.

Имущество может быть:

- Движимое – объекты (такие как: денежные средства, автомобили), которые могут быть перемещены с владельцем без ущерба. Оно не подлежит обязательной регистрации, поэтому переход прав может быть осуществлен в результате дарения, купле-продаже или иным основаниям.

- Недвижимое характеризуется непосредственной взаимосвязью с землей. Переместить их на иное место без нарушения целостности невозможно. Регистрировать его обязательно.

Налогоплательщиками выступают все компании (коммерческие и бюджетные), на балансе у которых числится тот или иной вид имущества, выступающий в качестве налогооблагаемого объекта. Изменение классификатора ОС по движимому имуществу поспособствовало тому, что объекты, принадлежащие к первой или второй группе по амортизации средств, ранее были освобождены от начисления и уплаты сборов на имущество. На остальные же объекты, состоящие на балансе фирмы, налог начисляется по ставке, утвержденной представителями региональных органов власти. Исключением являются лишь представители малого и среднего класса, работающие по ЕНВД и УСН.

Региональные власти наделены законным правом:

- определять по собственному усмотрению ставку налога на имущество;

- утверждать дифференцированные ставки для определенных категорий плательщиков налога;

- устанавливать сроки, когда нужно оплачивать налоги и сдавать определенные формы отчетности;

- предоставлять льготы и полностью отменять авансовые взносы для определенных категорий юрлица.

Особенности начисления и уплаты

Порядок начисления налога на имущество в 2018 году остался без корректировки, но были внесены корректировки относительно его расчета лишь по особым категориям. В отношении ОС 1 и 2 амортизационных групп новшеств не предвидится, но остальные категории стоит рассмотреть более детально, чтобы избежать возможных проблем с налоговыми структурами. Теперь в регионах начнут действовать льготы при одобрении их региональными властями после издания специального закона. К тому же законодатели получили право на учреждение послаблений, позволяющих снизить нагрузку и уменьшить размер платежей. Утвердив нормативное распоряжение, они могут освободить юридическое лицо от уплаты налога на приобретенное инновационное техническое оборудование, которое характеризуется увеличенной степенью эффективности. Так называемая «нулевая» ставка допускается к применению и в отношении движимого имущества, выпущенного в эксплуатации свыше 3-х лет назад. Полный перечень утвержденных объектов можно найти в редакции статьи 381 НК РФ.

Несмотря на такую возможность, многие регионы отказались от предоставленного им такого права, что привело к введению ограничений относительно указанного имущества. Если юридическое лицо не обладает правами на те или иные льготы, то оплачивать налог с имеющегося у него имущества придется по ставке, не превышающей 1,1%. Такой объект подлежит налогообложению по общепринятой системе. Те регионы, которые решили принять закон, могут позволить налогоплательщикам делать взносы по сниженной ставке или вовсе нее уплачивать их в текущем отчетном периоде.

Исходя из введенных поправок в НК РФ, налог на имущество организаций с 2019 года будет браться с организаций по новой системе исключительно с учетом размера кадастровой стоимости. Так, база налогообложения и расчет суммы налогового взноса будет высчитываться на основании утвержденной стоимости по кадастру. Также запрещается осуществлять коммерческую деятельность через российские организации или открывать новые представительства или филиалы. Данное новшество касается и помещений жилого типа, не являющихся основными средствами.

Какая ставка будет применяться с 2019 года

Окончательный размер налоговых ставок учреждается региональными законами. В НК РФ прописаны предельно допустимые размеры, превышение которых недопустимо. Ознакомиться с введенными налоговыми ставками на имущество организаций с 2019 года можно здесь.

Если же региональные власти так и не учредили собственных параметров, то придется платить налог на имущество в соответствии с установленными нормами ст. 380 НК РФ. Для уточнения точной ставки для правильного расчета налога по вашему региону, следует пройти по ссылке на портал ФНС и осуществить ряд мер:

- указать вид уплачиваемого налога;

- ввести период, за который Вы планируете внести оплату;

- из предоставляемого списка выбрать субъект РФ;

- перейти по ссылке «Подробнее».

Грамотно заполненные поля дадут возможность получить интересующую вас информацию по региональным ставкам в открывшемся файле.

Как рассчитать налог

Размер налога, подлежащего к уплате, рассчитывается исходя из того, что берется за базу налогообложения. В настоящий момент для того, чтобы посчитать сумму платежа, за основу необходимо брать кадастровую стоимость.

Налоговая база по налогу на имущество организаций в 2019 году может исчисляться по средней или кадастровой стоимости.

Для проведения расчета необходимо:

- Определить объект налогообложения;

- Проверить, положены ли вам льготы;

- Рассчитать базу налогообложения;

- Используя представленную выше формулу, рассчитать итоговый размер.

Для проведения расчетов по авансовым платежам применяется формула.

Соответственно, встает вопрос относительно того, какие объекты недвижимости облагаются непосредственно по кадастру. Ознакомиться с полным перечнем можно на официальном портале ФНС. Утверждается он непосредственно органами региональной власти.

Бывают ситуации, когда кадастровая стоимость установлена, но юридическое лицо располагает, к примеру, только одним помещением. В этом случае налогооблагаемая база будет высчитываться частично от стоимости самого объекта. Важно также учесть и тот факт, что при отсутствии здания в утвержденном на региональном уровне списке, база для вычислений будет браться как средняя годовая стоимость.

Предоставляемые льготы

Утвержденная категория юрлиц может рассчитывать на льготы. На федеральном уровне выделяются две основные категории: частично освобождающие от уплаты взносов по конкретным ОС или полностью.

Внесенные в 2018 году изменения привели к тому, что некоторые льготы могут быть применены исключительно при утверждении их субъектом РФ.

Регионы также могут применять и ряд дополнительных льгот, несколько схожих с федеральными, но без установленных временных ограничений. Для получения их важно соблюдать и ряд условий.

С наступлением 2018 года регион наделялся законными правами по разрешению вопроса относительно льготирования по движимому и недвижимому имуществу.

Согласно новой редакции ст. 380 и 381.1 Налогового кодекса, в 2018 году налог на движимое имущество (авто) был возвращен, но применен исключительно к тем лицам, которые осуществляют свою предпринимательскую деятельность по общей системе налогообложения. По сути, это не нововведение, а лишь поправка к закону, которая исключает внесение платежей в льготном режиме. Так, посчитать налог на движимое имущество можно будет по ставке 1,1%. Сроки уплаты налога также могут несколько отличаться в зависимости от региона постановки на регистрационный учет, т.к. с текущего года они будут утверждаться региональными властями.

С 1 января 2019 года налог на движимое имущество организаций отменили.

Несмотря на наличие тех или иных льгот, юридические лица обязаны своевременно подавать налоговую декларацию. При заполнении в соответствующей графе потребуется прописать вид имущества, освобожденного от налога. Бланк и образец заполнения Вы можете скачать на нашем сайте и получить квалифицированную консультацию специалиста по всем возникающим вопросам.

Когда нужно платить налог на имущество и сдавать отчетность

Если компания имела имущество (здания, автомобили), облагаемое налогом, то она должна была своевременно отчитываться путем подготовки и подачи декларации. Исключением из такой ситуации выступает лишь нулевая декларация. Ее сдавать не требуется. Во всех остальных случаях отчетность должна быть сдана строго до 30 марта года, следующего за отчетным. В противном случае, налоговики могут привлечь юридическое лицо к административной ответственности.

Выплачивать авансовые платежи стоит каждый квартал не позднее 30 календарных дней после того, как будет завершен отчетный период. Бланк документа вы можете скачать прямо на нашем сайте. По окончанию года платить нужно будет за вычетом все произведенных ранее взносов.

Как и куда производятся оплаты по имущественному налогу?

Начисленные суммы налога следует уплачивать непосредственно по месту территориального расположения организации (или бюджетного учреждения) и ее постановки на регистрационный учет, раздельно по каждому подразделению. Подать и оплатить декларацию можно обычным способом при личном обращении в налоговые органы или электронно в онлайн режиме. Последняя обязательна в том случае, если численность сотрудников, работающих на предприятии, превысила 100 лиц.

Несколько слов о подготовке декларации

Какое имущество облагается налогом на имущество в 2019 году, мы уже рассмотрели выше. Теперь осталось только разобраться, как правильно заполнить форму данного документа согласно правилам и нормам РФ и законами субъектов.

На первом листе прописывается величина налога, начисленного за установленный период, налогооблагаемая база и производится точный расчет. Далее вносятся сведения обо всех объектах недвижимого имущества, принятого на учет и подлежащего обложению. После этого в таблице приводится отображение проводимого расчета в соответствии с НК РФ налога на имущество организаций.

Основные требования по оформлению документа:

- декларация выполняется по итогам отчетного годового периода;

- суммы округляются до целого числа;

- строки заполняются печатными заглавными буквами;

- никаких поправок, помарок или двусторонней печати быть не должно;

- при оформлении таблицы на компьютере, шрифт должен быть Courier New, размер 16-18 пунктов. Выравнивание текста важно делать по правому краю.

Важно! При начислении и уплате налогов нужно грамотно прописывать КБК. Найти его можно с легкостью на официальном сайте ФНС Российской Федерации. Допущение ошибки, даже случайное и непреднамеренное, может привести к тому, что платеж будет перечислен в другой бюджет или окажется в списке неучтенных. Вам это грозит штрафными санкциями и иными неприятностями с фискальными органами. И заплатить придется на порядок выше. Заручившись поддержкой наших специалистов, Вы сможете своевременно и правильно подготовить отчеты по всем уплаченным налогам и сборам. Консультирование по вопросам относительно погашения долга осуществляется по телефону горячей линии или в онлайн режиме через интернет.

Какие нюансы могут возникнуть

Перед тем, как начать рассчитывать имущественный налог, стоит ознакомиться с рядом тонкостей и нюансов. Если ФНС не сможет произвести проверку данных, то организации потребуется давать подробные пояснения.

Избежать проблем с налоговыми органами поможет соблюдение всех норм налогового кодекса с учетом введенных поправок в 2019 году и грамотное ведение бухгалтерского учета по всем облагаемым объектам движимого и недвижимого имущества.

Несколько слов стоит сказать и о бухгалтерских проводках. Отражать операции можно различными способами в зависимости от характерных особенностей учетной политики организации (бюджетного учреждения, ИП). В качестве примера приведем 2 вида проводок, которые допускаются при начислении и перечислении налога за отчетный период:

- По ПБУ 10/99 – при данном способе начисление налога производится с использованием счета 91 и определяется как расходы по основным видам деятельности (начисление: Дебет 91 – Кредит 68, перечисление: Дебет 68 – Кредит 51).

- Согласно редакции Минфина – в данном случае налог следует начислять с общепринятыми расходами (для начисления: Дебет 20 – Кредит 68 (для неторговых фирм), Дебет 44 – Кредит 68 (для фирм, работающих в сфере торговли), для перечисления: Дебет 68 – Кредит 51).

Важно зафиксировать в учетной политике тот метод, которым Вы планируете пользоваться, иначе это может привести к неблагоприятным последствиям и конфликтам с контролирующими инстанциями и государственными структурами.

Особенности налогообложения при УСН

Компании, осуществляющие коммерческую деятельность при УСН, не облагаются налогом на движимое имущество. Платить его должны лишь те фирмы, которые работают по ОСН.

Уплата единого налога позволяет освободиться от налога не недвижимость. Но этот порядок действует в отношении лишь части собственности. Для определенных категорий имущества, пребывающего в пользовании предпринимательской деятельности, налогооблагаемая база исчисляется по установленной стоимости по кадастру. Размер выплат стоит считать в общепринятом порядке. Освободиться от этой обязанности можно будет лишь в том случае, если имущество облагается налогом по остаточной стоимости.

Учитывая, что законодательство претерпевает регулярные изменения, особенности начисления имущественного налога в последующих периодах стоит отслеживать. Это позволит вам избежать проблем с контролирующими инстанциями и штрафов.

Круглосуточное консультирование наших экспертов позволит вам получить ответы на интересующие вопросы относительно порядка, сроков и правилам исчисления, какие изменения были внесены и т.д.

Подведем итог

Размеренное введении нового имущественного налога нацелено на минимизацию массового недовольства со стороны плательщиков. Такая отсрочка позволит юридическим лицам немного освоиться и привыкнуть к новой системе, по которой будет начисляться налог. Если еще сравнительно недавно для вычислений применялась инвентаризационная стоимости, то с текущего периода для расчетов будет браться кадастровая. Последняя по своему размеру приравнивается к рыночной, а значит и сам налог возрастет в разы. Рассчитывается кадастровая стоимость с учетом всех особенностей жилищного фонда, степенью развитости инфраструктуры, ценовые показатели по региональному расположению конкретного объекта и т.д.

Не стоит пугаться, переход от инвентаризационной к кадастровой стоимости будет осуществляться постепенно в течение двух последующих лет. Эксперты-аналитики считают, что такой подход станет переломным моментом, т.к. новый режим налогообложения вызовет ряд проблем и финансовых трудностей для большинства фирм. Больше всего пострадают категории среднего бизнеса и ИП, а многие из них и вовсе исчезнут. Не стоит забывать и про то, что компании, работающие по «упрощенке» должны будут сдавать налоговую декларацию.

Регулярно отслеживая все нововведения и уведомления налоговых инстанций, Вы сможете избежать ряда проблем и конфликтов с налоговыми инстанциями. В свою очередь мы готовы проконсультировать вас по всем возникающим вопросам и оказать профессиональную помощь в подготовке и отправке отчетной документации в контролирующие инстанции.

rublgid.ru

Налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году

Можно сколько угодно возмущаться самим фактом того, что на недвижимость, находящуюся в собственности, начисляются налоги, но факт остается фактом – закон предусматривает, что любое недвижимое имущество является объектом налогообложения. А каков налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году, читайте далее.

Налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году

Содержание материала

Юридический нонсенс

По большому счету, факт налогообложения недвижимости противоречит конституционным нормам. Статья 35 Основного Закона страны гарантирует каждому гражданину право приобретать, владеть и пользоваться своей собственностью, в том числе и недвижимым имуществом. Однако согласно той же статье никто не имеет права лишить человека собственности, кроме как по судебному вердикту. В соответствии с данной статьей каждый гражданин Российской Федерации может приобретать и владеть собственностью. Но действительно ли в полной мере он может осуществлять свое право владения?

Статья 35 Основного Закона страны

Приобретение в собственность подразумевает, что гражданин либо организация вложили собственные средства в покупку недвижимости. Любая покупка, вплоть до самой мелкой, уже включает в себя налогообложение. То есть, приобретая, к примеру, квартиру, гражданин уже оплатил все налоговые сборы. И тут вступает в силу юридический нонсенс. Являясь собственником квартиры, гражданин, тем не менее, не является ее владельцем. Потому что при долгах по налогам квартиру могут изъять из его собственности. То есть, получается, что право на собственность, таким образом, уже не является неотъемлемым правом гражданина.

Споры о законности налогов на недвижимость ведутся юристами во всем мире. Это означает, что проблема действительно существует. Однако очень малое количество стран посчитало возможным вообще отказаться от этого вида налога, либо сократить его до размеров, не вызывающих нареканий со стороны налогоплательщиков. Практически не существует налогов на недвижимость в Великобритании, Ирландии и полностью они отсутствуют в Хорватии, Монако, Лихтенштейне и Мальте. Как видим, это список далеко не бедных стран.

Как рассчитать налог на недвижимость

Налогообложение по кадастровой цене в РФ

06.10.2014 года Президент РФ подписал закон о внесении поправок в Налоговый Кодекс.

Таким образом, все виды налогоплательщиков, как юридические, так и частные лица, были приведены в равное положение по уплате налога на недвижимость по их кадастровой цене.

Номера статей Главы 32. Налог на имущество физических лиц

При этом глава 30 НК РФ о налогообложении имущества юридических лиц осталась без модификаций.

Глава 30 НК РФ о налогообложении имущества юридических лиц

Понятие кадастровой стоимости

Как следует из самого термина, кадастровая цена устанавливается по кадастровым (реестровым) записям. Соответственно, вычисляется она по результатам государственной оценочной деятельности и соответствует рыночной цене, установленной массовым методологическим способом.

Установленные таким образом цены вносятся в государственную кадастровую книгу с присвоением каждому объекту недвижимости собственного номера.

Калькулятор налога на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году

Принадлежащее юридическим лицам недвижимое имущество

В традиционном понимании понятие «недвижимость» означает привязанность имущества к земле, земельному участку. В отношении юридических лиц законодатель несколько расширяет это традиционное понимание. Так, в налогообложении юридических лиц в качестве недвижимого имущества также могут выступать:

- Морские и речные суда международной и внутренней навигации, которые подлежат обязательной государственной регистрации.

- Авиалайнеры, самолеты, вертолеты.

- Объекты космического назначения.

- Другое имущество, которое законодатель может отнести к недвижимому.

Что такое недвижимое имущество

Еще одно различие в налогообложении по кадастровой цене между юридическими и физическими лицами выражается в том, что налогом облагаются не только собственная недвижимость юридического лица, но и объекты взятые:

- в пользование;

- в оперативное распоряжение;

- в управление по доверенности от собственника;

- по концессии, находящееся на балансе, как учитываемое в совместной партнерской деятельности и проводимое по бухгалтерскому балансу.

Налог на землю по кадастровой цене

Следует уточнить, что участки земли не облагаются налогом на недвижимость, поскольку законодатель в их отношении применяет другой вид налогообложения, а именно земельный налог.

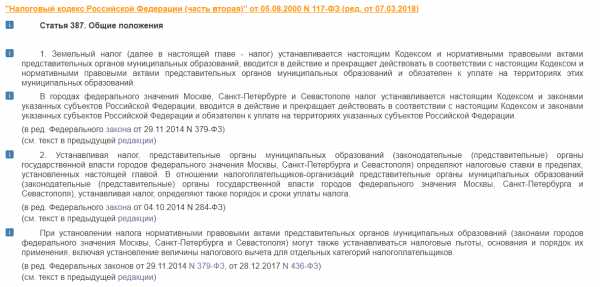

Глава 31. Земельный налог

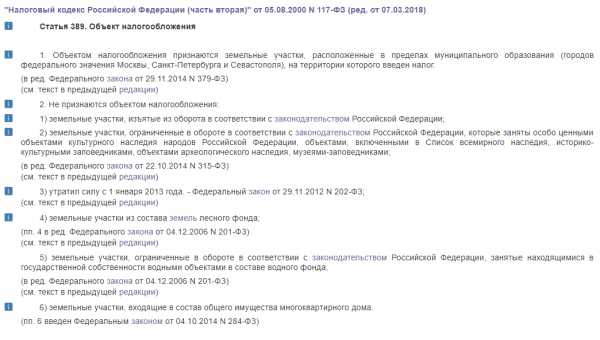

В силу ст. 387 НК размеры налога определяются подзаконными региональными актами на уровне муниципальных органов самоуправления в зависимости от кадастровой стоимости земли. При этом ст. 389 НК РФ выводит из объектов налогообложения следующие земли:

- выведенные либо ограниченные в обороте;

- лесного фонда;

- водного фонда;

- входящие в многоквартирный жилой массив.

Статья 387. Общие положения

Статья 389. Объект налогообложения

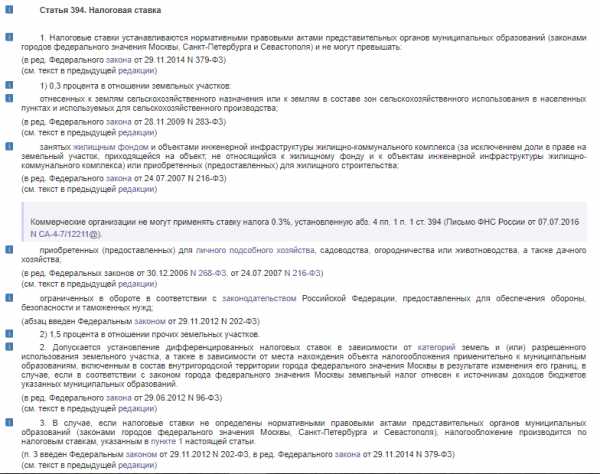

Налоговая ставка устанавливается статьей 394 НК РФ.

| Земельный фонд | Ставка налогообложения |

|---|---|

| Земли аграрного назначения, используемые для с/х деятельности, занятые жилым фондом и личными подсобными хозяйствами | |

| Прочие земельные участки | 1,5% от кадастровой цены |

Статья 394. Налоговая ставка

Важно! Юридические лица – плательщики налогов по упрощенной схеме, также являются плательщиками налогов по кадастровой стоимости, если объекты включены в региональные кадастровые книги.

Объекты налогообложения и способы оплаты налога по кадастровой стоимости

Статья 378.2 Налогового Кодекса дает исчерпывающий перечень объектов недвижимого имущества юридических лиц, подлежащих налогообложению по их кадастровой стоимости.

| Наименование субъекта налогообложения | Налоговая ставка по кадастровой стоимости |

|---|---|

| Центры и комплексы коммерческих организаций, деловые центры | Не более 2% от кадастровой стоимости |

| Помещения, предназначенные для офисов, магазинов, пунктов общественного питания и бытового обслуживания | Не более 2% от кадастровой стоимости |

| Недвижимость иностранных компаний и организаций, действующих на законных основаниях на территории РФ | Не более 2% от кадастровой стоимости |

Основным условием для налогообложения, согласно заданной таблице, является целевое назначение недвижимости для управленческого или коммерческого использования.

Налог на имущество организаций

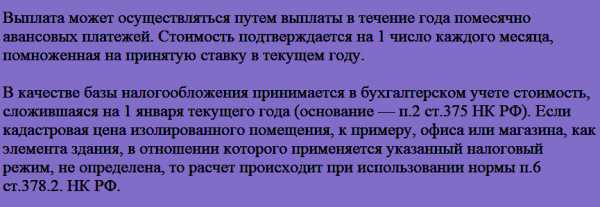

Способами оплаты налога являются авансовый или годовой варианты.

При авансовом способе оплаты налоговые отчисления производятся либо ежемесячно, либо раз в полугодие, а при годовом – к концу налогового периода, заканчивающегося 31 марта года, следующего за налоговым. При этом исчисление налоговой выплаты осуществляется по следующей схеме:

Схема исчислений налоговой выплаты

При этом правилом определения налогооблагаемой площади (налоговой базы) станет формула:

Общая площадь постройки × конкретная площадь помещения, используемого под бизнес.

Важно! Сотрудник налоговых органов имеет право внесения изменений в расчет и прибавки к налоговой выплате недоучтенной бухгалтером суммы по налоговой базе.

Отчетными периодами для юридических лиц, осуществляющих платежи по кадастровой стоимости, считаются первый, второй и третий кварталы календарного года.

Платежи по кадастровой стоимости

Переоценка кадастровой стоимости

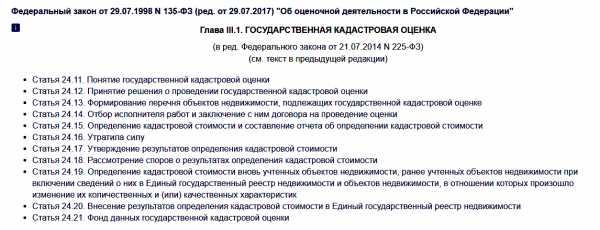

Государственная деятельность по кадастровой оценке недвижимости регламентируется Законом РФ «Об оценочной деятельности», а именно статьями 24.11 – 24.21 данного закона.

Государственная кадастровая оценка, статьи 24.11 – 24.21

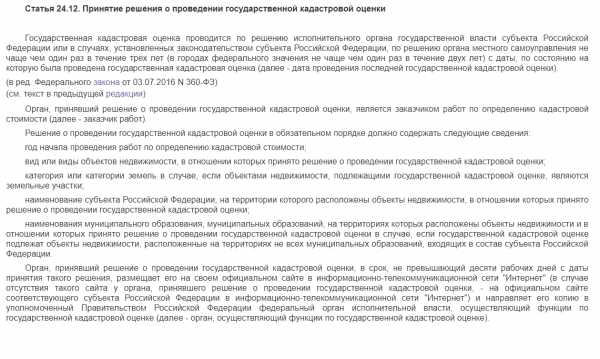

В соответствии со ст. 24.12 переоценка кадастровой стоимости проводится по решению органов местного самоуправления, либо по решению органов государственной власти не чаще одного раза в течение трех лет.

Статья 24.12. Принятие решения о проведении государственной кадастровой оценки

При проведении оценочной комиссии учитываются естественный износ недвижимости, потеря в стоимости в связи с авариями, природными катаклизмами и другими событиями, повлекшими изменение стоимости недвижимости.

Опротестование решения оценочной комиссии по кадастровой стоимости

С момента перехода от исчисления налоговых выплат на недвижимость исходя из их инвентаризационной оценки к оплате по кадастровой стоимости, стали возникать спорные ситуации между налогоплательщиком и кадастровыми органами.

С учетом того, что переоценка кадастровой цены происходит не более чем раз в три года, очень актуальными становятся вопросы обжалования выводов оценочной комиссии. Достаточно часто встречаются случаи завышения стоимости недвижимости в результате поверхностной оценки, ошибочного толкования норм закона, неверного установления характера собственности либо реальных производственных площадей.

Самым простым способом предотвращения излишнего начисления налоговых выплат будет постоянный мониторинг кадастровых оценок. Узнать о кадастровой цене недвижимого имущества можно на сайте федеральной кадастровой службы «Росреестр», предоставляющем информацию в режиме online.

Официальный сайт Росреестра

При подобной системе наблюдения можно будет оспорить оценку до того, как на недвижимость придется платить налог. Дело в том, что суммы переплаченного налога не возвращаются, даже если удалось доказать ошибочность кадастровой оценки.

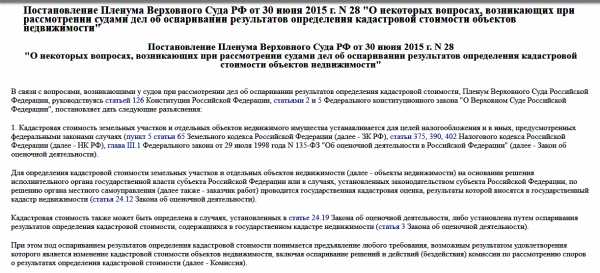

При разрешении подобных споров органы, правомочные их рассматривать, руководствуются, помимо требований закона, еще и Постановлением Пленума Верховного Суда РФ.

Постановлением Пленума Верховного Суда РФ

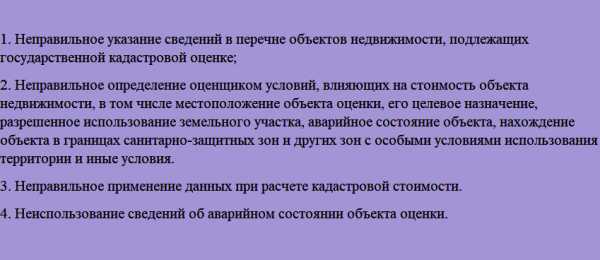

В соответствии с указаниями Пленума, могут расцениваться, как база для пересмотра кадастровой цены, следующие нарушения при оценке:

Нарушения при оценке

Органы, полномочные рассматривать кадастровые споры

Законодательство РФ не предусматривает для юридических лиц выбора метода обжалования. Если граждане имеют возможность выбирать, обратиться ли им в комиссию по спорам о кадастровой цене или в суд, то для юридических лиц предусмотрен порядок обязательного рассмотрения заявления в комиссии по кадастровым спорам.

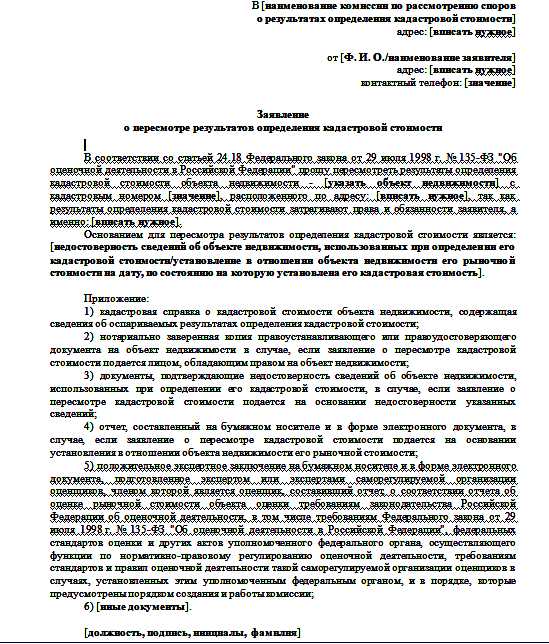

При опротестовании юридическое лицо должно представить в комиссию заявление и документы, неоспоримо подтверждающие, что при оценке объекта были допущены ошибки, приведшие к неправильному оцениванию.

Пример заявления о пересмотре результатов определения кадастровой стоимости

Комиссия по прошествии не более одного месяца со дня получения жалобы должна рассмотреть приведенные в ней доводы и вынести вердикт по существу вопроса.

В случае несогласия заявителя с решением комиссии он имеет право обжаловать его в судебную инстанцию.

К сведению! Заявления в комиссию по решению споров по кадастровой оценке не облагаются госпошлиной.

Судебная компетенция

Надо сразу уточнить, что при отказе комиссии в удовлетворении заявления обязательное обжалование не требуется. Заявитель имеет право как опротестовать решение, так и забыть о нем, обратившись в суд с первичным иском. Ввиду того, что закон предусматривает досудебный порядок, решение комиссии в любом из вариантов должно быть приложено к судебному иску. Если решение не будет приложено, суд оставит иск без движения.

Дополнительно к документам, которые уже были на рассмотрении комиссии, при обращении в суд заявитель должен приложить:

Дополнительные документы

Порядок разбирательства судами подобного рода споров регламентируется Законом «Об административном судопроизводстве РФ», а именно его главой 25.

Этим же законом установлена и подсудность по кадастровым оценкам недвижимости.

Подсудность по кадастровым оценкам недвижимости

Решение первой инстанции подлежит обжалованию в течение 30 дней.

Видео — Изменения по налогу на имущество организаций

law-world.ru

Налог на имущество организаций в 2019 году

Содержание статьи:

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

За какое имущество компаний придется платить

Пока еще законодательные изменения еще до конца не очерчены, руководители компаний продолжают оставаться в неведении, по какому же еще имуществу придется заплатить налог. Ожидается, что в поле зрения налоговой инспекции также попадут:

• активы, переданные для временного использования, в том числе и на условиях доверительного управления;

• имущество, которое формирует вклад в совместную деятельность;

• имущество, полученное на условиях договора концессии.

Кроме того, в список попадут и некоторые другие виды основных средств. Например, в 2019 году под налогообложение попадет такая недвижимость:

• природные недра с полезными ископаемыми;

• недвижимость, в том числе и недостроенная, которая расположена на земельном участке;

• другое имущество, права которые нужно зарегистрировать в установленном порядке.

Что же касается движимого имущества, то под него подпадает все то, что не входит в состав недвижимости и учитывается бухгалтерией предприятия в качестве основных фондов. В связи с этим многие предприниматели думают, что выплаты налога для них окажутся неподъемными. Однако на самом деле это далеко не так. Существует достаточно много категорий собственности, которая не входит в объект налогообложения.

На что распространяются льготы

Так, не подпадают под налогообложение земельные участки и другие объекты природы. Кроме того, не платят налог учреждения, в чью функцию входят поддержание обороны, государственной безопасности, а также правопорядка.

Далее, не платится налог в отношении объектов культурного наследия, а также памятников истории и архитектуры.

В разряд льготников попадают атомные ледоколы, иные крупные суда, космические объекты, а также ядерные установки, используемые в научных целях.

Наконец, не начисляется налог на основные фонды, входящие в первую или вторую группу амортизации. Что же касается предприятий, которым предоставлены льготы по налогу на активы, то они перечислены в ст. 381 НК РФ.

Немаловажную роль играет и своевременная постановка имущества на учет. И если к этому процессу подойти скрупулезно, то можно избежать не только штрафов, но и оптимизировать налоговые обязательства.

Какие ставки для налога

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

По налогу на имущество отчетность необходимо подавать ежеквартально. Что же касается порядка уплаты основной суммы налога, а также авансовых платежей, то его определяют местные власти в зависимости от ряда факторов.

Нужна помощь юриста?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Консультация бесплатна!

alljus.ru

С 1 января 2019 года налог на движимое имущество для организаций отменен

В Налоговый кодекс Российской Федерации внесены изменения, которые облегчат налоговую нагрузку организациям. Теперь за движимое имущество с 1 января 2019 года платить не нужно. Соответствующий закон подписан В.Путиным. Что относится к движимому имуществу и за что теперь организациям и бизнесу не надо будет платить налог?

Уже известно, что для бизнеса поднята ставка по налогу (НДС) с 18 до 20%, соответствующий закон об увеличении ставки НДС уже подписан Президентом РФ, однако Правительством было принято решение, что налог на движимое имущество следует отменить. Президент России Владимир Путин подписал Федеральный закон от 03.08.2018 N 302-ФЗ с многочисленными поправками в Налоговый кодекс РФ.

Среди этих поправок оказалась самая долгожданная для бухгалтеров организаций — отмена налога на движимое имущество юридических лиц. Изменения внесли в статью 374 НК РФ, из которой совсем исключили словосочетание «движимое имущество».Таким образом, налогом теперь облагается только недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, а также недвижимое имущество, полученное по концессионному соглашению.

Но вот что именно считать движимым имуществом, в НК РФ не конкретизировано. На помощь налогоплательщикам пришла Федеральная налоговая служба России, которая оперативно опубликовала письмо от 2 августа 2018 г. № БС-4-21/[email protected] с соответствующими разъяснениями об определении вида объектов имущества в целях применения положений главы 30 Налогового кодекса РФ.

Что считать движимым имуществом

Налоговики указали, что правовые основания для отнесения того или иного объекта к движимому или недвижимому имуществу должны определены нормами гражданского законодательства об условиях признания вещи движимой или недвижимой, в частности нормами статей 130-131 Гражданского кодекса РФ.

Движимое имущество — это имущество, параметры которого не позволяют его классифицировать как недвижимость. Характерной чертой таких материальных ценностей является возможность их передачи одним физическим лицом другому.

Законодательно: статьи 130-131 Гражданского кодекса РФ

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. (в ред. Федеральных законов от 30.12.2004 N 213-ФЗ, от 03.06.2006 N 73-ФЗ, от 04.12.2006 N 201-ФЗ).

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество. (в ред. Федерального закона от 13.07.2015 N 216-ФЗ) К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке. (абзац введен Федеральным законом от 03.07.2016 N 315-ФЗ)

2. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Таким образом, в соответствии с разъяснениями ФНС России, налогоплательщик-юрлицо для подтверждения у него наличия оснований отнесения объекта имущества к недвижимости должен доказать налоговому органу наличие соответствующих признаков. В числе таких налоговики будут учитывать такие обстоятельства, как:

- наличие или отсутствие записи об объекте недвижимости в ЕГРН;

- при отсутствии в реестре таких сведений — наличие или отсутствие у объекта прочной связи с землей;

- невозможность перемещения объекта без причинения большого ущерба его назначению.

В частности, в отношении объектов капитального строительства налоговики будут запрашивать у налогоплательщиков:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешения на строительство;

- разрешения на ввод в эксплуатацию;

- проектную или иную документацию на создание объекта недвижимости;

- данные о его характеристиках.

Как соообщает ФНС России, дополнительно в ходе налоговой проверки отчетности по налогу на имущество организаций налоговые инспекторы могут проводить осмотры, назначать экспертизы, привлекать специалистов необходимого профиля, требовать от налогоплательщиков документы и (или) информацию. Правда, только при наличии и в рамках оснований, предусмотренных Налоговым кодексом РФ.

Налог на движимое имущество отменен с 2019 года

До 2018 года на всей территории России действовала федеральная льгота по налогу на имущество для объектов движимого имущества, поставленных на учет в качестве основных средств, начиная с 2013 года. В 2018 году ее отменили, оставив право за субъектами РФ самостоятельно ее устанавливать.

Поэтому с 1 января 2018 года такая льгота действует только в тех субъектах РФ, где приняты соответствующие региональные законы. В связи с этим до конца 2018 года движимые объекты, поставленные на баланс в 2013 году или позже, освобождаются от налога только в тех субъектах РФ, которые приняли закон о предоставлении данной льготы налогоплательщикам-юрлицам. С 1 января 2019 года эти правила упраздняются вместе с самим налогом. Соответствующие правки также будут внесены в налоговую отчетность.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

informatio.ru

Налог на имущество организаций в 2019 году для юридических лиц

С 2019 года в ст. 374 «Объект налогообложения» НК РФ вообще не будет упоминания о движимом имуществе. Мы рассказываем, как теперь нужно определять облагаемую базу, и как налоговики будут проверять обоснованность отнесения ОС к категории недвижимости.

Отмена налога на движимое имущество с 2019 года

В федеральном законе 302-ФЗ, подписанном 03.08.2018 года принято несколько важных изменений, в том числе отменен налог на движимое имущество с 2019 года. Этого события давно ожидали сотрудники бухгалтерий и предприниматели. Расчеты по налогообложению движимого имущества очень сложные и всегда вызывали много вопросов. Бизнесмены называли отмененный платеж налогом на инвестиции.

Предложение об отмене налога на движимое имущество юридических лиц с 2019 года возникало неоднократно, но вызывало протесты у органов власти субъектов РФ. Руководители регионов видели в нем попытку перекрыть один из источников поступления средств в их бюджеты. Тем не менее, летом 2018 года Правительство РФ решилось на такой шаг. Возможно, это была попытка хоть чем-то порадовать бизнес перед повышением НДС, которое было утверждено в тот же день законом 303-ФЗ.

Налог на недвижимое имущество

Со следующего года изменяется порядок определения облагаемой базы по налогу на имущество организаций в 2019 году для юридических лиц. Теперь расчет будет производиться по каждому объекту недвижимости. Налоговики сделали разъяснение, какие признаки позволяют считать ОС недвижимым имуществом:

- Наличие записи в ЕГРН.

- Наличие прочной связи с землей.

- Невозможность перемещения без причинения серьезного ущерба.

По сообщению ФНС, при проверках будут назначаться экспертизы, осмотры, привлекаться специалисты. Ставки и сроки уплаты налога на имущество в 2019 году, как и прежде, будут регулироваться регионами.

Подробнее обо всех важных изменениях в налоговом законодательстве с 2019 года рассказал Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса. Читайте в статье журнала Зарплата в учреждении.

Как было в 2018 году

До 2018 года в НК РФ было закреплено освобождение от налога следующего движимого имущества:

- Относящегося к 1 и 2 амортизационным группам.

- Относящегося к 3 – 10 амортизационным группам, поставленного на учет после 01.01.2013 года. (за исключением некоторых категорий).

Законом 335-ФЗ полномочия по установлению льгот для имущества из п. 2 были переданы в регионы с 01.01.2018 года. В каких-то субъектах РФ такое движимое имущество было совсем освобождено от налога, в других применялась льготная ставка, в третьих – максимально возможная. Это вносило путаницу, непонятна была целесообразность принятых местными властями решений. Возможно, эта попытка регионального регулирования налогообложения движимого имущества тоже способствовала принятию решения о полной отмене налога в 2019 году.

www.budgetnik.ru

расчет налога на имущество организаций, физлиц и земельного налога — Бухгалтерия Онлайн

Новые правила перерасчета налогов (начнут действовать с января 2019 года)

При изменении количественных и качественных характеристик объекта

В главах НК РФ, посвященных налогу на имущество организаций, налогу на имущество физлиц и земельному налогу, появилось понятие «изменение количественных и качественных характеристик» объекта налогообложения. Применительно к земельному налогу это означает изменение вида разрешенного использования земельного участка, перевод земли из одной категории в другую и изменение площади участка. Для налога на имущество (как организаций, так и физлиц), это означает, в частности, изменение площади или назначения объекта.

При изменении количественных и качественных характеристик объекта налогообложения корректируется его кадастровая стоимость. Вслед за ней меняется и сумма налога, рассчитанного исходя из кадастровой стоимости. Комментируемый закон утвердил правила, по которым нужно пересчитывать сумму налога.

Так, налог на имущество (как организаций, так и физлиц), следует пересчитывать с той даты, когда запись о корректировке кадастровой стоимости внесена в Единый государственный реестр недвижимости (новые редакции п. 15 ст. 378.2 НК РФ и п. 2 ст. 403 НК РФ). Если изменения произошли в середине года, то при расчете налога нужно учитывать следующие правила (новые п. 5.1 ст. 382 НК РФ и п. 5.1 ст. 408 НК РФ):

- за период с 1 января до указанной даты сумма налога вычисляется исходя из прежней кадастровой стоимости с учетом коэффициента. Он равен числу полных месяцев, прошедших с 1 января до указанной даты, деленному на число календарных месяцев в налоговом периоде. Если запись внесена после 15-го числа, текущий месяц считается за полный месяц;

- за период с указанной даты по 31 декабря сумма налога вычисляется исходя из измененной кадастровой стоимости с учетом коэффициента. Он равен числу полных месяцев, прошедших с указанной даты до конца налогового периода, деленному на число календарных месяцев в налоговом периоде. Если запись внесена 15-го числа или ранее, текущий месяц считается за полный месяц.

Добавим, что до 2019 года корректировка количественных и качественных характеристик объекта при расчете налога на имущество организаций и налога на имущество физлиц не учитывается.

Сдать расчет и декларацию по налогу на имущество по актуальным формам

Сдать бесплатно ]]>По земельному налогу существенных новшеств нет. В действующей редакции пункта 1 статьи 391 НК РФ говорится: корректировка кадастровой стоимости участка вследствие изменения его площади, вида разрешенного использования или перевода земли в другую категорию, учитывается с момента внесения соответствующей записи в ЕГРН. Начиная с января 2019 года, аналогичная норма будет содержаться в новом пункте 1.1 статьи 391 НК РФ.

При исправлении ошибки и при обжаловании кадастровой стоимости

Кадастровая стоимость объекта недвижимости и земельного участка может измениться по решению специальной комиссии, по решению суда, либо путем исправления технической ошибки, допущенной ранее в ЕГРН. Подобные изменения влекут за собой и пересчет налога, рассчитанного исходя из кадастровой стоимости.

Сейчас действует правило, согласно которому при исправлении технической ошибки налог на имущество (как организаций, так и физлиц) и земельный налог пересчитываются задним числом за все периоды с момента возникновения данной ошибки. В случае изменения кадастровой стоимости по решению комиссии или по решению суда указанные выше налоги подлежат пересчету с того налогового периода, в котором подано заявление о пересмотре (но не ранее даты внесения в ЕГРН спорной кадастровой стоимости). Это закреплено в пункте 15 статьи 378.2 НК РФ, в пункте 2 статьи 403 НК РФ и в пункте 1 статьи 391 НК РФ.

С 1 января 2019 года вводится новшество, касающееся последствий изменения кадастровой стоимости объекта по решению комиссии или по решению суда. С указанной даты сумма налога будет пересчитываться задним числом за все периоды, в которых применялась оспоренная кадастровая стоимость (а не с момента подачи заявления об оспаривании, как сейчас). При исправлении технических ошибок все останется по-прежнему: налог будет пересчитываться задним числом за все периоды с момента возникновения ошибки. Эти положения изложены в новых редакциях пункта 15 статьи 378.2 НК РФ, пункта 2 статьи 403 НК РФ и в новом пункте 1.1 статьи 391 НК РФ.

Заполняйте и сдавайте через интернет декларации по земельному, транспортному и «имущественному» налогам

Сдать бесплатно ]]>Ограничение по перерасчету налогов для физических лиц

Законодатели ввели ограничение по перерасчету имущественных налогов, которые платят граждане. Если перерасчет налога на имущество физлиц и земельного налога приводит к уменьшению налога, такой перерасчет возможен только за три года, предшествующих календарному году, в котором ИФНС направила уведомление о перерасчете. Что касается перерасчета, приводящего к увеличению суммы указанных налогов, то он вообще не возможен.

Это правило введено новым пунктом 2.1 статьи 52 НК РФ (вступает в силу с 2019 года). Оно применяется независимо от того, какой была причина перерасчета: исправление ошибки, изменение количественных или качественных характеристик объекта, либо изменение кадастровой стоимости по решению комиссии или по суду.

Перерасчет имущественных налогов физлиц делают налоговики на основании сведений, которые к ним поступают из Росреестра (например, в случае внесения в ЕГРН измененной кадастровой стоимости объекта или исправления допущенной ранее технической ошибки) или из других источников.

Также новое правило об ограничении тремя года срока, за который возможна корректировка налога в меньшую сторону, будет применяться и при перерасчете транспортного налога.

Другие новшества по налогу на имущество физлиц

С момента подписания Закона № 334-ФЗ (то есть с 3 августа 2018 года) применяется новшество, затрагивающее расчет налога на имущество физлиц исходя из кадастровой стоимости объекта. С указанной даты рассчитывать налог по формуле, в которой задействована инвентаризационная стоимость и понижающий коэффициент, можно только в течение первых трех налоговых периодов (ранее было в течение первых четырех налоговых периодов). Начиная с четвертого налогового периода в общем случае нужно считать налог без понижающих коэффициентов (новая редакция п. 8 ст. 408 НК РФ).

Также есть ряд поправок, которые вступили в силу и распространяются на правоотношения, возникшие с января 2017 года. То есть эти новшества должны быть учтены уже при расчете налога на имущество физлиц за 2017 год.

Во-первых, правила расчета налоговой базы, предусмотренные для квартиры, теперь применяются и в отношении части жилого дома. База каждого из этих объектов (в том числе, части жилого дома) равна его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. метров его общей площади (новая редакция п. 3 ст. 403 НК РФ).

Во-вторых, правила расчета налоговой базы, предусмотренные для комнаты, теперь применяются и в отношении части квартиры. База для каждого из этих объектов (в том числе, части квартиры) равна его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 10 кв. метров его площади (новая редакция п. 4 ст. 403 НК РФ).

В-третьих, установлено, что ставка налога не может превышать 0,1% кадастровой стоимости не только для жилых домов, квартир и комнат, как было раньше, но еще и для частей жилых домов и частей квартир (новая редакция подп. 1 п. 2 ст. 406 НК РФ).

В-четвертых, налоговые льготы, которые ранее были предусмотрены в отношении квартир и жилых домов, теперь распространяются также и на части квартир и части жилых домов (новая редакция подп. 1 и 2 п. 4 ст. 407 НК РФ).

В-пятых, добавлен ряд уточнений, посвященных расчету налога в отношении гаражей и машино-мест, которые расположены в торговых, офисных комплексах и других объектах, включенных в региональный «кадастровый» перечень. Раньше в отношении таких гаражей и машино-мест нужно было платить налог по той же ставке, что и в отношении других помещений в этих объектах (то есть по максимальной ставке 2%).Теперь же установлено, что гаражи и машино-места облагаются налогом на имущество физлиц по ставке не более 0,1% и в том случае, если они расположены в объектах, которые входят в «кадастровый» перечень (новая редакция подп. 1 п. 2 ст. 406 НК РФ).

Кроме того, законодатель уточнил, что в отношении любых гаражей и машино-мест (независимо от того, где они расположены) можно применять налоговые льготы (новая редакция п. 5 ст. 407 НК РФ). А при расчете налога в отношении таких объектов в течение первых трех лет можно использовать формулу, в которой задействована инвентаризационная стоимость и понижающий коэффициент (новая редакция п. 8 ст. 408 НК РФ).

В-шестых, появилось новое правило об ограничении ежегодного увеличения налога, рассчитанного исходя из кадастровой стоимости объекта. Чтобы определить сумму налога, подлежащую уплате, необходимо сравнить две величины. Первая — это налог за текущий период. Вторая — это налог за предыдущий период, умноженный на коэффициент 1,1. Важная деталь: обе величины следует рассматривать без учета коэффициента, который применяется в ситуации, когда в середине года у налогоплательщика произошли какие-либо изменения (поменялась доля в праве общей собственности, появилось или пропало право на льготу, появилось или пропало право собственности на объект). Если окажется, что первая величина больше второй, налог за текущий период будет равен второй величине с учетом указанного выше коэффициента 1,1 (новый п. 8.1 ст. 408 НК РФ).

Отметим, что данная формула не применяется в отношении торговых, офисных комплексов и других объектов, включенных в региональный «кадастровый» перечень. Исключение касается гаражей и машино-мест, входящих в состав этих объектов. При расчете налога по таким гаражам и машино-местам нужно будет применять правило, введенное пунктом 8.1 статьи 408 НК РФ (новая редакция п. 8 ст. 408 НК РФ).

www.buhonline.ru

Налог на имущество организаций в 2017/2018 году

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Налог на имущество организаций: кто должен платить налог

Этот налог уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества, числящегося на балансе в качестве основных средств, уплачивают организации на ОСН, а также организации на ЕСХН в отношении вышеназванного имущества.

Еще в 2017 году налог с движимого имущества общережимникам приходилось платить в следующих ситуациях (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

- движимое имущество принято на учет как ОС до 01.01.2013 г.;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате реорганизации/ликвидации организаций;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате его передачи (включая приобретение) между взаимозависимыми лицами.

Правда, если организация на ОСН владела только основными средствами, включенными в первую или во вторую амортизационную группу, то платить налог ей было не нужно — данное имущество не является объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ).

Но все кардинально изменилось с 2018 года. Об изменениях по налогу на имущество-2018 можно прочитать в отдельном материале.

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1, 1.1 ст. 380 НК РФ):

| Налоговая база | Максимальная ставка налога | ||

|---|---|---|---|

| 2014 год | 2015 год | 2016 и последующие годы | |

| Среднегодовая стоимость* | 2,2% | ||

| Кадастровая стоимость | Для Москвы | ||

| 1,5% | 1,7% | 2% | |

| Для иных субъектов РФ | |||

| 1% | 1,5% | 2% | |

* В отношении имущества, указанного в п.25 ст.381 НК РФ и не освобожденного региональными властями от обложения, ставка налога не может превышать в 2018 году 1,1% (п.3.3 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущества в Рязанской области – 1 апреля года, следующего за отчетным (п. 1 ст. 4 Закона Рязанской области от 26.11.2003 N 85-ОЗ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

glavkniga.ru