Калькуляция стоимости услуг образец 2018 года

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости МТР (Excel)

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

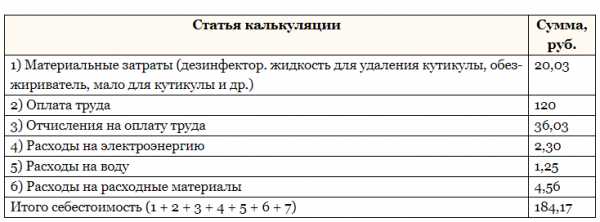

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

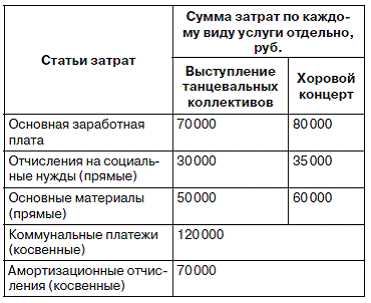

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

2ann.ru

Калькуляция затрат на услуги — образец, правила, расчеты

Расчет стоимости услуг – калькуляция – отличается от формирования себестоимости. Последнее понятие актуально только для продукции. Стоимость услуг определяется несколько иначе. Для ее расчета составляется смета, в которую включаются абсолютно все процессы, выполняемые для удовлетворения заказчика. Она всегда строго индивидуальна – не существует однородных услуг в отличие от продукции.

Чем отличается калькуляция затрат на услуги?

В их состав включаются прямые и косвенные расходы, распределяемые между оказываемыми услугами. Общие коммерческие, производственные и хозяйственные расходы раскидываются на стоимость услуг в соответствии с их признаками.

- Предварительная оценка, исходя из планируемого объема.

- Коррекция стоимости по мере включения в калькуляцию новых процессов и допуслуг.

- Перечень операций в рамках одной и той же услуг разнится в зависимости от специфики деятельности.

- Изменение цен от сезона к сезону в зависимости от рыночного уровня.

В себестоимость услуги включена стоимость необходимых материалов и все затраты по их использованию. Например, услуга по установке ворот предполагает изготовление на заказ по индивидуальным размерам самой конструкции, ее комплектацию необходимыми аксессуарами (замок, ручка, привод) плюс непосредственный монтаж. В данном случае отдельно осмечивается изготовление продукции и услуга по ее установке.

Как составить калькуляцию на услуги?

Сведения для сметы берутся исключительно из данных бухучета. Особого внимания требуют затраты следующего плана:

- Влияющие на величину налогов;

- Отражающие трудовую деятельность;

- Материальные затраты – на используемое сырье, материалы, комплектующие, инструменты и конструкции;

- Зарплата и социалка;

- Амортизация;

- Капитальные вложения.

Для потребителя обязательно отдельно осмечиваются использованные материалы и оказанные услуги. Материалы обычно указывают по их непосредственной стоимости с учетом торговой наценки. Все остальные затраты включают в услуги.

Калькуляция затрат для целей бухучета

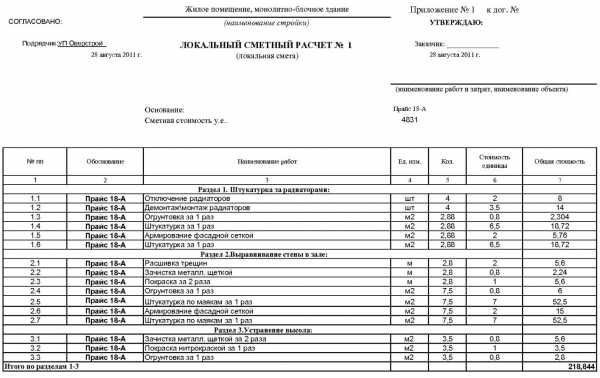

Для бухучета калькуляция составляется на основе действующей учетной политики компании. Для крупных заказчиков (особенно бюджетных организаций), работающих строго по правилам бухучета и действующим нормативам, составляются сметы по базисно-индексному методу. Для этого каждый процесс расценивается по базовым тарифам 2001 г. с поправкой на индекс текущих цен.

Этой методикой пользуются строительные и ремонтные организации, возводящие и обслуживающие объекты капительного строительства. В этих целях составляются локальные, развернутые, упрощенные и объектные сметы. Опытный сметчик в любой строительной компании на вес золота, обычный бухгалтер его не заменит. Для упрощения его работы используются специальные программы по составлению смет, ориентированные на конкретную отрасль. В них уже загружены и регулярно обновляются тарифы и индексы.

Образец калькуляции на строительные услуги

В смету на оказание строительных услуг обязательно включают следующие статьи:

- Затраты на приобретение материалов;

- Оплата труда рабочих;

- Содержание, эксплуатация и обслуживание техники;

- Общепроизводственные расходы – в целом по компании, отнесенные на возведение конкретного объекта;

- Прочие: привлечение подрядчиков, аренда техники, участка, социалка и т.д.).

Смета составляется на каждый этап строительства с формированием общей полной себестоимости объекта.

Калькуляция услуг населению

При оказании услуг населению сметы обычно так детально не расписывают, включая в них лишь две строки: материалы и работы. Обе заполняются с учетом рыночных цен. Обычно коммерческие компании, оказывающие услуги физлицам покрывают свои расходы за счет прибыли и не отражают их в смете, выдаваемой клиенту на руки.

Например, смета услуг турфирмы включает следующие затраты:

- получение визы – стоимость зависит от численности группы туристов;

- страховка – обязательная включается в стоимость самой путевки, добровольная оплачивается по желанию туриста;

- проживание – зависит от «звездности» курорта, численности группы, сезона, режима питания;

- программа – стоимость экскурсий и развлечений.

Одна и та же поездка на те же даты может стоить по-разному в зависимости от вышеуказанных факторов. Подобный перечень предоставляется клиенту. В нем не отражены затраты компании на рекламу, оплату труда сотрудников, содержание офиса, рекламные затраты, расчеты с операторами и т.д. Все эти расходы компания покрывает за счет прибыли. Но, для нужд финансового учета обязательно калькулируются все затраты. Это позволяет прогнозировать прибыль, минимизировать убытки, корректировать и предлагать новые маршруты.

delatdelo.com

Как составить калькуляцию на изделие 🚩 Составление калькуляции себестоимости продукции 🚩 Бизнес 🚩 Другое

Вам понадобится

- — цены на расходные материалы;

- — сумма оплат персоналу.

Инструкция

В первую очередь рассчитайте затраты материалов. Это самая очевидная, но на самом деле не простая статья расходов. Учтите не только прямые затраты – краска для волос (для парикмахерской), моющие средства (для службы быта), бумага для печати (для фотостудии), бензин (для грузоперевозок) и т.д., но и косвенные, например, съемные фильтры для моющих машин или картридж для принтера, ремонт и ТО автомобиля.Если вы купили технику для работы, например, компьютеры, принтеры, машинки для стрижки, пылесосы, автомобиль, то рассчитайте амортизационные отчисления. Для этого примерно прикиньте или узнайте точно (в бухгалтерской ведомости) срок службы изделия и разделите стоимость на то время, за которое техника себя оправдает. Можно рассчитать амортизацию другими способами, в зависимости от особенностей вашей работы.

Рассчитайте общую и дополнительную заработную плату, с учетом премий, вычетов и других отчислений, в том числе отчислений на социальное страхование и страхование от несчастных случаев.

Сложите вместе все полученные суммы – расходы на материалы, амортизационные отчисления, заработную плату и отчисления на соц. страхование – и возьмите от этой суммы 20%. Это будут ваши общепроизводственные расходы.

От этой же суммы рассчитайте 50% и возьмите полученную сумму за общехозяйственные расходы. Узнайте полную себестоимость, сложив все полученные суммы.

Добавьте к себестоимости еще 50%, чтобы получить плановые накопления. В общем вы пришли к оптовой цене. Увеличьте ее еще на 50% — и вы получите розничную цену. Кроме того, не забудьте про НДС.

Учтите, что все расходы вы рассчитывали для определенного количества предоставленных услуг за некий промежуток времени. Чтобы получить цену на услугу, предоставленную за один раз, разделите общую сумму на предполагаемое количество таких услуг за расчетный промежуток времени.

www.kakprosto.ru

Как правильно составить калькуляцию на услуги образец

Как правильно составить калькуляцию на услуги образец

на услугу установка индивидуальных приборов учета расхода воды

* В данном случае страховой тариф по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний установлен в размере 0,3 %.

Наталья Лесневская, кандидат экономических наук, доцент

Журнал «Главный Бухгалтер. Ценообразование» № 9, 2008 г.

Для более детального изучения см. Расчет

Калькуляция Калькуляционная единица. Статьи калькулирования. Порядок формирования элементов чистого дохода в цене

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции) Основой расчета цен — калькулирование себестоимости (издержек обращения).

Образец калькуляции стоимости услуг

Определение На базе осуществленных расчетов выявляется фактическая цена в полном либо частичном объеме .

Важно обращать внимание на то, что калькуляция готового товара различается от определения цены предоставленной услуги, в частности: Непосредственная калькуляция услуги товаров происходит по многочисленным статьям издержек, список которых может быть изменен в зависимости от сферы и специфики трудовой деятельности , а также от того, какой установлен способ калькулирования расходов.

Формирование цены: как правильно составить плановую калькуляцию

Какие нюансы необходимо учитывать при калькуляции и формировании цены? Из каких этапов состоит этот процесс?

Как производитель может позиционировать свой товар на полке? Рассмотрим поэтапно процесс составления плановой калькуляции и формирования цены на безалкогольный сильногазированный напиток «Тархун»: Калькулируем сырье и ингредиенты на основе рецептуры Выделяем прямые производственные расходы Определяем производственную себестоимость выпускаемого продукта Определяем цену отгрузки Анализируем рецептуру В зависимости от организационной структуры предприятия/производства рецептуру можно взять у главного технолога, начальника лаборатории предприятия или директора по качеству.

Примеры калькуляции

Себестоимость продукции – один из базовых показателей экономической эффективности коммерческой организации.

Себестоимость отражает все стороны хозяйственной деятельности, результаты использования всех производственных ресурсов коммерческой организации.

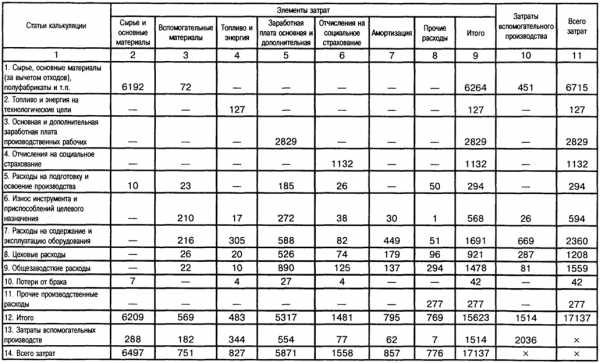

Калькуляция – это группировка и учет затрат по экономическим элементам и статьям затрат, иными словами это исчисление затрат в денежном выражении на производство и реализацию единицы продукции.

Ниже представлена подборка примеров составления калькуляций себестоимости продукции, работ или услуг.

Столько говорят о компании ФинЭкспертиза, хотела б.

Надстройка Fincontrollex® Variance Analysis Tool д.

Для того, чтобы быстро выполнить факторный анализ .

С большим интересом прочитал Вашу статью, очень ин.

Себестоимость услуг и работ — что это такое, как вести учет и расчет (калькулирование) виды и формирование себестоимости услуг

Себестоимость услуг и работ — что это такое, как вести учет и расчет (калькулирование) + виды и формирование себестоимости услуг 16 октября 9027 0 Автор: Шмидт Николай 9027 0

Содержание Что такое себестоимость услуг — общее понятие Себестоимость услуг – это сумма всех издержек, выраженная в денежном эквиваленте, которые понесло предприятие для предоставления услуги.

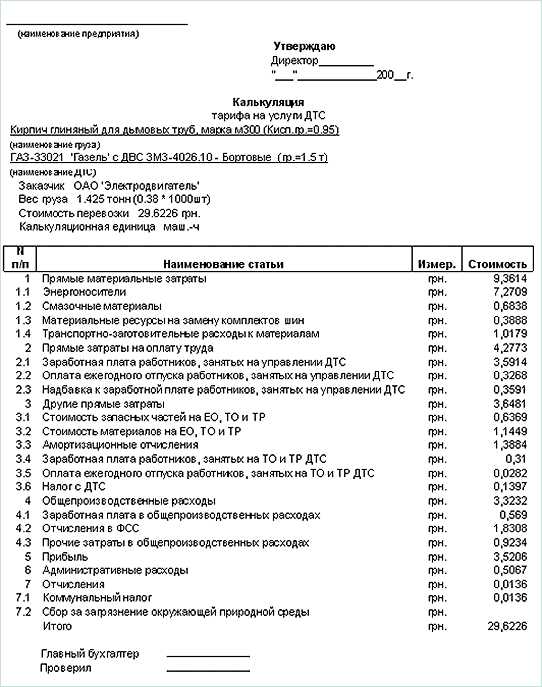

Калькуляция себестоимости работы транспортной техники

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа.

obpotrebnadzor.ru

| № | Обоснование по ЕНиР | Наименование работ | Ед. измерения | Кол-во работ | На единицу работ | На объем работ | Состав звена по ЕНиР | |||

| Нвр | Расцен | ТН(ч-час) | Тн(ч-дни) | Зар.плата (ЗП) | ||||||

| ка | ||||||||||

| 1 | Е 2-1-36 п2б | Планировка поверхносити трактором Т-100 | 1000м² | 0,104 | 0,33 | 0,35 | 0,03 | 0 | 0,04 | машинист 6р-1чел |

| 2 | Е 2-1-5 п20 | Срезка растительного слоя бульдозером | 1000м² | 2,14 | 1,5 | 1,59 | 3,2 | 0,4 | 3,4 | машинист 6р-1чел |

| 3 | Е 2-1-10 п3в | разработка грунта 2-ой группы в котловане экскаватором Э-302 | 100м³ | 19,1 | 3,6 | 0,38 | 68,8 | 8,6 | 7,3 | машинист 6р-1чел |

| 4 | Е 2-1-60 п.5б | Планировка поверхности по рейке | 100м² | 6,54 | 16,5 | 11,6 | 108 | 13,5 | 75,5 | землекоп 3р-1чел |

| 5 | Е 19-36 | Песчаное основания под фундаментных подушки | 100м² | 3,2 | 10,5 | 7,35 | 33,6 | 4,2 | 23,5 | бетонщик 3р-1чел |

| 6 | Е 4-1-1 т2 п.3а | Установка фундаментных подушек | 1 эле-мент | 87 | 0,78 | 0,55 | 67,9 | 8,48 | 48,2 | машинист 6р-1чел монтажник 4р,3р,2р-1чел |

| 0,26 | 0,28 | 22,6 | 2,83 | 24,4 | ||||||

| 7 | Е 4-1-3 т2 п.4а | Установка стеновых фундаментных блоков | 1 эле-мент | 224 | 0,78 | 0,55 | 175 | 21,8 | 124 | машинист 6р-1чел монтажник 4р,3р,2р-1чел |

| 0,26 | 0,28 | 58,2 | 7,28 | 62,7 | ||||||

| 8 | Е 3-2 п.3 | Горизонтальная гидроизоляция ЦПР | 100м² | 1,14 | 5,6 | 3,92 | 6,38 | 0,8 | 4,47 | каменщик 3р-1чел |

| 9 | Е 11-37 п.4в | Вертикальная гидроизоляция за 2 раза | 100м² | 2,84 | 18,5 | 6,08 | 52,5 | 6,57 | 17,3 | гидроизолировщик 3р-1чел 2р-1чел |

| 10 | Е 11-50 п.20 | Варка битумной мастики в котле | 1т | 0,82 | 12,6 | 8,38 | 10,4 | 1,3 | 6,9 | гидроизолировщик 6р-1чел 2р-1чел |

| 11 | Е 2-1-58 т.г. п.30 | Послойная засыпка пазух котлована грунтом, толщина тромб. 0,3м | 1м³ | 57,5 | 0,73 | 0,45 | 41,9 | 5,24 | 25,9 | землекоп 2р-1 1р-1 |

| 12 | E 3-6 т2 п4а | Кладка наружных стен их котельца | 1м³ | 481 | 2,4 | 1,68 | 1154 | 144 | 808 | каменщик 3разр.- 2чел. |

| 13 | Е 3-6 т2 п6а | Кладка внутренних стен из котельца | 1м³ | 651 | 3,3 | 2,46 | 2148 | 268 | 1601 | каменщик 4р-1 3р-1 |

| 14 | Е 3-20 т.2 п. 1 | Устройство и разборка инвентарных подмостей | 10м³ | 158 | 0,48 | 0,38 | 75,6 | 9,46 | 59,9 | крановщик 4р-1чел., плотник 4р-1чел., 2разр.-2чел. |

| 1,44 | 0,99 | 227 | 28,4 | 157 | ||||||

| 15 | Е 3-12 п.2 | Устройство кирпичных перегородок | 1м² | 761 | 0,66 | 0,47 | 502 | 62,8 | 359 | каменщик 4р-1 2р-1 |

| 16 | Е 4-1-20 п,1 | Заделка отверстий в пустотных плитах | 10 отв | 316 | 0,42 | 0,29 | 133 | 16,6 | 92,9 | монтажник 3р-1 |

| 17 | Е4-1-7 п.5а | Укладка плит перекрытий | 1 эле-мент | 360 | 0,72 | 0,51 | 259 | 32,4 | 183 | монтажники 4,2 р. — 1, 3 р.- 2 чел., машинист 6 р.-1 чел. |

| 0,18 | 0,19 | 64,8 | 8,1 | 68,8 | ||||||

| 18 | Е 4-1-26 п3б | Заливка швов плит вручную | 100м | 17,2 | 6,4 | 4,77 | 110 | 13,8 | 82 | монтажник 4р-1 3р-1 |

| 19 | Е 4-1-10 п.8a,б | Установка лестничных маршей и площадок | 1 эле-мент | 18 | 1,4 | 1,02 | 25,2 | 3,15 | 18,4 | монтажник 4разр. — 2чел., 3,2р-1чел. машинист.6р-1чел |

| 0,35 | 0,37 | 6,3 | 0,79 | 6,68 | ||||||

| 20 | E4-1-12 т2 п.1 | Укладка балконных плит | 1 эле-мент | 16 | 2 | 1,46 | 32 | 4 | 23,4 | монтажник 4 — 2чел., 3,2р-1 машинист. 6р-1 |

| 0,5 | 0,53 | 8 | 1 | 8,48 | ||||||

| 21 | Е40-3-22 т2 п1 | Заготовка мауэрлата | 100м | 130 | 7,4 | 5,29 | 962 | 120 | 688 | Плотник 4,2 разр. — 1 чел. |

| 22 | Е40-3-22 т2 п5 | Заготовка стропил | 100м | 6,65 | 7,8 | 5,4 | 51,9 | 6,48 | 35,9 | Плотник 4,3 разр. — 1 чел. 2разр. — 2чел |

| 23 | Е40-3-22 т2 п7 | Заготовка слуховых окон | 1 эле-мент | 24 | 1,7 | 1,22 | 40,8 | 5,1 | 29,3 | Плотник 4,2 разр. — 1 чел. |

| 24 | Е 6-9 т2 п3б | Устройство мауэрлата | 100м² | 7,56 | 1,4 | 0,97 | 10,6 | 1,32 | 7,36 | Плотник 5,3 разр. 1; 2разр. 2 Подсобный рабочий 1 разр. 1 |

| 25 | Е 6-9 т2 п3в | Устройство стропильной системы | 100м² | 7,56 | 17,5 | 12,2 | 132 | 16,5 | 92,1 | Плотник 5,3 разр. 1; 2разр. 2 Подсобный рабочий 1 разр. 1 |

| 26 | Е 7-13 п1 | Устройство пароизоляции | 100м² | 7,56 | 6,7 | 4,49 | 50,7 | 6,33 | 33,9 | изолировщик 3,2разр.-1чел. |

| 27 | Е 7-14 п5 | Устройство теплоизоляции (мин. Вата толщиной до 60мм) | 100м² | 7,56 | 5,2 | 3,59 | 39,3 | 4,91 | 27,1 | изолировщик 4р.-1чел, 2р.-2чел. |

| 28 | Е 11-40 п4а | Устройство гидроизоляции | 100м² | 7,56 | 14 | 9,94 | 106 | 13,2 | 75,1 | гидроизолировщик 2,3,4р.-1чел |

| 29 | Е 6-9 т2 п3г | Устройство обрешётки | 100м² | 7,56 | 13,5 | 9,4 | 102 | 12,8 | 71,1 | плотник 5,3 разр. 1; 2разр. 2 подсобный рабочий 1 разр. 1 |

| 30 | Е 6-9 т2 п3д | Устройство слуховых окон | 100м² | 0,18 | 1,3 | 0,91 | 0,24 | 0,03 | 0,17 | плотник 5,3 разр. 1; 2разр. 2 подсобный рабочий 1 разр. 1 |

| 31 | Е 7-4 п9 | Установка металлочерепицы | 100м² | 7,56 | 6,3 | 4,28 | 47,6 | 5,95 | 32,4 | кровельщик 5р-1 3р-3 |

| 32 | Е 6-11 | Обшивка карниза вагонкой | 100м | 2,42 | 13,5 | 9,05 | 32,7 | 4,08 | 21,9 | кровельщик 4 разр. — 1 чел. |

| 33 | Е 7-9п.1в | Установка водосточных труб | 1м | 121 | 0,2 | 0,16 | 24,2 | 3,03 | 19,1 | плотник 4,2 разр. — 1 чел. |

| 34 | Е6-13т1 п3 а,б | Установка дверных блоков вручную | 100м² | 2,94 | 9 | 8,19 | 26,5 | 3,31 | 24,1 | крановщик 5р.-1 чел. плотник 4,2р — 1чел |

| 18 | 12,9 | 52,9 | 6,62 | 37,8 | ||||||

| 35 | Е6-13т1 п1в,г; 2в,г; 3в,г; | Установка оконных блоков вручную | 100м² | 2,01 | 96,6 | 69,1 | 194 | 24,3 | 139 | крановщик 5р.-1 чел. плотник 4,2р — 1чел |

| 18,8 | 17,1 | 37,8 | 4,72 | 34,4 | ||||||

proektabc.ru

Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

exceltable.com

основа основ – Blogi – VGK

Бухгалтерам, экономистам, финансистам, а также предпринимателям следует владеть навыками калькулирования себестоимости, что позволит осуществить правильную оценку результов хозяйственной деятельности предприятия.

Себестоимость произведённой, проданной продукции или оказанных услуг, является неотъемлемой частью финансового и управленческого учёта.

Практические примеры калькулирования себестоимости будут рассмотрены в данной статье.

Главная стратегическая цель любой предпринимательской деятельности связана, безусловно, с получением прибыли. А основным внутренним фактором, который влияет на величину прибыли являются затраты.

Информация о затратах в предпринимательской деятельности необходима для:

- управления и контроля за деятельностью предприятия;

- оценки результатов хозяйственной деятельности;

- принятия решений.

Затраты предпринимательской деятельности классифицируют, т.е., подразделяют на различные логические группы:

- в зависимости от реакции затрат на изменение объема производства – постоянные (фиксированные, неизменные) и переменные затраты;

- по функциям затрат – производственные, по продаже, административные и прочие затраты;

- по характеру (сущности) затрат – материальные, трудовые, износ и прочие затраты;

- в зависимости от отнесения затрат на объект калькуляции – прямые и косвенные затраты.

Каждая классификация затрат преследует конкретную цель и используется при определённых методах калькулирования себестоимости.

Себестоимость – это представленный в денежном выражении расход ресурсов или общая сумма затрат, связанных с изготовлением единицы продукции (услуги) или всего объема производства в определенный период времени. Различают следующие методы калькулирования себестоимости:

- калькуляция себестоимости продукта (калькуляция себестоимости при полном распределении затрат), которая включает в себя как прямые, так и косвенные (общие, накладные) затраты;

- попроцессная калькуляция себестоимости, которая учитывает затраты всего процесса целиком, не классифицируя их на прямые и косвенные, а затем устанавливает среднюю себестоимость единицы выпущенной продукции.

- калькуляция себестоимости по переменным затратам (по предельным затратам), которая учитывает только переменные затраты, связанные с производством конкретного продукта или предоставлением конкретной услуги.

В производственную себестоимость включают прямые и косвенные затраты, которые в свою очередь делятся по элемента затрат на материальные, трудовые и прочие затраты. Полная себестоимость состоит из производственной себестоимости, к которой добавляются непроизводственные затраты, такие как затраты по продаже и административные затраты. Используя информацию о полной себестоимости , предприятие устанавливает цену продукции или услуги, определяет уровень их рентабельности.

В данной статье представлен пример расчёт себестоимости, используя метод калькулирования себестоимости продукта, классифицируя затраты на прямые и косвенные. Данный метод калькулирования себестоимости является наиболее популярным.

Прямые затраты можно прямо и полностью отнести на объект калькуляции ,т.е. на продукт, услугу или отдельную операцию.

Косвенные затраты нельзя отнести на объект калькуляции,их относят на места возникновения затарат, т.е. на структурные единицы, подразделения или на определённую область деятельности, например администрацию.

Для расчёта полной производственной себестоимости, а также полной себестоимости необходимо рассчитать косвенные затраты на единицу объекта калькуляции. С этой целью рассчитываются специальные ставки начисления косвенных затрат (S).

Для расчёта ставок начисления косвенных затрат и дальнейшего распределения косвенных затрат по объектам калькуляции, используют несколько методов:

- Метод 1 – распределение косвенных затрат по статьям калькуляции пропорционально количеству произведенной или проданной продукции (пропорционально количеству предоставленных услуг).

- Метод 2 – распределение косвенных затрат пропорционально трудоемкости производимой продукции (предоставляемой услуги).

- Метод 3 – распределение косвенных затрат пропорционально выбранной основе распределения в денежном выражении, например, пропорционально прямым материальным, прямым трудовым или основным затратам (общая сумма прямых затрат).

Наибольшей популярностью пользуются 1 метод и 3 метод.

В нижеприведённом примере представлено калькулирование себестоимости продуктов А, В и С по методу калькулиравания себестоимости продукта с использованием всех трёх вышеупомянутых методов в расчёте ставок начисления косвенных затрат.

Пример 1. Предприятие производит три вида продукции – А, В и С. Для руководства предприятия необходимо разработать бюджет затрат и составить плановую калькуляцию себестоимости на ноябрь 2012 года.

Известна следующая информация о данных продукции:

1. Объем производства за месяц 1300 шт, в т.ч. А=300 шт., В=580 шт., С=420 шт.

2. Норма расхода прямых материалов и рабочего времени на 1 единицу произведённой продукции представлены в таблице 1:

Таблица 1.

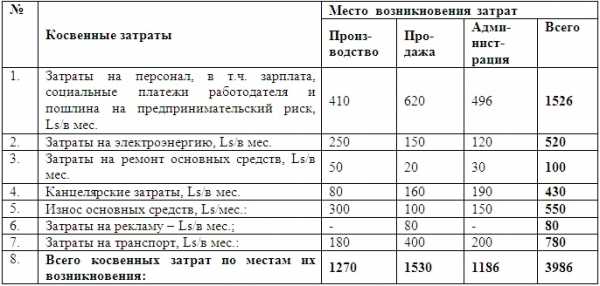

3. Косвенных затраты по местам их возникновения представлены в в таблице 2:

Таблица 2.

Задание (а). Составить калькуляцию себестоимости продукции, используя для распределения косвенных затрат объем производства продукции (метод 1).

Ответ на задание (а).

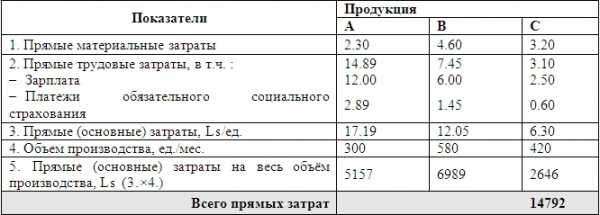

1. (а) Определим прямые затраты для каждой единицы продукции.

Таблица 3. Расчет прямых материальных затрат

Таблица 4. Расчет затрат на оплату труда

Таблица 5. Расчет прямых (основных) затрат

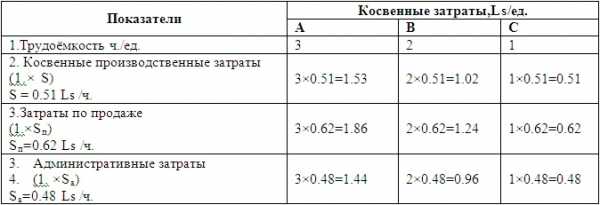

2. (а) Определим косвенные затраты на единицу продукции, используя 1 метод.

Рассчитаем ставку начисления косвенных затрат (S) в латах на единицу произведённой продукции.

2.1. Расчёт ставки начисления косвенных производственных затрат (S) в латах на единицу произведённой продукции.

S = Косвенные производственные затраты / Объем производства = 1270 / 1300 = 0,9769 Ls/ед.

2.2. Расчёт ставки начисления косвенных затрат по продаже (Sп) в латах на единицу произведённой продукции.

Sп = Затрат по продаже / Объем производства = 1530 / 1300 = 1,1769 Ls/ед.

2.3. Расчёт ставки начисления административных затрат (Sа) в латах на единицу произведённой продукции.

Sа = Административные затраты / Объем производства = 1186 / 1300 = 0,9123 Ls/ед.

3. (а) Используя результаты расчетов 1. (а) и 2. (а), составим калькуляцию себестоимости:

Таблица 6.

Задание (в). Составить калькуляцию себестоимости продукции, используя для распределения косвенных затрат общую трудоемкость (метод 2).

Ответ на задание В.

1. (в) Прямые затраты для каждой единицы продукции рассчитаны в табл. 5.

2. (в) Определим косвенные затраты на единицу продукции, используя 2 метод.

Рассчитаем ставку начисления косвенных затрат (S) в латах на один час рабочего времени, т.е. за основу распределения косвенных затрат принимается тркдоёмкость производимой продукции.

2.1. Рассчитаем общую трудоемкость продукции в часах

Таблица 7.

2.2. Определим ставки начисления косвенных затрат.

2.2.1. Расчёт ставки начисления косвенных производственных затрат (S) в латах на 1 час рабочего времени, необходимого для производства продукции:

S = Косвенные производственные затраты / Объем производства = 1270 / 2480 = 0,5121 Ls/ч.

2.2.2. Расчёт ставки начисления косвенных затрат по продаже (Sп) в латах на 1 час рабочего времени, необходимого для производства продукции:

Sп = Затраты по продаже / Объем производства = 1530 / 2480 = 0,6169 Ls/ч.

2.2.3. Расчёт ставки начисления административных затрат (Sа) в латах на 1 час рабочего времени, необходимого для производства продукции:

Sа = Административные затраты / Объем производства = 1186 / 2480 = 0,4782 Ls/ч.

2.3. Определим косвенные затраты на единицу продукции путём умножения трудоемкости одной единицы продукции в часах на ставку начисления косвенных затрат, выраженную в латах на 1 час рабочего времени, необходимого для производства продукции.

Таблица 8.

3. (в) Используя результаты расчетов 1. (в) и 2. (в), составим калькуляцию себестоимости:

Таблица 9.

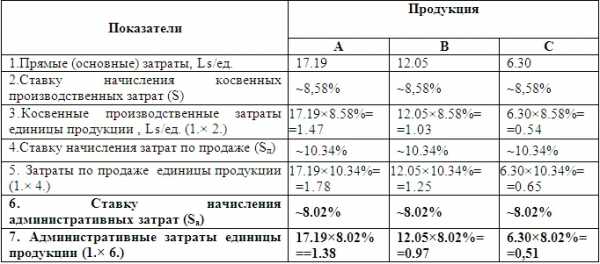

Задание (с). Составить калькуляцию себестоимости продукции, используя метод 3, принимая за основу распределения косвенных затрат – прямые производственные затраты.

Ответ на задание (с)

1. (с) Прямые затраты для каждой единицы продукции рассчитаны в табл. 5.

2. (с) Определим косвенные затраты на единицу продукции, используя 3 метод.

Основой для распределения косвенных затрат принимаются прямые или основные затраты.Величина прямых затрат на единицу продукции и на весь объём производства представлены в таблице 3.

2.1. Рассчитаем ставку начисления косвенных производственных затрат (S) в процентах от прямых затрат:

S = Косвенные производственные затраты × 100 / Прямые производственные затраты

S = 1270 × 100 / 14792 = 8,5857%

2.2. Рассчитаем ставку распределения косвенных затрат по продаже (Sп) в % от прямых затрат.

Sп = Затраты по продаже × 100 / Прямые производственные затраты

Sп = 1530 × 100 / 14792 = 10,3434%

2.3. Расчёт ставки распределения административных затрат (Sа) в латах на единицу произведённой продукции.

Sа = Административные затраты × 100 / Прямые производственные затраты

Sа = 1186 × 100 / 14792 = 8,0178%

Далее определим косвенные производственные затраты единицы продукции, умножая прямые затраты единицы продукции на ставку начисления косвенных затрат в процентах от прямых затрат.

Таблица 10.

3. (с) Используя результаты расчетов 1. (с) и 2. (с), составим калькуляцию себестоимости по 3 методу:

Таблица 11.

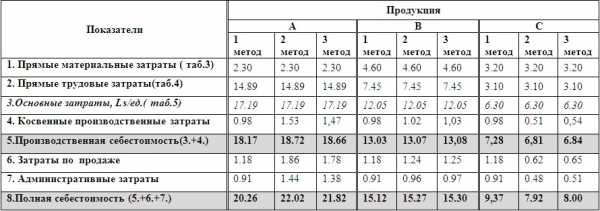

Таблица 12. Результаты расчетов себестоимости продукции А, В и С, полученные разными методами

Как подтверждают расчёты, себестоимость каждого продукта меняется в зависимости от того , каким методом мы пользуемся при расчёте ставки начисления косвенных затрат. Задача предприятия найти оптимальную ставку начисления косвенных затрат, которая правильно отражала бы зависимость косвенных затрат либо от объёма произведенной или проданной продукции (услуг), либо от трудоёмкости производимой продукции (услуг), либо от прямых затрат и т.д.

www.vgk.lv