|

Сумма налога (недоимки) |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 1000 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 1000 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 1000 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 1000 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 1000 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

|

Пени |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 2100 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 2100 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 2100 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 2100 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 2100 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 2100 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 2100 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 2100 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 2100 110 |

|

|

182 1 01 01070 01 2100 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний будет свой код. |

182 1 01 01080 01 2100 110 |

|

Штраф |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 3000 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

|

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 3000 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 3000 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 3000 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 3000 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 3000 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 3000 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 3000 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

|

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний будет свой код. |

182 1 01 01080 01 3000 110 |

www.rnk.ru

| На этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый в РФ | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| На этиловый спирт из непищевого сырья, производимый в РФ | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| На этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый в РФ | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

| На спиртосодержащую продукцию, производимую в РФ | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

| На табачную продукцию, производимую в РФ | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| На автомобильный бензин, производимый в РФ | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| На прямогонный бензин, производимый в РФ | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

| Акциз на темное судовое топливо, ввозимое в Россию | 153 1 04 02210 01 0000 110 | — | — |

| Акциз на нефтяное сырье, направленное на переработку | 182 1 03 02390 01 0000 110 | — | — |

| Акциз на темное судовое топливо, производимое на территории РФ | 182 1 03 02400 01 0000 110 | — | — |

| Акциз на темное судовое топливо, ввозимое на территорию РФ | 182 1 04 02210 01 0000 110 | — | — |

| На автомобили легковые и мотоциклы, производимые в РФ | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| На дизельное топливо, производимое в РФ | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

| На моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые в РФ | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

| На вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые в РФ | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | |

| На пиво, производимое в РФ | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

| На алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую в РФ | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

| На алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую в РФ | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| На алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую в РФ | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

| На топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих при 280-360 гр., производимое в РФ | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

www.gazeta-unp.ru

КБК НДФЛ 2019 за сотрудников

C 2019 года меняются КБК, которые нужно применять для платежей в бюджет. Коды для перечисления НДФЛ новшества не затронут. Чтобы избежать ошибок в этом 20-значном коде, учитывайте особенности для разных видов платежей.

Код бюджетной классификации — КБК, позволяет распределить средства, уплаченные в бюджет. Этот код обязательно указывают в платежках на перечисления налогов, взносов. Ошибка в этом реквизите будет стоить времени. Платить повторно налог не придется, но уточнить платеж с налоговой необходимо.

КБК на подоходный налог используют все, кто выплачивает доходы физическим лицам. Отдельный код есть для НДФЛ с зарплаты, для уплаты пеней и штрафа по налогу. Перечень актуальных в 2019 году КБК мы привели в статье. Также подробно рассмотрели, как заполнить этот реквизит в платежном поручении.

КБК по НДФЛ на 2019 год таблица

С 2019 года действует новый приказ Минфина, который устанавливает КБК (приказ Минфина от 08.06.2018 № 132н). Коды для платежей по НДФЛ при этом останутся такими же, как в 2018 году.

Для удобства КБК НДФЛ 2019 для юридических лиц приведем в виде таблицы. Каждый код содержит 20 знаков. КБК НДФЛ 2019 за сотрудников действует для перечисления налога как с зарплаты, так и с других выплаченных доходов — с отпускных, больничных, выходного пособия, материальной помощи. Его же применяют, когда рассчитываются с исполнителем-физическим лицом по договору подряда, другому договору гражданско-правового характера.

КБК НДФЛ 2019 за работников: образец платежки

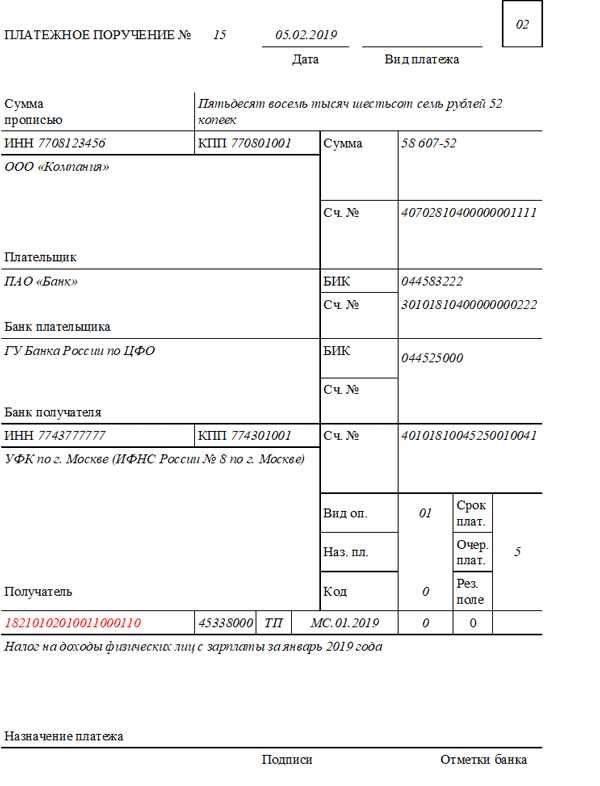

При уплате НДФЛ в платежном поручении КБК указывают ниже названия получателя платежа. Это поле 104. Этот и следующие показатели обязательно заполнять, если перечисляете средства в бюджет. Также проставьте свой ОКТМО, основание платежа, налоговый период, за который вносите плату.

Получателем платежа по налогу будет УФК, укажите и инспекцию, в которой состоите на учете. Номер счета можно уточнить там же.

Вверху платежки проставьте код 02, который предусмотрен для налоговых агентов.

Учитывайте, что для перечисления НДФЛ с разных видов доходов установлены разные сроки (п. 6 ст. 226 НК). Потому для перечисления налога с зарплаты и, например, с больничных может потребовать составить отдельные платежки.

Подробнее о том, какие даты безопасно указывать в «зарплатной» платежке по НДФЛ читайте в статье>>>

Чтобы перечислить НДФЛ КБК 2019 за работников образец платежки будет выглядеть таким образом.

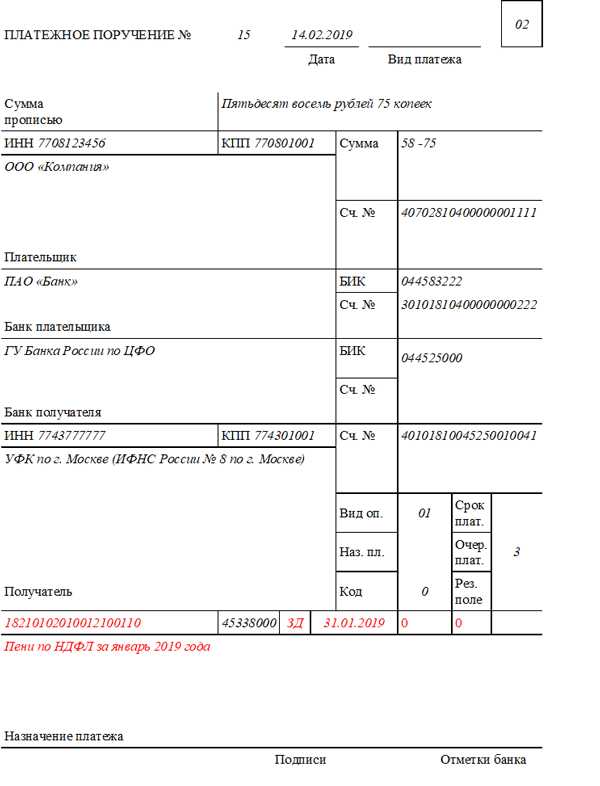

Если нужно уплатить пени по НДФЛ, КБК отличается от кода на перечисление налога. Поэтому составьте отдельную платежку.

Пример

Бухгалтер обнаружил, что с некоторых доходов сотрудников НДФЛ перечислили не вовремя. Кроме уплаты налога, необходимо перевести и пени. Налог перечислили на месяц позже. Особенности платежного поручения на пени такие:

- КБК — 18210102010012100110;

- Код основания платежа (поле 106)— «ЗД» — погашение налогового долга по собственной инициативе;

- Код налогового периода в поле 107 — 0 или точный период, к которому относятся пени.

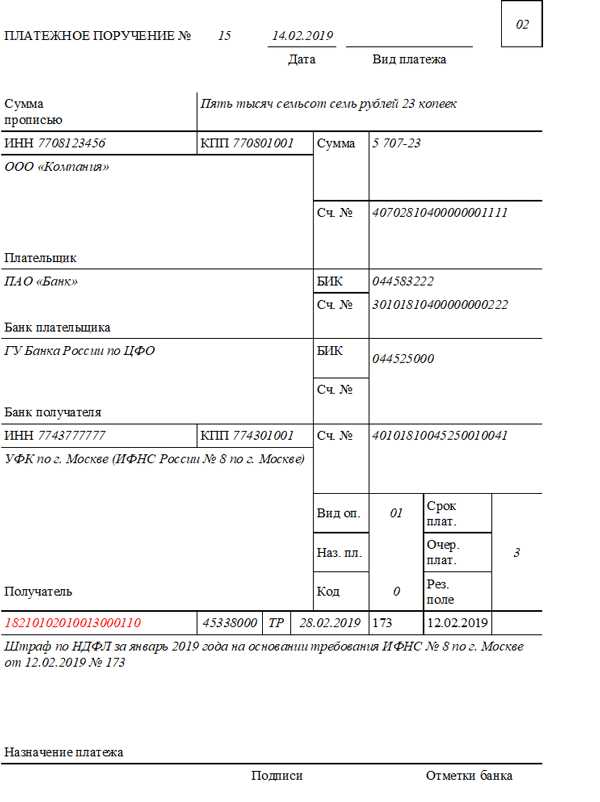

Штраф по НДФЛ КБК 2019 за работников будет — 18210102010013000110. Как правило, штраф уплачивают на основании требования налогового органа. Номер и дату этого документа укажите в платежном поручении в полях 108 и 109. Проставьте в поле 107 для кода налогового периода срок оплаты из требования. Очередность платежа по инициативе налогового органа выше, чем обычная уплата налога. В поле 21 вместо «5» поставьте «3».

Вот так будет выглядеть в платежном поручении КБК штраф НДФЛ 2018 для юридических лиц.

При несоблюдении срока уплаты НДФЛ есть шансы избежать налоговых санкций. Три конкретных случая, когда компании это удалось вы найдете в статье>>>

www.rnk.ru

Пенсионные взносы в ФНС с зарплаты работников | |||

Взносы на обязательное пенсионное страхование | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

Взносы на обязательное социальное страхование с зарплаты работников в ФНС | |||

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

Взносы на обязательное медицинское страхование с зарплаты работников в ФНС | |||

Взносы на обязательное медицинское страхование работающего населения | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

Взносы на травматизм в ФСС | |||

Взносы на травматизм в ФСС | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

Страховые взносы ИП за себя | |||

В ПФР (фиксированный платеж и платеж с доходов 1% — единый КБК) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

В ФФОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Налог на доходы физлиц (НДФЛ) с зарплаты работников | |||

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ (Зарплата / Отпускные / Дивиденды и др. выплаты работников) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

Налог на добавленную стоимость (НДС) | |||

НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Налог на прибыль | |||

Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

Акцизы | |||

Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

Налог на имущество организаций | |||

Налог на имущество организаций, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

Налог на имущество организаций, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

Земельный налог | |||

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | 182 1 06 06 031 03 1000 110 | 182 1 06 06 031 03 2100 110 | 182 1 06 06 031 03 3000 110 |

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 |

Земельный налог за участки в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

Земельный налог за участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 |

Земельный налог за участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

Транспортный налог | |||

Транспортный налог с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

Единый налог упрощенной системе налогообложения (УСН) | |||

Единый налог при упрощенке с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

Единый налог при упрощенке с разницы между доходами и расходами | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Минимальный налог | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Единый налог на вмененный доход (ЕНВД) | |||

ЕНВД | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 02020 02 1000 110 | 182 1 05 02020 02 2100 110 | 182 1 05 02020 02 3000 110 |

Единый сельскохозяйственный налог (ЕСХН) | |||

ЕСХН | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 03020 01 1000 110 | 182 1 05 03020 01 2100 110 | 182 1 05 03020 01 3000 110 |

Водный налог | |||

Водный налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

Торговый сбор | |||

Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

www.26-2.ru

Новые коды КБК по НДФЛ на 2018 год

КБК НДФЛ 2018 года, так же как и в предыдущих периодах, остается важным элементом правильной уплаты налога. Ошибка в указании КБК НДФЛ 2018 года может привести к образованию недоимки по налогу.

КБК по НДФЛ за 2018 год

КБК по уплате НДФЛ за 2018 год (резиденты, нерезиденты)

Итоги

КБК по НДФЛ за 2018 год

В качестве КБК НДФЛ на 2018 год, так же, как и КБК НДФЛ на 2017 год, действительны следующие коды (приказ Минфина России от 01.07.2013 № 65н):

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- 182 1 01 02010 01 1000 110 — налог с доходов, выплачиваемых налоговым агентом;

- 182 1 01 02010 01 2100 110 — пени НДФЛ-агента;

- 182 1 01 02010 01 3000 110 — его штрафы;

- 182 1 01 02020 01 1000 110 — налог с доходов от предпринимательской деятельности ИП, нотариусов, адвокатов;

- 182 1 01 02020 01 2100 110 — пени самозанятых лиц;

- 182 1 01 02020 01 3000 110 — штрафы ИП, нотариусов и т.п.;

- 182 1 01 02030 01 1000 110 — налог, уплачиваемый физлицами, самостоятельно исчисляющими его с дохода;

- 182 1 01 02030 01 2100 110 — пени физлиц;

- 182 1 01 02030 01 3000 110 — их штрафы;

- 182 1 01 02040 01 1000 110 — налог с доходов нерезидентов, работающих на основании патентов.

Подробнее о действующих кодах КБК см.:

КБК по уплате НДФЛ за 2018 год (резиденты, нерезиденты)

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Подробнее о КБК по дивидендам читайте в материале «КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах».

Итоги

Указание верного кода НДФЛ в 2018 году в налоговой декларации и платежном поручении, так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

nalog-nalog.ru

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга. | Налог | 182 1 06 06011 03 1000 110 |

| Пени | 182 1 06 06011 03 2100 110 | |

| Штраф | 182 1 06 06011 03 3000 110 | |

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах городских округов. | Налог | 182 1 06 06012 04 1000 110 |

| Пени | 182 1 06 06012 04 2100 110 | |

| Штраф | 182 1 06 06012 04 3000 110 | |

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий | Налог | 182 1 06 06013 05 1000 110 |

| Пени | 182 1 06 06013 05 2100 110 | |

| Штраф | 182 1 06 06013 05 3000 110 | |

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах поселений | Налог | 182 1 06 06013 10 1000 110 |

| Пени | 182 1 06 06013 10 2100 110 | |

| Штраф | 182 1 06 06013 10 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | Налог | 182 1 06 06021 03 1000 110 |

| Пени | 182 1 06 06021 03 2100 110 | |

| Штраф | 182 1 06 06021 03 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах городских округов | Налог | 182 1 06 06022 04 1000 110 |

| Пени | 182 1 06 06022 04 2100 110 | |

| Штраф | 182 1 06 06022 04 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий | Налог | 182 1 06 06023 05 1000 110 |

| Пени | 182 1 06 06023 05 2100 110 | |

| Штраф | 182 1 06 06023 05 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах поселений | Налог | 182 1 06 06023 10 1000 110 |

| Пени | 182 1 06 06023 10 2100 110 | |

| Штраф | 182 1 06 06023 10 3000 110 |

www.buhsoft.ru

КБК НДФЛ 2018 за сотрудников, для ИП и физлиц, с дивидендов, пени

Содержание страницы

За сотрудников

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

Для ИП

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 | |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 | |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДФЛ в .PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

assistentus.ru