Финансовый план бизнес-плана: обязательные условия составления

Самый масштабный и важный этап в подготовке к бизнесу – финансовый план бизнес-плана. Информация, содержащаяся в этом разделе, является основной для предоставления ее деловым партнерам, инвесторам. Для них это основной  материал оценки способности нового предприятия путем своей деятельности обеспечивать приток денежных средств в количестве, достаточном для погашения кредитных обязательств, выплат дивидендов. Финансовый план бизнес-плана должен быть прозрачен, логичен, понятен. Для достойной оценки в нем необходимо указать, кто составлял схему расходов – специалисты вашей будущей компании или сторонние оценщики. Чем понятнее и логичнее финансовый раздел бизнес-плана, тем проще ставить качественные цели и достигать количественных показателей. Конечно же, такое представление стартапа больше заинтересует инвесторов и партнеров.

материал оценки способности нового предприятия путем своей деятельности обеспечивать приток денежных средств в количестве, достаточном для погашения кредитных обязательств, выплат дивидендов. Финансовый план бизнес-плана должен быть прозрачен, логичен, понятен. Для достойной оценки в нем необходимо указать, кто составлял схему расходов – специалисты вашей будущей компании или сторонние оценщики. Чем понятнее и логичнее финансовый раздел бизнес-плана, тем проще ставить качественные цели и достигать количественных показателей. Конечно же, такое представление стартапа больше заинтересует инвесторов и партнеров.

Если в перспективе планируется создавать производственное ресурсоемкое предприятие с большим оборотом денежных средств, материалов, сырья, рабочей силы, с займом крупного кредита, то разумнее финансовую часть бизнес-плана, а точнее ее составление, доверить экспертным компаниям. Это увеличивает шанс иметь грамотный документ, в котором все расчеты экономически обоснованы. Финансовый план бизнес-плана, разработанный экспертами, скорее всего, будет более благосклонно принят инвесторами и кредиторами. Это немаловажный момент для любого стартапа.

Финансовый план бизнес-плана обязательным пунктом должен содержать формы отчетности: финансовой и бухгалтерской. Само собой, они должны быть законодательно утверждены. Как правило, таких отчетов бывает три:

законодательно утверждены. Как правило, таких отчетов бывает три:

- отчет о прибыли и убытках;

- о движении денежных средств;

- балансовая ведомость.

Первый из этих документов содержит всю информацию о деятельности компании по отчетным периодам: декада, месяц, квартал, год. Второй именуют «Кэш-Фло». С его помощью определяют достаточное количество денежной массы для осуществления кредитных выплат, выдачи заработной платы, закупки материалов и сырья. Третий позволяет дать оценку финансовому состоянию компании в любой момент времени. Это пассивы и активы, все имущественное состояние, его источники возникновения.

Не менее важно описать схемы денежных поступлений, гарантий, ответственности. Финансовая часть бизнес-плана в этом же разделе обычно содержит четкое описание состояния экономики на момент разработки, прогноз на ближайшее будущее. Нелишним будет предположение развития экономической ситуации на рынке в нескольких вариантах с обязательным рассмотрением кризисных моментов и путей выхода из них.

Не менее важно описать схемы денежных поступлений, гарантий, ответственности. Финансовая часть бизнес-плана в этом же разделе обычно содержит четкое описание состояния экономики на момент разработки, прогноз на ближайшее будущее. Нелишним будет предположение развития экономической ситуации на рынке в нескольких вариантах с обязательным рассмотрением кризисных моментов и путей выхода из них.

Обязательное условие — рассмотрение возможных рисков, их оценки и способов выхода из них. Для такой информации обычно бизнес-план содержит отдельный подраздел. Каждый риск рассматривается в нем отдельно с предположением влияния внешних и внутренних факторов. Любого инвестора интересует, как предприниматель собирается защищать свое предприятие от их воздействия. Объем предполагаемых потерь представляет собой угрозу утраты части ресурсов. Это и является предполагаемым риском.

fb.ru

пишем раздел бизнес плана – финансовый план.

Автор: Артём Михайлов. 15 июня 2011

Финансовый план — самый важный раздел бизнес плана. Именно этот раздел больше всего интересует инвесторов, кредиторов, партнеров и т.д. В этом разделе показывается состоятельность планируемого бизнеса, выраженная в конкретных (хотя и прогнозируемы) цифрах. Если другие разделы просто пробегают глазами, на некоторые вообще не смотрят, то финансовый план изучается с особой тщательностью. Именно из этого раздела в резюме бизнес плана попадают основные показатели планируемого предприятия. Поэтому к написанию финансового плана следует прилагать особое внимание и обязательно соблюдать требования, предъявляемые к этому разделу. Их не так уж и много.

Финансовый план — самый важный раздел бизнес плана. Именно этот раздел больше всего интересует инвесторов, кредиторов, партнеров и т.д. В этом разделе показывается состоятельность планируемого бизнеса, выраженная в конкретных (хотя и прогнозируемы) цифрах. Если другие разделы просто пробегают глазами, на некоторые вообще не смотрят, то финансовый план изучается с особой тщательностью. Именно из этого раздела в резюме бизнес плана попадают основные показатели планируемого предприятия. Поэтому к написанию финансового плана следует прилагать особое внимание и обязательно соблюдать требования, предъявляемые к этому разделу. Их не так уж и много.

Во-первых, финансовый план

- план доходов и расходов.

План доходов и расходов разрабатывается для наглядного отражения финансовых результатов планируемой деятельности, т.е. какой потенциал планируемого предприятия и его деятельности, сколько будет зарабатываться прибыли. Для расчета плана доходов и расходов используются все данные, полученные при разработке предыдущих разделов бизнес плана. Выручка формируется на основании раздела маркетинг, расходы и затраты на основании производственного плана и расходов на персонал. Здесь же необходимо указать какое налоговое окружение будет у предприятия, т.е. какая форма налогообложения будет применяться, и в соответствии с ней уже будут применяться расчеты налогов.

- план движения денежных средств (кэш фло).

Самый основной расчет в данном разделе бизнес плана. Отчет о движении денежных средств показывает в динамике жизнедеятельность предприятия и бизнеса. В этом отчете также будет видно, сколько необходимо будет привлечь дополнительных средств для обеспечения операционной деятельности, на каких условиях, и из каких источников. Эти данные затем бут использоваться в расчете инвестиционного плана. Входящими данными для составления данного отчета являются данные из плана доходов и расходов, а также данные из раздела

- прогнозный баланс.

Прогнозный баланс — это ничто иное как статическое отражение того, что предприятие заработает в течении своей деятельности, какими активами будет располагать, и из каких источников эти активы будут состоять. Данный расчет обязательно будет интересен инвесторам, участникам планируемого предприятия, или же акционерам. Кредиторов, как правило, заботит только Отчет о движении денежных средств.

Во-вторых, должен иметь инвестиционный бюджет с указанием необходимых сумм и источников их формирования. Инвестиционный бюджет также составляется, используя информацию из предыдущих разделов бизнес плана. В частности, из производственного плана берутся данные о размере вложений в основные средства: здания, сооружения и оборудование. Рассчитав отчет о движении денежных средств, с учетом прогноза производства и реализации продукции, а также особенности оплаты реализованной продукции, оплаты поставщикам за приобретаемое сырье и материалы и оплаты прочих расходов и налогов, получим потребность в денежных средствах, которые понадобятся для обеспечения финансово-хозяйственной деятельности. Здесь также описываются источники формирования инвестиций: вклады учредителей, кредиты банковские, сторонние инвесторы и условия финансирования (размер процентов, порядок выплаты процентов, порядок погашения кредита). Также можно рассмотреть товарные кредиты, которые легче получить, чем банковские кредиты и гораздо дешевле.

Скачать таблицы можно здесь.

В-третьих, расчет специальных показателей эффективности инвестиционного проекта. Описание специальных показателей рассмотрим в

Вообще для расчета финансового плана лучше всего воспользоваться услугами специалистов, или же специальными программами, позволяющих автоматизировать процесс расчетов. Можно также попробовать рассчитать самостоятельно, используя программу Excel.

Удачи Вам.

Сайт: www.pro-biznes.com

Автор: Михайлов Артём

Вам нужен грамотный бизнес план? Нужна квалифицированная консультация по вопросам ведения бизнеса? Профессиональная помощь в составлении бизнес планов, бизнес консультирование.

Спасибо Вам за добавление данной статьи в:

Рубрика: Бизнес планированиеБизнес-план (финансовый раздел)

Содержание

Введение

1. Бизнес-план (финансовый раздел)

1.1 Бизнес-планирование как элемент экономической политики предприятия

1.2 Основные финансово-экономические показатели деятельности предприятия

1.3 Финансовый раздел бизнес-плана

2. Оценка финансового показателя

Заключение

Введение

Одним из специфических методов планирования хозяйственной деятельности в условиях рыночной экономики, еще одной формой правления его необходимости и неизбежности является составление бизнес-планов.

Планирование предпринимательской деятельности отличается от управленческой, т.к. предприниматель сам отвечает за своё дело. Предприниматель должен хорошо представлять себе основные составляющие своего дела – финансы, производство, маркетинг, управление.

В бизнес-плане отражаются наиболее важные направления деятельности предприятия – что производить, из чего и как, куда и кому продавать, как привлекать потребителей, какие ресурсы (финансы, персонал, оборудование, сырьё) нужны и каких финансовых результатов стоит ожидать от проекта. Если обобщить все направления деятельности, то получается основные виды планов: стратегический, производственный, финансовый, маркетинговый.

Бизнес-план – это документ, который дает описание основных аспектов будущего предприятия, анализирует все риски, определяет способы решения проблем и отвечает и отвечает в конечном итоге на вопрос:

СТОИТ ВКЛАДЫВАТЬ ДЕНЬГИ В ЭТОТ ПРОЕКТ И ПРИНЕСЕТ ЛИ ОН ДОХОДЫ, КОТОРЫЕ ОКУПЯТ ВСЕ ЗАТРАТЫ СИЛ И СРЕДСТВ?

Выделяют пять основных функций бизнес-плана:

1. Бизнес-план как основа для разработки концепции бизнеса.

2. Бизнес-план как инструмент оценки фактических результатов деятельности предприятия.

3. Бизнес план как средство привлечения инвестиций

4. Бизнес-план как средство формирования команды.

5. Бизнес-план как инструмент анализа собственной деятельности.

Сравнительный анализ бизнес-план и реального положения дел на определенных этапах деятельности служит средством переосмысления своего делового опыта и общих установок на природу бизнеса.

Каждый раздел бизнес-плана должен иметь выход на финансовый раздел, т.е. содержать цифры, данные, по которым можно рассчитывать соответствующую позицию финансовых планов.

1. Бизнес-план (финансовый раздел)

1.1 Бизнес-планирование как элемент экономической политики предприятия

Бизнес-план один из основных документов, определяющий стратегию развития предприятия. Он позволяет решать целый ряд задач стратегического управления:

· Обоснование экономической целесообразности выбранных целей и направлений развития фирмы;

· Расчет ожидаемых финансовых результатов деятельности – объем продаж, прибыли, доходов на вложенный капитал;

· Определение потребности в ресурсах для достижения цели;

· Планирование организационной структуры компаний;

· Анализ рынка и определение основных направлений маркетинговой деятельности в рамках проекта;

· Планирование основных этапов производства.

Функции, которые выполняет бизнес-план, определяют требования к нему. Это должен быть деловой документ , написано строгим формальным языком, с точными цифрами, цитатами, обоснованием расчетов. Бизнес-план –

Бизнес-план позволяет тем, кто знакомится с ним, понять ваш замысел и служит основой для привлечения различных ресурсов, а это обстоятельство требует, чтобы бизнес-план имел общепринятую структуру и оформление.

Обычно бизнес-план состоит из следующих разделов:

1. Введение или резюме бизнес-плана. Здесь дается общая краткая информация о проекте, на основании которой потенциальный инвестор может сделать вывод, интересен ему этот проект или нет.

2. Описание компании (предприятия).

3. Анализ ситуации в отрасли. Краткая характеристика положения дел в отрасли или определенных сферах бизнеса и пояснение перспектив развития проекта с точки зрения его соответствия изменения внешней среды.

4. Описание продукта (товары, услуги). Подробное описание продуктов, предлагаемых компанией для производства и реализации в рамках проекта, включая техническое описание и потребительские свойства.

5. Маркетинговый план. Должен включать общее описание рынка и конкуренции, основные элементы маркетинговой стратегии компании – целевой рынок и его сегменты, направления продвижения продукции, расчеты цен.

6. Производственный план. Основная задача этого раздела – определение потребности проекта в основных и оборотных средствах и показать инвестору возможности обеспечения производства запланированного объема продукции.

7. Инвестиционный план.

8. Организация и управление. Успешная реализация бизнес-плана во многом зависит от организации дела и управления компанией или проектом, как будет организована деятельность предприятия, какова будет структура и форма, собственности, сколько необходимо персонала.

9. Финансовый план. Должен подвести итог всем предыдущим разделам, представив их в виде структуры доходов и расходов за определенный период времени. По финансовому плану инвестор судит о привлекательности проекта.

10. Приложения. В этот раздел включается документы, имеющие отношение к делу – результаты исследования рынка, технические характеристики оборудования, мнение экспертов о продукции, сведения о лицензиях, патентах, технологии, торговые марки, договоры с поставщиками и посредниками, образцы рекламно-информационных материалов. Иногда в приложения включают персональные резюме руководителя и других ключевых фигур проекта.

1.2 Основные финансово-экономические показатели деятельности предприятия

Одной из основных целей любого бизнеса является получение прибыли.

Но прежде, чем говорить о прибыли необходимо произвести продукцию и реализовать ее. В свою очередь для производства и реализации продукции необходимо использовать ресурсы, которые имеют свою стоимость-сырье и материалы нужно покупать, персоналу нужно платить заработную плату, т.е. нести затраты.

Прежде чем начать свое дело, необходимо задуматься будет ли он приносить прибыль и что для этого нужно сделать. Для этого желательно представлять — на что и как будут тратиться средства, откуда они будут поступать, т.е. нужно спланировать доходы и расходы, разница между которыми составит прибыль или убыток. Все коммерческие организации должны платить налог на прибыль. Существует законодательное определение к тому что считать себестоимостью , т.е. затратами на производство и реализацию продукции, а что прибылью. Это регулируется официальным документом.

Основные виды затрат, которые несет любая организация при производстве и реализации продукции: материальные затраты, затраты на оплату труда, отчисление на социальные нужды, амортизационные отчисления, прочие затраты.

Общие затраты нужно было бы назвать себестоимостью производственной продукции, но в бухгалтерском учетеи налогообложении под себестоимостью понимаются строго определенные затраты. На себестоимость, т.е. на то, что не облагается налогами, можно отнести на все расходы, которые предприятия несет при производстве и реализации продукции. При этом на которые расходы (реклама, представительские и командировочные) имеют нормативы, определяющие, какую долю затраченных средств можно включить в себестоимость продукции. Поэтому необходимо различать понятия затрат и себестоимости.

Для того чтобы рассмотреть следующий вопрос, необходимо вспомнить структуру баланса и отобрать из отчета понятия о прибылях и убытках;

В колонке (активы) расположены статьи, которые отражают приобретение компании, совершенные в разное время и еще обладающие на отчетные период какой то стоимостью. В колонке (пассивы) расположены статьи, которые отражают источники средств на приобретение всего того, что есть в колонке (активы). Необоротные активы включают такие трудноизмеримые вещи как репутация предприятия, патенты и лицензии, балансовую стоимость основных средств, долгосрочные финансовые вложения. Существенной характеристикой этих активов является то, что они носят долгосрочный характер: хорошая репутация фирмы приобретается долгими усилиями коллектива и служит долго, здания эксплуатируется десятилетиями. С оборотными активами иначе. Товарно-материальные ценности на складах, счета дебиторов, деньги, краткосрочные банковские депозиты — находятся в постоянном движении. Капитал и резервы часто называют собственным капиталом, т.к. это капитал, который собственники вложили в предприятие.

Для анализа эффективности деятельности предприятия необходимо объединить собственный капитал и долгосрочные обязательства в понятие (инвестированный капитал). Этих понятий, относящихся к балансу, достаточно чтобы обсуждать эффективность деятельности предприятия, если к ним добавить несколько понятий из отчета о прибылях и убытках.

Схема прибыли и убытков

Большее число финансовых коэффициентов построенных на основе баланса и отчета о прибылях и отчета о прибылях и убытках относятся к вопросу об эффективности деятельности предприятия и представляют собой отношения между этими показателями.

mirznanii.com

Финансовый план предприятия: образцы, примеры

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

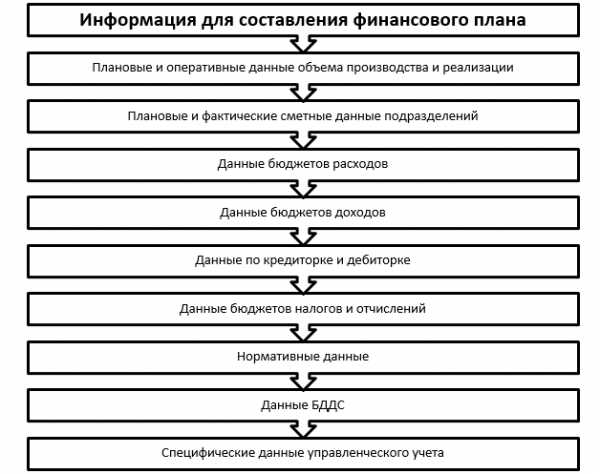

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

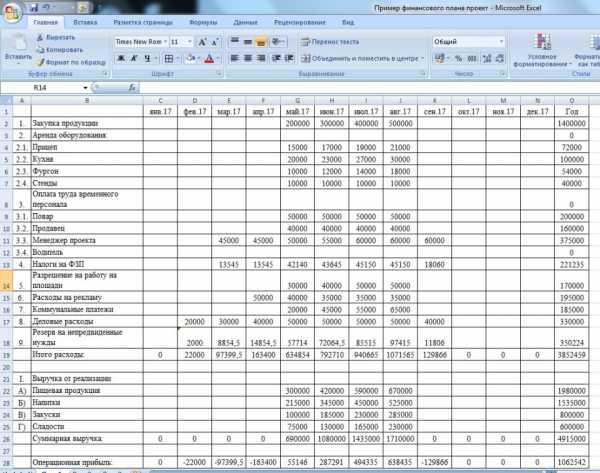

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

www.1cashflow.ru

Финансовый план в структуре бизнес-плана

Финансовый план, равно как и маркетинговый, производственный и организационный, является важной частью бизнес-плана. Он определяет потенциальные инвестиции, которые необходимы для бизнеса и показывает является ли бизнес-план экономически выполнимым. Эта информация определяет размер потребной инвестиции и обеспечивает основу для инвестора в отношении определения будущего значения инвестиции. Поэтому, перед подготовкой бизнес-плана менеджер должен иметь полную оценку прибыльности предприятия. Эта оценка прежде всего показывает потенциальным инвесторам, будет ли бизнес прибыльным, сколько денег необходимо, чтобы запустить бизнес и встретить краткосрочные потребности в деньгах, как эти деньги могут быть получены (т.е. акции, займы и т.п.).

Для оценки выполнимости бизнес-планов существует три области финансовой информации:

(1) ожидаемые значения объемов продаж и расходов в течение, по крайней мере, трех ближайших лет,

(2) денежные потоки в течение ближайших трех лет,

(3) текущие значения компонентов баланса и прогнозные балансы на время инвестиционного проекта. Финансовые отчеты и прогнозы представляют собой краткое описание (в денежных единицах) истории и будущих планов организации. Поскольку это так, оба вида финансовых документов должны быть сопряжены с повествовательным описанием бизнеса, его планов и допущений, на которых эти планы базируются. Финансовые документы должны сопровождаться соответствующими документами и объяснениями.

Во-первых, в бизнес-плане должны быть приведены прогнозируемые объемы продаж и соответствующие расходы в течение, по крайней мере, трех-пяти лет, с помесячным прогнозом в течение первого года. Сюда должны быть включены прогнозируемые объемы продаж, стоимость проданных товаров, а также общие и административные расходы. Затем с помощью оценки налогов может быть спрогнозирована чистая прибыль после налогообложения. Определение ожидаемых значений объемов продаж и величин расходов для каждого из первых 12 месяцев и каждого последующего года базируется на маркетинговой информации, рассмотренной ранее.

Вторая важная область финансовой информации — это значения денежных потоков в течение времени проекта, с помесячным прогнозом в течение первого года. Оценки денежных потоков показывают способность бизнеса обеспечить расходы в подходящие времена года. Прогноз денежных потоков должен определить начальное значение денежных средств на балансе, ожидаемые счета дебиторов и другие приходы, а также все выплаты для каждого месяца в течение всего года. Поскольку счета должны оплачиваться в разные времена в течение года, важно определить помесячные потребности денег, особенно в течение первого года. Так как продажи могут быть нерегулярными и получение денег от клиентов может быть также рассредоточено во времени, становится необходимым краткосрочный заем для погашения постоянных расходов, такие как зарплата и коммунальные услуги.

Последний пункт финансовой части — прогнозируемые балансы. Они показывают финансовое состояние бизнеса в определенное время. Они определяют средства бизнеса, его обязательства, инвестиции владельцев и некоторых партнеров, а также остаточную прибыль (или накопленные потери). Потенциальному инвестору должны будут продемонстрированы допущения, на основе которых составлены балансы и другие части финансового плана.

Настоящий раздел должен включать следующие финансовые отчеты и прогнозные ведомости.

• Отчеты о прибыли за последние 3-5 лет .

• Балансы предприятия за последние3-5 лет .

• Отчеты об изменениях финансового положения предприятия за последние 3-5 лет.

• Ведомости о прибыли (по месяцам или кварталам) на время инвестиционного проекта.

• Ведомости о потоке денежных средств (по месяцам или кварталам) на время инвестиционного проекта.

• Прогнозируемые балансы на последующие от трех до пяти лет.

• Анализ безубыточности.

• Прошлые и прогнозируемые финансовые коэффициенты в сравнении с имеющими место в данной отрасли промышленности.

• Документы, подтверждающие числа в прогнозируемых финансовых ведомостях.

• Допущения для всех прогнозируемых ведомостей.

• Принципы учета, используемые в финансовом плане.

• Объяснения по поводу необычных особенностей в документах.

• Мнения аудиторов.

Существенно наличие специального раздела, в котором приводится структура и поиск финансовых ресурсов для выполнения проекта. Конкретно должны быть включены следующие материалы:

• Общее количество необходимых фондов.

• Финансовый запрос инвестору или финансовым институтам, которые получат бизнес-план: объем, срок, обеспечение.

• График возврата долга.

• Пути использования фондов.

• Текущая структура капитализации.

• Расчет основных показателей эффективности привлеченных финансовых ресурсов

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

managment-study.ru

Финансовый раздел бизнес-плана

Итак, в попытках научиться самостоятельно писать бизнес-планы, мы с вами, уважаемые читатели, подошли к одному из самых масштабных и самых важных разделов. Финансовый раздел бизнес-плана, который должен содержать практически всю имеющуюся финансовую информацию о проекте, должен показать инвесторам (если бизнес-план инвестиционный) состоятельность вашего предложения, его выгоды, и безопасность в плане выплат кредитных средств и процентов по ним.

Если бизнес-план составляется для личного пользования, то составление финансового плана позволит вам увидеть, кроме «сухих» цифр расходов и прибыли, реальные перспективы вашего будущего бизнеса.

Как и все предыдущие разделы бизнес-плана (подробнее о которых можно узнать здесь), финансовый прогноз включает в себя несколько различных подразделов, о которых я подробно расскажу в этой статье.

Но прежде нужно отметить, что человеку, далекому от финансовых расчетов, коими будет изобиловать финансовый план, вряд ли под силу будет самостоятельно «осилить бухгалтерские дебри». Поэтому я бы советовал вам для достижения цели, поставленной перед описанием проекта, прибегнуть к помощи специалистов по финансовому бизнес-планированию.

Но, тем не менее, какое-то представление о том, что должна содержать финансовая часть бизнес-плана, вы должны иметь. Или вы все же решите делать описание бизнес-проекта самостоятельно. Это будет актуально если бизнес-план составляется для себя. Зачем, скажем, нужно привлекать специалиста к составлению финансовых показателей при описании проекта по изготовлению свечей или бизнесу по выращиванию хрена. Согласитесь – масштаб совсем не тот. И с такой задачей вполне можно справится самому.

Первым делом обязательно укажите все оценки, суммы, и другие цифры, на которые вы опирались при написании документа. Обозначьте также кем конкретно составлялись сметы, расчеты, графики, и т.д. Все эти данные должен отражать подраздел «Нормативные документы» к оглавлению ↑

Нормативные документы

В эту часть финансовых показателей в бизнес-плане должны входить:

- Ценовые позиции на сырье и конечный продукты на момент организации бизнеса. Для сравнения можно привести примеры ценовой политики конкурентных компаний. Опираясь на указанные цифры необходимо сделать прогноз цен на будущее – помесячно, поквартально, на каждый год условного жизненного цикла предприятия. Ценовые изменения должны быть составлены с учетом возможной инфляции, и других экономических изменений. Расчетные показатели должны быть отражены, как с учетом налоговых отчислений, так и без таковых.

- Указание налогового режима для предприятия, виды налоговых выплат, их размеры, сроки уплаты.

- Отдельным пунктом выносятся показатели текущей и возможной инфляции. Как правило, прогноз составляется на основе прошлого отчетного периода (обычно берут 3 или 5 лет).

Расходы на проектирование

Здесь нужно знать, что различают два вида расходов:

- Периодические

- И постоянные

Периодические траты нужно рассчитать отдельно для каждой позиции продукции, выпускаемой предприятием, либо оказываемой услуги. Изменение расходов обычно зависит от изменения объемов производства продукции.

Постоянные затраты – это независящие от изменения объемов производства расходы, которые компания несет за определенный период времени – месяц, квартал, год. Это могут быть затраты на проведение маркетинговой кампании, содержание производственного помещения, арендная плата, содержание и обслуживание технического оборудования, заработная плата высшего руководящего звена (оплата труда других сотрудников, как правило, рассчитывается, исходя из планов и объемов производства, и фактической реализации продукции).

Сумму инвестиций также включают в составленную смету расходов. Составление финансового плана и сопоставление цифр дает возможность оценить экономическую эффективность вложений в проект. Причем здесь должны быть отражены все инвестиции и кредиты, которые планируется привлечь (или которые уже привлечены) для реализации проекта. При необходимости (в случае новых финансовых «вливаний») корректировки вносятся уже в ходе осуществления бизнес-плана.

В этом же подразделе нужно указать из чего складывается себестоимость одной единицы продукции, или предлагаемой услуги. Здесь отражаются все затраты на производство, стоимость сырья, амортизация оборудования, оплата выполненной работы, и другие показатели. к оглавлению ↑

Анализ движения денежных средств

Отчет о движении всех финансовых средств предприятия обязательно должен входить в состав финансового раздела бизнес-плана. Приведенные таблицы и графики позволяют наглядно увидеть достаточно ли для реализации проекта планируемых инвестиций.

Этот подраздел просто невозможно составить без специальных бухгалтерских знаний или помощи специалиста. Как правило, к бухгалтерскому балансу компании присоединяется отчет о прибылях и убытках, оформленный по форме бухгалтерской отчетности №2. Результат должен наглядно показывать даже несведущему в этом человеку работает компания в прибыль либо в убыток.

Обычно многие инвесторы мало что понимают в таких отчетностях, и потому отдают бизнес-план на проверку квалифицированным специалистам, но встречаются и такие дотошные личности, которые лично проверят каждую запятую в описании проекта, прежде чем доверить вам управление своими деньгами. к оглавлению ↑

Прогноз бухгалтерского баланса

Данный прогноз при составлении финансового плана обычно составляется либо на три года вперед, либо на срок условного жизненного цикла предприятия. В качестве исходных показателей берутся актуальные на текущий момент времени и прогнозируемые цифры. Первый год работы компании должен быть отражен помесячно, последующие – поквартально.

В этот подраздел должны также войти способы предотвращения различных кризисных ситуаций, или минимизации их последствий с указанием самых различных сценариев, возможных при реализации бизнес-плана. Причем особое, пристальное внимание должно быть уделено защите от потерь средств инвестора. Именно то, как предприниматель при возникновении «нештатной» ситуации будет «спасать» кредитные средства и интересует потенциальных вкладчиков. к оглавлению ↑

Обобщение финансовых показателей

После составления бухгалтерского прогноза пора сделать заключение о таких финансовых показателях компании, как:

- Финансовая устойчивость фирмы – превышение дохода над расходами, и показатели эффективного использования денежных средств

- Ее кредито- и платежеспособность

Все эти факторы тесно связаны друг с другом, и, в конечно итоге, именно они определяют отношение инвестора к возможности вложения каких-то средств в предложенный бизнес-проект. Один из главных моментов, на которые обязательно обратит внимание инвестор – это ответственность по возвращению кредитных средств и гарантии, которые вы сможете предоставить.

На последнем этапе составления финансового раздела бизнес-плана необходимо отразить все возможные способы и источники финансирования проекта. Ведь составленный бизнес-план возможно придется предлагать нескольким инвесторам. Поэтому «затачивать» его под какой-то конкретного человека или компанию было бы неразумной тратой сил и времени.

В данном подразделе нужно выбрать. Отразить, и обосновать все самые выгодные источники и способы финансирования. Это, например, могут быть такие формы, как:

- Получение частного займа (как это сделать читайте тут — http://business-poisk.com/kak-vzyat-dengi-v-dolg.html

- Государственного кредита или другой формы субсидирования

- Выпуск акций ли облигаций компании

- Лизинг

- И другое

И в завершении сегодняшней публикации еще раз повторюсь, что при организации крупного производства, либо реализации другого крупного проекта, требующего значительных финансовых инвестиций, целесообразнее будет прибегнуть к помощи специалиста в области бизнес-планирования. Составление финансового плана требует вмешательства профессионала. Желаю вам успехов!

Следующим этапом написания бизнес-плана является — страхование рисков.

Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность!Оцените статью

Загрузка…business-poisk.com

Финансовый план предприятия

В финансовом планировании основной задачей является поиск самого выгодного варианта для организации.

Финансовый план представляет собой порядок развития и функционирования фирмы в стоимостном выражении. В нем проводится прогноз эффективности и финансовых результатов инвестиционной, финансовой и производственной деятельности предприятия.

Составление финансового плана является основной частью бизнес-плана фирмы. При его разработке нужно исходить из определения средств, которые необходимы для развития фирмы, а также из оценки плана, как инвестиционного проекта. То есть предусмотренные расходы должны быть экономически обоснованы.

В финансовом плане предприятия должны быть отражены конечные результаты хозяйственной деятельности. Он должен охватить товарные, материальные ценности, взаимозависимость и взаимосвязь денежных потоков.

Финансовый план являет собой завершающие результаты деятельности фирмы. Информационная база включает в себя бухгалтерскую документацию, самые основные документы – это баланс и приложение к нему.

Система финансовых планов находит отражение в:

— доходах и поступлениях средств;

— расходах и отчислениях;

— кредитных взаимоотношениях;

— взаимоотношениях с бюджетом.

Стратегический финансовый план – это порядок реализации задач и целей фирмы, предполагаемых накоплений и стратегии инвестиций. Его основа – это определение потребности предприятия в капитале для обеспечения производственно-хозяйственной деятельности предприятия.

Тактический финансовый план – это годовой баланс расходов и доходов организации. Ввиду инфляции планы составляются раз в квартал и периодически корректируются, учитывая инфляционный индекс.

Целью составления финансового плана является необходимость увязывать доходы предприятия с его расходами. Если поступлений средств больше, то они направляются в резервный фонд организации. В противоположном случае проводится разработка мероприятий для минимизации расходов. Дополнительные средства организация может получать от сторонних фирм, от выпуска ценных бумаг, займов, кредитов и т.д.

Итак, следует подробней рассмотреть первостепенную задачу финансового планирования. Руководство организации должно быть в курсе изменений экономической деятельности, чтобы иметь возможность строить планы на будущий год. Лица, которые заинтересованы в деятельности предприятия, имеют особые требования к ее результатам.

При составлении плана на определенные виды деятельности следует знать, в каких экономических ресурсах появится потребность для того, чтобы выполнить поставленные задачи.

Реализуя заложенные планы в бюджете, нужно регистрировать фактические значения результатов хозяйствования. При сравнении запланированных с полученными имеет место быть бюджетный контроль. В таком случае основное внимание должно уделяться показателям, отклонившимся от плановых, и анализу произошедших изменений.

Вследствие этого фирма получает новые сведения о деятельности. То есть, проводя бюджетный контроль, можно выявить слабые места организации, узнать, в каких областях наблюдаются неудовлетворительные результаты. Вероятно, проблема может быть и в самом финансовом плане, но в таком случае руководство будет знать, что какие-то моменты в планировании следует подкорректировать.

fb.ru