Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR — получаемый совокупный доход;

TC — сумма всех издержек;

п — прибыль предприятия.

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:

Бухгалтерская прибыль = Совокупные доходы — Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль — Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли. Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств. Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод — получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке. Но есть и обратная сторона — полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства. Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

utmagazine.ru

Экономическая прибыль. Нормальная прибыль. Альтернативные издержки

Экономическая прибыль (англ. economic profit)

— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные (вмененные, внутренние) издержки распределения капитала владельца.

Экономическая прибыль рассчитывается как произведение величины вложенного капитала К и разности рентабельности вложенного капитала ROIC (материальным выражением которого являются «Чистые операционные активы»*) и средневзвешенной стоимости капитала WACC.

ЭП = К * ( ROIC – WACC )

ROIC (англ. Return On Invested Capital)

— коэффициент рентабельности инвестированного капитала равный отношению чистой операционной прибыли ЧП компании после выплаты налогов к среднегодовой величине инвестированного собственного и заемного капитала К.

ROIC = ( ЧП / К ) * 100%

Экономическая прибыль позволяет сравнить рентабельность вложенного капитала компании с минимально необходимой доходностью для инвесторов и рассчитать данную величину в денежных единицах.

Экономическая прибыль при трансформации первоначальной формулы может быть определена как разница между чистой операционной прибылью ЧП после налогообложения и произведением величины вложенного капитала К на средневзвешенную стоимость капитала WACC. Данный метод расчета экономической прибыли корректнее определяет ее как разницу между тем, что компания фактически зарабатывает за определенный период времени, и тем, что она должна заработать, чтобы удовлетворить своих инвесторов.

ЭП = К * (ROIC – WACC) = К * (ЧП/К – WACC) = ЧП – К* WACC

Экономическая прибыль отличается от показателя бухгалтерской прибыли тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам. Т.о., бухгалтерская прибыль больше экономической на величину альтернативных затрат или затрат отклоненных возможностей.

Экономическая прибыль, формула:

ЭП = Общий доход – Экономические издержки (в т.ч. Альтернативные)

ЭП = Бухгалтерская прибыль – Альтернативные издержки

ЭП = Бухгалтерская прибыль – Нормальная прибыль

Альтернативные (вмененные, внутренние) издержки,

издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) — экономический термин, обозначающий упущенную выгоду (прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей.

Альтернативные издержки это:

1. Неявные издержки, не отраженные в бухгалтерской документации, дополнительные к бухгалтерским, т. е. условно включаемые в сумму бухгалтерской прибыли

2. Проценты по срочному депозиту, которые можно было бы получать на вложенные средства; арендная плата; неполученная заработная плата владельца предприятия и т.д.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они представляют экономическую конструкцию для учёта упущенных возможностей.

При сравнении двух взаимоисключающих вариантов инвестиций, необходимо при оценке доходности каждого из них учитывать недополученный доход от непринятия другого варианта, как стоимость упущенной выгоды.

Нормальная прибыль – уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Нормальная прибыль определяется как:

1. Прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. предоставлен в виде ссуды или аренды, а не направлен в производство.

2. Издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках, согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

* «Чистые операционные активы» в отличие от «чистых активов» включают в себя также активы, источником финансирования которых являются краткосрочные и долгосрочные процентные обязательства.

Чистые активы = Активы – Обязательства (все)

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ.

allegri.org.ua

Формула прибыли и примеры применения

Понятие прибыли

Коммерческая деятельность любой компании направлена на получение прибыли, с помощью которой могут быть покрыты понесённые убытки.

Прибыль можно назвать основным и важнейшим финансовым показателем экономической деятельности компании. От показателя прибыли зависит эффективность работы компании, ее платёжеспособность и ликвидность. Помимо этого прибыль – источник самофинансирования предприятия, который оказывает значительное влияние на темпы производственной модернизации и автоматизации.

Формула прибыли

Прибыль может рассчитываться несколькими способами. Самой распространенной формулой прибыли является расчет валовой прибыли:

Пвал=В-С

Здесь Пвал – валовая прибыль,

В – выручка от продажи товара,

С – себестоимость товара.

На основе формулы валовой прибыли рассчитывается прибыль от продаж:

Ппр=Пв-УР-КР

Здесь Ппр — прибыль от продаж,

Пв – прибыль валовая,

УР – управленческие расходы,

КР коммерческие расходы.

Общую прибыль от всех видов деятельности можно вычислить, применяя следующую формулу:

Побщ=Пвал+Пинв+Пфин

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от осуществления инвестиционной деятельности,

Пфин – прибыль от финансовых операций.

Формула прибыли налогооблагаемой:

Пнал=Побщ-Н

Здесь Пнал – налогооблагаемая прибыль,

Побщ – общая прибыль,

Н – налоги.

Что показывает формула прибыли

В узком смысле формула прибыли представляет собой разность между выручкой от реализации товара и издержками по его производству (реализации). Тем не менее, понятие прибыль имеет более широкое значение, поскольку конечный результат получается при сложении чистого дохода от разных видов деятельности. По этой причине каждое предприятие рассматривает структуру прибыли.

Общая прибыль компании может состоять из нескольких типов дохода:

- Прибыль от продажи товаров (услуг),

- Прибыль от побочной деятельности,

- Результаты операций с основными средствами и прочим имуществом предприятия,

- Прибыль (убыток) от осуществления внереализационной деятельности (переоценка валюты, продажа ценных бумаг и др.).

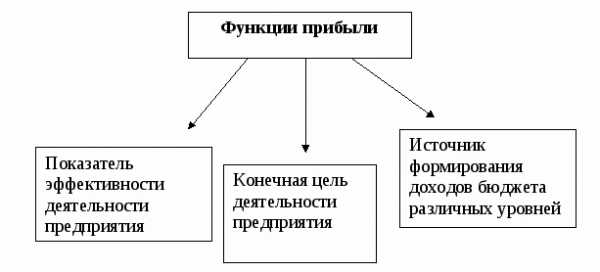

Функции прибыли

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль.

Важнейшие функции прибыли:

- Характеристика конечного результата деятельности компании,

- Показатель эффективности и стабильности работы компании,

- Стимулирующая функция, которая проявляется в росте заработной платы, темпа обновления основных фондов, внедрении новых технологи благодаря росту прибыли предприятия,

- Формирование государственного бюджета посредством отчисления налогов от прибыли (фискальная функция),

- Прибыль как показатель необходимости проведения мероприятий по оптимизации производства (контрольная функция).

Виды прибыли

Прибыль классифицируется в соответствии с различными видами. Например, по источнику формирования прибыль может быть:

- Реализационная,

- От операций с ценными бумагами,

- Внереализационная,

- От финансовой или инвестиционной деятельности и др.

В соответствии с используемым методом расчета прибыль бывает:

- Валовая,

- Маржинальная,

- Чистая.

В соответствии с характером уплаты налогов прибыль может быть:

- Налогооблагаемая прибыль,

- Прибыль, которая не подлежит налогообложению.

Примеры решения задач

ru.solverbook.com

Бухгалтерская прибыль – что это такое и чем отличается от экономической?

На сегодняшний день понятие бухгалтерской прибыли является актуальным показателем как для крупных предприятий, так и частных предпринимателей. От того, насколько правильно рассчитывается этот показатель, зависит конечный результат в любом бизнесе. Стабильность работы предприятия напрямую зависит от финансового результата.

Что такое бухгалтерская прибыль

Бухгалтерская прибыль – это совокупный доход организации за прошедший период, предполагающий положительный финансовый результат, который подсчитывается за прошедший период, за минусом всех расходов, произведённых на производство и реализацию продукции. Бухгалтерская отчетность, как правило, формируется ежеквартально и за год в целом. При этом учитываются все хозяйственные операции, произведенные на предприятии.

Понятие бухгалтерской прибыли содержит в себе два основных принципа:

- Сбережение капитала – принцип, в основе которого лежит увеличение благосостояния предприятия в целом. Иными словами, в бухгалтерии ведется учет средств, которые для предприятия являются неприкосновенным запасом и не растрачиваются без острой необходимости.

- Наращивание капитала – принцип, который предполагает увеличение капитала предприятия. Здесь идет сопоставление прихода и расхода денежных средств. На основе этих показателей бухгалтер делает заключение о целесообразности корректировки деятельности предприятия.

Для улучшения результатов развития предприятия на практике используются, как правило, оба принципа.

Рассмотрим, в чем суть бухгалтерской прибыли. Любое предприятие получает прибыль за определённый период времени. Если ее не будет, предприятие может обанкротиться. Руководитель должен знать, какие доходы и расходы формируются в его организации для того, чтобы сопоставить их и выявить финансовый результат. Существует два вида прибыли: бухгалтерская и экономическая, которые имеют существенное отличие между собой. Для получения общей картины на конец отчетного периода необходимо производить расчет этих показателей в целом.

В чем отличия бухгалтерской и экономической прибыли?

Бухгалтерская прибыль рассчитывается просто. Берут все доходы предприятия за отчетный период и вычитают расходы, которые идут на приобретение сырья, производство и сбыт товаров или услуг. Но здесь есть свои недостатки. При таком расчете не всегда точно можно сопоставить результаты и показатели прибыли. Не учитываются инфляционные потери. Бухгалтерская прибыль не может точно предсказать, как будут происходить изменения капитала на предприятии в динамике.

Расчет бухгалтерской прибыли производится на определенных бланках утвержденного образца. Впоследствии эти данные предоставляются в налоговые органы для проверки.

Расчет экономической прибыли дает более точный финансовый результат. Она так же рассчитывается путем разницы доходов и расходов, но здесь еще учитываются и другие финансовые операции. Это рентабельность предприятия, которая отражает степень эффективности всех ресурсов, стоимость капиталовложений, доходы от инвестиционной деятельности. На основе экономических показателей можно наиболее точно оценить эффективность работы предприятия в целом и выявить, насколько стабильно оно работает.

Пример расчета бухгалтерской и экономической прибыли (видео)

Посмотрим небольшое видео, где на примере ресторанного бизнеса происходит расчет бухгалтерской и экономической прибыли.

Формула расчета бухгалтерской прибыли

Величина бухгалтерской прибыли рассчитывается как разница между выручкой от реализации продукции, товаров или услуг и внешними издержками предприятия. Введем обозначения:

БП = В – ВИ, где

БП – бухгалтерская прибыль;

В – выручка от реализации;

ВИ – внешние издержки.

Внешние (явные) издержки – это оплата за ресурсы, которые не являются собственностью предприятия. Сюда можно отнести затраты по оплате труда наемных работников, на закупку сырья и материалов, оплата за арендованные помещения, за амортизацию основных средств и коммунальные услуги.

Экономическая прибыль, отличается от бухгалтерской. Она рассчитывается, как разница между выручкой от реализации всей продукции и экономическими издержками, которые состоят из явных и неявных (внешних и внутренних) издержек.

ЭП = В — ЭИ, где

ЭП – экономическая прибыль;

В – выручка от реализации;

ЭИ – экономические издержки.

Внутренние (неявные) издержки – это затраты, связанные с использованием всех ресурсов, находящихся в собственности предприятия. Этот показатель связан с упущенной выгодой. Для руководителя предприятия – это расходы, произведенные на оплату труда персонала, обслуживающего производство. В том случае, если работодатель мог бы сам выполнять всю работу, не требовалось бы делать такие расходы.

Собственники капитала вкладывают свои средства в развитие бизнеса, тем самым получают определенные потери. Если, например, свободные денежные средства инвестировать под проценты, то они начнут приносить доход. Финансовые потери здесь рассчитываются, как недополученный процент от инвестиций. Для предпринимателей, в собственности которых есть недвижимость, издержками является плата за аренду.

Факторы, влияющие на прибыль

Таким образом, мы можем выделить основные факторы, которые влияют на повышение прибыльности предприятия. Они подразделяются на два вида:

- Внутренние факторы, которые оказывают влияние на величину прибыли путем наращивания объемов производимой продукции, ее реализации, усовершенствование, увеличение цен и понижение затрат.

- Внешние факторы, которые не зависят от работы предприятия и практически не влияют на величину прибыли.

К первой категории, то есть внутренним факторам, относятся следующие показатели:

- уровень ведения хозяйственной деятельности;

- производительность труда на предприятии;

- качество и конкурентоспособность продукции или услуг;

- профессиональные качества руководителей и специалистов;

- уровень эффективности предприятия;

- планирование и прогнозирование финансовых результатов.

Ко второй категории, внешним факторам, относятся:

- производственные факторы, показывающие наличие и применение на производстве трудовых и финансовых ресурсов;

- внепроизводственные факторы, связанные с функцией сбыта и снабжения, социальными условиями трудовой деятельности, природоохранными мероприятиями.

Производственные факторы делятся на два подвида:

- экстенсивные, которые воздействуют на извлечение прибыли в количественном измерении: финансовые ресурсы, численность работников, время работы оборудования, фонд рабочего времени;

- интенсивные, оказывающие воздействие на извлечение прибыли предприятия в качественном выражении:

— модернизация оборудования и повышение его производительности;

— программы по увеличению оборота капитала;

— увеличение производительности труда путем повышения уровня образования руководства и специалистов;

— усовершенствование организации труда на производстве;

— понижение трудоемкости продукции;

— эффективное применение и использование финансовых ресурсов.

Внешние факторы, воздействующие на повышение прибыли:

- экономическая ситуация на рынке;

- цены на приобретаемое сырье, материалы для производства продукции;

- цены на топливо и электроэнергию;

- отчисления на амортизацию;

- государственная ценовая политика, налоги, штрафные санкции и льготы, предоставляемые в рамках трудового законодательства;

- природные ресурсы.

Для того чтобы выяснить, каким образом перечисленные факторы оказывают влияние на валовую прибыль предприятия, нужно понять, что такое себестоимость продукции. Себестоимость продукции, работ или услуг – это стоимостная оценка всех затрат, которые пошли на ее производство. Сюда включаются трудовые ресурсы, сырье и материалы, основные фонды и природные ресурсы.

Обратите внимание! При осуществлении деятельности на предприятии, внешние и внутренние факторы находятся в тесной взаимосвязи между собой, и оказывают прямое воздействие на величину себестоимости продукции, а значит и прибыли, выявляя, насколько рационально и экономно используются материальные ресурсы на предприятии.

Планирование

Одной из основных составляющих эффективности работы предприятия и получения высокой прибыли, является финансовое планирование, которое осуществляется на несколько лет вперед. Плановый период может составлять от 3 до 5 лет, если наблюдается экономическая стабильность. При этом сначала составляют план на квартал – кратковременное планирование, затем на год – текущее планирование. На основании этих показателей, формируется планирование на перспективу.

Обратите внимание! Сначала производится сравнительный анализ прибыли до налогообложения и прибыли от реализации продукции или услуг, рассчитывается объем продаж. После этого разрабатывают программу на основе заключенных ранее договоров. Производственная программа служит основой для расчета необходимого количества сырья и материалов.

Кроме того, производится учет трудовых затрат: тарифные ставки, выплата заработной платы, перечисление единого социального налога.

В результате всех произведенных расчетов, прогнозируется себестоимость продукции или услуг с учетом остатков готовой и нереализованной продукции на складах предприятия.

Дополнительная информация. Определяющим моментом является составление сметы на административные и коммерческие расходы, связанные с обслуживанием и управлением производством, продвижением товаров и услуг на рынок сбыта. В общей сумме могут учитываться посреднические выплаты.

На основании вышеперечисленных расчетов, формируется плановая прибыль от реализации продукции или услуг предприятия.

В настоящее время, когда уровень безработицы возрастает, все больше людей начинает работать на себя. Не каждый предприниматель понимает, что такое бухгалтерская прибыль и как ее правильно рассчитывать. В результате есть риск потери своего бизнеса. Для эффективности развития своего дела на предприятии должен быть профессиональный бухгалтер.

moyaidea.ru

Нормальная прибыль. Показатели прибыли :: BusinessMan.ru

Смысл и конечный результат любого бизнеса — приносить доход. Ответить на вопрос о том, достаточно ли эффективно предприятие, отвечает ли требованиям экономической выгоды, помогает правильный анализ.

Отдельным направлением в оценке эффективности вовлечения ресурсов, а также разницы между доходами и расходами является анализ показателей прибыли. В этой статье рассмотрим актуальные показатели прибыли, а также формулы их расчёта.

Что такое прибыль?

Экономическая наука трактует, что прибыль — это те блага, которые появились вследствие ведения хозяйственной деятельности субъекта рыночных отношений. То есть разница между доходами и расходами предприятия. В случае если получается число больше 0, то получена прибыль, а если наоборот, то предприятие понесло убытки.

Для проведения анализа результативности ведения бизнеса используется много финансовых показателей. Одними из основных являются прибыль нормальная и экономическая.

Обычному человеку непонятно, почему экономисты разделяют прибыль на различные виды и как они могут отличаться. Ведь если в бухгалтерском учете показатели предприятия нормальные, оно приносит прибыль, то в экономическом плане открытый бизнес может быть нецелесообразным. Как так? Далее разберемся подробнее.

Виды и показатели прибыли

Экономическое понятие прибыли достаточно обширно и оценивается с разных сторон. Но зачастую виды прибыли рассматривают со стороны финансового результата:

- валовая;

- от реализации товаров или услуг;

- налогооблагаемая;

- чистая.

Валовая прибыль — это вся прибыль, полученная фирмой от производственной и непроизводственной деятельности, которая отображается и учитывается в бухгалтерском балансе.

С прибылью от продажи товаров или оказания услуг все намного проще. Это выручка, которая осталось после вычитания прямых расходов на изготовление новых благ из доходов от хозяйственной деятельности. Очень важно, что в этом виде прибыли нельзя учитывать доходы и расходы от непроизводственной деятельности, так как это может повлиять на конечный результат.

Для того чтобы узнать налогооблагаемую прибыль, необходимо отнять результат по дебету от кредита за текущий период. Именно от результата и необходимо рассчитывать сумму, которая подлежит уплате в качестве налоговых отчислений.

Чистая прибыль является балансовым итогом прибыли после уплаты всех налогов, сборов и прочих бюджетных отчислений. То есть можно сказать, что это и есть тот финансовый результат, который далее идёт на выплату дивидендов акционерам (если форма собственности — акционерное общество) либо остаётся для покупки новых дополнительных ресурсов, конечно, в зависимости от той или иной политики руководства.

Отдельное внимание уделим рассмотрению нормальной и экономической прибыли.

Нормальная прибыль

Те, кто только начинает сталкиваться с экономическими понятиями, могут ошибочно думать, что этот показатель отображает выручку предприятия с какой-либо стороны. Но это совсем не так.

Этот показатель нужен для того, чтобы определить, какой должен быть уровень прибыли для сохранения экономической целесообразности задействования ресурсов в производстве конкретного товара. Если уровень недостаточен, то стоит распорядиться ресурсами по-другому.

Для чего рассчитывают нормальную прибыль?

Нормальная прибыль может быть рассмотрена как уровень прибыльности любого капитала, который был бы в случае размещения его в виде кредита или ссуды. Проще говорят, если учесть неявные издержки предприятия, то бизнес должен приносить больше доходов, чем если бы имеющиеся средства были задействованы в другом деле.

Если рассматривать бизнес со стороны управляющего, а не эффективности использования имеющихся средств, то нормальная прибыль — это та плата, которая нужна для того, чтобы он был заинтересован заниматься именно этим делом.

Таким образом, получается, что под нормальной прибылью имеется в виду вовсе не выручка, а часть экономических издержек. Если совокупный доход предприятия равен указанным выше затратам, тогда появляется нормальная прибыль. Формула выглядит следующим образом:

- Пн = Иня,

где:

Иня — издержки неявные.

Таким образом, можно подтвердить понятие нормальной прибыли, приведённое выше.

Экономическая прибыль

Итак, переходим к следующему показателю. Экономическая прибыль — это та выручка, которая остаётся после вычитания из доходов всех расходов.

Этот показатель можно рассчитать двумя путями:

- Если от совокупного дохода отнять экономические издержки.

- Если от бухгалтерской прибыли отнять неявные издержки.

Оба эти пути одинаковы, хоть и визуально отличаются друг от друга. Ведь бухгалтерская прибыль уже учитывает в себе и явные затраты, которые включаются в экономические издержки.

В некоторых научных изданиях экономическую прибыль предлагают найти следующим способом:

- Эп = Пб — Пн,

где:

Эп — экономическая прибыль;

Пб — бухгалтерская прибыль;

Пн — нормальная прибыль.

Что нужно помнить про экономический анализ?

Приведённые выше показатели используются при проведении экономического анализа деятельности предприятия. Он нужен для того, чтобы понять, стоит ли заниматься открытым делом или же лучше инвестировать свои ресурсы и время в другую сферу.

Их используют как при проведении финансовой оценки, так и для осуществления общего анализа состояния дел организации.

Но недостаточно просто рассчитать каждый из вышеуказанных показателей, согласно приведённым формулам. Для того чтобы осуществить правильную оценку верности политики, которую проводит руководство предприятия, и сделать вывод о прибыльности бизнеса, стоит обязательно оценивать все издержки, эффективность работы персонала и отдачу вовлеченных в производство ресурсов.

Кроме того, обязательно провести горизонтальный и вертикальный анализ баланса предприятия, рассчитать коэффициенты фондоотдачи, рентабельности, платежеспособности и некоторых других, которые помогают дать правильную оценку ликвидности и финансовой устойчивости предприятия.

businessman.ru

Расчет прибыли: бухгалтерская и экономическая прибыль

Анализ деятельности любого хозяйствующего субъекта производится с применением двух подходов, которые условно называются экономическим и бухгалтерским. Второй основывается на анализе затрат, которые вносятся в бухгалтерскую отчетность. Для экономического анализа используется не только совокупность реальных показателей отчетов, а и альтернативные затраты, то есть выгода, которая признается упущенной.

Особенности терминологии

Под бухгалтерскими затратами понимаются реально произведенные платежи, которые вносятся в документацию. Если из полученного дохода вычитаются бухгалтерские затраты, то это уже будет расчет бухгалтерской прибыли. Далее из нее требуется вычесть налоги и остальные обязательные платежи, что дает в результате чистую прибыль, а она служит в качестве резервного источника финансирования и учитывается налоговыми органами.

Если рассчитываются прибыли бухгалтерская и экономическая, то стоит знать, что в экономические затраты кроме бухгалтерских причисляются неявные или внутренние, то есть альтернативная стоимость ресурсов, имеющихся в распоряжении предпринимателя. Оценка этих внутренних затрат производится в зависимости от возможностей альтернативного использования.

К примеру, предприниматель может использовать свой автомобиль в производственных целях. Экономисты убеждены в необходимости учета таких затрат, однако бухгалтерия не может этого сделать, так как нет факта оплаты от кого-то кому-то. Это никак не отражается в бухгалтерском учете. Со стороны экономистов может иметься мнение, что автомобиль мог бы использоваться иначе, к примеру, у предпринимателя есть возможность сдать его в аренду, за что он будет получать арендную плату. Поэтому экономистами недополученная арендная плата признается внутренними затратами.

Характеристики

Итак, если рассматриваются прибыли бухгалтерская и экономическая, то стоит отметить, что последняя олицетворяет разницу между доходом и экономическими затратами. Для уменьшения разницы между экономическими и бухгалтерскими затратами требуется фиксировать в бухгалтерском учете затраты как можно точнее, хотя обычно эту разницу невозможно свести к нулю. Но даже тогда, когда экономическая прибыль меньше бухгалтерской, и даже стремится к нулю, предприниматель все же продолжит деятельность, получая бухгалтерскую прибыль.

Историческое развитие

Еще в 19 веке рассматривались разные виды прибыли: бухгалтерская и экономическая, и тогда уже была очевидна довольно сильная разница между ними. Именно тогда Альфред Маршалл разработал первый индикатор экономической прибыли. Его определяли как разницу между чистой прибылью и издержками на капитал владельца, а все это называлось остаточным доходом. При том что расчеты кажутся простыми, на практике оказывается, что необходимо отыскать целый массив информации, необходимой для этого.

Основной акцент Альфредом Маршаллом делался на то, что при определении стоимости, формируемой компанией в конкретный момент времени, необходимо обязательно учитывать не только расходы, которые отражены в бухгалтерской документации, но и альтернативные издержки, связанные с привлечением капитала.

Долгое время разработки Маршала были невостребованными, а значение экономической прибыли не было настолько велико. Однако в 80-х годах прошлого века с началом глобализации и оттока капиталов в развивающиеся страны стали рассматривать разные виды прибыли: бухгалтерская и экономическая. Используются они для демонстрации альтернативных показателей эффективности деятельности компании с целью привлечения все новых и новых инвесторов.

Экономическая прибыль

Именно она выступила в качестве одного из таких показателей, посредством которых привлекаются новые партнеры в бизнес. Она предполагает, что дополнительная стоимость инвестированного капитала будет создана только тогда, когда размер реального дохода превысит альтернативные издержки использования этого капитала. Можно упростить определение так: экономическая прибыль существует только в том случае, если полученный финансовый результат по факту превысит все альтернативные способы использования рассматриваемого капитала.

Как использовать методику?

Пока формирование прибыли предприятия отражается только в бухгалтерской документации. Экономическая прибыль не прижилась в отечественной практике расчетов, и для этого имеется несколько причин. В первую очередь речь идет о незнании того, как использовать это понятие в принятии решений управленческим персоналом. Все привыкли анализировать бухгалтерскую прибыль, поэтому деятельность предприятия рассматривается только через призму этого фактора. А те компании, которые решили использовать этот метод, сталкиваются с задачей адаптации экономической прибыли к стандартам налогового и бухгалтерского учета.

Стандарты расчета

На данный момент для расчетов используется формула прибыли, которая соответствует международным стандартам учета и отчетности, а также американским стандартам. Между собой они полностью совместимы, для них используются одинаковые принципы ведения бухгалтерского учета и отчетности, а по определенным вопросам в американских стандартах методика прописана более четко.

Требования международных стандартов нацелены на приведение законодательства действующей системы стандартов финансовой отчетности и бухгалтерского учета в какое-то гармоничное состояние. Принято считать, что его полезно использовать для характеристики результатов предпринимательской деятельности предприятий в более реалистичной форме. Однако американская методика опирается на большее число разработок, поэтому в американских компаниях имеется тенденция к регулированию операций довольно четко при меньшей гибкости каждой организации по отдельности.

На данный момент экономическая прибыль в бухгалтерском балансе вообще никак не отражается, а ее расчеты носят научный или закрытый характер. Развитие ее повсеместного использования тормозится из-за стандартизированности финансовой отчетности и определенного консерватизма в учете.

Элементы экономической прибыли

При использовании показателя остаточного дохода, который был предложен Маршаллом, у компаний возникли проблемы с сопоставлением исходных данных: затраты на капитал будут учитывать доходность, получаемую предприятием на базе рыночной стоимости, при этом чистая прибыль служит в качестве бухгалтерского термина, рассчитывается на базе учетной стоимости. Естественно, что развитие мировой экономики и рыночных отношений стало причиной усугубления разногласий между рыночной и учетной стоимость предприятия, из-за чего использование показателя остаточного дохода стало просто невозможным.

Виды прибыли

Различается бухгалтерская, экономическая и нормальная прибыль. Обычно экономической прибылью является разница между совокупной выручкой и издержками: внешними и внутренними. При этом в число внутренних издержек включается и нормальная прибыль, которая олицетворяет минимальную плату для удержания предпринимательского таланта. Прибыль, которая вычисляется на базе информации бухгалтерского учета, представляет собой разницу между доходами от разных типов деятельности и внешними издержками. Реальная прибыль — это доход, который остается на счетах предпринимателя.

На данный момент бухгалтерский учет предполагает использование пяти видов прибыли: валовой, прибыли от продаж, прибыли до налогообложения, прибыли от обычных видов деятельности, чистая прибыль. Валовая – это разница между выручкой от реализации товаров, работ, продукции, услуг и себестоимостью реализованных товаров, работ, услуг, продукции. Выручка, которую получают от реализации товаров, работ, услуг и продукции, принято называть доходами от обычных видов деятельности. Формула прибыли в данном случае следующая:

П (вал) = ВР — С, где ВР – выручка, получаемая от реализации; С – себестоимость реализованного.

Особенности каждого вида прибыли

Прибыль от продаж — это валовая прибыль минус коммерческие и управленческие расходы.

Прибыль до налогообложения представляет собой прибыль от продаж с учетом остальных расходов и доходов, которые могут быть операционными и внереализационными. К операционным доходам относят поступления, которые связаны с предоставлением активов организации за плату во временное пользование. Внереализационными доходами признаются штрафы, пени, неустойки за нарушение договорных условий, активы, которые получены безвозмездно, прибыль прошлых лет, выявленная в отчетном периоде.

Прибыль от обычных видов деятельности получается посредством вычитания из прибыли до налогообложения обязательных платежей и суммы налогов.

Чистая прибыль представляет собой прибыль от обычной деятельности, в которую вносятся чрезвычайные доходы и расходы. Под чрезвычайными доходами подразумеваются поступления, которые возникают как следствие чрезвычайных обстоятельств хозяйственной деятельности. Под чрезвычайными расходами понимаются расходы, связанные с аналогичными ситуациями.

«Пляшем» от издержек

Если рассматривается бухгалтерская, экономическая и нормальная прибыль, то стоит отметить, что в общем виде прибыль определяют как разность между совокупной выручкой и совокупными издержками. Это самый простой и распространенный вариант расчета, который вообще может применяться.

Теперь необходимо обратить внимание на издержки. Бухгалтерская и экономическая прибыль предполагает разные подходы к их определению. Сами издержки могут быть внешними и внутренними. К первым относятся платежи внешним поставщикам. При их вычитании из совокупной выручки можно получить бухгалтерскую прибыль. Но она не будет учитывать внутренние издержки, к которым принято относить:

- издержки, связанные с ресурсами, находящимися в собственности самого предприятия;

- нормальную прибыль, которая зависит от важнейшего ресурса – предпринимательской способности.

Экономическая прибыль получается после того, как из бухгалтерской будут удалены внутренние издержки.

Самые очевидные различия

Получается, что бухгалтерская прибыль предназначена только для учета внешних издержек, а экономическая определяется посредством вычитания еще и внутренних издержек. В сумме внешние и внутренние издержки формируют экономические, их еще называют альтернативными. Это означает, что для определения объема реальной прибыли необходимо исходить из такой цены ресурса, которая была бы получена владельцем при его наилучшем использовании. Формирование прибыли предприятия при этом происходит вне зависимости от способа ее расчета. Но важно понимать, что оптимальным вариантом будет увеличение именно экономической прибыли.

fb.ru

Экономическая и бухгалтерская прибыль

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR — совокупная выручка;

TC — совокупные издержки;

π — прибыль.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним издержкамотносится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки.Они равнысумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P * Q,

где P — цена; Q — проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

Формула расчёта средних общих издержек:

1)

2)

Формула расчёта общих издержек:

Формула расчёта средних постоянных издержек:

Формула расчёта средних переменных издержек:

Формула расчёта выручки:

1)

2)

Формула расчёта бухгалтерской прибыли:

Формула расчёта экономической прибыли:

1)

2)

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

Необходимо различать общую себестоимость всей произведенной продукции – общую сумму затрат, приходящихся на изготовление продукции определенного объема и состава, и индивидуальную себестоимость – затраты на производство только одного изделия (например, на изготовление уникального агрегата при условии, что в данном производственном звене никаких других видов продукции одновременно не производится) – и среднюю себестоимость, определяемую делением общей суммы затрат на количество произведенной продукции.

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Состав себестоимости по экономическим элементам затрат (смета затрат на производство) представлена ниже:

1. Сырье и основные материалы.

2. Вспомогательные материалы.

3. Топливо со стороны.

4. Энергия со стороны.

5. Заработная плата всех работников.

6. Начисления на заработную плату.

7. Амортизация.

8. Прочие денежные расходы.

Статьи калькуляции в наиболее обобщенном виде представляют:

1. Сырье и основные материалы за вычетом годных отходов.

2. Вспомогательные материалы.

3. Топливо на технологические цели.

4. Энергия на технологические цели.

5. Заработная плата рабочих основного производства.

6. Начисления на заработную плату.

7. Расходы на содержание и эксплуатацию оборудования.

8. Цеховые расходы.

Итого цеховая себестоимость

9. Общезаводские расходы. Итого производственная себестоимость

10. Внепроизводственные (коммерческие) расходы. Всего полная (коммерческая) себестоимость

Структура себестоимости продукции отраслей пищевой промышленности по экономическим элементам затрат представлена в таблице 8

Таблица 8 . — Структура себестоимости продукции

| Элементы затрат | Вся промышл. | Пищевая промышл. | Пищевкусовая промышл. | Мукомольно-крупяная промышл. | Рыбная промышл. |

| 1. Сырье и основные материалы | 68,5 | 81,5 | 84,7 | 94,4 | 25,0 |

| 2. Вспомог. материалы | 4,4 | 4,1 | 2,6 | 0,5 | 14,2 |

| 3. Топливо со стороны | 4,1 | 1,6 | 3,5 | 0,2 | 5,4 |

| 4. Энергия со стороны | 2,8 | 0,7 | 0,4 | 0,6 | 0,6 |

| 5. Амортизация | 8,2 | 4,1 | 3,8 | 1,4 | 22,1 |

| 6. Зарплата с начислениями | 14,1 | 6,6 | 4,4 | 2,3 | 23,2 |

| 7. Прочие | 2,9 | 1,4 | 0,6 | 0,6 | 7,6 |

| ИТОГО |

Как видно, в промышленности преобладающая доля затрат (две трети) падает на сырье и основные материалы, а в пищевой промышленности в целом еще больше — четыре пятых. В этом основная особенность структуры себестоимости продукции отраслей пищевой промышленности. Структура себестоимости продукции, таким образом, прежде всего зависит от отраслевой специфики. В самой группе пищевой промышленности, как видно из таблицы, в разных конкретных отраслях структура себестоимости продукции различная. В мукомольно-крупяной промышленности, например, удельный вес сырья и основных материалов достигает 94,4%, в то время как рыбной — 26,3. Рыбная промышленность как добывающая отрасль имеет специфичный характер структуры себестоимости продукции.

studopedya.ru