Что такое прибыль, доход и выручка предприятия и чем они отличаются друг от друга

Оглавление:

- Что такое выручка предприятия и какой она может быть?

- Что такое доход: ключевые аспекты

- Прибыль: что это такое и какой она бывает?

Что такое прибыль и доход и чем они отличаются от выручки, по какому критерию выделяют чистую и валовую прибыль и самое главное – для чего нужно такое нагромождение понятий, на первых взгляд кажущихся тождественными, – та самая «матчасть», знание которой необходимо каждому бизнесмену. По какой причине? Хотя бы потому, что все создатели государственных законодательных актов, органы статистики, авторитетные бухгалтерские публицистические издания оперируют этими терминами, вкладывая в каждое понятие строго определенный смысл. Впрочем, и тем, кто не имеет отношения к предпринимательской деятельности, разбираться в важнейших экономических категориях лишним не будет.

Что такое выручка предприятия и какой она может быть?

При первом приближении сущность понятия выручки кажется очевидной даже на интуитивном уровне: при реализации товара индивидуальным предпринимателем или юридическим лицом выручается некоторая сумма. Однако это не совсем так: то, что именно признается выручкой, характеризуется рядом существенных нюансов.

В рамках кассового метода учета под выручкой подразумеваются реальные денежные средства в момент их получения реализатором товара. Иными словами, сумма оплаты станет выручкой только тогда, когда она окажется у продавца, а если тот отпускает товар с отсрочкой платежа, то выручка не будет зафиксирована, до тех пор пока эти деньги не окажутся на расчетном счете реализатора. Любопытно, что при использовании кассового метода возникает необходимость учитывать как выручку каждый поступивший аванс, поскольку в этом случае соответствующие средства уже находятся на расчетном счете.

А вот в рамках иного метода учета – по начислению/по отгрузке – выручка признается сразу после передачи товара покупателю/подписания акта об оказании услуг, даже если денежные средства в оплату товара/услуги еще не оказались на расчетном счете. Как следствие – полученные авансы уже не признаются выручкой. Такой метод учета наиболее распространен, в особенности в крупных компаниях, поскольку при больших оборотах и значительном количестве операций он удобнее.

Принято выделять валовую и чистую выручку. При товарно-денежных расчетах валовой выручкой называют все денежные средства, поступившие за реализованный товар/оказанную услугу. При бартерных сделках валовой выручкой будет полная стоимость договора мены. В целом этот показатель малоинформативен для предпринимателя, поскольку включает в себя налоги, акцизные сборы и пошлины, которые нужно будет возвращать государству.

После того как все отчисления из валовой выручки будут произведены, сформируется так называемая чистая выручка. Этот показатель очень важен как минимум потому, что он обязательно фигурирует в отчете о прибылях и убытках – одной из главных составляющих бухгалтерской отчетности организации.

Что такое доход: ключевые аспекты

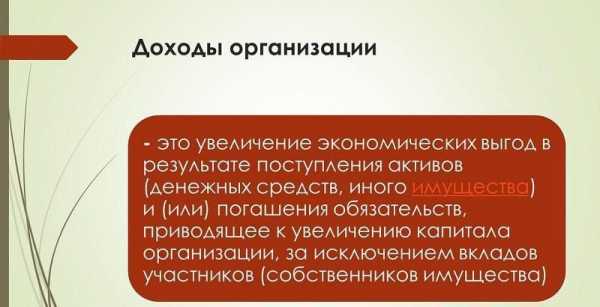

Доход организации – это увеличение экономических выгод в результате поступления активов и/или погашения обязательств, приводящее к увеличению капитала этой организации. Проще говоря, это величина, на которую вырастает капитал предприятия. При этом увеличение капитала за счет взносов собственников (учредителей) доходом не считается.

Поскольку каждое предприятие ведет основную деятельность, логично предположить, что именно от нее фирма и получает доход – в противном случае идея открывать компанию выглядит нецелесообразной. В наиболее простом виде доход от основной деятельности представляет собой чистую выручку от реализации. Однако, как правило, эти показатели не совпадают: подавляющее большинство фирм ведет многообразную деятельность, которая приносит сразу несколько видов дохода.

Помимо дохода от основной деятельности могут быть и так называемые прочие доходы, например, штрафные санкции, взысканные с контрагентов, или банковские проценты за размещение депозита. Эта категория доходов также формирует прибыль организации – пожалуй, важнейший из всех количественных показателей деятельности компании. В связи с этим логично задаться вопросом, что же такое прибыль предприятия.

Прибыль: что это такое и какой она бывает?

То, что максимизация прибыли – цель любого предпринимателя, было известно еще классикам политэкономии. Вот почему прибыль выступает одним из обобщающих оценочных показателей деятельности любой компании или учреждения.

В целом под прибылью принято понимать превышение доходов от продажи товаров/оказания услуг над произведенными затратами/капиталом.

Можно обозначить несколько важнейших функций прибыли организации:

- индикатор конечного финансового результата деятельности предприятия, объема его денежных накоплений;

- главный источник финансирования затрат на развитие компании;

- неотъемлемый источник доходной части государственного бюджета (ее формирует в том числе и налог на прибыль коммерческих организаций).

Выделяют несколько понятий, напрямую связанных с прибылью.

- Валовая прибыль – разность между суммой доходов предприятия от различных видов деятельности и суммой всех затрат, сопряженных с этими видами деятельности, например, между выручкой и себестоимостью, если речь идет об основной деятельности. Впрочем, валовая прибыль от прочих видов деятельности вычисляется аналогичным способом. Этот показатель очень важен: зачастую именно с его помощью сравниваются организации по экономической эффективности. Кроме того, оценка валовой прибыли – неотъемлемый элемент расчетов кредитоспособности компании банками. Для самих же предпринимателей стоит наиболее глубоко анализировать следующий параметр.

- Чистая прибыль – это показатель, получающийся путем вычитания из валовой прибыли суммы всех расходов, уплачиваемых из нее. Среди этих затрат – налог на прибыль организации, все штрафы, надлежащие к уплате, проценты по кредитам и прочие операционные расходы. Что же такое чистая прибыль в контексте оценки экономической эффективности предприятия? Результирующий показатель, отражающий итоговый эффект работы организации, фигурирующий в балансе – главном отчетном бухгалтерском документе.

- Наконец, существует такое понятие, как очищенные виды прибыли – EBIT и EBITDA. Оба этих параметра призваны «привести к общему знаменателю» показатели экономической эффективности предприятий в разных странах. Общеизвестно, что налоговые системы различных государств могут быть совсем не похожи друг на друга, соответственно, и ставки налога на прибыль (равно как и порядок его взимания) будут сильно отличаться. Поэтому и введены в бухгалтерскую практику EBIT, или прибыль до налогообложения и уплаты процентов, и EBITDA, или прибыль без учета амортизационных отчислений, налогов и процентов.

Итак, после изучения того, что такое валовая прибыль и чистая прибыль и чем они отличаются от дохода и выручки (валовой и чистой), можно подвести основные итоги.

- Выручка – величина положительная (или равная нулю в вырожденных случаях), тогда как доход может принимать и отрицательное значение (если затраты на получение выручки ее не покрывают).

- Доход включает в себя абсолютно все денежные поступления, в то время как прибыль – это то, что остается от этого дохода после произведения всех необходимых отчислений.

К слову, экономистами-неоклассиками было разработано теоретическое условие максимизации прибыли предприятия. В соответствии с их выводами значение прибыли будет максимальным, а объем производства продукции оптимальным, если предельная выручка (прирост общей выручки, полученный от производства и реализации дополнительной единицы товара) равна предельным издержкам (дополнительным затратам на производство единицы дополнительной продукции), то есть когда предельная прибыль равна нулю.

Доход, выручка и прибыль: отличия и сходства

Для подавляющего большинства людей, понятия «доход» и «прибыль» — синонимы.

Даже опытные бизнесмены считают, что под этими словами подразумевается одно и то же значение. Некоторые к этой же категории относят и понятие «выручка». Однако, если с точки зрения обычного человека, это возможно и так, то для бизнесмена и экономиста все три слова обозначают принципиально разные ситуации.

Выручка. Для людей, не знакомых с особенностями экономики, это понятие обозначает деньги, которые получил предприниматель за оказанную услугу либо товар. На самом деле, слово «выручка» обозначает объем поступающих материальных ценностей, которые получает продавец или компания за определенный период. И определяется она на тот момент, когда товар поступил к покупателю, либо услуга уже была оказана, вне зависимости от того, была ли произведена оплата.

Доход. Это понятие связано только с товаром. В случае с оказанием услуги считается, что он является синонимом выручки. Доходом называется разница, возникающая между реальной себестоимостью продукции и суммой, полученной от ее реализации.

Прибыль. С этим понятием связано много нюансов. Например, если в случае с доходом и выручкой, речь идет исключительно о положительном контексте, то говоря о прибыли, результат может быть и отрицательным. И тем не менее, именно это значение является целью каждого бизнесмена.

.

Так что же такое прибыль? Это разница между суммой, которая была затрачена на изготовление товара и полученным доходом. Существует два ее варианта:

Валовая – величина, которая остается после суммирования всех доходов и вычета суммы расходов, связанных с производством продукции (например, себестоимости товара).

Чистая. Этот вид прибыли получается, если из ее доходов вычесть абсолютно все расходы компании, включая налоговые и кредитные выплаты, штрафы и затраты на нужды фирмы.

Расчет всех вышеописанных показателей производится за определенный период времени.

Общие стороны. Несмотря на то, что доход, выручка и прибыль – три абсолютно разных понятия, методы их расчета являются общими:

Определение прибыли, выручки и дохода методом начисления или «по отгрузке». Его используют чаще всего, а величина описываемых понятий определяется на момент реализации продукции либо предоставления товара.

Кассовый способ либо метод определения прибыли (дохода, выручки) «по оплате». В этом случае, значение имеет момент фактической оплаты товара либо услуги.

Второй метод больше характерен для небольших организаций, в которых используется наличный расчет.

mik-audit.ru

что это такое, формула выручки

Многие люди, решившие открыть собственное предприятие или маленькое семейное дело, не всегда понимают разницу между выручкой, доходом и прибылью предприятия. Кто-то полагает, что это одно и то же, но это не так. Структура каждого из этих определений достаточно глубока, и в процессе обучения возникают такие близкие понятия, как валовая выручка и прибыль, предельная прибыль, чистая и так далее.

В процессе публикации данных, экономические работники учитывают каждый из этих показателей, все они имеют свою формулу расчета.

В этой статье будет рассмотрено, как найти выручку: формула расчета, как грамотно подсчитать основные элементы данного показателя и сравнить их с другими.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Особенности и отличия от других понятий

Рассмотрим, что такое выручка предприятия. В целом, это понятие предполагает материальный доход, который получен юридическим или физическим лицом в процессе осуществления предпринимательской деятельности. Измерение значений и параметров этого показателя осуществляется за конкретный временной период.

Материальный доход поступает непосредственно от деятельности компании: если она производит и продает, то это показатель от продаж, если работает в услугах – то от реализации услуг.

Данное понятие является наиболее понятным. В жизни, далекой от экономического предприятия, выручка предполагает реальные деньги, которые получает продавец.

То есть сам по себе показатель — это факт оплаты тех или иных работ, услуг, товаров. Здесь фигурирует понятие кассового способа, посредством которого учитывается этот параметр.

Например, если продавец передает покупателю товары с отсрочкой платежа, то до поступления денег на расчетный счет говорить о понятии не приходится.

Другая сторона, в которой рассматривается вопрос – это когда все авансы, поступившие на счет предприятия до факта передачи товаров, считаются выручкой. Обычно такой метод применяется в крупных фирмах.

Классификация

Валовая и чистая выручка

Валовая выручка – идентична понятию общей выручки и представлена суммой средств, которые были получены на счет предприятия за его основной вид деятельности.

Также под таким понятием подразумевается определенная ценность договора, если вести речь не о финансовых, а об обменных (бартерных) сделках. Данный показатель с точки зрения оценки эффективности предприятия не представляет никакого интереса, поскольку имеются налоги, акцизы и пошлины, которые всегда включены в конечную стоимость товара.

Поэтому они должны извлекаться из покупательской оплаты и отдаваться государству. Все, что после этого остается, носит название – чистая выручка. Именно этот показатель является ключевым в ходе характеристики деятельности организации. Определение всегда носит точный характер и имеет отражение в базовых документах бухгалтерии.

Предельная выручка

Зачастую многие люди, не посвященные в тему экономики, задают вопрос: чистая предельная валовая выручка – это доход или прибыль? Рассмотрим основные аспекты данного показателя.

Выручка предполагает реальные деньги, которые получает продавец.

Понятие «предельный» означает гипотетический. В данной ситуации предельная выручка – это возможный размер денежного вознаграждения, образованный посредством продажи.

В экономической практике для таких целей предусмотрен определенный порядок, в котором проводятся основные расчеты этих показателей.

- Общая (TR) – она определяется в экономической практике достаточно легко и представлена умножением количества реализованных товаров на их цену (стоимость единицы).

- Общие издержки предприятия (TC) – представлены финансовыми затратами, используемыми с целью привлечения капитала, производства и его расширения.

- Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

- Дополнительная (MR) – представлена теми средствами, которые компания принимает за счет других проданных продуктов, дополнительных.

- Дополнительные издержки (MC) – это затраченные средства, чтобы изготовить новые единицы продукции, а затем их реализовать.

На основании того, как между собой соотносится дополнительная выручка с дополнительными издержками, компания регулирует количество продукции, которая выпускается.

Такая формула выручки позволяет принимать определенные решения, оценивать платежеспособность и прочие показатели компании более объективно:

- Когда добавочная выручка больше дополнительных расходов, фирма занимается активным расширением производства, поскольку от выпуска дополнительной продукции ее прибыль только возрастает.

- Если эти показатели равны (MC=MR), то фирма принимает решение остановиться в процессе наращивания объемов выпуска.

- Если доход меньше расходов на производства, то необходимо в срочном порядке пересмотреть политику по вопросу количества выпускаемой продукции.

Есть еще одно понятие – валовая выручка. Рассмотрим, что это такое — валовая выручка и прибыль и как они между собой различаются.

Валовая выручка

Она представлена всеми поступившими в кассу средствами от основного вида деятельности компании, при этом не ведется пока учет никаких расходов.

Предположим, что компания работает в сфере розничной торговли и получает деньги в ходе продажи, при этом не учитываются различные расходы (оплата труда персонала, услуги поставщиков, накладные расходы).

Обычно этот параметр не выступает в качестве базового показателя для оценки, но есть ситуации, в которых ее стоит принять во внимание. Существуют статьи расходов, которые в процессе ведения деятельности могут оказать влияние на существующую разницу между понятиями дохода и выручки валовых.

Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

Например, компания, недавно начавшая свою деятельность на рынке, обычно поначалу несет колоссальные затраты, которые должны быть осуществлены перед тем, как она станет прибылью или доходом.

Для формирования других параметров от значения ВВ (выручки валовой) отнимаются остальные параметры, связанные с расходами на приобретение сырья и других элементов производства.

Доход предприятия: функции, формирование, особенности

Доход представляет собой величину роста капитала предприятия, который осуществляется посредством двух методов: деятельность фирмы и внесение вкладов собственниками.

Многие начинающие предприниматели и люди, не посвященные в тему, зачастую интересуются, в чем разница – доход и выручка. Дело в том, что в некоторых случаях эти показатели равны, но это случается редко.

Обычно предприятие ведет различные сделки, обеспечивающие ему различные виды доходов. Ведь хорошо развивающееся предприятие должно получать проценты и другие доходы из разных источников, а не только из своей основной деятельности. Такие доходы никак не касаются определения выручки, зато принимают активное участие в формировании дохода и прибыли организации.

У понятия «доход» больше общего с понятием «прибыль», нежели с выручкой. Последняя же, всегда является положительной и редко равняется нулю.

Чем выручка отличается от прибыли, дохода:

- Особенности происхождения. Выручка – итог продажи, доход – продажа + инвестиции, прибыль – это то, что образовалось в результате вычета необходимых для производства расходов.

- Источник — выручку может получить только юридическое и физическое лицо, занимающееся активной экономической деятельностью. Доходы может получить студент, безработный.

- Значение — выручка редко бывает нулевой и тем более отрицательной. Доход и прибыль могут иметь любые значения.

Далее, стоит рассмотреть такое понятие, как прибыль.

Показатель прибыли позволяет объективно оценить потенциал и платежеспособность организации.

Прибыль и ее основные задачи

Прибыль представляет собой разницу между получаемым доходом, а также затратами для его получения. Именно этот показатель и отвечает за то, насколько результативной и эффективной является работа предприятия.

Стоит принимать во внимание важнейший аспект: если выручка с доходом принимают положительное значение, то прибыль может быть отрицательной. Это происходит в том случае, если расходы на получение дохода превышают сам доход.

Прибыль имеет сложную природу, зато четко отображает структуру деятельности компании, а благодаря занесению определенных показателей в отчетность, позволяет объективно оценить потенциал и платежеспособность организации.

Основные показатели прибыли отмечаются в отчете «О прибылях и убытках», прилагаемом к бухгалтерскому балансу. Прибыль – это важнейший показатель деятельности предприятия, поэтому его основная цель – повысить объемы доходности предприятия.

От прибыли зависит платежеспособность и рентабельность предприятия, а прибыль, в свою очередь, зависит от выручки и дохода. Для максимизации прибыли и улучшения своего положения каждая компания принимает определенные меры, ориентируясь на вышеперечисленные показатели ее деятельности.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Выручка и прибыль.

Непосредственной целью, которую преследует любое производство, в условиях того, что называется рыночной экономикой, является получение прибыли. Она создает некоторые гарантии того, что предприятие будет в дальнейшем продолжать существовать. Это связано с тем, что накопление прибыли в виде разных резервных фондов может помочь преодолеть все последствия риска, который связан с реализацией товаров.

Выручка и прибыль — разные понятия. На рынке обычно предприятия выступают в качестве относительно обособленных товаропроизводителей. Они устанавливают цену на свою продукцию, потом реализуют ее потребителю, в результате чего к ним приходит денежная выручка. Но это вовсе не значит, что получена прибыль. Для того чтобы выявить финансовый результат нужно сопоставить затраты на производство и реализацию (они принимают форму себестоимости) с выручкой. Если выручка выше себестоимости, финансовым результатом является получение прибыли. Если она равна себестоимости, то можно лишь возместить все затраты на реализацию и производство. А вот если затраты превышают выручку, как следствие, предприятие получает убытки, так называемый отрицательный финансовый результат.

Выручка — это не что иное, как денежное поступление вследствие реализации продукции на соответствующем рынке. А валовая выручка — есть та выручка, которую можно назвать суммарной, полученная предприятием от реализации работ, товаров, услуг и своих собственных материальных ценностей.

Валовой доход фирмы — это выручка в результате всей деятельности фирмы за конкретный период времени. А средний доход фирмы — выручка, рассчитанная лишь на единицу продукции, которая продана.

Так вот, если валовой доход будет очищен от издержек (затрат), то итоговым результатом деятельности того или иного предприятия будет прибыль или убыток.

Каковы же сущность прибыли и ее функции? В настоящее время ее источником считается новаторская деятельность и труд самого предпринимателя; его способность ориентироваться в условиях неопределенных экономических обстоятельств и плата за риск; доход, полученный от применения инвестиций, капитала в производстве; монополизм, то есть экономическая власть фирмы над рынком.

Стремясь получить прибыль, предприятие совершенствует свое производство, а, следовательно, стимулируется рост инвестиций, которые приводят к значительному росту объемов производства и расширению рабочих мест. В итоге развивается не только отрасль, но и национальная экономика в целом.

Прибыль выполняет такие функции: информационная, стимулирующая и распределительная. Она делится на несколько разновидностей:

1. Арифметическая. Речь идет о разнице между издержками и доходом. Издержки обычно различны, а вот доход выражается, как валовой доход, то есть общий. Поэтому прибыль считается по-разному.

2. Нормальная. Имеется в виду нормальный, необходимый доход, который возникает при ведении того или иного бизнеса. Величина этой прибыли зависима от упущенной выгоды, то есть предприимчивости бизнесмена и альтернативных возможностей приложения капитала.

3. Экономическая. Имеется в виду разница между экономическими издержками, которые включают нормальную прибыль и валовым доходом. Она еще называется сверхприбылью.

4. Хозяйственная. Речь идет о сумме экономической и нормальной прибыли. Это не что иное, как исходная база в процессе распределения и использования предприятием полученной прибыли.

5. Бухгалтерская. Рассчитывается по такому критерию: нужно из валового дохода вычесть явные издержки покупного (внешнего происхождения). А вот если из этой разновидности прибыли отнять неявные издержки, то результатом станет чистая экономическая прибыль.

fb.ru

Разница между выручкой и прибылью. Отличия и Сравнение

Многие думают что «прибыль» и «выручка» это одно и то же. Однако есть много различий между этими двумя финансовыми понятиями. И «прибыль» и «выручка» являются финансовыми и бизнес терминами. Их значения близки друг другу, потому что они часто используются в одном и том же контексте. Оба этих термина применяются в бухгалтерском учете и экономических дисциплинах.

Выручка

Выручка это общая сумма денег, которую получает бизнес в результате своей деятельности, например продажа продукта или услуги, но также может быть получена косвенным путем. Косвенный доход бизнес может получить, инвестирую деньги во что либо.

Прибыль

С другой стороны прибыль или чистая прибыль это деньги, которые остаются в бизнесе после вычитания всех расходов и издержек из выручки. Судебные издержки и расходы включают эксплуатационные расходы (заработная плата, содержание техники, безопасность, расходы на сырье и многие другие), амортизация и капитал. Затраты могут быть разделены на различные типы (как правило, в тандеме) и включают в себя постоянные и переменные затраты, прямые и косвенные затраты и т.д. Прибыли можно классифицировать как положительную или отрицательную (в плюс или в минус).

Разница между выручкой и прибылью

Для обычного сотрудника прибыль и выручка это одно и то же. Если работник получил зарплату это его прибыль и выручка, потому что все налоги и пенсионные выплаты автоматически вычитаются из заработной платы работников, поэтому то что сотрудник получает на руки это и есть остаток после всех вычетов.

Они также рассчитываются по разному. Прибыль рассчитывается путем вычитания затрат и расходов из общей выручки. Выручка рассчитывается путем умножения цены на количество проданных единиц товара.

В экономике у прибыли и выручки более широкое понимание. Экономика смотрит на прибыль и доход всей отрасли или целой страны. Данная перспектива позволяет стране или отрасли оценить рост или падение.

Основная информация

- «Прибыль» и «выручка» это понятия, используемые в бизнесе, финансах и экономике, это деньги или их эквивалент полученные экономическим объектом (бизнес, компании или правительства) или физическим лицом (работники).

- Оба понятия используются для разных уровней: личные, деловые и национальные. Бухгалтерский учет, как правило, использует для расчета прибыли и выручки личный и деловой уровень. Экономика рассчитывает на национальном уровне или во всем мире.

- «Выручка» генерируется после того, как бизнес производит и продает товары и услуги. Расчет выручки происходит путем умножения цены на количество проданных единиц товара. Прибыль рассчитывается после всех отчислений и подсчета расходов.

- Прибыль и выручка постоянно участвуют в цикле производства. «Выручка» является отправной точкой для прибыли, а прибыль предоставляет денежных средства для следующего цикла производства и увеличения выручки.

raznic.ru