Доверительное управление денежными средствами | Финансовый гений

Давайте рассмотрим, насколько актуально сейчас доверительное управление денежными средствами, чем интересен этот инвестиционный инструмент, и стоит ли передавать свой капитал в управление компании или другому лицу. Я уже писал, что доверительное управление бывает разных видов, и сегодня остановлюсь на том, что касается денег (капитала).

Есть люди, которые имеют свободные денежные средства и хотели бы вложить их в какой-либо актив, приносящий доход выше, чем банковские вклады, но недостаточно грамотны в вопросах инвестирования, либо вообще ничего в этом не понимают. Может быть и такой вариант, когда человек ориентируется в деятельности фондового или валютного рынка, но не может там работать самостоятельно в силу психологических особенностей или нехватки времени. Все эти люди могут воспользоваться такой услугой как доверительное управление денежными средствами. Что это за услуга?

Доверительное управление деньгами – это передача своего капитала в управление специализированной компании или частному лицу которые за оговоренную плату будут вкладывать их в различные финансовые инструменты для получения прибыли. То есть, будут управлять денежными средствами, исходя из собственного опыта и понимания инвестиционного процесса. Чаще всего капитал, переданный в доверительное управление, вкладывается в спекулятивные операции на фондовом рынке, на рынке форекс или реже – на рынке недвижимости. Именно эти финансовые инструменты являются потенциально наиболее доходными, но и, в то же время, очень рисковыми, поэтому далеко не каждый инвестор готов совершать на них сделки самостоятельно.

Плата за доверительное управление денежными средствами, как правило, немаленькая, иногда она может доходить даже до 50% от полученной прибыли, а плату на уровне 20-30% можно назвать среднестатистической. Причем, часто бывает так, что инвестор оплачивает управляющему его услуги независимо от того, заработает тот ему деньги или, наоборот, потеряет вверенный ему капитал. То есть, услуга доверительного управления может оплачиваться не только процентом от полученного дохода, но и фиксированной комиссией от переданной в управление суммы, либо одновременно и тем, и другим.

Доверительное управление денежными средствами интересно, в первую очередь, тем, что во многих случаях здесь, в отличие от, например, вложений в паевые инвестиционные фонды, к каждому инвестору применяется индивидуальный подход. То есть, стратегия инвестирования его капитала может обговариваться и планироваться с учетом пожеланий и требований к доходности и уровню риска. Поэтому индивидуальное доверительное управление всегда предполагает более высокую доходность, чем вложения в какой-то инвестиционный фонд, который действует по одной намеченной программе для всех инвесторов.

Предоставление услуги доверительного управления в большинстве стран, в том числе, в России, подлежит обязательному лицензированию. Предоставлять такие услуги имеют право как компании – юридические лица, так и частные трейдеры, но и у тех, и у других должна быть соответствующая лицензия.

Передавая денежные средства в доверительное управление частному лицу или компании, не прошедшим лицензирование, вы несете гораздо большие риски, поскольку такие управляющие ведут свою деятельность незаконно!

Услуги доверительного управления должны осуществляться на основании договора, который подписывается между инвестором и управляющим и должен содержать четкие условия получения и возврата средств, уплаты вознаграждения, предупреждение о рисках, в некоторых случаях – допустимое ограничение убытков. Чаще всего договор доверительного управления снимает с управляющего всю ответственность за сохранность полученных денежных средств: в случае, если он ошибется с выбором инвестиционного актива, и вложения “прогорят”, инвестор не будет вправе иметь какие-то претензии материального характера. Однако подписание такого договора защитит инвестора от риска мошенничества со стороны управляющей компании.

Перед тем, как передать свои деньги управляющему, обязательно подпишите с ним договор доверительного управления.

Первоначально услуги доверительного управления были ориентированы исключительно на самых состоятельных инвесторов. И сейчас на этом рынке представлены компании, которые принимают деньги в управление в сумме, скажем, не менее 1 млн долларов. Но, вместе с тем, другие компании снизили требования к минимальной сумме и сделали услугу доверительного управления денежными средствами доступной более широкому кругу людей.

Так, на текущий момент, минимальный порог вложений для получения такой услуги может составлять, скажем, около 5-10 тысяч долларов в эквиваленте. А в некоторых компаниях есть возможность передать в доверительное управление и еще меньшие суммы, но в этом случае индивидуальный подход к инвестору будет исключен: средства нескольких мелких вкладчиков объединяются в один общий пул, с которым уже работает управляющий.

Если говорить о сроках, на которые целесообразно передавать деньги в доверительное управления, то в большинстве случаев это, как минимум, 1 год. При этом договор доверительного управления, как правило, включает возможность досрочного востребования средств, но в этом случае инвестор, разумеется, недополучит или не получит вообще планируемую прибыль. Отдельные управляющие компании принимают деньги в управление сроком от полугода.

Когда инвестор выходит на рынки самостоятельно, его главная цель – грамотно проанализировать ситуацию, спрогнозировать ее дальнейшее развитие и на основе этого принять решение о приобретении того или иного финансового актива. То есть, главное – правильно выбрать актив. В случае с доверительным управлением всего этого делать не нужно, и задача инвестора сводится только к грамотному анализу и выбору управляющего. Именно от этого выбора и будет зависеть сохранность его капитала и полученная прибыль. Подробнее о том, как правильно осуществить этот выбор читайте в статье Как выбрать управляющую компанию (КУА)?

Подведем небольшой итог. Если говорить о преимуществах доверительного управления денежными средствами, то это, в первую очередь:

1. Индивидуальный подход;

2. Высокая доходность;

3. Оперативность и мобильность управляющего.

Но, конечно же, есть и свои недостатки:

1. Доход не гарантирован;

2. Сохранность капитала не гарантирована;

3. Достаточно высокие риски.

Теперь вы получили представление о том, что представляет собой доверительное управление денежными средствами, и сможете сделать выводы о том, интересен ли конкретно вам этот инструмент для инвестирования или нет. В дальнейших публикациях на Финансовом гении я буду еще отдельно останавливаться на некоторых формах доверительного управления деньгами, например, таких как доверительное управление на форексе, которые имеют свои особенности и требуют отдельного рассмотрения.

Оставайтесь с нами и следите за обновлениями. Желаю вам удачных инвестиций!

fingeniy.com

Глава 17. «ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ» ДЕНЕЖНЫМИ СРЕДСТВАМИ

Страница 1 из 4

1. Правовое регулирование

Деньги не могут быть признаны обычным, рядовым объектом доверительного управления. Об этом свидетельствует специальная норма, содержащаяся в Гражданском кодексе Российской Федерации, согласно которой деньги не могут быть самостоятельным объектом доверительного управления, за исключением случаев, предусмотренных законом (п. 2 ст. 1013 ГК).

В связи с этим необходимо обратить внимание на два обстоятельства. Во-первых, ограничение передачи денег в доверительное управление касается лишь тех случаев, когда деньги используются в качестве самостоятельного объекта доверительного управления, т.е. когда речь идет именно о договоре доверительного управления деньгами как таковыми. Нет никаких препятствий для передачи в доверительное управление денег в составе иного имущества, которое служит объектом доверительного управления, например предприятия как имущественного комплекса, используемого для предпринимательской деятельности.

Во-вторых, норма ГК, запрещающая передачу в доверительное управление денег как самостоятельного объекта, за исключением случаев, предусмотренных законом, не может толковаться таким образом, что опровержение (отмена) установленного ею запрета может быть осуществлено каким-либо иным федеральным законом просто путем установления противоположного правила. Именно так поступил законодатель, утвердив новую редакцию Федерального закона «О банках и банковской деятельности» <*>. Согласно ст. 5 данного Федерального закона (в редакции от 3 февраля 1996 г.) всякая кредитная организация имеет возможность (ничем не ограниченную и не обусловленную) осуществлять доверительное управление денежными средствами по договорам, заключаемым как с физическими, так и с юридическими лицами. При этом ни этот, ни какой-либо иной федеральный закон не содержит позитивного регулирования подобных договоров, рассчитывая, по-видимому, на ведомственное нормотворчество Центрального банка Российской Федерации, хотя ГК (п. 2 ст. 1013) допускает возможность определения случаев доверительного управления деньгами в качестве самостоятельного объекта и их регламентации исключительно со стороны федерального закона.

———————————

<*> Собрание законодательства Российской Федерации. 1996. N 6. Ст. 492.

Однако, как часто сегодня случается, основным источником правового регулирования (весьма сомнительным по своей юридической силе) является именно нормативный акт Банка России — Инструкция от 2 июля 1997 г. N 63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации» <*>.

———————————

<*> Вестник Банка России. 1997. N 43. С. 25.

Другим источником правовых норм, регламентирующих доверительное управление денежными средствами (не менее сомнительным с точки зрения его юридической силы), de facto служит Положение о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги, утвержденное Постановлением Федеральной комиссии по рынку ценных бумаг (ФКЦБ) от 17 октября 1997 г. N 37 <*>. Правда, в данном случае деньги рассматриваются в качестве «средств инвестирования в ценные бумаги», но от этого они не перестают быть деньгами.

———————————

<*> Вестник Федеральной комиссии по рынку ценных бумаг. 1997. N 8 (13). С. 13.

Еще один случай «доверительного управления» чужими денежными средствами предусмотрен Указом Президента Российской Федерации от 26 июля 1995 г. N 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» <*>, который регламентирует деятельность так называемых управляющих компаний паевых инвестиционных фондов, «инвестирующих» денежные средства своих вкладчиков в ценные бумаги, недвижимость, банковские депозиты и иное имущество, т.е. отчуждающих на основе различных сделок. Такая деятельность управляющих компаний, как представляется, не имеет ничего общего с доверительным управлением имуществом.

———————————

<*> Собрание законодательства Российской Федерации. 1995. N 31. Ст. 3097; 1998. N 9. Ст. 1097.

Истинной причиной появления названного Указа является желание отнюдь не создать условия для эффективного использования сбережений граждан, привлечения инвесторов к инвестиционной деятельности и улучшения обеспечения их прав, как это было объявлено в преамбуле Указа, а скорее смягчить последствия неминуемого банкротства многочисленных коммерческих организаций, занимавшихся, при полном попустительстве государственных органов, незаконным привлечением денежных средств граждан. Об этом свидетельствуют, в частности, положения Указа о возможности образования паевых инвестиционных фондов при реорганизации коммерческих организаций, привлекающих денежные средства физических и юридических лиц, и превращения таких организаций в респектабельные управляющие компании паевых инвестиционных фондов (п. 4 Указа), а также о том, что на период образования паевых инвестиционных фондов при реорганизации привлекающих денежные средства физических и юридических лиц коммерческих организаций принудительная ликвидация таких организаций, наложение взыскания на их имущество, из которого планируется сформировать имущество паевого инвестиционного фонда, допускались только по согласованию с Федеральной комиссией по рынку ценных бумаг (п. 29 Указа).

В этих целях был даже «изобретен» новый вид «ценных бумаг» — инвестиционный пай. Согласно п. 2 Указа инвестиционный пай является именной ценной бумагой, удостоверяющей право инвестора по предъявлении им управляющей компании требования о выкупе инвестиционного пая на получение денежных средств в размере, определяемом исходя из стоимости имущества паевого инвестиционного фонда на дату выкупа. Хотя, конечно же, так называемый инвестиционный пай не обладает необходимым набором признаков ценной бумаги и, более того, не имеет законной основы. Ведь в соответствии с Гражданским кодексом Российской Федерации (ст. 143) какие-либо документы могут быть отнесены к ценным бумагам законами о ценных бумагах.

Указом Президента Российской Федерации от 26 июля 1995 г. N 765 было установлено, что инвестиционная деятельность в Российской Федерации может осуществляться путем приобретения в порядке, установленном данным Указом, физическими и юридическими лицами (инвесторами) инвестиционных паев паевых инвестиционных фондов, являющихся имущественным комплексом без создания юридического лица, доверительное управление имуществом которых осуществляют управляющие компании паевых инвестиционных фондов в целях прироста имущества соответствующих паевых инвестиционных фондов.

Итак, в доверительное управление передавались (вернее, считались переданными по факту в силу издания Указа) денежные средства граждан, собранные незаконно действовавшими компаниями путем привлечения денег граждан во вклады без соответствующей лицензии. Данное обстоятельство потребовало от разработчиков Указа недюжинной фантазии и изворотливости для того, чтобы «притянуть» весьма сомнительные отношения к сфере правоотношений, регулируемых правилами о договоре доверительного управления имуществом.

ПерваяПредыдущая 1 2 3 4 Следующая > Последняя >>

uristinfo.net

ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ — Сейчас.ру

Главный эксперт договорно — правового

управления Московской межбанковской

валютной биржи. Специалист в области

предпринимательского права (доверительное

управление).

Родился 20 февраля 1966 г. В 1994

г. закончил Московский юридический

институт. Аспирант Института государства и

права РАН.

Автор ряда статей, в том

числе «Институт доверительного управления

в России» и «Правовой режим Общих фондов

банковского управления».

Институт

доверительного управления в российской

правовой системе является производным от

возникшего в Англии траста, который в

настоящее время широко распространен и

успешно развивается в странах «общего

права». Особенно это относится к Англии и

США, где доверительная собственность

наряду с договором является одним из

центральных институтов общего права .

———————————

Нарышкина Р.Л.

Доверительная собственность в гражданском

праве Англии и США. М.: Университет дружбы

народов им. Патриса Лумумбы, 1965. С. 3.

Но

доверительные правоотношения характерны

не только для системы «общего права» — в ней

они нашли наибольшее применение. Эти же

отношения закреплены или должны быть в

ближайшее время введены в нормативные акты

стран с континентальной системой права.

Так, во французский Гражданский кодекс

будет включена гл. 16 «бис» «La fiducie», где

фактически устанавливается доверительное

«соглашение, посредством которого

учредитель передает все или часть своих

активов доверенному лицу, которое держит

эти активы отдельно от своего собственного

имущества, использует его для специальных

целей в интересах одного или нескольких

бенефициаров в соответствии с условиями,

установленными в соглашении» .

———————————

Практическое

руководство по трасту. Coopers & Lybrand, 1999. С. 90.

О возросшем интересе к институту траста, в

том числе со стороны стран с

континентальной системой права,

свидетельствует тот факт, что многие

государства мира признали этот институт.

Среди них Венесуэла, Панама, Швейцария,

Израиль, Шри — Ланка, Лихтенштейн,

Люксембург, Италия, Нидерланды, Эфиопия,

Армения, Украина, Бразилия, Мексика, Монако.

В 1980 г. Гаагская конференция по

международному частному праву в число

первоочередных задач включила мероприятия,

направленные на обеспечение признания

траста странами с различными системами

права. В результате четырехлетней работы

мировому сообществу была предложена для

ратификации Гаагская конвенция по

международному частному праву по признанию

трастов. Ратифицируя ее, государство (если

не делает специальных оговорок) обязуется

признавать все виды трастов, указанные в

ней, независимо от даты учреждения

трастового института в своей стране .

———————————

Генкин А.С.

Эффективный траст: опыт Западной Европы и

российская практика. М.: Издательский дом

«Альпина», 1999. С. 90.

В российской правовой

системе первое упоминание о трасте

встречается в ст. 5 Закона РСФСР от 2 декабря

1990 г. «О банках и банковской деятельности в

РСФСР» , в соответствии с которой банки

могли «привлекать и размещать средства и

управлять ценными бумагами по поручению

клиентов (доверительные (трастовые)

операции)». С этого момента начинается

отсчет истории существования института

доверительного управления имуществом в

российском гражданском праве. Однако

необходимо признать, что доверительные

отношения, основанные на данной норме, так и

не получили тогда никакого практического

развития.

———————————

Ведомости СНД РСФСР и ВС РСФСР. 1990. N 27. Ст.

327.

Доверительные правоотношения как

самостоятельно оформленный институт

законодательно установлены в России с

введением части второй ГК РФ, где они

представлены гл. 53 «Доверительное

управление». При этом победила

континентальная схема , поэтому в нашей

стране этот институт приобрел вид

доверительного управления, в отличие от

доверительной собственности системы

«общего права». И хотя этот институт в

российской правовой системе пока еще не

достиг такого уровня развития и

разнообразия, как в странах общего права,

законодатель стремится восполнить пробел в

данной области правоотношений. Это связано

с бурным развитием рыночных

правоотношений, постепенным накоплением

капиталов как субъектами хозяйственной

деятельности, так и населением, с

формированием у физических и юридических

лиц спроса на эффективное и надежное

управление их денежными средствами и

ценными бумагами на профессиональном

уровне .

———————————

Ованесов А. К доверительному управлению

будьте готовы // Рынок ценных бумаг. 1997. N 22

(109). С. 97 — 101.

Некрасов А. Трастовые

операции в коммерческих банках // Хозяйство

и право. 1996. N 2. С. 81.

За последнее время

издан ряд нормативных актов, регулирующих

данную область правоотношений. В первую

очередь следует упомянуть Инструкцию Банка

России от 2 июля 1997 г. N 63 и Положение о

доверительном управлении ценными бумагами

и средствами инвестирования в ценные

бумаги, утвержденное Постановлением ФКЦБ

России от 17 октября 1997 г. N 37 , поскольку

данные нормативные акты наряду с ГК РФ

являются основными регуляторами института

доверительного управления. Помимо них

принято значительное количество иных

актов, в том числе регулирующих передачу в

доверительное управление акций отдельных

государственных предприятий.

———————————

Вестник Банка

России. 1997. N 43. Ст. 27.

Вестник ФКЦБ

России. 1997. N 8.

Доверительное управление в

соответствии со ст. 1012 ГК РФ представляет

собой передачу учредителем управления на

определенный срок имущества другой стороне

— доверительному управляющему, который

обязуется осуществлять управление этим

имуществом в интересах учредителя

управления или указанного им третьего лица

— выгодоприобретателя.

Статья 1020 ГК РФ

устанавливает, что доверительный

управляющий в пределах, установленных

законом и договором, осуществляет

правомочия собственника.

Если в

отношении прав владения и распоряжения

вопросов не возникает, то в отношении права

пользования данное правило спорно. Суть

права пользования заключается в получении

от имущества каких-либо ценностей, удобств,

выгоды, преимуществ, т.е. всего того, что

вправе получать учредитель или

выгодоприобретатель. Но такого права нет у

доверительного управляющего. Более того, п.

3 ст. 1015 ГК РФ установлено, что доверительный

управляющий не может быть

выгодоприобретателем по договору

доверительного управления; тем самым

законодатель императивно запретил

доверительному управляющему пользоваться

переданным в доверительное управление

имуществом.

Доверительное управление

характеризуется фидуциарными началами. То

есть учредитель доверительного управления,

передавая свое имущество и практически все

правомочия на него другому лицу —

доверительному управляющему, должен не

просто знать, что есть определенное лицо,

занимающееся определенной деятельностью,

он должен знать, что данное лицо обладает

необходимым опытом для управления

конкретным имуществом, оно зарекомендовало

себя как надежный партнер и что действовать

оно будет в соответствии с требованиями

законодательства. Только обладая такими

сведениями, учредитель доверительного

управления может быть уверен, что,

передавая имущество в доверительное

управление, он таким образом достигнет

желаемых результатов. В противном случае

учредитель доверительного управления

несет не только риск неполучения доходов,

но и риск несохранения стоимости

переданного в доверительное управление

имущества и даже риск его утраты, а также

утраты иного имущества, не переданного в

управление.

Пункт 3 ст. 1022 ГК РФ

устанавливает, что учредитель

доверительного управления отвечает по

обязательствам, возникшим в связи с

доверительным управлением, не только

имуществом, находящимся в доверительном

управлении, но и всем своим имуществом, не

переданным в доверительное управление.

Данная ответственность наступает для

учредителя доверительного управления в том

случае, если совокупной стоимости

имущества, переданного в доверительное

управление, и имущества, находящегося в

собственности у доверительного

управляющего, недостаточно для погашения

долговых обязательств, возникших в

результате осуществления доверительного

управления имуществом, принадлежащим

учредителю доверительного управления.

Когда объектом доверительного управления

являются денежные средства, учредитель

несет также риск неплатежеспособности лиц,

в активы которых инвестированы находящиеся

в доверительном управлении денежные

средства.

Если в период управления

каким-либо имуществом, кроме денежных

средств, доверительный управляющий признан

несостоятельным (банкротом), учредитель

доверительного управления вправе

потребовать возврата в натуре переданного

в доверительное управление имущества, так

как собственником этого имущества остается

учредитель, поэтому прочие кредиторы не

имеют права обратить на него взыскание.

Такая возможность остается у учредителя

доверительного управления и в тех случаях,

когда переданное в управление имущество

обменено на другое имущество или когда иное

имущество приобретено за счет средств,

вырученных от продажи переданного в

управление имущества. Для возможности

истребования имущества из общей конкурсной

массы при несостоятельности

доверительного управляющего необходимо,

чтобы были соблюдены два условия. Во-первых,

при оформлении сделок, в результате которых

доверительным управляющим приобретено

имущество, должно быть указано, что он

действует именно как доверительный

управляющий, а не как собственник, и,

во-вторых, приобретенное имущество должно

быть отражено на отдельном балансе.

Несоблюдение этих формальностей, особенно

первой, приведет к тому, что имущество,

приобретенное по такой сделке, будет

считаться собственностью доверительного

управляющего, и тогда учредитель

доверительного управления вынужден будет

доказывать, что данное имущество

приобретено за счет его средств, и, как

следствие, заявлять исковые требования,

основанные на неосновательном обогащении,

а не исковое заявление об истребовании

имущества из чужого незаконного владения.

Безналичные денежные средства,

переданные в процессе доверительного

управления, например в депозит, становятся

собственностью лица, у которого они

размещены. У доверительного управляющего в

этот отрезок времени вместо имущества

будут находится обязательственные права

требования, поэтому учредитель

доверительного управления сможет

истребовать денежные средства только в

порядке общей очередности, так как в этом

случае он имеет обязательственные права.

В отношении управления денежными

средствами как самостоятельным объектом

управления ГК РФ предусмотрел особые

требования.

Пункт 2 ст. 1013

устанавливает, что денежные средства не

могут быть самостоятельным объектом

управления, за исключением случаев,

предусмотренных законодательством РФ.

Действующее законодательство разрешает

осуществлять доверительное управление

денежными средствами только кредитным

организациям. Данное разрешение

установлено ст. 5 Закона РФ от 2 декабря 1990 г.

N 395-1 «О банках и банковской деятельности»

и Инструкцией Банка России N 63.

———————————

СЗ РФ. 1996. N 6. Ст. 492.

Устанавливая ограничение по субъектному

составу лиц, которые могут управлять

денежными средствами как самостоятельным

объектом, законодатель исходил из того, что

такие операции могут осуществлять только

организации, имеющие специальную лицензию,

разрешающую работу с чужими денежными

средствами. Данное ограничение обусловлено

природой денежных средств, являющихся

наиболее ликвидным имуществом, которое

легче всего потерять либо в результате

недобросовестности контрагента, либо из-за

его непрофессионализма или неопытности.

Кроме того, доверительное управление как

вид деятельности в плане порядка

совершения операций и их бухучета наиболее

детально разработано именно для кредитных

организаций в Инструкции Банка России N 63.

Жесткие требования, установленные

государством по отношению к кредитным

организациям, а также то, что кредитные

организации работают на фондовом и

денежных рынках, где осуществляются

операции с активами, которые являются

наиболее высокодоходными и ликвидными по

своей природе, — все эти факторы делают их

наиболее привлекательными в качестве

доверительных управляющих среди прочих

лиц.

Что представляют собой денежные

средства как самостоятельный объект

управления?

В процессе осуществления

доверительного управления любым

имуществом доверительный управляющий в

подавляющем большинстве случаев так или

иначе имеет дело с денежными средствами,

полученными в результате совершения

различных сделок с этим имуществом или в

результате распоряжения им иными

способами. Очевидно, законодатель,

устанавливая самостоятельность в

отношении управления денежными средствами,

скорее всего, подразумевал факт их передачи

в момент учреждения доверительного

управления. Но тогда возникает вопрос:

будут ли денежные средства по-прежнему

оставаться самостоятельным объектом

управления, если в результате управления

доверительный управляющий будет получать

не только денежные средства? В свою очередь,

данный вопрос подразделяется на два

подвопроса: будет ли достаточным только

возвратить эти денежные средства в виде

окончательного результата или же в течение

всего периода доверительного управления в

качестве объекта управления могут

находиться только денежные средства?

Исходя из этого можно попытаться

определить, что необходимо для того, чтобы

денежные средства стали самостоятельным

объектом доверительного управления. Этот

вопрос рассматривается с двух позиций.

Первая состоит в том, что, для того чтобы

денежные средства стали самостоятельным

объектом управления, необходимо соблюдение

следующих условий:

— при учреждении

доверительного управления доверительному

управляющему передаются денежные

средства;

— по истечении срока действия

или после расторжения договора учредителю

доверительного управления возвращаются

также денежные средства, а не какое-либо

иное имущество;

— доверительный

управляющий, осуществляя доверительное

управление, совершает за счет этих денежных

средств в основном операции, предметом

которых являются также денежные средства

(например, депозитные, спекулятивные и иные

подобные операции).

Если на какой-либо

из этих трех стадий деньги будут переведены

в другие активы, то признак

самостоятельности исчезает, так как на

месте денежных средств оказывается иное

имущество, управление которым разрешено не

только кредитным организациям, но и иным

лицам, не имеющим специальной лицензии.

Вторая позиция заключается в том, что для

признания денежных средств

самостоятельным объектом управления

достаточно, чтобы они передавались в

доверительное управление при его

учреждении и возвращались при его

прекращении. Какие операции будут

совершаться

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПРОВЕДЕНИЯ НАЛОГОВЫХ ПРОВЕРОК И ОФОРМЛЕНИЯ ИХ РЕЗУЛЬТАТОВ »

Комментарии к законам »

www.lawmix.ru

Глава 17. «доверительное управление» денежными средствами

1. Правовое регулирование

Деньги не могут быть признаны обычным, рядовым объектом доверительного управления. Об этом свидетельствует специальная норма, содержащаяся в Гражданском кодексе Российской Федерации, согласно которой деньги не могут быть самостоятельным объектом доверительного управления, за исключением случаев, предусмотренных законом (п. 2 ст. 1013 ГК).

В связи с этим необходимо обратить внимание на два обстоятельства. Во-первых, ограничение передачи денег в доверительное управление касается лишь тех случаев, когда деньги используются в качестве самостоятельного объекта доверительного управления, т.е. когда речь идет именно о договоре доверительного управления деньгами как таковыми. Нет никаких препятствий для передачи в доверительное управление денег в составе иного имущества, которое служит объектом доверительного управления, например предприятия как имущественного комплекса, используемого для предпринимательской деятельности.

Во-вторых, норма ГК, запрещающая передачу в доверительное управление денег как самостоятельного объекта, за исключением случаев, предусмотренных законом, не может толковаться таким образом, что опровержение (отмена) установленного ею запрета может быть осуществлено каким-либо иным федеральным законом просто путем установления противоположного правила. Именно так поступил законодатель, утвердив новую редакцию Федерального закона «О банках и банковской деятельности» <*>. Согласно ст. 5 данного Федерального закона (в редакции от 3 февраля 1996 г.) всякая кредитная организация имеет возможность (ничем не ограниченную и не обусловленную) осуществлять доверительное управление денежными средствами по договорам, заключаемым как с физическими, так и с юридическими лицами. При этом ни этот, ни какой-либо иной федеральный закон не содержит позитивного регулирования подобных договоров, рассчитывая, по-видимому, на ведомственное нормотворчество Центрального банка Российской Федерации, хотя ГК (п. 2 ст. 1013) допускает возможность определения случаев доверительного управления деньгами в качестве самостоятельного объекта и их регламентации исключительно со стороны федерального закона.

———————————

<*> Собрание законодательства Российской Федерации. 1996. N 6. Ст. 492.

Однако, как часто сегодня случается, основным источником правового регулирования (весьма сомнительным по своей юридической силе) является именно нормативный акт Банка России — Инструкция от 2 июля 1997 г. N 63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации» <*>.

———————————

<*> Вестник Банка России. 1997. N 43. С. 25.

Другим источником правовых норм, регламентирующих доверительное управление денежными средствами (не менее сомнительным с точки зрения его юридической силы), de facto служит Положение о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги, утвержденное Постановлением Федеральной комиссии по рынку ценных бумаг (ФКЦБ) от 17 октября 1997 г. N 37 <*>. Правда, в данном случае деньги рассматриваются в качестве «средств инвестирования в ценные бумаги», но от этого они не перестают быть деньгами.

———————————

<*> Вестник Федеральной комиссии по рынку ценных бумаг. 1997. N 8 (13). С. 13.

Еще один случай «доверительного управления» чужими денежными средствами предусмотрен Указом Президента Российской Федерации от 26 июля 1995 г. N 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» <*>, который регламентирует деятельность так называемых управляющих компаний паевых инвестиционных фондов, «инвестирующих» денежные средства своих вкладчиков в ценные бумаги, недвижимость, банковские депозиты и иное имущество, т.е. отчуждающих на основе различных сделок. Такая деятельность управляющих компаний, как представляется, не имеет ничего общего с доверительным управлением имуществом.

———————————

<*> Собрание законодательства Российской Федерации. 1995. N 31. Ст. 3097; 1998. N 9. Ст. 1097.

КонсультантПлюс: примечание.

Указ Президента РФ от 26.07.1995 N 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» утратил силу в связи с изданием Указа Президента РФ от 06.06.2002 N 562 «О признании утратившими силу Указов Президента Российской Федерации».

Истинной причиной появления названного Указа является желание отнюдь не создать условия для эффективного использования сбережений граждан, привлечения инвесторов к инвестиционной деятельности и улучшения обеспечения их прав, как это было объявлено в преамбуле Указа, а скорее смягчить последствия неминуемого банкротства многочисленных коммерческих организаций, занимавшихся, при полном попустительстве государственных органов, незаконным привлечением денежных средств граждан. Об этом свидетельствуют, в частности, положения Указа о возможности образования паевых инвестиционных фондов при реорганизации коммерческих организаций, привлекающих денежные средства физических и юридических лиц, и превращения таких организаций в респектабельные управляющие компании паевых инвестиционных фондов (п. 4 Указа), а также о том, что на период образования паевых инвестиционных фондов при реорганизации привлекающих денежные средства физических и юридических лиц коммерческих организаций принудительная ликвидация таких организаций, наложение взыскания на их имущество, из которого планируется сформировать имущество паевого инвестиционного фонда, допускались только по согласованию с Федеральной комиссией по рынку ценных бумаг (п. 29 Указа).

В этих целях был даже «изобретен» новый вид «ценных бумаг» — инвестиционный пай. Согласно п. 2 Указа инвестиционный пай является именной ценной бумагой, удостоверяющей право инвестора по предъявлении им управляющей компании требования о выкупе инвестиционного пая на получение денежных средств в размере, определяемом исходя из стоимости имущества паевого инвестиционного фонда на дату выкупа. Хотя, конечно же, так называемый инвестиционный пай не обладает необходимым набором признаков ценной бумаги и, более того, не имеет законной основы. Ведь в соответствии с Гражданским кодексом Российской Федерации (ст. 143) какие-либо документы могут быть отнесены к ценным бумагам законами о ценных бумагах.

Указом Президента Российской Федерации от 26 июля 1995 г. N 765 было установлено, что инвестиционная деятельность в Российской Федерации может осуществляться путем приобретения в порядке, установленном данным Указом, физическими и юридическими лицами (инвесторами) инвестиционных паев паевых инвестиционных фондов, являющихся имущественным комплексом без создания юридического лица, доверительное управление имуществом которых осуществляют управляющие компании паевых инвестиционных фондов в целях прироста имущества соответствующих паевых инвестиционных фондов.

КонсультантПлюс: примечание.

Указ Президента РФ от 26.07.1995 N 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» утратил силу в связи с изданием Указа Президента РФ от 06.06.2002 N 562 «О признании утратившими силу Указов Президента Российской Федерации».

Итак, в доверительное управление передавались (вернее, считались переданными по факту в силу издания Указа) денежные средства граждан, собранные незаконно действовавшими компаниями путем привлечения денег граждан во вклады без соответствующей лицензии. Данное обстоятельство потребовало от разработчиков Указа недюжинной фантазии и изворотливости для того, чтобы «притянуть» весьма сомнительные отношения к сфере правоотношений, регулируемых правилами о договоре доверительного управления имуществом.

studfiles.net

Законно ли доверительное управление денежными средствами в РФ?

Проведу краткий юридический разбор вопроса является ли передача денежных средств в доверительное управление, с подписанием соответствующего договора, законной на территории Российской Федерации.

Интернет полон умниками, которые называют инвестирование на форекс лохотроном и предлагают услуги трейдеров на фондовой бирже. Они выделяют, что торговля идет на российской фондовой бирже посредством российского брокера, а подписанный договор доверительного управления может быть использован в качестве доказательства вины трейдера (в случае превышения просадки) в российском суде. Так ли это на самом деле?

Статья 1013 ГК РФ определяет объекты доверительного управления, коими могут быть недвижимое имущество, ценные бумаги, права и т.д. Однако, п.2 гласит:

2. Не могут быть самостоятельным объектом доверительного управления деньги, за исключением случаев, предусмотренных законом.

Под законом имеется ввиду инструкция «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации», утв. ЦБ РФ 2 июля 1997 г, определяющая кто может быть доверительным управляющим:

2.2. Доверительный управляющий. Доверительным управляющим может быть кредитная организация, а в случаях, когда кредитная организация выступает учредителем доверительного управления имуществом, — индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия.

На каком основании работает кредитная организация:

1.3. Кредитные организации, осуществляющие операции доверительного управления, действуют на основании лицензии на осуществление банковских операций и в соответствии со статьей 6 Федерального закона «О банках и банковской деятельности».

А в соответствии с вышеуказанной статьей «О банках и банковской деятельности»:

Кредитная организация; кредитное учреждение, в соответствии с законодательством Российской Федерации — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

Кредитной организацией может быть как банк, так и небанковская кредитная организация. Но в любом случае осуществлять законную деятельность по доверительному управлению денежными средствами имеет право юридическое лицо с наличием соответствующей лицензии Банка России.

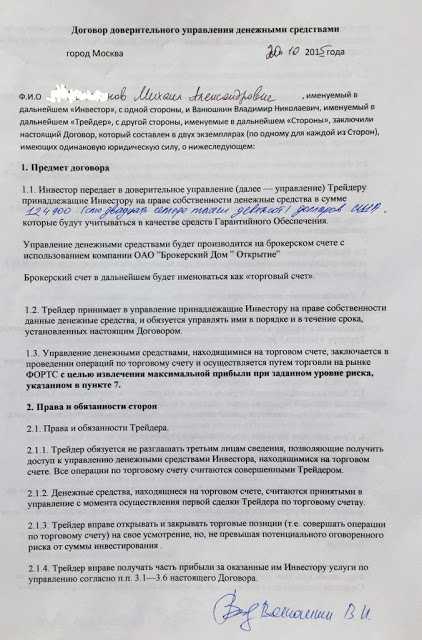

В противном случае, если инвестор предоставляет средства частному трейдеру и подписывает с ним договор доверительного управления (пример ниже), то в случае нарушения договора инвестор не сможет отстоять свои права в российском суде по той причине, что суд попросту не принимает подобные договора. Доверительное управление денежными средствами между физическими лицами не регулируются законом, а составленные договора не имеют юридической силы.

Будьте внимательны и берегите свои кровные.

www.inadvisors.ru

Доверительное управление денежными средствами | SPRINTinvest.RU

Доверительное управление денежными средствами — это инструмент по получению пассивного дохода.

Звучит солидно, на практике означает всего лишь передачу активов стороннему лицу в управление.

Передать можно не только деньги, но и что попало, вплоть до экзотического маточного поголовья или библиотеки Навуходоносора.

Принципы доверительного управления едины.

Повторим еще раз. Доверительное управление денежными средствами подразумевает их наличие на праве собственности и передачу в управление частному лицу или компании для размещения с целью получения прибыли.

Предполагается, что прибыльность этой операции должна превышать безрисковые депозиты и быть удобнее безопасных страховых вложений.

Хороший управляющий не станет рисовать манящие перспективы скорого обогащения на валютных рынках и опционах, а предложит оптимальный портфель инвестиций, в котором найдется место для всего.

Так, ценные бумаги швейцарских муниципальных проектов принесут 12 % годовых. Но это абсолютно безопасно.

Доходность в 25-30 % годовых дадут краткосрочные операции в облигации надежных эмитентов.

Только хороший управляющий предупредит, что облигации сами по себе риск, и если взорвется порт с имуществом эмитента, то дохода не будет, а добиться возврата денег будет сложно.

Ну, а 60 % (+/-) годовых — это процент для незначительной части капитала – того самого Форекса, где можно все потерять, и нельзя ни на кого за это обижаться.

Доверительное управление деньгами

Кому доверить управление денежными средствами – главный вопрос. Управляющий может быть не только хорошим.

Существуют рейтинги, рекомендации, личные предпочтения, но все равно элемент удачи важен.

Можно довериться инвестиционному фонду, проникнувшись его политикой и взвешенным подходом, — и попасть под «газонокосилку», как американцы в 2008-м.

Можно увлечься железной логикой инвестиционного гуру, а тот неудачно перейдет улицу, и в его хитрых делах никто ничего не раскопает, в том числе не сыщет и доверенных в управление денег.

Можно на паях пустить деньги в оборот тертому торгашу, но на то он и тертый, чтобы однажды именно эту партию товара конфисковала таможня.

И принятые цивилизованные меры обеспечения безопасности – тучные договоры мелким шрифтом, интриги о том, кому-таки довериться, расчет на порядочность, вроде «ну им ведь больше 270-ти лет» — не помогут.

В доверительном управлении денежными средствами не существует «подушки безопасности».

Законодательством данная сфера почти никак не регулируется, печальные судьбы доверителей никого не остановят.

Если есть желание заработать много, то должно быть понимание возможности потерь.

Поэтому доверять управление можно только не последними (или жизненно необходимыми) денежными средствами.

Как доверять деньги в управление

Если все же принято решение передать в управление денежные средства, то нужно составить и подписать соответствующий договор. И понимать, что договор этот – смех.

В любом хозяйственном договоре должны быть так называемые существенные, обычные и случайные условия, и если в части существенных и обычных условий договор не подкрепляется соответствующими статьями (гражданскими и уголовными), то добиться правды не получится даже посмертно.

В качестве существенных условий в договорах доверительного управления денежными средствами применяются:

- указание суммы средств и срока управления,

- направления вложения средств,

- ограничение размера потерь,

- планируемая прибыль и

- комиссионное вознаграждение управляющему.

И хорошо, когда все хорошо, но если раздастся звонок о том, что кризис ваши деньги съел, то не следует сразу бросаться по следу.

По зрелом размышлении может оказаться, что судебная перспектива весьма туманна, а некомпенсируемые издержки плюс адвокатское вознаграждение делают попытку вернуть тетушкино наследство бессмысленной…

В следующий раз не мешало бы обговорить преимущества и недостатки доверительного управления деньгами.

sprintinvest.ru

Что такое доверительное управление денежными средствами 🚩 Финансы 🚩 Другое

На рынке можно встретить огромное число способов вложения денежных средств: от операций на валютном рынке до инвестирования в рекламу или платежные терминалы. Чтобы сохранить и приумножить капитал, следует найти адекватные финансовые инструменты. Но обычному гражданину, не имеющему достаточных знаний и опыта, сделать такой выбор бывает крайне сложно. Самостоятельно распоряжаясь деньгами, средний инвестор рискует их попросту потерять.

Под доверительным управлением денежными средствами понимают передачу их определенному доверенному лицу, которое обеспечивает владельцу денег прибыль за некоторое вознаграждение. Основы подобных экономических отношений прописаны в Гражданском кодексе РФ. Объектом управления могут быть самые разные виды имущества: ценные бумаги, предприятия, некоторые имущественные права и, конечно, денежные средства.

В настоящее время в доверительное управление может быть передана любая сумма, а не только солидный денежный капитал. Инвестиции, которые проводят управляющие компании, способны сберечь и даже увеличить накопления, что делает доверительное управление хорошей страховкой на случай экономических неурядиц.

Управление денежными средствами может быть активным, пассивным и смешанным. При пассивном управлении инвестиции формируются при участии клиента. Перечень инвестиций зависит от того, готов ли клиент разделить с управляющей компанией ответственность за риски. При таком режиме сотрудничества управляющий не имеет права менять состав инвестиций без разрешения клиента. Пассивное управление деньгами дает хороший результат на длительных временных отрезках.

В краткосрочной перспективе чаще всего прибегают к стратегии активного управления денежными средствами. В этом случае решение об изменении структуры инвестиционного портфеля принимает управляющий. Информируя клиента о наиболее важных принятых решениях, он вправе не оповещать владельца денег о конкретных сделках. Риски при таком ведении дел несколько выше, чем при пассивном управлении.

Преимущества доверительного управления очевидны. Инвестируя на рынке частным образом, владелец активов вынужден самостоятельно изучать ситуацию, делать прогнозы и на этом основании принимать решение о покупке активов. При доверительном управлении всю эту работу выполняет квалифицированный управляющий. Инвестору нужно лишь предварительно выяснить репутацию той компании, которой он намерен доверить свои денежные средства.

Другие плюсы сотрудничества с управляющей компанией: экономия времени инвестора, индивидуальный подход, высокая мобильность и оперативность управляющей структуры. Операции с деньгами могут быть произведены по первому запросу со стороны клиента. Негативные реакции рынка опытный управляющий способен заметить раньше неискушенного частного инвестора.

Услуги по доверительному управлению денежными средствами может оказывать только лицензированная брокерская компания. При выборе управляющего необходимо обращать внимание на посредников, имеющих длительный опыт работы на рынке и устойчивую репутацию. Ряд полезных сведений частный инвестор способен получить из отчетности управляющих компаний, которую можно найти в открытом доступе.

www.kakprosto.ru