KPI бухгалтерской службы ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

Приложение 1 к запросу котировок

Приложение 1 к запросу котировок Техническое задание Анализ финансово-хозяйственной деятельности предприятия на 31.12.2012г. и прогноз (план) на 1 квартал 2013г. Задачи и подзадачи аудита п/п Наименование

ПодробнееKPI: ключи к эффективному управлению

KPI: ключи к эффективному управлению Навигатором для достижения текущих и перспективных целей является система ключевых показателей эффективности. В последнее время этот термин употребляют в связи с мотивацией

ПодробнееПервый заместитель Министра

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ 1 июля 2013 г. 50 Об утверждении Инструкции о порядке проведения взаимозачета задолженности юридических лиц по бюджетным ссудам, бюджетным займам,

ПРИКАЗ. г. Красноярск

Краевое государственное бюджетное учреждение дополнительного образования «Детско-юношеская спортивно-адаптивная школа «Центр адаптивного спорта» ПРИКАЗ 20 г. г. Красноярск О внесении изменений в Приказ

ПодробнееБизнес-кейсы 1С:Управление по целям и KPI

Бизнес-кейсы 1С:Управление по целям и KPI 2 Актуальность целевого управления Статистика. Факты. Комментарии 3 Ключевые потребности Заказчиков Директор/собственник Руководитель отдела Эффективно ли работает

отчетность» финансовой отчетности;

НАН ЧОУ ВО Академия маркетинга и социально информационных технологий АННОТАЦИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ Направление подготовки (специальность) 38.05.01 «Экономическая безопасность» направленность (профиль) программы

ПодробнееCITY Consulting Group. Презентация компании

CITY Consulting Group Презентация компании Содержание О КОМПАНИИ НАШ ПОДХОД СТРАТЕГИЯ УПРАВЛЕНЧЕСКИЙ УЧЕТ БЮДЖЕТИРОВАНИЕ БИЗНЕС-ПРОЦЕССЫ УПРАВЛЕНИЕ ПЕРСОНАЛОМ КЛИЕНТЫ КОНТАКТЫ О компании CITY Consulting

Обзор рынка труда в финансовой сфере

Обзор рынка труда в финансовой сфере Наряду с такими отраслями, как IT, маркетинг, банковская сфера бухгалтерия и финансы предприятия являются одними из наиболее престижных областей профессиональной деятельности.

ПодробнееПриказ Рослесхоза от

Приказ Рослесхоза от 10.12.2010 481 О порядке составления и утверждения отчета о результатах деятельности федеральных бюджетных учреждений, подведомственных Федеральному агентству лесного хозяйства, и

Мастер Финансов Планирование

Мастер Финансов Планирование Компьютерная модель для построения комплексного финансового плана предприятия 2010, Консультационная группа «Воронов и Максимов» Назначение Позволяет максимально быстро создать

ПодробнееИ.о. Руководителя Администрации

Об основных направлениях бюджетной, налоговой и долговой политики Одинцовского муниципального района на 2016 год и на плановый период 2017 и 2018 годов Руководствуясь Бюджетным кодексом Российской Федерации,

на «01» января 2013 г.

Приложение 1 к Порядку составления и утверждения отчета о результатах финансово-хозяйственной деятельности краевых государственных учреждений, подведомственных министерству образования и науки Хабаровского

ПодробнееСистема мотивации персонала

Система мотивации персонала Назначение услуги Система мотивации персонала это один из наиболее действенных инструментов управления, позволяющих влиять на эффективность деятельности сотрудников и компании

ПодробнееСистема бюджетного управления компанией

www.ibs.ru Система бюджетного управления компанией Лекция 3 «Инвестиционные бюджеты, Финансовые бюджеты, Бюджеты верхнего уровня» Содержание 1. Инвестиционный бюджет 2. Бюджет заимствований 3. Бюджет доходов

ПодробнееАвтоматизация мебельного бизнеса

Автоматизация мебельного бизнеса Более 80 000 клиентов Более 4 000 партнеров Более 2 500 решений Более 40 локализованных версий Более 1 500 000 пользователей Функциональность УПРАВЛЕНИЕ ФИНАНСАМИ бухгалтерский

Подробнее38 Вестник РЭА

38 Вестник РЭА 2007 6 К. М. Марченкова ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОГО КОНТРОЛЛИНГА Изложена концепция финансового контроллинга как эффективного инструмента управления корпоративными финансами. Актуальность

ПЕРСПЕКТИВЫ РЕСТОРАННОГО KPI

ПЕРСПЕКТИВЫ РЕСТОРАННОГО KPI У каждого из нас есть свои цели и система критериев, согласно которым Мы определяем, насколько Быстро цель становится БЛиже. то же Можно сказать и о ресторанах. каждое заведение

ПодробнееАУДИТ, МСФО, КОНСАЛТИНГ, НАЛОГИ

АУДИТ, МСФО, КОНСАЛТИНГ, НАЛОГИ Превращаем накопленный опыт, профессиональные знания и интеллектуальный потенциал компании в реальную экономическую выгоду для клиентов ОГЛАВЛЕНИЕ ИНФОРМАЦИЯ О КОМПАНИИ…

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ От 27.03.2015 г. 257 г. Симферополь РЕСПУБЛИКА КРЫМ СОВЕТ МИНИСТРОВ РАДА МІНІСТРІВ ВЕЗИРЛЕР ШУРАСЫ ПРИКАЗ О составлении и сроках представления квартальной бюджетной отчетности

ПодробнееСистема внутренних исследований. Июнь 2014

Система внутренних исследований Июнь 2014 Система внутренних исследований Сбербанка Задачи Инструменты для решения 1 2 3 Изучение вовлеченности сотрудников: 2 Оценка уровня вовлеченности сотрудников; Выявление

УПРАВЛЕНИЕ ПО ЦЕЛЯМ И ЕГО АВТОМАТИЗАЦИЯ

УПРАВЛЕНИЕ ПО ЦЕЛЯМ И ЕГО АВТОМАТИЗАЦИЯ Белов Александр, компания «Волгасофт» Все больше предприятий для обеспечения эффективности бизнеса успешно применяют управление по целям и ключевым показателям деятельности.

ПодробнееБухгалтерия предприятия, редакция 3.0

Бухгалтерия предприятия, редакция 3.0 Новое в версии 3.0.36 Учет индивидуального предпринимателя Уплата налогов и взносов наличными Автоматизирован процесс уплаты налогов и взносов наличными — от квитанции

docplayer.ru

Статьи — KPI для финансиста

27.09.2008KPI для финансиста

В статье рассмотрены критерии ключевых показателей деятельности (KPI) и его возможное неверное внедрение бухгалтером (намеренное искажение отчетности). Исследуются актуальные проблемы формирования и внедрения KPI для финансового подразделения компании. В статье описывается преимущественные инновации системы ключевых показателей эффективности. Определение приоритета для компании: прибыль или рентабельность?

Как вычислить неэффективного бухгалтера

Журнал «Штат», №3, 2008 г., www.hrmedia.ru

Ключевые показатели эффективности пока еще непривычны для сотрудников финансово-экономических служб. Внедряя эту современную систему, можно наткнуться на подводные камни, особенно если речь идет о подразделениях, продуктивность которых трудно измерить количественно.

«Нередко говорят, что финансовый директор призван обеспечить эффективность бизнеса. Но давайте спросим, а что он может сделать, чтобы реально повлиять на результаты? – рассуждает в интервью журналу «ШТАТ»

Российские компании активно перенимают западные технологии управления качеством и эффективностью бизнеса. Системы ключевых показателей эффективности (Key Performance Indicator, далее — KPI) являются одной из таких инноваций. Эксперты предупреждают, что, в первую очередь. важно определить основные цели компании (например, увеличение прибыли, повышение рентабельности или капитализации), и далее эти цели распределить по подразделениям и отделам. В зависимости от поставленных задач для сотрудников устанавливаются ключевые показатели, по которым оцениваются происходящие в компании процессы, а также эффективность работы персонала.

Необходимое условие для KPI — его количественная измеримость. Можно легко представить, каким образом измеряются результаты работы производственных или продающих подразделений компании. Однако некоторые службы компании, выполняя сервисные или обслуживающие функции, не могут впрямую влиять на бизнес.

Основной критерий правильного установления ключевых показателей – соответствие полномочий руководителя и ответственности. «Иначе это чужой показатель», — напоминает Ирина Баринова. Руководитель по экономике и финансам отвечает за результат экономической деятельности – прибыль или рентабельность. Поэтому от него ждут, что он научит или подскажет правильные действия. Финансовый директор обеспечивает сбалансированность бизнеса на этапе планирования и контроля деятельности. Тем не менее, его влияние ограничено.

В поисках идеала

Формирование систем KPI для финансового департамента компании, включая и бухгалтерию, всегда проблема. Финансовая служба не производит и не продает товары или услуги, зарабатывая прибыль. Вся финансово-экономическая деятельность — поддержание работоспособности предприятия или минимизация отклонения от курса

«KPI – это степень достижения бизнес-целей. У подразделений ФЭБ собственных целей нет – они «обслуживают» основной бизнес, — говорит Наталья Надененко, эксперт консалтинговой компании ПАКК. — Принято считать, что финансовые директора отвечают за большую часть жизни предприятия. Но, по сути, вся их деятельность направлена на то, чтобы в каждый момент времени у предприятия было достаточно средств, а руководство и внешние пользователи получали необходимую информацию о текущем и перспективном финансовом положении. Для этого финансовый директор планирует и контролирует финансовые показатели в соответствии с принятыми в компании регламентами».

Должностные обязанности сотрудников финансово-экономических подразделений определяются структурой финансовой службы компании. В составе крупного холдинга, как правило, находится бухгалтерия, планово-экономический отдел, отдел управленческого учета (он может входить в состав одного из двух первых), а также отдел МСФО (международных стандартов финансовой отчетности). Финансовая служба может делиться на отдел кредита, казначейство и службу корпоративных финансов. Иногда в ФЭБ входят отделы труда и заработной платы, отделы инвестиционного анализа или отделы поддержки автоматизации бизнес-процессов. На предприятиях с длинным производственным циклом, например, в сферах авиа- и машиностроения, встречаются отделы НИОКР и ценообразования.

«Есть некоторые различия в наименованиях структурных подразделений, — поясняет Людмила Смирнова, вице-президент по финансам издательского дома Hachette Filipacсhi Shkulev. — Иногда департамент управления финансами управляет денежными средствами — внешними источниками кредитования и финансирования, размещением средств, а в других компаниях, как у нас, финансовый отдел занимается управленческой отчетностью и МСФО».

В небольших компаниях финансовая служба нередко состоит из двух-трех человек. Кто-то из них ведет бухгалтерию, а остальные занимаются всеми прочими вопросами. С развитием бизнеса увеличивается и функционал ФЭБ. Иногда на человека «вешают» различный функционал, он захлебывается и делает плохо уже абсолютно все. Поэтому, по мнению экспертов, при определении объема задач для сотрудника полезно привлекать консалтинговые компании, которые, исходя из текущих задач, составят оптимальное штатное расписание.

Идеальные схемы из учебников в определении сферы ответственности финансовой службы на практике не встречаются. Поэтому прежде чем приступать к формированию системы показателей, следует выяснить круг функциональных обязанностей сотрудников и отделов подразделения компании.

Пятерка — максимум

Ключевые показатели эффективности удобнее распределять по функциональным отделам ФЭБ. Перед сотрудниками ставятся персональные задачи и определяется срок их выполнения. В так называемой бонусной карте сотрудника четко прописывают — каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении. Должна быть простая и понятная система: если работник выполняет свои функции качественно и вовремя, он получает бонус. По истечении установленного срока могут измениться цели и задачи компании, а соответственно. и ключевые показатели эффективности для менеджмента.

Эксперты считают, что оптимальное количество KPI для сотрудников ФЭБ — не более пяти. Людмила Смирнова рассказывает, что ее непосредственный руководитель сначала установил для нее порядка двадцати KPI. Таким образом, на большинство показателей приходилась незначительная доля бонуса — около 5%. «Каждый из них может быть весьма значим для компании, — рассказывает она, — но лично для меня потеря 5% в бонусе не представляет особой значимости. 20%-ный вес мотивирует гораздо эффективнее. На этот год моя основная задача – сокращение сроков отчетности. Выполнение этой цели оценивается в 30% бонуса. Конечно, все мои силы сейчас брошены на эту задачу».

В издательском доме Hachette Filipacсhi Shkulev для сотрудников устанавливаются индивидуальные показатели на основании ежегодной аттестации. «Аттестация в советском понимании означала для работников, что, скорее всего, их собираются наказать, — рассуждает Смирнова. – Но с точки зрения западного менеджмента это шанс поговорить с работником тет-а-тет — оценить возможные риски в его матрице удовлетворенности, увидеть слабые места, которые стоит развивать. По итогам аттестации перед сотрудником ставятся определенные цели: профессиональное развитие или устранение недостатков в его работе. KPI нацелен на конкретное действие, выполнимое в реальные сроки».

Критический разрыв

Одна из областей влияния финансистов — своевременное проведение всех платежных операций, или оперативное управление финансами. Отсутствие денег на счетах компании в какой-либо момент – «кассовый разрыв» — может завершиться самыми неприятными последствиями для любого бизнеса. Компания может запросто остановиться, если вовремя не будет оплачен газ или электричество. Для предупреждения таких ситуаций финансовый директор имеет в распоряжении несколько инструментов: планирование, сбор оперативной информации о прогнозе поступлений и расходования средств, привлечение кредита (в случае необходимости) либо договоренность с кредиторами об отсрочке. Отсутствие кассовых разрывов – один из показателей эффективности финансиста.

Часто для финансовой службы в качестве показателя выступает эффективная ставка привлечения кредита. Проценты должны укладываться в рамки выделенного бюджета. Каждое предприятие само оценивает размер ставки по кредиту, на которую вправе рассчитывать в определенный момент и в конкретной ситуации.

Крупным холдингам, с большой прибылью и чистой МСФО, банки в любой момент готовы предоставить кредит на хороших условиях. Оперативное привлечение внешних средств не является сложной задачей. Но для некоторых компаний это по-настоящему сложная работа: надо бегать по банкам, убеждать займодавцев, сравнивать различные схемы. Получение кредита на приемлемых условиях превращается в самостоятельный проект.

Реализация конкретного проекта нередко выступает в качестве ключевого показателя эффективности. Задачами финансовой службы становятся переход на МСФО, внедрение управленческого учета, бюджетирования, количественно-качественного учета или инвентаризации. В проекты вовлекается большинство сотрудников подразделения: например, бухгалтер по подотчетным лицам, помимо выполнения своих должностных обязанностей, может одновременно заниматься инвентаризацией товарных остатков. Руководитель обычно самостоятельно устанавливает размер вознаграждения за успешно выполненную работу.

В текущей деятельности, когда основные изменения уже внедрены, собственники или акционеры, в первую очередь, внедряют показатели, связанные с формированием отчетности. «Один из самых распространенных – система fast close, или быстрое закрытие отчетного периода», — рассказывает Артем Васильев, ведущий консультант финансового департамента компании Antal International Россия, — В этом случае бухгалтерская (а вместе с ней финансовая и управленческая) отчетность за период готовится сразу по его окончании, а не на двадцатый день следующего месяца». Такая система, например, функционирует в ИД Hachette Filipacсhi Shkulev. Здесь бухгалтерская отчетность должна быть сформирована на второй день следующего месяца, а управленческая – на пятый. Высшему менеджменту компании это дает возможность более оперативно реагировать на процессы в компании.

Демотиватор для бухгалтерии

Некоторые KPI ориентированы на месяц, другие на полгода, год или более долгосрочную перспективу. В больших холдинговых структурах с развитой региональной сетью такие задачи, как внедрение МСФО, невозможно выполнить за короткий срок. Необходимо обучить персонал, провести тренинги и внедрить специальное программное обеспечение. Одна из ключевых целей здесь — достижение результата. По факту выполнения работ или в конце года финансовую службу ожидает бонус, который распределяется по подразделению в соответствии с индивидуальными показателями.

Кроме KPI, связанных со сроками, для финансово-экономических подразделений устанавливают показатели качества выполнения обязанностей. Соответствие регламенту означает отсутствие претензий со стороны как внутренних, так и внешних проверяющих органов. Есть компании, где показателем главного бухгалтера является норма штрафных санкций по налоговым проверкам, заложенная в бюджет, или полное отсутствие таковых. Однако наши эксперты предупреждают о сложностях применения такого KPI.

Сегодня некоторые статьи Налогового кодекса оставляют простор для их трактовки. Бухгалтер-специалист может не идти на риски – выполнять регламент, но налоговые выплаты компании будут высокими. Отнести ли на себестоимость крупный расход или нет – решения такого уровня, а равно и ответственность за них, в компетенции генерального директора, а не бухгалтера.

«К тому же, оценить качество сданной отчетности во многих случаях возможно лишь через несколько месяцев, — уверена Ирина Баринова. — Бухгалтерия будет сдавать отчетность до налоговой проверки, и зачастую исправлять ошибки приходится уже другому бухгалтеру».

Система KPI не работает автоматически. С каждым случаем отклонения нужно разбираться отдельно. Но если каждый раз выяснять причинно-следственные связи, генеральному директору не хватит времени больше ни на что. Поэтому в основном руководители финансовых служб и главные бухгалтеры мотивируются на заданный уровень функционирования системы, на оперативное управление финансами, и годовой бонус, в основном, зависит от результатов деятельности компании.

«Финансово-экономическая служба хороша, если генеральному директору не приходится о ней вспоминать, — иронизирует Ирина Баринова, — когда нужные данные всегда под рукой, претензий со стороны внутренних или внешних инстанций нет, а финансовые ресурсы предприятия оптимальны по структуре и объему».

Опасные связи

Неправильно разработанные KPI могут спровоцировать злоупотребления и махинации. Например, намеренное искажение отчетности. Если перед финансовым директором стоят определенные цели по максимизации прибыли, не сбалансированные другими ключевыми показателями, он может ее добиваться различными бухгалтерскими манипуляциями.

«Существует также показатель качества планирования: степень отклонения ситуации от плана, к примеру, не более пяти процентов, — рассказывает Наталья Надененко. — Когда прогноз сильно расходится с реальностью, экономисты зачастую составляют так называемые «корректирующие» или «уточненные» планы за три дня до окончания планового периода. В этом случае руководство получает отчет о том, что отклонение от запланированного составило 5%, хотя в реальности оно может быть и 25%, и руководству стоило бы задуматься — почему это так. В результате все получают свои бонусы и остаются довольны, в то время как реальное положение предприятия ухудшается».

Опытный бухгалтер может искажать данные, и не нарушая законодательства. Убытком компании в этом случае будет лишь бонус главбуха. Операции компания выполнит те же самые, и на общем финансовом результате это значительно не отразится. Гораздо хуже, когда топ-менеджер принимает решения, невыгодные компании, но влияющие на собственный доход.

«Основная проблема при внедрении KPI общая для всех подразделений – это человеческий фактор, причем на уровне руководства, — обобщает один из наших экспертов, начальник отдела развития крупного холдинга. — Если топ-менеджеры будут бойкотировать эту систему, то эффективно внедрить ее не получится – для этого в арсенале топ-менеджмента достаточно власти. Тем не менее, я убежден, что системный подход к выплате бонусов гораздо более выгоден топам, чем зависимость от настроения руководства». Как бы показатели не были сбалансированы, все равно остается возможность занизить один и завысить другой с целью увеличения бонуса. Однако, если KPI составлен грамотно, даже небольшие манипуляции на интересы компании не повлияют.

ВРЕЗ 1

Список ФЭБа

Функционал сотрудников подразделений финасово-экономического блока включает в себя

1) Планирование, исполнение и контроль,

2) Учет и отчетность,

3) Управленческий учет,

4) Осуществление расчетов,

5) Управление финансовыми ресурсами компании: привлечение кредитов и управление свободными денежными средствами.

ВРЕЗ 2

Подводные камни KPI или почему системы показателей эффективности могут давать сбой

| Проблема | Пример возниконовения данной проблемы при внедрении KPI в финансовом подразделении |

| Одновременное наличие других систем оценки персонала. | Если сохраняется автоматическая выплата годового бонуса (например тринадцатой зарплаты), для персонала KPI будет нежелателен, они привыкли получать свою фиксированную премию за обычный повседневный труд. |

| KPI может превратиться в демотивирующий фактор | Показатель, сложно измеряемый количественно, например, показатель качества финансовой отчетности, зависит от субъективной оценки руководства. В этом случае низкая оценка будет сигналом для менеджмента, что квалификация работника не соответствует должности, а для сотрудника – что его труд не ценят и пора подыскивать новую работу. |

| Слишком большое количество KPI | Усложняется процесс контроля за результатами работы. По отдельности KPI обладают небольшим весом в бонусе, поэтому люди могут игнорировать ряд показателей, которые незначительно влияют на размер бонуса. |

| Целевые значения недостижимы, или наоборот слишком легки | Для выполнения поставленной цели, например, повышения качества финансовой отчетности, в компании может не быть определенной информационной или другой технологической системы. Тогда цель будет практически недостижима. Также нелогично требовать от сотрудника изучить за месяц английский. Пример чересчур легкой цели: получение кредита для крупного известного холдинга. |

| KPI слишком детализированы, нацелены на узкую область деятельности, без учета общей стратегии бизнеса | Выполнение на 100% показателя по сбору дебиторской задолженности может привести к блокировке большого числа клиентов. Со многими из них отношения выстраиваются на компромиссах. |

| KPI установлен по функциям, не контролируемым работником | Например, при сборе дебиторской задолженности отдел кредитного контроля не может влиять на предыдущие звенья цепочки. Отделы, находящиеся в контакте с клиентом, должны прежде выполнить свои обязательства: предоставить правильно составленную и оформленную документацию, качественно выполнить предоставляемые клиенту услуги и т.п. |

| Чрезмерный акцент на исполнение KPI или слишком большой вес показателя |

Может привести к намеренному искажению финансовой информации в погоне за бонусом. |

Редакция благодарит Людмилу Смирнову за помощь в составлении данной таблицы.

Журнал «Штат», №3, 2008 г.

Иван Шамин

www.m-bo.ru

KPI персонала для финансиста

Как вычислить неэффективного бухгалтера

Ключевые показатели эффективности пока еще непривычны для сотрудников финансово-экономических служб. Внедряя эту современную систему, можно наткнуться на подводные камни, особенно если речь идет о подразделениях, продуктивность которых трудно измерить количественно.

«Нередко говорят, что финансовый директор призван обеспечить эффективность бизнеса. Но давайте спросим, а что он может сделать, чтобы реально повлиять на результаты? – рассуждает в интервью журналу «ШТАТ» Ирина Баринова, финансовый директор консалтинговой компании ПАКК. – Подразделения, определяющие результат работы (продажи, производство), обычно находятся в сфере ответственности других руководителей. Однако в некоторых компаниях принято считать, что финансовый директор отвечает за показатели рентабельности. Только потому, что собирает эти цифры вместе, может выдвигать предложения и делать прогнозы».

Российские компании активно перенимают западные технологии управления качеством и эффективностью бизнеса. Системы ключевых показателей эффективности (Key Performance Indicator, далее — KPI) являются одной из таких инноваций. Эксперты предупреждают, что, в первую очередь. важно определить основные цели компании (например, увеличение прибыли, повышение рентабельности или капитализации), и далее эти цели распределить по подразделениям и отделам. В зависимости от поставленных задач для сотрудников устанавливаются ключевые показатели, по которым оцениваются происходящие в компании процессы, а также эффективность работы персонала.

Необходимое условие для KPI — его количественная измеримость. Можно легко представить, каким образом измеряются результаты работы производственных или продающих подразделений компании. Однако некоторые службы компании, выполняя сервисные или обслуживающие функции, не могут впрямую влиять на бизнес.

Основной критерий правильного установления ключевых показателей – соответствие полномочий руководителя и ответственности. «Иначе это чужой показатель», — напоминает Ирина Баринова. Руководитель по экономике и финансам отвечает за результат экономической деятельности – прибыль или рентабельность. Поэтому от него ждут, что он научит или подскажет правильные действия. Финансовый директор обеспечивает сбалансированность бизнеса на этапе планирования и контроля деятельности. Тем не менее, его влияние ограничено.

В поисках идеала

Формирование систем KPI персонала для финансового департамента компании, включая и бухгалтерию, всегда проблема. Финансовая служба не производит и не продает товары или услуги, зарабатывая прибыль. Вся финансово-экономическая деятельность — поддержание работоспособности предприятия или минимизация отклонения от курса

«KPI – это степень достижения бизнес-целей. У подразделений ФЭБ собственных целей нет – они «обслуживают» основной бизнес, — говорит Наталья Надененко, эксперт консалтинговой компании ПАКК. — Принято считать, что финансовые директора отвечают за большую часть жизни предприятия. Но, по сути, вся их деятельность направлена на то, чтобы в каждый момент времени у предприятия было достаточно средств, а руководство и внешние пользователи получали необходимую информацию о текущем и перспективном финансовом положении. Для этого финансовый директор планирует и контролирует финансовые показатели в соответствии с принятыми в компании регламентами».

Должностные обязанности сотрудников финансово-экономических подразделений определяются структурой финансовой службы компании. В составе крупного холдинга, как правило, находится бухгалтерия, планово-экономический отдел, отдел управленческого учета (он может входить в состав одного из двух первых), а также отдел МСФО (международных стандартов финансовой отчетности). Финансовая служба может делиться на отдел кредита, казначейство и службу корпоративных финансов. Иногда в ФЭБ входят отделы труда и заработной платы, отделы инвестиционного анализа или отделы поддержки автоматизации бизнес-процессов. На предприятиях с длинным производственным циклом, например, в сферах авиа- и машиностроения, встречаются отделы НИОКР и ценообразования.

«Есть некоторые различия в наименованиях структурных подразделений, — поясняет Людмила Смирнова, вице-президент по финансам издательского дома Hachette Filipacсhi Shkulev. — Иногда департамент управления финансами управляет денежными средствами — внешними источниками кредитования и финансирования, размещением средств, а в других компаниях, как у нас, финансовый отдел занимается управленческой отчетностью и МСФО».

В небольших компаниях финансовая служба нередко состоит из двух-трех человек. Кто-то из них ведет бухгалтерию, а остальные занимаются всеми прочими вопросами. С развитием бизнеса увеличивается и функционал ФЭБ. Иногда на человека «вешают» различный функционал, он захлебывается и делает плохо уже абсолютно все. Поэтому, по мнению экспертов, при определении объема задач для сотрудника полезно привлекать консалтинговые компании, которые, исходя из текущих задач, составят оптимальное штатное расписание.

Идеальные схемы из учебников в определении сферы ответственности финансовой службы на практике не встречаются. Поэтому прежде чем приступать к формированию системы показателей, следует выяснить круг функциональных обязанностей сотрудников и отделов подразделения компании.

Пятерка — максимум

Ключевые показатели эффективности удобнее распределять по функциональным отделам ФЭБ. Перед сотрудниками ставятся персональные задачи и определяется срок их выполнения. В так называемой бонусной карте сотрудника четко прописывают — каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении. Должна быть простая и понятная система: если работник выполняет свои функции качественно и вовремя, он получает бонус. По истечении установленного срока могут измениться цели и задачи компании, а соответственно. и ключевые показатели эффективности для менеджмента.

Эксперты считают, что оптимальное количество KPI персонала для сотрудников ФЭБ — не более пяти. Людмила Смирнова рассказывает, что ее непосредственный руководитель сначала установил для нее порядка двадцати KPI. Таким образом, на большинство показателей приходилась незначительная доля бонуса — около 5%. «Каждый из них может быть весьма значим для компании, — рассказывает она, — но лично для меня потеря 5% в бонусе не представляет особой значимости. 20%-ный вес мотивирует гораздо эффективнее. На этот год моя основная задача – сокращение сроков отчетности. Выполнение этой цели оценивается в 30% бонуса. Конечно, все мои силы сейчас брошены на эту задачу».

В издательском доме Hachette Filipacсhi Shkulev для сотрудников устанавливаются индивидуальные показатели на основании ежегодной аттестации. «Аттестация в советском понимании означала для работников, что, скорее всего, их собираются наказать, — рассуждает Смирнова. – Но с точки зрения западного менеджмента это шанс поговорить с работником тет-а-тет — оценить возможные риски в его матрице удовлетворенности, увидеть слабые места, которые стоит развивать. По итогам аттестации перед сотрудником ставятся определенные цели: профессиональное развитие или устранение недостатков в его работе. KPI нацелен на конкретное действие, выполнимое в реальные сроки».

Критический разрыв

Одна из областей влияния финансистов — своевременное проведение всех платежных операций, или оперативное управление финансами. Отсутствие денег на счетах компании в какой-либо момент – «кассовый разрыв» — может завершиться самыми неприятными последствиями для любого бизнеса. Компания может запросто остановиться, если вовремя не будет оплачен газ или электричество. Для предупреждения таких ситуаций финансовый директор имеет в распоряжении несколько инструментов: планирование, сбор оперативной информации о прогнозе поступлений и расходования средств, привлечение кредита (в случае необходимости) либо договоренность с кредиторами об отсрочке. Отсутствие кассовых разрывов – один из показателей эффективности финансиста.

Часто для финансовой службы в качестве показателя выступает эффективная ставка привлечения кредита. Проценты должны укладываться в рамки выделенного бюджета. Каждое предприятие само оценивает размер ставки по кредиту, на которую вправе рассчитывать в определенный момент и в конкретной ситуации.

Крупным холдингам, с большой прибылью и чистой МСФО, банки в любой момент готовы предоставить кредит на хороших условиях. Оперативное привлечение внешних средств не является сложной задачей. Но для некоторых компаний это по-настоящему сложная работа: надо бегать по банкам, убеждать займодавцев, сравнивать различные схемы. Получение кредита на приемлемых условиях превращается в самостоятельный проект.

Реализация конкретного проекта нередко выступает в качестве ключевого показателя эффективности. Задачами финансовой службы становятся переход на МСФО, внедрение управленческого учета, бюджетирования, количественно-качественного учета или инвентаризации. В проекты вовлекается большинство сотрудников подразделения: например, бухгалтер по подотчетным лицам, помимо выполнения своих должностных обязанностей, может одновременно заниматься инвентаризацией товарных остатков. Руководитель обычно самостоятельно устанавливает размер вознаграждения за успешно выполненную работу.

В текущей деятельности, когда основные изменения уже внедрены, собственники или акционеры, в первую очередь, внедряют показатели, связанные с формированием отчетности. «Один из самых распространенных – система fast close, или быстрое закрытие отчетного периода», — рассказывает Артем Васильев, ведущий консультант финансового департамента компании Antal International Россия, — В этом случае бухгалтерская (а вместе с ней финансовая и управленческая) отчетность за период готовится сразу по его окончании, а не на двадцатый день следующего месяца». Такая система, например, функционирует в ИД Hachette Filipacсhi Shkulev. Здесь бухгалтерская отчетность должна быть сформирована на второй день следующего месяца, а управленческая – на пятый. Высшему менеджменту компании это дает возможность более оперативно реагировать на процессы в компании.

Демотиватор для бухгалтерии

Некоторые KPI ориентированы на месяц, другие на полгода, год или более долгосрочную перспективу. В больших холдинговых структурах с развитой региональной сетью такие задачи, как внедрение МСФО, невозможно выполнить за короткий срок. Необходимо обучить персонал, провести тренинги и внедрить специальное программное обеспечение. Одна из ключевых целей здесь — достижение результата. По факту выполнения работ или в конце года финансовую службу ожидает бонус, который распределяется по подразделению в соответствии с индивидуальными показателями.

Кроме KPI персонала, связанных со сроками, для финансово-экономических подразделений устанавливают показатели качества выполнения обязанностей. Соответствие регламенту означает отсутствие претензий со стороны как внутренних, так и внешних проверяющих органов. Есть компании, где показателем главного бухгалтера является норма штрафных санкций по налоговым проверкам, заложенная в бюджет, или полное отсутствие таковых. Однако наши эксперты предупреждают о сложностях применения такого KPI.

Сегодня некоторые статьи Налогового кодекса оставляют простор для их трактовки. Бухгалтер-специалист может не идти на риски – выполнять регламент, но налоговые выплаты компании будут высокими. Отнести ли на себестоимость крупный расход или нет – решения такого уровня, а равно и ответственность за них, в компетенции генерального директора, а не бухгалтера.

«К тому же, оценить качество сданной отчетности во многих случаях возможно лишь через несколько месяцев, — уверена Ирина Баринова. — Бухгалтерия будет сдавать отчетность до налоговой проверки, и зачастую исправлять ошибки приходится уже другому бухгалтеру».

Система KPI не работает автоматически. С каждым случаем отклонения нужно разбираться отдельно. Но если каждый раз выяснять причинно-следственные связи, генеральному директору не хватит времени больше ни на что. Поэтому в основном руководители финансовых служб и главные бухгалтеры мотивируются на заданный уровень функционирования системы, на оперативное управление финансами, и годовой бонус, в основном, зависит от результатов деятельности компании.

«Финансово-экономическая служба хороша, если генеральному директору не приходится о ней вспоминать, — иронизирует Ирина Баринова, — когда нужные данные всегда под рукой, претензий со стороны внутренних или внешних инстанций нет, а финансовые ресурсы предприятия оптимальны по структуре и объему».

Опасные связи

Неправильно разработанные KPI могут спровоцировать злоупотребления и махинации. Например, намеренное искажение отчетности. Если перед финансовым директором стоят определенные цели по максимизации прибыли, не сбалансированные другими ключевыми показателями, он может ее добиваться различными бухгалтерскими манипуляциями.

«Существует также показатель качества планирования: степень отклонения ситуации от плана, к примеру, не более пяти процентов, — рассказывает Наталья Надененко. — Когда прогноз сильно расходится с реальностью, экономисты зачастую составляют так называемые «корректирующие» или «уточненные» планы за три дня до окончания планового периода. В этом случае руководство получает отчет о том, что отклонение от запланированного составило 5%, хотя в реальности оно может быть и 25%, и руководству стоило бы задуматься — почему это так. В результате все получают свои бонусы и остаются довольны, в то время как реальное положение предприятия ухудшается».

Опытный бухгалтер может искажать данные, и не нарушая законодательства. Убытком компании в этом случае будет лишь бонус главбуха. Операции компания выполнит те же самые, и на общем финансовом результате это значительно не отразится. Гораздо хуже, когда топ-менеджер принимает решения, невыгодные компании, но влияющие на собственный доход.

«Основная проблема при внедрении KPI общая для всех подразделений – это человеческий фактор, причем на уровне руководства, — обобщает один из наших экспертов, начальник отдела развития крупного холдинга. — Если топ-менеджеры будут бойкотировать эту систему, то эффективно внедрить ее не получится – для этого в арсенале топ-менеджмента достаточно власти. Тем не менее, я убежден, что системный подход к выплате бонусов гораздо более выгоден топам, чем зависимость от настроения руководства». Как бы показатели не были сбалансированы, все равно остается возможность занизить один и завысить другой с целью увеличения бонуса. Однако, если KPI составлен грамотно, даже небольшие манипуляции на интересы компании не повлияют.

ВРЕЗ 1

Список ФЭБа

Функционал сотрудников подразделений финасово-экономического блока включает в себя

1) Планирование, исполнение и контроль,

2) Учет и отчетность,

3) Управленческий учет,

4) Осуществление расчетов,

5) Управление финансовыми ресурсами компании: привлечение кредитов и управление свободными денежными средствами.

ВРЕЗ 2

Подводные камни KPI или почему системы показателей эффективности могут давать сбой

| Проблема | Пример возниконовения данной проблемы при внедрении KPI в финансовом подразделении |

| Одновременное наличие других систем оценки персонала. | Если сохраняется автоматическая выплата годового бонуса (например тринадцатой зарплаты), для персонала KPI будет нежелателен, они привыкли получать свою фиксированную премию за обычный повседневный труд. |

| KPI может превратиться в демотивирующий фактор | Показатель, сложно измеряемый количественно, например, показатель качества финансовой отчетности, зависит от субъективной оценки руководства. В этом случае низкая оценка будет сигналом для менеджмента, что квалификация работника не соответствует должности, а для сотрудника – что его труд не ценят и пора подыскивать новую работу. |

| Слишком большое количество KPI | Усложняется процесс контроля за результатами работы. По отдельности KPI обладают небольшим весом в бонусе, поэтому люди могут игнорировать ряд показателей, которые незначительно влияют на размер бонуса. |

| Целевые значения недостижимы, или наоборот слишком легки | Для выполнения поставленной цели, например, повышения качества финансовой отчетности, в компании может не быть определенной информационной или другой технологической системы. Тогда цель будет практически недостижима. Также нелогично требовать от сотрудника изучить за месяц английский. Пример чересчур легкой цели: получение кредита для крупного известного холдинга. |

| KPI слишком детализированы, нацелены на узкую область деятельности, без учета общей стратегии бизнеса | Выполнение на 100% показателя по сбору дебиторской задолженности может привести к блокировке большого числа клиентов. Со многими из них отношения выстраиваются на компромиссах. |

| KPI установлен по функциям, не контролируемым работником | Например, при сборе дебиторской задолженности отдел кредитного контроля не может влиять на предыдущие звенья цепочки. Отделы, находящиеся в контакте с клиентом, должны прежде выполнить свои обязательства: предоставить правильно составленную и оформленную документацию, качественно выполнить предоставляемые клиенту услуги и т.п. |

| Чрезмерный акцент на исполнение KPI или слишком большой вес показателя | Может привести к намеренному искажению финансовой информации в погоне за бонусом. |

Рабочая сессия по разработке KPI

Редакция благодарит Людмилу Смирнову за помощь в составлении данной таблицы.

Журнал «Штат», №3, 2008 г.

Иван Шамин

www.m-bo.ru

KPI бухгалтерии — Сэлф-Мост

Бухгалтерия является одним из главных сервисных подразделений любой компании. Именно здесь трудятся специалисты, от профессионализма и грамотности которых зависит процветание фирмы. Однако правильно преподнести результаты своей деятельности бухгалтеры, как правило, не могут. KPI бухгалтерии позволит сотрудникам выделить из огромного количества работы главные направления, а также быть заинтересованными в полученном результате.

Бухгалтерия является одним из главных сервисных подразделений любой компании. Именно здесь трудятся специалисты, от профессионализма и грамотности которых зависит процветание фирмы. Однако правильно преподнести результаты своей деятельности бухгалтеры, как правило, не могут. KPI бухгалтерии позволит сотрудникам выделить из огромного количества работы главные направления, а также быть заинтересованными в полученном результате.

Бухгалтерия является поддерживающим подразделением бизнеса, от того как работает эта служба, во многом зависит, удастся ли сохранить и приумножить заработанную прибыль в компании. Поэтому часто за основу kpi для бухгалтера принимаются показатели качества работ, например: своевременность и достоверность формирования отчетности, правильность ведения бухгалтерского учета, выполнение типовых задач по сдачи деклараций и т.д. Иногда на практике, можно наблюдать, что в kpi бухгалтерии входит общий объем штрафов, выписанный налоговой инспекцией. Согласитесь, не корректный показатель, поскольку не формирует правильное понимание целей и задач специалистов.

Естественно, kpi главного бухгалтера в каждой компании будут складываться индивидуально. И это не удивительно, ведь у каждой отдельной организации есть собственные цели и пути их достижения. Однако всегда существует как минимум 5 показателей, которые характеризуют результативность деятельности практически каждого бухгалтера. Часть из них необходимо внедрять в работу сразу же после того, как вы решили измерять эффективность работы специалистов отдела бухгалтерии в цифровом показателе. В эти показатели обязательно должны входить критерии оценки качества работы, несоблюдение которых существенно увеличивает возможность возникновения ошибок в отчетных документах.

Ключевые показатели эффективности являются огромным подспорьем для главного бухгалтера. Они позволят проводить отчетность более грамотно, а генеральный директор сможет наглядно увидеть, как и насколько изменилась работа бухгалтерии за отчетный период.

Кроме того, у главного бухгалтера появляется возможность без особых усилий контролировать деятельность каждого отдельного специалиста своего отдела. Теперь все сотрудники по результатам своей работы, по уровню достигнутых показателей, будут получать премию и другие приятные бонусы от своей компании. Также читайте статью kpi отдела персонала на нашем сайте.

selfmost.ru

KPI-EXE: Универсальный конструктор систем KPI

Анкета оценки Бухгалтерии и финансово-экономического управления

Финансово-экономическое управление (бухгалтерия в том числе):

- формирует аналитическую отчетность о деятельности компании – для руководства

- предоставляет оперативные данные о текущих результатах реализации процессов – для руководителей подразделений

- формирует фискальную отчетность

Эти активности очевидны. А теперь о реальных ожиданиях сотрудников всех подразделений (назовем эту категорию “МЫ”), взаимодействующих с бухгалтерами и экономистами (а это – “ОНИ”). МЫ от НИХ ждем:

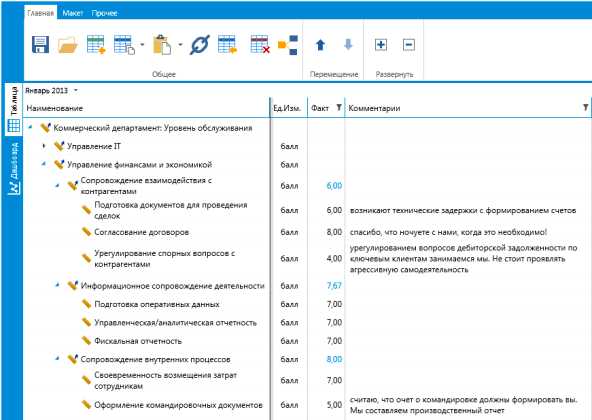

- предоставляемые оперативные сводки были актуальны и оформлены в формате, с которым нам будет удобно работать: если дебиторская задолженность, то – в разрезах менеджер по продажам – клиенты;

- согласования договоров (любых!) и платежей должны проходить оперативно

- если вдруг при заключении договора (любого, а не только на продажу) возникли какие-либо “бухгалтерско-экономические” вопросы, нам не хочется быть передаточным звеном и считывать “правильный” ответ с бумажки, или, чего хуже, воспроизводить его по памяти

- еще мы хотим, чтобы наши личные затраты на производственные нужды компенсировались своевременно, а командировочные удостоверения и деньги всегда ожидали нас, а не мы их

- нам очень не нравится, когда задерживаются выплаты заработной платы из-за того, что кто-то что-то не посчитал или не смог своевременно согласовать

- и прочие важные для нас мелочи…

Отсюда и формируется наша анкета оценки деятельности финансово-экономической службы и бухгалтерии (для каждого подразделения-оценщика может быть свой набор показателей!).

Рис. 1. Анкета оценки бухгалтерии (финансово-экономической службы)

Для того, чтобы руководители были заинтересованы в заполнении анкет необходимо позаботиться о предоставлении им информации о результирующих оценках качестве обслуживания (степени удовлетворенности) подчиненных им сотрудников/подразделений.

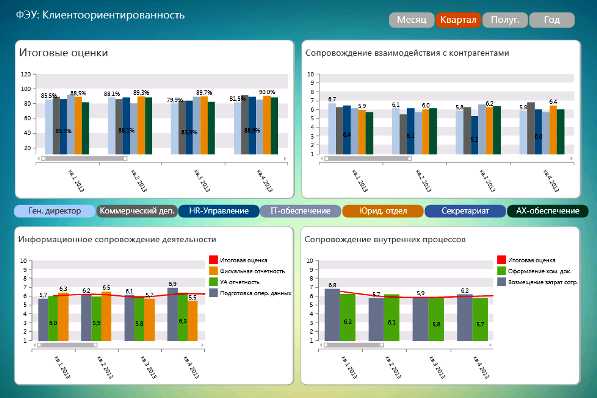

Рис. 2. Анализ удовлетворенности Коммерческого департамента уровнем услуг, предоставляемых финансово-экономической службой

Это позволит, в том числе, подготовиться к соответствующему тематическому производственному совещанию, где будут подводиться итоги деятельности каждого подразделения.

Главный бухгалтер и/или Финансовый директор. Результаты оценки деятельности подчиненных подразделений

В свою очередь Главный бухгалтер и Финансовый директор должны иметь доступ к сводной оценки деятельности подчиненных подразделений. Это позволит им своевременно урегулировать спорные вопросы с руководителями подразделений-клиентами.

Цель проведение оценки не наказать кого-то (это вторичный результат), а выявить слабые места в организации процесса.

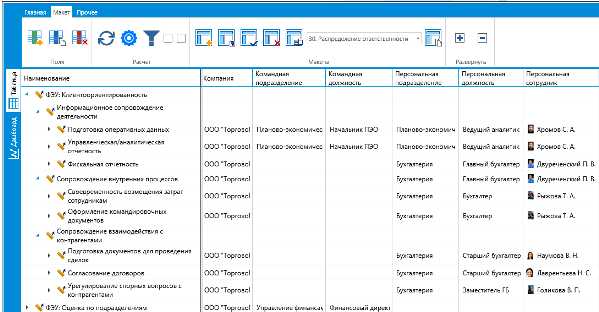

Рис. 3. Анализ оценки бухгалтерии и финансово-экономического управления

Ответственность за исполнение показателе оценки деятельности бухгалтерии (финансово-экономического управления) подлежат распределению по сотрудникам.

Рис. 4. Оценка персонала бухгалтерии. Распределение ответственности за исполнение показателей.

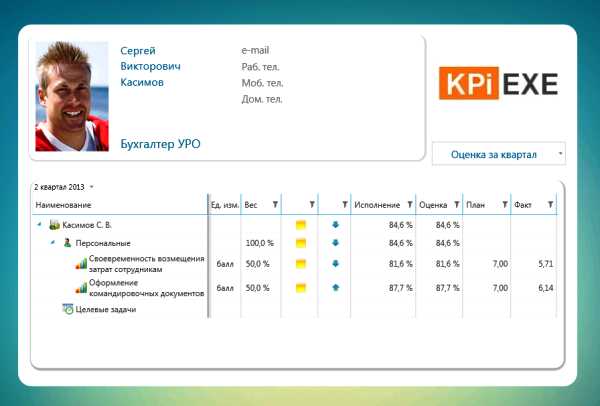

Бонусная карта Бухгалтера

Распределение ответственности за исполнение определенных показателей дает наполнение персональных бонусных карт.

В крупных компаниях через срез анализа клиентоориентированности не будут прослеживаться показатели по всем сотрудникам. Обычно “выпадают” сотрудники наиболее низких категорий. Для этого необходимо спроектировать оценку, выстроенную по аналогии с анкетированием, но проводимую внутри подразделения. Не путать с оценкой 360°! Здесь должны измеряться конкретные результаты!

Рис. 5. Бонусная карта бухгалтера. Показатели клиентоориентированности

Внимание! На последнем рисунке приведена неполная бонусная карта! Отражены только показатели оценки клиентоориентированности! Подборка и принцип расчета kpi по прочим перспективам приведены в других разделах (см. “Оценка персонала обслуживающих подразделений“).

www.kpiexe.ru

KPI сотрудников: примеры — Сайт о кадрах и управлении

В этой статье мы собрали краткие примеры, как можно поставить показатели KPI для разных категорий сотрудников.

Содержание статьи:

Что такое KPI

KPI– это измеримые показатели, которые устанавливаются для оценки работы сотрудника. По-другому их еще называют показатели эффективности работы. На основе выполнения или не выполнения KPI назначаются премии, идет повышение в должностях и т.п.

Более подробно о системе KPI– см. в нашей статье «Система премирования KPI — что это?»

Ниже рассмотрены конкретные примеры KPI для разных сотрудников.

Пример KPI водителя-экспедитора

Для водителя можно установить такие показатели:

1. Среднее время опоздания доставки груза

Например, можно установить, что время опоздания не может быть больше 15 минут

2. Сумма штрафов за год

Штрафы – не больше такой-то суммы. Иначе – вычитается из зарплаты.

3. Количество жалоб от контрагентов

Год без жалоб – премия

KPI руководителя проекта — пример

В зону ответственности руководителя проекта, как правило, входит:

- Контроль бюджета

- Контроль сроков

- Координация работы разных подразделений, участвующих в проекте

- Согласование возможных изменений в проект

Исходя из этого, показатели KPI можно установить, например, такие:

- Экономия бюджета

Например, потрачено на столько-то процентов меньше, чем планировалось - Сроки

Можно ставить «превышение сроков не более, чем на столько-то дней»

или, наоборот, — «окончание проекта раньше срока на столько-то дней» - Жалобы

Если нет жалоб от смежных подразделений — это хороший показатель для руководителя проекта

Пример KPI для работников склада

Для сотрудников склада можно ставить такие KPI:

- Среднее время выдачи заказа

Например, время — не более 10 минут. - Количество брака/потерь

На складе иногда что-то теряется или ломается, падает.

KPI может учитывать, что процент потерь не более стольки-то процентов

KPI юриста — пример

Юристы есть двух типов — корпоративные и судебные. KPI имеет смысл ставить, скорее, для юристов, которые ходят в суды.

Показатели могут быть такие:

- Количество дел

Один юрист ведет 10 дел в месяц, а другой — 30. Это означает, что второй юрист выполняет бОльший объем. Но, остается вопрос качества рпботы (см. второй показатель) - Процент выигранных дел

Это показатель качества работы. Если в нашем примере первый юрист выиграл 9 из 10 дел, а второй 5 из 30 — значит, все-таеи первый намного эффективнее, и премию нужно выписывать именно ему, а второго — депремировать или увольнять.

Пример KPI для колл-центра

В колл-центре сотрудники работают с двумя типами звонков:

- вопросы

- жалобы.

По этим двум типам и нужно ставить KPI

- Количество решенных вопросов

Если сотрудник быстро помогает позвонившему — он может принять сразу следующий звонок. Т.е. количество ответов — это то, на что сотрудник может повлиять напрямую. А значит такой KPI будет эффективным для оценки. - Количество жалоб, не дошедших до руководителя.

Если сотрудник колл-центра не смог решить жалобу — ее переводят на руководителя. Чем меньше переводов — тем лучще работает сотрудник

Пример KPI в строительной организации

В строительстве участвуют все вышеперечисленные работники — и водители, и юристы, и даже колл-центр (для продаж квартир, например)

Общие KPI строительного подрядчика — сходны с показателем руководителя проекта, т.е. это:

- Бюджет

Не превышение или даже экономия - Сроки

Не превышение или не сильное превышение

KPI для бухгалтера, финансового директора

Для бухгалтерии показатели завязываются на сдачу отчетности, сроки и др.

Более подробно — см. в нашей отдельной статье «Как поставить KPI бухгалтеру»

z-motiv.ru

Составляем KPI для бухгалтеров: 2 важных критерия

Алексей Головченко

Управляющий партнер юридической компании «ЭНСО»

специально для ГАРАНТ.РУ

Заработная плата работника, помимо основного вознаграждения за труд (например, оклада), включает в себя компенсационные (например, за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (например, премии) (ст. 129 Трудового кодекса). Система показателей, с помощью которых работодатели оценивают своих сотрудников (так называемая система KPI, англ. Key Performance Indicators – ключевые показатели эффективности) – одна из часто применяемых форм контроля и оценки эффективности персонала, в том числе и его премирования. Но часто собственники бизнеса, удачно внедрив систему KPI для сотрудников подразделений, чьи результаты легко замерить – продаж, маркетинга, производства и т.п., стремятся распространить применение этой практики на все отделы организации. Бухгалтерия – не исключение. По каким критериям нужно оценивать работу сотрудников этого отдела, чтобы этот инструмент не стал фикцией, рассказал Алексей Головченко, управляющий партнер юридической компании «ЭНСО», глава комитета по оценке регулирующего воздействия общероссийской общественной организации «Деловая Россия».

Во-первых, нужно отметить, что KPI сотрудников бухгалтерии будет и должен отличаться от KPI таких специалистов, как например, менеджер по продажам. У последних, как правило, показатели эффективности ориентированы на объемы продаж, перевыполнения плана, увеличения числа новых клиентов или средней суммы договора и т.п. Бухгалтерская деятельность весьма специфична и ее нелогично оценивать по показателям объемов работ, например. Бухгалтерская деятельность – это всегда ориентация на результат.

Под результатом, на мой взгляд, необходимо понимать:

— отсутствие налоговых штрафов. То есть это означает, что бухгалтер корректно выполнял свою работу – в срок, в надлежащем объеме и с надлежащим качеством. Но при этом также необходимо понимать, что KPI для сотрудников бухгалтерии невозможно адекватно оценить по истечению месяца. Это связано с тем, что срок, когда налоговая служба может предъявить требования к компании, составляет три года с момента совершения каких-либо налоговых нарушений (п. 1 ст. 113 Налогового кодекса). Это означает, что вы сможете действительно корректно оценить качество работы вашего сотрудника не менее чем через три года его работы в вашей компании. Нет претензий из налоговой – значит, нет ошибок в работе бухгалтера. Но и здесь могут быть исключения – сотрудник налоговой может и не заметить ошибки, поскольку в этой работе всегда присутствует человеческий фактор. В случае, если бухгалтер проработал меньше, чем три года, придется положиться на мнение о его работе главного бухгалтера. Постоянное отсутствие налоговых штрафов говорит о компетенции вашего сотрудника.

— общий процент налогов, уплачиваемых предприятием, не превышающий среднего процента по отрасли. Условно говоря, если вы владеете заводом по производству бетона, то вам нужно посмотреть, сколько налогов в среднем платят заводы по производству бетона по России. Например, средняя налоговая ставка по России составляет 3%, но вы платите 4%. В данном случае нужно поинтересоваться у вашего главного? бухгалтера, по какой причине ваши налоговые взносы выше средних. Налоговой оптимизацией – то есть приведением налоговой ставки к среднему показателю по отрасли занимаются как раз бухгалтеры (обычно вместе с юристами). Все сотрудники бухгалтерии так или иначе должны работать на общую цель. Бухгалтеры, сумевшие поддерживать налоговую ставку на рыночном уровне в течение долгого периода, заслуживают большого уважения. Что уж говорить о тех, кто смог ее понизить.

А работу главного бухгалтера к тому же можно оценивать и по отсутствию ошибок у его подчиненных: в ситуации, если, например, бухгалтер на первичке допустил ошибку, а главбух ее пропустил, безусловно, оба сотрудника должны нести ответственность.

Эти несколько важных моментов нужно учитывать при разработке KPI сотрудника бухгалтерии.

© ИПП ГАРАНТ.РУ

ensocompany.ru