Плательщики ЕНВД — кто по условиям может применять эту систему 2019

ЕНВД является особой системой налогообложения, которая может применяться не ко всем объектам предпринимательской деятельности. Так как данный налог подлежит взиманию в зависимости от того, какой характер носит деятельность, то плательщики его — это те фирмы, которые зарегистрированы плательщиками ЕНВД.

Кто может применять ЕНВД

Платить данный налог могут те ООО и ИП, которые зарегистрированы в местных органах налогообложения как плательщики данного налога. То есть они занимаются тем видом деятельности, который попадает под систему ЕНВД, а конкретнее:

- Предоставляющие услуги бытового характера.

- Предоставляющие услуги ветеринарного направления.

- Предоставление услуг по ремонту авто и мотоциклов.

- Услуги платной автостоянки.

- Услуги в сфере общественного питания с торговым залом или без него.

- Торговля в розничном направлении.

- Перевозка пассажиров.

- Грузовые перевозки для физических лиц.

- Предоставление жилплощади ограниченного размера для проживания лиц.

- Организация рекламных мероприятий и ее размещение на поверхности конструкций, а также автотранспорта.

Если деятельность ООО или ИП указана в ст. №346 НК РФ, то данный объект может рассчитывать на то, что станет плательщиком ЕНВД.

При этом перевести свою деятельность в режим обложения ЕНВД можно в любой момент, если ваша деятельность соответствует требованиям. Этот процесс требует подачи заявления в течение 5 дней с начала осуществления деятельности. Если вы ООО, то заявление составляют по форме ЕНВД-1, если ИП, то ЕНВД-2.

Данный документ подается в тот налоговый орган, который находится по месту территориальной принадлежности места деятельности. В случае если вы занимаетесь автоперевозками, то по месту регистрации бизнеса.

Налоговые органы принимают решение о постановке на учет как плательщика ЕНВД в течение пяти рабочих дней, оповещая о своем решении объект хозяйствования специальным уведомлением.

Подробнее о том, кто может применять ЕНВД, смотрите в видео:

Особенности ведения бизнеса на ЕНВД

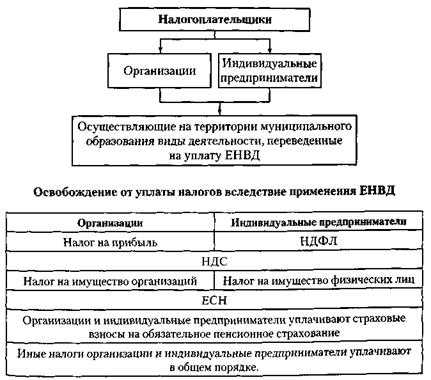

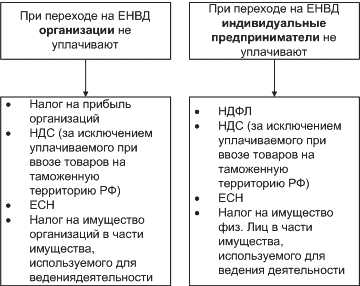

Те организации, кто может применять ЕНВД, освобождаются от уплаты следующих налогов:

- Прибыльный налог.

- НДФЛ в том случае, если вы – ИП.

- Налог, начисленный на имущество (если это не кадастровая сумма).

- НДС.

Но когда плательщик ЕНВД осуществляет еще и деятельность, находящуюся на общей или упрощенной системе налогообложения, то ему необходимо вести раздельный учет. Доходы, расходы, налоги, зарплата – все это подлежит разнотипному учету: как налоговому, так и бухгалтерскому.

Так, расходы на оплату труда, выплаченные сотрудникам, которые заняты в обеих сферах деятельности, делятся на две части соответственно занятости сотрудников в каждой из сфер.

Стоит также отметить, что ЕНВД лучше совмещать с другими системами налогообложения, так как условия применения ЕНВД достаточно строги. Лучше подать заявление на УСН и затем по ней отчитываться «нулевками», чем налоговая служба, проводя проверку, попросит вас предоставить документацию по общей системе налогообложения.

Основным примером «двойного» налогообложения можно назвать торговый бизнес. Так, если вы, имея стационарный магазин, продаете свой товар по интернету, то в ваших же интересах подать заявление на ЕНВД по стационарной торговле и УСН по сетевой и тогда производить раздельный учет доходов, расходов и прочего.

Перейти на другую систему налогообложения с данной можно, начиная с нового года. Для этого нужно в течение пяти дней подать заявление о снятии с ЕНВД. В том случае, если вы не переходите на другую систему налогообложения, а просто прекращаете деятельность, которая подлежит ЕНВД, вам нужно в течение пятидневного срока подать такое же заявление, иначе придется платить налог на доходы с той деятельности, которую вы не осуществляете.

Обязанности плательщика ЕНВД по отчетности

Отчетность по ЕНВД для налоговых органов составляется в виде декларации. В ней указываются все расходы и доходы как обоснование суммы рассчитанного предпринимателем налога.

Данная декларация составляется с учетом показателей и сумм за три месяца. То есть декларацию налогоплательщик ЕНВД должен подать раз в квартал до 20 числа следующего за отчетным кварталом месяца.

Декларацию можно подать в бумажном виде, заполнив форму вручную или на компьютере. В таком случае это можно сделать, самостоятельно отнеся документ в инспекцию или отправив его заказным письмом. Сдать отчетность можно также и в электронном виде. Но для этого нужна заверенная электронная подпись.

Отдельно стоит сказать про сроки уплаты налога. Предпринимателям нужно оплатить сумму налога по данной системе раньше 25 числа того месяца, в котором подана отчетность, то есть также следующего за отчетным кварталом.

Если плательщик ЕНВД является еще и налоговым агентом, если по характеру деятельности он предоставляет счета-фактуры, в которых предъявляет покупателю сумму НДС, то он должен подавать и декларацию по НДС в согласованном с законом порядке.

О заполнении декларации ЕНВД смотрите в видео:

Итак, налогоплательщиком ЕНВД может быть как ООО, так и ИП в том случае, если характер осуществляемой ими деятельности попадает под такие, которые подлежат ЕНВД.

saldovka.com

Единый налог на вмененный доход: порядок исчисления и уплаты

В этом материале рассматриваются особенности единого налога на вмененный доход. О том, какие преимущества и недостатки учета и налогообложения получат организации, переведенные на уплату ЕНВД, рассказывает М.В. Семёнова, кандидат экономических наук, аттестованный аудитор.

Содержание

В основе применения единого налога на вмененный доход (далее — ЕНВД) лежит принцип обложения на основе внешних признаков, свидетельствующих об объеме финансово-хозяйственной деятельности налогоплательщиков, что снижает затраты на проведение контроля со стороны налоговых органов.

Основные элементы ЕНВД определены в Федеральном законе от 31.07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). Согласно ст. 10 Закона, ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности.

Применение ЕНВД

Основные элементы ЕНВД определены в Федеральном законе от 31.07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). Согласно ст. 10 Закона, ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности.

Плательщики ЕНВД

Плательщиками ЕНВД являются юридические и (или) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица в сферах деятельности, установленных в п. 1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

К сферам деятельности, подлежащих переводу на уплату ЕНВД, относится, в частности, розничная торговля, осуществляемая через магазины с численностью работающих до 30 человек (согласно пп. 7 п. 1 ст. 3 Закона). Поскольку законодательство о налогах и сборах не определяет понятия «розничной» и «оптовой» торговли, для целей применения ЕНВД можно руководствоваться нормами гражданского законодательства. В соответствии со статьями 492 и 506 ГК РФ, основным критерием, позволяющим отличить оптовую торговлю от розничной, является конечная цель использования приобретаемого покупателем товара. То есть, под розничной торговлей понимается предпринимательская деятельность по продаже товаров, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью (см. п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

Нормативные акты субъектов РФ могут конкретизировать сферы предпринимательской деятельности в пределах перечня, установленного Законом. Поэтому организации и индивидуальные предприниматели, определяя свой статус как плательщика ЕНВД, должны, в первую очередь, ориентироваться на акты государственных органов субъекта РФ по месту регистрации.

Какие налоги заменяет ЕНВД?

ЕНВД заменяет уплату ряда налогов и сборов. С плательщиков ЕНВД не взимаются:

- платежи в социальные внебюджетные фонды;

- налоги, предусмотренные ст. 19-21 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации».

Индивидуальные предприниматели, переведенные на уплату ЕНВД, не уплачивают налог на доходы физических лиц с любых доходов, за исключением доходов, получаемых при осуществлении предпринимательской деятельности (п. 8 ст. 1 Закона).

С 1 января 2001 года взносы в социальные внебюджетные фонды заменены единым социальным налогом (далее — ЕСН), Однако из главы 24 НК РФ «Единый социальный налог (взнос)» исключено положение, предусматривающее освобождение от уплаты ЕСН индивидуальных предпринимателей и организаций, переведенных на уплату ЕНВД. Соответственно, организации и индивидуальные предприниматели, перешедшие на уплату ЕНВД, являются плательщиками единого социального налога на общих основаниях (ст. 235 НК РФ).

При определении налоговых обязательств по ЕСН имеются различия в порядке формирования облагаемой базы для организаций и индивидуальных предпринимателей. Индивидуальные предприниматели определяют налоговую базу как сумму доходов, полученных последними за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением (п. 3 ст. 237 НК РФ). При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения расходов для целей исчисления налога на прибыль соответствующими статьями главы 25 НК РФ.

Плательщики ЕНВД не освобождаются от уплаты:

- государственной пошлины;

- таможенных пошлин и платежей;

- лицензионных и регистрационных сборов;

- налога с владельцев транспортных средств;

- земельного налога;

- налога на покупку иностранных денежных знаков и документов, выраженных в иностранной валюте.

Плательщики ЕНВД должны также удерживать и перечислять в бюджет НДС и налог на доходы физических лиц (п. 9 ст. 1 Закона).

Плательщики ЕНВД должны также уплачивать взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к. данные страховые взносы не включены в состав ЕСН (ст. 11 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового Кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

Объект обложения ЕНВД

Объектом обложения ЕНВД является вмененный доход на очередной календарный месяц (п. 1 ст. 4 Закона).

Нормативный акт субъекта РФ может определять размер вмененного дохода и иные составляющие формул расчета ЕНВД. Правительство РФ разрабатывает и доводит до сведения органов государственной власти субъектов РФ рекомендуемые формулы для расчета ЕНВД и перечень их составляющих (см. письмо Правительства РФ от 07.09.1998 № 4435п-П5).

Закон (ст. 2) определяет вмененный доход как потенциально возможный доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода. Органы государственной власти определяют вмененный доход на основе данных, полученных путем статистических исследований, в ходе проверок налоговых и иных государственных органов, а также оценки независимых организаций.

Расчет вмененного дохода

Для целей расчета вмененного дохода Закон (ст. 2) вводит следующие специальные понятия.

Базовая доходность — это условная доходность в стоимостном выражении на единицу физического показателя, характеризующая определенный вид деятельности в различных сопоставимых условиях. В качестве единицы физического показателя могут применяться единицы площади, численность работающих, количество оборудованных рабочих мест, единицы производственной мощности и др.

Повышающие (понижающие) коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности. Правительством РФ (письмо от 07.09.1998 № 4435п-П5) рекомендованы повышающие (понижающие) коэффициенты, учитывающие особенности подвидов деятельности, а также ведения предпринимательской деятельности:

- в различных группах регионов;

- в зависимости от типа населенного пункта;

- в зависимости от дислокации предприятия.

Вмененный доход (ВД) определяется как произведение базовой доходности, понижающих (повышающих) коэффициентов и количества единиц физического показателя:

ВД = БД х К1,2,3…. * Е, где

БД — базовая доходность,

К1,2,3…. — понижающие (повышающие) коэффициенты,

Е — количество единиц физического показателя.

Уплата ЕНВД

В Законе установлены такие элементы налога как ставка (в размере 15% вмененного дохода, согласно п. 1 ст. 5) и налоговый период (составляющий один квартал, в соответствии с п. 1 ст. 4).

Законом (ст. 8) также предусмотрена единая на территории всех субъектов РФ форма свидетельства, которое является подтверждением факта уплаты ЕНВД. Свидетельство об уплате налога на соответствующий налоговый период выдает налоговый орган региона по месту регистрации налогоплательщика, его форма установлена постановлением Правительства РФ от 03.09.1998 № 1028 «Об утверждении свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности».

Налоговые льготы и сроки уплаты ЕНВД определяются нормативным актом органа государственной власти субъекта Российской Федерации, согласно статье 1 Закона.

Бухгалтерский учет и отчетность по ЕНВД

Организации, переведенные на уплату ЕНВД, должны вести бухгалтерский учет и предоставлять в налоговые органы бухгалтерскую отчетность, а также соблюдать порядок ведения кассовых операций, согласно п. 2 ст. 4 Закона.

Организации, осуществляющие наряду с деятельностью на основе свидетельства иную предпринимательскую деятельность, ведут раздельный бухгалтерский учет имущества, обязательств и хозяйственных операций, проводимых ими в процессе деятельности на основе свидетельства и в процессе иной деятельности, согласно п. 4 ст. 4 Закона.

Организации самостоятельно разрабатывают порядок ведения раздельного учета объектов налогообложения. МНС России дает лишь отдельные рекомендации. Например, предлагает распределять общехозяйственные расходы пропорционально выручке, полученной от каждого вида деятельности, в общей сумме выручки от реализации продукции (работ, услуг). В этом случае форма № 2 «Отчет о прибылях и убытках» предоставляется в налоговые инспекции отдельно по видам деятельности, переведенным и не переведенным на уплату ЕНВД (см. письмо МНС России от 04.11.1999г. № 02-2-07).

Недостатки порядка исчисления и уплаты ЕНВД

Обобщая порядок исчисления и уплаты ЕНВД, можно отметить следующее.

Во-первых, плательщики ЕНВД должны уплачивать все установленные налоги и сборы по видам деятельности, не переведенным на уплату ЕНВД. Таким образом, с введением ЕНВД у многопрофильных организаций увеличивается число уплачиваемых налогов.

Во-вторых, переход на уплату ЕНВД не означает упрощения порядка ведения бухгалтерского учета и предоставления отчетности. Более того, плательщики, осуществляющие виды деятельности как переведенные на уплату ЕНВД, так и облагаемые в общем порядке, должны организовать ведение раздельного учета. Разработка системы раздельного учета означает необходимость дополнительных трудозатрат и, в большинстве случаев, ведение более детального аналитического учета.

И, наконец, Закон определяет лишь общую концепцию взимания налога, конкретные положения, устанавливающие порядок его исчисления и уплаты устанавливаются нормативными актами субъектов Российской Федерации. В связи с этим, как показывает практика, у организаций возникают проблемы в связи с недостаточной определенностью понятийного аппарата, а также некоторыми несоответствиями нормативных правовых актов государственных органов власти субъектов РФ федеральному законодательству.

buh.ru

Единый налог на вмененный доход. ЕНВД

ЕНВД — ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

В силу статьи 38 Налогового кодекса Российской Федерации (далее — НК РФ) объектом налогообложения признается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

При этом прямо установлено, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ и с учетом положений статьи 38 НК РФ.

В данной статье рассмотрим, что является объектом налогообложения для единого налога на вмененный доход.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД, «вмененка») регулируется нормами главы 26.3 НК РФ. Причем с 01.01.2013 г. переход на уплату ЕНВД и, соответственно, возврат с ЕНВД является добровольным.

Так как действие главы 26.3 НК РФ на основании пункта 8 статьи 5 Федерального закона от 29.06.2012 г. N 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» продлено до 01.01.2021 г., то применять этот специальный налоговый режим налогоплательщики ЕНВД (организации и индивидуальные предприниматели) могут еще в течение 2018 — 2020 гг.

В соответствии с пунктом 1 статьи 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Следовательно, объект налогообложения является одним из обязательных элементов налогообложения, при наличии которого налог считается установленным и у налогоплательщика возникает обязанность по уплате налога.

www.referent.ru