Рентабельность продукции показывает результат текущих затрат

Рентабельность происходит от слова «рента», а рента, буквально, означает доход. Исходя из этого, рентабельность – это прибыльность, доходность. Говоря простым языком, это ситуация, когда доходы превышают расходы. В данном случае, с экономической точки зрения, рентабельным можно считать любое предприятие, которое получает прибыль.

Показатели рентабельности дают характеристику работы предприятия, показывают, насколько доходны различные направления его деятельности. Они более полно, чем прибыль дают характеристику окончательным результатам хозяйствования, так как их величина показывает соотношение результата (эффекта) с имеющимися в наличии и потребленными в процессе производства ресурсами. Они менее, чем показатели прибыли, зависят от инфляции. Показатели рентабельности используются для оценки деятельности предприятия, в качестве инструмента в инвестиционной политике, а также ценообразовании.

Существует несколько групп показателей рентабельности:

- Показатели, дающие характеристику прибыльности основной и инвестиционной деятельности.

- Показатели, характеризующие рентабельность продаж или рентабельность оборота.

- Показатели, демонстрирующие, насколько доходен капитал или отдельные его части.

Рентабельность продукции и предприятия

Рассчитывается как в целом по предприятию, так и по каждому виду продукции. Размер этого показателя зависит от количества и структуры производимой предприятием продукции.

Рентабельность продукции определяется отношением прибыли к себестоимости.

Р=П/С*100, (%).

Рентабельность продукции показывает, какая продукция более выгодна для производства, то есть, какую продукцию стоит производить, а какую нет. Себестоимость продукции должна соответствовать затратам.

Рентабельность продукции показывает размер прибыли, приходящейся на рубль текущих затрат. Она означает отношение прибыли к затратам на производство, реализацию продукции. Она же – норма прибыли.

Р продукции = ( Цена – Себестоимость) / Себестоимость * 100, (%).

Рентабельность продукции показывает, эффективно ли производство продукции и насколько, а в целом, эффективность работы предприятия.

Рентабельность продукции показывает, каков полученный результат текущих затрат.

Рентабельность производства рассчитывается по формуле:

Р общая = Прибыль/ ( Основные средства + Оборотные средства )*100, (%).

Уровень рентабельности рассчитывается по формуле: УР = П / С, где

П- чистая прибыль;

С- себестоимость реализованной продукции.

Для повышения данного показателя необходимо увеличение прибыли и уменьшение себестоимости произведенной продукции.

По инвестиционным проектам рассчитывается индекс рентабельности:

ИР = Прибыль / сумма Инвестиций.

Рентабельность продаж = Прибыль / сумма Выручки.

Доходность капитала оценивается с помощью рентабельности капитала. Представляет собой отношение прибыли к стоимости ( среднегодовой) инвестированного капитала.

В процессе функционирования предприятия происходит процесс кругооборота капитала, являющийся непрерывным. Изменяется структура средств, источники их формирования, меняются наличные ресурсы и потребность предприятия в финансовых ресурсах, изменяется финансовое состояние предприятия. Внешним проявлением его выступает платежеспособность предприятия. Внутренняя сторона характеризуется финансовой устойчивостью, отражающей сбалансированность доходов и расходов, средств и, соответственно, источников их формирования.

Для того чтобы повысить уровень доходности, предприятие обязательно должно проводить гибкую политику в области производства и реализации продукции, ориентируясь на изменчивость рынка.

fb.ru

Как рассчитать рентабельность продукции? — nalog-nalog.ru

Рентабельность продукции входит в систему показателей рентабельности. В чем сущность этого показателя и как его посчитать, читайте в данной статье.

Для чего считают рентабельность

Рентабельность продукции — что это?

Как рассчитать рентабельность продукции

Формула рентабельности продукции по балансу

Низкая рентабельность продукции — маячок для налоговиков

Итоги

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей. Основные из них — рентабельность продаж, активов, собственного капитала, а также рентабельность продукции. О последней мы и поговорим в этой статье.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)».

Рентабельность продукции — что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

где:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости — формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране по итогам 2016 года находится на уровне 8%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции — маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

nalog-nalog.ru

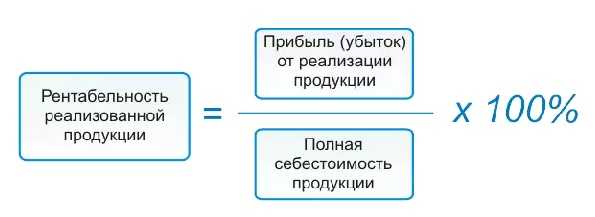

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.д.

Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

Что такое рентабельность продаж?

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности. Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

buh-spravka.ru

это… простыми словами, с формулами и пояснениями

Для наиболее полной и адекватной оценки эффективности предприятия специалистами используется целый ряд индикаторов и показателей. Ведущую роль в этом процессе играют различные виды рентабельности. Несмотря на кажущуюся сложность этого экономического термина, попытаемся дать ответ на вопрос «рентабельность это…» простыми и понятными словами.

В общем случае рентабельность характеризует эффективность работы производства в целом. Проще говоря, этот показатель дает оценку, сколько копеек чистой прибыли может получить предприятие на каждый вложенный в производство рубль. Современная экономика нередко сравнивает рентабельность с КПД организации, учитывающим соотношение общих издержек и итоговой прибыли.

Дело в том, что абсолютные показатели (прибыль, себестоимость и т.п.) не всегда могут обрисовать реальную картину итогов работы компании. Эти показатели обозначают лишь тот или иной эффект от производства. Рентабельность же способна продемонстрировать насколько хорошо (или недостаточно хорошо) компания использует свое имущество и ресурсы (финансовые, трудовые, природные и пр.). Если существуют планы по освоению нового производства, коэффициент уровня рентабельности, как никакой другой экономический показатель, сможет ответить на вопрос – будет ли это производство выгодным и успешным.

Если рассматривать область некоммерческой деятельности под этим показателем можно понимать эффективность произведенной организацией работы или оказанных услуг. В разрезе коммерческих организаций следует рассматривать более точные значения из количественного плана предприятия.

Какие существуют виды рентабельности

Для оценки эффективности бизнеса могут понадобиться самые разные показатели. Чаще всего экономисты выделяют следующие виды рентабельности:

Сложно сказать, какой из этих показателей наиболее важен, а какой наименее. В каждом из этих видов можно рассчитать несколько важных значений, но для наиболее полной картины деятельности предприятия нужно обязательно оценивать всю совокупность этих показателей.

Рентабельность продаж и производства

Рассчитывается по показателям прибыли от реализации продукции. Наглядно показывает уровень результативности по основным категориям деятельности предприятия. Экономисты и аналитики различают здесь несколько важных значений:

- Рентабельность продукции (ROM – Return of margin). Показывает долю прибыли от реализации продукции, полученную с каждого рубля, вложенного в себестоимость того или иного выпускаемого товара. Коэффициент удобен для оценки выгодности производства каждого конкретного продукта.

- Рентабельность продаж (ROS – Return on sales). Показатель характеризует долю прибыли от продаж (за вычетом необходимых налоговых отчислений) в совокупном доходе организации. Данный коэффициент активно используется в процессе ценообразования на каждый товар. Кроме того, он позволяет грамотно оценивать издержки предприятия.

- Рентабельность персонала (ROL – Return on labour). Демонстрирует, какова общая сумма прибыли, получаемая предприятием от эксплуатации и занятости работников.

Рентабельность активов

Учитывает прибыль предприятия до уплаты всех предусмотренных законодательством налогов и сборов. Показатель демонстрирует, насколько эффективно эксплуатируются основные средства предприятия, а также, сколько чистой прибыли приходится на каждый рубль основных и оборотных активов. Разделяют следующие категории:

- ROA – рентабельность активов. Рассчитывается по формуле: ROA=Прибыль/Стоимость активов*100%. Под стоимостью активов подразумеваются все активы компании, включая заемные средства или дебиторскую задолженность.

- ROCA – коэффициент эффективности использования оборотных средств.

- ROFA – показывает эффективность использования основных средств.

Здесь же стоит упомянуть еще один наглядный показатель – коэффициент базовой прибыльности активов (BEP), который определяет сумму заработка, необходимую компании для возмещения всех затрат.

Рентабельность капитала

В данной подгруппе за основу берется чистая прибыль компании, на основе которой рассчитывается эффективность использования капитала для нужд предприятия. Очень наглядный показатель для планирования, где он позволяет оценивать выгоду от займов или инвестиций. Здесь различают три основных коэффициента:

- ROE – рентабельность собственного капитала. Высчитывается, как отношение чистой прибыли производства к сумме уставного капитала фирмы. В государствах с развитой экономикой считается одним из основополагающих показателей эффективности.

- ROIC – рентабельность инвестированных средств. Данный коэффициент оценивает прибыль, полученную на основе начальных инвестиций.

- ROBC – коэффициент эффективности работы заемного капитала. Показывает целесообразность взятия компанией кредитных средств.

По какой формуле можно рассчитать

Итак, совершенно понятно, что рентабельность показывает важнейшие экономические значения, великолепно характеризующие успешность того или иного производства. Далее возникает вполне резонный вопрос: «какие формулы следует использовать для расчета показателей уровня рентабельности»?

В самом общем случае показатель можно представить, как отношение суммы прибыли к определенной части активов организации. Это может быть выручка, имущество, себестоимость продукции и т.п.:

Рентабельность = Прибыль / Значение показателя, эффективность которого необходимо определить * 100%

Из общей формулы видно, что рентабельность – это относительный показатель, который позволяет проводить сравнение любых экономических параметров со значениями прошлых периодов или достижениями конкурентов.

Если рассуждать о том, в чем измеряется рентабельность, то удобнее всего выражать этот показатель в процентах. Это позволит более наглядно показывать эффективность или, напротив, убыточность того или иного направления деятельности компании. Высчитать рентабельность в процентах очень просто – как видно из формулы, достаточно лишь умножить результат деления двух значений на сто.

Разумеется, в зависимости от того, какой коэффициент рентабельности предстоит рассчитать, формула для расчета будет несколько различаться.

Формула для расчета валовой рентабельности:

Р валовая = Валовая прибыль предприятия / Себестоимость реализованной продукции * 100%

Формула для расчета чистой рентабельности:

Р производства чистая = Чистая прибыль предприятия / Себестоимость реализованной продукции* 100%

Формула для расчета рентабельности собственных средств:

Р собственных средств = Чистая прибыль предприятия / Собственный капитал предприятия * 100%

Цифры для расчета берутся, как правило, из бухгалтерского баланса или финансового отчета.

Вообще, бухгалтерский баланс является универсальным инструментом, с помощью которого можно легко и просто рассчитать практически любой коэффициент рентабельности. Делается это по следующим формулам:

Формула для расчета по балансу общей рентабельности:

Р общая = Общий размер балансовой выручки / Цена основных средств производства, материальных активов в обороте, нематериальных активов (в среднем за двенадцать месяцев) * 100%

Формула для расчета по балансу рентабельности основной деятельности:

Р основной деятельности = стр.050 Форма 2 / (стр.020 Форма 2 + стр.030 Форма 2 + стр.040 Форма 2) * 100%

Формула для расчета по балансу рентабельности затрат:

Р затрат = стр.2200 Форма 2 / стр.2120 Форма 2 * 100%

Все эти формулы показывают, как посчитать рентабельность производства, вооружившись цифрами из бухгалтерского баланса.

Существует ряд инструментов, способных значительно облегчить непростые, на первый взгляд, подсчеты. Так, для расчета показателей рентабельности можно воспользоваться возможностями онлайн-калькулятора.

Как производится анализ показателей

Показатель не имеет четких нормативных значений и может варьироваться в достаточно широком диапазоне, в зависимости от специфики работы компании, объемов выпускаемой продукции, ее себестоимости и прочих важных параметров. Значительную роль может играть и то, как долго существует производство.

Таким образом, понятие того, какая рентабельность считается нормальной, оказывается довольно размытым, и не может быть выражено в конкретных цифрах, одинаково подходящих для любого производства.

Так, при освоении новых видов деятельности, рентабельность на начальных этапах, когда еще не пройдена точка безубыточности, вполне может быть очень низкой и даже нулевой. Постепенно, подходя к плановым объемам производства, коэффициенты должны приближаться к значениям в районе 0,25 (25%) или выше. Исключением может стать эффективность инвестированного капитала. Этот параметр всегда учитывает общий срок проекта (чаще всего от 3 до 5 лет), и, для инвестиций с низкими рисками может закладываться на уровне 0,1-0,15 (10-15%).

Если отлаженное производство, существующее не первый год, выдает коэффициент ниже 0,2 (20%) – это серьезный повод для руководства задуматься о тщательном анализе эффективности предприятия.

Снижение коэффициентов всегда будет свидетельствовать о негативных процессах в компании и о неизменном уменьшении прибыли. Это отрицательно скажется на отношениях со всеми заинтересованными внешними сторонами бизнес-процессов – банками и потенциальными инвесторами. Инвестиционная привлекательность производства будет снижаться. Именно поэтому многие производственные фирмы (особенно на западе) предпочитают во внешней бухгалтерской отчетности, находящейся в открытом доступе, показать максимальные значения прибыли и коэффициентов эффективности. Однако, чрезмерно оптимистические значения могут свидетельствовать о плохой амортизационной политике, которая рано или поздно приведет к моральному и физическому износу производственных мощностей и снижению всех экономических показателей.

Как можно повысить эффективность производства

Говоря в целом, для повышения уровня эффективности, необходимо увеличивать прибыльность. Это напрямую следует из всех рассмотренных выше формул. Сделать это возможно несколькими способами:

- Наращивая производственные мощности. Внедрение новых технологий или закупка современного оборудования, разумеется, потребуют финансовых затрат, но позволят сэкономить немало денег в последующие периоды.

- Повышая качество производимой продукции. При должном подходе это спровоцирует рост потребительского спроса и, как следствие, повышение доходности.

- Снижая себестоимость продукции. Для этого можно начать работать с новыми поставщиками, предлагающими аналогичную продукцию по более низким ценам. Главное, чтобы это не отразилось на качестве конечного продукта.

- Уделяя больше внимания маркетингу. Крупные производственные организации уже давно имеют в штате целые отделы или департаменты, которые работают над маркетинговой политикой фирмы.

Наиболее эффективным инструментом для роста коэффициентов эффективности может стать изыскание резервов для уменьшения затрат интенсивной эксплуатации оборудования, более рационального его использования и увеличения оборачиваемости активов. Неплохой эффект может дать увеличение производительности труда персонала.

Для честной и справедливой оценки эффективности компании необходимо учитывать все виды рентабельности. Это поможет проанализировать все аспекты производственного цикла, увидеть его сильные и слабые стороны, сравнить деятельность организации с ближайшими конкурентами.

Если отследить изменения показателей эффективности за несколько лет, можно получить универсальный инструмент для средне- и долгосрочного планирования. Самое пристальное внимание стоит уделять анализу коэффициента эффективности использования основных средств. Практика показывает, что именно они чаще всего используются неэффективно, занимая, тем не менее, значительную долю имущества предприятия.

svoedelo-kak.ru

Рентабельность продукции показывает доходность предприятия :: SYL.ru

Одним из лучших показателей эффективности работы является рентабельность продукции и предприятия. Определяется этот показатель как соотношение полученной прибыли к затратам, которые были понесены на ее получение. Используя только показатели рентабельности, можно оценить деятельность каждой из фирм с различных позиций: эффективность производства определенных товаров, результативность продаж и капитала. Рентабельность продукции показывает, какой экономический эффект получает фирма от производства и продажи каждого из видов товаров. Она показывает относительную прибыльность выпуска каждой продукции и определяется в процентах по отношению к затраченным средствам или вложенному капиталу.

Как узнать об эффективности работы предприятия

Умея проводить анализ деятельности предприятия, используя только его отчетные данные, можно понять, является ли оно прибыльным или убыточным. Так, существует несколько методов определения рентабельности продукции. Одним из способов расчета прибыльности каждого вида производимой продукции является деление полученной прибыли от продажи конкретного товара на цену его реализации. Также рентабельность продукции определяется отношением полученной от реализации прибыли к выручке от ее реализации. Выяснить, прибыльна ли работа предприятия в целом, можно, определив общую рентабельность, как соотношение указанной в балансе прибыли к полученной выручке от реализации товаров и услуг. Узнать о результативности продаж можно, разделив чистую прибыль на общую выручку. Рентабельность продукции показывает, есть ли смысл дальше заниматься производством или лучше уделить время изучению рынка, выяснить, какие товары пользуются спросом и, возможно, перепрофилировать фирму.

Определение рентабельности каждого из направлений деятельности фирмы

Определение рентабельности каждого из направлений деятельности фирмы

Достаточно важно вести учет отдельно по каждому производимому и реализованному виду товаров, это позволит четко проследить, какому из направлений деятельности компании стоит уделить особое внимание. Если проводить только анализ в целом, радуясь, что рентабельность продукции показывает прибыльную работу, можно упустить момент, когда какой-то из производимых товаров перестанет приносить прибыль. Возможно, на общих показателях это никак и не отразится, ведь убыточность одного из направлений будет перекрываться полученной с других товаров прибылью. Определяя рентабельность по каждому типу продукции, можно не только проследить изменение этого показателя, но и своевременно провести анализ факторов, которые на это повлияли.

Достаточно важно вести учет отдельно по каждому производимому и реализованному виду товаров, это позволит четко проследить, какому из направлений деятельности компании стоит уделить особое внимание. Если проводить только анализ в целом, радуясь, что рентабельность продукции показывает прибыльную работу, можно упустить момент, когда какой-то из производимых товаров перестанет приносить прибыль. Возможно, на общих показателях это никак и не отразится, ведь убыточность одного из направлений будет перекрываться полученной с других товаров прибылью. Определяя рентабельность по каждому типу продукции, можно не только проследить изменение этого показателя, но и своевременно провести анализ факторов, которые на это повлияли.

Факторы, влияющие на рентабельность

Так, на доходность предприятия могут оказать влияние внешние и внутренние факторы. Если внутренние факторы, такие как себестоимость продукции, ее качество, цены реализации, предприятие может корректировать, то внешние не поддаются воздействию. К внешним факторам относят цены на материалы, стоимость доставки, спрос на товары. Это все влияет на рентабельность продукции, показывает, как она может поменяться только при изменении внешних, не поддающихся влиянию факторов.

www.syl.ru

что это такое, виды, формула расчета

Что такое рентабельность?

Изначально: в немецком языке есть слово «rentabel». Означает этот термин прибыльность, полезность, доходность.

Рентабельность — это значение, которое показывает прибыльность того или иного предприятия, или процесса на предприятии, его эффективность. Показатель этот относительный.

Стандартно рентабельность будет рассчитываться либо в числовой форме, либо в процентном соотношении.

Также рентабельность может означать часть прибыли от каждой единицы средств, которые были инвестированы в производство. Или от каждой единицы в денежном эквиваленте, которую получили в процессе работы компании.

Важно! Рентабельность — далеко не единственный показатель эффективного действия предприятия. К многочисленным факторам также относят доходность, убыточность каждого из процессов, качество производимого продукта, спрос по общему рынку, ценовые показатели фирм конкурентов и другие объективные критерии как внутреннего, так и внешнего существования предприятия.

Экономическая рентабельность отражает доход фирмы, происходящий из одной единицы товара.

Что влияет на рентабельность

Внешние факторы:

- Спрос на продукцию.

- Конкуренция.

Внутренние факторы:

- Количество реализуемого товара.

- Качество товара.

- Выручка.

- Издержки производства.

Факты, которые влияют на прибыль также влияют на рентабельность.

Виды рентабельности

Разница в факторах эффективности для разных компаний часто происходит из различий в направлениях деятельности фирмы. Поэтому и можно говорить о различных видах рентабельности:

- Рентабельность активов.

- Рентабельность собственного капитала.

- Рентабельность продаж (реализации товара).

- Рентабельность производства.

- Рентабельность продукта.

Общая рентабельность продукта — говорит о том, насколько эффективно могут активы бизнеса создавать факторы прибыли. Основной показатель — какой процент (или в числовом эквиваленте) прибыли выходит из одной единицы вложенных в имущество денежных средств.

Рентабельность собственного капитала. Крайне важный показатель для того, кто владеет бизнесом, или кто в него инвестирует. Соответственно, отражает эффективность вложенного ранее капитала.

Рентабельность производства. Отражает ту эффективность, с которой в процессе производства используются вложенные имущественные средства. Иными словами, насколько качественно используются фонды компании — и оборотный, и основной.

Рентабельность продукта. Показывает, что даёт реализация товара. То есть разница между прибылью от реализации товара и затратами на его производство и продажу. Нередко отдельным показателем высчитывается рентабельность не по всей продукции, а только по конкретному подразделению фирмы.

Как рассчитать рентабельность. Формулы расчёта.

Формула для рентабельности активов

Ответ даст оценка отношения дохода фирмы за конкретный период и стоимость активов за тот же период.

RA = (прибыль за период / средняя величина активов за период)* 100%

Важно! Чтобы сделать расчёт по данной формуле, брать нужно полную сумму активов. И учитывать не только собственные средства, но и те, которые были привлечены (дебиторская задолженность, кредитные обязательства и другое).

Внутри этого вида стандартно принято выделять рентабельность активов основных производственных фондов. Она высчитывается так:

ROfa = (прибыль за период / стоимость основных производственных фондов) * 100%

И рентабельность общей суммы капитала:

Roe = (прибыль за период / сумма капитала) * 100%

Также важно помнить, что если вам нужно рассчитать другие данные, то можно (исходя из целей) брать совокупную сумму капитала, либо же суммы основного или дополнительного капиталов.

Формула расчёта рентабельности производства

Здесь уже учитывается доход от реализованной продукции и его отношение к стоимости фондов фирмы.

Rp = (прибыль за период / (стоимость основных фондов + размер оборотных средств)) * 100%

Формула расчёта рентабельности продукта

Здесь за основу берётся доход от товара и показатель затрат на его изготовление и реализацию:

Rom = (доход от реализации товара / себестоимость товара) * 100%

Формула расчёта рентабельности продаж

Основа этого показателя экономического прогресса компании — операционная эффективность на определённом рынке продукции.

То есть нам нужно получить показатель, который будет отражать прибыль от одной денежной единицы, полученной при реализации продукции. Также это можно описать как долю дохода в общем объёме проданной продукции.

Ros = (операционная прибыль / объём продаж) * 100%

Поясним. Операционная прибыль в данной формуле означает чистую прибыль, которая будет оставаться после учёта уплаченных налогов.

А объём продаж — деньги, которые фирма получает после реализации товара.

Способы повысить рентабельность продаж

Именно этот вид рентабельности берётся многими предприятиями в качестве основного фактора, показывающего уровень стабильности фирмы на рынке. От того периодической целью руководства компании становится повышения уровня этой рентабельности. Способов очень много. Выделим несколько стандартных:

- Повышение цен. Сам по себе способ не всегда эффективен. Конечно, если ваша компания не занимает место монополиста на конкретном рынке. В иных ситуациях, вы можете добиться отрицательного результата, используя этот метод. Ведь конкуренты не дремлют. А клиентам, не желающим отдавать за тот же продукт большие деньги легче будут перейти к аналогу дешевле.

- Ввод эксклюзивной линейки / эксклюзивного товара. Индивидуальный товар ведёт к повышению узнаваемости фирмы среди потребителей, к большему интересу. Выпустив что-то качественно новое, вы сможете добиться повышения уровня продаж и в нише стандартной продукции.

- Снижение себестоимости. Это многогранная работа и рычагов в экономической среде достаточное количество. Здесь и работа с постоянными поставщиками, и поиск новых решений, и оптимизация логистики, и формы опта, и затраты на рекламу. Даже небольшой процент понижения себестоимости может привести компанию к значительному приросту в плане дохода.

Итог

Мы выяснили, что рентабельность — важнейший фактор для тех, кто управляет бизнесом. Этот показатель отражает уровень дохода компании и эффективности её процессов. Он способен показать КПД использования многочисленных ресурсов — от трудовых, до денежных.

Простыми словами рентабельность выражается как отношение прибыли к затратам. Но так как расчёт рентабельности может происходить по разным показателям, важно проводить комплексный анализ процессов предприятия и учитывать реальную экономическую ситуацию. А уже на основе полученных данных, легче будет прийти к выводу о том, что именно и каким способом нужно улучшать, чтобы привести фирму к ещё большему успеху.

Дополнительные материалы на нашем сайте: «Закон о защите прав потребителей возврат товара», «Уголок потребителя в торговле», «Срок окупаемости: формула и методы расчета, пример».

businessmens.ru