Что лучше УСН или ЕНВД для ИП, ООО?

Многие ИП и организации задаются вопросом: что выгоднее — вмененка или упрощенка? В этой статье мы рассмотрим плюсы и минусы УСН и ЕНВД.

Общие черты УСН и ЕНВД

Упрощенка — специальный налоговый режим, при котором организация или ИП ведут упрощенный учет и освобождаются от ряда налогов: на имущество и прибыль, НДС (кроме импорта) и НДФЛ (для ИП без сотрудников). УСН можно применять при особых условиях, о которых мы уже писали. На упрощенке необходимо выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”, — о критериях выбора мы также рассказывали в статье.

ЕНВД — также является спецрежимом, который освобождает бизнес от ряда налогов и подходит для определенных видов деятельности. Их перечень дан в ст. 346.26 НК РФ. Например: бытовые услуги, розничная торговля, грузоперевозки и пассажироперевозки. Решение о применении этого спецрежима принимают регионы. При ЕНВД налог берется с вмененного (т.е., предполагаемого) дохода, а реальная прибыль не влияет на размер налога.

Сходство между двумя спецрежимами заключается в следующем:

- УСН или ЕНВД выбирается добровольно.

- Оба спецрежима можно применять при численности сотрудников менее ста и участии других организаций менее 25%.

- Оба режима освобождают от уплаты налога на прибыль, НДС, налога на имущество. Исключения для УСН перечислены в ст. 346.11 НК РФ, для ЕНВД — в ст. 346.26 НК РФ.

- ИП без сотрудников не платят НДФЛ (кроме дивидендов, выигрышей и некоторых других доходов).

- Организации и ИП с работниками платят НДФЛ с зарплаты сотрудникам, страховые взносы, налог на транспорт, воду и землю, пошлины и акцизы — уплата и отчетность по ним происходит в общем порядке.

- Авансовые платежи по УСН и уплата налога по ЕНВД производится ежеквартально, в течение 25 дней после завершения квартала.

- Бухотчетность сдается в упрощенном виде.

- При ЕНВД и УСН “Доходы” можно сделать налоговый вычет на сумму уплаченных страховых взносов за сотрудников, уменьшив налог до 50%. (При УСН “Доходы минус расходы” уплаченные взносы попадают в расходы и тоже уменьшают налоговую базу).

- Если предприятие выходит за пределы критериев, которые назначены для спецрежима, оно переходит на ОСНО с начала того квартала, в котором возникло нарушение.

Отличия между УСН и ЕНВД

| ЕНВД | |

|---|---|

| При УСН налог зависит от величины доходов или от разницы между доходами и расходами. Регионы имеют право снижать налоговую ставку. Налог на УСН “Доходы” платится только в том случае, если у предприятия были доходы. Налог на УСН “Доходы минус расходы” уплачивается всегда, даже при убытке, и тогда он составляет 1% от выручки предприятия. | При ЕНВД налог уплачивается в любом случае, вне зависимости от прибыльности предприятия, и является фиксированной величиной. Налоговая ставка составляет 15%, а база для исчисления налога зависит от вмененной доходности вида деятельности и коэффициентов, которые устанавливают федеральные и муниципальные органы власти. Поэтому налог на ЕНВД нужно платить, даже если предприятие работало в убыток. |

| На упрощенке использовать контрольно-кассовую технику придется в большинстве случаев. | На вмененке при продаже товаров и оказании услуг населению чаще всего достаточно выдать товарный чек или бланк строгой отчетности. Уточняйте требования для вашего вида деятельности. |

| При УСН налоговым периодом является календарный год, декларация сдается раз в год до 31 марта (организации) или до 30 апреля (ИП). Но авансовые платежи по налогу делаются раз в квартал в течение 25 дней после завершения квартала. | При ЕНВД налоговый период — квартал, налог уплачивается в течение 25 дней, а декларация подается в течение 20 дней после завершения отчетного квартала. |

| УСН можно начать применять с начала календарного года. | Применять ЕНВД или отказаться от него можно в любом месяце. |

Когда выгоднее применять УСН или ЕНВД?

Применять ЕНВД выгодно, когда бизнес приносит гораздо больший доход, чем установленный вмененный доход по данному виду деятельности. Тогда предприятие будет платить меньший налог, чем оно уплатило бы на УСН.

Если же бизнес приносит доход приблизительно равный или меньший, чем вмененный доход, то выгоднее применять УСН. Важно только разобраться, какой объект налогообложения лучше подойдет вашему предприятию. Мы уже писали, какой вид УСН стоит выбрать в зависимости от условий работы компании.

Но, конечно, выгоду применения УСН или ЕНВД нужно внимательно оценивать и просчитывать на основе реальных показателей деятельности предприятия, с учетом всех условий, в которых она ведется: наличие сотрудников, налоговая ставка в регионе и т. д. Если бизнес ведет несколько направлений деятельности, то по одним направлениям он может применять УСН, а по другим ЕНВД.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не можете определиться самостоятельно, то доверьте учет профессиональному бухгалтеру

Найти бухгалтера

Вам будут интересны статьи по теме «ЕНВД»Что лучше для ИП — УСН или ЕНВД?

Что лучше для ИП — УСН или ЕНВД? Такой вопрос наверняка задают себе многие начинающие предприниматели. Каждая из этих систем имеет свои достоинства и недостатки, о которых мы поговорим в данной статье.

Что такое УСН

Что нужно знать об ЕНВД

УСН или ЕНВД: что выбрать

Что такое УСН

Аббревиатура УСН расшифровывается как упрощенная система налогообложения. Суть системы заключается в уплате единого налога, который заменяет собой для предпринимателя большинство платежей в бюджет: НДФЛ, НДС (за исключением некоторых случаев), налога на имущество (за исключением «кадастрового») и пр. Кроме того, предприниматель делает отчисления в Пенсионный фонд и ФОМС в фиксированном размере «за себя». При наличии наемных работников он платит взносы во все фонды и за них.

Предприниматели на УСН с объектом «доходы» без наемных работников могут уменьшить размер единого налога на всю сумму взносов, уплаченных «за себя», а при наличии работников взносы могут уменьшать налог только наполовину (п. 3.1 ст. 346 НК РФ).

Заявление об избрании УСН в качестве системы налогообложения гражданин вправе подать вместе с документами, необходимыми для его регистрации в качестве предпринимателя. Но сделать это можно и позже, в течение 5 дней с момента получения на руки свидетельства о регистрации.

УСН подразумевает две схемы уплаты единого налога. Первая из них заключается в начислении платежа на общую сумму выручки предпринимателя без учета затрат. При втором варианте базой для начисления единого налога является чистый доход (т. е. выручка минус расходы). Соответственно, для каждой из этих схем существуют и свои ставки.

Если за основу берется выручка, то единый налог уплачивается по ставке 6%. При исчислении налога с чистого дохода его ставка может составлять от 5 до 15% (здесь всё зависит от региона).

Кроме того, для индивидуальных предпринимателей, ведущих свою деятельность в производстве, а также в социальной и научной сферах, местные власти могут предоставить налоговые каникулы по уплате единого налога. Но опять же конкретный вид деятельности, подпадающий под льготы, должна определить местная власть.

Налоговые декларации по УСН предприниматели предоставляют в ФНС до 30 апреля следующего года. Нахождение на УСН предполагает также уплату авансовых платежей по налогу.

Для выбора того или иного варианта УСН предпринимателю следует сопоставить предполагаемые затраты и выручку. Если в общих поступлениях доля затрат незначительна, то за базу налогообложения следует взять общий доход и платить налог по ставке 6%. Когда же издержки существенны, то для уплаты единого налога за основу выгоднее взять чистый доход. В течение года поменять вариант налогообложения нельзя. Сделать это можно только с 1 января.

Подробнее об изменении механизма уплаты единого налога можно прочитать в материале «Как сменить объект налогообложения при УСН?».

Что нужно знать об ЕНВД

Это тоже своего рода единый налог, но уплачивается он иначе. ЕНВД (единый налог на вмененный доход) также освобождает предпринимателя от уплаты налогов: НДФЛ, налога на имущество, НДС.

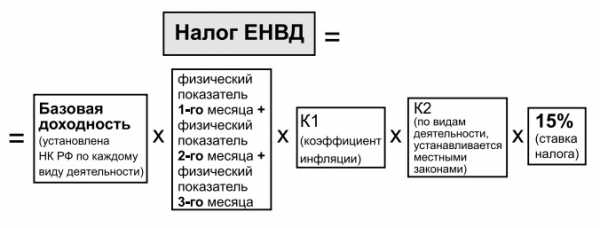

Однако в отличие от УСН в этой системе полученная выручка не играет роли для определения базы налогообложения. Доход, с которого уплачивается единый налог, определяется расчетным путем по правилам, установленным НК РФ. На его сумму будут влиять вид осуществляемой деятельности, количество наемных работников, площадь торговых помещений и т. д.

Кроме того, при расчете дохода применяются определенные коэффициенты, цель которых — сглаживание внешних факторов. К таковым, например, можно отнести территорию ведения бизнеса.

Рассчитать базу налогообложения предпринимателю бывает сложно. Поэтому на помощь может прийти калькулятор в режиме онлайн.

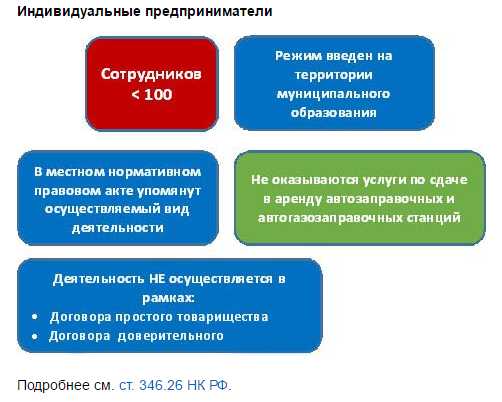

Перечень видов деятельности, которые позволяют перейти на ЕНВД, можно посмотреть в п. 2 ст. 346.26 главы 26.3 НК РФ. В п. 2.2 той же статьи приводится список условий, которые делают переход на ЕНВД невозможным.

Режим ЕНВД предполагает осуществление ограниченных видов деятельности. В первую очередь, это оказание услуг и ведение мелкорозничной торговли. Например, претендовать на ЕНВД могут предприниматели, оказывающие бытовые и ветеринарные услуги, имеющие небольшой магазин или ремонтирующие автомобили. В регионах список видов деятельности, позволяющих применять ЕНВД, может быть скорректирован местными властями.

Перейти на ЕНВД можно, подав заявление (для предпринимателей это форма ЕНВД-2) в налоговую инспекцию. Сделать это нужно в течение 5 дней с момента начала осуществления соответствующего вида деятельности. Если планируется передвижная торговля или оказание транспортных услуг, то обращаться следует в инспекцию по месту жительства. В других ситуациях заявление следует отнести в орган ФНС по месту осуществления деятельности.

Ставка единого налога составляет 15% от рассчитанной суммы дохода. Отчитываться по нему нужно ежеквартально, до 20 числа следующего месяца, а до 25-го следует уплатить налог. Здесь в отличие от УСН нет авансовых платежей.

Если ИП не имеет наемных работников, то он может уменьшить единый налог на сумму уплаченных за себя взносов.

Когда какой-то из параметров, влияющих на расчет дохода, меняется, то делается перерасчет со следующего месяца. Предприниматель может осуществлять как деятельность, подпадающую под ЕНВД, так и не подпадающую. В этом случае данный участок бизнеса подлежит налогообложению по соответствующим правилам. Например, можно быть одновременно на УСН и ЕНВД. Однако учет по каждому блоку работы должен вестись отдельно.

О порядке расчета дохода для целей применения ЕНВД можно прочитать в статье «Как рассчитать налоговую базу по ЕНВД?».

УСН или ЕНВД: что выбрать

Если предприниматель будет осуществлять деятельность, не подпадающую под ЕНВД, то вопросов не возникнет. А как же быть, когда на ЕНВД он имеет полное право? Что будет лучше: ЕНВД или УСН для ИП? В этом случае нужно опираться на ожидаемый доход. Зная приблизительно его размер, можно сопоставить налоговые платежи в рамках той или иной системы.

Когда заходит речь об УСН, то подразумевается, что сумма налога зависит от дохода. Если же предприниматель находится на ЕНВД, то он обязан платить налог вне зависимости от результатов своей работы. То есть, если предприниматель в какие-то месяцы не вел деятельности или имел убыток, то налог заплатить всё равно придется. Плательщики УСН при нулевом доходе (или убытке) в случае выбора объекта налогообложения «доходы» уплачивают лишь страховые взносы в ПФР и ФОМС, а при «доходы минус расходы» — еще и 1% от дохода (минимальный налог).

Очевидно, что чем выше доход, тем выгоднее вмененка. Впрочем, решение зависит также от суммы расходов. Возможно, что следует выбирать между УСН «доходы» и УСН «доходы минус расходы». Имеет смысл провести предварительные расчеты суммы вероятного налога при каждом возможном режиме.

С другой стороны, отчетность и порядок уплаты налога по ЕНВД более понятны для новичка. Здесь не нужно платить авансовые взносы, как в случае с УСН. Кроме того, при ЕНВД предпринимателю нет необходимости вести учет своей деятельности, поскольку доходы и расходы при исчислении ЕНВД во внимание не берутся.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Что выгоднее ЕНВД или УСН для ИП

Правильный выбор системы налогообложения поможет предпринимателю извлечь максимальную прибыль от деятельности. Что лучше: УСН или ЕНВД для ИП? Дать ответ можно при сравнении достоинств и недостатков, а также после расчета фискальной нагрузки на бизнес. Разберемся в основных нюансах.

Преимущества специальных режимов

Налоговое законодательство РФ предусматривает ряд послаблений при ведении деятельности. В частности, уменьшить финансовую нагрузку на предпринимателя можно путем применения спецрежимов – УСН или ЕНВД. Обе этих системы освобождают бизнесмена от обязанности по уплате НДС, НДФЛ с предпринимательской выручки, имущественного налога с объектов, используемых в коммерческой деятельности (п. 3 стат. 346.11, п. 4 стат. 346.26 НК).

Вместе с тем, ИП на специальном режиме должен начислять и уплачивать в бюджет налог с упрощенной или вмененной деятельности. Обе системы являются добровольными и используются в уведомительном порядке. Ограничения в применении перечислены в стат. 346.12, 346.26. Ведение налогового учета на ЕНВД (УСН) осуществляется в упрощенном порядке и сводится к предоставлению декларации по итогам налоговых периодов. При расчете сумм налога к уплате разрешается производить налоговые вычеты на перечисленные страховые взносы по наемным работникам, кроме УСН на «Доходы минус расходы».

Что выгоднее – ЕНВД или УСН для ИП

Как же решить, какой режим выбрать? Прежде всего, необходимо знать, чем отличается вмененка от упрощенки для ИП. Разница заключается в масштабе применения. ЕНВД используется в отношении отдельных направлений деятельности, а УСН – по всей фирме в целом. Перечень доступных к переводу на вмененку видов деятельности содержится в п. 2 стат. 346.26 НК и может быть изменен по решению регионов РФ.

В соответствии с п. 3 стат. 346.29 налогооблагаемая база для вычисления вмененного налога определяется из фиксированных показателей базовой доходности и физических значений, с учетом коэффициента-дефлятора. Наличие или отсутствие деятельности, реального извлечения прибыли при ЕНВД значения не имеет. Если ИП стоит на учете в ИФНС как налогоплательщик-вмененщик, он обязан ежеквартально перечислять государству единый налог и подавать декларации.

На упрощенке налог рассчитывают из фактически полученных доходов и расходов по алгоритму в зависимости от выбранного объекта налогообложения (стат. 346.14). При отсутствии хоздеятельности, разрешено подавать нулевые декларации, а затраты ИП при УСН с объектом «Доходы минус расходы» можно перенести на следующий период.

Плюсы и минусы ЕНВД для ИП

Главное преимущество вмененки в том, что при любых колебаниях выручки предприниматель всегда уплачивает фиксированную сумму налога, рассчитанную из заданных показателей. Выгоднее всего использовать ЕНВД, если бизнес достаточно крупный, приносит высокие доходы. Кроме того, перейти на вмененку можно подав заявление в 5-дневный срок с даты начала использования ЕНВД (п. 3 стат. 346.28). Также в течение 5 дней с момента прекращения использования этого режима выполняется снятие налогоплательщика с учета.

Еще один существенный плюс вменщиков – облегченный документооборот. Если упрощенцы обязаны вести КУДиР в целях подтверждения правильности расчетов доходно-расходных операций и налогов, ИП на ЕНВД освобождены от такой обязанности.

Плюсы и минусы УСН для ИП

При использовании УСН предприниматель вправе платить налог не с предполагаемого фиксированного дохода, а с фактически заработанных средств. Выбор варианта расчетов объектов налогообложения осуществляется налогоплательщиком самостоятельно, с учетом особенностей бизнеса – «доходы» или «доходы минус расходы». Во внимание при этом, прежде всего, следует принимать величину выручки и затрат ИП за период.

Сдача декларации выполняется не ежеквартально как при вмененке, а ежегодно. За отчетные периоды никакие формы в ИФНС не сдаются, упрощенец лишь перечисляет в бюджет авансы по налогу. Согласно законодательным требованиям применять УСН могут все ИП с учетом нормативных ограничений. Но список видов деятельности при этом никак не влияет на право использования упрощенки. Если же предприниматель работает по разным направлениям, часть из которых попадает под ЕНВД, придется совмещать два режима и обеспечить ведение раздельного учета.

Для точного понимания выгод и недостатков нужно детально взвесить все плюсы и минусы и внимательно просчитать размер налоговой нагрузки. При сравнении используется три варианта – ЕНВД, УСН «Доходы» и УСН «Доходы минус расходы». Сделайте расчеты за квартал, а лучше год. При этом не забудьте учесть, на каких ОКВЭД вы собираетесь работать, а также, сколько наемного персонала придется нанять.

[ Дек. 28, 2017, 7:20 п.п. ]

www.zakonrf.info

ЕНВД или УСН: что лучше для ИП

В процессе своей деятельности предприниматели нередко сталкиваются с необходимостью определяться с организацией делопроизводства. Особенно это важно в отношении разных систем налогообложения. Итак, что лучше: ЕНВД или УСН для бизнесмена? О чём в принципе идёт речь? Чем они отличаются друг от друга? Давайте разберёмся.

Что собой представляет ЕНВД?

Под ЕНВД понимается единый налог на вменённый доход. Речь идёт об особом налоговом режиме, который вправе использовать предприниматели и организации при занятии конкретными видами деятельности.

Основная суть ЕНВД заключается в том, что неважно, какая у ИП или же у компании реальная прибыль. Доход вменяется (рассчитывается государством) на основе предположения того, сколько вы зарабатываете, исходя из количества работников и размера торгового зала.

ЕНВД актуален до 2021 года. Впоследствии его планируют отменить. Кроме того, такой налоговый режим действует далеко не везде. Например, его нет в Москве.

ЕНВД заменяет собой целый ряд других налогов, в частности, налог на прибыль для компаний и НДФЛ для ИП, НДС (за исключением экспорта), а также налог на имущество (кроме того, где налоговая база определяется по кадастровой стоимости). Но это касается исключительно лишь того, что связано непосредственно с видом деятельности. Если же организация занимается чем-то дополнительно, то ей придётся выплачивать по таким сделкам все соответствующие налоги.

Особенности ЕНВД

-

Его применение во многом зависит от региональных властей. Именно они принимают решение о том, на какие конкретно виды деятельности будет распространяться ЕНВД. Также местные власти влияют на размер платежа.

-

Предприниматель может прогнозировать свои расходы на налоги.

-

Система ведения налогового учёта становится более лёгкой. Однако ЕНВД не отменяет необходимости разбираться с бухгалтерской отчётностью.

-

Можно совмещать с другими налоговыми режимами на разные виды деятельности соответственно.

-

Есть определённые требования к тем, кто может использовать ЕНВД (в штате компании – не больше 100 человек, нельзя сочетать с патентной налоговой системой, доля участия других фирм не должна превышать 25%).

Стоит также иметь в виду, что ЕНВД означает выплату налогов всегда, вне зависимости от того, получила ли компания прибыль или ушла в убыток. Поэтому такой режим может быть невыгодным тем, кто долго простаивает.

Что собой представляет УСН?

Под УСН понимается упрощённая система налогообложения. Это специальный налоговый режим, который используется представителями малого и среднего бизнеса. Благодаря ему можно снизить нагрузку на компании и индивидуальных предпринимателей.

УСН заменяет собой ряд налогов. В частности, при нём не нужно выплачивать налог на недвижимое имущество, за исключением сборов с собственности, где налоговая база вычисляется по кадастровой стоимости. Он также заменяет собой выплату НДС (не касается импорта) и налог на прибыль (кроме того, что контролируется иностранными фирмами, а также связано с определёнными видами долговых обязательств).

При УСН налогоплательщик сам выбирает, что взять в качестве объекта. С чистой прибыли нужно выплачивать 15%, с оборота – 6%. Но размеры ставок могут снижаться для отдельных субъектов РФ.

Обратите внимание: нельзя использовать сразу 2 ставки или же чередовать их. Переход возможен на следующий год, но только если налогоплательщик успеет подать соответствующую заявку до 31 декабря.

Особенности УСН

-

Упрощённая система ведения учёта. Для налогового учёта используется Книга учёта доходов и расходов (КУДиР). Компаниям также нужно вести бухучёт, а вот индивидуальные предприниматели на данном режиме освобождены от этой обязанности.

-

Довольно низкая налоговая нагрузка, в особенности по сравнению с общей системой налогообложения.

-

Если налогоплательщик выбрал вариант ставки с общего оборота, то у него будет намного меньше проблем с налоговой и не возникнет необходимости обосновывать свои расходы. То есть камеральная проверка проходит в таком случае гораздо спокойнее.

Что лучше: ЕНВД или УСН?

Эти 2 налоговых режима, по факту, избавляют предпринимателя или компанию от необходимости выплачивать одни и те же налоги. Поэтому нужно разобраться с тем, что выгоднее: УСН или ЕНВД, что выбрать? Давайте оценим их сильные и слабые стороны.

| Особенности применения | ЕНВД | УСН |

| Возможность прогнозировать налоговую нагрузку | Есть | Отсутствует |

| Учёт | Облегчённый | Достаточно использовать КУДиР |

| Возможность уменьшать налоговые выплаты | Отсутствует | Есть, если выбрать ставку 6% с доходов минус расходы |

| Минусы для клиентов | Отсутствует | Может отпугнуть партнёров или покупателей, которым нужно учитывать входящий НДС |

| Переход на налоговый режим | Раз в месяц | Раз в год |

Оба варианта для налогообложения, то есть ЕНВД, и УСН, достаточно выгодные. Они позволяют избавиться от разбирательств с рядом налогов, что уменьшает количество документов и предупреждает возникновение проблем с налоговой. Но между ними есть определённая разница.

Например, что лучше для ИП: УСН или ЕНВД при условии, что предприниматель не ведёт постоянную деятельность? Напрашивается первый вариант, поскольку в таком случае не придётся регулярно переводить деньги в ФНС РФ. Но если периодические сделки оказываются довольно крупными, то ЕНВД может оказаться интереснее для бизнесмена.

Что выгоднее: ЕНВД или УСН? Разбор на примерах

Понять, какой вариант (ЕНВД или УСН) для ИП, а также для ООО выгоднее без конкретики сложно. Как можно увидеть, у каждого есть свои преимущества и недостатки. Поэтому проще всего будет разобраться на реальных примерах.

Розничная торговля

Один из самых популярных вариантов бизнеса – это розничная торговля. Допустим, вы решили открыть небольшой магазин по торговле сувенирами. ЕНВД или УСН: что для розничной торговли лучше выбрать? Тут есть своя специфика.

В частности, у вас не получится торговать по ЕНВД оптом. Важно, чтобы покупатель приобретал товар для использования личных нужд. По этой же причине не выйдет по ЕНВД оформить сделки купли-продажи с ИП: нужно будет применять УСН или же ОСНО. Так что предприниматель (или компания) в данном случае ещё и ограничен в выборе.

Но если продукция оплачивается безналичным способом со счетов физлиц, а сделка оформлена через договор розничной купли-продажи, то в таком случае ничего не мешает применять ЕНВД. Этот режим можно использовать и тогда, когда организации покупают что-то для своего персонала, что указывается в назначении платежа. Там должно быть зафиксировано, что средства взяты из зарплаты.

Важно ещё учесть и то, где именно находится компания. То есть в отношении Москвы, например, можно применять исключительно УСН.

Таким образом, в сфере розничной торговли применимо как одно, так и другое. ЕНВД кажется выгоднее при увеличении продаж, поскольку компания сможет больше заработать, но на уровень выплат государству это никак не повлияет. Однако такой режим далеко не во всех случаях получится использовать. Кроме того, при его применении легко запутаться. А иногда для оформления разных сделок придётся использовать оба варианта.

Грузоперевозки

Свои моменты при выборе конкретного режима налогообложения существуют и в бизнесе грузоперевозок. В принципе, можно выбрать любой вариант. Но тут возникает специфика:

-

При УСН нет ограничений по количеству транспорта. При ЕНВД важно, чтобы было не больше 20 единиц.

-

При УСН компания может спокойно расширяться, нет привязки к региону. А в отношении ЕНВД важен субъект РФ или же конкретная местность, в которой налогоплательщик в соответствующем качестве встал на учёт.

Всё это связано со спецификой применения конкретного налогового режима именно в отношении грузоперевозок. В остальном же особенности у УСН и ЕНВД одинаковы для всех видов деятельности. Но в целом при постоянно растущей прибыли второй вариант оказывается выгодным. А транспортные компании либо быстро прогорают, либо начинают приносить существенный доход.

Обратите внимание на один нюанс: договоры транспортного экспедирования не относятся к грузоперевозкам. Их нельзя облагать налогом по ЕНВД.

Салон красоты

Допустим, вы хотите открыть СПА-салон. Что выгоднее: ЕНВД или УСН для ИП? А для ООО? В данном случае возникает необходимость учитывать все те же отличия между разными системами налогообложения (разные механизмы перехода, отличия по срокам подачи отчётов и прочее).

Поэтому стоит внимательно посмотреть на особенности самого бизнеса. Если вы открыли небольшой салон, с чего чаще всего и начинают предприниматели в этой сфере, то вам будет выгодно применять ЕНВД. Во-первых, у вас для этого есть все основания. Во-вторых, так максимально уменьшается налоговая нагрузка. В-третьих, вы сможете сразу же взять под контроль эту статью расходов.

Подведение итогов

ЕНВД и УСН относятся к льготным налоговым режимам. Сложно сказать, какой из них однозначно более выгодный. Многое зависит от оборота, от сферы деятельности, от того, планируете ли вы расширяться в будущем. Если вы открыли небольшое заведение, то чаще всего выгоднее остановиться на ЕНВД. Но если вы работаете в сфере розничной торговли, если вы планируете расширяться, имеет смысл присмотреться к УСН. А в некоторых случаях их никто не мешает сочетать.

После прочтения остались вопросы?

Напишите мне на почту, заполнив форму ниже, и я помогу разобраться в проблеме! Либо воспользуйтесь одним из следующих контактов:

Телефон: +7 (495) 221-89-91 E-mail: [email protected]

Комментарииblog.burocrat.ru

УСН или ЕНВД: что выгоднее

Самыми распространенными являются два налоговых спец.режима – УСН и ЕНВД. УСН – это упрощенная система налогообложения, а ЕНВД – единый налог на вмененный доход. Попробуем разобраться в том, какой режим удобнее и проще для компании и ИП для грузоперевозок, розничной торговли и т.д..

УСН и ЕНВД: различия

Зарегистрировавшись в налоговом органе, компания или индивидуальный предприниматель должны выбрать режим налогообложения, в соответствии с которым они будут вести свою деятельность, начислять налоги и сборы, составлять отчетность. Каждый из действующих режимов помимо определенных нюансов и тонкостей имеют свои ограничения.

Подробно о порядке применения каждого из спецрежимов налогообложения написано в ст. 346.13 и 346.26 НК РФ. Каждый режим организации и предприниматели могут принимать на добровольной основе, путем подачи специального заявления.

Чтобы разобраться в том, какой режим выгоднее, необходимо выделить основные моменты применения каждой системы налогообложения.

Различия между УСН и ЕНВД следующие:

- УСН может применяться по отношению ко всей деятельности предприятия или ИП, а ЕНВД используется только применительно к конкретному виду деятельности;

- предусмотрены существенные различия в формировании налоговой базы при исчислении налога к уплате. При «вмененке» налог рассчитывается и уплачивается с дохода, которые для каждого вида деятельности заранее определен, в то время как при УСН налог идет с поступивших доходов или доходы минус расходы. Иными словами, при ЕНВД размер налога будет зависеть от нормативной стоимости показателя, а при УСН от размера поступившего дохода и произведенных расходов.

Получите 267 видеоуроков по 1С бесплатно:

Существует еще один нюанс, который стоит иметь ввиду организациям или ИП – переход на УСН ограничен. Возможность подать соответствующее заявление предоставляется раз в год.

Какой спец.режим выгоднее для ИП

Однозначного ответа на вопрос о том, какой из описанных режимов лучше для ИП нет. Каждый предприниматель должен самостоятельно выбрать подходящий вариант налогообложения с учетом особенностей своей деятельности.

Все дело в том, что оба режима имеют свой способ определения налоговой базы. Если при УСН, размер налога к уплате во многом зависит от внешних факторов, то при «вмененке» предприниматель оплачивает строго определенную сумму с учетом действующих нормативов:

С другой стороны, ЕНВД является более простым режимом в плане ведения бухгалтерского учета и составления специальной отчетности. Достаточно составить соответствующий отчет и сдать его в ИФНС, в то время, как при упрощенной системе необходимо вести специальную книгу учета доходов и расходов, а потом, на основании зафиксированных данных, составлять декларацию. Но данный спецрежим имеет свои ограничения:

ЕНВД или УСН: что предпочтительнее для розничной торговли и для грузоперевозок

В случае розничной торговли наиболее выгодным для ИП является УСН. Все дело в том, что при ЕНВД площадь торгового зала ограничена 150 кв. метрами и независимо от наличия выручки налог все равно придется уплачивать.

Для начинающего предпринимателя такие условия не очень выгодны, поэтому стоит обратить внимание на УСН. Данный режим подойдет для компании со средними оборотами торговли. Предприниматель получает возможность снизить налоговое бремя за счет средств, которые были уплачены в Пенсионный фонд РФ, в качестве взносов за работников. Недостатками в этом случае является обязательное использование ККМ и необходимость уплаты минимального налога в случае отсутствия оборотов:

Если предприниматель занимается грузоперевозками, то наиболее оптимальным является режим ЕНВД, поскольку это позволит снизить налоговую нагрузку на предпринимателя и избавиться от необходимости вести бухгалтерский учет и уменьшить налог на страховые взносы:

Однако, здесь также есть свои ограничения. Данный спецрежим подойдет предпринимателям, у которых численность единиц транспортных средств не превышает 20, включая арендованные машины.

buhspravka46.ru

ЕНВД или УСН: что лучше для ИП

При открытии собственного бизнеса многие предприниматели, прежде всего, думают о системе выплат налогов. Подбирают и рассматривают варианты, которые были бы удобны для них и полностью соответствовали системе и закону.

Частные бизнесмены РФ имеют право использовать несколько версий налогообложения своего предприятия. Существуют упрощенные варианты взыскания налога, это ЕНВД и УСН. Такие режимы выплат государству имеют свои положительные и отрицательные стороны, поэтому важно взвесить все стороны перед принятием выбора, ведь переход на другую систему возможен только раз в год. Так ЕНВД или УСН для ИП – что лучше? Отвечая на этот вопрос, стоит разобраться, прежде всего, что значат каждый из отдельных налогов.

Читайте также:Как предоставляются выплаты при ликвидации организации сотруднику

УСН и что это такое

УСН – это зашифрованная аббревиатура, которая дословно означает «Упрощенная система налогообложения». Принцип действия заключается в уплате налоговых средств единым взносом, при котором не нужно оплачивать каждый налог отдельно. Ведь перечень отдельного списка достаточно велик и разнообразен. Это НДФЛ, НДС, различные имущественные налоги и многие другие. Также при выплатах по системе УСН предприниматель автоматически вносит перечисления в Пенсионный фонд страны и ФОМС, обязательный для всего персонала по найму. Если владелец бизнеса не обзавелся наемным коллективом, он вправе уменьшить выплату налога и платить только за себя, а при содержании персонала возможно добиться уменьшения выплат вполовину.

Читайте также:Нужно ли будет платить авансовый платеж по УСН, если получен убыток

Получить право на выплаты налогов по режиму УСН торговец может путем подачи ряда собранных документов при регистрации своего бизнеса или в течение последующих пяти календарных дней после получения регистрационного документа о старте предпринимательства.

УСН содержит в себе две основные схемы выплат налогов:

- Начисление платежных чеков на сумму, рассчитанную от общей, которую организация выручила, без учета затрат.

- Начисления налоговых выплат от чистого дохода рассчитывается как выручка минус расходы.

Если основой является выручка, то общая ставка составит 6%, если отчисления происходят с чистого дохода, то ставка составляет от 6 до 15%. Сумма напрямую варьируется от региона, в котором зарегистрирован бизнес. Также налоговая служба может предоставить льготный период, при котором налоги не выплачиваются. Все зависит от рода деятельности организации: производство, социальная или научная сфера. Только местные власти могут определить степень возможных налоговых каникул.

Предприниматели подают документы и отчеты в ФНС до 30 апреля ежегодно, также система УСН предполагает выплату авансовых частей налога. Для того чтобы полностью определиться с выбором той или иной системы УСН, нужно рассмотреть все варианты затрат и выручек, которые будут осуществляться при работе собственной организации. Если затраты предполагаются незначительные, то режим УСН лучше выбрать с общим доходом и выплачивать налог в 6%. Когда предполагаются существенные издержки, лучше выбрать основу в виде чистого дохода. Изменять выбранную систему на протяжении года нельзя.

ЕНВД: что это такое

ЕНВД – это аббревиатура означает единый налог на вмененный доход и также является одним из режимов единого налогообложения. Он также дает право предпринимателя на неуплату отдельно налогов НДФЛ, НДС и других видов обязательных налогов для страны, однако выплачивается немного иначе.

Эта система отличается тем, что полученная выручка предпринимателя не играет роли при выплате налогов. Налогообложение производится путем вычет по общим правилам. На выплаты по ЕНВД будут влиять количество сотрудников, вид деятельности, площадь торгового зала.

При общих вычетах роль играет составленный коэффициент, с помощью которого происходит сглаживание внешних факторов. Не всегда предприниматель может самостоятельно высчитать сумму, тогда стоит воспользоваться онлайн-калькулятором.

Режим ЕНВД действует не для всех видов предпринимательства, а лишь для узкого круга. Такой режим считается более подходящим для розничной торговли. Идеально подойдут налогообложения этого типа для ветеринарных клиник, предоставления бытовых услуг, а также предпринимателей, которые имеют мелкие торговые точки или занимаются сферой автомобильного обслуживания. Местные власти имеют право корректировать список организаций, которые могут выбрать систему ЕНВД.

Переход на ЕНВД достаточно прост, необходимо всего лишь подать соответствующие документы в налоговую службу. Обратиться к налоговикам нужно не более чем по прошествии 5 дней после получения регистрации бизнеса. Также стоит учесть, что если вид деятельности предусматривает передвижную сферу услуг, тогда нужно обратиться в местную инспекцию, по прописке. Если же вид деятельности не предполагает таких услуг, документы стоит отнести в органы ФНС, там, где осуществляется деятельность.

Общая ставка составляет 15% от общей суммы дохода, отчетные документы следует относить в налоговую службу ежеквартально до 20 числа. В последующие 5 дней нужно произвести оплату. Авансовых платежей не предусмотрено. ЕНВД предусматривает уменьшение выплат, если организация не имеет нанятого персонала.

Что выгоднее: УСН или ЕНВД

Применение ЕНВД выгоднее, когда бизнес приносит большой доход, чем вмененный установленный доход. В таком случае организация будет выплачивать меньший налог, чем при выборе УСН.

Если предприятие приносит меньший доход, чем вмененный, тогда лучше воспользоваться системой УНС. Важно учесть все составляющие закона налогообложения, а также реальный доход, который приносит организация, количество нанятых сотрудников, территориальную площадь торговой точки, то, в каком регионе происходит данная деятельность.

Владелец бизнеса, имеющего несколько направлений, может выбрать смешанный тип налогообложения, а также УНС и ЕНВД одновременно.

sovetip.ru

ЕНВД или УСН для ИП

Начинающий предприниматель так или иначе становится перед выбором: перейти на специальный режим налогообложения или остаться на общем. Общий режим имеет много подводных камней, а также требует довольно больших финансовых затрат, которые некоторые ИП просто не в силах «потянуть». В таком случае вопрос об использовании особого вида налогообложения становится ребром и требует выбора: ЕНВД или УСН для ИП будет предпочтительнее.

Особенности УСН

Упрощенка освобождает плательщика налогов от уплаты многих из них, которые имеют место при применении общей системы. Так, находящийся на таком налогообложении плательщик не уплачивает:

- НДС.

- НДФЛ.

- Имущественный налог и др.

ИП платит в фонды пенсионного и страхового назначения, а также в фонд медицинского страхования специальные фиксированные суммы взносов.

Да, в некоторых случаях приходится уплачивать и другие налоги. Также при наличии сотрудников ИП обязан вносить взносы в фонды и за них. Но данные выплаты все равно будут меньше, чем при общей системе.

Те частные предприниматели, которые работают в одиночку, могут уменьшить свой налог на доходы на всю сумму сделанных за себя взносов. А если есть работники, то налог можно сократить только на 50%.

Регистрация как плательщика УСН осуществляется на основании подачи в налоговый орган заявления. Подать его можно и осуществляя регистрацию объекта предпринимательской деятельности, а также позже – в пятидневный срок после того, как свидетельство о регистрации получено предпринимателем.

Подчиняясь УСН, налог можно рассчитать исходя из всей суммы полученной предпринимателем в ходе своей работы выручки, а также исходя из чистого дохода. Для каждого из вариантов существуют отдельные ставки. Например, для первого варианта узаконенной ставкой является 6%, а для второго в зависимости от региональной принадлежности ставка может составлять 5-15%.

Еще одним преимуществом УСН является возможность предпринимателя организовать себе налоговые каникулы. Данная поблажка предоставляется местными властями в отдельных случаях и при осуществлении конкретных видов деятельности, которые ими же и определяются.

Выбирая для себя приемлемый вариант обложения налогами по схемам УСН, предприниматель должен понимать, что если его расходы в процессе осуществления деятельности не особо существенны, то ему лучше платить налог, исходя из суммы общей выручки. В том случае, когда затраты в соотношении с доходами имеют значительную часть, лучше применить схему исчисления налога из чистого дохода.

Вариант, по которому происходит налогообложение определенного типа, даже внутри УСН в течение года поменять нельзя. Это делают с начала нового годового налогового периода.

Отчетность за год подается до конца месяца, который следует за первым годовым кварталом.

В рамках УСН по ходу предоставления отчетности предприниматель обязан производить авансовые платежи поквартально.

Нюансы ЕНВД

ЕНВД позволяет налогоплательщику платить в казну также единый налог, освобождая его от тех же, от которых освобождает УСН.

Величина налога от выручки, полученной предпринимателем, зависеть не будет. Она никак не влияет на сумму налога.

Список видов деятельности, а также ограничения по ним диктует НК РФ статьей №346. Она же и регламентирует, в каких случаях применение ЕНВД невозможно.

Данный налог рассчитывается на основании налоговой базы. В случае сложностей на помощь придут интернет-ресурсы, которые предоставляют калькуляторы, работающие в режиме онлайн.

Показатели, которые используются для исчисления данного налога, весьма постоянные и если и меняются, то на общегосударственном уровне. Исключением является определение допустимых к ЕНВД видов деятельности, которые определять вправе местные власти. Данные списки в некоторых регионах очень ограничены.

ЕНВД требует подачи заявления в течение пяти дней с начала осуществление деятельности. Отчитываться по данному налогу и оплачивать его следует ежеквартально.

Налоговая ставка для плательщиков ЕНВД, как правило, равна 15%.

Как выбрать систему налогообложения

Выбирая УСН или ЕНВД, что выгоднее плательщику, подскажет умение прогнозировать. Так, например, если ИП прогнозирует довольно большой доход, размещая точку розничной торговли в довольно проходимом месте, то он будет прав, если выберет ЕНВД. Но стоит также учесть, что данная система налогообложения обязывает ИП уплатить налог даже тогда, когда он остался в убытке.

УСН в этом плане мягче, так как убытки можно при определенных условиях возместить, а в убыточный месяц заплатить минимальный налог с доходов.

Также ИП должен учитывать свои бухгалтерские навыки, так как, осуществляя обложение УСН, нужно не только вести учет деятельности, то есть расходов и доходов, но и рассчитывать подлежащий уплате налог нарастающим методом с начала года. Система ЕНВД такого не требует. Рассчитав сумму налога за определенный квартал, ИП может вообще не вести учет доходов и расходов.

О плюсах и минусах УСН и ЕНВД смотрите в видео:

Итак, чтобы осуществить правильный выбор системы налогообложения, ИП стоит примерно рассчитать сумму тех доходов, которые он надеется получить от своей деятельности, а затем примерно рассчитать сумму налога, который предстоит уплатить.

saldovka.com