Ведение бухгалтерского учета в ООО с нуля самостоятельно

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о среднесписочной численности работников. А новые организации должны сдать сведения о среднесписочной численности работников вновь созданного ООО не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работни

www.regberry.ru

как вести бухгалтерский учет доходов в 2018 году

При выборе системы налогообложения большинство индивидуальных предпринимателей останавливаются на упрощённом режиме, который максимально облегчает ведение документации и отчётности. Тем не менее законодательством на ИП возложена обязанность по обоснованию применения УСН, подтверждению доходов и расходов, уплате взносов в бюджет, подаче деклараций в надзорные органы. Для этих целей необходимо вести учёт хотя бы в минимальном объёме.

Определение упрощённой системы налогообложения

УСН — один из специальных режимов, введённый для ИП, которые в 2018 г. соответствуют критериям:

- не ведут запрещённую деятельность;

- насчитывают в штате не более 100 работников;

- годовой доход не превышает 150 млн р.;

- остаточная стоимость имущества менее 150 млн р.

Закон не разрешает использовать УСНО при следующих операциях:

- Производство товаров, облагаемых акцизом.

- Разработка и продажа полезных ископаемых.

- Нотариальная деятельность.

- Адвокатура.

- Банковская сфера.

- Страхование.

- Участие в негосударственных пенсионных программах.

- Инвестиционная деятельность.

- Представительство на рынке ценных бумаг.

- Ломбард.

- Работа в сфере азартных игр.

- Участие в договоре о распределении продукции.

- Государственная деятельность.

- Иностранные операции.

- Выдача микрозаймов.

- Услуги по предоставлению персонала.

Если индивидуальный предприниматель на УСН совершает что-либо из этого перечня, то в текущем квартале и далее ко всей деятельности применяется общая система н/о.

Начисление единого налога освобождает от уплаты следующих обязательств:

- НДС.

- НДФЛ.

- Налог на имущество.

Выбрать УСНО можно сразу при регистрации ИП. Действующие предприниматели, которые применяют другие режимы, для перехода на упрощёнку подают уведомление в ИФНС до 31 декабря. Тогда при соблюдении всех нормативов с 1 января ИП становится плательщиком УСН.

Базой для обложения единым налогом выступает:

- доход предпринимателя за календарный год;

- прибыль (выручка минус расходы) за 12 месяцев.

ИП имеет право избрать один из предложенных вариантов. Изменить решение можно только начиная со следующего года по заявлению в ИФНС.

Ставки налога:

- база «доходы» – 6%;

- объект «выручка, уменьшенная на величину расходов» – 15%.

Решением региональных властей тарифы могут снижаться до 1%, а для новых ИП при определённых условия действует нулевая ставка.

Обязанность вести бухгалтерию

Для соблюдения норм налогового законодательства предприниматели, избравшие УСНО, должны определять базу обложения, рассчитывать авансовые взносы, соблюдать кассовую дисциплину. Бухучёт ИП на упрощёнке в 2018 году имеют право не вести субъекты хозяйствования, которые заполняют книгу учёта доходов и расходов. То есть предприниматель при условии наличия КУДиР не обязан составлять регистры и применять стандарты.

Однако на практике все коммерсанты занимаются учётом операций в той или иной форме, так как это необходимо для владения финансовой ситуацией.

Для систематизации данных удобно использовать готовые программные решения или таблицы. Результаты внутреннего аудита не нужно предоставлять в государственные органы, кроме тех случаев, когда Росстат выпускает формы обследований.

Бухгалтерский учёт для ИП на УСН «доходы» может осуществляться по общеустановленным правилам, если это удобно для собственника или имеет экономический смысл. В большинстве случаев используется нестандартизированный метод в разрезе конкретных факторов осуществляемой деятельности.

Основная документация:

- книга учёта доходов и расходов;

- кассовые ордера, чеки, БСО;

- накладные;

- акты выполненных работ;

- договора с поставщиками и покупателями.

Если оформлены наёмные сотрудники, то ведение бухгалтерского учёта ИП на УСН в 2018 году должно быть подробно и систематизировано:

- кадровая информация;

- табеля по начислению и выплате заработка;

- сводка по страховым взносам.

Для предпринимателей нет жёсткой обязанности вести бухгалтерию в классическом виде, но этим термином обозначают любые действия с документацией, первичкой и перечислениями.

Заполнение КУДиР

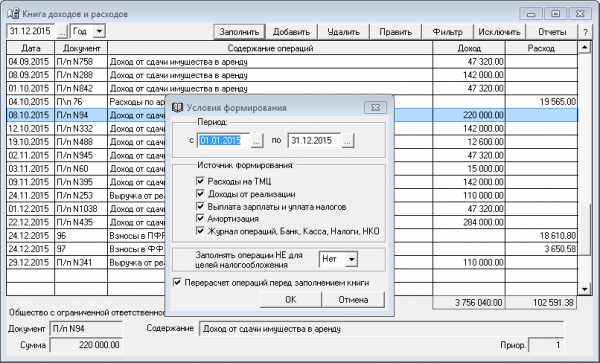

Налоговый учёт ИП без работников при УСНО в 2018 году заключается в оформлении книги доходов и расходов.

С 1 января применяется новый бланк, с незначительными изменениями:

- На текущий момент правило касается предпринимателей на упрощёнке, зарегистрированных в столице России и уплачивающих торговый сбор (ТС). Для этой категории ИП в законодательстве предусмотрена возможность уменьшения единого налога, в связи с чем в книгу добавлен раздел для учёта платежей по ТС.

- Официально разрешено уменьшать бюджетное обязательство на величину уплаченных взносов на ОПС в размере 1% от превышения годового дохода 300 000 р.

- Законодательно закреплена норма о невнесении ИП на УСН в книгу сумм выручки иностранных предприятий, так как для этой категории прибыли предусмотрен другой тип налогообложения.

- При ведении КУДиР в электронной форме в конце периода необходимо распечатывать все страницы, сшивать, проставлять печать и подпись. С 2018 года штамп не является обязательным атрибутом, так как все ИП имеют право не использовать его в своей хозяйственной деятельности.

Пошаговая инструкция для ИП на УСН доходы как вести учёт в 2018 году в КУДиР:

- Для каждого налогового периода (с 1 января по 31 декабря) необходима отдельная книга.

- Валюта — рубль, язык заполнения — русский.

- Данные вносятся в хронологическом порядке по кассовому методу (после совершения оплаты).

- В каждую строчку вписывают по одной операции.

- На титульном листе указываются идентификационные сведения ИП (ФИО, ИНН, адрес, р/с).

- В первой части поквартально отражают полученные доходы, в т. ч. дату, номер документа, содержание операции.

- Расходы деятельности не учитываются для ИП с налогообложением Доходы.

- В справочном блоке суммируют данные.

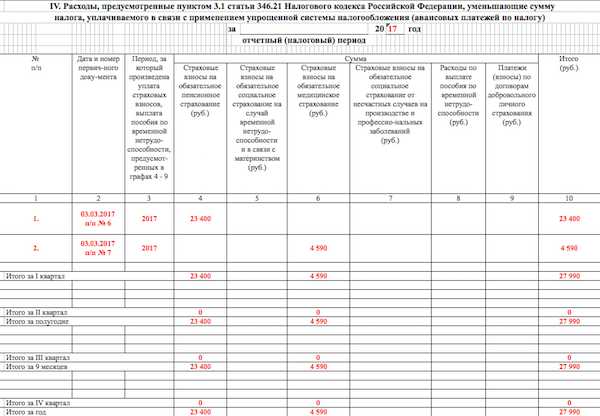

- Четвёртый раздел предназначен для страховых взносов, уплаченных в течение года и уменьшающих единый налог.

- В пятой части отражают суммы торгового сбора.

- Вести КУДиР разрешено как в электронной, так и в бумажной форме.

- При цифровом учёте каждый квартал информация распечатывается, а в конце налогового периода все листы сшиваются, нумеруются, заверяются подписью ИП.

- Книги и первичную документацию к ним хранят 4 года.

Если деятельность не велась, и доходы не получались, КУДиР с прочерками всё равно должна быть в наличии.

Книга сдаётся в Налоговую инспекцию по требованию работников ИФНС.

Калькуляция выручки

Для ведения бухгалтерии для ИП с нуля в 2018 году по УСНО требуется знание основных принципов учёта доходов:

- Применяется кассовый метод.

- В базу включаются поступления от продажи товаров, работ, услуг (авансы и фактические оплаты) в любой форме.

- Валютные доходы конвертируются в рубли по курсу Центробанка на дату прихода средств на р/с или транзитный счёт.

- Бартер проводится по рыночным ценам.

- Выручкой посредника считаются комиссионные выплаты.

Не включаются в реализационные доходы:

- средства, взятые в долг;

- компенсационные суммы от ФСС;

- ошибочные поступления;

- дивиденды;

- возврат аукционных гарантий;

- выручка от деятельности, для которой применяется другая система налогообложения.

Для признания дохода берётся дата:

- поступления выручки в денежной форме в кассу или на текущий счёт;

- списания полной суммы, включая проценты банка, с кредитной карты клиента;

- проведения взаимозачёта;

- поступления активов при бартере;

- списания средств с карты покупателя при расчётах, проводимых через интернет.

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

- В доходах УСН участвует предоплата на ОСНО за отгрузку на упрощёнке.

- Не учитывают в поступлениях УСН суммы, с которых уже был начислен НДФЛ.

- Авансы, полученные на вменёнке за продажи на УСН, не включают в базу обложения единым налогом.

- Фактические оплаты, поступившие на упрощённой системе, за отгрузку на ЕНВД, не являются доходом УСН.

Если ИП возвращает полученную предоплату, то эта операция отражается в КУДиР со знаком «минус» на дату списания средств.

Расчёт и уплата налога

Бюджетное обязательство для ИП на УСН «доходы» определяется на основании данных в КУДиР авансовыми суммами за 1 квартал, полугодие, 9 месяцев.

Окончательные цифры вносятся в декларацию по итогам 12 месяцев и перечисляются в установленные законом сроки.

В 2018 г. предварительные платежи осуществляются:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

Перечисление полной суммы налога по итогам года нужно сделать до 30 апреля 2019 г.

Согласно общему правилу, если граничная дата приходится на праздничный или нерабочий период, то рассчитаться с бюджетом необходимо на следующий день. В 2018 году переносов нет.

Определение суммы налога для ИП на УСНО без сотрудников происходит в несколько этапов:

Рекомендуем к изучению! Перейди по ссылке:

- Доход за расчётный период умножается на ставку. Общий тариф — 6%, в отдельных регионах может быть меньше.

- Полученный результат уменьшается на сумму уплаченных в этом же промежутке времени фиксированных взносов на пенсионное и медицинское страхование. При этом не имеет значения, за какой период делается перечисление.

- Затем по тому же принципу вычитается торговый сбор.

- Отнимаются внесённые в бюджет авансовые суммы.

Пример (ставка налога 6%):

Пример (ставка налога 6%):

Доход (Д) ИП составил за следующие периоды:

1 квартал (январь-март) – 50 000 р.

Полугодие (январь-июнь) — 230 000 р.

Перечислено страховых взносов (СВ):

в феврале за 2017 г. — 500 р.

в апреле за 2018 г. — 2 000 р.

Оплачен торговый сбор (ТС):

в марте за 2018 г. — 1 000 р.

в июне — 1 000 р.

Внесены авансовые суммы:

в апреле за 1 кв. 2018 г. = Д х 6% — СВ — ТС = 50 000 х 6% — 500 — 1000 = 1 500 р.

в июле за полугодие 2018 г. = Д х 6% — СВ — ТС — оплата за 1 кв. = 230 000 х 6% — 2 500 — 2 000 — 1 500 = 7 800 р.

Для ИП на УСН «доходы» с работниками схема расчёта единого налога имеет следующие отличия:

- В перечень страховых взносов берутся все суммы — как за сотрудников, так и за самого предпринимателя, в том числе на СС и травматизм.

- Уменьшить налог можно лишь в два раза.

Пример:

В штате ИП числятся работники, за которых в 1 квартале оплачено 2 000 р. взносов.

Доход за этот период — 130 000 р.

Страховые платежи «за себя» — 5 000 р.

Налог = 130 000 х 6% = 7 800 р.

Всего взносов, которые можно учесть для снижения обязательства = 5 000 + 2 000 = 7 000 р.Допускается уменьшить сбор на 50%, поэтому к уплате = 7 800 / 2 = 3 900 р.

Преимущество предпринимателя-одиночки перед ИП-работодателем заключается в возможности снизить нагрузку до нуля, если размер СВ оказался больше, чем налог.

Расчёт и уплата страховых взносов

ИП на УСН «доходы» обязан перечислять фиксированные сборы на общегосударственное пенсионное и медицинское страхование.

С 2018 года размер взносов определяется не в процентах от МРОТ, а устанавливается в законодательстве на каждый период:

- на ОПС — 26 545 р.

- на ОМС — 5 840 р.

Всего коммерсанту в 2018 г. нужно перечислить 32 385 р. «за себя».

Кроме этого, если годовой доход ИП на УСН «доходы» превысил 300 000 р., необходимо доплатить взносы на ОПС, определяемые как 1% от суммы превышения.

Например:

Выручка за 2018 г. = 500 000 р.

Фиксированные СВ = 32 385 р.

1% = (500 000 — 300 000) х 1% = 2 000 р.

Всего взносов = 32 385 + 2 000 = 34 385 р.

Рекомендуем к изучению! Перейди по ссылке:

Срок уплаты основных сумм — до 31 декабря 2018 г., дополнительных — до 1 июля 2019 г.

Если ИП на УСН «доходы» ведёт активную деятельность и в течение года начисляет авансовые взносы по единому налогу, то рекомендуется делать перевод страховых сборов частями, потому что такая схема позволяет уменьшить нагрузку.

Обязанность по уплате сумм на ОПС и ОМС не зависит от наличия дохода. Предприниматель, подающий нулевую декларацию, не избавляется от перечислений взносов.

Допускается отсрочка по платежам в следующих случаях отсутствия деятельности:

- Если ИП на УСН «доходы» имеет ребёнка возрастом до 18 месяцев.

- Бизнесмен призван в ряды ВС РФ не по контракту.

- На иждивении у коммерсанта находится инвалид или человек старше 80 лет.

- Предприниматель проживает заграницей вместе с мужем/женой по дипломатической, консульской или представительской миссии.

- ИП пребывает с супругом-военным на территории, где возможности вести бизнес ограничены (до 5 лет).

Чтобы гарантированно иметь право не уплачивать взносы, на каждую ситуацию необходимо получить документальное подтверждение.

Никаких других льгот законодательство не предоставляет.

Расчёт зарплаты

Если в штате есть наёмные работники, то ИП нужно знать, как вести бухгалтерский учёт на упрощёнке в 2018 г., чтобы соблюдать все законодательные нормы и правильно перечислять налоги.

Для расчётов необходима следующая информация:

- Минимальный размер оплаты труда в текущем периоде. МРОТ влияет на различные показатели при начислениях, в 2018 г. составляет 9 489 р. Регионы могут повышать минималку в соответствии с местными особенностями. Выплачивать доход работникам ниже установленной планки предприниматель не имеет права, за исключением случаев неполной занятости и совместителей.

- Порядок перечислений. Сотрудники должны получать заработок 2 раза в месяц — за первую половину с 16 по 30 (31) число и вторую часть — с 1 по 15.

- Правила начислений за выходы в праздничное и нерабочее время.

- Индексация заработка. По итогам предыдущего года нужно увеличить з/п на 2,5%.

- Оплата больничных, декретных, отпускных.

- Размер удержаний и начислений, а также какие доходы попадают в базу обложения.

Существует максимальная величина ФОТ для начисления взносов.

Работодатель выступает налоговым агентом по отношению к своим сотрудникам.

Оплате в бюджет подлежат:

- удержанный НДФЛ 13%;

- взносы на з/п на ОПС — 22%, на ОМС — 5,1%, на СС — 2,9%.

Подоходный налог может быть уменьшен на суммы вычетов (на детей, на лечение, образование, приобретение жилья). Перечислить НДФЛ и сборы нужно до 15 числа следующего месяца. Сведения о заработке вносятся в расчётно-платёжную ведомость по форме Т-49, при увольнении составляется справка о доходах за 2 года.

Пример:

У ИП в штате 1 наёмный сотрудник с окладом 18 000 р., имеющий 1 ребёнка 5 лет (налоговый вычет — 1 400 р.), отработал полный месяц.

НДФЛ = (18 000 — 1400) х 13% = 2 158 р.

Сумма к выдаче = 18 000 — 2 158 = 15 842 р.

Взносы = 18 000 х 22% + 18 000 х 5,1% + 18 000 х 2,9% = 5 400 р.

Выплатить до конца текущего периода нужно аванс 7 000 р. и з/п до 15 числа следующего месяца — 8 842 р.

За нарушения в сфере учёта заработной платы и связанных с ней налогов и сборов предусмотрены штрафные санкции вплоть до уголовной ответственности.

Кассовая дисциплина

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:Если ИП работает без наёмных работников и лично контролирует финансовые потоки, то соблюдать требования законодательства ему несложно — для предпринимателей отменена обязанность заполнять кассовую книгу и ордера.

Как вести ИП с упрощёнкой при наличных расчётах, регламентирует Закон «О контрольно-кассовой технике» № 54-ФЗ.

Для большинства операций на УСН «доходы» в 2018 г. необходимо применять ККТ.

Исключения составляют:

- Приём оплат от покупателей на текущий счёт в банке.

- Предоставление услуг населению в случае выдачи БСО.

- Осуществление деятельности по торговле из цистерн, на розлив, на рынках, мороженым.

- Реализации газетно-журнальной продукции; приёму стеклотары и вторсырья.

- Ведение бизнеса на отдалённых территориях согласно утверждённому перечню.

Все прочие категории ИП на упрощёнке обязаны для контроля доходов использовать аппараты нового образца — онлайн-кассы с 01.07.2017, а при отсутствии персонала с расчётами через торговые автоматы — с 01.07.2018.

Порядок выдачи БСО планирует реформировать типографские бланки в аналог ККТ с 1 июля 2018 г., когда создание БСО будет проводиться с использованием автоматизированной системы, передающей сведения через интернет в ИФНС.

Это, по сути, будут кассовые чеки с реквизитами:

- место совершения операции;

- дата и время;

- вид налогового режима;

- ставка НДС;

- номер фискального регистратора.

Выдавать покупателю обновлённые БСО можно будет как в печатном, так и в электронном виде.

Отчётность

При оставлении итоговой декларации снимается вопрос, нужно ли вести бухучёт ИП на УСН в 2018 году.

Без систематизированной первичной документации и заполненной КУДиР сдать отчёт проблематично.

ИП на УСН «доходы» отправляют в ИФНС декларацию за 12 месяцев единоразово в электронном или бумажном виде до 30 апреля. В 2018 г. граничная дата попадает на праздники, поэтому срок подачи сведений за 2017 г. переносится на 3 мая.

Для предпринимателя на УСН «доходы» с наёмными работниками существует ряд обязательных отчётов в Налоговую службу, ПФР и ФСС:

- Ежегодная информация о среднесписочной численности сотрудников — до 20 января.

- Форма 2-НДФЛ о доходах и удержаниях по каждому отдельному работнику — до 1 апреля.

- Ежеквартальный сводный 6-НДФЛ до конца следующего месяца.

- Расчёт по страховым взносам 4 раза в год, куда не включаются сборы по травматизму — в течение 30 дней после окончания квартала.

- Форма СЗВ-СТАЖ до 1 марта.

- Ежемесячный отчёт СЗВ-М до 15 числа следующего месяца.

- Сведения о травматизме и профзаболеваниях по форме 4-ФСС.

Правительством РФ внесён законопроект об отмене с 01.01.2019 ежегодной декларации для тех ИП на УСНО «доходы», которые для учёта выручки применяют исключительно онлайн-кассы.

Росстат выпускает формы для периодических обследований различных сфер экономики.

Если выборка касается предпринимателей, об этом высылается уведомление и в этом случае необходимо подать отчётность.

При кажущейся простоте режима УСН «доходы» существует множество нюансов, особенно для ИП с наёмными работниками. Поэтому при отсутствии времени и опыта самостоятельного ведения документооборота, учёт целесообразно доверить личному бухгалтеру или специализированной компании.

tvoeip.ru

Ведение бухгалтерского учета при упрощенной системе налогообложения

Организация, находящаяся на упрощенке, обязана вести бухгалтерский учет. Упрощенец-предприниматель сам решает, вести ему учет или нет, ведь обязанности такой у него нет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Как ведется бухгалтерский учет при УСН в 2016 году, расскажем в нашей консультации.

Бухучет ООО на УСН в 2016 году

ООО на УСН ведет бухгалтерский учет в общем порядке в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ, Положениями по бухгалтерскому учету (ПБУ) и другими правовыми актами.

Напомним, что налоговый учет упрощенцы ведут в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (КУДиР) (Приказ Минфина от 22.10.2012 № 135н). При этом налоговый учет ведется по «кассовому» методу. Это значит, что датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

В этом принципиальное отличие подхода к ведению бухгалтерского и налогового учета при УСН. Ведь по общему правилу в бухгалтерском учете факты хозяйственной деятельности организации должны отражаться в том отчетном периоде, в котором они имели место, независимо от поступления или выплаты денежных средств (метод «начисления»).

Упрощенный бухучет при УСН

Те упрощенцы, которые отнесены к субъектам малого предпринимательства и не обязаны проходить обязательный аудит, могут применять упрощенные способы ведения бухгалтерского учета и составлять упрощенную бухгалтерскую (финансовую) отчетность.

Применяя упрощенный бухучет, ООО может сблизить бухгалтерский и налоговый учет, ведь упрощенный порядок дает возможность использовать «кассовый» метод в отражении хозяйственных операций. Особенности ведения бухгалтерского учета по «кассовому» методу можно найти в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства (Приказ Минфина РФ от 21.12.1998 № 64н).

Бухгалтерская отчетность при УСН

Годовая бухгалтерская отчетность упрощенца состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Те организации и ИП на УСН, которые применяют упрощенные способы ведения бухгалтерского учета, могут составлять и упрощенную бухгалтерскую отчетность. Это означает, что в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям), а в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная на взгляд упрощенца информация (п. 6 Приказа Минфина от 02.07.2010 № 66н).

glavkniga.ru

Учет расходов при УСН (упрощенке) — Контур.Бухгалтерия

Учет расходов для организаций на УСН должен соответствовать определенному порядку. Особенно это актуально для компаний с объектом налогообложения «доходы минус расходы», чтобы иметь право уменьшать базу налогообложения. Важно иметь ясное представление о том, как должен вестись учет расходов на упрощенке, какие расходы заносятся в КУДРиР, понимать состав, условия и момент признания расходов.

Закрытый перечень расходов для уменьшения налога

Не все расходы организации на УСН уменьшают налог к уплате. Законодательство устанавливает четкий список затрат, которые подпадают под понятие расходов на упрощенке. Этот перечень приведен в ст. 346.17 НК РФ, и он достаточно широк, чтобы организации могли совершать траты при ведении бизнеса и уменьшать налоговую базу. Вот основные виды издержек для УСН:

- Выплата зарплаты, командировочных, взносы на социальное и пенсионное страхование.

- Покупка товаров или оплата работ, которые используются в предпринимательской деятельности.

- Налоги и сборы.

- Реклама, информационные услуги.

- Покупка основных средств деятельности и нематериальных активов.

- Хозяйственные нужды организации, обслуживание ККТ.

- Транспортные расходы, ГСМ, содержание транспорта организации, его ремонт.

- Обязательное страхование имущества, услуги нотариуса, лицензирование.

Иногда в расходы попадают необоснованные траты: добровольное страхование, маркетинговые исследования. Чтобы избежать ошибок в определении расходов, лучше обращаться к письмам Минфина. И если расход нельзя однозначно классифицировать в соответствии со списком из статьи НК, лучше не учитывать его при расчете налога.

Условия признания расхода

Чтобы избежать ошибок при учете расходов, важно учитывать ряд условий помимо перечня из статьи НК РФ:

- Расход необходимо экономически обосновать, он должен быть нацелен на получение дохода — важно уметь объяснить, как помогают вашему делу те или иные затраты.

- Вы должны полностью расплатиться с поставщиком.

- Товар или услуга, по поводу которых совершен расход, получены вами, и есть документы — счета, акты, накладные, — которые подтверждают расход и получение товара или услуги.

- Если мы списываем расходы за покупку товаров для перепродажи, эти товары должны быть уже перепроданы.

- Если мы списываем расходы за покупку товаров для производства, товары должны быть уже запущены в производство.

Момент признания расхода

Не менее важно понимать, в какой момент денежные траты становятся расходами с точки зрения установленных норм. Давайте уточним: когда организация закупает товары или работы для своей деятельности, происходят следующие процессы:

- Оплата поставщику.

- Получение от поставщика товаров, материалов или работ/услуг.

- Отгрузка товаров конечному покупателю или передача материалов в производство.

Чтобы признать расход и занести его в КУДИР, необходимо завершить все эти процессы. То есть дата последнего из этих событий становится днем признания расхода.

Оплата труда сотрудников — еще одна категория трат для организации. Расход по этой статье принимается к учету в день, когда сотрудник получил на руки или на банковскую карту свою зарплату. То же самое касается перечисления налогов, сборов и взносов, а также оплаты услуг подрядчиков.

Покупка основных средств

Учет расходов при покупке основных средств совершается в конце налогового периода и только при соблюдении ряда условий. Основное средство должно быть принято к учету, им необходимо начать пользоваться для получения дохода. Если средство требует госрегистрации — она должна состояться. Стоимость внеоборотного актива списывается равными долями до конца календарного года в последний день каждого квартала. Если средство куплено в рассрочку по договору, введено в эксплуатацию и при необходимости зарегистрировано, то учет расходов можно осуществлять по фактической оплате частей задолженности.

Бухгалтерские расходы

В Книгу учета организация на упрощенке записывает только расходы, перечисленные в ст. 346.16 НК РФ. Но в бухучете фирма фиксирует все хозяйственные операции, чтобы точно отражать данные о текущем финансовом состоянии. В бухучете расходы разделяются на две категории:

- Расходы по обычным видам деятельности.

- Прочие расходы.

К первому разделу относятся траты, связанные с основными видами деятельности организации. Для учета таких расходов предусмотрено несколько счетов в зависимости от направленности расхода — по Инструкции к Плану счетов. Например, для затрат на производство существует счет 20 «Основное производство», для продажи продукции — счет 44 «Расходы на продажу».

Издержки, которые нельзя классифицировать по обычным видам деятельности, относятся к прочим расходам. Например, это расходы по продаже основных средств, проценты по кредитам и займам, санкции за нарушение договоров.

Контур.Бухгалтерия поможет вам правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах. Предлагаем посмотреть наш бесплатный вебинар по учету расходов на упрощенке. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, ведите учет, начисляйте зарплату и отправляйте отчетность с помощью Контур.Бухгалтерии.

Попробовать бесплатно

Вам будут интересны статьи по теме «УСН»www.b-kontur.ru

с чего начать и как вести

Приветствую вас, уважаемые читатели! Как вы знаете, с 2013 года ВСЕ организации обязаны вести бухгалтерский учёт. Это касается и тех, которые работают по упрощённой системе налогообложения. Если ваша фирма относится к таковым, то читайте до конца и узнаете много интересного. Всё-таки бухучёт ООО на УСН — это не так просто, как может показаться. Без помощи грамотного бухгалтера тут не обойтись.

Это нововведение не коснулось индивидуальных предпринимателей, поэтому в их работе принципиально ничего не изменилось.

Особенности бухучёта при применении УСН

Упрощёнка изначально задумывалась для того, чтобы облегчить ведение бухгалтерского и налогового учёта на предприятиях, имеющих небольшую численность персонала и невысокий доход. Обычно это фирмы, основной сферой деятельности которых являются оказание услуг или розничная торговля.

Основными плюсами УСН являются:

- Более простой учёт по сравнению с общим режимом налогообложения. Исключение составляют лишь основные средства предприятия.

- Уплата только одного налога, определяемого в законодательстве как единый. Взносы во внебюджетные фонды не относятся к единому налогу и подлежат оплате в полном объёме.

- Значительный уровень экономии. Как на уплате налогов, так и на содержании штата бухгалтерии.

О том, как правильно заполнять заявление о переходе на УСН, читайте в ЭТОЙ статье.

Многие ООО, работающие на упрощённом режиме, не нанимают штатных бухгалтеров, а отдают всю бухгалтерию на аутсорсинг. Так получается дешевле. Кстати, на аутсорсинг часто передают и кадровый учёт — подробнее об этой теме написано ЗДЕСЬ.

Бухгалтерский учёт нужно начинать вести с момента открытия ООО и до прекращения его деятельности. С чего начать? Первое, что необходимо сделать — это составить учётную политику, содержащую:

- способы ведения учёта;

- рабочий план счетов;

- формы первичной документации;

- правила документооборота;

- прочие положения.

Требования, предъявляемые к учётной политике организаций, указаны в Федеральном законе №402-ФЗ от 6.12.2011 года и Положении по бухгалтерскому учёту ПБУ 1/2008.

Сам бухгалтерский учёт включает в себя следующие основные процессы.

- Ведение книги учёта доходов и расходов (КУДиР). В ней необходимо отражать все денежные средства, которые поступают на счёт организации, а также списания средств для оплаты каких-либо нужд. Все доходы и расходы должны быть подтверждены документами: договором, счётом на оплату, товарной накладной, счёт-фактурой, актом оказанных услуг и пр.

- Учёт основных средств и нематериальных активов.

- Подготовка годового бухгалтерского отчёта. Он включает в себя: Бухгалтерский Баланс, Отчёт о финансовых результатах и соответствующие Приложения к ним.

По законодательству России (Приказ Минфина РФ от 2 июля 2010 года №66н) организации, относящиеся к субъектам малого предпринимательства или НКО, могут вести бухучёт по упрощённой схеме. Категории субъектов малого предпринимательства установлены Федеральным законом №209-ФЗ от 24.07.2007 (последняя редакция 29.12.2015).

Грубые нарушения правил ведения бухучёта караются серьёзными штрафами. Поэтому рекомендуем разобраться с этой темой основательно или нанять профессионального бухгалтера.

Если ООО не ведёт деятельность, то помните, что всё равно необходимо сдавать нулевые отчёты. Подробнее об этом читайте ТУТ.

Как правильно рассчитать сумму налога

Напомним, что ООО, работающее на упрощёнке, в качестве налоговой базы может выбрать:

- Доходы. Налоговая ставка составляет 6% от суммы всех доходов, полученных организацией за период.

- Доходы минус расходы. Ставка составляет 15% от разницы между доходами и расходами.

Для того, чтобы правильно рассчитать налог на прибыль, необходимо вести книгу доходов и расходов в полном соответствии с утверждённой формой. По итогам года книга прошивается, листы нумеруются, а сама книга заверяется в налоговой инспекции.

При применении 6%-ной ставки из налогооблагаемой базы вычитаются суммы, выплаченные сотрудникам по листам временной нетрудоспособности, а также взносы в ФСС. При этом, если налогооблагаемая база оказалась равна нулю или менее него, то налог не уплачивается.

А вот при схеме «доходы минус расходы», даже если налогооблагаемая база меньше нуля или равна ему, уплачивается минимальная сумма налога, равная 1% от величины дохода.

Помощь в ведении бухучёта

Конечно, содержать в штате квалифицированного бухгалтера – это надёжно. Однако такие дополнительные затраты не по карману небольшим предприятиям. Помимо оплаты труда бухгалтера, владельцу ООО придётся раскошелиться на приобретение программы (в частности, 1С).

Некоторые руководители малых организаций предпочитают самостоятельно вести бухгалтерию, особенно если применяется упрощённая система налогообложения. Однако этот путь нельзя назвать простым. Бухгалтерии нужно уделять время, а у владельца бизнеса его часто не хватает. Как вести учёт в этом случае? Лично я нашёл для себя решение — обратиться к сервисам онлайн-бухгалтерии.

В своё время я долго искал, какому сервису отдать предпочтение. Изучил отзывы. Узнал, что и сколько стоит. Воспользовался бесплатным периодом для тестирования. И для себя выбрал компанию «Контур».

Сервис «Контур.Бухгалтерия» позволяет:

- вести учёт сотрудников;

- рассчитывать заработную плату, отпускные и больничные листы, принимая во внимание специфику предприятия;

- рассчитывать сумму налогов и взносов во внебюджетные фонды;

- работать с первичными бухгалтерскими документами, в том числе распознавать накладные по отсканированной копии;

- готовить и сдавать через интернет бухгалтерскую отчётность

- готовить и сдавать прочие виды отчётов в налоговую инспекцию, ФСС, ПФР, Росстат;

- вести бухучёт нескольких предприятий;

- распечатывать документацию и формировать отчётность и иные документы в полном соответствии с текущим законодательством РФ;

- всегда иметь под рукой обновляемую базу нормативных документов.

Сервис будет полезен как для руководителей предприятий и штатных бухгалтеров, так и для бухгалтерских работников, ведущих несколько предприятий – «Контур» позволяет это делать, создавая для каждого предприятия отдельную базу по ведению бухучёта.

Остались вопросы? Задавайте их в комментариях! Отвечу всем!

С уважением, Сергей Чесноков

on-www.ru

Как вести бухучет при УСН

Бухучет при УСН обязателен для организаций, начиная с 2013 года. Индивидуальные предприниматели и лица, занимающиеся частной практикой, как и прежде, освобождены от этой обязанности. Основная особенность ведения бухучета при УСН – использование кассового метода учета доходов, а при объекте налогообложения «Доходы минус расходы», еще и учета затрат.

Бухучет при УСН по кассовому методу

Что представляет собой бухучет при УСН на кассовом методе? Это учет доходов и расходов (при необходимости) в момент их оплаты. То есть, если даже товар будет отгружен покупателю, то отразить данную операцию в КУДИР можно будет только после получения фактической оплаты, будь то наличные денежные средства, переданные в кассу, или поступление на расчетный счет. Правда, в некоторых случаях применяют и другие способы оплаты: в натуральной форме, бартер, ценные бумаги, взаимозачет.

Что касается расходов, то бухучет при УСН признает их не только после оплаты, но и при соблюдении еще ряда условий:

- Они должны входить в закрытый перечень, который опубликован в статье 346.16 НК РФ,

- Расходы должны быть целесообразными: экономически обоснованными и понесенными для получения прибыли.

- Обязательное документальное подтверждение.

Учетная политика в бухучете при УСН

Учетную политику составлять необходимо в любом случае. Кстати, индивидуальные предприниматели также должны позаботиться о наличии этого нормативного акта для целей налогового учета. А вот организации в учетной политике прописывают и бухгалерский учет при УСН: способы его ведения, документооборот, состав отчетности, методы ведения книги учета доходов и расходов, списки лиц, имеющих право подписи, работы с наличными денежными средствами и т.д. Помимо самого документа составляют приказ об ее утверждении, который подписывает директор организации: отдельно для бухгалтерского учета, и отдельно – для налогового.

План счетов на упрощенке

Организациям, которые ведут бухучет при УСН позволено разработать собственный план счетов. В нем можно оставить счета, непосредственно отражающие деятельность фирмы. И полный перечень не потребуется. Также информацию можно обобщать: к примеру, вместо использования счетов 90, 91, и 99 для учета финансовых результатов можно отражать все операции только по 99 счету. План счетов должен быть прописан в учетной политике организации.

Бухучет при УСН – создаем резервы

До того, как официально была вменена обязанность вести бухучет при УСН, о резервах вряд ли кто-то задумывался. Если есть основания, то упрощенцы просто обязаны создавать их. Особенно это важно в тех случаях, когда после составления бухгалтерской отчетности обнаруживается ошибка и информация оказывается искаженной больше, чем на 10%. Вот три вида резервов, которые должны формировать организации на УСН:

- Резерв по сомнительным долгам – создается, чтобы обезопасить себя от рисков, связанных с потерей денежных средств по невыплаченной дебиторской задолженности. Он необходим только в случаях наличия сомнительной задолженности. Сумму резерва необходимо прописать в учетной политике.

- Резерв под обесценивание финансовых вложений – его создают только в том случае, если на балансе организации числятся ценные бумаги, по которым нет поступлений и, если они постепенно обесцениваются. Резерв рассчитывают исходя из разницы между учетной и текущей (сниженной) ценой.

- Резерв под снижение стоимости материальных ценностей – создается для МПЗ, которые морально устарели или значительно упала цена на них. Сумма резерва рассчитывается, как разница между текущей рыночной и учетной ценой.

Инвентаризация при ведении бухучета на УСН

Организации, ведущие бухучет при УСН перед составлением годовой отчетности обязаны провести инвентаризацию имущества и обязательств. Все результаты должны быть задокументированы надлежащим образом. Необходимо составить инвентаризационные описи и акты в двух экземплярах. Они должны содержать информацию о фактическом стоимостном и/или количественном выражении проверяемого объекта и данные по учету. На их основании делаются соответствующие выводы о состоянии учета, наличии излишков и недостач. Все документы должны быть подписаны лицами, перечисленными в приказах на утверждение комиссий по инвентаризации. Все формы документов для проведения данной процедуры являются унифицированными и их можно найти в приложениях к Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49.

Основные виды инвентаризации, которые необходимы, чтобы бухгалтерский учет при УСН был безошибочным:

- Инвентаризация основных средств.

- Инвентаризация нематериальных активов.

- Инвентаризация товарно-материальных ценностей.

- Инвентаризация кассы.

- Инвентаризация дебиторской и кредиторской задолженности.

Бухучет при УСН – составление отчетности

Отчетным периодом для предоставления бухгалтерской отчетности является год. Дата, до которой отчет должен быть представлен в налоговую инспекцию – 31 марта. Организации, которые ведут бухучет при УСН, могут не составлять промежуточную бухгалтерскую отчетность. Что касается форм, то фирмы, которые можно причислить к малым (их на упрощенной системе налогообложения большинство) могут сдавать сокращенную отчетность, состоящую из бухгалтерского баланса и отчета о прибылях и убытках, а также, при необходимости, пояснительной записки.

Упрощенный бухучет

Организации, которые имеют статус малых и микро предприятий могут вести упрощенный бухучет при УСН. Это значит, что можно воспользоваться такими привилегиями, как:

- Иметь сокращенный план счетов.

- Вести упрощенные регистры вместо заполнения бухгалтерских ведомостей.

- Сдавать бухгалтерскую отчетность в упрощенном виде.

- Микропредприятия могут обойтись без дебета и кредита, т.е. не вести бухучет при УСН методом двойной записи.

Бухучет при УСН требует бухгалтерской программы. Это требование (жизненное) никак не обойти. А, вот, наличие бухгалтера иногда ставится под сомнение — а надо ли? Бывает бизнес не сложный, бывают предприниматели «подкованные», бывают ещё ситуации, когда бухучет при УСН хочется вести самостоятельно. Либо отдавая бухгалтеру лишь небольшой объем работы. И в таких вариантах самую важную роль играет бухгалтерская программа, в идеале она должна быть предельно простой, несмотря на бухучет, который по определению, не прост, предельно автоматизированной и автономной (не надо идти в Яндекс или Гугл, консультант плюс, форумы, сайты налоговой и т.д. ). А ещё желательна одновременная работа (бухгалтера, предпринимателя, менеджеров). Все эти желания очень удачно объединились в онлайн-бухгалтерии, она к тому, всегда актуальна и не требует обновления со стороны пользователя, а ещё она не только ведёт учет и формирует отчетность (это все бухпрограммы умеют), но и сдаёт отчетность в контролирующие органы! Стоимость работы в «Контур Бухгалтерии» начинается от 1500 руб за квартал. После регистрации месяц можно работать бесплатно (ограничение — нельзя сдать отчетность онлайн) :

www.kontur-online.ru

Начисление УСН (бухгалтерские проводки) — nalog-nalog.ru

Начисление УСН (проводки и применяемые счета) — вопрос, казалось бы, несложный, но иногда вызывает затруднения у бухгалтеров. Рассмотрим, какие при начислении УСН проводки формируются в бухгалтерском учете.

Бухгалтерский учет при УСН

Счета, используемые в проводках по начислению налога УСН

Начислен налог по УСН — делаем проводку

Итоги

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Образец заполнения декларации по УСН в 2017-2018 годах».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСчета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Дт 99 Кт 68.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 – Кт 99.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

nalog-nalog.ru