Причины блокировки расчетного счета банком

Содержание страницы

Расчетные счета необходимы ЮЛ и ИП для осуществления финансовых операций, а именно для проведения безналичного расчета. Через них производятся операции, сопряженные с предпринимательской деятельностью: расчеты с партнерами, выплаты зарплат, компенсаций, получение платежей от клиентов.

Блокировка р/с – достаточно распространенная ситуация.

Вне зависимости от причин, которые привели к подобному итогу, расстраивается вся финансовая деятельность предприятия, приостанавливается множество важнейших процессов: невозможно снять средства на ведение хозяйственных дел и произвести оплату по своим обязательствам.

В итоге нарушаются договорные обязательства, компания не может полноценно продолжать свою работу. Поэтому так важно знать распространенные причины блокировки и порядок действий по снятию ареста.

Что представляет собой арест р/с?

Арест расчетных счетов предполагает полное прекращение операций по расходованию средств, находящихся на счету. Становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Просто так заблокировать счет нельзя. Для этого нужны веские причины.

- Арест может накладываться налоговой службой. Актуально это при наличии задолженностей по налоговым сборам, подозрениях ФНС о нелегальности источников зачисляемых средств. Право налоговой службы блокировать счет изложено в статье 72 НК РФ. Данный метод считается эффективным для воздействия на должника. Владельцу предприятия под угрозой остановки всех предпринимательских процессов придется оплатить все налоги.

- Еще один вариант ареста – наличие задолженности. Сам по себе долг к блокировке не приводит. Заморозка счетов производится на основании исполнительного листа. Получить его можно через суд. Средства с р/с идут на погашение имеющейся задолженности. Если на счет будут поступать средства, они также будут направлены в счет долга.

- Само банковское учреждение может блокировать счет при наличии факторов, указывающих на отмывание средств компанией. Основаниями для подозрения могут стать большие поступления в иностранной валюте, частый перевод частным лицам или иным организациям, переводы на счета лиц, деятельность которых признана экстремистской или террористической.

Перечень причин для блокировки р/с самим банком

В каждом банковском учреждении есть служба мониторинга, занимающаяся контролем над контрагентами и проводимыми операциями. Если зафиксированы нарушения, принять решение о блокировке может сам банк. Арест накладывается при наличии следующих обстоятельств:

- Обнаружены признаки присутствия в организации номинального директора. К примеру, таким признаком можно считать статус директора нескольких компаний у одного лица.

- Сомнительные операции, осуществляемые по р/с. Операции признаются сомнительными в том случае, если они расходятся с имеющимися документами или же подтверждающих бумаг и вовсе нет. Подозрения может вызвать несоответствие кодам ОКВЭД, некорректный платеж, отсутствие указаний касательно его целей, ситуации, при которых владелец предприятия не может предоставить договоры о сделках.

- Банк не был уведомлен об имеющихся изменениях в учредительных документах. Предприятие обязано незамедлительно уведомить банковское учреждение о любых изменениях в учредительной документации. Также требуется направлять уведомления и о смене руководителя. Если данные о компании и данные, хранящиеся в банке, расходятся, возникают основания для ареста.

- Недействительный юридический адрес предприятия. Банковское учреждение вполне может организовать выездную проверку на предмет действительности юридического адреса компании. Если организация не находится по заявленному адресу, первое действие финансового учреждения – блокировка р/с.

- Взыскание долга по исполнительному листу. Если суд принял решение о взыскании задолженности путем ареста счетов, то банк блокирует счета после предъявления исполнительного листа.

Блокировка может проводиться с целью финансового мониторинга. Однако в этом случае счет замораживается только на 2 суток. Если блокировка не снимается по истечении этого срока, владелец р/с может составить жалобу в Национальный банк. Альтернативный вариант – подача иска в суд.

Что нужно сделать для разблокировки счета?

Особенности снятия ареста зависят от причин его наложения:

- Если арест наложен из-за подозрений на номинального директора, требуется предоставить документы, оспаривающее это мнение. Директор должен сам явиться в банковское учреждение с подтверждающим пакетом бумаг.

- Если блокировка проведена из-за несогласованных изменений в учредительные документы, нужно предоставить бумаги, которые подтверждают внесенные корректировки.

- Если арест выполнен из-за недействительного юридического адреса, нужно предоставить документы, подтверждающие действительный юридический адрес.

- Если имеется задолженность по налогам, нужно полностью выплатить ее. Только после этого ФНС направляет в банк запрос о том, что можно снимать арест.

- Если блокировка выполнена на основании исполнительного листа, также понадобится выплатить всю задолженность, а затем предоставить документы, подтверждающие это.

Если обнаружена блокировка расчетного счета, то нужно незамедлительно явиться в банк и выяснить причины ареста. Банк обязан предоставить данные сведения. Только после этого следует действовать.

ВАЖНО! Иногда на р/с арест накладывается незаконно. Ошибки могут быть допущены не только предприятием, но и налоговыми инспекторами и сотрудниками банковского учреждения. Если никаких нарушений нет, следует обращаться в банк с требованием разъяснений. Если банковское учреждение отказывает в разблокировке, следует обращаться в суд. Судебная практика по подобным делам является положительной для истца.

Можно ли забрать средства с арестованного р/с?

Если расчетный счет арестован, снять с него средства невозможно. Единственная возможность получить деньги – исправить все нарушения и обратиться в банк с просьбой о разблокировании. Нужно быть готовыми к тому, что процесс снятия ареста довольно длительный. Самая простая ситуация – блокировка по решению самого банка. В этом случае снятие ареста упрощается, так как решение принимает только одна инстанция.

Наиболее длительным является процесс разблокировки по решению судебного органа или налоговой службы. В данных органах документооборот ведется довольно медленно. Даже если лицо предоставит все доказательства уплаты задолженности, на разблокировку счета все равно уйдет немало времени.

Резюмируем

Блокировка р/с банком – вполне вероятная ситуация. Банковское учреждение обладает всеми соответствующими полномочиями. Арест счета ведет за собой негативные последствия для предприятия. В частности, замедляются все финансовые процессы, становятся невозможными расчеты с партнерами. По этой причине так важно своевременно обратиться в банк, выяснить причины блокировки и принять меры по ее снятию.

assistentus.ru

Блокировка счетов ФНС: порядок, основания, снятие блокировки

Одним из наиболее неприятных последствий неуплаты или несвоевременной уплаты налогов, сборов и страховых платежей является блокировка счетов ФНС. Налоговая служба обеспечивает получение средств путем направления в банк распоряжения о приостановке операций по расчетным счетам налогоплательщика. Давайте выясним, какими могут быть основания для блокировки, и как действовать в случае обнаружения блокировки расчетного счета.

Блокировка счетов ФНС — основания для блокировки

Важно! Согласно указаниям п. 2 ст. 76 НК РФ, операции по расчетному счету могут быть приостановлены исключительно в пределах суммы недоимки. Министерство финансов также высказывалось по данному вопросу и отметило, что факт «заморозки» движения средств по счетам налогоплательщика не может препятствовать осуществлению операций по списанию средств в счет уплаты налогов, штрафов и пеней, а также поступлению денег на данный счет.

Банк блокирует расчетные счета и отказывается открывать новые только на основании решения Федеральной налоговой службы. Оснований для «заморозки» движения средств по счетам может быть несколько:

- Юридические лица и индивидуальные предпринимателя, выполняющие функции налоговых агентов, плательщиков страховых взносов и сборов, при получении требования от налоговой службы об уплате налога, штрафа, пеней, процентов обязаны произвести оплату в течение 8 рабочих дней (отсчет начинается с момента получения требования). В противном случае, отказ от выполнения требования послужит основанием для блокировки счета.

- Если налогоплательщик получал от ФНС требование о предоставлении пояснений, требование о предоставлении каких-либо документов или уведомление о вызове в налоговую инспекцию, он должен уведомить об этом инспекцию в рамках электронного документооборота (подп. 2 п. 3 ст. 76 НК РФ). Если инспекция не была уведомлена, происходит блокировка счета — решение будет принято в течение 10 рабочих дней. Нельзя забывать о том, что, если общение с ИФНС происходит в электронной форме, налогоплательщик обязан заключить договор об оказании услуг по обеспечению электронного документооборота с оператором ЭДО и приобрести квалифицированный сертификат ключа проверки электронной подписи. Чтобы избежать блокировки счета, необходимо отослать в ИФНС квитанцию о получении упомянутых выше документов в течение 6 дней с даты их получения (п. 5.1 ст. 23 НК РФ).

- Операции по счетам в банке также могут быть «заморожены», а переводы электронных денежных средств — приостановлены, по причине того, что налогоплательщик не представил налоговую декларацию в течение 10 рабочих дней по истечении сроков ее сдачи (подп. 1 п. 3 ст. 76 НК РФ).

- Счет будет заблокирован, если налоговый агент в течение 10 дней с момента окончания сроков сдачи расчета по страховым взносам так и не представил их в ФНС (п. 3.2 ст. 76 НК РФ).

- Наконец, еще одним основанием для блокировки счета может стать несвоевременное представление в ИФНС расчета (6-НДФЛ) сумм исчисленного и удержанного налоговым агентом НДФЛ. Меры будут приняты в течение 10 дней после истечения сроков для представления формы 6-НДФЛ (п. 3.2 ст. 76 НК РФ).

В каких случаях по закону невозможна блокировка счетов ФНС

Налоговый орган не имеет права на приостановку операций по расчетному счету налогоплательщика в следующих установленных законом случаях:

Блокировка счетов ФНС — процедура приостановления операций по счетам

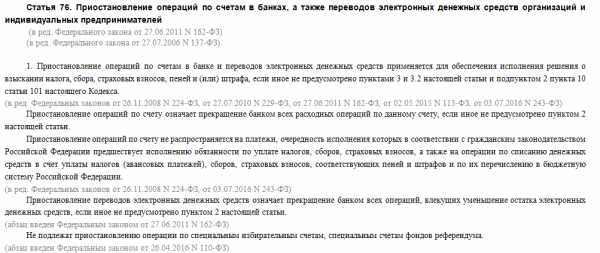

Сроки и порядок приостановления операций по банковским счетам регламентированы статьей 76 НК РФ.

Важно! Если налогоплательщик располагает достаточной суммой денежных средств для погашения недоимки, пеней или штрафов, он вправе сообщить о счетах, с которых можно списать деньги для исполнения обязательств перед ФНС. Тем самым удастся избежать блокировки расчетного счета.

Процедура «заморозки» банковского счета налогоплательщика выглядит следующим образом:

- Руководитель налогового органа или его заместитель выносит решение о приостановке осуществления операций по счетам налогоплательщика.

- Налогоплательщик знакомится с решением и ставит на его копии свою подпись.

- Решение на бумажном носителе или в электронной форме передается в банковское учреждение.

- Банк исполняет решение ФНС в безусловном порядке и «замораживает» операции и переводы электронных средств по расчетному счету в момент получения решения.

- Банк сообщает в ФНС об остатках средств на счетах налогоплательщика.

Читайте также статью ⇒ «Блокировка счета за непредставленный ЕРСВ«.

В каком порядке снимается блокировка счетов ФНС

Когда налогоплательщик погасит задолженности, уведомит о получении документов в электронной форме или подаст «затерявшуюся» налоговую декларацию, счет будет разблокирован на следующий же день, согласно указаниям Налогового кодекса.

Налоговая служба направит решение об отмене «заморозки» счета в банковское учреждение, и на этом основании банк снимет ограничения по операциям и переводам электронных денежных средств.

Читайте также статью ⇒ «Блокировка счета налоговой: как проверить«.

Блокировка счетов ФНС не означает, что ими нельзя пользоваться

Факт наложения ограничений на расчетный счет по решению налоговых органов не препятствует пользованию данным счетом (абз. 3 п. 1 ст. 76 НК РФ). Если на счете имеется достаточная для удовлетворения требований ФНС сумма денежных средств, они будут списываться по мере поступления платежных документов налогоплательщика (календарная отчетность).

Факт «заморозки» счета никак не отразится на платежах, очередность которых предшествует исполнению обязанностей по уплате налогов и сборов. Это означает, что на расчетный счет по-прежнему могут поступать средства, но списываться они будут исключительно в порядке очередности, описанной в тексте ст. 855 ГК РФ:

- Списание по исполнительным документам, согласно которым необходимо перечислить средства для удовлетворения требований о взыскании алиментов, о компенсации вреда, причиненного жизни и здоровью.

- Списание по исполнительным документам, согласно которым владелец счета обязан выплатить выходные пособия и зарплату сотрудникам, трудящимся на основании трудового договора, а также вознаграждения авторам результатов интеллектуальной деятельности.

- Списание по платежным документам, согласно которым необходимо рассчитаться с работниками, трудоустроенными по трудовому договору (контракту), по отчислениям в ФСС, ПФР и ФОМС, по налогам и сборам.

Читайте также статью ⇒ «Как избежать блокировки счета и списания средства налоговой службой«.

Законодательные акты по теме

Типичные ошибки

Ошибка: Налогоплательщик, чей расчетный счет был заблокирован по решению налоговой службы, пытается просить банк о разблокировке счета, представив документы, подтверждающие факт уплаты налогов, из-за задолженности по уплате которых и был заблокирован счет.

Комментарий: Банк не может снять блокировку со счета, пока не получит соответствующее решение от налоговой службы.

Ошибка: Налоговый орган не вовремя разблокировал расчетный счет. Налогоплательщик не предпринял никаких мер.

Комментарий: Если налоговый орган нарушил сроки отмены решения о приостановлении операций по счетам владельца банковского счета или сроки вручения представителю банка данного решения, налогоплательщику будут начислены проценты за каждый календарный день нарушения срока (по ставке рефинансирования Центробанка РФ).

Ответы на распространенные вопросы о том, в каких случаях может произойти блокировка счетов ФНС

Вопрос №1: Распространяется ли приостановление операций по расчетному счету на платежи, очередность списания которых по ГК РФ является более ранней, чем очередность списания налогов и сборов?

Ответ: Нет, на подобные платежи блокировка операций по счетам не распространяется.

Вопрос №2: Коснется ли «заморозка» расчетного счета списания средств в счет уплаты налогов, штрафов, пеней и авансовых платежей?

Ответ: Нет, суммы налогов, авансовых платежей, штрафов и пеней будут списываться в прежнем порядке.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Как проверить блокировку счета на сайте налоговой

Обеспечение выполнения обязательств, возложенных на плательщиков налогов, регламентируется статьями 11-й главы НК РФ. Если такие обязательства не исполняются либо исполняются, но не так, как надо, контролирующая инстанция имеет полное право на привлечение нарушителя к ответственности. Еще законодательными положениями закрепляются принуждающие механизмы. Ими могут пользоваться налоговые органы. В нашей статье мы расскажем вам о том, возможна ли проверка блокировки счета на портале налогового органа. Но сперва скажем о том, что представляет собой обеспечение выполнения обязательств.

Что относят к обеспечению исполнения обязательств

Оно регламентируется 72-й статьей НК РФ. Обеспечение может быть в следующих формах:

- Может быть заложено имущество.

- Возможно поручительство.

- Могут быть начислены пени.

- Имущество налогоплательщика может быть арестовано.

- Могут быть приостановлены транзакции по расчетному счету в кредитном учреждении.

Последний метод считается самым популярным. Все дело в том, что такая блокировка – это самый неудобный для действующего субъекта случай.

Каким образом осуществляется блокировка

Процедура описана в 76-й статье НК РФ. Налоговая инспекция может заморозить счет по запросу руководства учреждения. Для этого в банковские учреждения, которые обслуживают счета плательщика налогов, направляют соответствующий акт. Копию решения отдают самому субъекту. Он должен проставить в документе свою личную подпись – то есть, подтвердить вручение ему акта. Для оформления может быть использована как бумажная, так и электронная форма.

Получив решение, банковская организация обязана в тот же момент исполнить предписание – то есть, должна осуществить приостановку всех транзакций по клиентским счетам. Это прописано в 7-м пункте вышеобозначенной статьи. Еще кредитное учреждение должно сообщить налоговой инспекции о том, какие деньги остались на персональном счете клиента.

Право на «разморозку» счета у кредитного учреждения появляется лишь после того, как это разрешение даст сама инспекция.

Важная информация! Если нарушитель имеет не один счет, а два или три, и на них хватает денег, чтобы закрыть долг, пени, штрафные санкции, прописанные в уведомлении о «заморозке», у него есть право отправить в инспекцию запрос о том, что он просит отменить вынесенное решение. В этом заявлении лицом должны быть отражены реквизиты всех своих счетов. Документ должен быть с приложениями – выписками – доказательствами существования денег.

Как только налоговая инспекция примет все документы, начинается отсчет двух дней – должно быть принято решение – разблокировать счет или же нет. Контролирующей организацией проводится изучение всех полученных сведений. Направляются запросы в кредитное учреждение. Как только вся информация подтверждается, счет «размораживают».

Приостановки по счетам налоговой: почему такое происходит

Законодательные положения позволяют приостанавливать транзакции по расчетным счетам в следующих ситуациях:

- Если хозяйствующим субъектом не была сдана в отведенные временные рамки декларация.

- Не был вовремя уплачен налог.

Еще налоговая вправе «заморозить» счета для того, чтобы обеспечить выполнение решений, принятых по итогам проверочного процесса.

Не вовремя сдана декларация

Законодательством прописываются конкретные временные рамки, в которые субъект обязан представить отчет в налоговую инстанцию. Если просрочка составляет более десяти дней, у контролирующего органа появляется право на «заморозку» счета. «Разморозка» расчетного счета производится на следующие сутки после того, как субъект предоставит требуемый отчет.

Возникновение спорных ситуаций

Практика содержит огромное количество случаев, при которых счет заморожен, но плательщик при этом не обязан подавать декларацию. Судебные инстанции в этих ситуациях применяют такой подход: плательщик обязан предоставлять декларацию по всем перечисляемым платежам. Отчет нужно подать по месту регистрации.

Если рассматриваемый нами субъект платить налог не должен, налоговый орган не имеет права блокировать его счет. Таким образом, небольшие ошибки в отчете (допустим, не совсем верно оформленный титульник, неверное отражение временного интервала) – это еще не причина для заморозки расчетного счета.

Если нет уплаты налога

Как прописано в 46-й статье НК РФ, неуплата или частичная уплата налога в период, обозначенный законодательными положениями, ведет к исполнению данной обязанности в порядке принуждения. Налоговая инспекция в подобных случаях всегда забирает те деньги, которые имеются на расчетном счете хозяйствующего субъекта.

Чтобы применить эту меру, ИФНС объявляет о принятии конкретного решения и направлении в кредитное учреждение инкассового поручения на закрытие задолженности. В подобном случае контролирующий орган может заморозить расчетный счет до погашения всего долга.

Нарушения ИФНС

Важно сказать о том, что процесс бесспорного закрытия долга состоит из огромного количества стадий. Очень часто инстанциями допускаются различные нарушения процессуального характера. Благодаря им и можно отменить принятое постановление, то есть, можно разблокировать счет.

Налоговые инстанции нередко не соблюдают временные рамки и процесс, согласно которому предъявляются претензии. И тогда судебные инстанции чаще принимают сторону налогоплательщиков.

Направление претензии – это первый этап процесса взыскания в порядке принуждения. Если налоговый орган нарушает прописанный в законодательных положениях порядок, происходит серьезное нарушение прав хозяйствующих субъектов.

Эксперты советуют присматриваться к тому, какая именно корреспонденция была направлена плательщику. Исходя из показаний судебной практики, хозяйствующие субъекты нередко получают не заказные письма с уведомлениями, а обычные, а это серьезное нарушение всего рассматриваемого нами процесса. Другими словами, решение, которое приняла налоговая инспекция, должно быть отменено, а счет разблокирован.

Если счет заблокировали в качестве меры обеспечения

Исходя из положений 7-го пункта 101-й статьи НК РФ, после изучения проверочных материалов, руководителем налоговой инстанции принимается решение: привлекать лицо к ответственности за совершение правонарушения или же не применять к субъекту никаких санкций.

Как только вынесено постановление, уполномоченный контролирующей инстанции получает право на применение к нарушителю мер обеспечения. Это возможно лишь тогда, если есть серьезные основания считать, что их непринятие приведет к тому, что долг не будет погашен.

К таким серьезным основаниям относится:

- Существование долга по личным счетам субъекта.

- Постоянное уклонение от выполнения обязанностей по уплате налога.

- Уменьшились активы учреждения.

- Обстоятельства, сообщающие о том, что хозяйствующий субъект получает необоснованную прибыль.

Чтобы воплотить в жизнь меру обеспечения, начальник налоговой инспекции (либо его представитель) принимает конкретное решение. Оно начинает действовать с момента его принятия. Оно остается в силе до того дня, когда будет исполнено постановление о привлечении нарушителя к ответственности (либо когда это решение будет отменено вышестоящей судебной или контролирующей инстанцией).

Особенности такой меры

Заблокировать счет в качестве меры обеспечения могут после того, как будет запрещена передача в залог либо отчуждение имущества. В таком случае его окончательная цена по сведениям бухучета должна быть менее общего размера штрафных санкций, пеней, наложенных ИФНС.

И еще один важный момент: блокировать счет нельзя, если физическим или юридическим лицом не сдана отчетность бухгалтерского типа, не предоставлен авансовый расчет или не получена документация, запрошенная по запросу.

Есть ли возможность проверить блокировку счета на сайте налоговой

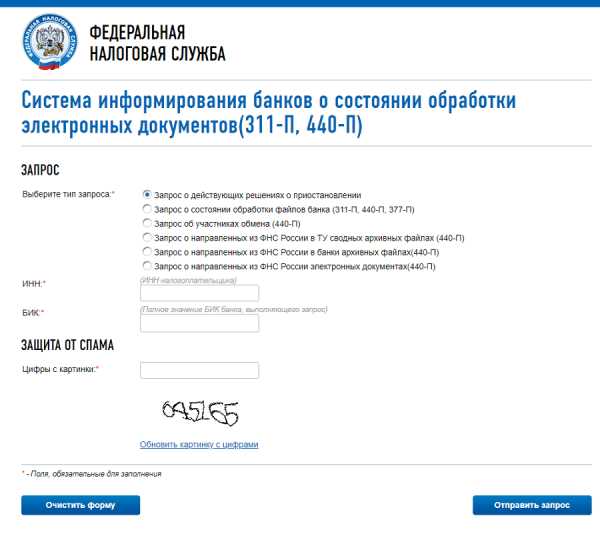

Да, такая возможность существует – с 2014-го года соответствующим порталом могут воспользоваться все заинтересованные лица. Для проверки заморозки счета налоговым органом, зайдите на официальный портал налогового органа. Портал, который необходимо использовать, обладает названием «Система информирования банков о состоянии обработки электронных документов» («БАНКИНФОРМ» — это его короткое наименование). Вне зависимости от этого наименования, проверка доступна любому желающему.

Выбираете обозначенный портал, проставляете галку около строчки, посвященной запросу имеющихся решений о блокировке. После осуществляете ввод ИНН налогоплательщика и БИК кредитного учреждения, обслуживающего расчетный счет. Как узнать, заблокирован ли счет, если этих данных у вас нет? Информация обязательно должна быть, без нее ничего не получится.

После в обязательном порядке вводите все числа с изображения. Грамотно набранные числа сообщат о том, что проверяет блокировку счета на портале налоговой инспекции не робот, а реальный гражданин. Следующий этап – нажатие кнопки на отправление запроса.

Если блокировки не было, то вы увидите следующее:

Ответ вы получите в самые сжатые сроки. Если было решено заблокировать расчетный счет, системой будет указана дата принятия такого решения. Кроме того, будет указан код контролирующей инстанции, вынесшей такое постановление.

Проверяя блокировку счета на портале налогового органа, обязательно изучите весь ответ полностью. Иногда он бывает с ошибками и неточностями. Если они есть (если это не соответствует реальности), решение можно будет оспорить в судебном порядке.

Заниматься проверкой блокировки счета на портале ИФНС могут не только сами субъекты (юридические лица либо бизнесмены – физические лица), но и работники финансовых учреждений.

Нередко этот портал используют и вероятные партнеры учреждений. И если партнеры видят, что счет заблокирован, они могут передумать сотрудничать. Эта информация крайне важна, когда заключаются серьезные сделки. Время от времени использовать этот портал должен и сам хозяйствующий субъект. Очень важно провести такую проверку до того, как будет подписано соглашение на поставку огромного количества продукции. При приостановлении операций у субъекта не будет возможности все это оплатить. Таким образом, возникнет существенный долг.

Списание денежных средств

Обязательно стоит сказать о том, что заблокированный счет не приостанавливает в автоматическом порядке все операции без исключения. Есть и исключения, прописанные в третьем абзаце первого пункта 76-й статьи НК РФ. И еще один важный момент: у субъекта останется возможность перечислять денежные средства на замороженный расчетный счет. В этом плане никаких ограничительных мер законодательство не накладывает.

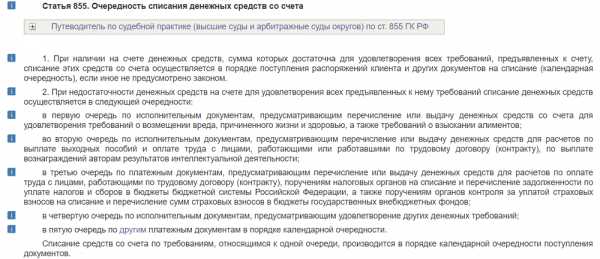

Статьей 855 ГК закрепляется очередность списания денег. Если расчетный счет содержит сумму, с помощью которой можно покрыть все долги, расчеты будут осуществляться по мере поступления платежек. Другими словами, речь идет о календарной очередности.

Заморозка транзакций никоим образом не затрагивает платежи, которые необходимо производить в качестве исполнения обязательств по налоговой уплате. Заморозка не действует на счета, которые были открыты в соответствии с другими соглашениями и сделками. Речь идет о депозитных, ссудных, транзитных (то есть, специальных) и валютных сделках.

Если блокировка расчетного счета была оформлена не так, как положено по законодательным положениям, кредитная организация не имеет никакого права ее исполнять. Этот вывод можно сделать исходя из положений 76-й статьи НК РФ. Такое решение всегда может быть оспорено хозяйствующим субъектом в судебном порядке.

Таким образом, из нашей статьи вы узнали о том, можно ли узнать сведения о блокировке счета на сайте налоговой (можно), и на что следует обратить свое внимание. Надеемся, информация принесла вам пользу!

znatokdeneg.ru

В связи с чем банк может заблокировать счет

Блокировкой расчетного, текущего или вкладного счета называется временное ограничение на проведение расходных операций, которое накладывается банком. При этом зачисление поступающих денежных средств на счета происходит безо всяких ограничений. Статья 858 ГК РФ предусматривает 2 основания для блокировки счетов:— наложение ареста на находящиеся на счете денежные средства – банк блокирует определенную сумму, но оставшимися деньгами воспользоваться можно;

— приостановление операций по счетам – владелец не может проводить перечисление или снятие денежных средств.

Эти обеспечительные меры гарантируют сохранность денег, предназначенных для погашения задолженности владельца счета перед бюджетом, юридическим лицом или гражданином.

Арест денежных средств накладывается судебными органами на основании судебного решения или постановления пристава-исполнителя. Основаниями для ареста считают:

— постановление суда, выступающее в качестве меры обеспечения гражданского иска в уголовных процессах;

— определение суда, использующееся в качестве меры обеспечения иска в гражданских процессах;

— требование по обращению на имущество должника взыскания.

Российское законодательство предусматривает несколько оснований для приостановления расходных операций по банковским счетам. В частности, ст.76 НК РФ позволяет блокировать счета компаний и предпринимателей в случае:

— неисполнения требований налоговиков об уплате налогов, либо штрафов, пеней;

— непредставления в установленные сроки налоговой декларации;

— вынесение решения по результатам налоговой проверки.

Смысл этих блокировок сводится к обеспечению возможности взыскать с налогоплательщика недоимку по налогам. Счет можно разблокировать либо после погашения полной суммы задолженности перед бюджетом, либо на основании решения инспекции ФНС об отмене приостановления операций.

Одной из самых распространенных причин блокировки счета является выполнение требований закона №115-ФЗ, касающихся приостановления операций в случае, если их проведение может быть связано с легализацией преступно нажитых средств, либо финансированием терроризма. Законодатели составили достаточно широкий перечень операций, являющихся подозрительными, поэтому банкам дается возможность самостоятельного приостановления расходных операций на срок до 5 дней. За это время владелец счета обязан документально подтвердить «чистоту» проводимых сделок или прояснить происхождение получаемых им денежных средств.

Кроме того, банк может приостановить операций на срок до 30 дней, имея постановление Росфинмониторинга, либо полностью прекратить расходные операции по счету, основываясь на соответствующем заявлении Росфинмониторинга, вплоть до его отзыва.

www.kakprosto.ru

Блокировка счетов 2018: причины, проверка, сроки снятия

Блокировка счета – так «в миру» принято называть приостановление операций по счету налогоплательщика. Это широко практикуемый налоговиками способ обеспечения выполнения обязательств, который применяется к компаниям и ИП.

Блокировка банковского счета – это весьма неприятное событие, поскольку вся деятельность организации, которой «заморозили» счета, становится практически парализованной: невозможно осуществлять никакие расходные операции, то есть рассчитываться с партнерами, а все это может стать причиной немалых убытков.

Блокировка счета означает, что юридическое лицо или предприниматель не смогут проводить по нему расходные операции: со счтеа нельзя перевести деньги контрагенту или снять средства по чековой книжке. Более того, если налоговая инспекция вынесла решение о приостановлении операций по счетам, то банк не вправе открыть этой компании не только новые счета, но и вклады либо депозиты. Причем не только тот банк, где обслуживается клиент, но и любой другой.

«Заблокировали счет ООО – что делать?» – как показывает наша практика, с таким вопросом в своей работе сталкивалась практически каждая компания. Причины блокировки счета и методику отмены приостановления операций по счетам налогоплательщика рассмотрим в этой статье.

Причины блокировки счета

Основания для блокировки счета налоговой инспекцией перечислены в статье 76 Налогового кодекса РФ.

- Блокировка за неуплату налогов

Если компания не исполнила требование инспекции об уплате налогов, пеней, штрафов в течение 8 рабочих дней после его получения, выносится решение о приостановлении операций. Причем не раньше, чем вынесено решение о взыскании. При этом расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам.

Средства на счетах, которые превышают сумму задолженности, компания вправе использовать по своему усмотрению.

- Блокировка за несдачу налоговых деклараций

Решение о приостановлении операций из-за несвоевременной подачи налоговой декларации может быть принято не раньше, чем через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Такое право сохраняется за инспекцией в течение трех лет.

При этом на сумму блокировки никаких ограничений нет, т.е. ИФНС вправе заблокировать все деньги на счетах, и компания не сможет осуществлять расходные операции как с деньгами, которые находятся на счете, так и со средствами, которые будут поступать на него в будущем.

- Блокировка за несоблюдение правил электронного документооборота

Если организации и ИП, которые должны сдавать отчетность в электронном виде (например, организации, являющиеся плательщиками НДС, обязаны сдавать декларацию по данному налогу в электронном виде), в течение 10 рабочих дней с даты появления этой обязанности не обеспечили электронный документооборот с ИФНС, то налоговая имеет право заблокировать расчетный счет.

- Блокировка за не подтверждение приема документов от налоговой в электронном виде

Организации и ИП должны подтверждать прием трех видов электронных документов, направленных ИФНС: требования о представлении документов, требования о представлении пояснений, а также уведомления о вызове в инспекцию. Подтверждение приема документов происходит путем отправки в ИФНС электронных квитанций о получении таких требований и уведомлений. Отправить квитанцию необходимо в течение 6 рабочих дней со дня их отправки налоговым органом.

Если в отведенный срок юр лицо или предприниматель не подтвердит прием документов, то в течение следующих 10 рабочих дней инспекция вправе заблокировать расчетный счет.

- Блокировка за несдачу 6-НДФЛ

Если налоговый агент не представил в налоговую инспекцию расчет сумм исчисленного и удержанного им НДФЛ по форме 6-НДФЛ в течение 10 рабочих дней после срока его сдачи, то ИФНС также вправе заблокировать расчетный счет.

Помимо оснований, перечисленных в статье 76 НК РФ, блокировка счета также возможна, если ИФНС располагает сведениями о том, что организация может скрыть свое имущество от принудительного взыскания для погашения задолженности перед бюджетом (подп. 2 п. 10 ст. 101 НК РФ).

- Блокировка по результатам выездной проверки (как обеспечительная мера к противодействию сокрытия имущества)

Если по результатам выездной проверки организации начислены налоги, пени, штрафы, налоговая инспекция имеет право вынести решение о запрете на отчуждение (передачу в залог) некоторых видов имущества организации (недвижимости, транспортных средств и т. д.) без ее согласия. После этого инспекция может заблокировать деньги на счетах в банках на сумму начисленной задолженности, которая не покрыта стоимостью указанного имущества.

- Блокировка за несдачу расчета по страховым взносам

Ограничения для блокировки

Несмотря на то что блокировка счета ограничивает возможности организации в использовании денежных средств, некоторые виды платежей все же можно провести.

Дело в том, что блокировка счета не распространяется на:

- Платежи по перечислению в бюджет налогов, сборов, страховых взносов, пеней и штрафов. Это значит, что даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов и взносов в фонды, а банк обязан эти поручения исполнить.

- Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

— в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

— во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

— в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Как блокируют счет

Блокировка счета в банке действует с момента получения банком решения инспекции о приостановлении операций по счетам и до момента его отмены. Такое решение принимает руководитель или заместитель руководителя ИФНС, а форма решения о приостановлении операций на счетах утверждена приказом ФНС России от 13 февраля 2017 г. № ММВ-7-8/179@.

Решение о блокировке счета передается в банк в электронной форме, а его копия вручается представителю компании под расписку или иным способом, свидетельствующим о дате получения им копии решения, в срок не позднее дня, следующего за днем его принятия.

Блокировка расчетного счета банком означает прекращение расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций.ИФНС может вынести несколько таких решений, и тогда банк заблокирует счет на общую сумму, указанную в них.

Приостановить расходные операции по валютному счету инспекция может на сумму, эквивалентную сумме в рублях, указанной в решении (пересчет – по курсу Центробанка РФ на дату начала действия приостановления операций по валютному счету).

Банк, получив из налоговой инспекции решение о блокировке счета, должен исполнить его безусловно, даже если ИФНС блокирует счет неправомерно. Открыть новый счет (вклад, депозит) в период блокировки организация не сможет. Причем не только в обслуживающем, но и в любом другом банке (п. 12 ст. 76 НК РФ).

Как снять блокировку счета

Если операции на расчетном счете были приостановлены из-за неисполнения требования ИФНС о перечислении обязательных платежей, решение отменяется не позднее одного дня, следующего за днем получения ею документов (их копий) о взыскании платежей.

Если блокировка счета была вызвана нарушением срока подачи налоговой декларации, то решение о разблокировке инспекторы оформляют новым решением в срок не позднее одного дня после представления декларации.

При блокировке за нарушение правил электронного документооборота с инспекцией решение о приостановлении операций по счетам отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений либо за днем представления самих документов, пояснений, явки в инспекцию.

Решения по блокировке за:- несоблюдение правил электронного документооборота;

- неподтверждение приема документов от налоговой в электронном виде;

- несдачу 6-НДФЛ ;

- непредоставление расчета по страховым взносам

Если счет был заблокирован, чтобы организация не могла скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, решение об отмене блокировки принимается в день принятия решения об отмене обеспечительных мер.

Если на блокированном счете находится сумма средств, превышающая сумму, указанную в решении о блокировке, компания вправе обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление можно составить в свободной форме, главное – указать в нем номера банковских счетов, на которых хватает денежных средств для покрытия задолженности и номера счетов, которые следует разблокировать. К заявлению надо приложить справки из банков об остатках денежных средств на заблокированных счетах. В двухдневный срок со дня его получения инспекция принимает решение об отмене блокировки в части суммы, сверх указанной в решении о блокировке.

Не позднее, чем на следующий день после принятия решения об отмене приостановления операций по счетам налоговая инспекция должна направить его в банк (п. 4 ст. 76 НК РФ).

Как узнать, заблокирован расчетный счет или нет?

Проверить блокировку расчетного счета своей компании или контрагента можно при помощи специального сервиса на сайте ФНС России nalog.ru. Для проверки достаточно ввести только ИНН и БИК банка. Подать такой запрос может любой желающий. В ответном электронном письме будет содержаться дата блокировки; период и сумма задолженности; ссылка на требование о взыскании или блокировке счета.

Незаконное приостановление операций по счетам в банке

Несмотря на то, что в НК РФ четко названы случаи, когда блокируется счет, зачастую налоговики выносят решение о приостановлении операций по иным основаниям. Рассмотрим самые распространенные случаи незаконной блокировки.

- Несвоевременная сдача бухгалтерской отчетности. Расчетный счет может быть заблокирован только в случае нарушения сроков подачи налоговой декларации. Если организация опоздала с бухгалтерской отчетностью, оснований для приостановления операций не возникает. Об этом сказано в письме Минфина России от 04.07.2013 № 03-02-07/1/25590.

- Несвоевременная сдача налоговой отчетности по итогам отчетного периода. Такой благоприятный вывод впервые сделала ФНС России в письме от 11.12.14 № ЕД-4-15/25663, п. 17 постановления Пленума ВАС РФ от 30.07.13 № 57).

- Ошибка в налоговой отчетности либо указание неверных реквизитов при перечислении платежей в бюджет – если такая неточность не является основанием для отказа в приеме декларации (например, неверный КПП).

- Неполучение инспекцией в срок декларации по вине почты или оператора ТКС (Постановление ФАС МО от 10.11.2010 № КА-А41/13633-10).

- Связь с «однодневками». Блокировка на основании подозрения инспекции о том, что компания работает с «однодневкой». Решение ИФНС о блокировке счета на основании своего подозрения, что налогоплательщик работает с компаниями-однодневками, – не предусмотрена НК РФ, и суды в таких спорах встают на сторону компаний (см., например, постановление ФАС МО от 09.11.2009 № А40-88727/08-87-440).

Если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить в вышестоящем налоговом органе или суде и наказать инспекцию за весь период незаконной блокировки.

Как наказать ИФНС за незаконную блокировку

Незаконную блокировку счета можно обжаловать. Проще всего попробовать решить вопрос на уровне своей инспекции, обратившись с жалобой к руководителю ИФНС или его заместителям. Если это не поможет, то можно подать жалобу в УФНС своего региона, а затем и в суд.

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк решения о приостановлении операций до дня поступления в банк решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим счетом.

Сумма процентов, причитающихся организации, рассчитывается по формуле:

Проценты = Сумма, на которую приостановлены операции по счету × Количество календарных дней незаконной блокировки × Ставка рефинансирования, действовавшая в период нарушения срока разблокировки счета (или в период неправомерной блокировки счета) : Количество календарных дней в году

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 № Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд. Хотите узнать подробности дела – изучите постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012.

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

Связаться с экспертом1c-wiseadvice.ru

причины, сроки + как устранить

В статье рассмотрим причины блокировки расчетного счета банком. Разберем особенности блокировки по 115-ФЗ и сроки ее снятия. Мы расскажем, как снять блокировку и вывести собственные деньги в другой банк.

Причины блокировки счета банком

Блокировка счета подразумевает установку запрета на совершение расходных операций или арест определенной суммы. Она может происходить по инициативе банка, налоговой службы, других госорганов или на основании судебного решения. Но в любом случае должны быть соответствующие основания.

Приведем список наиболее частых причин блокировок:

- Неуплата налогов, сборов, иных взносов или неподача соответствующей отчетности в установленные сроки. Такая блокировка устанавливается с целью взыскания с налогоплательщика положенных по закону сумм.

- Судебное решение. Арест денежных средств возможен при принудительном исполнении судебного акта на основании постановления пристава-исполнителя, а также при принятии судом обеспечительных мер в ходе рассмотрения иска.

- Подозрения в части 115-ФЗ. Государство очень активно борется с отмыванием денег и другими незаконными действиями, направленными на финансирование терроризма. Для решения этой задачи на банки возложена обязанность проводить контроль за операциями клиентов. При наличии сомнений, в том что сделка законна, платеж приостанавливается. Проводить операции до снятия ограничений становится невозможным или затруднительным. Инициатором блокировок по 115-ФЗ может стать Росфинмониторинг, если операции попали в его поле зрения.

Блокировка счета финмониторингом

Представители бизнеса стали сталкиваться с тем, что банки часто блокируют счет ООО или ИП. Федеральный закон 115-ФЗ накладывает на кредитные организации обязанность следить за законностью операций. При появлении подозрении банки требуют представить подтверждающие документы. При блокировке по инициативе Росфинмониторингом возможна приостановка операций по счету на срок до 30 дней.

Хотя полную блокировку счета по российскому законодательству банк сам установить не может, у него есть все инструменты для ограничения проведения безналичных операций для организаций или ИП. При обнаружении неоднократных нарушений кредитное учреждение и вовсе может отказать клиенту в обслуживании.

Банк ограничивает операции по счету и запрашивает документы в следующих случаях:

- Сделка носит запутанный характер или неочевидный смысл. Если понять законные цели операции и выгоду от нее для предпринимателя или организации сложно, то банку потребуются объяснения.

- Характер сделки явно направлен на обналичивание средств, уклонение от налогов или контроля. Компания, проводящая транзитные операции или часто снимающая средства, поступивших на счет, неизбежно привлечет внимание финансового мониторинга. Аналогично ситуация будет складываться и при явном дроблении суммы перевода с целью избежать контроля со стороны Росфинмониторинга.

- Сделка не соответствует целям деятельности организации, указанным в учредительных документах. Например, если на счет коммерческой организации поступит платеж с назначением «на благотворительность», то вопросов и контроля избежать не удастся.

- Иные обстоятельства, основываясь на которых можно предполагать, что сделка направлена на отмывание доходов или финансирование терроризма. Фактически банку достаточно любых подозрений. К этому может привести низкая налоговая нагрузка на организацию, отправка платежа подозрительному контрагенту и т. д.

Как узнать, по какой причине заблокирован счет

Перед тем как предпринимать какие-либо действия, надо узнать причину блокировки. Обычно уведомление об установке ограничений направляется клиенту через систему дистанционного обслуживания. Именно так поступает Модульбанк, банк Уралсиб и другие кредитные организации. В данном документе содержится информация о том, какие меры надо предпринять для разблокировки счета.

Если доступа к интернет-банку нет или он также оказался заблокированным, то можно попробовать связаться со своим менеджером в банке. Обычно на вопросы охотно отвечают специалисты банка Возрождение, Промсвязьбанка и т. д.

Для получения подробностей запрос придется отправлять в письменном виде. Потребуется подготовить соответствующее письмо на фирменном бланке и принести его в офис кредитной организации.

Как оплатить налоги, если счет заблокирован

Основания блокировки счета могут быть самыми разными. Если счет заблокировала налоговая служба из-за неоплаченных налогов, то достаточно внести нужную сумму.

Предприниматель может отправить налоговый платеж со своего личного счета или заплатить его наличными в банке. Несколько сложнее приходиться организациям. Долгое время они могли оплачивать налоговые платежи исключительно с расчетного счета. Но в 2015 году ситуация поменялась. В настоящее время директор организации или ее представитель, действующий на основании доверенности, могут заплатить налоги наличными, к примеру, в Сбербанке или отправить соответствующий платеж со своего личного счета.

Как разблокировать расчетный счет

При обнаружении блокировки на счете сразу возникает вопрос о том, что делать в такой ситуации. Первым делом надо получить уведомление о блокировке и внимательно изучить его. После этого можно приступать к решению проблемы. В зависимости от ситуации стоит предпринять следующие действия:

- При блокировке счета налоговой службой из-за несданных деклараций, их нужно просто сдать. Если отчетность уже ранее отправлялась, то придется написать письмо о снятии блокировки расчетного счета и приложить к нему документы, подтверждающие отправку (почтовые квитанции, подтверждение отправки по ТКС и т. д.). Используя готовый образец документа, подготовить собственное заявление будет совсем несложно. СКРИН

- В ситуации, когда счет заблокирован судом единственным решением будет добиваться его отмены. Для этого надо подавать апелляцию, кассацию и т. д.

- Если блокировка установлена банком, то придется подготовить все необходимые документы, которые попросит банк. При отрицательном решении по вопросу разблокировки нужно предоставить дополнительные уточнения о вашей деятельномти. Но иногда добиться результатов даже после представления всех документов не удается. В этом случае можно отправить претензию на незаконную блокировку в банк и обратиться в суд для защиты своих интересов. При официальном отказе в обслуживании можно также обратиться в межведомственную комиссию, созданную при ЦБ РФ. Также банк предложит вам вывод ваших денег при закрытии счета под процент (как правило, от 10 до 25%).

Сроки снятия блокировки

Четкие сроки снятия блокировок в законодательстве прописаны далеко не для всех ситуаций. Налоговая снимет блокировку в течение дня после устранения причины. Обычно это происходит на следующий день после сдачи декларации или через 3 — 4 дня после оплаты долга. Банк может рассматривать документы в соответствии с внутренними регламентами. Процедура разблокировки может длиться до 1 — 2 месяцев.

Как вывести деньги с заблокированного счета

Просто снять блокировку и перевести деньги с заблокированного счета банк не позволит. Если ограничение на операции установило кредитное учреждение, то можно открыть счет в другом банке и вывести на него средства. Но в этом случае большинство банков удержит комиссию (10 — 15% от суммы).

Еще одним вариантом вывода средств, позволяющим обойти блокировку, может стать получение судебного решения или приказа. Подать в суд могут сотрудники, которым не выплачивается зарплата, поставщик и т. д. При наличии хороших отношений с партнерами или использовании судебного разбирательства с аффилированной фирмой можно вывести этим способом деньги практически без комиссии. Но большим минусом станет длительность процесса. Потребуется от 2 до 6 месяцев на получение решения суда и исполнительного листа. Судебный приказ выдают значительно быстрее (срок — до 5 дней), но по нему возможно взыскание не больше 500 000 р. в рамках одного договора.

Судебная практика по блокировкам счетов

Когда начал применяться 115-ФЗ, суды первых инстанций часто вставали на сторону банка, и бизнесмену доказать свою правоту удавалась в лучшем случае после апелляции. Но сейчас ситуация изменилась. Данная категория дел стала набирать обороты, и суды стали более ответственно подходить к принятию решения.

Если ваши операции легальны, то суд обязательно встанет на вашу сторону. Главное, собрать все документы по сделкам, вызвавшим вопросы. Банку также придется объяснять свою позицию и подтверждать ее, что сделать не всегда просто. В ситуации, когда операции явно носят сомнительный характер, суд наверняка откажет. Но даже в последнем случае решение может быть принято в вашу пользу, т. к. именно банку предстоит доказать, что у него имелись необходимые основания для блокировки счета.

bank-biznes.ru

Блокировка расчетного счета налоговой в 2018-2019 гг.

Чем опасна блокировка счета

Что делать, если налоговая тянет с разблокировкой счета

Чем опасна блокировка счета

Очень многие компании хотя бы раз за время своей деятельности сталкиваются с такой серьезнейшей и неприятной проблемой, как блокировка счета, осуществляемая налоговиками. На время блокировки вся работа фирмы приостанавливается: невозможно ни осуществлять многие хозяйственные операции, ни рассчитываться с партнерами, покупателями, клиентами, благодаря чему компания может понести существенные убытки.

Естественно, таких проблем никому не хочется. В этой связи возникают закономерные вопросы: «Всегда ли правы налоговики, блокируя счет предприятия?», «Как оперативно разблокировать счет?», «Можно ли осуществлять во время блокировки счета какие-либо платежи?». Ниже мы представляем ответы на вопросы по данной теме, а также актуальную и познавательную подборку материалов рубрики «Блокировка счета», которые помогут вам быстро и компетентно разрешить ваши проблемы, связанные с блокированием счета фирмы налоговым органом, если с таковыми вы столкнетесь в своей работе.

Причины блокировки расчетного счета налоговой инспекцией

Очень важно знать причины, по которым налоговая может заблокировать счет — такая информация поможет вам не допускать соответствующих нарушений, а также правильно квалифицировать вашу конкретную ситуацию и распознать случаи, когда блокировка проводится незаконно.

Существует достаточно много причин, приводящих к приостановке расходных операций по расчетному счету фирмы — одни из них связаны непосредственно с неуплатой налогов или штрафных санкций, другие — с какими-либо другими, «неденежными» нарушениями, допущенными со стороны налогоплательщика. Причем и те и другие имеют массу нюансов и тонкостей.

Узнать, когда налоговики могут заблокировать ваш счет, можно из статьи «Арест расчетного счета налоговой: основания и как снять?».

Налоговая заблокировала счет — что делать?

Разобравшись с причинами, по которым возможна блокировка счета, далее следует понять, какие же действия нужно предпринять, чтобы как можно быстрее возобновить движение по счету. А вот здесь существует четкий алгоритм, которого необходимо придерживаться тем налогоплательщикам, чей счет «обездвижен».

Если ваш счет уже правомерно заблокирован, то снять блокировку вам поможет наш материал «Налоговая заблокировала счет – что делать?».

Какие платежи возможны в случае блокировки счета

В соответствии п. 1 ст. 76 НК РФ в случае приостановления налоговиками операций по счету банк обязан блокировать все расходные платежи по нему. Однако в предусмотренных законом случаях это правило дополняется исключениями. Причем здесь имеет значение:

- основание, по которому была применена блокировка,

- является она полной или частичной,

- какие именно платежи необходимо совершить налогоплательщику.

Таким образом, блокировка счета, действительно, означает прекращение расходных операций по вашему счету. Однако в некоторых случаях платежи все-таки возможны, причем в строгой очередности.

Подробнее см. в материалах:

Незаконная блокировка счета

К сожалению, ситуации, когда налоговиками применяется незаконная блокировка счета фирмы, далеко не редкость. И, как правило, тому причина — вариативность толкования норм Налогового кодекса РФ, выражающаяся в различии подходов к ним со стороны инспекторов и налогоплательщиков.

Если блокировка счета однозначно неправомерна, оспорить ее, как правило, несложно. Другое дело, если вопрос спорный и неоднозначный — тогда без судебных тяжб не обойтись.

Помните также, что в случае признания блокировки вашего счета незаконной вам налоговая обязана будет выплатить неустойку. Для того чтобы узнать, как она рассчитывается и понять, законно ли вам заблокировали счет, почитайте этот материал.

Новшества в блокировке счетов в 2017–2018 годах

Несмотря на переход администрирования страховых взносов к налоговикам, блокировка счетов за несдачу расчета по страховым взносам в 2017 году не практиковалась, хотя в перспективе это возможно. См. подробности по ссылкам:

С 01.06.2018 станет возможным приостановление налоговиками операций по счетам, открытым в драгоценных металлах (закон о внесении изменений в НК РФ от 27.11.2017 № 343-ФЗ).

Блокировка какого счета невозможна, узнайте из этой публикации.

Что делать, если налоговая тянет с разблокировкой счета

Несмотря на то, что разблокировка счета при устранении нарушений, ее повлекших, должна производиться оперативно, на деле данная процедура может занять неделю и даже больше. Для усложнения жизни налогоплательщикам у налоговиков существует немало средств.

В некоторых случаях компании могут столкнуться с незаконными требованиями со стороны инспекторов:

- Они могут потребовать прохождения налогоплательщиком якобы обязательных процедур для разблокирования счета.

- Иногда выдвигается требование о проведении камеральной проверки.

- Нередки ситуации, когда от налогоплательщика требуется прохождение множества различных кабинетов с так называемым «бегунком» — обходным листом, который все должностные лица, указанные в нем, должны будут завизировать.

- Может быть поставлено условие по переходу исключительно на электронную отчетность в случаях, когда она не является обязательной.

Вы не хотите попасть в подобную ситуацию? Следите за материалами нашей рубрики «Блокировка счета». Самая актуальная информация, компетентные разъяснения экспертов помогут вам быть законодательно подкованными и отстоять интересы вашей компании в сложной ситуации

nalog-nalog.ru