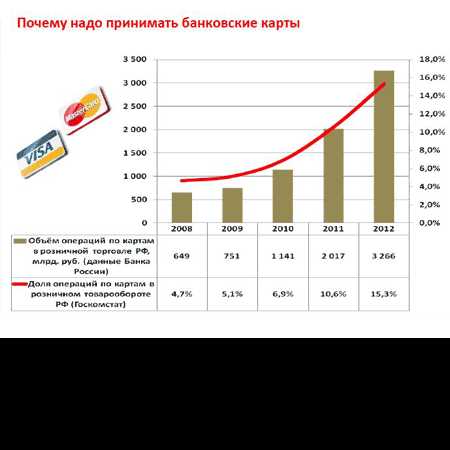

Эквайринг, прием безналичного расчета — Эльба

Расчеты по карточкам чаще всего используют крупные торговые фирмы с большим оборотом, т.к. для них безналичный расчет просто необходим. Небольшие магазины, установив терминал, тоже могут получить массу преимуществ, а интернет-магазинам эквайринг тем более значительно облегчит жизнь.

Почему эквайринг — хорошо

Во-первых, вы привлечете к себе больше клиентов. Люди, которые расплачиваются пластиковыми картами, зачастую обладают хорошим доходом. Они выбирают удобные для себя магазины, услуги, где есть возможность безналичного расчета. Во-вторых, увеличится выручка от продаж, клиенты смогут беспрепятственно совершать покупки. К тому же, как говорят ученые из США, с электронными деньгами люди расстаются намного легче, так как физически не держат их в руках. В-третьих, в какой-то степени вы сэкономите на инкассации.

Как подключить расчет по пластиковым картам

Для начала вам нужно будет выбрать банк-эквайер или посредника, который будет оказывать эту услугу. При выборе подходящей компании изучите предлагаемые условия сотрудничества и выберите для себя наиболее выгодные.

Следует обратить внимание на следующие преимущества:

- небольшой размер комиссии — как правило, комиссия взимается в виде процента от каждого проведенного платежа. Комиссия 7% — это уже много, оптимальной будет не больше 3-4%, но можно найти и меньше;

- возможность открытия расчетного счета в банке, который выбрали вы — некоторые крупные процессинговые компании, такие как Assist, строго определяют список банков, в которых может быть открыт счет для приема платежей;

- прием самых распространенных банковских карт: VISA и MasterCard — это минимальный набор;

- период, в течение которого деньги поступят на ваш расчетный счет — чем быстрее, тем лучше. Если не позднее следующего рабочего дня, то условия хорошие;

- стоимость услуг — большинство компаний и банков не берут плату за подключение;

- отсутствие обеспечительного депозита на счете — если это условие является обязательным, то вы будете вынуждены хранить неприкосновенную сумму денег на счете, которую банк сможет списать при каких-либо обстоятельствах.

После того, как вы определитесь с поставщиком услуг, нужно заключить договор об оказании услуги эквайринга, в котором будут определены все условия обслуживания. После подачи необходимых документов банк вас зарегистрирует.

Рos-терминалы и иное оборудование для приема платежей по карточкам, как правило, предоставляется и устанавливается компанией, с которой вы заключите договор. Они же зачастую обеспечивают расходными материалами, наклейками с информацией о приеме платежных карт, проводят обучение кассира работе с pos-терминалом. Кроме того, вам будут предоставлять отчеты о проведенных транзакциях, а также консультации при возникновении сложностей в работе.

Интернет-эквайринг

Для интернет-магазина оплату товара банковской карточкой в режиме онлайн можно признать одним из лучших способов расчета. Ваш клиент сможет в любое время и в любом месте совершить покупку и оплатить её. Это освободит курьера от денежной наличности и необходимости иметь при себе разменные купюры для сдачи. Помимо прочего, вы сможете отслеживать платежи в личном кабинете онлайн. Кстати, при заключении договора проверьте наличие этого удобства.

При выборе поставщика услуг эквайринга руководствуйтесь вышеприведенными рекомендациями. Также обратите внимание на возможность настройки внешнего вида платежной страницы под общий дизайн вашего интернет-магазина — это станет еще одной приятной деталью и поможет повысить конверсию, укрепив доверие посетителей.

Не забывайте выдавать кассовый чек

Если вы обязаны применять ККТ при расчетах наличными, то при проведении оплаты по банковской карте вы так же должны выдавать кассовые чеки. При этом, доход в КУДиР все равно учитывается по банку.

С 1 июля 2018 года чеки выдают даже при интернет-эквайринге. Чтобы разобраться, как работать с онлайн-кассой, читайте наш бесплатный курс.

Важное замечание: Доходом будет являться вся сумма, которую оплатил клиент, без вычета суммы банковской комиссии. Если вы применяете УСН «Доходы минус расходы», то комиссию банка сможете позже учесть в расходах.

Мобильный мини-терминал

Представители малого бизнеса, которые освобождены от обязательного применения ККТ в соответствии с 54-ФЗ, могут использовать мобильные мини-терминалы. Таким устройством могут воспользоваться фирмы на ЕНВД, патенте или осуществляющие виды деятельности, в отношении которых можно не применять ККТ (например, оказывающие услуги населению), а также находящиеся в отдаленных и труднодоступных местах. Мобильные мини-терминалы удобны в использовании, они подключаются к мобильному телефону, планшету или ноутбуку. Все что нужно — это доступ в интернет. Такой терминал освободит от установки и привязанности к конкретному месту. В любое время вы сможете принять оплату по карточке. Особенно это удобно для выездной работы, например, в такси или при доставке товаров на дом с оплатой курьеру по карте.

Если покупатель желает оплатить ваш товар или услугу удобным для него способом, предоставьте ему эту возможность. Подключив систему оплаты по банковским карточкам, вы не упустите ни одного клиента.

Как осуществить безналичный расчет 🚩 Как осуществить банковский перевод 🚩 Банки

Автор КакПросто!

Большинство финансовых операций, особенно с крупными суммами, осуществляются через безналичный расчет. Еще недавно проводить такие операции могли только юридические лица, но с вступлением в силе Положения ЦБР №222-П от 1 апреля 2003 года физические лица получили право использовать все формы безналичного расчета для перечисления денежных средств, которые определены законодательством.

Статьи по теме:

Инструкция

Обратитесь в банк для открытия текущего счета, через который будет осуществляться безналичный расчет. Предоставьте паспорт или иной документ, который удостоверяет вашу личность, заявление на открытие счета, карточку с образцом подписи и прочие документы, которые оговариваются с сотрудником банка. После проверки предоставленных документов с вами будет заключен договор банковского счета и предоставлен текущий счет для пользования.

Осуществите безналичный расчет посредством платежного поручения, в котором указывается реквизиты получателя денежных средств, данные плательщика, сумму платежа и его назначение. Документ составляется в двух экземплярах, один из которых возвращается плательщику, а второй передается кассиру банка.

Оформите в банке на свой текущий счет возможность управления через интернет-банкинг. Это намного упростит процедуру перевода денежных средств, так как вам достаточно иметь компьютер и доступ к интернету. Зайдите на сайт банка и перейдите в раздел безопасного соединения, где укажите свой логин и пароль. В некоторых банках потребуется еще указать защитный код, который при авторизации приходит в виде смс на телефон или письма на электронную почту. Далее выбираете раздел «Создать платежное поручение» и вводите все необходимые реквизиты. Обработка документа занимает некоторое время, поэтому в случае ошибки вы всегда сможете его отменить. Используйте для безналичного расчета пластиковую карту. Перевод денег можно проводить через банкоматы банка или посредством интернета. Существует множество интернет-сервисов, предоставляющих возможность проведения интернет-покупки через пластиковую карту. Для оформления заказа на безналичный расчет достаточно знать данные своей карты и конфиденциальный код подтверждения.Источники:

- как перевести безнал

Совет полезен?

Распечатать

Как осуществить безналичный расчет

www.kakprosto.ru

Особенности расчетов через Интернет с использованием платежных карт

В соответствии со статьей 2 Федераль ногозакона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о ККТ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории России в обязательном порядке всеми организациями и индивидуальными предпринимателями при наличных денежных расчетах и (или) расчетах с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг.

Исходя из изложенного, торговля и оказание услуг при осуществлении наличных расчетов и расчетов через Интернет с использованием платежных карт (торговля с использованием компьютеров, в том числе персональных) подпадает под действие Закона о ККТ.

Варианты расчетов в интернет-магазине

Особенность интернет-магазинов — это отсутствие личного контакта продавца и покупателя. Иными словами, интернет-торговля по определению дистанционная. В связи с этим возникает ряд сложностей. Одна из них — как расплачиваться за покупки. Есть несколько способов: наличным платежом, банковским или почтовым переводом, с помощью пластиковой карты или электронных денег одной из платежных систем Интернета.

Правила продажи товаров дистанционным способом (утв. Постановлением Правительства РФ от 27.09.2007 № 612) предусматривают: «20. Договор считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения о намерении покупателя приобрести товар. При оплате товаров покупателем в безналичной форме или продаже товаров в кредит (за исключением оплаты с использованием банковских платежных карт) продавец обязан подтвердить передачу товара путем составления накладной или акта сдачи-приемки товара».

При оплате наличными в соответствии с Законом о ККТ продавец обязан применять контрольно-кассовую технику (далее — ККТ). Это означает, что курьер, доставляющий товар покупателю и принимающий деньги от покупателя, обязан выдать ему кассовый чек (ст. 5 Закона о ККТ). Решить проблему, связанную с принятием наличных денег в оплату товара, с помощью бланков строгой отчетности не удастся. Для данных ситуаций такая возможность законодательно не предусмотрена.

Для расчетов с использованием пластиковых карт виртуальный магазин следует зарегистрировать в платежной системе. Также надо заключить договор с банкомна интернет-эквайринг. Эта услуга позволит принимать к оплате пластиковые карты различных платежных систем. При подобном виде расчетов данные о карте и затребованной сумме передаются банку, выдавшему карту своему клиенту. После этого проходит авторизация платежа — разрешение, которое дает банк для проведения операции с использованием карты. Платежный сервер снимает средства со счета владельца карты и передает информацию о результате авторизации продавцу.

Далее магазин получает из системы интернет-платежей положительный результат авторизации с номером заказа владельца пластиковой карты. Это и будет основанием для отпуска товара — с момента авторизации обязанность покупателя по оплате товара выполнена. В бухгалтерском учете интернет-магазина нужно отразить кредиторскую задолженность перед покупателем.

Имейте в виду, на данном этапе деньги с пластиковой карты зачислят на специально открытый в расчетном банке счет, сразу к продавцу они не попадут. Только потом расчетный банк перечислит средства интернет-магазину. В договоре на интернет-эквайринг можно оговорить, что суммы будут переведены на расчетный счет продавца в течение нескольких банковских дней. На основании отчета расчетного банка о снятии денег со счета покупателя сумму предварительной оплаты бухгалтер отражает по кредиту счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 57 «Переводы в пути». Как правило, банк переводит средства за вычетом своей комиссии. Ее размер определяется договором на интернет-эквайринг. В интернет-магазине эти расходы относятся к операционным (п. 11 ПБУ 10/99) и отражаются по дебету счета 91 «Прочие расходы».

Теперь поговорим о случае, когда за купленные в интернет-магазине товары покупатель рассчитывается через электронные платежные системы Интернета. Таких систем множество: WebMoney Transfer, РауСash, CyberPlat, Е-gold, Е-port и др. Универсальным средством расчета в таких системах служат так называемые электронные деньги, которые хранятся в электронных кошельках. В чем же преимущество этой формы расчетов? Прежде всего, в том, что платежи за товар проходят быстрее, чем в случаях с пластиковыми картами, так как не нужно обращаться в расчетный центр. Покупатель просто переводит электронные деньги из своего кошелька в другой.

Правда, использовать этот способ расчетов могут лишь те покупатели и виртуальные магазины, которые зарегистрированы в электронных платежных системах.

Понятно, что интернет-магазин может зарегистрироваться в какой-либо платежной системе один раз. После этого ему надо просто указать на своем сайте название выбранной системы, чтобы клиенты знали куда обращаться.

Как происходит оплата электронными деньгами?

Пройдя процедуру регистрации, покупатель отправляется в банк и вносит сумму на счет гарантийного агентства системы электронных платежей (обычно оно же является администратором, но бывает, что это разные юридические лица). Агентство в свою очередь кладет полученные средства в электронный кошелек покупателя. Получается, что покупатель обменял обычные деньги на электронные. Сделав заказ, покупатель перечисляет интернет-магазину причитающуюся сумму. То есть сумма, эквивалентная стоимости товара, переводится из кошелька покупателя в кошелек интернет-магазина.

Далее по первому требованию интернет-магазина гарантийное агентство перечисляет деньги на банковский счет магазина. Причем электронные деньги можно перевести как в рубли, так и в валюту, то есть зачислить их на расчетный или на валютный счет. Правда, за перевод денег в электронных платежных системах взимают комиссию.

Реализацию товаров «виртуальные» торговцы отражают в учете, когда деньги попадут в их электронный кошелек и товар будет передан покупателю. Обратите внимание: при этом способе расчета не нужно применять ККТ: интернет-магазин не получает от покупателей наличных, банковские карты в расчетах тоже не участвуют.

Оплата услуг через Интернет

Однако в ряде случаев все взаимодействие с потребителем полностью осуществляется дистанционно, так как никакие товары ему не доставляются. Например, когда клиент скачивает программу с сайта организации в сети Интернет и расплачивается за полученную программу банковской карточкой, выдача чека невозможна, так как физически (например, курьером или по почте) экземпляры программ потребителю не доставляются. Соответственно, такие случаи под действие 54-ФЗ не подпа-дают. То же самое относится и к информационно-консультационным услугам, которые оказываются дистанционно по интернет-каналам.

Если денежные расчеты с покупателями в оплату за полученную программу с сайта организации осуществляются через кредитные учреждения (посредством безналичных расчетов) с последующим зачислением денежных средств на расчетный счет организации по договору о расчетно-кассовом обслуживании между банком и организацией, то у организации нет необходимости в применении контрольно-кассовой техники, так как выручка от продажи программ с официальных сайтов сети Интернет поступает не в кассу организации, а на ее расчетный счет в порядке безналичных поступлений денежных средств.

Обратите внимание!

Если банковской карточкой клиент рассчитывается через системные терминалы, принадлежащие продавцу товара (работы, услуги), применение ККМ обязательно. Если оплата пластиковой карточкой происходит через платежные терминалы (банкоматы), принадлежащие платежным агентам (в том числе банкам), то обязанность по применению контрольно-кассовых машин возлагается на этих агентов.

kontur.ru

Прием платежей по банковским пластиковым картам

В последнее время все чаще и чаще при расчете на кассовых узлах предприятий все больше и больше покупателей оплачивают товары или услуги банковскими картами. На желание покупателя оплатить товары или услуги банковской карточкой оказывают влияние несколько факторов :— привычка у населения платить наличными,

— доверие к банковским картам,

— возможность оплатить товар или услугу банковской картой.

До недавнего времени в нашей стране на одного человека в среднем приходилось около 6 оплат пластиковой картой за товары и услуги за год. В развитых странах эта цифра в десятки раз выше. В связи с желанием правительства РФ ограничить наличный оборот в нашей стране, банковские карты в последнее время стали применяться гораздо чаще. Этому способствует перечисление заработной платы на банковские карты своим работникам бюджетными и, все чаще, частными предприятиями, а также новые законодательные акты. Таким образом число обладателей пластиковых карточек за последнее время очень сильно выросло. Со стороны предприятий торговли или предприятий, оказывающих услуги населению, идет постепенное введение способа оплаты по банковским картам. Наклейки с логотипами различных платежных систем все чаще встречаются на кассовых узлах магазинов, салонов, кафе и прочих заведений, работающих с клиентами. Времена, когда предприниматели и покупатели «боялись» пластиковых платежей, постепенно проходят.

Кому выгодна оплата пластиковыми картами

Прием оплаты за товары и услуги по банковским картам выгоден всем трем сторонам, участвующим в сделке :

Наибольшую выгоду от установки оборудования для приема пластиковых карт получает торговая точка. С появлением возможности принимать оплату по банковской карте не только повышается уровень обслуживания, но и происходит значительное расширение сегмента потенциальных клиентов. Взять, к примеру, иностранных граждан, у которых ходить с наличкой в кармане не принято, но они легко смогут расчитаться с Вами с помощью банковской карты.

В общем можно выделить основные моменты, которые приводят к повышению количества клиентов и оборота Вашего предприятия при предоставлении покупателям возможности оплачивать банковской картой :

- привлекаются новые клиенты — владельцы банковских карт ;

- повышается средний размер покупки ;

- клиенты не ограничены имеющейся суммой наличных средств ;

- владельцы карт легче решаются на незапланированные покупки ;

- происходят покупки в кредит по кредитным карточкам.

Следует отметить повышение безопасности и удобства платежей и для предпринимателя и для покупателя при приеме платежей по банковским картам :

- не надо больше опасаться фальшивых банкнот и мошенничества

- меньше наличных средств в кассе

- работать с картами намного проще и удобней

- сокращение расходов на инкассацию

- сокращение количества операций с наличными и пересчёта мелочи в кассе.

- кассир не теряет время на выдачу сдачи и исключаются ошибки при расчете на кассе.

Сам покупатель, оплачивающий покупку по карте, также не остается в проигрыше. Во-первых, акции с дополнительными скидками и призами, которые регулярно проводят банки и платежные системы, а во-вторых, известно, что при обналичивании денег в банкомате придется заплатить комиссию: от 0,5 до 5% от суммы снятия. Наибольшего размера комиссия за обналичивание денежных средств достигает при использовании кредитных карт. Поэтому, чтобы не терять средства с кредитки, выгоднее не снимать деньги в банкомате, чтобы потом их тратить, а сразу оплачивать покупку необходимых товаров и услуг с карточки при помощи торгового эквайринга. Конечно, удобное и экономное использование кредитных карт возможно лишь в тех сервисно-торговых точках, которые имеют соответствующее оборудование для приема пластиковых банковских карт.

размера комиссия за обналичивание денежных средств достигает при использовании кредитных карт. Поэтому, чтобы не терять средства с кредитки, выгоднее не снимать деньги в банкомате, чтобы потом их тратить, а сразу оплачивать покупку необходимых товаров и услуг с карточки при помощи торгового эквайринга. Конечно, удобное и экономное использование кредитных карт возможно лишь в тех сервисно-торговых точках, которые имеют соответствующее оборудование для приема пластиковых банковских карт.

Банк, который позволяет предприятию торговли или услуг принимать к оплате пластиковые карты, получает проценты с суммы покупок при проведении платежей – третья сторона при приеме оплаты банковской картой.

Услуга по приему пластиковых банковских карт — торговый эквайринг

Эквайринг или прием к оплате пластиковых карт — способ, который сейчас повсеместно вводится на различных предприятиях и в торговых точках. Чтобы ввести на предприятии выгодный эквайринг, необходимо изучить существующие предложения на рынке.

Различные банки сегодня активно борются за своих клиентов и убеждают предприятия и торговые центры, что работать нужно именно с ними. Каждый банк старается создать наиболее выгодные условия, например, помогает установить на предприятии эквайринговое оборудование с большой скидкой, а то и вовсе бесплатно. Кредитные учреждения безвозмездно обучают сотрудников работе с новой техникой, оказывают мгновенную помощь, если возникают проблемы или вопросы во время оплаты.

При выборе банка-эквайера не следует забывать, что любой банк не будет работать себе в убыток, и, следовательно, будет пытаться быстрее возместить свои затраты за закупленные терминалы для приема банковских карт. Банки считают организацию приема платежей по карточкам низкомаржинальным и, более того, инвестиционным бизнесом. Возмещение затрат на терминалы может происходить за счет более высокого процента отчислений при проведении платежа. Кроме того, процент, который банк будет получать с предприятия за проведение платежей, может зависить от оборота безналичных расчетов. Бывает, что в договоре эквайринга оговаривается минимальная сумма покупки, до которой банк берет фиксированную плату за проведение платежа по пластиковой карте или обязательная оплата за месяц использования терминала при маленьком обороте оплаты по пластиковым картам.

В любом случае владельцу предприятия предстоит оплачивать банку возможность принимать оплату по банковским пластиковым картам. Не все предприниматели готовы работать по системе эквайринга, так как не понимают, почему они должны платить банку процент из своих денег. Да, увеличивается поток клиентов, привлекаются более обеспеченные люди, покупатели автоматически больше тратят, расплачиваясь картами… Но все это оправдает себя через какое-то время, а пока же надо просто отдавать процент. К этому готовы далеко не все. Многие магазины эконом-класса, небольшие кафе вообще не используют подобные системы, так как считают что им это невыгодно. Многие предприниматели думают, что подключить банковский терминал для приема оплаты банковскими картами очень сложно и хлопотно.

Какие документы и чеки оформляются при приеме оплаты по пластиковым картам

Когда покупатель расплачивается картой, то он получает квитанцию электронного терминала, на которой расписывается. Один экземпляр остается ему, а второй – кассиру, который позже передает его бухгалтеру. Помимо квитанции из терминала по приему пластиковых карт кассовый работник пробивает чек на кассовом аппарате, если организация обязана применять контрольно-кассовую машину. Перед покупкой ккм организация должна определиться — будет ли осуществляться прием банковских карт или нет. При планируемом введении эквайринга на предприятии, лучше заранее купить кассовый аппарат функцией оформления безналичных чеков. Если ккм у организации уже есть, а функции оформления чека безналичной оплаты нет, чек пробивается на другой отдел в ккм. В любом случае кассир обязан выполнить требования Федерального закона № 54 и после снятия Z-отчета правильно заполнить книгу кассира-операциониста.

Кассовые аппараты с функцией безналичного расчета : |

||

Если организация является плательщиком ЕНВД, то выдача документа подтверждающего платеж происходит по требованию покупателя, при этом чек из банковского терминала не может быть таким документом, так как он не соответствует требованиям законодательства. Для выполнения требования 54-ФЗ и для контроля продавцов многие предприниматели используют чекопечатающие машины для ЕНВД. При установке на кассовом расчетном узле предприятия терминала для приема оплаты по банковским картам, есть смысл использовать чекопечатающие машины для ЕНВД с возможностью оформления безнальных чеков.

Чекопечатающие машины с оформлением безналичной оплаты по картам : |

||

Одним из решений для автоматической печати безналичных чеков на кассовом аппарате после оплаты банковской картой является использование оборудования от группы компаний «Атол»: программы кассира Frontol и платежного комплекта «Отличный безналичный».

absolut-s.ru

Самые безопасные безналичные способы оплаты — Статьи

Человек, оплачивающий какой-то товар или услугу в Интернете с помощью банковской карты, к сожалению, может очень легко её скомпрометировать и, как следствие, его счет может оказаться пустым. Но множество интернет-магазинов сделали свой выбор в пользу более безопасного способа оплаты, а именно — посредством выставления счета в интернет-банк. Попробуем разобраться, как безопасно совершать оплату в Интернете.

В России приступили к выставлению счета в интернет-банк, или e-invoicing в 2011 году, но до сих пор этот вариант недооценили как плательщики, так и торговые предприятия. Между тем этот вариант имеет свои бесспорные преимущества. Так, например, плательщики обеспечены повышенным уровнем безопасности платежей, а магазины получают деньги быстрее, нежели при использовании платежной системы.

По словам начальника отдела по развитию платежных сервисов Альфа-Банка Евгения Иевлева, этот вариант в большей степени устраивает тех, кто не хочет совершать оплату товара в Интернете картой из-за угрозы хакерства. В этом направлении нами не зафиксирован ни один фрод по e-invoicing.

Эта оценка целиком разделена и управляющим директором по электронному бизнесу Промсвязьбанка Алгирдасом Шакманасом. По его словам, основное преимущество — это безопасность. Совершая оплату с использованием e-invoicing, нет необходимости во вводе реквизитов банковской карты. По этой причине нет и рисков того, что реквизиты карты будут скомпрометированы, что станет причиной потери денег при их использовании без согласия владельца карты.

Промсвязьбанка Алгирдасом Шакманасом. По его словам, основное преимущество — это безопасность. Совершая оплату с использованием e-invoicing, нет необходимости во вводе реквизитов банковской карты. По этой причине нет и рисков того, что реквизиты карты будут скомпрометированы, что станет причиной потери денег при их использовании без согласия владельца карты.

Но нельзя не сказать и о недостатке – при использовании этого способа отсутствует третья сторона, осуществляющая арбитраж. А, следовательно, невозможен возврат денег через chargeback и клиенту придется довериться закону «О защите прав потребителей» и доброй воле магазина или банка.

Поиск e-invoicing в интернет-магазине порой весьма затруднителен, поскольку этот способ оплаты может быть представлен по-разному и далеко не всегда он очевиден. Имеет смысл рассмотреть наиболее распространенные.

Интеграция с банком. Этот способ прост и очевиден. Выбирая способ оплаты, клиент видит список интернет-банков, с которыми этот магазин интегрирован. А выбор подходящего банка сопровождается открытием дополнительного окна с интерфейсом аутентификации.

Потом процедура требует введения логина и пароля от интернет-банка. Авторизовавшись, можно увидеть счет от магазина, который подлежит оплате с карты или со счета клиента. В счете указывается название магазина, описан товар и сумма, подлежащая к оплате – все предельно ясно, хотите – совершаете оплату, хотите — отказываетесь. Как правило, интернет-магазины интегрированы с одним-тремя крупнейшими банками, многие интегрированы со Сбербанком и Альфа-Банком.

Но можно встретиться и с другим видом интеграции, когда клиенту предлагают ввести логин для интернет-банка (пароль вводить не нужно). На этот логин ему выставляют счет, и, осуществив вход в интернет-банк в другом окне браузера, можно оплатить заказ.

Интеграция с платежным агрегатором. Немного дороже для магазинов обходится вариант выставления счета через платежного агрегатора, но в этом случае увеличиваются возможности – например, Robokassa предлагает e-invoicing для 19-ти разных интернет-банков.

Клиент выбирает нужный интернет-банк, проходит аутентификацию и оплачивает счет. Счет выставляется от имени интегратора, но в описании платежа указывается магазин и номер заказа, подлежащего к оплате.

При этом способе магазин получает деньги не от банка, агрегатор выступает посредником. Если отсутствует прямая интеграция с магазином, деньги на свой счет он получит сразу же. При работе с магазином через платежного агрегатора есть место некоторой задержке – деньги проходят через расчетный счет агрегатора, а потом уже он осуществляет перечисление магазину.

Многие банки сделали выбор в пользу приема счетов через агрегатора – это более просто и, в итоге, дешевле. По словам Шакманаса, если говорить о наибольших оборотах по этой услуге, то это такие агрегаторы, как Robokassa, PayAnyWay (Монета.ру) и ряд других платежных сервисов. Среди торговых компаний, которые имеют прямое подключение к услуге e-invoicing, стоит назвать Anywayanyday и «Софткей».

Интеграция с посредником. Если сайт интернет-магазина не имеет видимой поддержки выставления счетов в электронном виде, но можно, например, совершить оплату или получить счет через электронный кошелек Webmoney.

При этом нет необходимости иметь регистрацию в Webmoney – в открывшемся окне Webmoney Transfer нужно просто выбрать «Другие способы», потом — «Интернет-банк» и в списке найти нужный интернет-банк. Далее Webmoney Transfer сделалет запрос логина клиента для интернет-банка. После этого он заходит в свой интернет-банк и видит счет от Webmoney с предельно кратким описанием — только номер заказа в интернет-магазине.

При этом нет необходимости иметь регистрацию в Webmoney – в открывшемся окне Webmoney Transfer нужно просто выбрать «Другие способы», потом — «Интернет-банк» и в списке найти нужный интернет-банк. Далее Webmoney Transfer сделалет запрос логина клиента для интернет-банка. После этого он заходит в свой интернет-банк и видит счет от Webmoney с предельно кратким описанием — только номер заказа в интернет-магазине.

Во многих российских интернет-магазинах можно совершать оплату одним из перечисленных способов. При этом данным карты гарантирована безопасность, так как их ввод не требуется, но некоторые меры предосторожности все же соблюдать необходимо.

Например, не стоит безоглядно доверять открывшемуся дополнительно на сайте магазина окну, приглашающему посетить интернет-банк. Это может быть фишинговая страница, созданная специально для кражи логинов и паролей от интернет-банков.

Чтобы быть уверенным в том, что открывшаяся страница подлинная, внимательно прочитайте ее адрес в адресной строке, домен всегда совпадает с настоящим доменом банка. Наряду с этим интернет-банки работают по защищенному протоколу

HTTPS, что также отражает адресная строка. И третье – слева от адреса браузер всегда отображает символ замка – подтверждение доверенности страницы. И наконец, владеть сертификатом безопасности должен сам банк, это также отражается слева от адресной строки, или становится зримым при клике на символ, о котором говорилось выше (замок).

www.incred.ru

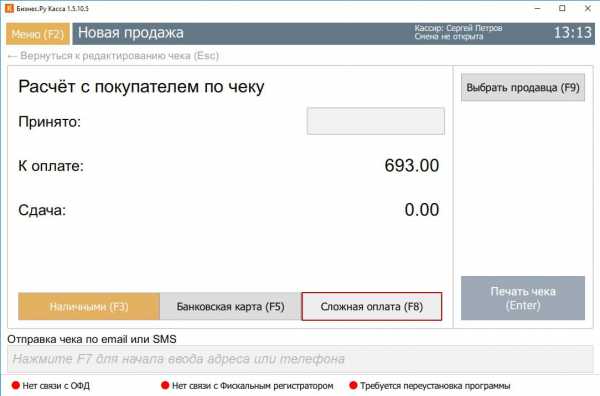

Как сделать сложную (комбинированная, наличными и картой) оплату в Бизнес.Ру Касса

Бизнес.Ру Касса поддерживает сложные методы оплаты,покупатель может оплатить часть покупки пластиковой картой, а часть наличными средствами.

Для оплаты чека в этом режиме, нажмите кнопку «Сложная оплата» в окне «Расчет с покупателем по чеку»:

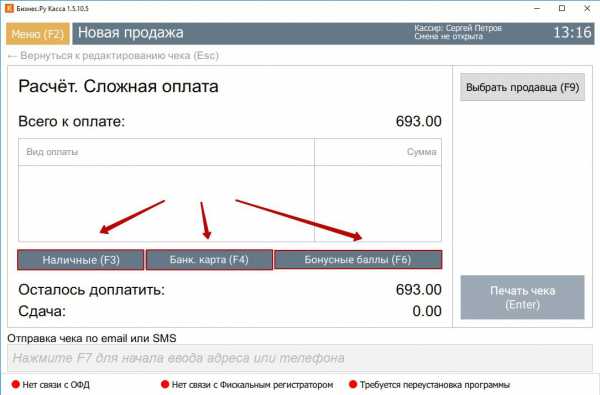

В появившемся окне «Расчет. Сложная оплата» выберите «Наличные» ,»Банк.карта» или бонусные балы.

Дальше выберите один из двух вариантов:

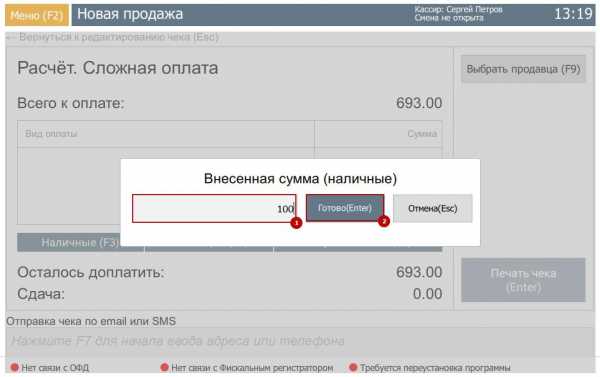

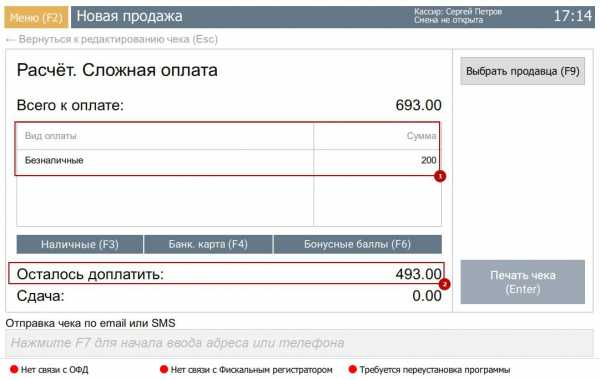

Вариант 1: В случае, если покупатель хочет оплатить часть определенную часть наличными, а оставшуюся сумму картой.

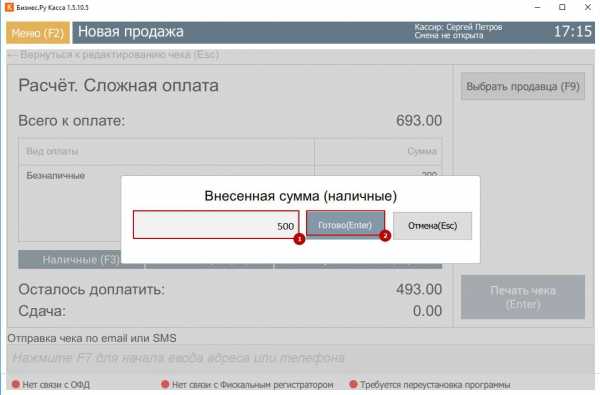

Нажмите кнопку «Наличные» или нажмите F3 на клавиатуре. В открывшемся окне, введите необходимую сумму и нажмите «Готово».

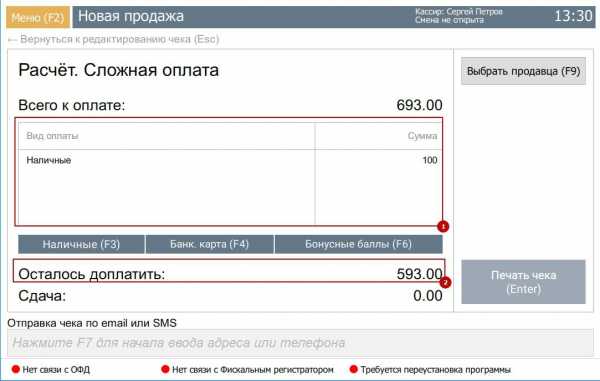

В таблице видов оплаты появится строка с введенными наличными (1) и оставшаяся сумма к доплате (2).

В таблице видов оплаты добавится строка с суммой «Безналичные» и сумма будет автоматически уменьшена до оставшейся.

Нажмите кнопку «Печать чека» для завершения формирования чека.

Вариант 2. В случае, если покупатель хочет оплатить определенную часть картой, а оставшуюся часть наличными (в том числе, при сумме наличных большей, чем требуется для полной оплаты чека)

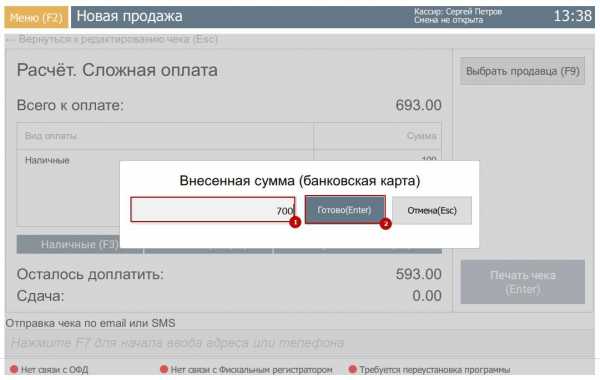

Выберите сначала «Банк.карта», введите нужную сумму (1) и нажмите «Готово» (2).

В таблице видов оплаты появится строка «Безнал» с введенной суммой (1) и оставшаяся к доплате сумма (2).

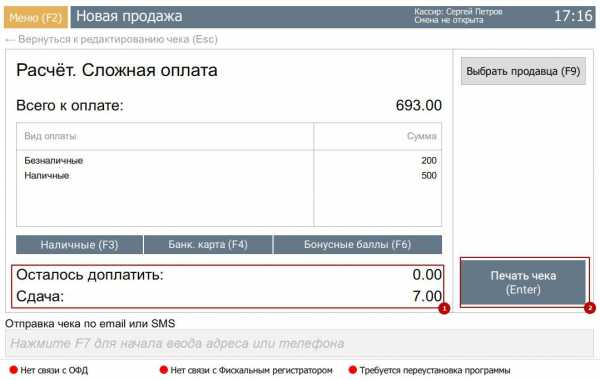

Нажмите кнопку «Наличные», в открывшемся окне введите сумму наличных (1), равную или больше суммы к доплате и нажмите «Готово» (2).

В таблице видов оплаты появится строка «Наличные» с введенной суммой (1). Если сумма превышает необходимую, то рассчитается сдача покупателю (2).

В таблице видов оплаты появится строка «Наличные» с введенной суммой (1). Если сумма превышает необходимую, то рассчитается сдача покупателю (2).

Нажмите «Печать чека» для завершения чека.

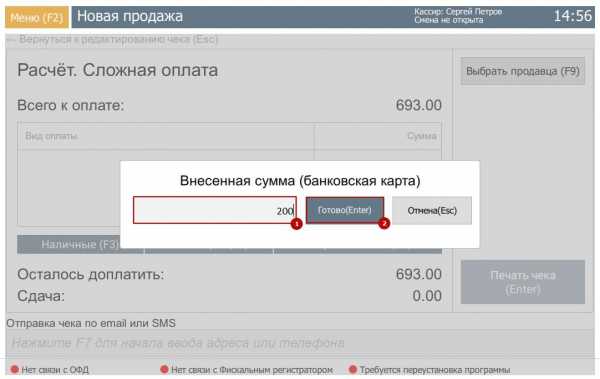

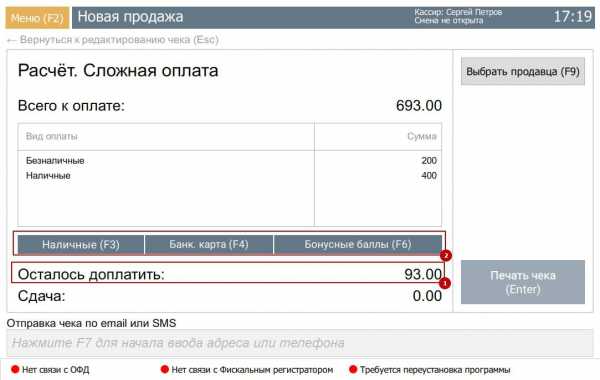

В случае, если кассир ошибся и ввел сумму меньшую, чем требуется, кнопка печать чека будет недоступна, а Бизнес.Ру Касса покажет оставшуюся к доплате сумму (1). Для добавления сумму, нажмите еще раз требуемую кнопку («Наличные» или «Банк. карта») и введите сумму доплаты. Эта сумма добавится к введенной ранее.

Для добавления суммы, нажмите еще раз требуемую кнопку («Наличные» или «Банк. карта») и введите сумму доплаты. Эта сумма добавится к введенной ранее. После этого нажмите «Печать чека» для завершения пробития чека.

Схема возврата товаров по чеку осталась прежней.

При возврате отдельных позиций товара, проданного со сложной оплатой, Бизнес.Ру Касса возвращает сначала безналичные средства, а потом наличные (если безналичных недостаточно для выбранных к возврату товаров). В случае возврата всего чека, Бизнес.Ру Касса выполнит возврат безналичных и наличных в тех же суммах, что и при продаже.

Эта статья отвечает на вопросы:

Как оплатить частично наличными, частично картой?

Как оплатить картой и наличными?

Как сделать сложную оплату в Рознице?

Как пробить чек сложной оплаты?

Как провести чек наличными + карта?

support.business.ru